Taille et part du marché des opportunités d'investissement au Qatar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

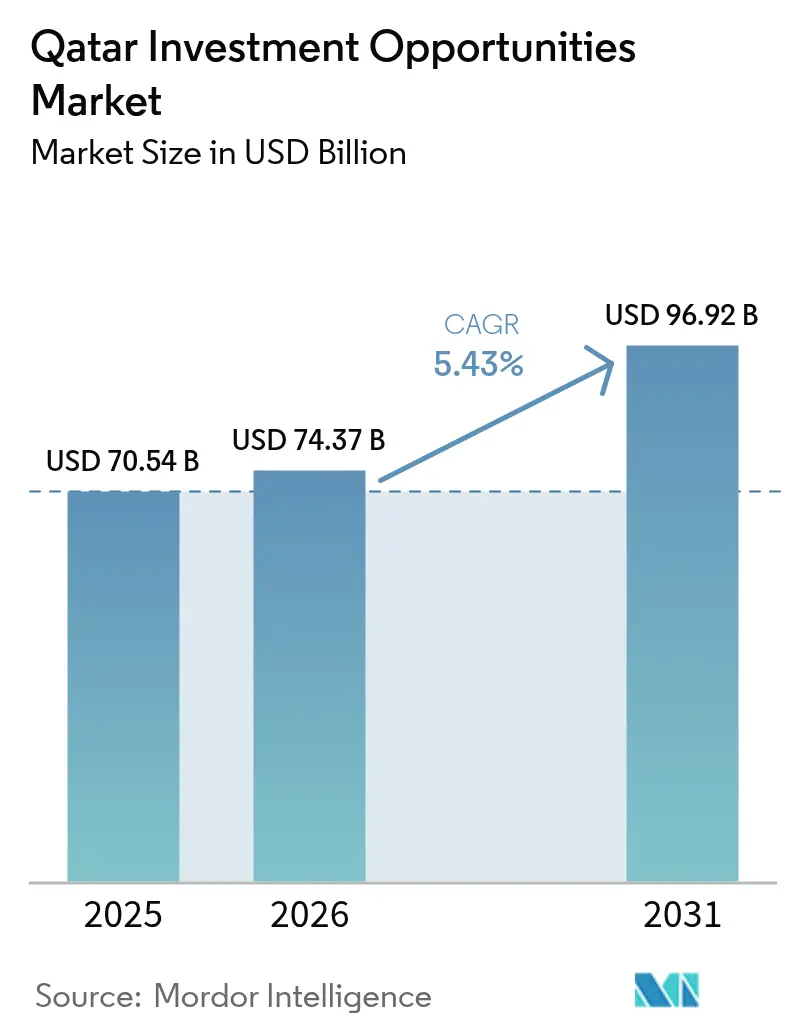

| Taille du marché de l'année de base (2025) | 70.54 Milliards de dollars |

| Taille du Marché (2026) | 74.37 Milliards de dollars |

| Taille du Marché (2031) | 96.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des opportunités d'investissement au Qatar par Mordor Intelligence

La taille du marché des opportunités d'investissement au Qatar est estimée à 74,37 milliards USD en 2026, en croissance par rapport à la valeur de 2025 de 70,54 milliards USD, avec des projections pour 2031 affichant 96,92 milliards USD, soit une progression à un TCAC de 5,43 % sur la période 2026-2031. L'exécution robuste du pipeline d'investissements de 225 milliards USD de la Vision nationale 2030, une expansion record du GNL du champ North Field, et une transformation numérique accélérée propulsent une création de valeur régulière[1]https://imo.gov.qa/media-centre/insights/which-key-sectors-will-shape-qatar-s-future-economy. Les dépenses du secteur public constituent le pilier principal, mais des règles d'actionnariat étranger libéralisées et un programme d'incitation de 1 milliard USD canalisent des flux de capitaux étrangers plus rapides. La diversification prend de l'ampleur, les technologies de l'information et de la communication (TIC) dépassant tous les autres secteurs, tandis que le tourisme s'appuie sur les actifs hérités de la Coupe du Monde pour amplifier les arrivées de visiteurs. Les mégaprojets greenfield dominent les flux de projets, reflétant une préférence politique pour des infrastructures sur mesure et prêtes pour la technologie, intégrant la durabilité dès leur conception.

Principaux enseignements du rapport

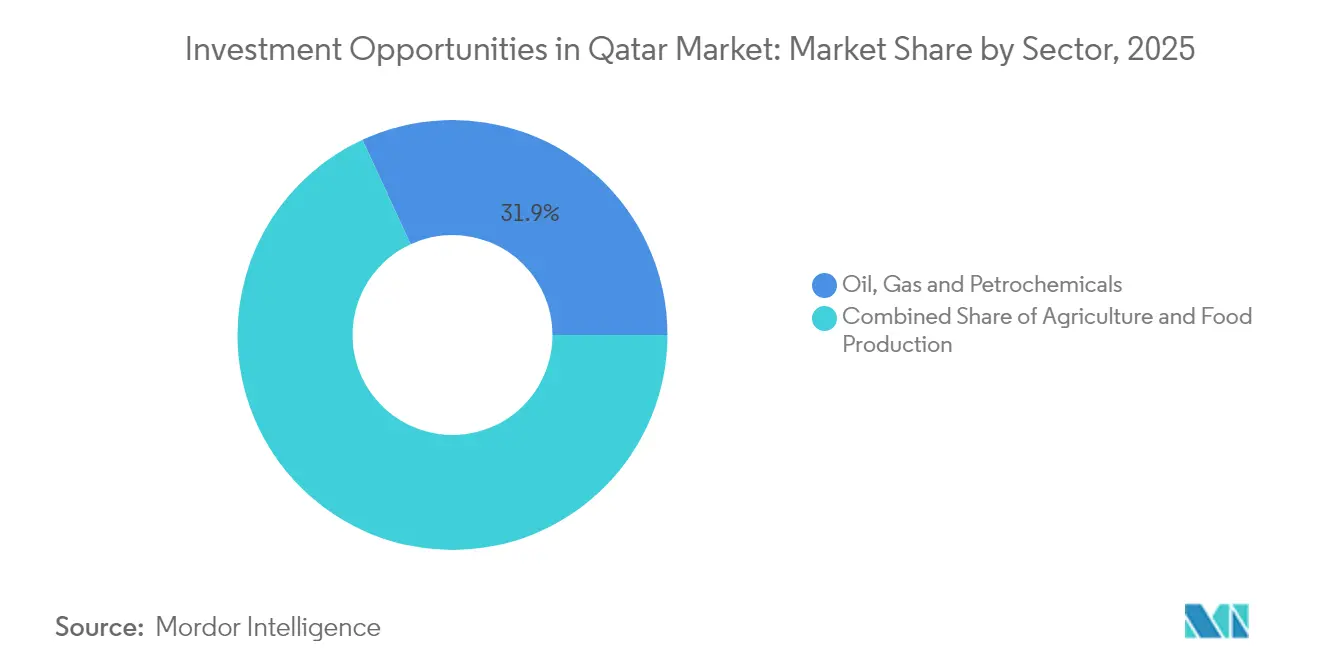

- Par secteur, le pétrole, le gaz et la pétrochimie ont représenté 31,88 % de la part du marché des opportunités d'investissement au Qatar en 2025, tandis que les technologies de l'information et de la communication ont enregistré le TCAC projeté le plus élevé, à 11,62 %, jusqu'en 2031.

- Par source de financement, le CAPEX du secteur public représentait 47,02 % de la taille du marché des opportunités d'investissement au Qatar en 2025, tandis que l'investissement direct étranger devrait progresser à un TCAC de 9,31 % jusqu'en 2031.

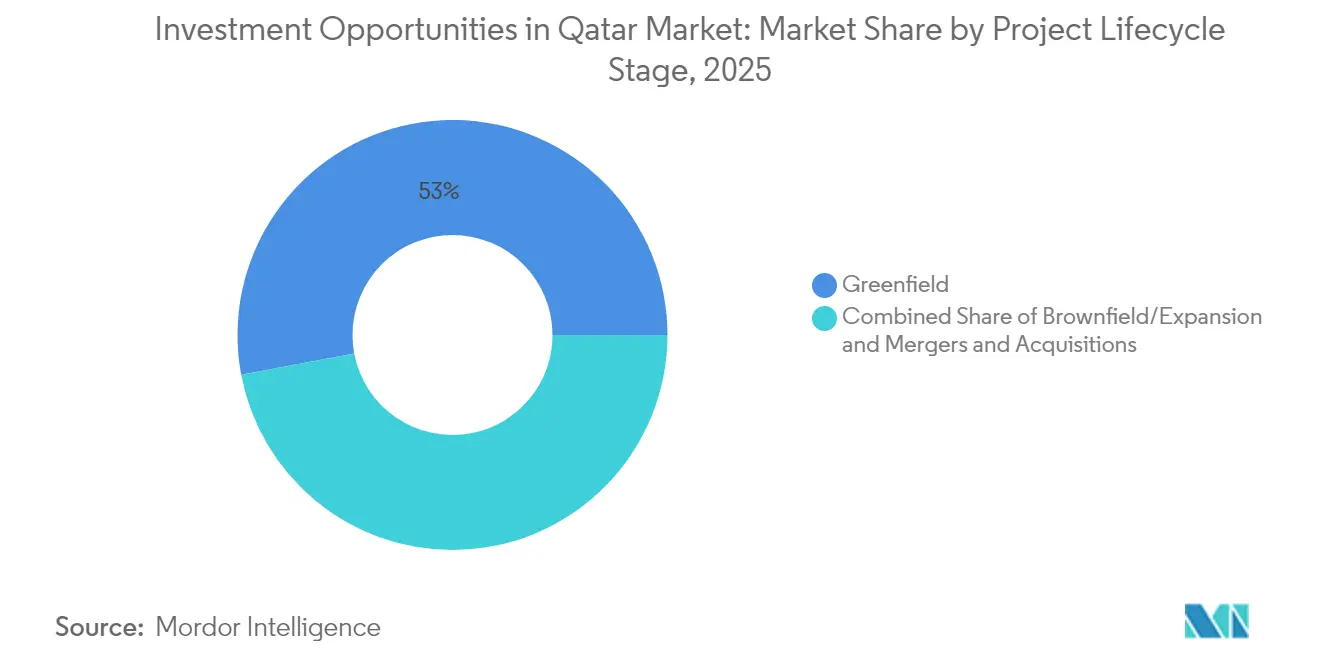

- Par stade du cycle de vie des projets, les développements greenfield représentaient 52,96 % de la taille du marché des opportunités d'investissement au Qatar en 2025 et se développent à un TCAC de 7,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des opportunités d'investissement au Qatar

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Allocations CAPEX sur 10 ans et 225 milliards USD de la Vision nationale 2030 | +2.1% | National, avec répercussions sur les marchés régionaux du CCG | Long terme (≥ 4 ans) |

| Pipeline d'infrastructures robuste soutenu par le gouvernement | +1.8% | Mondial, avec un intérêt central sur les projets domestiques au Qatar | Moyen terme (2-4 ans) |

| Financement de l'expansion GNL de classe mondiale (2025-2029) | +1.4% | Mondial, avec des opérations principales au Qatar et des partenariats internationaux | Moyen terme (2-4 ans) |

| Adoption rapide de la banque numérique et de la fintech (post-Qatar FinTech Hub) | +1.2% | National, avec transfert de technologie vers les marchés régionaux | Court terme (≤ 2 ans) |

| Règles obligatoires de contenu local pour les marchés publics | +0.9% | National, avec un accent sur Doha, Lusail et les zones industrielles | Court terme (≤ 2 ans) |

| Régime de zones franches satellites attirant les fabricants de l'Industrie 4.0 | +0.7% | National, concentré dans les zones franches du Qatar et à Lusail City | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Allocations CAPEX sur 10 ans et 225 milliards USD de la Vision nationale 2030

La troisième stratégie nationale de développement oriente les capitaux vers le tourisme, la numérisation et l'industrie manufacturière, réduisant la dépendance aux hydrocarbures bruts. L'industrie manufacturière vise à elle seule une production à valeur ajoutée de 70,5 milliards QAR (19,36 milliards USD) d'ici 2030, ouvrant la demande pour l'automatisation industrielle et les solutions de chaîne d'approvisionnement. Les réformes des services financiers intégrées dans le troisième plan stratégique du secteur financier portent la contribution sectorielle au PIB à 84 milliards QAR (23,06 milliards USD) d'ici 2030, créant de l'espace pour la fintech, le takaful et la structuration de sukuk. Les partenariats éducatifs se développent à mesure que Doha invite des universités mondiales à co-localiser des centres de recherche renforçant les objectifs de capital humain. La combinaison multisectorielle réduit le risque de concentration et permet aux investisseurs de redéployer les capitaux à travers des secteurs complémentaires, améliorant la résilience des portefeuilles.

Pipeline d'infrastructures robuste soutenu par le gouvernement

Le programme d'investissements d'Ashghal de 81 milliards QAR (22,23 milliards USD) accélère la modernisation des autoroutes, des services publics et du tissu urbain, intégrant des capteurs de ville intelligente et les normes de durabilité GSAS dans chaque appel d'offres. Les entrepreneurs capables de certifier leur conformité aux normes ISO 14001 et OHSAS 18001 bénéficient d'un avantage clair, car les audits réglementaires font désormais partie des paiements jalonnés. L'aéroport international Hamad et le port Hamad offrent une connectivité multimodale vers plus de 100 destinations, augmentant la proposition de valeur pour les entreprises de logistique, de matériaux de construction et de gestion des installations. Un financement prévisible et des marchés publics échelonnés réduisent le risque de contrepartie et favorisent les accords de partenariat à long terme avec les grands groupes d'ingénierie internationaux. Les investissements parallèles dans les transports en commun et la climatisation de district élargissent le marché adressable pour les fournisseurs de technologies vertes et les services de surveillance environnementale.

Financement de l'expansion GNL de classe mondiale (2025-2029)

Les phases Est, Sud et Ouest du champ North Field portent la capacité GNL de 77 millions de tpa à 142 millions de tpa, représentant la plus grande addition mondiale en une seule fois. Les coentreprises de Qatar Energy avec ExxonMobil et Shell nécessitent des trains de liquéfaction avancés, des échangeurs de chaleur cryogéniques et des terminaux d'exportation maritimes qui amplifient les opportunités contractuelles en ingénierie, équipements rotatifs et maintenance. Une capacité intégrée d'ammoniac bleu de 1,2 million de tpa d'ici 2026 ancre la feuille de route nationale de l'hydrogène bas-carbone, attirant les fournisseurs de captage de carbone et les assureurs du transport maritime vert. Les contrats d'enlèvement à long terme avec la Chine, l'Inde et plusieurs services publics européens renforcent la visibilité des revenus, améliorant ainsi la marge de manœuvre en matière d'endettement pour les projets pétrochimiques et de transport maritime annexes.

Adoption rapide de la banque numérique et de la fintech (post-Qatar FinTech Hub)

Le rail de paiements instantanés FAWRAN de la Banque centrale du Qatar et le régime de sandbox raccourcissent les cycles de mise sur le marché pour les portefeuilles électroniques, les reg-tech et les applications blockchain. Le cadre des actifs numériques du Centre financier du Qatar permet la tokenisation des actifs du monde réel selon les principes de la charia, attirant des fournisseurs de conservation et des startups en cybersécurité à Doha. Les prêteurs commerciaux imitent le modèle mobile-first de Qatar Islamic Bank, stimulant la concurrence dans le conseil-robot, les transferts transfrontaliers et les services d'achat immédiat avec paiement différé. Les mandats cloud-first du gouvernement propulsent la construction de centres de données hyperscale et encouragent l'adoption d'analyses basées sur l'IA au sein des ministères et des services publics. La numérisation sectorielle élargit ainsi les sources de revenus pour les intégrateurs de logiciels et les fournisseurs de services gérés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Quotas stricts de localisation du marché du travail | -1.1% | National, affectant tous les secteurs soumis aux exigences de qatarisation | Long terme (≥ 4 ans) |

| Contrôle de l'intensité carbone par le mécanisme d'ajustement carbone aux frontières de l'UE et les investisseurs mondiaux | -0.8% | Mondial, affectant particulièrement les exportations d'énergie vers les marchés européens | Moyen terme (2-4 ans) |

| Risque persistant de sanctions de niveau 2 dans la politique régionale du CCG | -0.6% | Régional CCG, avec des effets de débordement sur les partenariats internationaux | Moyen terme (2-4 ans) |

| Coûts élevés d'exécution de projets par rapport aux homologues de Bahreïn et d'Oman | -0.4% | National, avec des implications concurrentielles régionales sur les marchés du CCG | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Quotas stricts de localisation du marché du travail

La loi 12 de 2024 oblige les employeurs à prioriser les ressortissants nationaux, contraignant les multinationales à réorganiser leurs effectifs et à investir dans des logiciels de productivité. La certification ICV de Tawteen alourdit la charge administrative, mais favorise des structures de coentreprise qui soutiennent les PME nationales. Les plateformes d'analyse RH, les instituts de formation professionnelle et d'apprentissage en ligne bénéficient de l'empressement des entreprises à combler les lacunes de compétences. Les entreprises internationales établissent des programmes d'apprentissage qui intègrent directement les diplômés dans des rôles de techniciens et de superviseurs. L'évaluation basée sur la performance remplace les quotas d'effectifs, favorisant les entreprises capables de démontrer un transfert de connaissances tangible et une progression de carrière pour les employés qatariens.

Contrôle de l'intensité carbone par le mécanisme d'ajustement carbone aux frontières de l'UE et les investisseurs mondiaux

Le mécanisme d'ajustement carbone aux frontières de l'UE applique des tarifs sur le carbone incorporé aux exportations d'acier, d'aluminium, de ciment, d'engrais et d'hydrogène, incitant à des modernisations des équipements de contrôle de la chaleur de procédé et des émissions fugitives. L'émission d'obligations vertes de 2,5 milliards USD du Qatar en 2024 finance l'intégration des énergies renouvelables et les audits environnementaux, catalysant la demande de conseillers ESG et de logiciels d'impact sur les portefeuilles. Les centrales solaires à l'échelle des services publics à Al-Kharsaah et Dukhan réduisent l'intensité carbone du réseau électrique, permettant aux exportateurs de revendiquer des intrants énergétiques plus propres. Les investisseurs rehaussent les seuils de diligence raisonnable, exigeant une assurance tierce des données de portée 1-3, ce qui stimule les revenus des auditeurs et des cabinets de conseil spécialisés. La certification GSAS obligatoire sur les mégaprojets publics ancre la demande à long terme de matériaux de construction écoénergétiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par secteur : la prédominance de l'énergie stimule la diversification

Le pétrole, le gaz et la pétrochimie représentaient 31,88 % de la part du marché des opportunités d'investissement au Qatar en 2025 et demeurent l'épine dorsale, même si leur TCAC se modère à la mi-chiffre simple. L'ancrage du segment, la montée en puissance du champ North Field, porte la capacité GNL de 77 mtpa à 142 mtpa d'ici 2030, assurant une matière première durable pour les acteurs en aval. Les technologies de l'information et de la communication, bien que de moindre envergure, affichent la dynamique la plus rapide avec un TCAC de 11,62 %, portées par des zones cloud hyperscale et un cluster fintech soutenu par un sandbox qui diversifie les sources de revenus numériques. La construction et les infrastructures tirent profit du pipeline Vision 2030 de 225 milliards USD, intégrant des capteurs de ville intelligente et les normes GSAS qui élargissent l'adoption de matériaux verts. Le voyage, le tourisme et l'hôtellerie ciblent 6 millions de visiteurs d'ici 2030, la demande portée par les événements maintenant un taux d'occupation élevé, se traduisant par une croissance à deux chiffres du nombre de chambres d'hôtel. L'industrie manufacturière et la production industrielle visent 70,5 milliards QAR (19,36 milliards USD) de production à valeur ajoutée, tirant parti d'un carburant à prix compétitif pour développer les lignes de produits chimiques spéciaux et de transformation alimentaire. La santé et les sciences du vivant se développent grâce aux hôpitaux en PPP de soins tertiaires et aux flux de tourisme médical régional, complétant un tissu multisectoriel qui dilue le risque de dépendance à une seule matière première.

Par source de financement : le leadership public permet la croissance privée

Le CAPEX du secteur public a fourni 47,02 % du déploiement total en 2025, ancrant le marché des opportunités d'investissement au Qatar grâce à la solidité du bilan souverain. Toutefois, l'investissement direct étranger, projeté à un TCAC de 9,31 %, s'accélère le plus rapidement, car la propriété étrangère à 100 % et la simplification des licences débloquent les pipelines de projets. L'investissement privé national s'y ajoute via des tours de capital-risque et des cotations à la bourse du Qatar (QSE), tirant parti d'incubateurs comme Qatar FinTech Hub pour attirer des capitaux. Les fonds souverains et de pension, menés par l'engagement de 500 milliards USD de l'Autorité d'investissement du Qatar (QIA) aux États-Unis, répartissent leurs allocations entre infrastructures et plateformes numériques, approfondissant la diversification des portefeuilles.

Par stade du cycle de vie des projets : la préférence pour le greenfield reflète la stratégie de développement

Les projets greenfield représentaient 52,96 % des opportunités d'investissement au Qatar sur le marché en 2025 et progressent à un TCAC de 7,15 %, illustrés par la ville touristique de Simaisma de 20 milliards QAR (5,49 milliards USD) qui intègre l'IoT et une alimentation nette zéro dès sa conception. Les programmes brownfield/expansion modernisent les anciens trains GNL et les complexes pétrochimiques, offrant un risque d'exécution moindre mais une valeur contractuelle toujours significative. Les fusions-acquisitions restent limitées, les décideurs politiques récompensant les investisseurs qui développent des capacités localement plutôt que de simplement échanger des actifs.

Paysage concurrentiel

Le marché présente une concentration modérée : les entités soutenues par l'État Qatar Energy, l'Autorité d'investissement du Qatar et Industries Qatar ancrent les secteurs clés, contrôlant ensemble environ 55 % des capitaux déployés. Les partenaires internationaux réussissent lorsqu'ils participent aux plans de contenu local, établissent des centres de connaissances et approuvent des structures d'enlèvement sur plusieurs décennies. Par exemple, les coentreprises du champ North Field de Qatar Energy avec ExxonMobil et Shell combinent la puissance financière avec une technologie de liquéfaction de pointe, accélérant les délais de projet tout en partageant le risque géologique.

Dans les TIC, les hyperscalers mondiaux s'associent à Ooredoo et Meeza pour construire des régions cloud, ajoutant des couches de services gérés qui font progresser les objectifs de services publics numériques prioritaires. Dans la construction, Hyundai Engineering et CCC tirent parti des chantiers de fabrication modulaire pour surmonter les quotas de main-d'œuvre locale, en respectant les objectifs de calendrier tout en formant des gestionnaires qatariens. L'arène financière voit des accords de cotation croisée permettre aux startups qatariennes d'accéder aux bourses régionales, levant des capitaux de croissance sans sorties anticipées.

Les thèmes stratégiques convergent autour de la durabilité, de la numérisation et des expansions régionales. Les entreprises intègrent l'IA pour la maintenance prédictive dans les industries de processus, pilotent des unités de captage de carbone dans les usines à gaz et déploient la blockchain pour la numérisation du financement du commerce. Ces initiatives s'alignent sur les critères de la Vision 2030, les rendant éligibles aux attributions préférentielles de terrains et aux exonérations fiscales. L'intensité concurrentielle se mesure donc davantage par la profondeur d'intégration et l'agilité de conformité que par le nombre brut de soumissionnaires.

Leaders du secteur des opportunités d'investissement au Qatar

Qatar Energy

Ooredoo Q.P.S.C.

Qatar Airways Group

Industries Qatar

Qatar Diar Real Estate Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : l'Autorité d'investissement du Qatar a annoncé un engagement d'investissement de 500 milliards USD sur les marchés américains au cours de la prochaine décennie, établissant l'Autorité d'investissement du Qatar comme l'une des plus importantes allocations de fonds souverains aux actifs américains et créant des opportunités de co-investissement et de structures de partenariat dans de multiples secteurs.

- Décembre 2024 : Qatar Tourism a annoncé avoir dépassé 5 millions de visiteurs en 2024, représentant une augmentation de 25 % par rapport à 2023 et dépassant l'objectif de 8,8 millions de nuits d'hôtel avec plus de 10 millions de nuits vendues, démontrant un momentum soutenu post-Coupe du Monde et la résilience du secteur touristique. Parallèlement, Sauber renforce activement son avenir, ayant récemment dévoilé une série de nouvelles recrues.

- Novembre 2024 : le Grand Prix de Formule 1 Qatar Airways a généré des performances hôtelières record avec un taux d'occupation de 83,6 % (+17,5 % en glissement annuel) et une augmentation de 42 % du RevPAR, soulignant le succès du Qatar dans l'exploitation des grands événements pour stimuler la croissance du secteur du tourisme et de l'hôtellerie.

- Octobre 2024 : Qatar Energy et Chevron Phillips Chemical Company ont finalisé un accord de projet pétrochimique de 6 milliards USD, augmentant la capacité de production de polyéthylène de 82 %, avec des opérations prévues pour démarrer d'ici 2026, renforçant le positionnement du Qatar dans le secteur énergétique en aval.

- Juin 2024 : Bloomberg a rapporté le lancement du projet Simaisma au Qatar, présentant un investissement de 20 milliards QAR (5,5 milliards USD) dans le développement touristique, incluant un parc à thème plus grand que le Magic Kingdom de Disney, démontrant l'engagement du Qatar envers des projets de diversification à grande échelle.

Portée du rapport sur le marché des opportunités d'investissement au Qatar

L'analyse des secteurs clés et des opportunités d'investissement sur le marché du Qatar est segmentée par secteur (agriculture, produits laitiers et viande, industrie manufacturière, pétrole et gaz, construction, immobilier, commerce de distribution (commerce de gros et de détail), voyage et tourisme, services financiers, santé, technologies de l'information et de la communication, transport et stockage). Pour chaque segment, la taille et les prévisions du marché ont été établies sur la base de la valeur (USD). Le rapport fournit une analyse de fond complète des opportunités d'investissement sur le marché du Qatar, couvrant les tendances actuelles du marché, les contraintes, les évolutions technologiques et des informations détaillées sur les différents segments et le paysage concurrentiel du secteur.

| Agriculture et production alimentaire |

| Industrie manufacturière et production industrielle |

| Pétrole, gaz et pétrochimie |

| Construction et développement des infrastructures |

| Immobilier et développement foncier |

| Commerce et logistique |

| Voyage, tourisme et hôtellerie |

| Services financiers et investissements |

| Santé et sciences du vivant |

| Technologies de l'information et de la communication (TIC) |

| Autres |

| CAPEX du secteur public |

| Investissement privé national |

| Investissement direct étranger (IDE) |

| Capital des fonds souverains et de pension |

| Greenfield |

| Brownfield/Expansion |

| Fusions et acquisitions |

| Par secteur | Agriculture et production alimentaire |

| Industrie manufacturière et production industrielle | |

| Pétrole, gaz et pétrochimie | |

| Construction et développement des infrastructures | |

| Immobilier et développement foncier | |

| Commerce et logistique | |

| Voyage, tourisme et hôtellerie | |

| Services financiers et investissements | |

| Santé et sciences du vivant | |

| Technologies de l'information et de la communication (TIC) | |

| Autres | |

| Par source de financement | CAPEX du secteur public |

| Investissement privé national | |

| Investissement direct étranger (IDE) | |

| Capital des fonds souverains et de pension | |

| Par stade du cycle de vie des projets | Greenfield |

| Brownfield/Expansion | |

| Fusions et acquisitions |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des opportunités d'investissement au Qatar en 2026 ?

74,37 milliards USD, avec une trajectoire vers 96,92 milliards USD d'ici 2031.

Quel secteur connaît la croissance la plus rapide au sein du marché des opportunités d'investissement au Qatar ?

Les technologies de l'information et de la communication affichent un TCAC prévisionnel de 11,62 %.

Quelle est la proportion du financement représentée par l'investissement direct étranger ?

L'IDE est la composante qui progresse le plus rapidement, avec un TCAC de 9,31 %, bien que le CAPEX public détienne encore une part de 47,02 %.

Pourquoi les projets greenfield dominent-ils les nouveaux capitaux ?

Les décideurs politiques favorisent les actifs sur mesure, accordant aux projets greenfield une part de 52,96 % et un TCAC de 7,15 %.

Dernière mise à jour de la page le: