Taille et parts du marché du logement senior au Qatar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

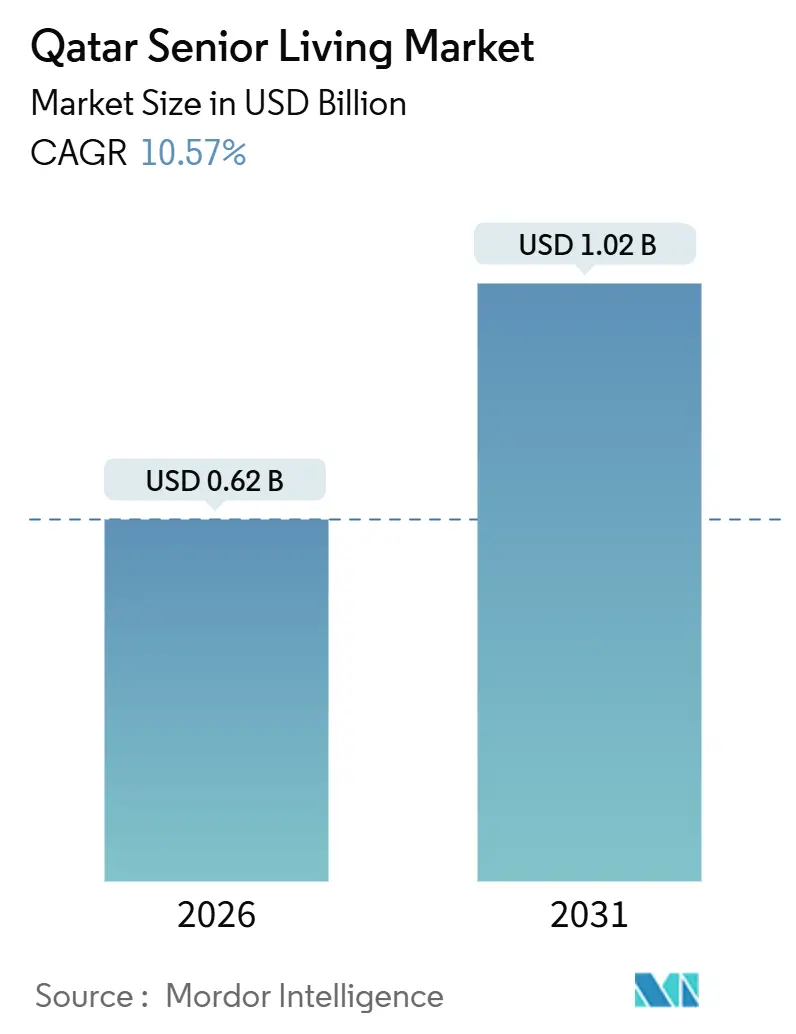

| Taille du Marché (2026) | 0.62 Milliards de dollars |

| Taille du Marché (2031) | 1.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du logement senior au Qatar par Mordor Intelligence

La taille du marché du logement senior au Qatar est estimée à 0,62 milliard USD en 2026, et devrait atteindre 1,02 milliard USD d'ici 2031, à un CAGR de 10,57 % pendant la période de prévision (2026-2031). La richesse élevée des ménages, la Stratégie nationale de santé 2024-2030 et la couverture d'assurance maladie obligatoire stimulent la demande de communautés à continuum de soins. Les opérateurs se concentrent sur des campus médicalement intégrés combinant rééducation post-aiguë, soins de la mémoire et unités indépendantes à télémédecine intégrée, tandis que de grands plans directeurs à usage mixte à Doha et à Lusail fournissent des terrains et des infrastructures. La disponibilité de la main-d'œuvre demeure un point de pression, mais les nouvelles licences d'« infirmier à domicile » et les codes de remboursement de la télémédecine réduisent les seuils de dotation en personnel clinique. Les coûts de construction sont élevés, mais les capitaux souverains et le financement bancaire continuent d'affluer vers des projets hybrides associant propriété immobilière et services par abonnement, soutenant une expansion régulière du marché du logement senior au Qatar.

Principaux enseignements du rapport

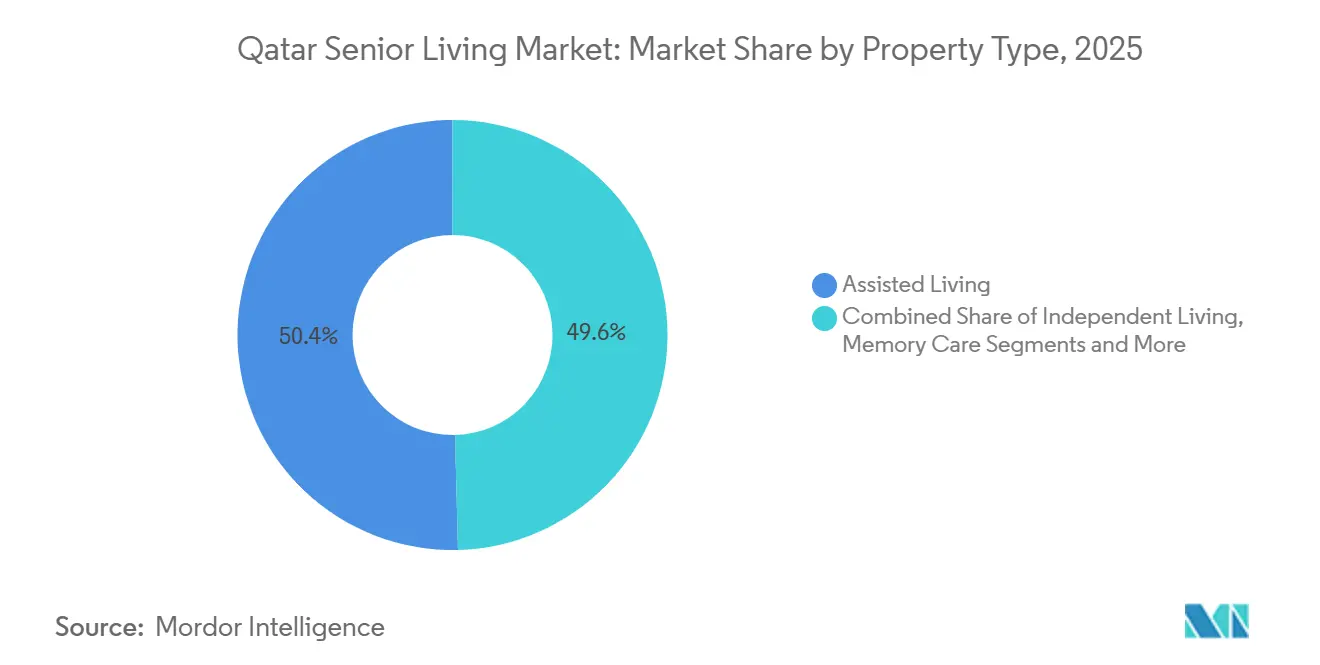

- Par type de propriété, le logement assisté détenait 50,4 % des parts du marché du logement senior au Qatar en 2025 ; les soins de la mémoire devraient se développer à un CAGR de 11,87 % jusqu'en 2031.

- Par modèle économique, le format de location à bail longue durée était en tête avec 62,3 % des revenus en 2025, tandis que les structures hybrides devraient progresser à un CAGR de 11,95 % jusqu'en 2031.

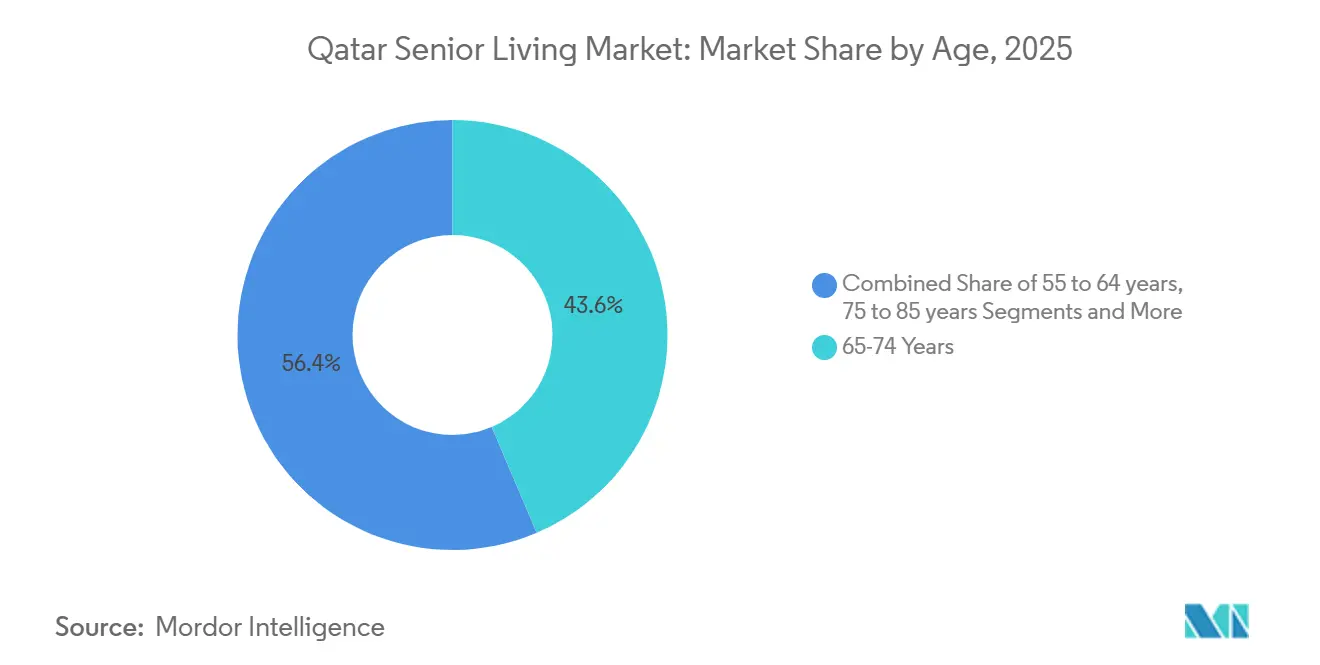

- Par tranche d'âge, la cohorte des plus de 85 ans représentait 12 % de la taille du marché du logement senior au Qatar en 2025 et progresse à un CAGR de 12,32 % jusqu'en 2031.

- Par ville, Doha a capté 59,7 % des parts du marché du logement senior au Qatar en 2025 ; Lusail est en passe d'atteindre un CAGR de 12,80 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du logement senior au Qatar

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Revenu élevé par habitant et couverture solide en matière d'assurance/santé soutenant des communautés premium médicalement intégrées | 3.1% | National, avec le plus fort pouvoir d'achat à Doha, Lusail | Moyen terme (2-4 ans) |

| Le vieillissement progressif des ressortissants qatariens accroissant le besoin d'options de logement indépendant, assisté et de soins de la mémoire | 2.8% | National, concentré à Doha, Al Rayyan, Al Wakrah | Long terme (≥ 4 ans) |

| Investissement gouvernemental dans les soins de santé et la rééducation, permettant des modèles à continuum de soins avec les hôpitaux/cliniques | 2.5% | National, ancré par les établissements de Hamad Medical Corporation à Doha, en expansion vers Lusail | Moyen terme (2-4 ans) |

| Grands plans directeurs à usage mixte adaptés aux concepts de logement accessible et favorable aux personnes âgées | 1.4% | Lusail, Msheireb Downtown Doha, l'île de Gewan, Al Wakrah | Long terme (≥ 4 ans) |

| Conception technologiquement avancée améliorant les résultats et l'efficacité opérationnelle | 1.2% | National, portée par les initiatives TASMU Smart Qatar à Doha, Lusail | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Revenu élevé par habitant et couverture solide en matière d'assurance/santé soutenant des communautés premium médicalement intégrées

Le PIB par habitant du Qatar a atteint 71 054 USD en 2024, le classant parmi les dix premières économies mondiales[1]. Les ménages aisés financent aisément eux-mêmes des services dépassant les plafonds de l'assurance Seha, tandis que les expatriés bénéficient d'une couverture privée obligatoire en vertu de la loi n° 22 de 2021. Les promoteurs intègrent des cliniques de longévité et des suites de rééducation dans des tours résidentielles, illustré par le lancement en 2024 de Pearl International Hospital d'une superficie de 14 000 mètres carrés. La tarification premium est donc acceptée pour les modèles de soins intégrés, soutenant une croissance supérieure au marché pour le marché du logement senior au Qatar.

Vieillissement progressif des ressortissants qatariens accroissant le besoin d'options de logement indépendant, assisté et de soins de la mémoire

L'espérance de vie a atteint 81,8 ans en 2024, et la politique nationale vise désormais 82,6 ans, comprimant la morbidité sur une période plus courte et accroissant la demande de soins de plus haute acuité[2]. L'Enquête nationale sur le vieillissement, réalisée en 2024-2025, offre aux opérateurs le premier tableau détaillé de la mobilité, des fonctions cognitives et des réseaux sociaux des citoyens âgés de 60 ans et plus, permettant des décisions plus précises en matière de mix de produits. Les premières conclusions indiquent une transition plus rapide que prévu du logement assisté vers les besoins en soins de la mémoire, à l'image des tendances mondiales en matière de longévité. Les médecins sont encouragés à orienter les patients post-aigus vers des structures communautaires, renforçant le taux d'occupation des opérateurs privés. Ensemble, ces éléments confèrent une dynamique à long terme au marché du logement senior au Qatar.

Investissement gouvernemental dans les soins de santé et la rééducation permettant des modèles à continuum de soins

La stratégie 2024-2030 de Hamad Medical Corporation modernise l'Hôpital général de Hamad et renforce les passerelles vers l'Institut qatarien de rééducation, permettant une sortie plus fluide vers les communautés privées[3]. L'expansion parallèle de Primary Health Care Corporation élargit le soutien aux maladies chroniques en milieu ambulatoire. La nouvelle licence formalisée d'« infirmier à domicile » permet aux infirmiers pratiques d'effectuer des soins des plaies et l'administration de médicaments au sein des résidences, abaissant les seuils d'acuité. Les projets pilotes de bâtiments intelligents avec le Parc des sciences et technologies du Qatar intègrent la télésanté et la surveillance à distance, renforçant davantage les liens cliniques. Collectivement, ces initiatives ancrent le marché du logement senior au Qatar dans le continuum national de soins.

Grands plans directeurs à usage mixte adaptés aux concepts de logement accessible et favorable aux personnes âgées

Le plan d'urbanisme de Lusail, d'une valeur de 250 milliards USD, applique des principes de conception universelle — larges trottoirs, traversées abritées et aménagements axés sur les transports en commun — qui facilitent le vieillissement à domicile. La rénovation de Msheireb Downtown Doha, d'une valeur de 20 milliards QAR (5,5 milliards USD), suit un plan directeur similaire axé sur la marchabilité et la certification LEED. Le soutien du fonds souverain, visible dans la participation de 49 % de la Qatar Investment Authority dans Msheireb Properties, confirme la confiance dans l'urbanisme favorable aux personnes âgées. Les promoteurs peuvent ainsi tester la demande de logements seniors en utilisant le parc résidentiel standard avant de déployer des campus spécialisés, ce qui accroît la flexibilité de l'offre et soutient une croissance régulière du marché du logement senior au Qatar.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence culturelle pour la cohabitation multigénérationnelle limitant l'adoption institutionnelle du logement senior | -1.9% | National, plus marqué dans les foyers qatariens traditionnels | Long terme (≥ 4 ans) |

| Faible population adressable et contraintes de main-d'œuvre en gériatrie/soins infirmiers pesant sur l'échelle et les coûts | -1.6% | National, aigu à Doha, Al Rayyan, Lusail | Moyen terme (2-4 ans) |

| Coûts élevés des terrains/constructions et évolution des réglementations/licences compliquant la faisabilité pour les nouveaux entrants | -1.3% | Doha, Lusail, Al Wakrah | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence culturelle pour la cohabitation multigénérationnelle limitant l'adoption institutionnelle

Les obligations familiales restent fortes dans tout le Golfe, et placer des personnes âgées dans des établissements peut être perçu comme un abandon social. Les quatre centres de soins de jour d'Ehsan accueillent 261 seniors, mais s'arrêtent à la limite des soins résidentiels, soulignant la stigmatisation persistante. Les premières données d'enquête montrent que moins de 10 % des seniors qatariens jugent acceptable le logement institutionnel. Les opérateurs commercialisent donc leurs communautés comme une nécessité médicale plutôt que comme un choix de style de vie, réduisant le bassin adressable. Ce frein culturel atténue le potentiel haussier du marché du logement senior au Qatar malgré le vieillissement démographique.

Faible population adressable et contraintes de main-d'œuvre pesant sur l'échelle et les coûts

Seuls 60 000 citoyens avaient 65 ans et plus en 2024, et même un taux de placement en établissement de 10 % équivaut à 6 000 lits — insuffisant pour atteindre des économies d'échelle. Les hôpitaux et les centres de soins primaires se disputent agressivement les infirmiers gériatriques, faisant grimper les charges salariales et le taux de rotation du personnel. Les opérateurs importent des aides-soignants d'Asie du Sud, mais se heurtent à des quotas de visas et à des coûts de formation obligatoires imposés par le Département des professions de santé. La rareté de la main-d'œuvre impose des prix premium, ce qui élève les barrières à l'entrée et contraint l'expansion du marché du logement senior au Qatar.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propriété : les soins de la mémoire dépassent la croissance du logement assisté

Le logement assisté a capté 50,4 % des parts du marché du logement senior au Qatar en 2025, reflétant son rôle de transition par défaut depuis les foyers multigénérationnels. Les soins de la mémoire, en revanche, devraient se développer à un CAGR de 11,87 % jusqu'en 2031, dépassant la performance globale du marché de 130 points de base. Les promoteurs positionnent des ailes dédiées à la démence à l'intérieur de quartiers à usage mixte — les suites gériatriques de Pearl International Hospital en étant un exemple emblématique — pour monétiser une tarification premium supérieure de 30 % à 50 % aux tarifs du logement assisté. Les modules de dépistage cognitif de l'Enquête nationale sur le vieillissement promettent des données granulaires sur la prévalence, permettant une souscription plus précise du nombre d'unités.

Au-delà du titre, l'offre de logements indépendants reste faible car les normes culturelles favorisent encore la prise en charge familiale des personnes âgées actives. Pourtant, la licence d'« infirmier à domicile » et le haut débit omniprésent prolongent la durée de vie des unités indépendantes en superposant la téléinfirmerie aux équipements de loisirs. Les lits de soins infirmiers exigent les ratios de dotation en personnel les plus élevés et font face à la plus forte inflation salariale, de sorte que les opérateurs séquencent leurs développements : les blocs indépendants et assistés ouvrent en premier, les ailes de soins de la mémoire et de soins infirmiers étant ajoutées une fois que le taux d'occupation se stabilise. À mesure que la longévité augmente et que les taux de diagnostic s'améliorent, la part des soins de la mémoire dans la taille du marché du logement senior au Qatar est amenée à croître régulièrement.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par modèle économique : les structures hybrides testent la flexibilité du marché

Les contrats de location à bail longue durée détenaient 62,3 % des revenus en 2025, privilégiés à la fois par les familles qatariennes qui préservent des liquidités pour les dépenses de santé et par les expatriés planifiant leur rapatriement. Les formules hybrides — achat d'unité associé à des frais de service mensuels — devraient croître à un CAGR de 11,95 %, reflétant l'appétit pour la propriété immobilière en tant que couverture contre l'inflation tout en conservant la flexibilité des services. Le Barwa Village de Barwa Real Estate, occupé à 96 %, démontre que les blocs à tenure mixte peuvent accueillir des résidents plus âgés sans segmentation de marque basée sur l'âge.

Les modèles hybrides réduisent les risques liés aux flux de trésorerie des opérateurs en séparant les produits immobiliers des revenus opérationnels. Crystal Residence de United Development Company, qui a pré-vendu 46 % de ses unités fin 2024, montre comment des appartements en pleine propriété dans des quartiers riches en loisirs attirent à la fois les investisseurs et les futurs seniors. Le soutien souverain, illustré par la participation de Qatar Investment Authority dans Msheireb Properties, suggère que les marchés de capitaux considèrent le parc senior hybride comme de l'immobilier grand public plutôt que comme des soins de santé de niche. Cette combinaison de propriété et de location sous-tend une expansion durable du marché du logement senior au Qatar.

Par âge : la cohorte des plus de 85 ans conduit le mix d'acuité

La tranche d'âge des 65 à 74 ans représentait 43,6 % du taux d'occupation en 2025, mais la cohorte des plus de 85 ans est en passe d'atteindre un CAGR de 12,32 %, le plus rapide de toutes les tranches d'âge. À mesure que les jeunes retraités vieillissent vers des phases de dépendance plus élevée, les opérateurs doivent anticiper les investissements dans les lits de soins infirmiers qualifiés et de soins de la mémoire. La volonté de Hamad Medical Corporation de raccourcir les séjours hospitaliers envoie davantage de patients très âgés directement vers des établissements communautaires, augmentant la complexité du mix d'acuité.

Les règles de télémédecine prolongent le temps pendant lequel les seniors plus jeunes peuvent rester dans des appartements indépendants, mais une fois la fragilité installée, les transitions vers des unités à soins intensifs sont rapides. Les données d'évaluation fonctionnelle de l'Enquête nationale sur le vieillissement affineront les prévisions des limitations dans les activités de la vie quotidienne, guidant les ratios de conception entre le logement assisté, les soins de la mémoire et les soins infirmiers. La planification de produits stratifiée par âge reste donc au cœur du maintien des marges sur l'ensemble du marché du logement senior au Qatar.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

Doha a conservé 59,7 % des lits occupés en 2025, soutenue par l'Hôpital général de Hamad, l'Institut qatarien de rééducation et le lancement de Pearl International Hospital en décembre 2024, qui orientent collectivement les références post-aiguës vers les communautés avoisinantes. Un PIB élevé par habitant et la rénovation du centre-ville piéton de Msheireb renforcent encore l'attrait pour les résidents. L'investissement souverain dans les quartiers favorables aux personnes âgées maintient une absorption soutenue malgré des tarifs premium, cimentant le leadership de Doha sur le marché du logement senior au Qatar.

Lusail est la zone géographique à la croissance la plus rapide, avec un CAGR prévu de 12,80 % jusqu'en 2031. Sa vaste empreinte à usage mixte permet une accessibilité sur mesure, tandis que les futurs pôles de santé liés à Hamad Medical Corporation réduiront les délais de transfert vers les soins intensifs. Les premières ventes à l'île de Gewan et le fort succès de Crystal Residence signalent des facteurs d'attractivité lifestyle qui résonnent auprès des seniors aisés cherchant des alternatives au cœur plus onéreux de Doha.

Al Rayyan et Al Wakrah ont ensemble contribué à environ un quart de la demande de 2025, portées par des prix fonciers plus bas mais limitées par des écosystèmes cliniques plus minces. Les districts ruraux restent marginaux car les lacunes en matière de dotation en personnel, de transport et de soins d'urgence l'emportent sur les avantages en termes d'accessibilité financière. Par conséquent, le marché du logement senior au Qatar restera concentré dans le couloir de la capitale, Lusail absorbant la part du lion de la croissance incrémentale.

Paysage concurrentiel

Le marché est modérément concentré, les promoteurs liés à l'État et riches en terrains — Barwa Real Estate, Qatari Diar, Msheireb Properties et United Development Company — contrôlant la plupart des emplacements de choix. Aucun, cependant, n'exploite une marque dédiée au logement senior, laissant l'offre fragmentée entre des actifs à usage mixte et des prestataires de soins à domicile. La ligne de financement de 824 millions USD de Barwa et son pipeline de 5,5 milliards USD montrent une disposition à se tourner vers des projets seniors hybrides dès que l'acceptation culturelle s'améliorera.

La concurrence se concentre de plus en plus sur l'intégration des capacités de soins dans des plans directeurs plus larges. L'investissement de 5,5 milliards USD de Msheireb Downtown et le budget de 250 milliards USD de Lusail illustrent des stratégies d'échelle où les unités seniors complètent le commerce de détail et l'hôtellerie plutôt que de se positionner seules. Le protocole d'accord sur les bâtiments intelligents entre United Development Company et le Parc des sciences et technologies du Qatar met en avant la technologie comme facteur de différenciation qui prolonge l'indépendance des résidents.

Les opérateurs internationaux ciblent les espaces vierges en matière de soins de la mémoire et de soins infirmiers qualifiés, des segments à la croissance la plus rapide mais insuffisamment approvisionnés. La clarté des licences autour de la télémédecine permet désormais aux nouveaux entrants à faible immobilisation d'actifs de se positionner avec des modèles de coordination des soins, en s'associant à des promoteurs locaux pour la livraison immobilière. Au fur et à mesure de la maturation des projets, le marché du logement senior au Qatar évoluera probablement d'une offre fragmentée vers des plateformes de marque médicalement intégrées.

Leaders du secteur du logement senior au Qatar

Ehsan – Center for Empowerment & Elderly Care

Hamad Medical Corporation

Barwa Real Estate Company

Qatari Diar Real Estate Investment Company

United Development Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Qatar Investment Authority a acquis 49 % de Msheireb Properties, injectant des capitaux souverains dans la rénovation de Msheireb Downtown Doha d'une valeur de 5,5 milliards USD.

- Mars 2025 : United Development Company a dévoilé The Pearl International Hospital, un établissement à service complet de 14 000 m² devant être géré par Ruzgar Healthcare Holding. L'implantation d'un hôpital dans un quartier de luxe sur The Pearl-Qatar devrait orienter les patients directement vers les communautés de logement senior avoisinantes et pourrait devenir un modèle d'association entre logement et soins de santé.

- Février 2025 : QLM Life & Medical Insurance s'est associé à Aspetar pour lancer la facturation directe à ses membres premium « Prestige » à partir de mars 2025. Il s'agit du premier accord de ce type entre Aspetar et un assureur, et il montre comment des liens plus étroits entre assureurs et prestataires peuvent simplifier les services couverts pour les résidents âgés.

- Janvier 2025 : Qatari Diar a mis à jour son plan directeur de la ville de Lusail, confirmant l'espace pour plus de 200 000 résidents ainsi que des cliniques, des parcs et des rues sans barrières intégrés. Le plan offre aux opérateurs de logement senior un cadre de vie axé sur le bien-être, prêt à l'emploi.

Périmètre du rapport sur le marché du logement senior au Qatar

Le logement senior est un concept qui désigne une variété d'options de logement et de mode de vie pour les personnes âgées, adaptées aux défis du vieillissement, tels que la mobilité réduite et la vulnérabilité à la maladie. Le rapport offre une analyse complète du marché du logement senior au Qatar, comprenant une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes par segments et la dynamique du marché. Le rapport offre également l'impact de la COVID-19 sur le marché.

Le marché du logement senior au Qatar est segmenté par type de propriété (logement assisté, logement indépendant, soins de la mémoire et soins infirmiers) et par ville (Doha, Al Wakrah, Al Rayyan et Umm Salal Muhammad).

Le rapport offre la taille et les prévisions du marché du logement senior en valeur (USD) pour tous les segments ci-dessus.

| Logement assisté |

| Logement indépendant |

| Soins de la mémoire |

| Soins infirmiers |

| Vente en pleine propriété |

| Location à bail longue durée |

| Hybride (vente + bail) |

| 55 à 64 ans |

| 65 à 74 ans |

| 75 à 85 ans |

| Plus de 85 ans |

| Doha |

| Al Rayyan |

| Al Wakrah |

| Lusail |

| Reste du Qatar |

| Par type de propriété | Logement assisté |

| Logement indépendant | |

| Soins de la mémoire | |

| Soins infirmiers | |

| Par modèle économique | Vente en pleine propriété |

| Location à bail longue durée | |

| Hybride (vente + bail) | |

| Par âge | 55 à 64 ans |

| 65 à 74 ans | |

| 75 à 85 ans | |

| Plus de 85 ans | |

| Par villes clés | Doha |

| Al Rayyan | |

| Al Wakrah | |

| Lusail | |

| Reste du Qatar |

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché du logement senior au Qatar ?

La taille du marché du logement senior au Qatar est de 0,62 milliard USD en 2026.

À quelle vitesse le marché du logement senior au Qatar devrait-il croître ?

Le marché devrait afficher un CAGR de 10,57 %, atteignant 1,02 milliard USD d'ici 2031.

Quel type de propriété se développe le plus rapidement dans le paysage du logement senior au Qatar ?

Les soins de la mémoire mènent la croissance avec un CAGR prévu de 11,87 % jusqu'en 2031.

Pourquoi Lusail est-elle considérée comme la ville à la croissance la plus rapide pour les projets de logement senior ?

Le plan directeur de Lusail, d'une valeur de 250 milliards USD, intègre une conception universelle et des pôles de santé planifiés, générant un CAGR de 12,80 % jusqu'en 2031.

Quels défis liés à la main-d'œuvre les opérateurs de logement senior au Qatar doivent-ils relever ?

Le nombre limité de spécialistes gériatriques locaux et la concurrence des hôpitaux publics élèvent les coûts salariaux et le taux de rotation, pesant sur les marges.

Comment les modèles économiques hybrides font-ils évoluer le financement du logement senior au Qatar ?

Les formules hybrides permettent aux résidents d'acheter des unités tout en payant des frais de service mensuels, diversifiant les revenus des promoteurs et séduisant les familles orientées vers les actifs.

Dernière mise à jour de la page le: