Taille et part du marché de l'immobilier de bureaux en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

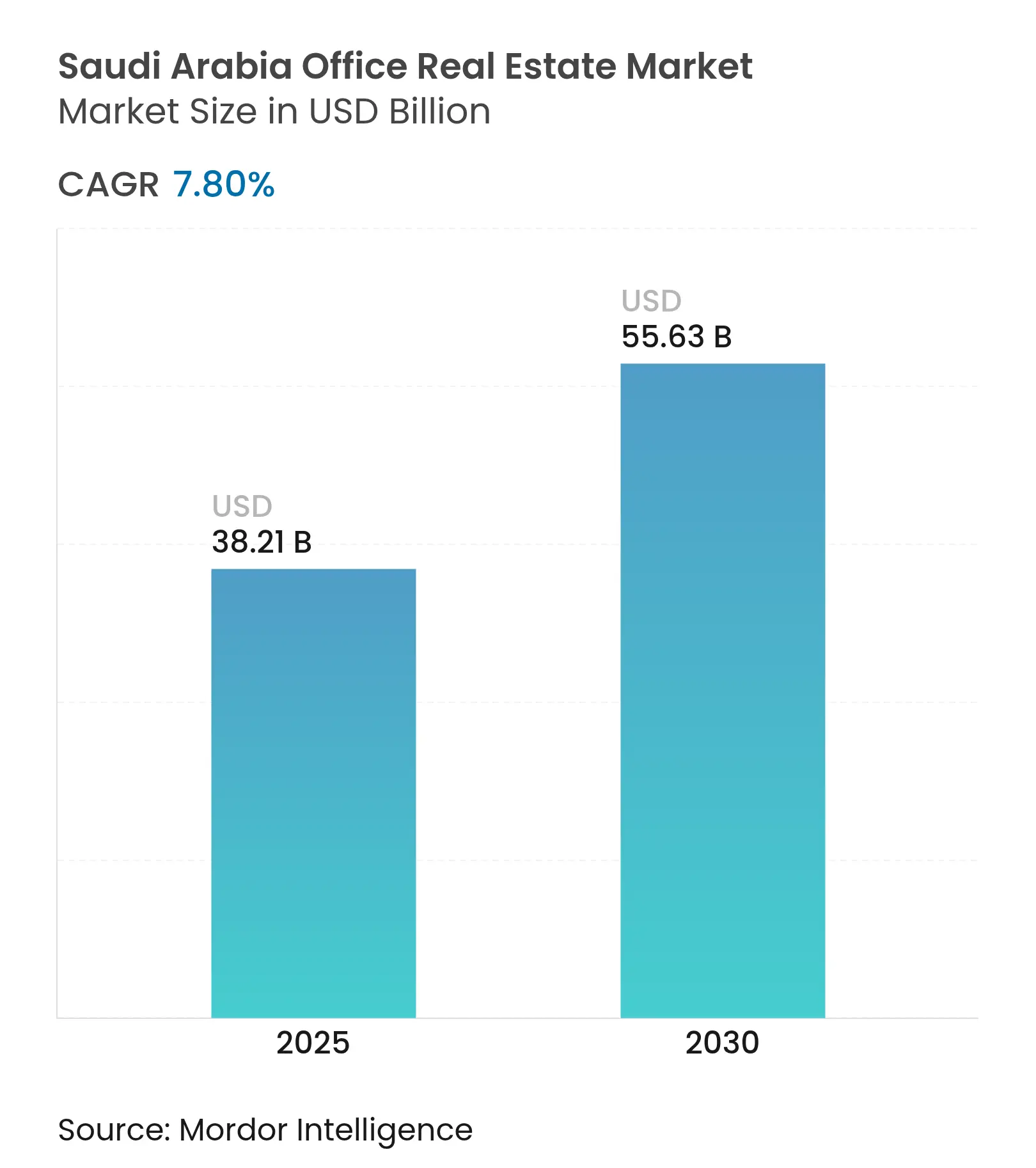

| Taille du Marché (2025) | 38.21 Milliards de dollars |

| Taille du Marché (2030) | 55.63 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier de bureaux en Arabie Saoudite par Mordor Intelligence

La taille du marché de l'immobilier de bureaux en Arabie Saoudite s'élevait à 35,32 milliards USD en 2024 et devrait atteindre 55,63 milliards USD d'ici 2030, avec une expansion à un TCAC de 7,8 %. Cette progression reflète les politiques de Vision 2030 qui exigent que les multinationales installent leurs sièges régionaux dans le Royaume, ce qui a fortement stimulé la demande d'espaces de travail haut de gamme. La croissance des incitations fiscales, les dépenses publiques à grande échelle et la modernisation rapide des infrastructures renforcent l'appétit pour la location, tandis que les mises à niveau de catégorie, les obligations en matière de durabilité et les rénovations de bâtiments intelligents façonnent les stratégies d'investissement. Des promoteurs soutenus par des fonds souverains font leur entrée sur le marché, apportant des ressources financières considérables et intensifiant la concurrence. Les loyers des espaces de premier rang à Riyad et à Djeddah continuent de se raffermir malgré l'arrivée de nouvelles offres, la flexibilité de relocalisation et les engagements de baux à long terme atténuant les risques de vacance. Dans le même temps, les coûts de construction élevés, le risque de suroffre dans certains corridors et l'incertitude liée au travail hybride exigent un phasage rigoureux des projets.

Principaux enseignements du rapport

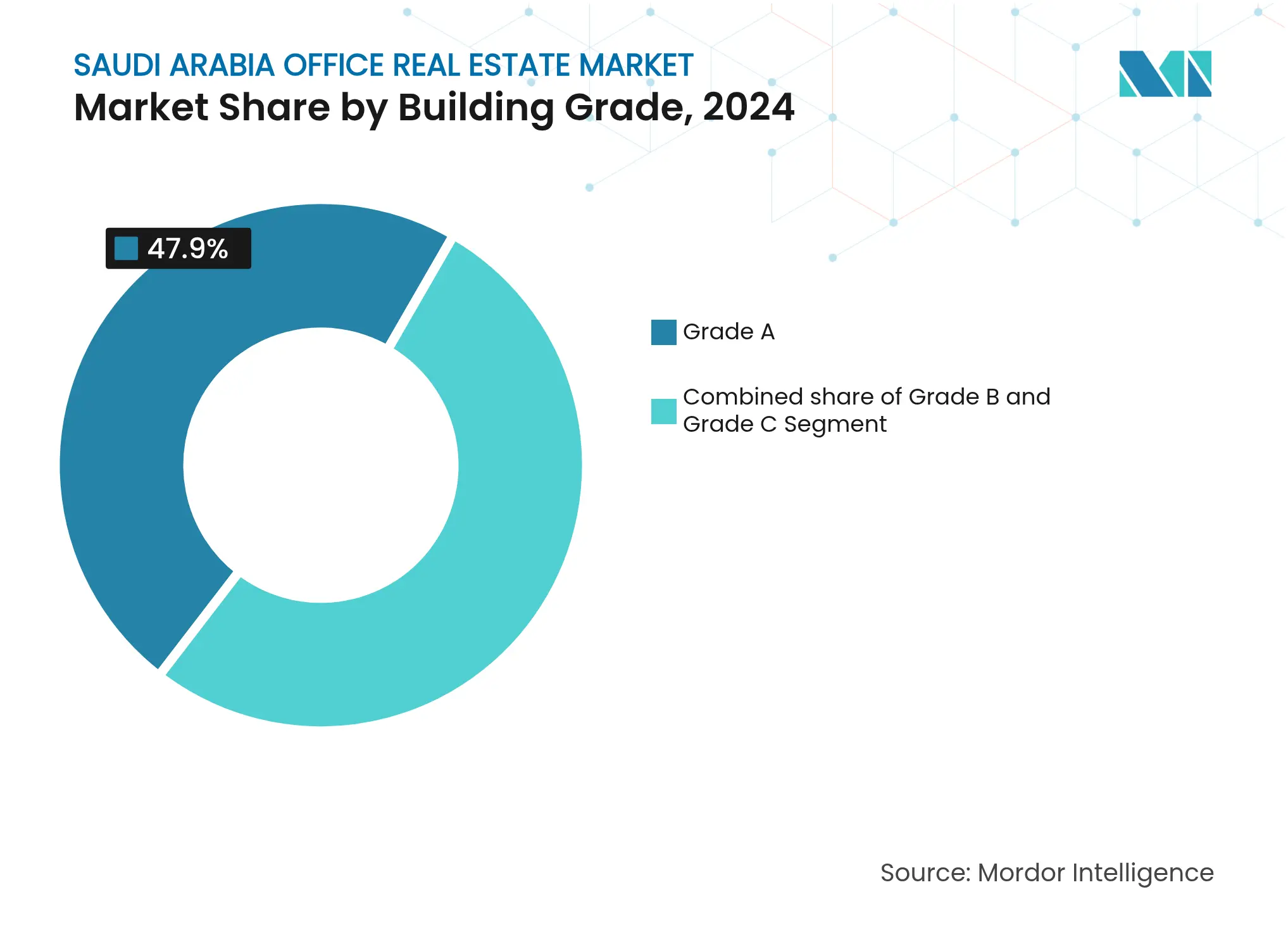

- Par catégorie de bâtiment, les locaux de Catégorie A ont dominé avec 47,9 % de la part du marché de l'immobilier de bureaux en Arabie Saoudite en 2024 ; les espaces de Catégorie A devraient se développer à un TCAC de 8,31 % jusqu'en 2030.

- Par type de transaction, le segment de la location représentait 80,3 % de la taille du marché de l'immobilier de bureaux en Arabie Saoudite en 2024, tandis que les ventes affichaient le TCAC prévisionnel le plus élevé à 8,55 % jusqu'en 2030.

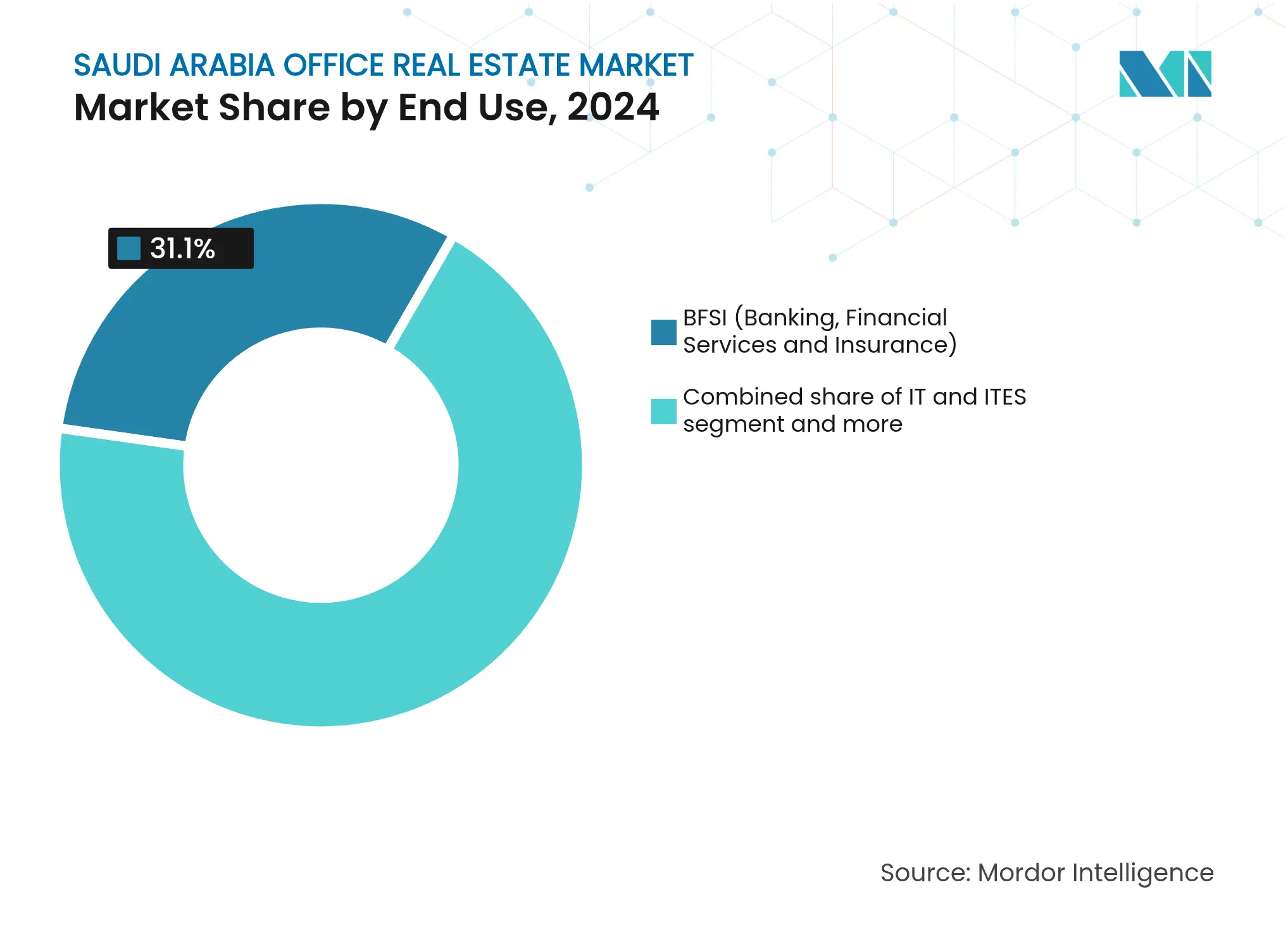

- Par utilisation finale, les services bancaires, financiers et d'assurance détenaient 31,1 % de la taille du marché de l'immobilier de bureaux en Arabie Saoudite en 2024 ; le conseil et les services professionnels progressent à un TCAC de 8,71 % jusqu'en 2030.

- Par ville, Riyad a capté 51,1 % de la part du marché de l'immobilier de bureaux en Arabie Saoudite en 2024, et l'aire métropolitaine de Dammam progresse à un TCAC de 9,09 % jusqu'en 2030.

Tendances et perspectives du marché de l'immobilier de bureaux en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteurs | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des multinationales dans le cadre de l'agenda de diversification de Vision 2030 | +2.1% | National, concentré à Riyad et à Djeddah | Moyen terme (2 à 4 ans) |

| Les mégaprojets pilotés par l'État à Riyad et à Djeddah créent de nouveaux pôles de bureaux | +1.8% | Aires métropolitaines de Riyad et de Djeddah | Long terme (≥ 4 ans) |

| La forte croissance des services financiers, de la technologie et des secteurs professionnels stimule la location de bureaux | +1.5% | National, avec concentration à Riyad et au KAFD | Court terme (≤ 2 ans) |

| L'expansion des infrastructures urbaines améliore la connectivité et l'attractivité des corridors de bureaux | +1.2% | National, en priorité dans les grandes villes | Long terme (≥ 4 ans) |

| Préférence accrue pour les espaces de bureaux de Catégorie A dotés de caractéristiques durables et intelligentes | +0.9% | National, porté par Riyad et Djeddah | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des multinationales dans le cadre de Vision 2030

Le programme des Sièges régionaux accorde un statut d'exonération fiscale de 30 ans, si bien que plus de 350 entreprises mondiales ont obtenu des licences de siège régional début 2024. Chaque licence oblige à employer au moins 15 cadres supérieurs et à prendre des décisions couvrant deux marchés de la région MENA, garantissant ainsi une croissance stable des effectifs. Des géants technologiques tels qu'Amazon et Microsoft ont rejoint le programme dès le début, renforçant la confiance des investisseurs. À mesure que la capacité dans les tours de Catégorie A se resserre, les nouveaux entrants explorent des corridors secondaires ou acceptent des baux plus longs dans des quartiers émergents. Cet afflux d'entreprises soutient le marché de l'immobilier de bureaux en Arabie Saoudite, même si le travail hybride gagne du terrain ailleurs[1]Aisha Al-Mahdi, "Progrès de Vision 2030 et indicateurs de diversification 2025," Secrétariat de Vision 2030, vision2030.gov.sa.

Les mégaprojets pilotés par l'État à Riyad et à Djeddah créent de nouveaux pôles de bureaux

Des projets tels que le New Murabba de 50 milliards USD à Riyad et le programme Jeddah Central de 12,5 milliards USD ajoutent des quartiers d'affaires entiers et sont planifiés pour coïncider avec l'Expo 2030 et la Coupe du Monde de la FIFA 2034. Diriyah Gate et Oxagon de NEOM approfondissent la diversification géographique et le regroupement sectoriel. Ces développements fragmentent la demande traditionnelle, obligeant les occupants à aligner leur localisation sur les bassins de talents et les liaisons de transport. Le pipeline élargit l'inventaire total tout en créant des pôles d'expérience qui défendent les loyers demandés en haut de gamme. Le succès du phasage dépendra de la disponibilité des infrastructures et des engagements préalables des locataires[2]Faisal Al-Ibrahim, "Présentation du plan directeur de New Murabba," Administration du commerce international (ITA), trade.gov.

Forte croissance des services financiers, technologiques et professionnels

Le crédit saoudien a progressé de 16,26 % en glissement annuel pour atteindre 827,2 milliards USD en mars 2025, avec une hausse des prêts immobiliers de 40,5 %. Les fintechs prospèrent sous des réglementations de type bac à sable, stimulant la demande de plateaux techniques de plus petite taille. EY a inauguré un siège MENA de 11 691 mètres carrés au KAFD, rejoignant d'autres conseillers professionnels alors que Vision 2030 accélère les projets de transformation. La suspension temporaire du conseil de PwC a libéré des parts pour ses concurrents et les spécialistes locaux, stimulant davantage la location. Les propriétaires améliorent désormais la connectivité, les espaces de collaboration et leurs références ESG pour attirer ces locataires à forte croissance.

Préférence accrue pour les espaces de Catégorie A dotés de caractéristiques durables et intelligentes

Les 94 tours du KAFD ont obtenu la certification LEED Platine, établissant une référence en matière de performances environnementales. La Forbes International Tower est enregistrée pour la certification Zéro Carbone, fonctionnant à 100 % d'énergie propre répartie entre hydrogène et solaire. Le Code de la construction saoudien 2024 impose des mesures d'économie d'énergie, incitant aux rénovations et relevant les barrières pour les actifs obsolètes. Les objectifs ESG des entreprises poussent les propriétaires à installer des systèmes de gestion de bâtiment IoT et des énergies renouvelables. Par conséquent, les écarts de loyer entre la Catégorie A et les catégories inférieures se creusent, et les actifs secondaires risquent une obsolescence rapide s'ils ne sont pas modernisés[3]Sarah Al-Suhaimi, "Rapport de durabilité du Quartier financier du roi Abdallah 2024," KAFD DMC, kafd.sa.

Analyse de l'impact des freins*

| Freins | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de construction et d'aménagement affectant la viabilité des projets | -1.4% | National, particulièrement aigu dans les grandes villes | Court terme (≤ 2 ans) |

| Risque de suroffre dans certains quartiers de bureaux exerçant une pression à la baisse sur les loyers | -0.8% | Quartiers spécifiques de Riyad et de Djeddah | Moyen terme (2 à 4 ans) |

| Délais d'approbation réglementaire et complexités d'acquisition foncière retardant la livraison | -0.6% | National, variable selon les municipalités | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de construction et d'aménagement affectant la viabilité des projets

Un pipeline de projets nationaux de 1 500 milliards USD met sous tension la main-d'œuvre et les matériaux, faisant grimper les coûts de construction au-dessus des moyennes du Golfe. Les intrants importés exposent les promoteurs aux retards de fret et aux fluctuations monétaires, tandis que les tensions géopolitiques élargissent les marges de sécurité des approvisionnements. Les pénuries de main-d'œuvre qualifiée alourdissent les charges salariales et ralentissent l'avancement des chantiers. La taxe sur les transactions immobilières de 5 % introduite en avril 2025 ajoute des frictions au financement. Bien que certains prix des matières premières aient baissé en 2024, l'écart structurel entre l'offre et la demande persiste, comprimant les marges spéculatives.

Risque de suroffre dans certains quartiers de bureaux créant une pression sur les loyers

La livraison simultanée de New Murabba, des phases du KAFD et de tours privées pourrait dépasser l'absorption organique à Riyad d'ici la fin de la décennie. Les actifs soutenus par l'État ne reflètent pas toujours la demande portée par le marché, et une expansion des multinationales plus lente que prévu accentuerait les vacances. La migration des locataires des tours plus anciennes vers des immeubles plus intelligents peut laisser les actifs secondaires sous-loués, abaissant les loyers moyens en ville. Les promoteurs disposant d'une pré-location limitée courent un risque plus élevé de défaut et de refinancement en cas de pause cyclique. Un phasage vigilant et une conception flexible des plateaux restent essentiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de bâtiment : Les propriétés haut de gamme assurent le leadership

Les bureaux de Catégorie A contrôlaient 47,9 % du marché de l'immobilier de bureaux en Arabie Saoudite en 2024, et ce segment devrait croître à un TCAC de 8,31 % jusqu'en 2030. Le Quartier financier du roi Abdallah illustre comment les références environnementales sous-tendent ce résultat, les actifs certifiés LEED affichant une meilleure performance locative. La Forbes International Tower renforce son statut technologique en visant la certification Zéro Carbone. Les promoteurs rénovent les actifs de Catégorie B pour obtenir des loyers similaires, tandis que la Catégorie C fait face à une potentielle reconversion à d'autres usages. Ces tendances élèvent la taille du marché de l'immobilier de bureaux en Arabie Saoudite captée par les actifs de premier rang et approfondissent la bifurcation entre les catégories.

Les attentes des locataires en matière d'intégration IoT, d'approvisionnement en énergie renouvelable et d'équipements de bien-être remodèlent les cahiers des charges. Le Code de la construction saoudien 2024 intègre l'efficacité énergétique, accélérant la demande de matériaux haut de gamme et de systèmes intelligents. À mesure que les entreprises mondiales augmentent leurs effectifs dans le cadre du régime des sièges régionaux, elles privilégient les tours modernes offrant une infrastructure numérique fiable et une conformité ESG. Cette dynamique permet aux propriétaires haut de gamme de conclure des baux plus longs et de répercuter les coûts d'exploitation plus élevés. Les bâtiments de catégorie inférieure risquent des décotes de loyer s'ils ne financent pas des rénovations majeures.

Par type de transaction : La domination de la location persiste

Les locations représentaient 80,3 % de la taille du marché de l'immobilier de bureaux en Arabie Saoudite en 2024 et affichent une perspective de TCAC de 8,55 %. Les multinationales choisissent la location pour conserver leur agilité avant la réforme de la propriété étrangère de janvier 2026. Les agences gouvernementales signent également des baux pluriannuels, ancrant les flux de trésorerie pour les investisseurs. Les loyers de Catégorie A à Djeddah ont grimpé de 15 % pour atteindre 320 USD par mètre carré en 2024, reflétant la tension de l'offre et la hausse des standards d'aménagement. Les ventes restent une niche poursuivie par les investisseurs locaux et les fonds souverains.

Les clauses de bail flexibles permettent aux locataires d'ajuster leurs surfaces à mesure que les projets montent en charge ou se terminent. Les promoteurs structurent les livraisons en coque et noyau pour raccourcir les délais d'aménagement, ce qui séduit les occupants du secteur technologique et du conseil. La taxe de transaction de 5 % sur les cessions incite les entreprises à louer plutôt qu'à acheter. Les structures de SIIC offrent une exposition indirecte à la propriété pour les institutions qui préfèrent des flux de dividendes stables au contrôle opérationnel. Ces éléments renforcent la domination de la location sur l'ensemble du marché de l'immobilier de bureaux en Arabie Saoudite.

Par utilisation finale : Les services financiers en tête, le conseil accélère

Les services bancaires, financiers et d'assurance détenaient 31,1 % de la part du marché de l'immobilier de bureaux en Arabie Saoudite en 2024, portés par l'expansion du crédit et les ambitions de pôle financier. Le conseil et les services professionnels affichent cependant le TCAC le plus rapide à 8,71 % grâce à une demande de conseil robuste. La suspension du conseil de PwC a ouvert des parts de marché que les concurrents et les acteurs locaux s'empressent de combler. Les acteurs technologiques s'étendent également sous les mandats nationaux de numérisation.

Les institutions financières exigent la proximité des régulateurs et préfèrent les tours de Catégorie A emblématiques qui signalent leur crédibilité. Les conseillers professionnels recherchent des agencements collaboratifs et une connectivité à haute bande passante pour animer des ateliers hybrides. Les startups fintech recherchent des unités plus petites et flexibles au sein de clusters d'incubateurs. Les cabinets juridiques élargissent leurs empreintes pour traiter les dossiers complexes d'investissement étranger liés aux licences de sièges régionaux. Cette diversité d'utilisateurs finaux soutient l'absorption dans plusieurs sous-segments du marché de l'immobilier de bureaux en Arabie Saoudite.

Analyse géographique

Riyad contrôlait 51,1 % du marché de l'immobilier de bureaux en Arabie Saoudite en 2024, reflétant sa centralité politique, les investissements dans les mégaprojets et le regroupement des sièges régionaux. New Murabba, l'expansion du KAFD et le métro élargissent l'empreinte du quartier central des affaires. Les vacances haut de gamme sont faibles et les loyers augmentent, mais les importantes vagues d'offre prévues à partir de 2026 pourraient mettre à l'épreuve cet équilibre. Les projets d'aéroport et de rail de la ville renforcent l'intégration transfrontalière, soutenant l'attrait à long terme.

Djeddah reste la porte d'entrée maritime et commerciale. Le projet Jeddah Central de 12,5 milliards USD et la reprise de la Jeddah Tower insufflent de la confiance. La croissance du tourisme religieux et l'assouplissement des règles de propriété étrangère peuvent attirer des occupants évincés par les prix de Riyad. Les écarts de loyer entre la Catégorie A et les catégories inférieures se réduisent à mesure que les nouveaux bureaux en front de mer établissent des références. Les promoteurs envisagent des formats à usage mixte alliant hôtellerie et suites d'entreprise.

L'aire métropolitaine de Dammam affiche le TCAC le plus rapide à 9,09 % alors que les agences pétrochimiques, logistiques et du secteur public renforcent leurs bases régionales. La proximité de Saudi Aramco, des ports industriels et des infrastructures de pipelines garantit une location stable. Les villes secondaires telles que Médine, Abha et Tabuk émergent grâce aux projets Knowledge Economic City et AlWadi, offrant des alternatives rentables, bien qu'avec des écosystèmes de services plus limités. Ces localités diversifient le secteur de l'immobilier de bureaux en Arabie Saoudite et réduisent le risque de concentration géographique.

Paysage concurrentiel

Les entités soutenues par l'État, les promoteurs privés et les prestataires de services mondiaux créent un champ stratifié. Le pipeline commercial de 4 millions de mètres carrés de ROSHN illustre l'échelle souveraine. Al Akaria a augmenté son bénéfice brut de 23 % en 2024 malgré la pression sur les revenus, signalant une résilience opérationnelle. Les SIIC gagnent en popularité, le KAFD prévoyant un lancement de 700 millions USD pour recycler le capital. L'adoption technologique est un facteur de différenciation : le KAFD utilise IBM Maximo pour gérer plus de 100 000 actifs et améliorer les scores de satisfaction de 95 %.

Les promoteurs traditionnels répondent en accélérant les certifications environnementales et en s'associant à des architectes internationaux. Des investisseurs mondiaux comme BlackRock ont ouvert des succursales à Riyad pour sourcer des transactions directes et des coentreprises. L'axe concurrentiel s'est déplacé de la pure localisation vers l'expérience locataire, l'analyse de données et la performance ESG. Une consolidation modérée est probable à mesure que les acteurs plus petits peinent à financer les rénovations intelligentes et à satisfaire aux nouvelles normes de construction. Des partenariats avec des entreprises d'énergie et de télécommunications émergent pour fournir une infrastructure de ville intelligente intégrée au sein des campus de bureaux.

Des opportunités inexploitées persistent dans les villes secondaires et les segments de niche tels que les laboratoires de R&D et les bureaux de co-entreposage soutenant l'exécution du commerce électronique. Le travail hybride maintient des densités d'occupation fluides, de sorte que les propriétaires proposent des suites prêtes à l'emploi et des étages communautaires riches en équipements. Dans l'ensemble, le marché de l'immobilier de bureaux en Arabie Saoudite reste attractif, mais l'excellence opérationnelle et la solidité financière demeurent décisives pour le leadership à long terme.

Leaders du secteur de l'immobilier de bureaux en Arabie Saoudite

SEDCO Development

Kingdom Holding Company

Saudi Real Estate Company (Al Akaria)

Abdul Latif Jameel Real Estate

JLL Saudi Arabia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : NEOM et DataVolt ont conclu un accord de 5 milliards USD pour établir la première usine d'intelligence artificielle à émissions nettes nulles, dont le démarrage est prévu en 2028. Cette usine vise à exploiter des technologies d'intelligence artificielle avancées tout en respectant des pratiques durables, marquant une étape significative vers la neutralité carbone dans les opérations industrielles.

- Janvier 2025 : Kingdom Holding Company a repris la construction de la Jeddah Tower, visant une hauteur dépassant 1 000 mètres, avec un investissement de 26,6 milliards USD. Une fois achevée, la tour devrait devenir le bâtiment le plus haut du monde, symbolisant l'ambition de l'Arabie Saoudite de se positionner en leader de l'innovation architecturale et du développement urbain.

- Décembre 2024 : NEOM et Samsung C&T ont investi 347 millions USD pour automatiser l'assemblage des armatures, réduisant les besoins en main-d'œuvre sur site de 80 %. Cet investissement vise à améliorer l'efficacité de la construction et à réduire les délais des projets, s'inscrivant dans la vision de NEOM d'intégrer des technologies de pointe dans le développement des infrastructures.

- Novembre 2024 : ROSHN a procédé à un rebranding et a élargi son portefeuille en ajoutant 4 millions de m² d'espaces commerciaux, de bureaux et d'hôtellerie. Cette expansion reflète l'engagement de l'entreprise à diversifier ses offres et à soutenir la croissance économique de l'Arabie Saoudite en répondant à la demande croissante de développements à usage mixte.

Périmètre du rapport sur le marché de l'immobilier de bureaux en Arabie Saoudite

L'immobilier de bureaux désigne la construction de bâtiments destinés à la location et à la vente à des entreprises de différents secteurs. Le rapport couvre une analyse complète du contexte du marché de l'immobilier de bureaux en Arabie Saoudite, incluant l'évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments du marché, la dynamique du marché et les tendances géographiques.

Le marché de l'immobilier de bureaux en Arabie Saoudite est segmenté par grandes villes (Riyad, Djeddah et La Mecque). Le rapport propose la taille du marché et les prévisions en valeur (USD) pour tous les segments susmentionnés.

| Catégorie A |

| Catégorie B |

| Catégorie C |

| Location |

| Vente |

| Technologies de l'information (TI et ITES) |

| BFSI (Services bancaires, financiers et d'assurance) |

| Conseil aux entreprises et services professionnels |

| Autres services (Commerce de détail, Sciences de la vie, Énergie, Juridique) |

| Riyad |

| Djeddah |

| AMM (Aire métropolitaine de Dammam) |

| Reste de l'Arabie Saoudite |

| Par catégorie de bâtiment | Catégorie A |

| Catégorie B | |

| Catégorie C | |

| Par type de transaction | Location |

| Vente | |

| Par utilisation finale | Technologies de l'information (TI et ITES) |

| BFSI (Services bancaires, financiers et d'assurance) | |

| Conseil aux entreprises et services professionnels | |

| Autres services (Commerce de détail, Sciences de la vie, Énergie, Juridique) | |

| Par ville | Riyad |

| Djeddah | |

| AMM (Aire métropolitaine de Dammam) | |

| Reste de l'Arabie Saoudite |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'immobilier de bureaux en Arabie Saoudite en 2025 ?

Il est évalué à 38,22 milliards USD et est en bonne voie pour un TCAC de 7,80 % jusqu'en 2030.

Quelle ville contrôle la plus grande part de la demande de bureaux en Arabie Saoudite ?

Riyad détient 51,1 % de la demande nationale en raison du regroupement des sièges régionaux et des investissements dans les mégaprojets.

Quel segment affiche la croissance la plus rapide jusqu'en 2030 ?

Le conseil et les services professionnels affichent un TCAC de 8,71 % alors que les entreprises soutiennent la mise en œuvre de Vision 2030.

Pourquoi la plupart des occupants préfèrent-ils louer plutôt qu'acheter des espaces ?

Les contrats de location offrent de la flexibilité avant la réforme de la propriété étrangère de 2026 et permettent d'éviter la taxe de transaction de 5 %.

Dernière mise à jour de la page le: