Taille et part du marché des dispositifs de traitement des anévrismes intracrâniens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.89 Milliards de dollars |

| Taille du Marché (2031) | 3.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.90% CAGR |

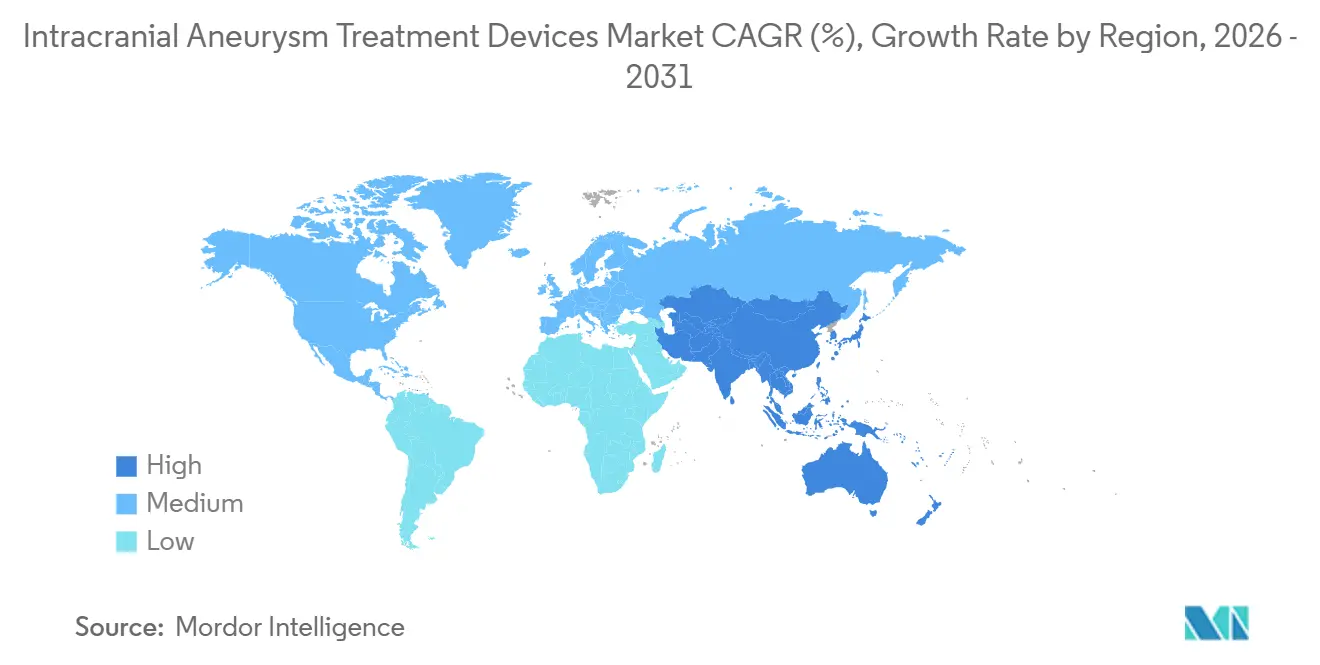

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

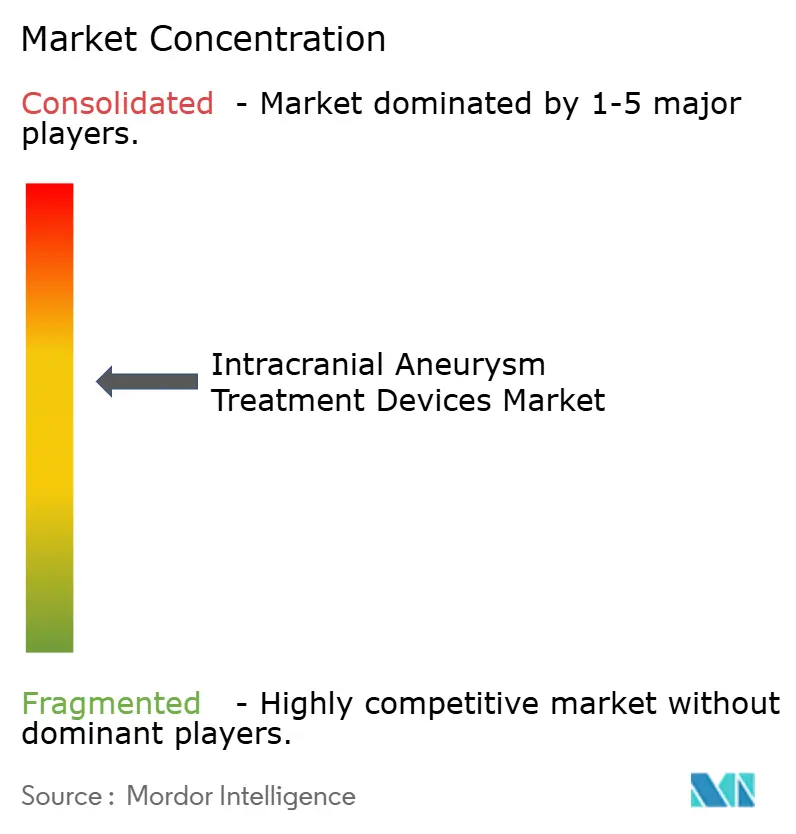

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de traitement des anévrismes intracrâniens par Mordor Intelligence

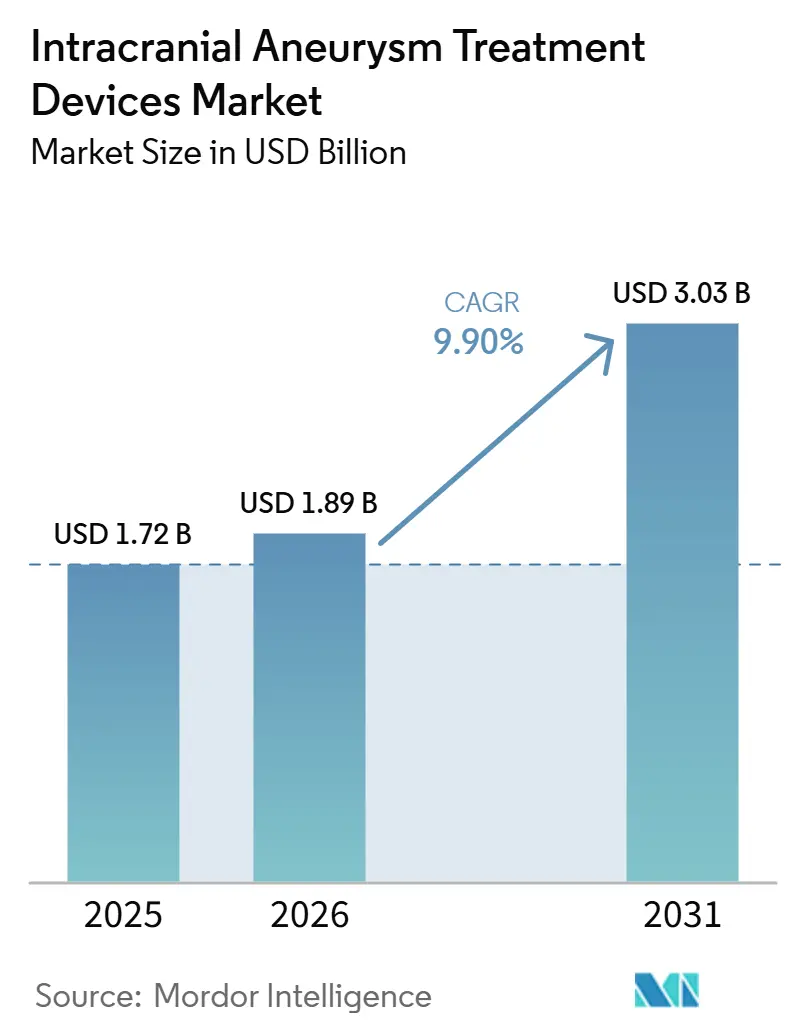

La taille du Marché des Dispositifs de Traitement des Anévrismes Intracrâniens était évaluée à 1,72 milliard USD en 2025 et devrait croître de 1,89 milliard USD en 2026 pour atteindre 3,03 milliards USD d'ici 2031, à un TCAC de 9,90 % pendant la période de prévision (2026-2031).

La croissance est portée par l'adoption rapide des techniques endovasculaires mini-invasives, la détection incidentelle croissante des anévrismes non rompus par imagerie cérébrale de routine, et un pipeline dynamique de plateformes dotées d'intelligence artificielle et de robotique. Les déviateurs de flux de quatrième génération affichant des taux d'occlusion à six mois de 81,7 %, les perturbateurs de flux intrasacculaires éliminant le besoin de déploiement sur le vaisseau parent, et les nano-bobines à surface modifiée font évoluer les préférences cliniques vers des solutions à forte intensité technologique. Les hôpitaux représentent encore la majorité des procédures, mais la migration vers les centres chirurgicaux ambulatoires s'accélère à mesure que les modèles de remboursement favorisent les environnements à moindre coût et que la robotique réduit la fatigue des opérateurs. Sur le plan régional, l'Amérique du Nord conserve son leadership grâce à l'adoption précoce des technologies, tandis que les vents démographiques favorables à l'Asie-Pacifique en font la géographie à la croissance la plus rapide sur le marché des dispositifs de traitement des anévrismes intracrâniens.

Principaux enseignements du rapport

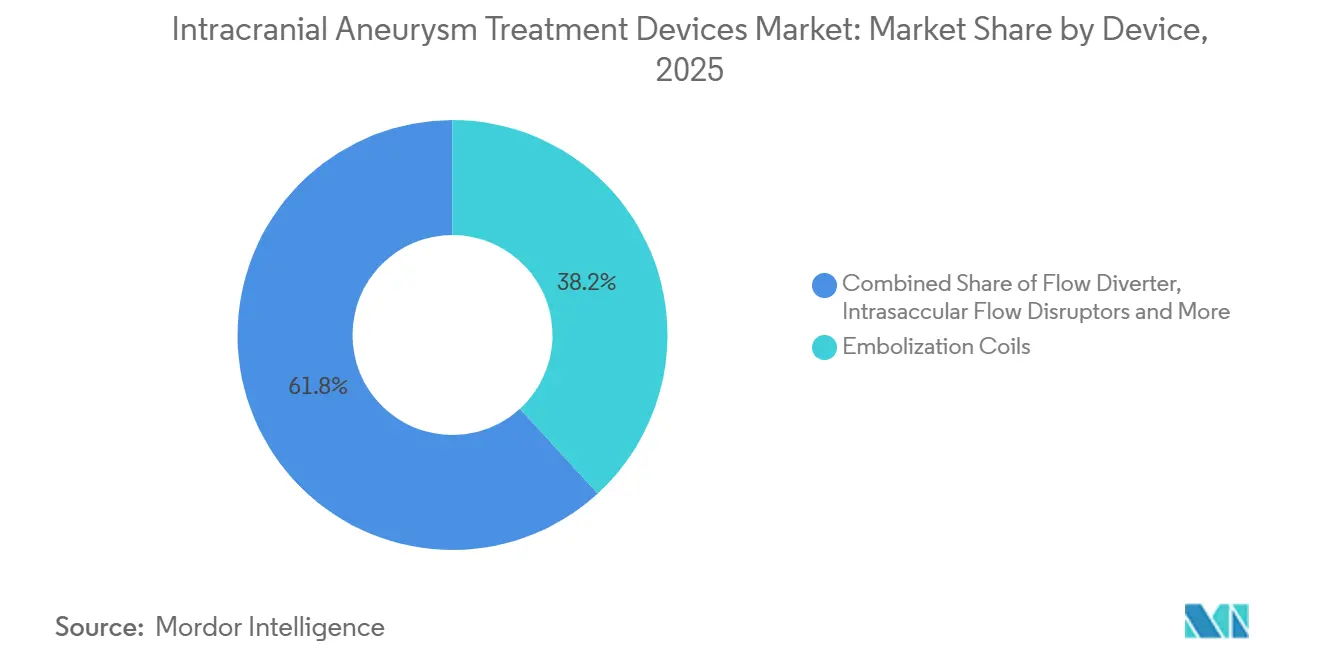

- Par type de dispositif, les bobines d'embolisation ont dominé avec une part de revenus de 38,2 % du marché des dispositifs de traitement des anévrismes intracrâniens en 2025 ; les déviateurs de flux devraient afficher le TCAC le plus rapide de 14,0 % jusqu'en 2031.

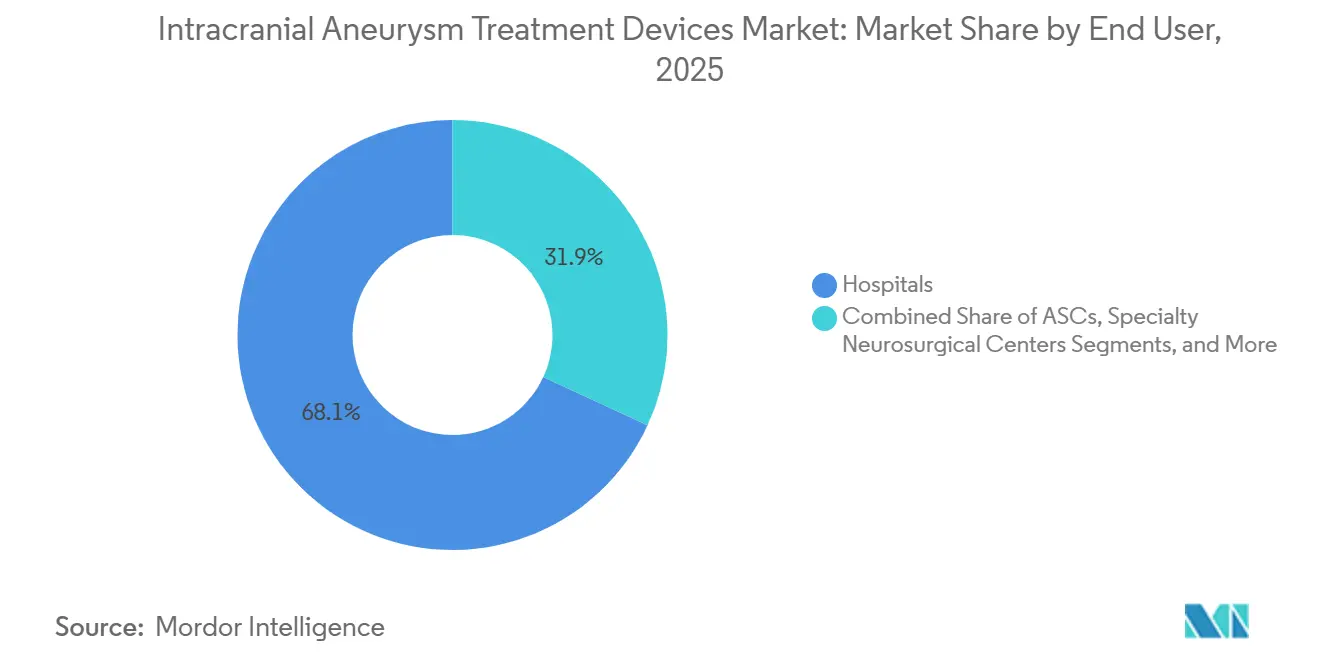

- Par utilisateur final, les hôpitaux ont conservé 68,1 % de la taille du marché des dispositifs de traitement des anévrismes intracrâniens en 2025, tandis que les centres chirurgicaux ambulatoires devraient afficher un TCAC de 11,8 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de revenus de 41,3 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 11,2 % jusqu'en 2031 sur le marché des dispositifs de traitement des anévrismes intracrâniens.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des dispositifs de traitement des anévrismes intracrâniens

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de procédures endovasculaires mini-invasives | +2.80% | Mondial, avec l'Amérique du Nord et l'UE en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Prévalence croissante de la détection des anévrismes non rompus par imagerie cérébrale incidentelle | +2.10% | Mondial, en particulier les marchés développés | Long terme (≥ 4 ans) |

| Hypertension liée à l'âge et prévalence du tabagisme dans les économies en développement | +1.60% | Principalement Asie-Pacifique, avec des répercussions sur le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Désignations de dispositifs révolutionnaires de la FDA accélérant les approbations de dispositifs | +1.40% | Amérique du Nord et UE, avec des retombées mondiales | Court terme (≤ 2 ans) |

| Émergence de plateformes de neuro-intervention robotisées guidées par l'IA | +1.20% | Amérique du Nord et UE initialement, puis expansion mondiale | Moyen terme (2 à 4 ans) |

| Afflux de financements à risque dans les start-ups d'ingénierie de surface des nano-bobines | +0.80% | Mondial, concentré dans les pôles d'innovation | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de procédures endovasculaires mini-invasives

Les déviateurs de flux adaptés aux soins ambulatoires et les systèmes robotisés guidés par l'IA ont rendu les interventions neurovasculaires complexes réalisables en milieu ambulatoire. En 2024, les centres chirurgicaux ambulatoires américains ont traité 3,3 millions de bénéficiaires Medicare, signalant un basculement décisif loin de la neurochirurgie en hospitalisation[1]Commission consultative sur les paiements Medicare, « Livre de données 2024 : dépenses de santé et programme Medicare », medpac.gov . Des déploiements robotiques tels que la plateforme CorPath GRX ont obtenu un taux de succès technique de 100 % et une exposition aux rayonnements réduite, encourageant les systèmes de santé à ouvrir des unités dédiées à la neuro-intervention ambulatoire.

Prévalence croissante de la détection des anévrismes non rompus par imagerie cérébrale incidentelle

L'IRM haute résolution et l'angiographie par tomodensitométrie révèlent désormais d'innombrables lésions asymptomatiques, élargissant la population traitable. Des algorithmes d'IA tels que Viz ANEURYSM, autorisé par la FDA en 2024, standardisent les protocoles de lecture et réduisent la variabilité inter-observateurs[2]Agence américaine des produits alimentaires et médicamenteux, « Notification préalable à la commercialisation 510(k) – Viz ANEURYSM », fda.gov. Cette augmentation met à rude épreuve les flux de travail de stratification des risques et stimule la demande d'outils d'aide à la décision intégrés aux dispositifs de nouvelle génération.

Hypertension liée à l'âge et prévalence du tabagisme dans les économies en développement

L'urbanisation en Chine, en Inde et en Asie du Sud-Est fait augmenter les taux d'hypertension et de tabagisme, se traduisant par davantage de présentations d'anévrismes chez des cohortes plus jeunes. Des programmes nationaux tels que « Chine en bonne santé 2030 » consacrent des lignes budgétaires à la prévention des accidents vasculaires cérébraux, ouvrant la voie à des dispositifs de gamme intermédiaire conçus pour les marchés sensibles aux coûts.

Désignations de dispositifs révolutionnaires de la FDA accélérant les approbations de dispositifs

Les mécanismes d'accélération réglementaire raccourcissent les délais de développement des dispositifs, donnant un avantage concurrentiel aux entreprises qui empruntent des voies d'approbation accélérées. En 2024, le système eShunt de CereVasc a obtenu le statut de dispositif révolutionnaire, illustrant l'accent mis par la FDA sur l'accélération des technologies neurovasculaires innovantes répondant à des besoins cliniques critiques, Medical Device Network, 2024. Par ailleurs, de nouveaux amendements à la réglementation sur les systèmes de qualité, en vigueur à partir de février 2026, standardiseront les exigences de fabrication. Si cela peut bénéficier aux grandes entreprises disposant de systèmes établis, les innovateurs plus petits pourraient rencontrer des difficultés à satisfaire des normes de conformité plus strictes, FDA, 2024.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés des dispositifs et des procédures avec un remboursement limité | -1.80% | Mondial, en particulier les marchés émergents | Moyen terme (2 à 4 ans) |

| Pénurie de neurochirurgiens endovasculaires doublement formés dans les marchés émergents | -1.20% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Complications thrombo-emboliques liées aux dispositifs nécessitant un traitement antiplaquettaire double à vie | -0.90% | Mondial | Court terme (≤ 2 ans) |

| Dépendance de la chaîne d'approvisionnement au platine et au cobalt – exposition à la volatilité des prix | -0.70% | Pôles de fabrication mondiaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des dispositifs et des procédures avec un remboursement limité

Les codes de transfert du Centre des services Medicare et Medicaid américain restent restrictifs pour les implants de pointe, tandis que la Corée du Sud ne rembourse les déviateurs de flux que pour les grands anévrismes, limitant la pénétration[3]Centres des services Medicare et Medicaid, « Règle finale du système de paiement prospectif pour les soins ambulatoires hospitaliers 2024 », cms.gov. Les fabricants associent désormais leurs lancements à des dossiers médico-économiques et à des contrats de partage des risques pour démontrer la valeur à vie aux payeurs.

Pénurie de neurochirurgiens endovasculaires doublement formés dans les marchés émergents

Les lacunes en matière de formation ralentissent la diffusion des technologies malgré la disponibilité des dispositifs. Le régime strict d'accréditation du Japon souligne le niveau de compétence requis ; les économies émergentes manquent d'une telle infrastructure, ce qui incite les fournisseurs à financer des centres d'excellence régionaux et des programmes basés sur des simulateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les déviateurs de flux redéfinissent le traitement hémodynamique

Les déviateurs de flux occupent la voie la plus rapide, progressant à un TCAC de 14,0 % jusqu'en 2031 et érodant progressivement la domination des bobines. Le Pipeline Vantage a enregistré une occlusion à six mois de 81,7 % dans des études pivots, tandis que les variantes à revêtement hydrophile ont réduit les événements thrombotiques à 4,7 % et obtenu une fermeture à long terme de 92,3 %. Le platine reste central, représentant 30 à 40 % de la composition des matériaux pour sa radiopacité et sa biocompatibilité.

Les perspectives du segment sont renforcées par les perturbateurs intrasacculaires tels que le WEB 17, qui produisent une occlusion complète de 86,5 % dans les anévrismes rompus après un an. En conséquence, les acheteurs mondiaux réallouent leurs budgets d'investissement vers des dispositifs promettant moins de retraitements et des courbes d'apprentissage plus courtes, stimulant ainsi le marché des dispositifs de traitement des anévrismes intracrâniens.

Par utilisateur final : les centres ambulatoires captent l'élan des soins ambulatoires

Les hôpitaux génèrent encore la majeure partie des revenus, mais les centres chirurgicaux ambulatoires progressent à un TCAC de 11,8 % jusqu'en 2031, la robotique réduisant l'encombrement des équipements et les remboursements favorisant la sortie le jour même. Les volumes de cas neuro-interventionnels dans les centres ambulatoires américains ont fortement augmenté en 2024, reflétant l'approbation des payeurs pour des environnements rentables.

Les fabricants conçoivent donc des plateformes mono-opérateur avec des cartouches préchargées adaptées aux flux de travail ambulatoires. Les gains de productivité qui en résultent renforcent le changement structurel et élargissent la taille du marché des dispositifs de traitement des anévrismes intracrâniens dans les circuits ambulatoires.

Analyse géographique

L'Amérique du Nord a maintenu une part de revenus de 41,3 % en 2025, soutenue par les voies d'accélération de la FDA et l'ouverture des payeurs aux implants haut de gamme. Les fusions-acquisitions d'entreprises restent soutenues, illustrées par l'acquisition d'Inari par Stryker pour 4,9 milliards USD, qui élargit l'accès aux segments veineux et neurovasculaires. Néanmoins, les réductions de personnel chargé de l'examen des dispositifs à la FDA risquent d'allonger les files d'attente d'approbation, tempérant l'accélération à court terme.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,2 % jusqu'en 2031. Les réformes de la NMPA en Chine et le mandat « Chine en bonne santé 2030 » augmentent le financement des soins cérébrovasculaires, tandis que la PMDA au Japon offre des approbations prévisibles fondées sur la science. La demande croissante de la classe moyenne, combinée au soutien des politiques publiques, élargit le marché des dispositifs de traitement des anévrismes intracrâniens, bien que l'hétérogénéité des remboursements maintienne des écarts de prix importants.

L'environnement réglementaire MDR en Europe reste rigoureux, mettant l'accent sur les données de sécurité à long terme. Les marquages CE obtenus par Penumbra en 2024 pour ses systèmes d'aspiration et de bobines montrent que les dispositifs innovants peuvent encore naviguer dans ce cadre lorsqu'ils sont soutenus par des preuves cliniques solides. La divergence liée au Brexit oblige les entreprises à budgétiser séparément la conformité au Royaume-Uni, incitant certains entrants plus modestes à prioriser l'UE27 en premier.

Paysage concurrentiel

Les grandes multinationales dominent les portefeuilles de base, mais le marché reste modérément concentré car les nouveaux entrants apportent une touche technologique. Medtronic a enregistré 2,317 milliards USD de ventes en neurosciences au T1 de l'exercice 2025, attribuant cet élan aux lancements dotés d'intelligence artificielle. L'acquisition de Silk Road Medical par Boston Scientific pour 1,26 milliard USD complète les actifs de protection carotidienne et signale une convergence vers des segments adjacents.

Les challengers financés par capital-risque obtiennent des levées de fonds importantes : Route 92 Medical a levé 50 millions USD pour affiner ses cathéters d'aspiration, tandis que Spryte Medical a obtenu le statut de dispositif révolutionnaire pour l'imagerie cérébrale guidée par tomographie par cohérence optique. La concurrence repose désormais sur la fourniture de systèmes riches en données et conviviaux pour les opérateurs, satisfaisant les contrats basés sur la valeur, poussant le marché des dispositifs de traitement des anévrismes intracrâniens vers une procurement axée sur les résultats.

La stabilité de l'approvisionnement à long terme reste une préoccupation, car les fluctuations des prix du platine et du cobalt perturbent les structures de coûts. Les acteurs disposant d'une intégration verticale en amont ou d'un approvisionnement diversifié gagnent en résilience, notamment lorsque les évolutions macroéconomiques mondiales déstabilisent la production minière. Parallèlement, les amendements à la réglementation des systèmes qualité entrant en vigueur en 2026 pourraient avantager les entreprises disposant de cadres de conformité matures, élevant potentiellement les barrières à l'entrée pour les innovateurs plus modestes et façonnant la structure future du marché des dispositifs de traitement des anévrismes intracrâniens.

Leaders du secteur des dispositifs de traitement des anévrismes intracrâniens

Stryker

B. Braun Melsungen AG

Medtronic Plc

Terumo Corporation

MicroPort Scientific Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : Terumo Neuro, une filiale de Terumo Corporation, a partagé les résultats de l'étude RAGE, qui a exploré le traitement des anévrismes intracrâniens rompus à l'aide de bobines en hydrogel.

- Février 2025 : Johnson & Johnson a lancé des plans pour céder son activité Cerenovus dans le domaine des accidents vasculaires cérébraux pour 1 milliard USD.

Périmètre du rapport mondial sur le marché des dispositifs de traitement des anévrismes intracrâniens

Selon le périmètre défini, un anévrisme intracrânien, également connu sous le nom d'anévrisme cérébral ou anévrisme du cerveau, est une zone de renflement et d'affaiblissement de la paroi d'une artère dans le cerveau, entraînant un élargissement et un ballonnement anormaux.

La segmentation du marché des dispositifs de traitement des anévrismes intracrâniens est catégorisée par type de dispositif, utilisateur final et géographie. Par type de dispositif, le marché comprend les bobines d'embolisation, les déviateurs de flux, les perturbateurs de flux intrasacculaires, les stents et ballons intracrâniens, les clips d'anévrisme et autres. Par utilisateur final, le marché est segmenté en hôpitaux, centres chirurgicaux ambulatoires et centres spécialisés en neurochirurgie. Par géographie, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Bobines d'embolisation |

| Déviateurs de flux |

| Perturbateurs de flux intrasacculaires |

| Stents et ballons intracrâniens |

| Clips pour anévrismes |

| Autres |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Centres spécialisés en neurochirurgie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de dispositif | Bobines d'embolisation | |

| Déviateurs de flux | ||

| Perturbateurs de flux intrasacculaires | ||

| Stents et ballons intracrâniens | ||

| Clips pour anévrismes | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Centres spécialisés en neurochirurgie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs de traitement des anévrismes intracrâniens ?

Il est évalué à 1,72 milliard USD en 2025, avec une hausse projetée à 3,03 milliards USD d'ici 2031.

Quel segment de dispositifs connaît la croissance la plus rapide ?

Les déviateurs de flux progressent à un TCAC de 14,0 % jusqu'en 2031 en raison de taux d'occlusion élevés et de nouvelles conceptions à revêtement.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la croissance du marché ?

Ils offrent des environnements ambulatoires à moindre coût alignés sur les incitations des payeurs et des procédures mini-invasives assistées par robotique, générant un TCAC de 11,8 % jusqu'en 2031.

Quelle région géographique présente le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 11,2 % jusqu'en 2031, soutenue par des évolutions démographiques et des cadres politiques favorables.

Comment les désignations de dispositifs révolutionnaires de la FDA influencent-elles le marché ?

Elles raccourcissent les délais d'approbation, permettant aux dispositifs innovants d'atteindre les cliniciens plus rapidement et intensifiant la pression concurrentielle.

Dernière mise à jour de la page le: