Taille et part de marché de la surveillance de la pression intracrânienne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

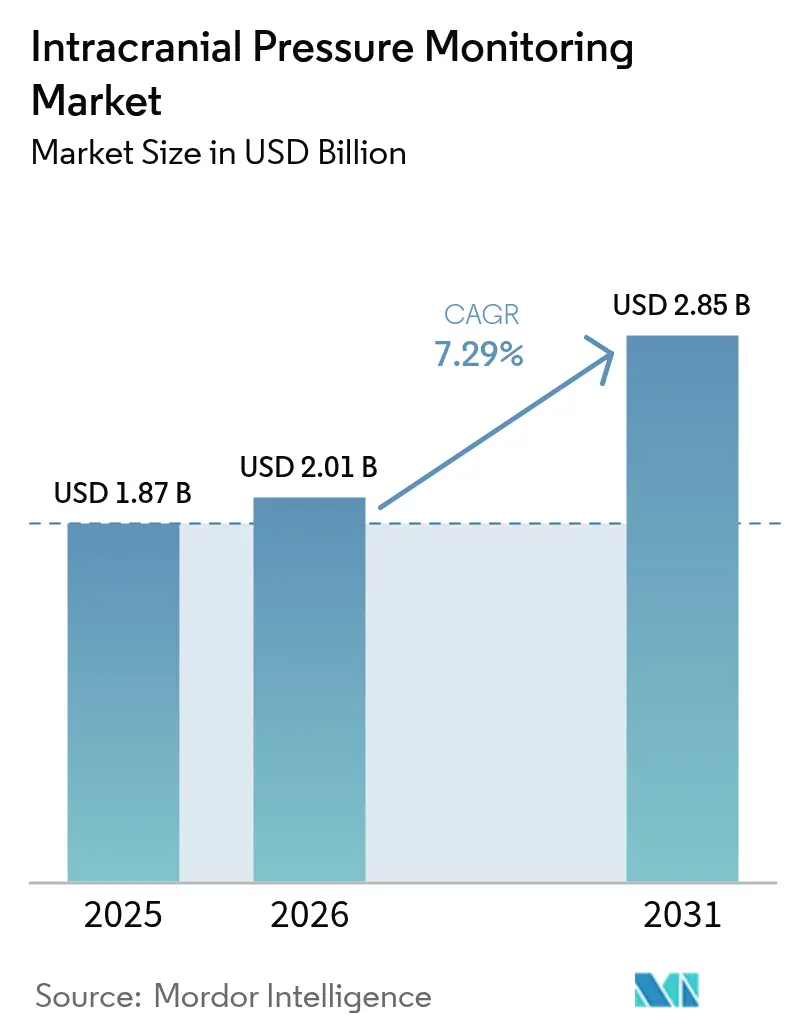

| Taille du Marché (2026) | 2.01 Milliards de dollars |

| Taille du Marché (2031) | 2.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance de la pression intracrânienne par Mordor Intelligence

La taille du marché de la surveillance de la pression intracrânienne devrait croître de 1,87 milliard USD en 2025 à 2,01 milliards USD en 2026 et devrait atteindre 2,85 milliards USD d'ici 2031, à un CAGR de 7,29 % sur la période 2026-2031. La croissance repose sur l'association de l'intelligence artificielle aux soins neuro-critiques conventionnels, permettant aux cliniciens de prédire les pics de pression bien avant que le patient ne présente un déclin clinique.[1]Venkatakrishna Rajajee, "Surveillance non invasive de la pression intracrânienne : y sommes-nous ?" Neurocritical Care, springer.com Les hôpitaux adoptent des micro-capteurs sans fil offrant une précision à 1,0 mm Hg des systèmes invasifs, tandis que les plateformes d'analyse prédictive réduisent le temps d'intervention et diminuent les taux de complications. Le traumatisme crânien maintient la demande à un niveau stable, mais les affections infectieuses et la médecine spatiale ouvrent de nouveaux flux de revenus. Les fournisseurs qui intègrent la cybersécurité, l'analyse de données et les matériaux biocompatibles bénéficient désormais d'une tarification premium.

Principaux enseignements du rapport

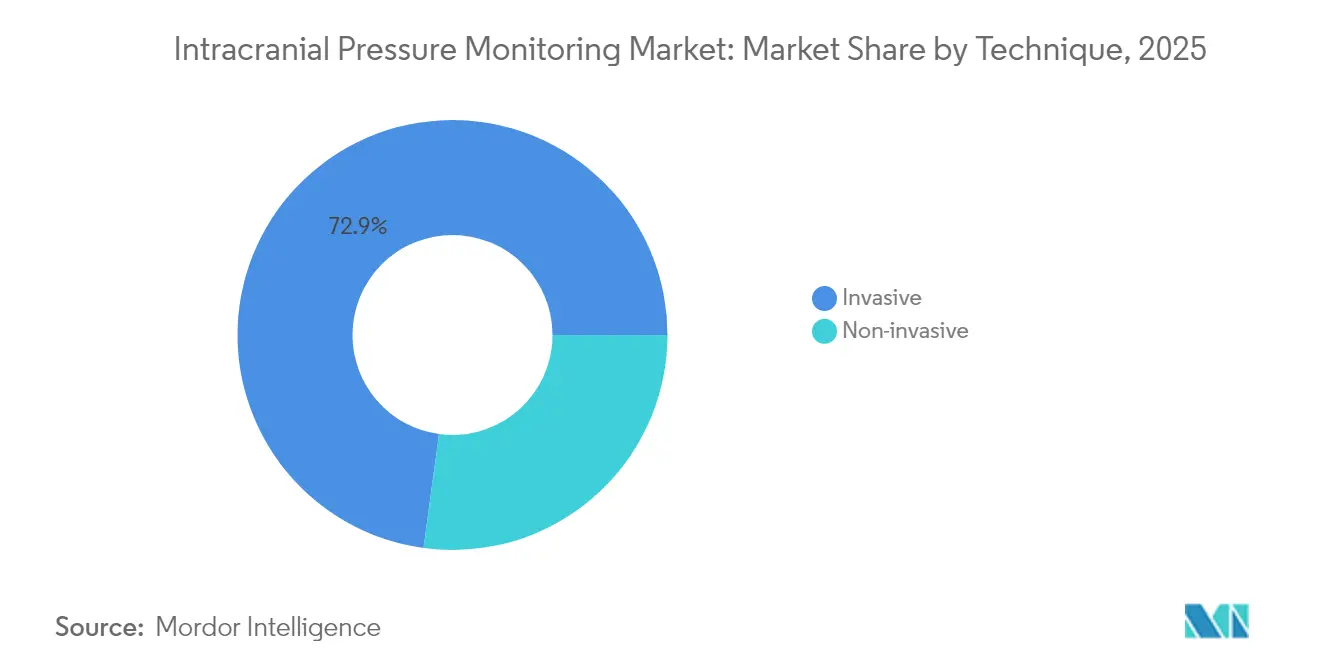

- Par technique, les dispositifs invasifs détenaient 72,85 % de la part de marché de la surveillance de la pression intracrânienne en 2025, tandis que les systèmes non invasifs sont en voie d'atteindre un CAGR de 9,78 % d'ici 2031.

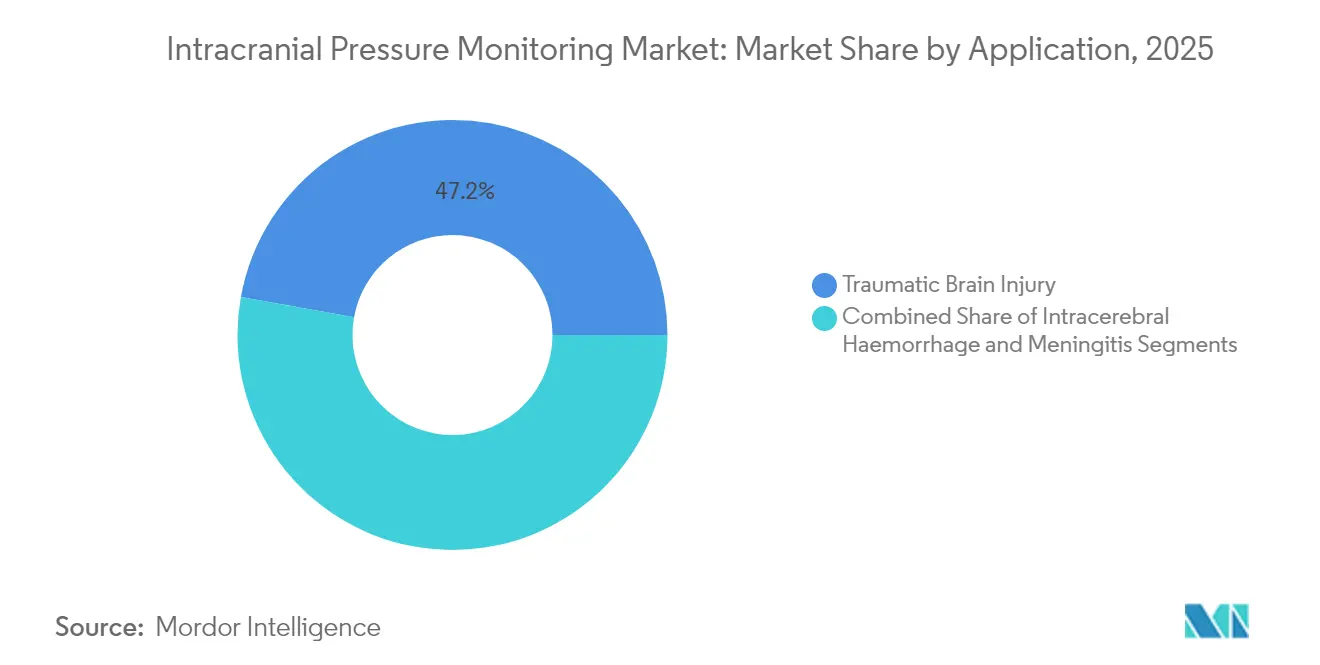

- Par application, le traumatisme crânien était en tête avec une part de revenus de 47,18 % en 2025, tandis que la surveillance de la méningite devrait croître à un CAGR de 10,76 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et centres de traumatologie représentaient 50,63 % de la taille du marché de la surveillance de la pression intracrânienne en 2025 ; les établissements de santé militaires et spatiaux se développent à un CAGR de 9,32 % jusqu'en 2031.

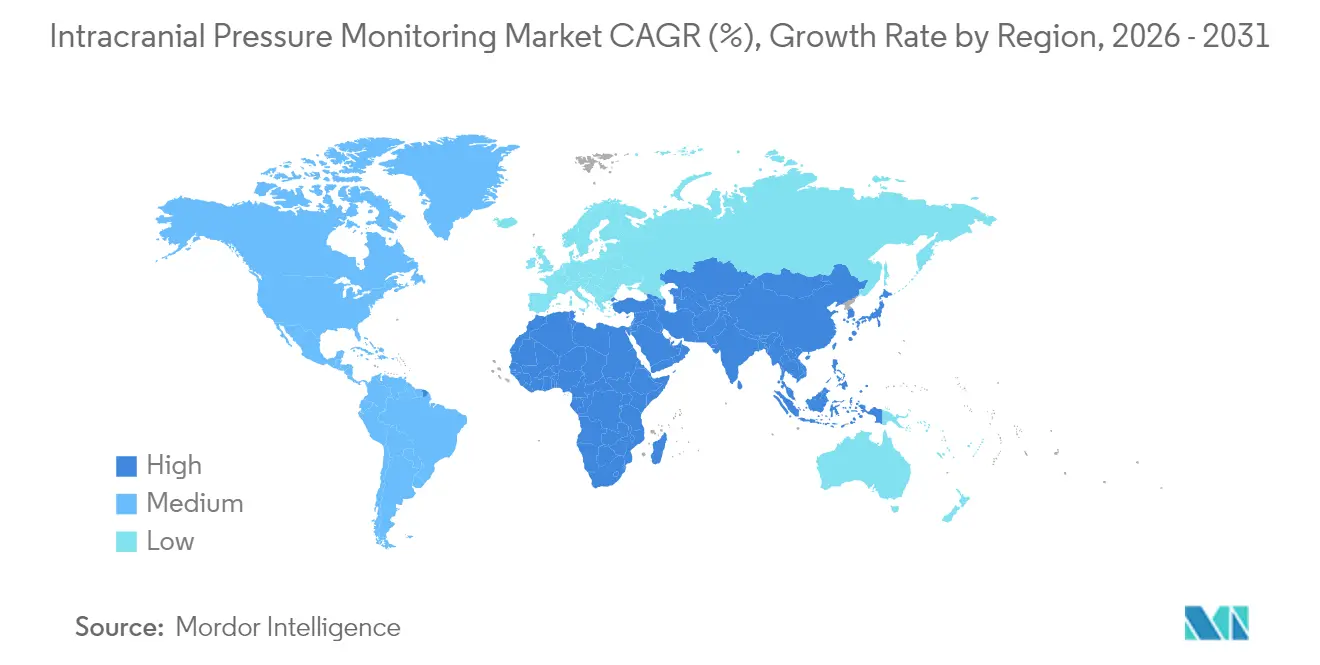

- Par géographie, l'Amérique du Nord dominait avec une part de 39,22 % en 2025, mais l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 9,11 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la surveillance de la pression intracrânienne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante des traumatismes crâniens (TBI) | +1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Prévalence croissante de l'hydrocéphalie et des troubles neuro-dégénératifs | +0.9% | Mondial, concentré dans les populations vieillissantes d'Europe et d'Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption rapide des technologies de micro-capteurs minimalement invasifs | +1.8% | Amérique du Nord et UE en tête, Asie-Pacifique en suiveur | Court terme (≤ 2 ans) |

| Seuils de pression intracrânienne personnalisés pilotés par l'IA et analyse prédictive | +1.5% | Amérique du Nord et UE en cœur, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de la médecine spatiale et des expéditions en haute altitude | +0.3% | Amérique du Nord, UE, avec un intérêt émergent en Chine et en Inde | Long terme (≥ 4 ans) |

| Protocoles de soins intensifs pédiatriques imposant une surveillance continue de la pression intracrânienne | +0.8% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des traumatismes crâniens

Les collisions routières, les accidents sportifs et les chutes chez les personnes âgées maintiennent une charge de cas élevée nécessitant une surveillance continue en unités de soins intensifs. Les directives actualisées de la Brain Trauma Foundation recommandent le suivi de la pression pour chaque cas grave avec un score de Glasgow inférieur à 8, augmentant la cohorte de patients éligibles.[2]Nessim Amin et Diana Greene-Chandos, "Surveillance de la pression intracrânienne", Surveillance en soins neuro-critiques, connect.springerpub.com Les conflits militaires et les sports d'aventure élargissent l'exposition démographique, tandis que les modèles de soins basés sur la valeur récompensent la détection précoce qui prévient les dommages secondaires.

Prévalence croissante de l'hydrocéphalie et des troubles neuro-dégénératifs

L'hydrocéphalie touche 1 nouveau-né sur 1 000 et apparaît plus fréquemment chez les adultes vieillissants. Les systèmes de dérivation programmables intègrent désormais des capteurs embarqués qui ajustent le drainage en temps réel, réduisant les chirurgies de révision.[3]Chenqi He et al., "Surveillance de la pression intracrânienne en neurochirurgie : situation actuelle et perspectives", Chinese Neurosurgical Journal, cnjournal.biomedcentral.com Les patients atteints d'Alzheimer et de Parkinson bénéficient également d'une surveillance soutenue lorsque la dynamique du liquide céphalorachidien fluctue.

Adoption rapide des technologies de micro-capteurs minimalement invasifs

Les cathéters de nouvelle génération combinent la détection de la pression, de l'oxygène et de la température via un seul port, éliminant les voies d'infection généralement observées avec les drains ventriculaires externes. Les variantes sans fil réduisent les taux d'infection de 10-15 % à quasi zéro et permettent la déambulation du patient. Les versions bioabsorbables se dissolvent après utilisation, supprimant la nécessité d'une extraction.

Demande de la médecine spatiale et des expéditions en haute altitude

L'étude de la NASA sur le syndrome neuro-oculaire associé aux vols spatiaux a financé des moniteurs de pression intracrânienne adaptés à l'apesanteur qui suivent les déplacements de fluides lors de longues missions. Des versions portables et non invasives soutiennent désormais les alpinistes, les soldats et les pilotes opérant à des altitudes extrêmes où les cathéters invasifs sont impraticables. La Chine et l'Inde investissent dans des technologies similaires pour des missions lunaires et himalayennes planifiées, accélérant la demande commerciale. Les capteurs miniaturisés à batterie développés pour l'orbite migrent déjà vers les contextes civils de traumatologie et de transport d'urgence, créant une demande en aval sur le marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des dispositifs et des procédures ; lacunes en matière de remboursement | -1.1% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de personnel formé en soins neuro-critiques | -0.8% | Mondial, aigu dans les zones rurales et les pays en développement | Long terme (≥ 4 ans) |

| Risques de cybersécurité et de confidentialité des données avec les systèmes sans fil | -0.5% | Amérique du Nord et UE principalement, en expansion mondiale | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les matériaux piézoélectriques de qualité capteur | -0.7% | Mondial, impact concentré sur les régions de fabrication de haute technologie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs et des procédures ; lacunes en matière de remboursement

Les coûts des équipements en capital vont de 15 000 à 50 000 USD, et chaque implantation ajoute 5 000 à 15 000 USD supplémentaires en frais pour le patient. La maintenance annuelle, les capteurs à usage unique et les licences logicielles gonflent les coûts de possession sur la durée de vie. Le remboursement reste inégal ; certains assureurs ne couvrent que les systèmes invasifs ou exigent une autorisation préalable, laissant les nouvelles options non invasives sans financement. Les hôpitaux doivent constituer des dossiers de rapport coût-efficacité avant l'achat, de sorte que de nombreux centres à faibles ressources reportent l'adoption malgré le besoin clinique.

Pénurie de personnel formé en soins neuro-critiques

L'interprétation des sorties multiparamétriques nécessite six à douze mois de formation spécialisée, mais de nombreuses régions manquent de neurointensivistes certifiés. Les équipes générales de soins intensifs gèrent souvent des données crâniennes complexes avec un encadrement minimal, augmentant le risque d'intervention tardive. Les liens de télé-soins intensifs comblent partiellement l'écart, mais les limites de bande passante et les décalages horaires peuvent ralentir les décisions urgentes. Les alertes automatisées aident à trier les cas, mais l'expertise au chevet du patient reste essentielle, freinant la croissance du marché même là où le matériel est disponible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technique : les méthodes invasives dominent malgré l'innovation non invasive

Les dispositifs invasifs ont généré 72,85 % des revenus du marché de la surveillance de la pression intracrânienne en 2025. Les drains ventriculaires externes restent indispensables lorsqu'une dérivation du liquide céphalorachidien est nécessaire, tandis que les sondes à fibre optique offrent une haute fidélité pour les lectures continues. Le segment bénéficie de protocoles cliniques standardisés et d'une large familiarité des médecins. Les plateformes non invasives croissent à un CAGR de 9,78 %, portées par l'échographie Doppler transcrânienne et l'échographie du nerf optique qui atteignent une précision cliniquement acceptable. La spectroscopie de corrélation diffuse réduit l'erreur moyenne à 1,0 mm Hg, se rapprochant de la précision des cathéters.

La recherche continue finance des solutions d'échographie mobile que les intervenants de première ligne peuvent utiliser avant l'arrivée à l'hôpital, renforçant l'élan non invasif. Pourtant, la taille du marché de la surveillance de la pression intracrânienne pour les systèmes invasifs devrait maintenir une base solide jusqu'en 2031, car les neurochirurgiens préfèrent toujours les lectures directes pour les cas de traumatismes complexes. Les modèles hybrides, où un patient commence par une surveillance invasive puis passe à des capteurs optiques sans brassard pour les soins de transition, illustrent la convergence entre les techniques.

Par application : la surveillance de la méningite émerge comme moteur de croissance

Le traumatisme crânien représentait 47,18 % des revenus de 2025, reflétant son statut de protocole ancré au sein des unités de soins intensifs. Les cas de traumatismes crâniens imposent généralement des périodes de surveillance de cinq à sept jours, générant une utilisation prévisible des dispositifs. En revanche, le segment de la méningite progresse à un CAGR de 10,76 %, les cliniciens reconnaissant que le traitement précoce de la pression réduit la mortalité de 30 % à 10 % et double les chances de rétablissement. Le suivi de la pression intracrânienne guide désormais la titration des corticostéroïdes et les décisions de drainage ventriculaire lors des poussées infectieuses.

L'hydrocéphalie et l'hémorragie intracérébrale complètent le portefeuille, bénéficiant chacune de dérivations équipées de capteurs et d'alertes précoces. La taille du marché de la surveillance de la pression intracrânienne pour la méningite est faible aujourd'hui mais présente un potentiel de croissance disproportionné, en particulier dans les régions où les infections bactériennes du système nerveux central restent prévalentes. Les avancées des plateformes multimodales combinant données de pression, d'oxygène et d'EEG offrent une surveillance complète pour divers types d'atteintes neurologiques.

Par utilisateur final : les applications militaires et spatiales stimulent l'innovation

Les hôpitaux et centres de traumatologie ont capté 50,63 % des revenus en 2025 car ils disposent de blocs opératoires, de neurochirurgiens et de lits de soins intensifs. La surveillance continue est une norme attendue dans les établissements de traumatologie de niveau 1, et les achats groupés de capital lient la demande de capteurs aux cycles de rénovation. Les centres chirurgicaux ambulatoires expérimentent des contrôles de pression postopératoires à court terme, bien que la complexité des procédures limite la pénétration. Le segment de la santé militaire et spatiale se développe à un CAGR de 9,32 %, reflétant la demande des missions en apesanteur, des déploiements en haute altitude et des environnements d'entraînement à la décompression.

Les implants miniaturisés à batterie conçus pour les vols orbitaux transitent désormais vers la pratique civile où la portabilité et l'évitement des infections sont importants. La part de marché de la surveillance de la pression intracrânienne pour la défense et l'aérospatiale reste modeste mais affiche des prix premium et une valeur stratégique élevée. Les partenariats entre fabricants de dispositifs médicaux et agences spatiales stimulent la technologie à double usage, alimentant un cycle vertueux de R&D qui bénéficie aux hôpitaux de première ligne.

Analyse géographique

L'Amérique du Nord détenait 39,22 % des revenus mondiaux en 2025, soutenue par les réseaux de traumatologie, un remboursement ample et une adoption précoce de l'IA. Les États-Unis se distinguent par des processus d'autorisation de la FDA qui favorisent les mises à niveau itératives des capteurs, tandis que le Canada tire parti d'un système universel pour mettre en œuvre des protocoles standardisés. Les clusters de fabrication de dispositifs au Mexique renforcent la résilience de l'approvisionnement, bien que les contraintes budgétaires tempèrent l'adoption hospitalière. Les mandats de cybersécurité augmentent les coûts de conformité, mais créent également des barrières qui protègent les fournisseurs en place.

L'Asie-Pacifique connaît la croissance la plus rapide avec un CAGR de 9,11 % grâce aux constructions hospitalières, à la hausse des taux d'accidents et à la volonté gouvernementale d'autonomie dans les technologies médicales. La Chine subventionne la production nationale de capteurs, et les cliniques privées indiennes déploient des moniteurs avancés pour servir les touristes médicaux. La société japonaise vieillissant rapidement alimente les applications d'hydrocéphalie, tandis que la Corée du Sud positionne ses établissements de traumatologie comme centres d'excellence régionaux. L'Australie et la Nouvelle-Zélande utilisent des kits portables pour desservir les communautés minières et éloignées.

L'Europe affiche une expansion régulière ancrée dans la pratique fondée sur les preuves et une législation robuste sur la protection des données. L'Allemagne et le Royaume-Uni financent des essais multicentriques pour valider les algorithmes non invasifs, tandis que la France et l'Italie affinent les protocoles pédiatriques. Les pays du CCG investissent dans la capacité de neurotraumatologie, et l'Afrique du Sud pilote la télé-neuro-réanimation pour combler les lacunes rurales. À mesure que les régulateurs harmonisent les règles, l'entrée sur le marché devient plus simple, mais les normes de cybersécurité se renforcent, élevant les exigences de développement.

Paysage concurrentiel

Le marché de la surveillance de la pression intracrânienne est modérément fragmenté. Medtronic s'appuie sur un large catalogue neurochirurgical et une logistique mondiale pour occuper la première position. Integra LifeSciences cible des cathéters de niche qui suivent l'oxygène et la température en plus de la pression, séduisant les unités de neuro-réanimation exigeant des données intégrées. Nihon Kohden s'est développé en acquérant Ad-Tech Medical, associant des plateformes EEG à des électrodes intracrâniennes pour prendre en charge les soins à long terme de l'épilepsie.

Les jeunes entreprises perturbent le marché avec la spectroscopie de corrélation diffuse et des algorithmes basés sur le Doppler qui promettent une précision au niveau des cathéters sans pénétration. Les capteurs sans fil et bioabsorbables gagnent du terrain car ils éliminent les risques d'infection et réduisent le temps en salle d'opération. Le micrologiciel cybersécurisé devient un facteur de différenciation à mesure que les hôpitaux insistent sur la correction des vulnérabilités zero-day et le chiffrement de bout en bout. Les opportunités inexploitées couvrent les dispositifs spécifiques aux pédiatres, les solutions pour les vols spatiaux et les analyses en nuage qui agrègent les signaux de l'ensemble des réseaux hospitaliers pour le triage prédictif.

Les collaborations stratégiques se multiplient. Les fabricants de dispositifs s'associent à des fournisseurs de services en nuage pour proposer des analyses par abonnement, tandis que les agences aérospatiales servent de bancs d'essai pour les prototypes en environnements extrêmes. Les fournisseurs capables d'intégrer verticalement les matériaux piézoélectriques se sont protégés contre les pénuries lors des récentes perturbations des semi-conducteurs, préservant les calendriers de production.

Leaders du secteur de la surveillance de la pression intracrânienne

Medtronic plc

RAUMEDIC AG

Sophysa Ltd

Integra LifeSciences

Natus Medical Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Anuncia Medical a obtenu la désignation de dispositif révolutionnaire de la FDA pour ReFlow EVD, un système permettant la maintenance du liquide céphalorachidien à domicile et promettant moins de chirurgies de révision.

- Novembre 2024 : Nihon Kohden a acquis une participation de 71,4 % dans NeuroAdvanced, société mère d'Ad-Tech Medical, renforçant son portefeuille neurologique grâce à des électrodes intracrâniennes spécialisées.

Portée du rapport mondial sur le marché de la surveillance de la pression intracrânienne

La surveillance de la pression intracrânienne (PIC) est utilisée par les médecins pour déterminer si les symptômes d'une pression élevée dans la tête sont causés par une pression élevée ou basse du liquide céphalorachidien (LCR).

Le marché de la surveillance de la pression intracrânienne est segmenté par technique (invasive et non invasive), application (traumatisme crânien, hémorragie intracérébrale, méningite et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Invasif | Drainage ventriculaire externe (DVE) |

| Surveillance de la pression intracrânienne par micro-transducteur | |

| Non invasif | Échographie Doppler transcrânienne |

| Déplacement de la membrane tympanique | |

| Diamètre de la gaine du nerf optique | |

| Estimation de la pression intracrânienne par IRM / TDM | |

| Autres techniques non invasives |

| Traumatisme crânien |

| Hémorragie intracérébrale |

| Méningite |

| Autres applications |

| Hôpitaux et centres de traumatologie |

| Unités de soins neuro-intensifs (USNI) |

| Centres chirurgicaux ambulatoires |

| Établissements de santé militaires et spatiaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technique | Invasif | Drainage ventriculaire externe (DVE) |

| Surveillance de la pression intracrânienne par micro-transducteur | ||

| Non invasif | Échographie Doppler transcrânienne | |

| Déplacement de la membrane tympanique | ||

| Diamètre de la gaine du nerf optique | ||

| Estimation de la pression intracrânienne par IRM / TDM | ||

| Autres techniques non invasives | ||

| Par application | Traumatisme crânien | |

| Hémorragie intracérébrale | ||

| Méningite | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux et centres de traumatologie | |

| Unités de soins neuro-intensifs (USNI) | ||

| Centres chirurgicaux ambulatoires | ||

| Établissements de santé militaires et spatiaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la surveillance de la pression intracrânienne ?

Le marché a généré 2,01 milliards USD en 2026 et devrait atteindre 2,85 milliards USD d'ici 2031.

Quelle technique domine les revenus mondiaux ?

Les systèmes invasifs tels que les drains ventriculaires externes détenaient 72,85 % de la part de marché de la surveillance de la pression intracrânienne en 2025.

Quel segment d'application connaît la croissance la plus rapide ?

La surveillance de la méningite affiche la croissance la plus élevée, avec un CAGR de 10,76 % attendu jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La construction hospitalière à grande échelle, la hausse des cas de traumatismes et le soutien gouvernemental à la production locale de technologies médicales alimentent le CAGR de 9,11 % de la région.

Comment l'IA et l'analyse prédictive transforment-elles les soins de pression intracrânienne ?

Les modèles d'apprentissage automatique prévoient désormais les pics de pression jusqu'à une heure à l'avance avec environ 90 % de précision, permettant un traitement proactif et de meilleurs résultats.

Quel est le principal frein limitant l'adoption ?

Les coûts élevés des dispositifs et des procédures, associés à des politiques de remboursement inégales, réduisent l'accès dans de nombreux marchés émergents.

Dernière mise à jour de la page le: