Taille et part du marché des dispositifs de traitement des hémorroïdes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.12 Milliards de dollars |

| Taille du Marché (2031) | 1.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.09% CAGR |

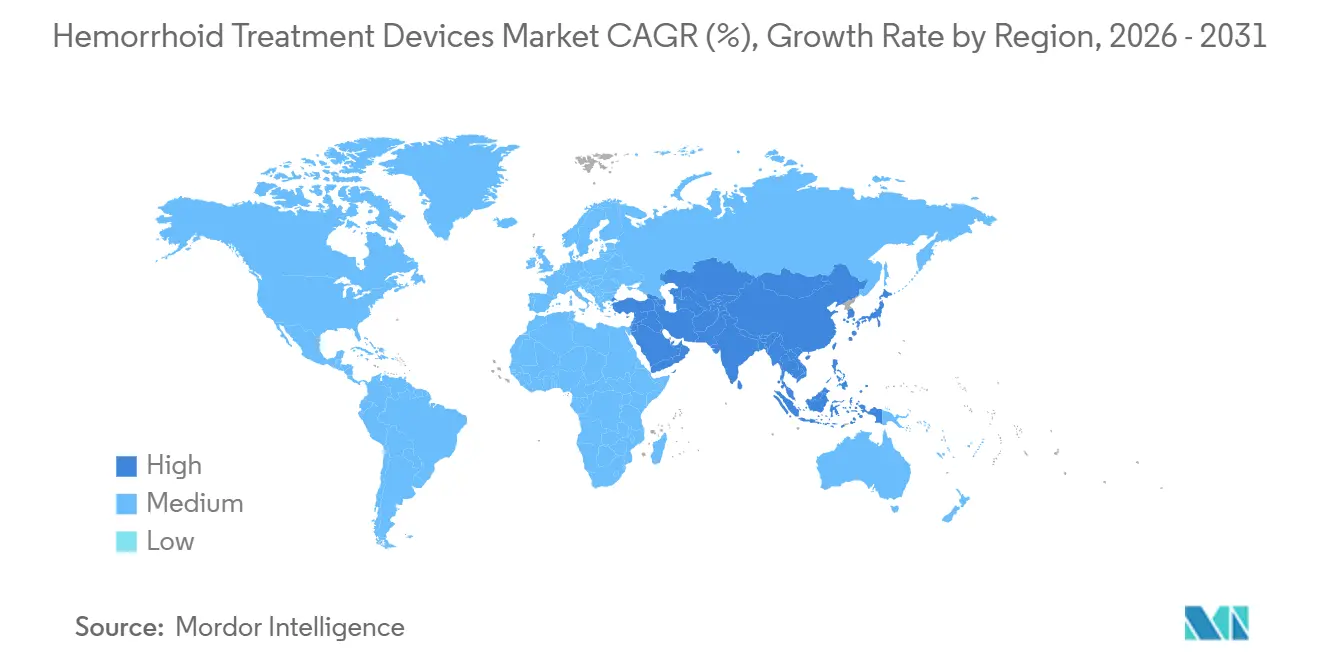

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de traitement des hémorroïdes par Mordor Intelligence

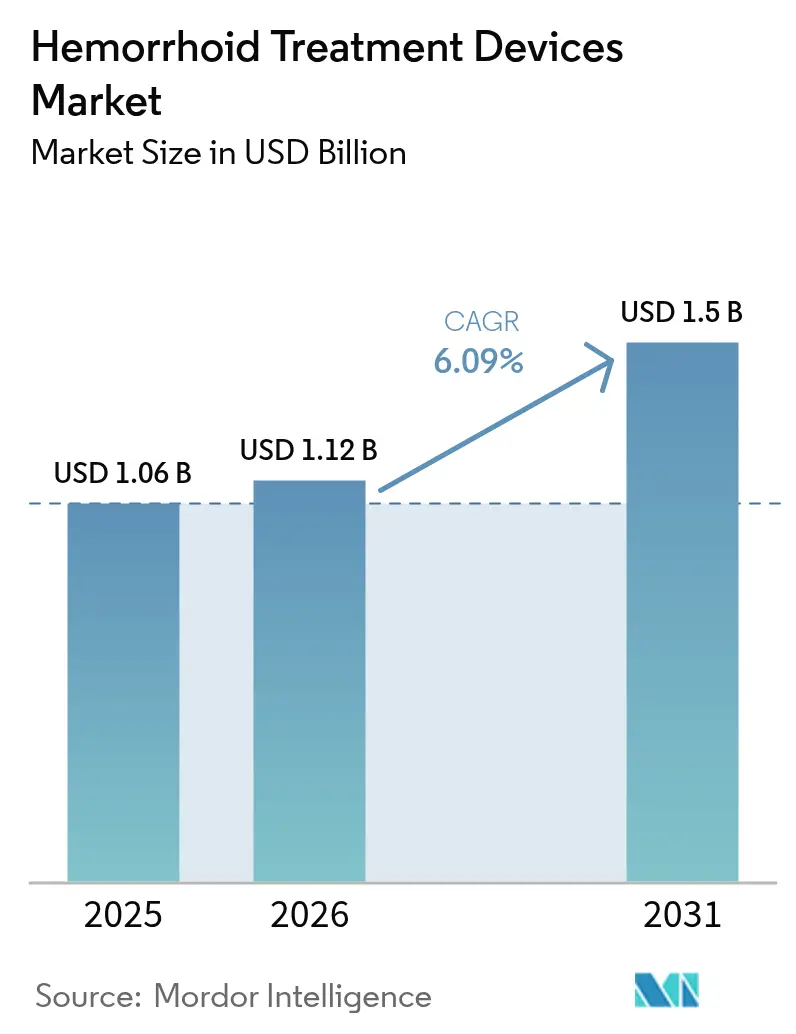

La taille du marché des dispositifs de traitement des hémorroïdes devrait passer de 1,06 milliard USD en 2025 et 1,12 milliard USD en 2026 à 1,5 milliard USD d'ici 2031, enregistrant un TCAC de 6,09 % entre 2026 et 2031.

La demande est tirée par le vieillissement de la population mondiale, la croissance soutenue des procédures colorectales ambulatoires et la pression des payeurs pour faire passer la prise en charge des hémorroïdes de grade II à IV de la pharmacothérapie vers les interventions par dispositifs.[1]Institut national du diabète et des maladies digestives et rénales, « Définition et faits sur les hémorroïdes », NIDDK, niddk.nih.govLes centres de chirurgie ambulatoire captent une part croissante de ces cas, Medicare et les assureurs privés remboursant la ligature en cabinet à des tarifs attractifs, tandis que les hôpitaux réservent leurs blocs opératoires à la chirurgie colorectale complexe. Des études cliniques rapportant une récupération plus rapide et une douleur moindre après hémorroïdoplastie au laser accélèrent la transition vers les plateformes à base d'énergie, et les préoccupations liées au contrôle des infections stimulent l'adoption des dispositifs à usage unique.[2]J. Muthusamy et al., « Échecs de retraitement des endoscopes et risque infectieux », JAMA Network, jamanetwork.com La moitié des adultes de plus de 50 ans étant encore pris en charge médicalement, un important vivier latent reste à convertir vers les dispositifs, notamment en Asie-Pacifique où les programmes de dépistage se développent à grande échelle.

Principaux enseignements du rapport

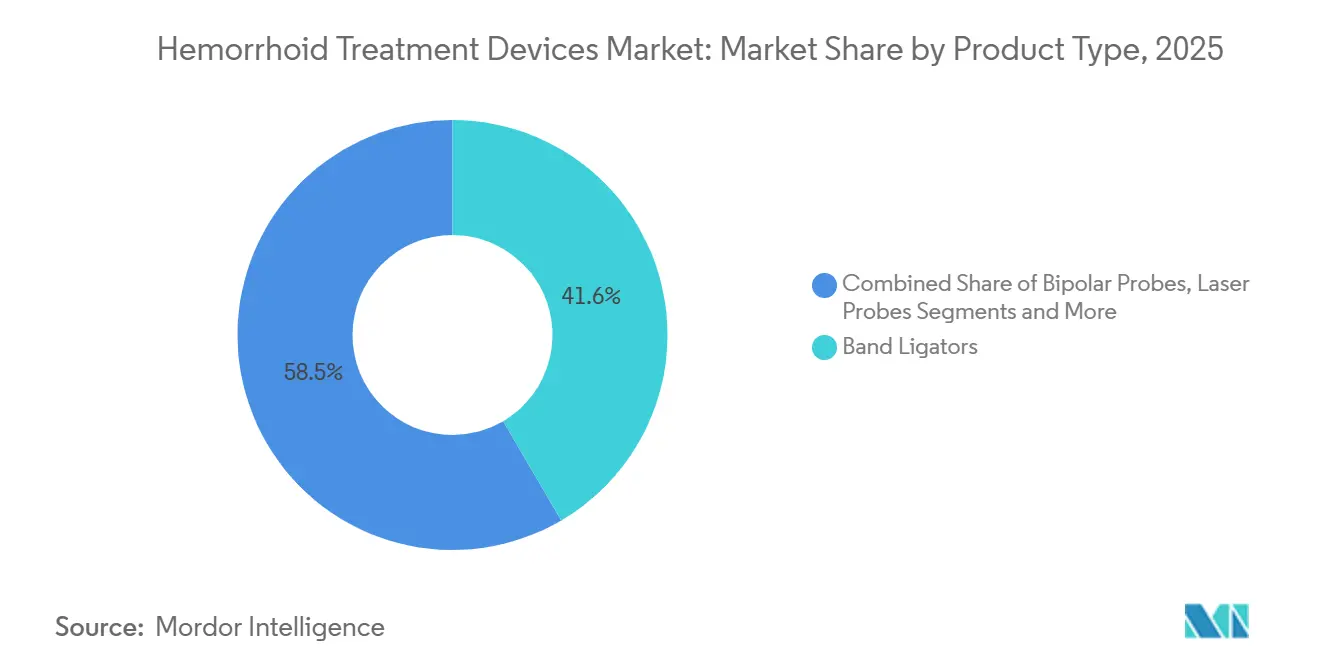

- Par type de produit, les ligateurs à bandes ont dominé avec 41,55 % de la part de marché des dispositifs de traitement des hémorroïdes en 2025, tandis que les sondes laser devraient progresser à un TCAC de 9,01 % jusqu'en 2031.

- Par plateforme technologique, les systèmes mécaniques ont représenté 53,74 % de la taille du marché des dispositifs de traitement des hémorroïdes en 2025, et les dispositifs à base d'énergie devraient croître à un TCAC de 8,92 % jusqu'en 2031.

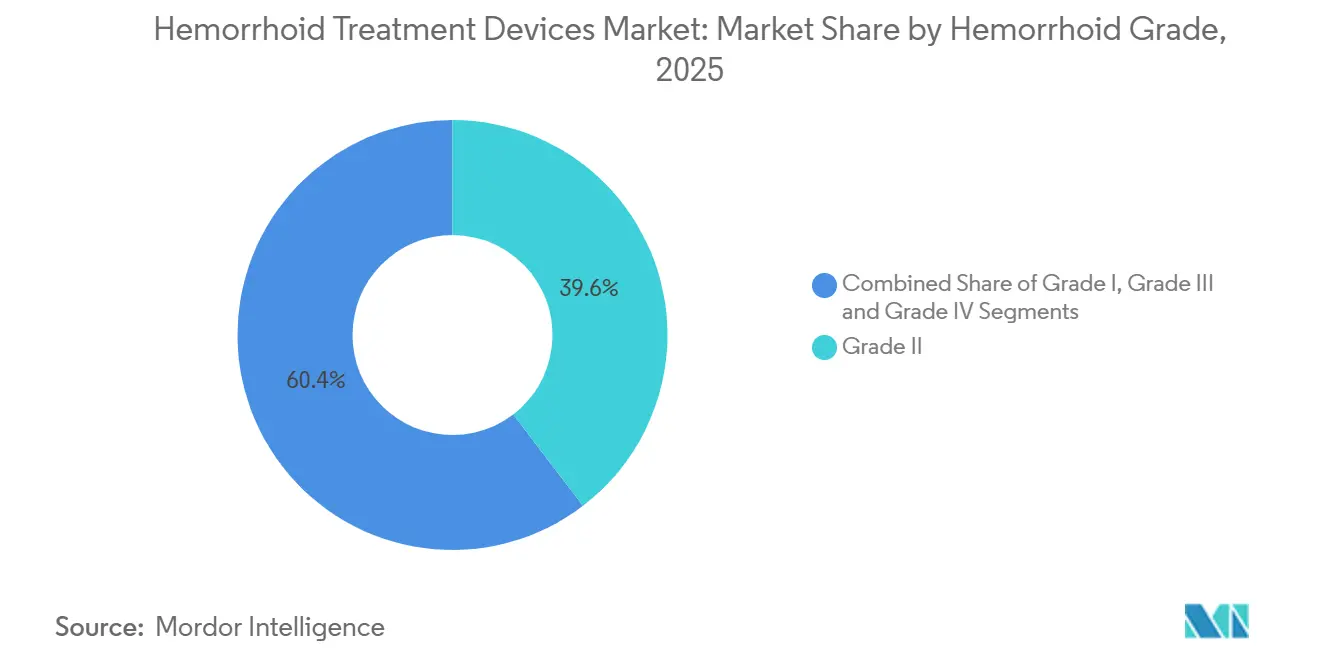

- Par grade hémorroïdaire, les cas de grade II ont représenté 39,62 % des procédures en 2025 ; les traitements de grade IV devraient progresser à un TCAC de 8,01 % sur le même horizon.

- Par procédure, la ligature élastique a détenu 37,76 % de la taille du marché des dispositifs de traitement des hémorroïdes en 2025, tandis que la thérapie laser progresse à un TCAC de 9,14 % jusqu'en 2031.

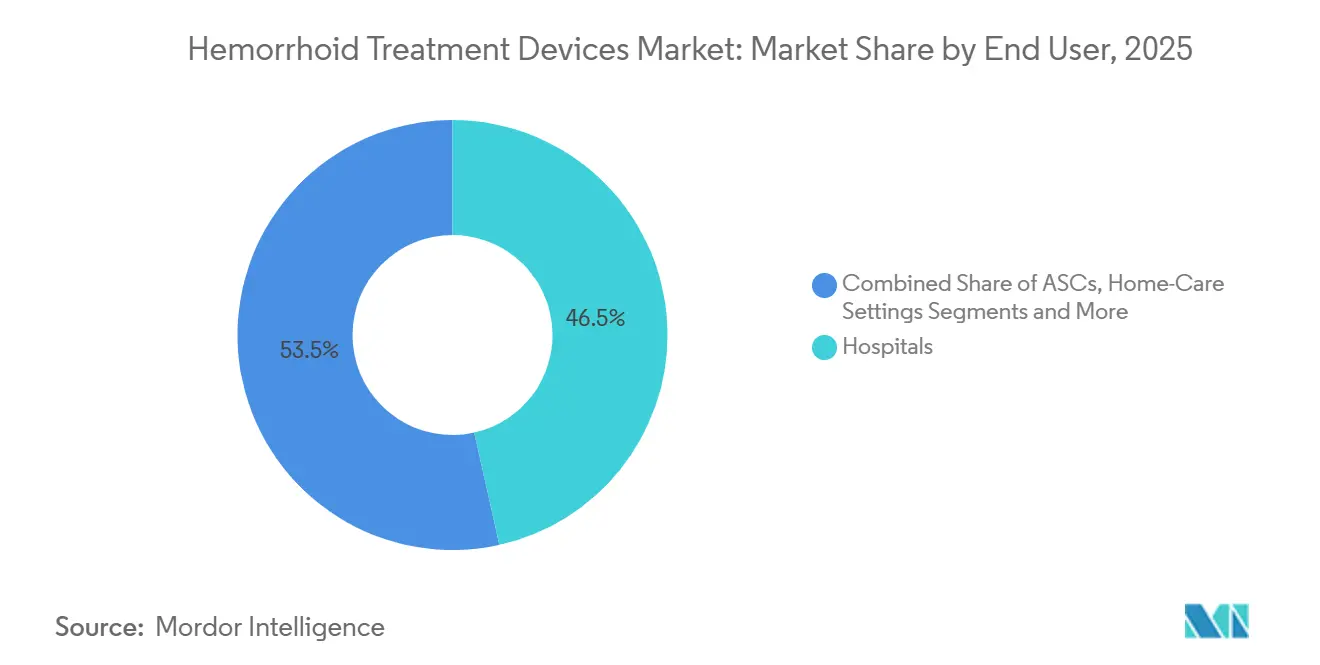

- Par utilisateur final, les hôpitaux ont capté 46,51 % des revenus de 2025, mais les centres de chirurgie ambulatoire devraient afficher la croissance la plus rapide avec un TCAC de 8,33 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 33,43 % en 2025 ; l'Asie-Pacifique devrait enregistrer la progression régionale la plus rapide avec un TCAC de 8,43 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de traitement des hémorroïdes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante de la maladie hémorroïdaire | +1.6% | Mondial | Long terme (≥ 4 ans) |

| Adoption croissante des procédures ambulatoires mini-invasives | +1.3% | Amérique du Nord, Asie-Pacifique, UE sélective | Moyen terme (2-4 ans) |

| Avancées technologiques dans les dispositifs de ligature et à énergie | +1.0% | Mondial, en premier aux États-Unis/UE | Moyen terme (2-4 ans) |

| Expansion des infrastructures de santé dans les économies émergentes | +0.9% | Asie-Pacifique, Moyen-Orient, Amérique latine | Long terme (≥ 4 ans) |

| Télé-endoscopie et guidage à distance | +0.6% | Asie rurale, Afrique, Australie éloignée | Moyen terme (2-4 ans) |

| Pression du contrôle des infections vers les ligateurs à usage unique | +0.5% | États-Unis, UE, Japon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la maladie hémorroïdaire

Jusqu'à 50 % des adultes de plus de 50 ans souffrent d'hémorroïdes symptomatiques, et l'allongement de l'espérance de vie fait augmenter le nombre absolu de cas. La Chine seule se prépare à 1,4 million de cas annuels de cancer colorectal d'ici 2040 ; les déploiements nationaux de dépistage entraînent davantage de diagnostics d'hémorroïdes fortuits qui évoluent rapidement vers une prise en charge procédurale.[3] J. Zheng et al., « Projections du cancer colorectal en Chine », The Lancet Oncology, thelancet.com Une accélération similaire du dépistage est visible en Inde, au Japon et en Corée du Sud. La communauté clinique privilégie désormais une intervention par dispositif plus précoce pour les grades II-III afin de prévenir la progression, ancrant un vent porteur à long terme pour le marché des dispositifs de traitement des hémorroïdes.

Adoption croissante des procédures ambulatoires mini-invasives

Les payeurs continuent d'orienter les patients loin de la chirurgie d'exérèse en hospitalisation vers la ligature en cabinet ou en centre de chirurgie ambulatoire. Medicare rembourse la ligature élastique (CPT 46221) à 158,85 USD par cas en établissement en 2026, un niveau qui soutient l'économie des pratiques à fort volume. Vizient prévoit une hausse de 19 % du total des chirurgies ambulatoires aux États-Unis entre 2024 et 2034, avec les interventions gastro-intestinales en tête de la progression. La commodité des consultations de 15 minutes et la sortie le jour même correspondent aux préférences des patients, accélérant le débit des dispositifs et les revenus.

Avancées technologiques dans les dispositifs de ligature et à énergie

Les sondes bipolaires à usage unique, les coagulateurs infrarouges et les clips rechargeables continuent d'être lancés avec une ergonomie supérieure et une hémostase plus rapide. Les lancements du HemoClip Retentia et de l'EZ Clip d'Olympus en 2025 ont combiné des stratégies réutilisables et jetables pour s'adapter aux budgets hospitaliers divergents. Des essais évalués par des pairs rapportent des scores de douleur postopératoire inférieurs de 30 à 40 % avec l'hémorroïdoplastie au laser par rapport à l'exérèse conventionnelle, soutenant une tarification premium et une adoption plus élevée des dispositifs à base d'énergie.

Expansion des infrastructures de santé dans les économies émergentes

L'engagement de l'Inde à porter les dépenses de santé publique à 2,5 % du PIB d'ici 2025 se traduit par la création de nouvelles salles d'endoscopie et de dépistages colorectaux subventionnés. Des budgets similaires sont visibles en Indonésie, au Vietnam et en Arabie Saoudite. À mesure que les hôpitaux à revenus intermédiaires obtiennent des financements, ils acquièrent d'abord des ligateurs mécaniques de gamme intermédiaire, puis ajoutent des plateformes à énergie à mesure que les volumes de procédures augmentent. Cette montée en gamme technologique progressive élargit la base adressable totale du marché des dispositifs de traitement des hémorroïdes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé des systèmes d'agrafage et laser | –1.2% | Mondial, plus élevé dans les pays à revenus faibles et intermédiaires | Long terme (≥ 4 ans) |

| Voies réglementaires strictes FDA / CE | –0.7% | États-Unis, Union européenne, Japon | Moyen terme (2-4 ans) |

| Concurrence de la pharmacothérapie topique | –0.6% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de spécialistes colorectaux | –0.5% | Afrique, Asie du Sud, Amérique latine rurale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des systèmes d'agrafage et laser

Des dépenses en capital supérieures à 50 000 USD pour une seule console laser découragent l'adoption dans les hôpitaux aux ressources limitées malgré les avantages cliniques. Les achats différés sont courants en Afrique subsaharienne et dans les villes chinoises de second rang où les comités budgétaires privilégient les ligateurs mécaniques qui coûtent dix fois moins cher. Des programmes de financement et des modèles de location émergent, mais les délais de remboursement s'étendent au-delà de cinq ans pour de nombreux établissements, ralentissant la pénétration des plateformes à énergie.

Voies réglementaires strictes FDA/CE

Les dispositifs à base d'énergie nécessitent souvent une autorisation De Novo ou une approbation préalable à la mise sur le marché, ajoutant des années et des millions en coûts de tests. Le BioHealx de Signum Surgical n'a obtenu l'autorisation De Novo de la FDA qu'à la mi-2024 après plusieurs cycles cliniques, illustrant l'obstacle pour les petits innovateurs. Bien que nécessaires pour la sécurité des patients, ces étapes retardent l'entrée sur le marché et compriment les fenêtres de vente protégées par brevet.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : leadership des ligateurs à bandes, dynamisme du laser

Les ligateurs à bandes ont représenté 41,55 % des revenus de 2025, constituant le socle mécanique du marché des dispositifs de traitement des hémorroïdes. Un débit élevé, un remboursement lié au CPT et une rotation de salle de cinq minutes maintiennent une demande soutenue dans les cabinets médicaux et les centres de chirurgie ambulatoire. Le segment bénéficie également des mises à niveau en matière de contrôle des infections, les fabricants lançant des variantes à usage unique. Les sondes laser, cependant, devraient afficher un TCAC de 9,01 %, portées par des preuves randomisées convaincantes d'une meilleure analgésie et d'un retour au travail plus rapide. Les hôpitaux cherchant à différencier leurs programmes colorectaux acquièrent des consoles laser, et les assureurs privés en Allemagne et au Japon remboursent désormais l'hémorroïdoplastie au laser, renforçant encore la pénétration.

Par plateforme technologique : base mécanique, essor de l'énergie

Les systèmes mécaniques ont généré 53,74 % de la taille du marché des dispositifs de traitement des hémorroïdes en 2025 grâce à l'omniprésence des ligateurs à bandes et à leur courbe d'apprentissage minimale. Les hôpitaux publics sensibles aux budgets en Amérique latine et en Afrique privilégient encore ces plateformes. Les dispositifs à base d'énergie rattrapent leur retard à un TCAC de 8,92 %, portés par les coagulateurs bipolaires et infrarouges qui éliminent le coûteux retraitement des endoscopes. Les centres de chirurgie ambulatoire aux États-Unis intègrent souvent une sonde jetable dans les honoraires de procédure, allégeant les contraintes en capital et facilitant la voie de mise à niveau pour les chirurgiens.

Par grade hémorroïdaire : grade II dominant, grade IV en accélération

Les traitements de grade II ont représenté 39,62 % du volume mondial en 2025, reflétant la préférence des payeurs et des cliniciens pour une prise en charge ambulatoire précoce. La part de marché des dispositifs de traitement des hémorroïdes dans le grade IV reste plus faible mais progresse à un TCAC de 8,01 % à mesure que les centres tertiaires adoptent la ligature artérielle guidée par Doppler et l'hémorroïdopexie par agrafage pour les prolapsus complexes. L'amélioration des protocoles d'anesthésie et les politiques de sortie plus rapides permettent désormais de programmer de nombreux cas de grade IV dans des centres de chirurgie ambulatoire plutôt qu'en blocs opératoires d'hospitalisation, élargissant la demande en dispositifs.

Par procédure : ligature élastique en tête, laser le plus rapide

La ligature élastique a dominé avec 37,76 % des procédures de 2025, et son avantage en termes de coût garantit un leadership continu. Cela dit, la thérapie laser progresse sur une trajectoire de 9,14 %. Les chirurgiens apprécient le champ opératoire sans saignement et la réduction de l'œdème postopératoire, et les patients privilégient la courte fenêtre de récupération. La ligature artérielle guidée par Doppler et l'hémorroïdopexie par agrafage occupent des niches plus spécialisées, généralement réservées aux prolapsus récurrents ou circonférentiels.

Par utilisateur final : hôpitaux en tête, centres de chirurgie ambulatoire en croissance

Les hôpitaux ont détenu 46,51 % des dépenses de 2025, ancrés par les cas complexes de grades III-IV et les équipes d'anesthésie internes. Néanmoins, la taille du marché des dispositifs de traitement des hémorroïdes captée par les centres de chirurgie ambulatoire progresse rapidement à un TCAC de 8,33 % à mesure que les payeurs orientent les autorisations vers les établissements de prise en charge le jour même. Les cabinets médicaux restent le pilier des consultations à ligateur unique, notamment en Amérique du Nord, tandis que l'utilisation à domicile d'anoscopes jetables est embryonnaire mais suscite l'intérêt des start-ups de télésanté.

Analyse géographique

L'Amérique du Nord a généré 33,43 % des revenus de 2025, soutenue par 6 300 centres de chirurgie ambulatoire certifiés Medicare et un remboursement procédural clair. Les politiques intensives en dispositifs de la FDA continuent d'influencer les achats, et les règles de contrôle des infections font des ligateurs à usage unique la norme dans de nombreux hôpitaux américains. Le Canada présente des tendances similaires, bien que les budgets provinciaux allongent les cycles d'investissement d'un à deux ans de plus que les moyennes américaines.

L'Asie-Pacifique est l'arène à la croissance la plus rapide avec un TCAC de 8,43 % jusqu'en 2031. La Chine développe le dépistage colorectal, et l'assurance provinciale couvre désormais l'hémorroïdoplastie au laser dans plusieurs provinces pilotes. Les chaînes d'hôpitaux privés en Inde ouvrent des ailes dédiées à la chirurgie de jour, les équipant de plateformes bipolaires et infrarouges pour se différencier des établissements publics. Les marchés d'Asie du Sud-Est tels que l'Indonésie profitent des infrastructures d'endoscopie financées pour les programmes de cancer gastrique, créant une demande incrémentale en dispositifs.

L'Europe représente une région mature mais avide de technologie. L'Allemagne et la France remboursent les procédures à base d'énergie à des tarifs plus élevés que la ligature mécanique, encourageant des cycles réguliers de renouvellement des consoles tous les cinq à sept ans. Le Royaume-Uni oriente les capitaux du Service national de santé vers la réduction du risque infectieux, propulsant les dispositifs à usage unique au premier plan. En Europe du Sud, les contraintes budgétaires persistantes allongent les délais d'adoption, bien que les directives européennes sur les infections réduisent l'écart.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent ensemble une part modeste mais constituent des contributeurs importants à long terme. Les hôpitaux du Conseil de coopération du Golfe ont rapidement adopté les techniques guidées par Doppler et au laser pour attirer les touristes médicaux, tandis que le Brésil et la Colombie élargissent la couverture publique de la ligature ambulatoire. Les pénuries persistantes de chirurgiens colorectaux et les contraintes en capital tempèrent la croissance, mais les projets pilotes de télé-endoscopie et les cliniques spécialisées privées commencent à libérer la demande latente.

Paysage concurrentiel

La rivalité sur le marché est modérée, caractérisée par une poignée de conglomérats chirurgicaux diversifiés et plusieurs innovateurs spécialisés. Boston Scientific, Medtronic, Ethicon de Johnson & Johnson et Olympus contrôlent collectivement la majorité des placements de ligateurs à bandes et d'agrafeurs, s'appuyant sur une large distribution et des contrats de service groupés. Olympus a poursuivi une politique de dispositifs à double voie en 2025, lançant l'EZ Clip réutilisable pour les acheteurs sensibles aux coûts et le HemoClip Retentia à usage unique pour les centres soucieux du contrôle des infections.

Des challengers de niche se taillent des positions. THD S.p.A. continue de renforcer sa part avec sa plateforme de ligateur guidé par Doppler, notamment dans les hôpitaux italiens et du Service national de santé britannique. Signum Surgical a reçu l'autorisation De Novo de la FDA en 2024 pour son dispositif à radiofréquence BioHealx ciblant le plexus sous-muqueux, apportant une alternative préservant les tissus sur le marché américain. L'acquisition de Biolife par Merit Medical pour 120 millions USD a élargi sa gamme de scellants hémostatiques, permettant des kits procéduraux associant ligateurs et produits de contrôle des saignements.

Les thèmes stratégiques comprennent le lancement de produits jetables pour répondre aux exigences de contrôle des infections, la vente croisée d'agents hémostatiques avec les ligateurs, et l'expansion géographique via des distributeurs locaux en Asie-Pacifique. Les dépôts de brevets montrent un pivot vers des dispositifs hybrides mécaniques-énergétiques, tandis que les investisseurs en capital-risque financent des start-ups axées sur des consoles à usage unique à faible coût pour les marchés émergents.

Leaders du secteur des dispositifs de traitement des hémorroïdes

Boston Scientific Corporation

Medtronic Plc

Cook Medical

Integra LifeSciences Corporation

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : L'hôpital Al Buraimi, à Oman, a installé une plateforme laser chirurgicale pour le traitement des hémorroïdes et des fistules anales, renforçant le programme de spécialisation du ministère de la Santé.

- Mai 2025 : L'hôpital Apollo Spectra, en Inde, a commencé à pratiquer l'ablation par radiofréquence en ambulatoire (Rafaelo) pour les hémorroïdes sous anesthésie locale.

- Mars 2025 : Olympus a lancé le clip d'hémostase à usage unique HemoClip Retentia pour les cas gastro-intestinaux ambulatoires aux États-Unis et dans l'Union européenne.

Portée du rapport mondial sur le marché des dispositifs de traitement des hémorroïdes

Les dispositifs de traitement des hémorroïdes sont des outils médicaux conçus pour traiter ou gérer de manière non chirurgicale les hémorroïdes symptomatiques dans le canal anal, offrant une alternative mini-invasive à la chirurgie.

Le rapport sur le marché des dispositifs de traitement des hémorroïdes est segmenté par type de produit, plateforme technologique, grade hémorroïdaire, procédure, utilisateur final et géographie. Par type de produit, le marché est segmenté en ligateurs à bandes, coagulateurs infrarouges, proctoscopes et anoscopes, sondes bipolaires, ligateurs guidés par Doppler, dispositifs de cryothérapie, sondes laser, dispositifs d'agrafage et autres dispositifs émergents. Par plateforme technologique, le marché est segmenté en dispositifs à base d'énergie, dispositifs mécaniques et dispositifs hybrides/combinés. Par grade hémorroïdaire, le marché est segmenté en grade I, grade II, grade III et grade IV. Par procédure, le marché est segmenté en ligature élastique, sclérothérapie, coagulation infrarouge, thérapie laser, ligature artérielle guidée par Doppler, hémorroïdopexie par agrafage, hémorroïdectomie conventionnelle et autres procédures. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques et cabinets médicaux, centres de chirurgie ambulatoire, soins à domicile et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Les prévisions du marché sont fournies en termes de valeur (USD).

| Ligateurs à bandes |

| Coagulateurs infrarouges |

| Proctoscopes et anoscopes |

| Sondes bipolaires |

| Ligateurs guidés par Doppler |

| Dispositifs de cryothérapie |

| Sondes laser |

| Dispositifs d'agrafage |

| Autres dispositifs émergents |

| Dispositifs à base d'énergie |

| Dispositifs mécaniques |

| Dispositifs hybrides/combinés |

| Grade I |

| Grade II |

| Grade III |

| Grade IV |

| Ligature élastique |

| Sclérothérapie |

| Coagulation infrarouge |

| Thérapie laser |

| Ligature artérielle guidée par Doppler (DG-HAL) |

| Hémorroïdopexie par agrafage |

| Hémorroïdectomie conventionnelle |

| Autres procédures |

| Hôpitaux |

| Cliniques et cabinets médicaux |

| Centres de chirurgie ambulatoire |

| Soins à domicile |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Ligateurs à bandes | |

| Coagulateurs infrarouges | ||

| Proctoscopes et anoscopes | ||

| Sondes bipolaires | ||

| Ligateurs guidés par Doppler | ||

| Dispositifs de cryothérapie | ||

| Sondes laser | ||

| Dispositifs d'agrafage | ||

| Autres dispositifs émergents | ||

| Par plateforme technologique | Dispositifs à base d'énergie | |

| Dispositifs mécaniques | ||

| Dispositifs hybrides/combinés | ||

| Par grade hémorroïdaire | Grade I | |

| Grade II | ||

| Grade III | ||

| Grade IV | ||

| Par procédure | Ligature élastique | |

| Sclérothérapie | ||

| Coagulation infrarouge | ||

| Thérapie laser | ||

| Ligature artérielle guidée par Doppler (DG-HAL) | ||

| Hémorroïdopexie par agrafage | ||

| Hémorroïdectomie conventionnelle | ||

| Autres procédures | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques et cabinets médicaux | ||

| Centres de chirurgie ambulatoire | ||

| Soins à domicile | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs de traitement des hémorroïdes ?

Le marché s'élevait à 1,12 milliard USD en 2026 et devrait atteindre 1,50 milliard USD d'ici 2031.

Quel type de produit domine les ventes mondiales ?

Les ligateurs à bandes ont dominé avec une part de revenus de 41,55 % en 2025 en raison de leur rapport coût-efficacité et de leur voie de remboursement claire.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait progresser à un TCAC de 8,43 % jusqu'en 2031, portée par les investissements dans le dépistage colorectal et les capacités d'endoscopie.

À quelle vitesse les centres de chirurgie ambulatoire adoptent-ils les dispositifs de traitement des hémorroïdes ?

Les revenus des centres de chirurgie ambulatoire devraient augmenter à un TCAC de 8,33 %, alimentés par les incitations des payeurs pour les procédures mini-invasives le jour même.

Quelle tendance technologique remodèle le choix des dispositifs ?

Les ligateurs à usage unique axés sur le contrôle des infections et les sondes à énergie gagnent du terrain alors que les hôpitaux cherchent à réduire le risque de retraitement et les coûts de main-d'œuvre.

Quelles entreprises sont à la pointe de l'innovation ?

Olympus, THD S.p.A. et Signum Surgical lancent activement des dispositifs à usage unique ou à radiofréquence visant une récupération plus courte et une sécurité améliorée.

Dernière mise à jour de la page le: