Taille et Part du Marché de la Réparation Endovasculaire des Anévrismes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.20 Milliards de dollars |

| Taille du Marché (2031) | 4.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Réparation Endovasculaire des Anévrismes par Mordor Intelligence

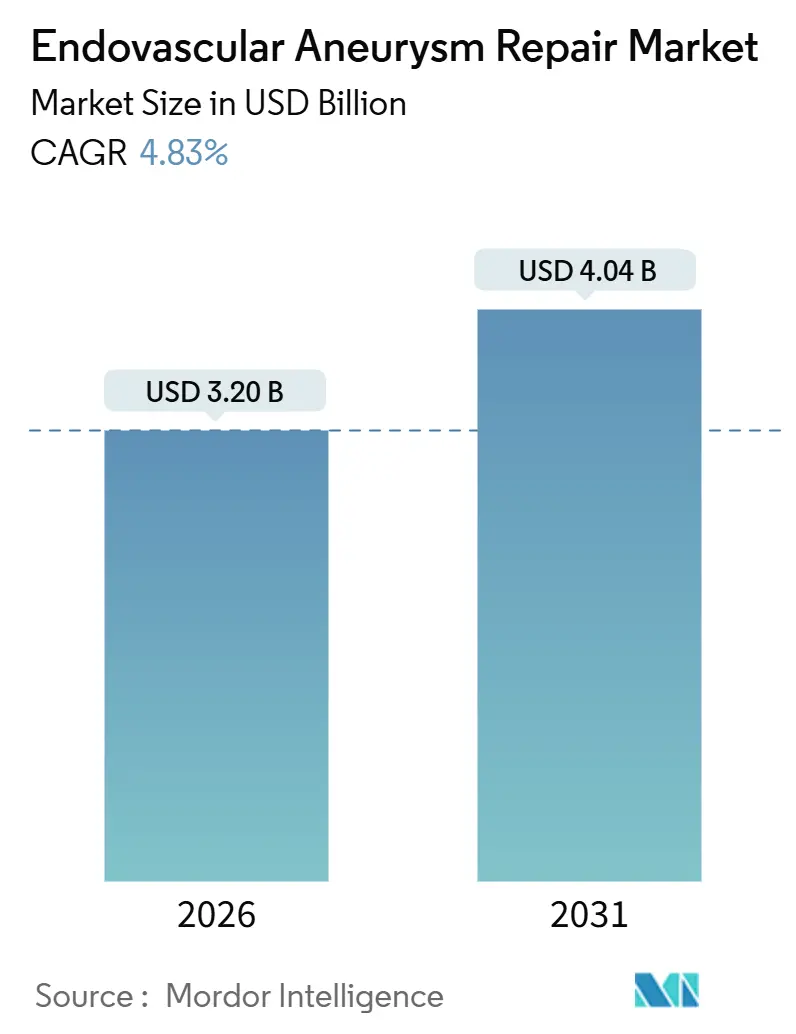

La taille du marché de la réparation endovasculaire des anévrismes est estimée à 3,20 milliards USD en 2026, et devrait atteindre 4,04 milliards USD d'ici 2031, à un CAGR de 4,83 % au cours de la période de prévision (2026-2031).

La croissance des procédures reste soutenue, portée par le virage vers les thérapies mini-invasives, les avancées en matière de conformabilité des dispositifs et l'élargissement des capacités ambulatoires, même si les niveaux de remboursement se stabilisent dans les régions matures. L'adoption des greffons ramifiés et fenestrés disponibles en stock augmente l'éligibilité anatomique, tandis que les systèmes de délivrance à profil ultra-bas permettent l'accès à des groupes de patients précédemment exclus en raison d'une anatomie iliaque difficile. La différenciation concurrentielle est portée par des tissus de greffon propriétaires, des profils de cathéter de délivrance rationalisés et un support d'imagerie intégré, qui réduisent collectivement les risques d'endofuite et améliorent l'efficacité opératoire. Les investissements en capital hospitalier restent concentrés sur les salles d'opération hybrides, tandis que les centres chirurgicaux ambulatoires prennent en charge les cas sous-rénaux simples, aidés par les incitations des payeurs pour les sorties le jour même. Les préoccupations concernant la durabilité à long terme, notamment une probabilité de réintervention à 15 ans dépassant 25 %, modèrent les stratégies agressives de pénétration du marché. Cependant, ces défis créent des opportunités pour les fabricants d'exploiter les données des registres afin de démontrer des exigences de surveillance réduites et de renforcer la confiance dans les performances des produits.

Principaux Enseignements du Rapport

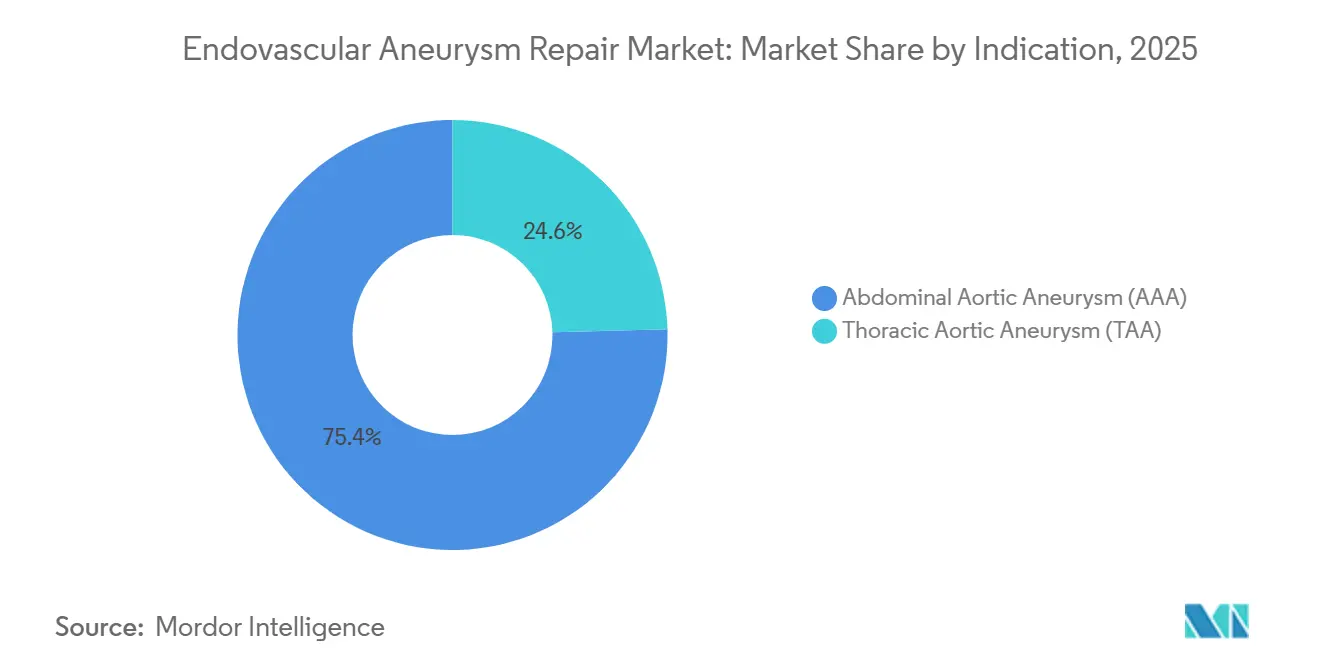

- Par indication, l'anévrisme de l'aorte abdominale a dominé avec une part de revenus de 75,43 % en 2025, tandis que les procédures pour anévrisme de l'aorte thoracique devraient croître à un CAGR de 6,43 % jusqu'en 2031.

- Par site, les cas sous-rénaux représentaient 65,32 % du volume de 2025, tandis que les réparations para-rénales devraient se développer à un CAGR de 7,11 % jusqu'en 2031.

- Par anatomie, les profils traditionnels représentaient 60,65 % du mix de cas de 2025, tandis que les anatomies complexes progressent à un CAGR de 6,23 % jusqu'en 2031.

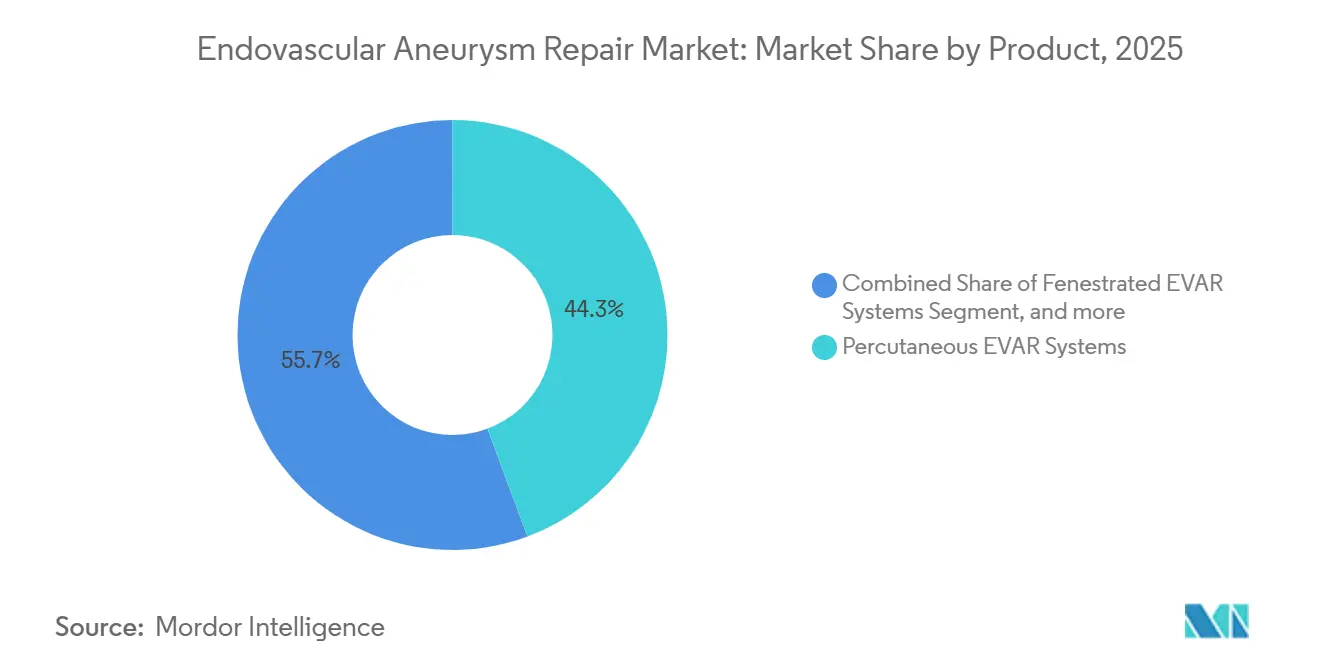

- Par produit, les systèmes de délivrance percutanés ont capturé 44,32 % des revenus en 2025, tandis que les systèmes fenestrés sont positionnés pour une croissance à un CAGR de 6,87 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 62,13 % des dépenses en 2025, tandis que les centres chirurgicaux ambulatoires se développent à un CAGR de 7,54 % jusqu'en 2031.

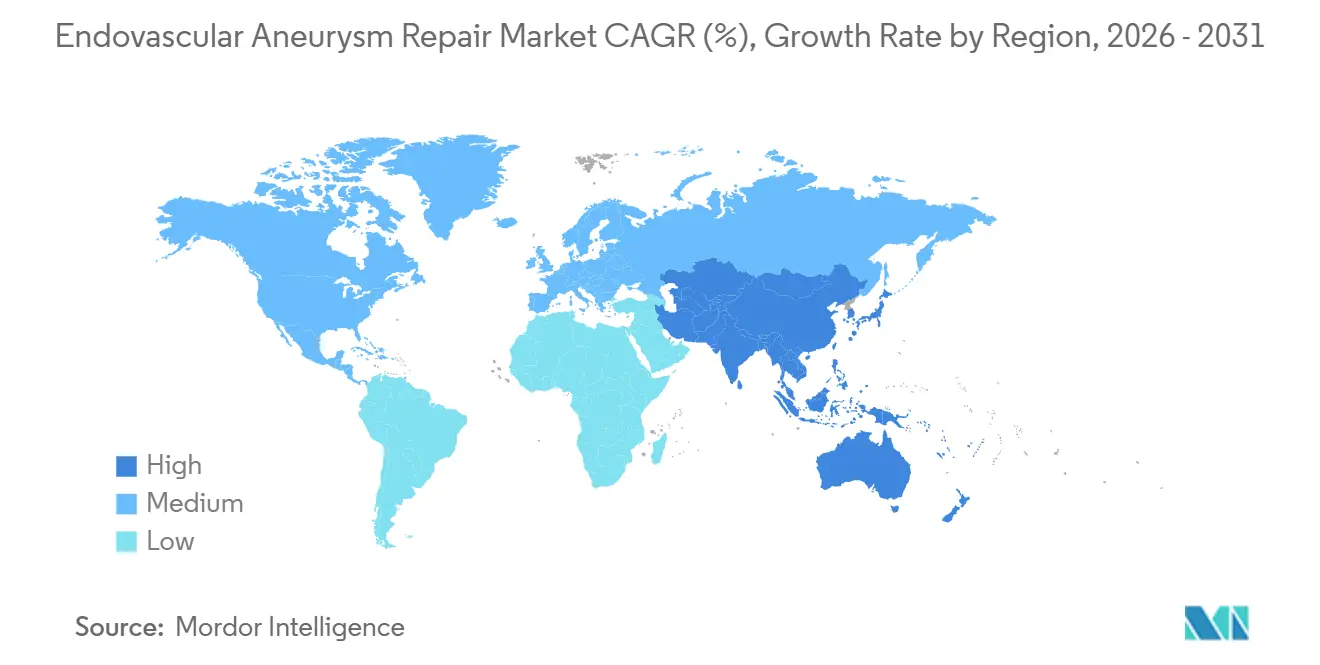

- Par géographie, l'Amérique du Nord représentait 43,12 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 5,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Réparation Endovasculaire des Anévrismes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge Croissante de la Maladie Anévrismale Aortique | +1.2% | Mondial, avec un impact aigu dans les régions vieillissantes d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Virage vers les Interventions Vasculaires Mini-Invasives | +1.0% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Avancées en Ingénierie et Matériaux des Endoprothèses | +0.9% | Mondial, porté par les approbations réglementaires en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion des Centres de Traitement Endovasculaire Ambulatoire | +0.7% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Politiques de Remboursement Favorables dans les Économies Développées | +0.6% | Amérique du Nord, certains marchés de l'Union européenne | Court terme (≤ 2 ans) |

| Modernisation des Infrastructures de Santé dans les Marchés Émergents | +0.5% | Cœur de l'Asie-Pacifique, avec des retombées vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante de la Maladie Anévrismale Aortique

L'augmentation de l'espérance de vie et le développement de l'imagerie abdominale font progresser la prévalence diagnostiquée plus rapidement que le recul de la mortalité cardiovasculaire, alimentant un afflux régulier de candidats à la réparation. L'étude sur la charge mondiale des maladies 2024 a enregistré une hausse de 8 % de la prévalence standardisée selon l'âge de l'anévrisme de l'aorte abdominale entre 2019 et 2024 dans les régions à revenus élevés[1]Institut pour les métriques et l'évaluation de la santé, "Conditions aortiques GBD 2024", healthdata.org. Les programmes de dépistage au Royaume-Uni et en Scandinavie identifient désormais les anévrismes en dessous du seuil historique de 5,5 cm, créant une cohorte en surveillance active qui évolue vers une cohorte à demande interventionnelle. L'enquête nationale chinoise de 2025 a révélé un anévrisme abdominal non diagnostiqué chez 1,8 % des hommes de plus de 65 ans, soit environ 3 millions de cas latents. Ces données épidémiologiques soutiennent la stabilité des procédures même lorsque le remboursement par cas stagne. Le marché de la réparation endovasculaire des anévrismes bénéficie donc de la croissance pure du volume de patients plutôt que d'une escalade des prix.

Virage vers les Interventions Vasculaires Mini-Invasives

La préférence des patients pour des séjours plus courts accélère le passage de la chirurgie ouverte à la réparation par cathéter. Les données de remboursement Medicare ont montré que 78 % des réparations abdominales intactes étaient endovasculaires en 2024, contre 72 % en 2020[2]Centres pour les services Medicare et Medicaid, "Résumé national des statistiques des demandes de remboursement hospitalières 2024", cms.gov. Les dispositifs de fermeture percutanée ont éliminé le besoin d'une dissection chirurgicale dans 85 % des cas d'ici 2025, réduisant la durée médiane de séjour à 1,2 jour. Les recommandations de la Société de chirurgie vasculaire publiées en 2025 ont formellement approuvé la réparation ambulatoire pour les anatomies à faible risque, codifiant une pratique qui s'est développée pendant les pénuries de lits liées à la pandémie. Les fabricants de dispositifs ont répondu avec des systèmes de délivrance de 14 à 16 French qui élargissent l'accès aux patients âgés présentant des artères fémorales calcifiées. Par conséquent, le marché de la réparation endovasculaire des anévrismes connaît une augmentation du volume procédural même dans un contexte de courbes d'incidence globale des anévrismes stables.

Avancées en Ingénierie et Matériaux des Endoprothèses

Les greffons recouverts de polymère fabriqués en polyéthylène à très haute masse moléculaire ont montré une fatigue inférieure de 30 % lors des tests sur banc d'essai par rapport à leurs prédécesseurs en polyester. Les festons découpés au laser et les armatures en nitinol conformables permettent des options fenestrées et ramifiées disponibles en stock, réduisant les délais de fabrication de 6 semaines à moins de 2 jours. L'autorisation de la FDA en janvier 2024 de l'endoprothèse thoracique ramifiée EXCLUDER de Gore a marqué le premier dispositif ramifié produit en série aux États-Unis. La technologie d'étanchéité conformable du collet a réduit les taux d'endofuite de type Ia de 8 % à moins de 3 % dans les registres, renforçant la confiance des payeurs. Ces avancées en ingénierie améliorent le succès technique et renforcent la compétitivité à long terme du marché de la réparation endovasculaire des anévrismes.

Expansion des Centres de Traitement Endovasculaire Ambulatoire

La CMS a ajouté le CPT 34701 à la liste des centres de chirurgie ambulatoire en janvier 2024, remboursant 8 200 USD par cas contre 14 500 USD dans les services ambulatoires hospitaliers. Des chaînes de centres de chirurgie ambulatoire soutenues par des fonds de capital-investissement ont ouvert 47 centres axés sur la chirurgie vasculaire en 2025, chacun équipé d'arceaux de radiologie fixes et de baies de récupération rapide. Les fabricants gèrent désormais des unités de formation mobiles qui apportent des laboratoires de simulation aux chirurgiens communautaires, abaissant l'obstacle à l'accréditation. Un essai multicentrique publié en 2024 n'a documenté aucune augmentation des complications à 30 jours pour les EVAR avec sortie le jour même, renforçant l'acceptation par les payeurs. Les frais généraux d'installation réduits et les contrats groupés dispositif-fermeture amplifient le potentiel de marge, faisant des centres de chirurgie ambulatoire un nœud structurellement avantageux du marché de la réparation endovasculaire des anévrismes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Total Élevé des Procédures Endovasculaires | -0.8% | Mondial, aigu dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Incertitudes sur la Durabilité et la Surveillance à Long Terme | -0.6% | Mondial, particulièrement en Europe avec des exigences strictes d'évaluation des technologies de santé | Long terme (≥ 4 ans) |

| Complications Liées aux Procédures Telles que les Endofuites | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Pénurie de Spécialistes Endovasculaires Qualifiés | -0.5% | Amérique du Nord, Asie-Pacifique rurale, Afrique subsaharienne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Total Élevé des Procédures Endovasculaires

Les dépenses en dispositifs représentent jusqu'à 70 % du coût de l'épisode, mettant à rude épreuve les budgets en l'absence d'une couverture d'assurance complète. Une analyse de JAMA Surgery de 2024 a estimé le coût incrémental par année de vie ajustée sur la qualité à plus de 75 000 USD chez les octogénaires présentant des comorbidités, un niveau qui dépasse les seuils de consentement à payer dans plusieurs systèmes de l'Union européenne[3]Rédacteurs du réseau JAMA, "Rapport coût-efficacité de l'EVAR chez les octogénaires", jamanetwork.com. Le plan national indien ne rembourse que 3 500 USD, obligeant les patients à prendre en charge 8 000 à 12 000 USD pour les greffons de marque. La Chine a divisé son marché : les dispositifs importés restent 2,5 fois plus chers que leurs équivalents locaux, préservant une chaîne d'approvisionnement à deux niveaux. Les hôpitaux des pays à faibles revenus reviennent souvent à la chirurgie ouverte car le coût total des consommables est inférieur à 500 USD. Ces obstacles à l'accessibilité financière freinent les taux d'adoption et plafonnent la croissance à court terme du marché de la réparation endovasculaire des anévrismes.

Incertitudes sur la Durabilité et la Surveillance à Long Terme

Les données à 15 ans de l'essai EVAR-1 du Royaume-Uni ont montré une mortalité par anévrisme équivalente entre l'EVAR et la chirurgie ouverte, mais un nombre triple d'interventions secondaires dans le groupe endovasculaire. La surveillance à vie par tomodensitométrie ou duplex ajoute 800 USD par an, superposant des coûts à la prime initiale. Les payeurs européens conditionnent désormais le remboursement à la participation aux registres, retardant les paiements et ajoutant des charges administratives. L'exposition aux rayonnements dépassant 100 mSv sur une décennie soulève également des préoccupations en matière de sécurité des patients. Les patients plus jeunes font face à la perspective de multiples réinterventions, affaiblissant la valeur perçue du marché de la réparation endovasculaire des anévrismes pour cette cohorte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Indication : La Dominance de l'AAA Persiste Malgré l'Accélération de la TAA

Les réparations abdominales représentaient 75,43 % des revenus de 2025, reflétant des décennies d'itération des dispositifs, des algorithmes de dimensionnement standardisés et une large familiarité des chirurgiens. Les interventions thoraciques, bien que moins nombreuses, progressent à un CAGR de 6,43 % à mesure que les greffons ramifiés et fenestrés débloquent les cas d'arche et de dissection qui relevaient auparavant de la chirurgie ouverte. L'approbation par la FDA américaine en avril 2025 de l'endoprothèse thoracique ramifiée TAG de Gore a fourni aux opérateurs une solution prête à l'emploi pour les maladies des zones 0 et 1, réduisant le temps de planification et le risque d'accident vasculaire cérébral. L'élargissement des indications traumatiques et les dispositifs spécifiques à la dissection dynamisent davantage la croissance thoracique. Par conséquent, le marché de la réparation endovasculaire des anévrismes se rééquilibre progressivement vers des volumes thoraciques plus complexes, même si les réparations abdominales restent le socle procédural.

La complexité des procédures détermine l'intensité des revenus. Les cas d'anévrisme de l'aorte abdominale, généralement réalisés dans des hôpitaux communautaires, reposent sur des greffons sous-rénaux disponibles en stock avec une tarification de type commodité. Les procédures d'anévrisme de l'aorte thoracique sont concentrées dans des centres académiques dotés de salles hybrides et d'une imagerie avancée, qui commandent des prix de vente moyens plus élevés. La miniaturisation des dispositifs commence à pousser les interventions thoraciques vers certains environnements ambulatoires, reproduisant le schéma de migration abdominale. À mesure que ces évolutions technologiques et organisationnelles convergent, la taille du marché de la réparation endovasculaire des anévrismes attribuable à la pathologie thoracique est appelée à croître plus rapidement que le segment abdominal traditionnel, générant une hausse des revenus liée au mix sur l'horizon de prévision.

Par Site : Les Procédures Sous-Rénales en Tête, Forte Progression des Cas Para-Rénaux

Les anévrismes sous-rénaux représentaient 65,32 % du volume de cas de 2025, en raison d'une anatomie du collet favorable adaptée aux greffons standard et à des flux de travail rationalisés. Les réparations para-rénales devraient toutefois croître à un CAGR de 7,11 % jusqu'en 2031, à mesure que les plateformes fenestrées disponibles en stock éliminent les longs délais de personnalisation. Le greffon fenestré Zenith de Cook Medical est arrivé dans les hôpitaux américains en 2025, réduisant les délais de fabrication de six semaines à quelques jours. Les données post-déploiement montrent un succès technique de 94 %, rapprochant les résultats des références de la chirurgie ouverte.

La migration des volumes est également portée par les techniques adjuvantes en cheminée et en périscope qui permettent aux chirurgiens communautaires de traiter les lésions à collet court sans recourir à la chirurgie ouverte. Les payeurs acceptent de plus en plus la tarification fenestrée, compte tenu des réductions de la durée de séjour en soins intensifs et des taux de transfusion. Par conséquent, le marché de la réparation endovasculaire des anévrismes pour l'anatomie para-rénale est susceptible de gagner des parts au sein du paysage plus large dominé par le sous-rénal, remodelant les priorités de stockage pour les chaînes d'approvisionnement hospitalières.

Par Anatomie : Les Réparations Complexes Gagnent du Terrain grâce à l'Innovation Modulaire

L'anatomie traditionnelle représentait encore 60,65 % des cas de 2025, mais les configurations complexes se développent à un CAGR de 6,23 % à mesure que les conceptions de greffons modulaires et les techniques de fusion d'imagerie améliorent les taux de succès. Le dispositif EXCLUDER Conformable AAA de Gore, autorisé pour les collets à angle élevé en 2024, a atteint 96 % de liberté par rapport à la mortalité liée à l'anévrisme à un an chez les patients présentant un collet hostile. Le nitinol à rigidité variable permet au greffon de s'adapter à la morphologie conique, réduisant les endofuites de type Ia en dessous de 4 %.

Les greffons modifiés par le médecin restent une solution provisoire pour les cas urgents dans l'attente des approbations formelles de dispositifs ramifiés. Les recommandations sociétales appellent désormais à un signalement standardisé de ces modifications pour éclairer le développement futur des dispositifs. L'innovation en imagerie, notamment la fusion tomodensitométrie-fluoroscopie, réduit la charge en produit de contraste et raccourcit la durée de la procédure. À mesure que les courbes d'apprentissage des opérateurs s'aplatissent, la part du marché de la réparation endovasculaire des anévrismes liée à l'anatomie complexe est appelée à progresser régulièrement, bien qu'à partir d'une base plus petite que les réparations à collet standard.

Par Produit : Les Systèmes Percutanés Dominent, les Dispositifs Fenestrés s'Accélèrent

Les systèmes percutanés détenaient 44,32 % des revenus en 2025, grâce aux dispositifs de fermeture sans suture qui facilitent la sortie le jour même. L'élargissement de la liste ambulatoire de Medicare en janvier 2024 a généré un effet de levier immédiat sur le remboursement. Les greffons thoraciques reflètent l'évolution des produits abdominaux mais conservent des prix de vente moyens plus élevés en raison de longueurs plus importantes et d'options de ramification. Les systèmes fenestrés, bien que de niche, devraient croître à un CAGR de 6,87 % et commander 25 000 à 35 000 USD par unité, soit plus du double du prix des greffons sous-rénaux standard.

Les fabricants s'efforcent de réduire les profils de gaine tout en intégrant des fils-guides pré-chargés pour réduire le temps en salle de cathétérisme. Les outils adjuvants tels que les extensions de branche iliaque et les bobines emboliques ajoutent des revenus incrémentiels par cas. Dans cette dynamique, la taille du marché de la réparation endovasculaire des anévrismes liée aux offres fenestrées premium est appelée à dépasser le pool de produits plus large, augmentant les prix de vente moyens mixtes malgré la pression de commoditisation dans les gammes sous-rénales.

Par Utilisateur Final : Les Hôpitaux Conservent la Majorité, les Centres Chirurgicaux Ambulatoires Captent la Croissance

Les hôpitaux représentaient 62,13 % des dépenses mondiales des utilisateurs finaux en 2025, portés par les salles hybrides, le soutien en soins intensifs et les équipes multidisciplinaires. L'anatomie thoracique ou para-rénale complexe nécessite généralement un soutien vasculaire ou cardiothoracique en interne. Néanmoins, les centres chirurgicaux ambulatoires sont projetés pour une croissance à un CAGR de 7,54 %, soutenus par des frais d'installation réduits et la pression des payeurs vers l'efficacité des coûts. Les réparations sous-rénales simples chez des patients de classe ASA I-II se prêtent aisément au modèle ambulatoire.

Le capital de fonds de capital-investissement continue de financer des déploiements de centres chirurgicaux ambulatoires spécialisés en vasculaire qui associent imagerie, procédure et surveillance sous un même toit. Les entreprises de dispositifs déploient des remorques de simulation mobiles pour certifier les médecins des centres chirurgicaux ambulatoires sans temps de déplacement. À mesure que les systèmes de santé rééquilibrent les sites de soins, la part du marché de la réparation endovasculaire des anévrismes détenue par les centres chirurgicaux ambulatoires s'élargira, bien que les hôpitaux restent indispensables pour les soins à haute acuité et la formation.

Analyse Géographique

L'Amérique du Nord a conservé 43,12 % des revenus de 2025, soutenue par la stabilité de Medicare, une forte concentration de spécialistes et un solide écosystème de registres qui valide la sécurité des dispositifs. L'approbation par la CMS de la fermeture percutanée dans les centres chirurgicaux ambulatoires a catalysé la migration ambulatoire, augmentant l'accessibilité procédurale globale même si les marges hospitalières se sont comprimées. Le Canada est en retard car les budgets à payeur unique limitent le débit des salles hybrides, entraînant des délais d'attente plus longs qui orientent les réparations d'anévrismes rompus vers l'EVAR pour réduire la mortalité.

L'Europe contribue à une part substantielle mais hétérogène du marché de la réparation endovasculaire des anévrismes. Les incitations du système de groupes homogènes de malades en Allemagne poussent la pénétration de l'EVAR au-dessus de 80 % pour les cas abdominaux électifs, tandis que le Royaume-Uni équilibre l'approbation du NICE pour la réparation fenestrée avec les plafonds budgétaires du Service national de santé qui confinent les procédures complexes à des centres désignés. La réduction de 12 % du prix des dispositifs en France, entrée en vigueur en 2025, a poussé les fabricants à consentir des remises sur volume. L'adoption en Europe du Sud et de l'Est reste contrainte par des dépenses en capital limitées, mais l'harmonisation du règlement européen sur les dispositifs médicaux maintient des normes de sécurité cohérentes, renforçant la confiance dans les greffons importés.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 5,54 %, ancrée par la Chine, l'Inde et le Japon. Le programme d'achats groupés de la Chine a comblé les écarts de prix pour les dispositifs nationaux, ouvrant les villes de deuxième rang et stimulant les initiatives de formation. Les chaînes privées métropolitaines de l'Inde investissent dans des salles hybrides pour attirer les touristes médicaux, tandis que le Japon s'appuie sur la couverture universelle mais négocie des concessions de prix agressives. L'Australie et la Corée du Sud suivent les schémas des marchés matures mais à des volumes plus faibles. Collectivement, les économies émergentes s'appuient sur les gains d'infrastructure et la baisse des prix des dispositifs pour débloquer la demande différée, garantissant que le marché de la réparation endovasculaire des anévrismes s'étende au-delà de ses bastions traditionnels.

Paysage Concurrentiel

Medtronic, W. L. Gore et Cook Medical ont commandé environ 55 % à 60 % des revenus de 2025 grâce à des contrats exclusifs, des programmes de formation complets et des portefeuilles couvrant les segments sous-rénal, thoracique et fenestré. Le matériau de greffon en polytétrafluoroéthylène expansé de Gore et la conception d'endoprothèse conformable ont obtenu l'approbation pour les collets à angle élevé en 2024, consolidant son emprise sur l'anatomie complexe. Medtronic exploite un système de cathéter pré-chargé qui raccourcit le temps de déploiement, séduisant les hôpitaux communautaires qui migrent de la chirurgie ouverte. La plateforme spécifique à la dissection de Cook répond à des besoins non satisfaits en hémodynamique de la fausse lumière non traités par les greffons thoraciques conventionnels.

Les concurrents de second rang poursuivent des angles de niche. Endologix utilise l'étanchéité par polymère pour servir les patients à collet court, tandis que Bolton Medical cible les marchés sensibles aux prix avec des greffons à valeur ajoutée. Les dépôts de brevets — Gore a enregistré 14 nouveaux brevets de dispositifs aortiques en 2025 — soulignent l'investissement continu en recherche et développement malgré la maturité du marché. Les partenariats avec des entreprises d'imagerie, comme la collaboration de Medtronic avec Siemens Healthineers, intègrent le guidage par fusion dans le flux de travail procédural, renforçant la fidélité à la marque. L'accélération réglementaire via la désignation de percée de la FDA attire de futurs entrants spécialisés dans les polymères d'étanchéité des endofuites ou les échafaudages biorésorbables, bien qu'aucun de ces produits ne soit encore commercialisé.

La pression sur les prix s'intensifie dans les régions d'achats groupés comme la Chine, où des acteurs nationaux tels qu'Endovastec de MicroPort Scientific Corp. exploitent le leadership par les coûts pour remporter des appels d'offres. Les acteurs occidentaux établis répondent par un assemblage localisé et des conditions de garantie prolongées. La formation reste un avantage concurrentiel : les entreprises capables d'accréditer rapidement de nouveaux chirurgiens sécurisent la prescription de greffons. À mesure que la parité des produits s'accroît, les services, l'intégration de l'imagerie et les modèles de coût total de possession décident des renouvellements de contrats, rendant l'écosystème hors dispositif intégral au marché de la réparation endovasculaire des anévrismes.

Leaders du Secteur de la Réparation Endovasculaire des Anévrismes

Medtronic plc

W. L. Gore & Associates

Cook Medical LLC

Terumo Corporation

Endologix LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Terumo Aortic a lancé l'étude pivot IDE fenestrée TREO aux États-Unis pour évaluer son nouveau dispositif endovasculaire. L'étude vise à soutenir l'approbation du dispositif pour les réparations d'anévrismes aortiques complexes. Ce développement marque une étape importante dans l'élargissement des options de traitement pour les patients présentant des conditions aortiques difficiles.

- Novembre 2025 : ViTAA Medical a reçu l'approbation de la Food and Drug Administration (FDA) américaine pour l'autorisation 510(k) de l'AiORTA Plan, que la société décrit comme une « solution de planification chirurgicale aortique entièrement automatisée et hyper-précise ».

- Octobre 2025 : Medtronic a annoncé que la FDA a approuvé un nouveau marquage pour le système d'endoprothèse Endurant de la société pour une utilisation dans le traitement des anévrismes de l'aorte abdominale rompus (rAAA), supprimant l'avertissement précédent concernant le traitement des rAAA.

Périmètre du Rapport sur le Marché Mondial de la Réparation Endovasculaire des Anévrismes

Selon le périmètre du rapport, la réparation endovasculaire des anévrismes (EVAR) est une procédure chirurgicale mini-invasive utilisée pour traiter les anévrismes de l'aorte abdominale en insérant un greffon endovasculaire à travers les vaisseaux sanguins pour renforcer la paroi artérielle affaiblie. Elle réduit le risque de rupture et évite le recours à la chirurgie ouverte. La procédure est réalisée sous guidage par imagerie et offre généralement un temps de récupération plus rapide.

Le marché de la réparation endovasculaire des anévrismes est segmenté par indication (anévrisme de l'aorte abdominale et anévrisme de l'aorte thoracique), par site (sous-rénal et para-rénal), par anatomie (traditionnel et complexe), par produit (systèmes EVAR percutanés, systèmes EVAR fenestrés, endoprothèses aortiques thoraciques et dispositifs adjuvants), par utilisateur final (hôpitaux, centres chirurgicaux ambulatoires et cliniques vasculaires spécialisées), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Anévrisme de l'Aorte Abdominale (AAA) |

| Anévrisme de l'Aorte Thoracique (TAA) |

| Sous-Rénal |

| Para-Rénal |

| Traditionnel |

| Complexe |

| Systèmes EVAR Percutanés |

| Systèmes EVAR Fenestrés |

| Endoprothèses Aortiques Thoraciques |

| Dispositifs Adjuvants et Autres |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Cliniques Vasculaires Spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Indication | Anévrisme de l'Aorte Abdominale (AAA) | |

| Anévrisme de l'Aorte Thoracique (TAA) | ||

| Par Site | Sous-Rénal | |

| Para-Rénal | ||

| Par Anatomie | Traditionnel | |

| Complexe | ||

| Par Produit | Systèmes EVAR Percutanés | |

| Systèmes EVAR Fenestrés | ||

| Endoprothèses Aortiques Thoraciques | ||

| Dispositifs Adjuvants et Autres | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Cliniques Vasculaires Spécialisées | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché de la réparation endovasculaire des anévrismes ?

La taille du marché de la réparation endovasculaire des anévrismes a atteint 3,20 milliards USD en 2026 et devrait croître jusqu'à 4,04 milliards USD d'ici 2031.

Quel segment anatomique se développe le plus rapidement dans ce domaine thérapeutique ?

Les réparations para-rénales devraient croître à un CAGR de 7,11 % jusqu'en 2031, à mesure que les greffons fenestrés disponibles en stock deviennent largement accessibles.

À quelle vitesse les procédures endovasculaires thoraciques progressent-elles ?

Les interventions pour anévrisme de l'aorte thoracique devraient se développer à un CAGR de 6,43 % entre 2026 et 2031.

Quelle part des procédures sera réalisée dans des centres chirurgicaux ambulatoires ?

Les centres chirurgicaux ambulatoires devraient absorber une part croissante des cas sous-rénaux, avec des dépenses des utilisateurs finaux progressant à un CAGR de 7,54 % jusqu'en 2031.

Quelles entreprises dominent les revenus mondiaux ?

Medtronic, W. L. Gore et Cook Medical représentaient ensemble 55 % à 60 % des ventes mondiales de 2025.

Quel est le principal obstacle lié aux coûts dans les marchés émergents ?

Les prix élevés des greffons, qui peuvent représenter jusqu'à 70 % du coût total de la procédure, limitent l'accès là où la couverture d'assurance est insuffisante.

Dernière mise à jour de la page le: