Taille et part du marché des anévrismes intracrâniens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.76 Milliards de dollars |

| Taille du Marché (2031) | 4.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des anévrismes intracrâniens par Mordor Intelligence

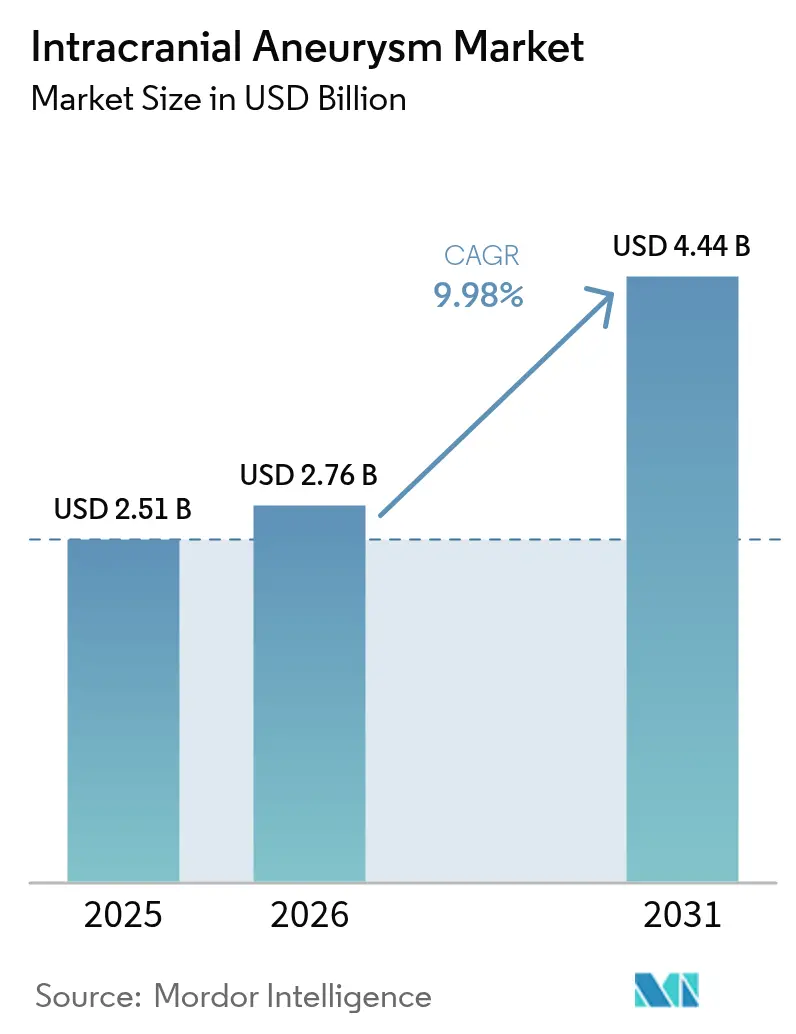

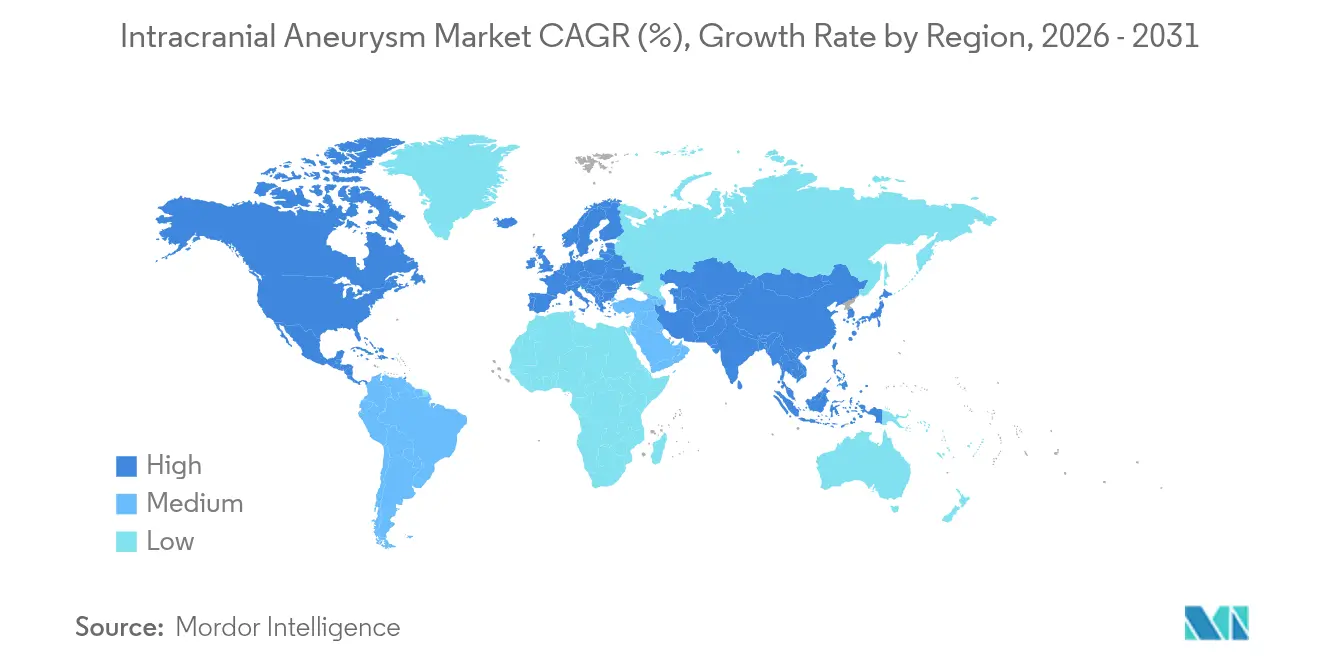

La taille du marché des anévrismes intracrâniens devrait progresser de 2,51 milliards USD en 2025 à 2,76 milliards USD en 2026, et les prévisions tablent sur une atteinte de 4,44 milliards USD d'ici 2031, à un TCAC de 9,98 % sur la période 2026-2031. Les dérivateurs de flux et les dispositifs intrasacculaires font évoluer les parcours de soins au détriment de l'embolisation par coils en platine nu, qui détenait une part de 22,76 % en 2024, les stratégies à dispositif unique réduisant les dispositifs adjuvants et raccourcissant les temps de cathétérisation. Les centres chirurgicaux ambulatoires gagnent des volumes de procédures grâce à une économie de sortie le jour même, défiant les hôpitaux qui dominent encore les cas d'urgence. L'Asie-Pacifique est la région affichant la croissance la plus rapide, avec un TCAC de 11,45 %, à mesure que la pénétration de l'imagerie s'améliore et que les capacités d'intervention se développent, tandis que la part de chiffre d'affaires de 43,56 % de l'Amérique du Nord reflète un écosystème mature bâti autour de centres d'AVC complets et de mises à jour itératives des dispositifs. Les voies réglementaires accélérées qui compriment les délais d'examen créent de brèves fenêtres permettant aux produits émergents de se développer avant que les acteurs établis ne s'alignent sur les indications, intensifiant ainsi les cycles de produits et les courses à la preuve clinique.

Principaux enseignements du rapport

- Par type de traitement, l'embolisation par coils endovasculaires a dominé avec une part de chiffre d'affaires de 22,36 % en 2025, tandis que les dérivateurs de flux devraient progresser à un TCAC de 12,34 % jusqu'en 2031.

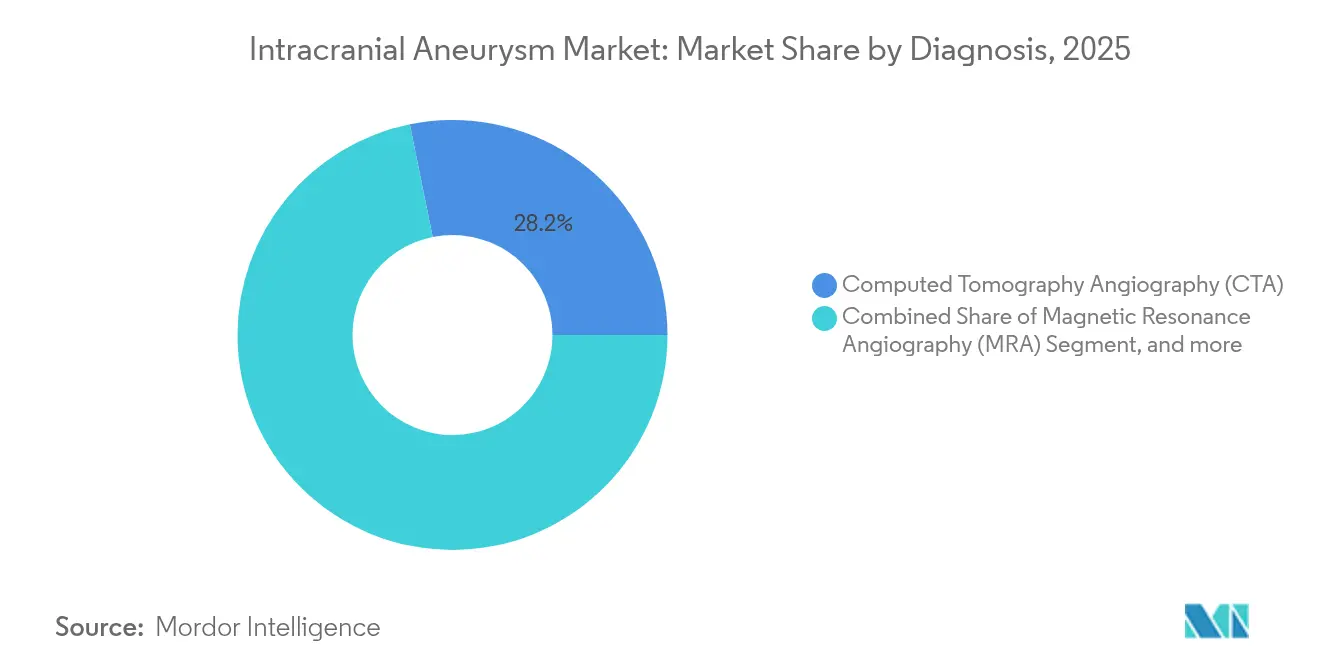

- Par diagnostic, l'angiographie par tomodensitométrie représentait une part de 28,18 % en 2025, et l'angiographie rotationnelle 3D devrait croître à un TCAC de 11,88 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 54,94 % du chiffre d'affaires en 2025, tandis que les centres chirurgicaux ambulatoires devraient progresser à un TCAC de 12,52 %.

- Par géographie, l'Amérique du Nord détenait 43,14 % du chiffre d'affaires en 2025, et l'Asie-Pacifique devrait avancer à un TCAC de 11,19 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des anévrismes intracrâniens

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de procédures endovasculaires mini-invasives | +3.2% | Mondiale, concentrée en Amérique du Nord, en Europe occidentale, et dans les zones urbaines de Chine et d'Inde | Moyen terme (2-4 ans) |

| Détection croissante des anévrismes intracrâniens non rompus par imagerie cérébrale fortuite | +2.8% | Mondiale, portée par l'Amérique du Nord et l'Europe occidentale, s'accélérant dans les centres urbains de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Prévalence de l'hypertension liée au vieillissement et du tabagisme dans les économies en développement | +2.1% | Cœur de l'Asie-Pacifique incluant la Chine, l'Inde et l'Indonésie, avec débordement vers l'Amérique latine et le Moyen-Orient | Long terme (≥ 4 ans) |

| Voies réglementaires accélérées comprimant les délais d'approbation (p. ex., désignation Breakthrough de la FDA) | +1.4% | États-Unis avec effets d'harmonisation sur l'UE, le Japon et certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence de plateformes de neuro-intervention robotique guidées par l'IA | +0.9% | Marchés à hauts revenus avec adoptants précoces aux États-Unis, en Europe occidentale et au Japon, pilotes dans certains pôles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Financement en capital-risque dans les technologies de surface nano-ingéniérées pour coils et implants | +0.7% | Europe, Chine et centres d'essais américains, avec concession de licences par les acteurs établis pour une intégration plus large dans leur portefeuille | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de procédures endovasculaires mini-invasives

L'embolisation par coils endovasculaires a évolué d'une focalisation sur les lésions rompues vers une utilisation généralisée dans les anévrismes non rompus, abaissant les seuils de traitement et favorisant une intervention plus précoce à mesure que les centres optimisent les flux de travail basés sur cathéter. Les patients bénéficient de durées d'hospitalisation plus courtes et d'un retour plus rapide à une activité normale par rapport à la chirurgie ouverte, car la craniotomie est évitée et le risque périopératoire est réduit. Les dérivateurs de flux étendent la logique mini-invasive aux anévrismes complexes et de grande taille en redirigeant le flux sanguin à travers le collet et en favorisant la thrombose du sac, ce qui rationalise le nombre de dispositifs et réduit le recours aux stents adjuvants. Les programmes réglementaires américains qui accordent la priorité aux dispositifs traitant des affections potentiellement mortelles soutiennent un examen plus rapide des systèmes de dérivateurs de flux et intrasacculaires de nouvelle génération, accélérant ainsi la cadence de l'innovation thérapeutique. L'augmentation des volumes de procédures incite les hôpitaux et les centres spécialisés à investir dans des suites d'angiographie biplan et une imagerie à plus haute résolution, ce qui étend à son tour l'anatomie traitable et élargit le bassin de candidats parmi les patients précédemment jugés non éligibles. Les exigences d'accréditation et de formation façonnent les courbes d'adoption, mais la direction générale du développement favorise les modalités basées sur cathéter dans les contextes électifs et aigus[1]Commission consultative sur les paiements Medicare, « Recueil de données 2024 : dépenses de soins de santé et programme Medicare », medpac.gov .

Détection croissante des anévrismes intracrâniens non rompus par imagerie cérébrale fortuite

L'utilisation courante de la TDM et de l'IRM pour des symptômes neurologiques non spécifiques et des traumatismes identifie des anévrismes chez 2 à 3 % des individus asymptomatiques à mesure que la résolution et l'utilisation des scanners augmentent. L'augmentation des découvertes fortuites pousse davantage de décisions de triage vers des cliniques spécialisées, où les médecins évaluent le faible risque annuel de rupture des petits anévrismes par rapport à l'anxiété des patients et aux considérations médico-légales. Les systèmes de santé à hauts revenus disposant d'une grande capacité d'imagerie enregistrent les taux de détection les plus élevés, l'intensité de l'imagerie au Japon servant de référence parmi les pays de l'OCDE. Les réseaux d'AVC centralisés aident à absorber les afflux de références en consolidant l'expertise en neuro-intervention dans des centres accrédités qui maintiennent un accès permanent aux soins endovasculaires. Les algorithmes d'IA désormais intégrés dans les flux de travail de radiologie signalent les lésions candidates pour examen, ce qui améliore la sensibilité mais peut également allonger les listes de travail et orienter davantage de patients vers des parcours de surveillance ou de traitement. L'effet combiné est un flux soutenu de références pour anévrismes intracrâniens non rompus qui renforce la base de procédures pour le marché des anévrismes intracrâniens[2]Agence américaine des produits alimentaires et médicamenteux (FDA), « Notification de précommercialisation 510(k) – Viz ANEURYSM », fda.gov.

Hypertension liée au vieillissement et prévalence du tabagisme dans les économies en développement

Les populations en cours d'urbanisation en Asie-Pacifique font face à des taux élevés d'hypertension, principal facteur de risque de formation d'anévrismes, tandis que la consommation de tabac demeure élevée dans plusieurs grands pays à revenu intermédiaire. Le glissement démographique vers des cohortes d'âge plus avancé élargira le bassin de patients présentant des anévrismes à des stades avancés de la vie. L'élargissement de l'accès à la TDM et à l'IRM dans les systèmes de santé émergents expose davantage d'anévrismes avant rupture, mais la croissance de la détection dépasse l'offre de spécialistes dans de nombreux marchés. Le renforcement des capacités des systèmes de santé est inégal, de sorte que les patients des villes secondaires se déplacent souvent vers les métropoles ou paient de leur poche pour accéder aux services d'intervention avancée. Sur la période de prévision, les tendances épidémiologiques et d'accès sous-tendent ensemble une demande latente robuste pour le traitement endovasculaire, en particulier là où l'investissement public et privé dans les centres d'AVC et les effectifs de neuro-endovasculaire s'accélère. Les politiques de contrôle des risques cardiovasculaires à long terme concernant l'hypertension et le tabac moduleront également les volumes de traitement régionaux au fil du temps[3].

Voies réglementaires accélérées comprimant les délais d'approbation

Les voies accélérées pour les dispositifs traitant des affections potentiellement mortelles permettent des cycles d'examen plus rapides pour les technologies améliorant les soins standard, permettant un accès plus précoce aux patients et un apprentissage clinique plus rapide. La réglementation et les lignes directrices européennes sur les dispositifs médicaux se sont adaptées aux profils spécifiques de rapport bénéfice-risque des implants neurovasculaires, ce qui a contribué à restaurer la prévisibilité des approbations après les transitions initiales vers le cadre actuel. L'autorité réglementaire japonaise a introduit des voies accélérées pour les dispositifs importants dans les maladies cérébrovasculaires, et les programmes d'examen dans certaines parties de l'Asie donnent la priorité à l'innovation domestique tout en améliorant l'alignement des normes. Ces voies accélérées aiguisent les délais concurrentiels à mesure que les acteurs établis et les nouveaux entrants cherchent à lancer des dispositifs et à élargir les indications avant que les concurrents ne construisent des preuves cliniques similaires. La surveillance post-commercialisation occupe une place plus importante à mesure que les dispositifs atteignent une utilisation en conditions réelles avec des ensembles de données pré-approbation plus restreints, de sorte que les hôpitaux et les sociétés cliniques s'appuient davantage sur les registres et les examens d'accréditation. Ce rythme réglementaire soutient les itérations fréquentes dans les dérivateurs de flux et les options intrasacculaires, augmentant le rythme des cycles de produits sur le marché des anévrismes intracrâniens.

Analyse de l'impact des facteurs restrictifs*

| Facteur restrictif | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des dispositifs et des procédures avec une couverture de remboursement inégale | -1.9% | Mondiale, aiguë dans les marchés émergents d'Asie-Pacifique et d'Amérique latine, et dans les segments américains à franchise élevée ou à autopaiement | Court terme (≤ 2 ans) |

| Pénurie de neurochirurgiens endovasculaires à double formation dans les marchés émergents | -1.3% | Asie-Pacifique hors Japon et Corée du Sud, Afrique subsaharienne et certaines parties de l'Amérique latine | Long terme (≥ 4 ans) |

| Risques thrombo-emboliques liés aux dispositifs et défis d'observance du traitement antiplaquettaire double (DAPT) | -0.8% | Mondiale, charge plus élevée là où l'observance du suivi et les infrastructures de surveillance antiplaquettaire sont limitées | Court terme (≤ 2 ans) |

| Exposition à la volatilité des prix du platine et du cobalt dans la chaîne d'approvisionnement | -0.6% | Chaînes d'approvisionnement mondiales, avec une plus grande sensibilité de répercussion dans les marchés émergents contraints par les prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de neurochirurgiens endovasculaires à double formation dans les marchés émergents

La prise en charge endovasculaire des anévrismes requiert des compétences combinées en neurochirurgie et en techniques interventionnelles qui prennent des années à développer. Les filières de formation dans les régions développées fournissent suffisamment d'opérateurs pour maintenir les volumes, mais les zones géographiques émergentes forment beaucoup moins de spécialistes que ne le suggèrent la prévalence et la détection actuelles. Ce déséquilibre crée des lacunes en matière d'accès géographique en dehors des grandes villes et conduit à des déplacements de patients ou à des retards de traitement pour les cas électifs. La mise en place de centres d'AVC complets implique des investissements dans l'angiographie, les unités de soins intensifs neurologiques et la neurochirurgie de garde, ce qui ralentit la montée en charge dans des environnements aux ressources limitées. Les initiatives politiques qui lient le remboursement à l'accréditation des centres d'AVC et aux résultats ont amélioré la couverture dans certains pays, mais l'échelle des effectifs reste une contrainte majeure. Les pilotes de télé-tutorat indiquent des pistes pour le transfert de compétences et la mise à l'échelle, mais l'ambiguïté en matière de responsabilité et d'accréditation limite encore leur portée.

Coût élevé des dispositifs et des procédures avec une couverture de remboursement inégale

Les coûts des dispositifs et des fournitures pour la réparation endovasculaire complexe des anévrismes sont élevés, et les frais de structure, d'anesthésie et de temps spécialiste s'ajoutent à la dépense totale par épisode. Aux États-Unis, les structures de paiement DRG pour patients hospitalisés remboursent les hôpitaux pour les procédures neurovasculaires, mais les marges dépendent de l'efficacité opérationnelle et de la prévention des complications. Les tarifs des assureurs privés varient et peuvent dépasser les références publiques, mais la participation financière des patients dans les régimes à franchise élevée peut dissuader le traitement électif des anévrismes non rompus. Dans plusieurs marchés émergents, les dérivateurs de flux ne figurent pas dans les listes de remboursement standard, ce qui transfère les coûts aux patients et restreint l'accès aux dispositifs avancés. Le paiement basé sur les cas en Europe varie selon les pays, certains systèmes intégrant les coûts des dispositifs dans les tarifs de séjour et d'autres restreignant les implants avancés à des critères définis. Les fabricants équilibrent leurs stratégies de prix entre l'élargissement de l'accès dans les marchés émergents et le maintien des prix de référence dans les pays à hauts revenus, un équilibre qui affecte la vitesse d'adoption et les évolutions du site de prise en charge.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : les dérivateurs de flux propulsent l'innovation en matière de dispositifs

L'embolisation par coils endovasculaires détenait une part de 22,36 % en 2025, et sa durabilité dans tous les statuts de rupture et toutes les tailles d'anévrismes la maintient comme traitement fondamental, tandis que les architectures à dispositif unique progressent pour les lésions à collet large. Les dérivateurs de flux constituent la catégorie à la croissance la plus rapide, avec un TCAC de 12,34 % jusqu'en 2031, car les opérateurs réduisent le stenting adjuvant et le nombre de coils pour les anatomies larges et fusiformes qui nécessitaient auparavant des empilements multi-dispositifs. Les perturbateurs de flux intrasacculaires sont utilisés aux bifurcations où la rétention des coils est difficile et où la protection du vaisseau parent est essentielle. L'embolisation assistée par ballonnet et l'embolisation assistée par stent contribuent toujours dans les anatomies où la géométrie vasculaire ou la configuration du collet nécessite une stabilisation supplémentaire. Le clippage microchirurgical est de plus en plus réservé aux patients plus jeunes présentant des bifurcations sélectionnées ou aux cas où l'effet de masse impose une décompression, ce qui maintient une niche chirurgicale plus restreinte mais essentielle. Les exigences d'accréditation et de formation se sont renforcées après que des événements ischémiques retardés ont été observés dans des registres post-commercialisation pour certains implants, entraînant un tutorat supplémentaire et des examens au niveau des centres pour standardiser l'utilisation.

La miniaturisation du profil des dispositifs permet désormais une navigation distale à travers des microcathéters de 0,017 pouce pour les dérivateurs de flux de nouvelle génération, étendant la portée au-delà des systèmes de première génération et augmentant la proportion de cas traitables. Les implants à surface ingéniérée visent à réduire la durée du traitement antiplaquettaire double, et les premières expériences cliniques suggèrent une endothélialisation plus rapide sans compromettre la facilité de mise en place. Pour les opérateurs et les centres, moins de dispositifs par cas et des temps de procédure plus courts améliorent l'utilisation des ressources et le débit. À mesure que la supervision réglementaire met l'accent sur la traçabilité et la qualité, les fabricants de dispositifs s'alignent sur les normes ISO 13485 et MDR pour maintenir des systèmes de production et de surveillance conformes. Le marché des anévrismes intracrâniens bénéficie de ces améliorations d'ingénierie et de processus, car les cas complexes peuvent être traités dans un plus grand nombre d'établissements selon des protocoles prévisibles. La taille du marché des anévrismes intracrâniens pour les dérivateurs de flux devrait se développer à un TCAC de 12,34 % entre 2026 et 2031, renforçant leur rôle dans la transformation du mix thérapeutique.

Par diagnostic : l'angiographie rotationnelle 3D capture la valeur intra-procédurale

L'angiographie par tomodensitométrie représentait une part diagnostique de 28,18 % en 2025, servant de filtre non invasif qui déclenche la plupart des orientations vers les spécialistes. L'angiographie par résonance magnétique reste un outil de surveillance privilégié pour les patients suivis dans le temps lorsque l'exposition aux rayonnements est une préoccupation, notamment là où la disponibilité de l'IRM est forte. L'angiographie par soustraction numérique avec des systèmes biplan offre la résolution spatiale la plus élevée et constitue la référence standard intra-procédurale pour la planification et la navigation. La modalité à la croissance la plus rapide est l'angiographie rotationnelle 3D, soutenue par un TCAC de 11,88 % à mesure que les opérateurs vérifient l'apposition des stents et la compaction des coils tout en réduisant l'administration de produit de contraste. L'IRM haute résolution de la paroi vasculaire émerge comme un outil pour identifier les signatures inflammatoires suggérant un risque de rupture élevé dans les petits anévrismes, ce qui pourrait affiner les seuils d'intervention. La détection améliorée par l'IA dans les plateformes PACS améliore la sensibilité, ce qui peut élever les cohortes de surveillance et stimuler les consultations spécialisées précoces sur le marché des anévrismes intracrâniens.

Le remboursement des neuro-imageries suit les codes établis pour la CTA et la MRA, tandis que les techniques avancées comme l'IRM de la paroi vasculaire nécessitent souvent une autorisation préalable et sont remboursées de manière sélective. Les centres académiques disposant de financement de recherche tendent à être pionniers dans l'adoption de nouvelles séquences d'imagerie et d'applications d'IA avant que les pratiques communautaires ne suivent. Les fournisseurs intègrent la CTA préopératoire à la fluoroscopie peropératoire pour réduire le produit de contraste et la durée des procédures, ce qui apporte une valeur ajoutée dans les flux de travail des centres à volume élevé. Les mises à niveau d'imagerie et les progiciels jouent désormais un rôle direct dans l'efficacité des procédures, influençant les données économiques du site de prise en charge et les indicateurs de qualité. À mesure que la précision diagnostique s'améliore, davantage de patients peuvent passer de l'évaluation au traitement en une seule séance, ce qui resserre les parcours de soins. Le marché des anévrismes intracrâniens répond favorablement à cette convergence du diagnostic et du traitement, car l'utilisation des ressources devient plus prévisible et le débit de patients augmente.

Par utilisateur final : les centres chirurgicaux ambulatoires exploitent les économies de la prise en charge en ambulatoire

Les hôpitaux détenaient 54,94 % du chiffre d'affaires en 2025, car la prise en charge des anévrismes rompus nécessite une surveillance intensive et des ressources multidisciplinaires disponibles en permanence. Les centres chirurgicaux ambulatoires constituent le site à la croissance la plus rapide, avec un TCAC de 12,52 %, grâce à une sélection favorable des cas et des parcours de sortie le jour même pour les anévrismes non rompus à faible risque. Les décisions de couverture qui ont élargi les procédures neuro-endovasculaires éligibles aux centres ambulatoires soutiennent la migration des cas appropriés, en particulier dans les États dotés d'une infrastructure ambulatoire mature. Les modèles opérationnels des centres ambulatoires peuvent réduire les frais généraux par rapport aux établissements d'hospitalisation, ce qui aligne les incitations avec les payeurs cherchant à réduire les coûts totaux par épisode. Les centres spécialisés en neurochirurgie continuent de concentrer les références complexes qui favorisent l'utilisation expérimentale de nouveaux dispositifs et l'intégration dans les registres. Le marché des anévrismes intracrâniens bénéficie de l'élargissement du choix du site de prise en charge à mesure que les patients et les payeurs équilibrent commodité, coût et complexité clinique.

La variabilité entre États en matière de champ d'application et d'accréditation détermine quelles procédures les centres ambulatoires peuvent effectuer et quels dispositifs sont autorisés en ambulatoire. Les hôpitaux font valoir que la croissance ambulatoire peut siphonner les cas électifs rentables, laissant des cas plus lourds qui mettent à rude épreuve les budgets d'hospitalisation. Les payeurs soutiennent de plus en plus les parcours ambulatoires lorsque la sécurité est démontrée, ce qui incite les opérateurs de centres ambulatoires à investir dans l'imagerie et les effectifs capables de satisfaire aux normes neuro-interventionnelles. Les centres académiques jouent un double rôle en continuant à gérer les cas complexes tout en servant d'adoptants précoces pour les essais de dispositifs qui éclairent les recommandations. Avec le temps, les protocoles et l'alignement des parties prenantes déterminent le rythme auquel les programmes ambulatoires captent des volumes au-delà des cas d'embolisation seule. La taille du marché des anévrismes intracrâniens pour les centres chirurgicaux ambulatoires devrait croître à un TCAC de 12,52 % à mesure que les payeurs et les prestataires développent des parcours ambulatoires éprouvés.

Analyse géographique

L'Amérique du Nord représentait 43,14 % du chiffre d'affaires en 2025, la croissance se normalisant dans la fourchette de 7 à 8 % à mesure que la pénétration de la détection et du traitement atteint des niveaux de maturité. La structure de la région repose sur une large base de centres d'AVC complets accrédités qui maintiennent des capacités neuro-interventionnelles 24h/24 et 7j/7 et une gestion rigoureuse de la qualité. Le Canada centralise la neuro-intervention dans des pôles provinciaux, ce qui maintient l'expertise tout en augmentant les délais d'attente pour les cas non urgents par rapport aux centres privés américains. Les cycles d'innovation dans les microcathéters, les dérivateurs de flux à surface ingéniérée et les logiciels d'imagerie différencient les fournisseurs et orientent les comités d'achat dans un marché où le remboursement soutient déjà les dispositifs avancés. Les payeurs s'appuient sur des cadres DRG et des tarifs négociés qui récompensent l'efficacité et la faible incidence des complications, de sorte que les centres se concentrent sur la réduction de l'exposition à la fluoroscopie, la réduction du temps jusqu'à l'hémostase et l'optimisation de la sortie. Le marché des anévrismes intracrâniens reste concurrentiel en Amérique du Nord à mesure que les fournisseurs cherchent des avantages cliniques et économiques capables d'influencer les comités d'analyse de la valeur hospitalière.

L'Europe affiche une variabilité entre pays autour de normes cliniques similaires, avec des organismes de remboursement et d'évaluation déterminant l'accès aux implants avancés tels que les dérivateurs de flux. Les systèmes d'assurance sociale dans des marchés comme l'Allemagne intègrent souvent les coûts des dispositifs dans les tarifs par cas, tandis que les processus centralisés d'évaluation des technologies de santé dans d'autres pays restreignent les indications ou limitent la couverture aux anévrismes de plus grande taille. La forte culture des registres dans certaines parties de l'Europe génère des données probantes comparatives sur les résultats qui influencent la pratique et soutiennent la standardisation des protocoles. Dans le cadre du règlement MDR, les fabricants de dispositifs maintiennent des systèmes qualité traçables et génèrent des données cliniques plus étendues en surveillance post-commercialisation, ce qui favorise les entreprises disposant d'une infrastructure réglementaire établie. Les centres académiques de la région participent massivement aux essais pivots de dispositifs neurovasculaires, améliorant la vitesse de production de preuves pour les nouvelles indications. Le marché des anévrismes intracrâniens en Europe reste stable et guidé par les données probantes, l'adoption étant conditionnée par les évaluations de valeur et les cycles de production de données cliniques.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 11,19 % jusqu'en 2031, à mesure que les gouvernements et les systèmes privés élargissent l'accès à l'imagerie et désignent des centres d'AVC dans davantage de villes. Les politiques de la Chine donnent la priorité à l'expansion des centres d'AVC et à la formation interventionnelle, contribuant à des volumes plus élevés dans les marchés urbains de deuxième rang et à une diffusion progressive vers les régions avoisinantes. L'écosystème interventionnel bien établi du Japon atteint des taux de traitement élevés, et son système réglementaire maintient des processus d'examen locaux rigoureux qui peuvent retarder les dispositifs importés tout en créant de l'espace pour les acteurs nationaux. La composition des payeurs en Inde et la distribution inégale des établissements créent un schéma à deux vitesses, avec les hôpitaux privés métropolitains adoptant les derniers dispositifs neurovasculaires tandis que de nombreuses villes secondaires manquent encore de salles d'angiographie. Les pays d'Asie du Sud-Est développent leurs capacités grâce à des partenariats de formation externe et à des programmes de tourisme médical qui attirent des patients des voisins moins développés. Les cadres réglementaires régionaux vont de l'alignement étroit de Singapour sur les normes américaines à l'accélération par la Chine des approbations nationales, façonnant la séquence et l'ampleur des introductions de dispositifs sur le marché des anévrismes intracrâniens.

Paysage concurrentiel

Les cinq premiers acteurs représentent environ 60 à 65 % du chiffre d'affaires, créant un secteur modérément consolidé où l'étendue du portefeuille et les données cliniques orientent les décisions d'achat. Les acteurs établis utilisent des offres groupées couvrant la thérapie des anévrismes, la thrombectomie pour AVC et les outils d'accès pour sécuriser des accords d'approvisionnement pluriannuels avec les hôpitaux. Les spécialistes se différencient par des anatomies de niche, des systèmes de mise en place à ultra-faible profil et la visibilité des dispositifs sous fluoroscopie, ce qui peut remporter des types de cas spécifiques même lorsque des portefeuilles plus larges dominent. Les empreintes de fabrication s'appuient généralement sur des fournisseurs externes pour le fil de platine et la stérilisation, ce qui rend la fiabilité de la chaîne d'approvisionnement et la double source importantes pour éviter les ruptures de stock. L'échelle des ventes et les réseaux de tutorat sont essentiels pour atteindre les comités de dispositifs des hôpitaux et soutenir l'accréditation, qui détermine souvent le rythme d'adoption des produits. Le marché des anévrismes intracrâniens reste réceptif aux preuves montrant des temps de procédure plus courts, moins de dispositifs par cas et des taux de complications plus faibles, car ceux-ci se traduisent par une valeur hospitalière durable.

Les mouvements stratégiques récents soulignent l'importance de développer les portefeuilles de dérivateurs de flux et les intégrations d'imagerie. Les investissements dans la fabrication européenne et la conformité au règlement MDR soutiennent la résilience de l'approvisionnement et les plans d'exportation vers le Moyen-Orient et l'Afrique. Les mises à jour du portefeuille de microcathéters et de coils de grand volume ciblent l'anatomie distale et les anévrismes géants où les empilements de dispositifs précédents étaient longs et coûteux. Les engagements étendus visant à intégrer des logiciels de planification procédurale dans les systèmes d'angiographie contribuent à réduire le produit de contraste et le temps de fluoroscopie, ce qui est important pour les limites d'exposition aux rayonnements et le débit. Certains partenariats visent à adapter la conception des dérivateurs de flux à l'anatomie vasculaire régionale, notamment en Asie où les diamètres des vaisseaux et les bifurcations diffèrent des ensembles de données occidentaux. Le marché des anévrismes intracrâniens récompense les entreprises capables d'associer l'innovation en matière de dispositifs à la formation sur le terrain, aux publications évaluées par les pairs et à l'engagement des leaders d'opinion clés pour raccourcir le délai entre l'approbation et l'alignement sur les recommandations.

Les pipelines de données cliniques guident le positionnement concurrentiel, les registres et les séries de cas comparant les taux d'occlusion, les retraitements et les événements ischémiques retardés entre les classes de dispositifs. Les dispositifs qui réduisent la durée du traitement antiplaquettaire double sans augmenter le risque thrombo-embolique répondent à un besoin clé pour les patients ne pouvant tolérer la pharmacologie actuelle. Les plateformes robotiques et assistées par l'IA sont expérimentées pour les anatomies complexes et pour standardiser les étapes entre opérateurs, ce qui peut séduire les programmes de centres ambulatoires axés sur des cas prévisibles et plus courts. Les entreprises qui gèrent efficacement la surveillance post-commercialisation et les changements de codage peuvent acquérir un avantage précoce dans les environnements de remboursement où les nouvelles technologies partagent souvent les codes de procédure existants. À mesure que la densité des centres d'AVC complets augmente dans les régions à forte croissance, les équipes de vente qui soutiennent les programmes de sensibilisation et les schémas de référence peuvent accélérer les volumes de cas. Le marché des anévrismes intracrâniens continue d'équilibrer la différenciation par l'ingénierie avec les réalités pratiques de l'accréditation et du remboursement qui régissent le choix des dispositifs sur le site de soins.

Leaders du secteur des anévrismes intracrâniens

Stryker

B. Braun Melsungen AG

Medtronic

Terumo Corporation

MicroPort Scientific Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Stryker a finalisé son acquisition d'Inari Medical pour 4,9 milliards USD, élargissant ainsi son empreinte vasculaire périphérique.

- Février 2025 : Johnson & Johnson a lancé des plans de cession de son activité Cerenovus dans les AVC pour 1 milliard USD.

- Novembre 2024 : Medtronic a obtenu l'approbation de la FDA pour le système de cartographie et d'ablation Affera et a lancé le dispositif TAVR Evolut FX+.

- Septembre 2024 : MicroVention a été rebaptisée Terumo Neuro pour refléter une stratégie élargie.

Périmètre du rapport mondial sur le marché des anévrismes intracrâniens

Selon le périmètre défini, un anévrisme intracrânien, également connu sous le nom d'anévrisme cérébral ou anévrisme du cerveau, est une zone de la paroi d'une artère du cerveau qui forme un renflement et s'affaiblit, entraînant un élargissement et un ballonnement anormaux.

Le marché des anévrismes intracrâniens est segmenté par type de traitement (embolisation par coils endovasculaires, embolisation assistée par stent, embolisation assistée par ballonnet, stents dérivateurs de flux, perturbateurs de flux intrasacculaires, clippage microchirurgical), diagnostic (angiographie par tomodensitométrie, angiographie par résonance magnétique, angiographie par soustraction numérique, angiographie rotationnelle 3D/CTA 4D, IRM haute résolution de la paroi vasculaire), utilisateur final (hôpitaux, centres chirurgicaux ambulatoires, centres spécialisés en neurochirurgie) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique).

| Embolisation par coils endovasculaires |

| Embolisation assistée par stent |

| Embolisation assistée par ballonnet |

| Stents dérivateurs de flux |

| Perturbateurs de flux intrasacculaires (p. ex., WEB, Contour) |

| Clippage microchirurgical |

| Angiographie par tomodensitométrie (CTA) |

| Angiographie par résonance magnétique (MRA) |

| Angiographie par soustraction numérique (DSA ; incl. biplan, 3DRA) |

| Angiographie rotationnelle 3D / CTA 4D |

| IRM haute résolution de la paroi vasculaire |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Centres spécialisés en neurochirurgie |

| Par type de traitement | Embolisation par coils endovasculaires |

| Embolisation assistée par stent | |

| Embolisation assistée par ballonnet | |

| Stents dérivateurs de flux | |

| Perturbateurs de flux intrasacculaires (p. ex., WEB, Contour) | |

| Clippage microchirurgical | |

| Par diagnostic | Angiographie par tomodensitométrie (CTA) |

| Angiographie par résonance magnétique (MRA) | |

| Angiographie par soustraction numérique (DSA ; incl. biplan, 3DRA) | |

| Angiographie rotationnelle 3D / CTA 4D | |

| IRM haute résolution de la paroi vasculaire | |

| Par utilisateur final | Hôpitaux |

| Centres chirurgicaux ambulatoires | |

| Centres spécialisés en neurochirurgie |

Questions clés auxquelles répond le rapport

Quelles sont les perspectives du marché des anévrismes intracrâniens jusqu'en 2031 ?

La taille du marché des anévrismes intracrâniens est de 2,76 milliards USD en 2026, et elle devrait atteindre 4,44 milliards USD d'ici 2031 à un TCAC de 9,98 %.

Quelles thérapies stimulent la croissance sur le marché des anévrismes intracrâniens ?

Les dérivateurs de flux et les dispositifs intrasacculaires se développent au détriment de l'embolisation par coils en platine nu, les dérivateurs de flux progressant à un TCAC de 12,34 % grâce à l'efficacité du dispositif unique pour les anévrismes à collet large et de grande taille.

Comment le mix de sites de prise en charge évolue-t-il sur le marché des anévrismes intracrâniens ?

Les hôpitaux dominent toujours les cas d'urgence avec une part de 54,94 % en 2025, mais les centres chirurgicaux ambulatoires progressent à un TCAC de 12,52 % à mesure que les parcours ambulatoires s'élargissent pour les anévrismes non rompus sélectionnés.

Quelles régions sont en tête et lesquelles connaissent la croissance la plus rapide sur le marché des anévrismes intracrâniens ?

L'Amérique du Nord détenait 43,14 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,19 % jusqu'en 2031, grâce à l'amélioration de l'accès à l'imagerie et à la densité des centres d'AVC.

Quelles sont les principales barrières en matière de coûts et d'effectifs à l'adoption ?

Les coûts élevés des dispositifs et des procédures totales avec un remboursement inégal et la pénurie de neurochirurgiens endovasculaires à double formation dans les marchés émergents restent les principales contraintes à un accès et une utilisation plus rapides.

Quels diagnostics sont les plus influents dans les parcours de soins ?

La CTA a servi de filtre avec une part de 28,18 % en 2025, tandis que l'angiographie rotationnelle 3D progresse à un TCAC de 11,88 % car elle soutient les décisions intra-procédurales et réduit l'utilisation du produit de contraste.

Dernière mise à jour de la page le: