Taille et Part du Marché des Dispositifs de Traitement des Hémorroïdes aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

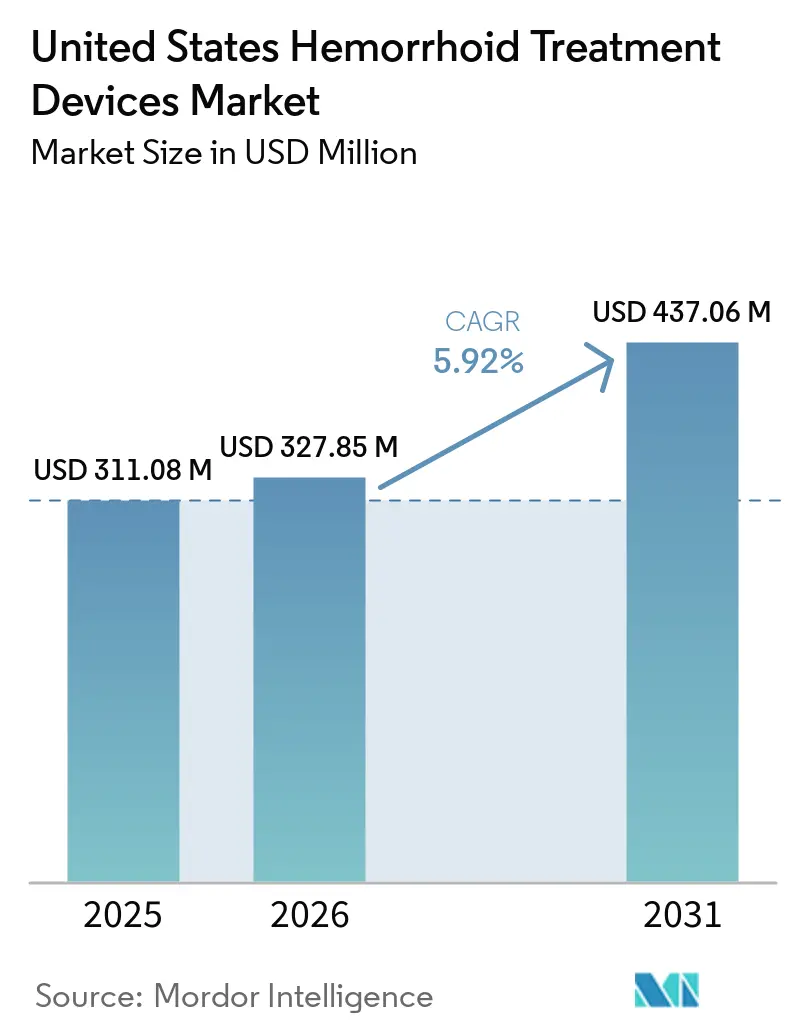

| Taille du marché de l'année de base (2025) | 311.08 Millions de dollars américains |

| Taille du Marché (2026) | 327.85 Millions de dollars américains |

| Taille du Marché (2031) | 437.06 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Traitement des Hémorroïdes aux États-Unis par Mordor Intelligence

La taille du Marché des Dispositifs de Traitement des Hémorroïdes aux États-Unis était évaluée à 311,08 millions USD en 2025 et devrait croître de 327,85 millions USD en 2026 pour atteindre 437,06 millions USD d'ici 2031, à un CAGR de 5,92 % au cours de la période de prévision (2026-2031).

Le marché des dispositifs de traitement des hémorroïdes aux États-Unis est soutenu par un large bassin de traitement persistant, car les hémorroïdes représentent plus de 2,2 millions d'évaluations ambulatoires par an aux États-Unis, et la maladie symptomatique est fréquente chez les adultes âgés de 50 ans et plus. Le marché des dispositifs de traitement des hémorroïdes aux États-Unis bénéficie également d'une évolution constante vers des traitements en ambulatoire le jour même, des procédures peu inconfortables et des modèles de soins en cabinet ou en ambulatoire qui s'inscrivent dans les parcours de prise en charge des maladies de grade I à grade III approuvés dans les recommandations cliniques actuelles. Le soutien de Medicare pour le code CPT 46221 continue d'ancrer l'économie procédurale dans les cabinets médicaux et les établissements ambulatoires, ce qui maintient les consommables de ligateurs à bandes et les accessoires connexes au cœur du cycle d'approvisionnement. Dans le même temps, le marché des dispositifs de traitement des hémorroïdes aux États-Unis se heurte à un plafond d'accès évident dans les comtés ruraux à faible couverture en gastroentérologie, tandis que la gestion des symptômes par des produits en vente libre et l'alignement inégal des payeurs pour les nouvelles plateformes énergétiques continuent de ralentir la conversion procédurale pour une partie du bassin de patients.

Principaux Enseignements du Rapport

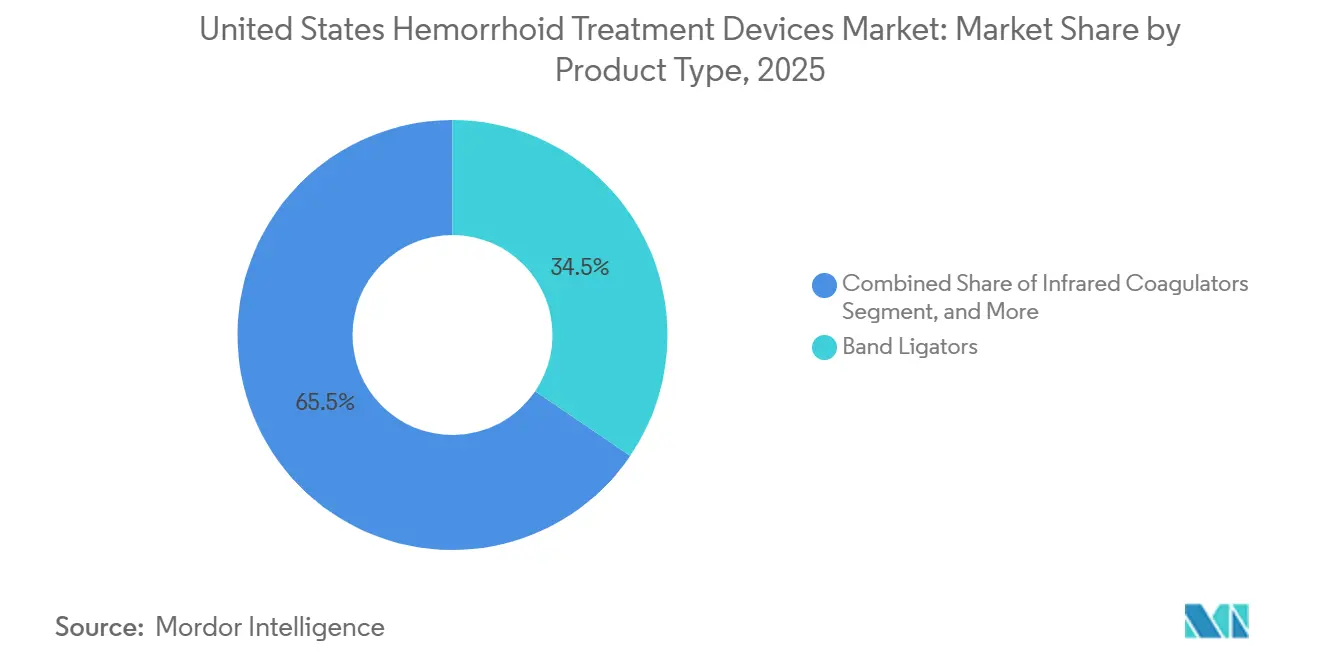

- Par type de produit, les ligateurs à bandes détenaient 34,48 % de la part du marché des dispositifs de traitement des hémorroïdes aux États-Unis en 2025, tandis que les dispositifs de cryothérapie devraient se développer à un CAGR de 7,36 % jusqu'en 2031.

- Par type de procédure, les procédures non chirurgicales représentaient 51,17 % de la taille du marché des dispositifs de traitement des hémorroïdes aux États-Unis en 2025, tandis que les procédures chirurgicales minimalement invasives ont enregistré le CAGR projeté le plus élevé à 8,87 % jusqu'en 2031.

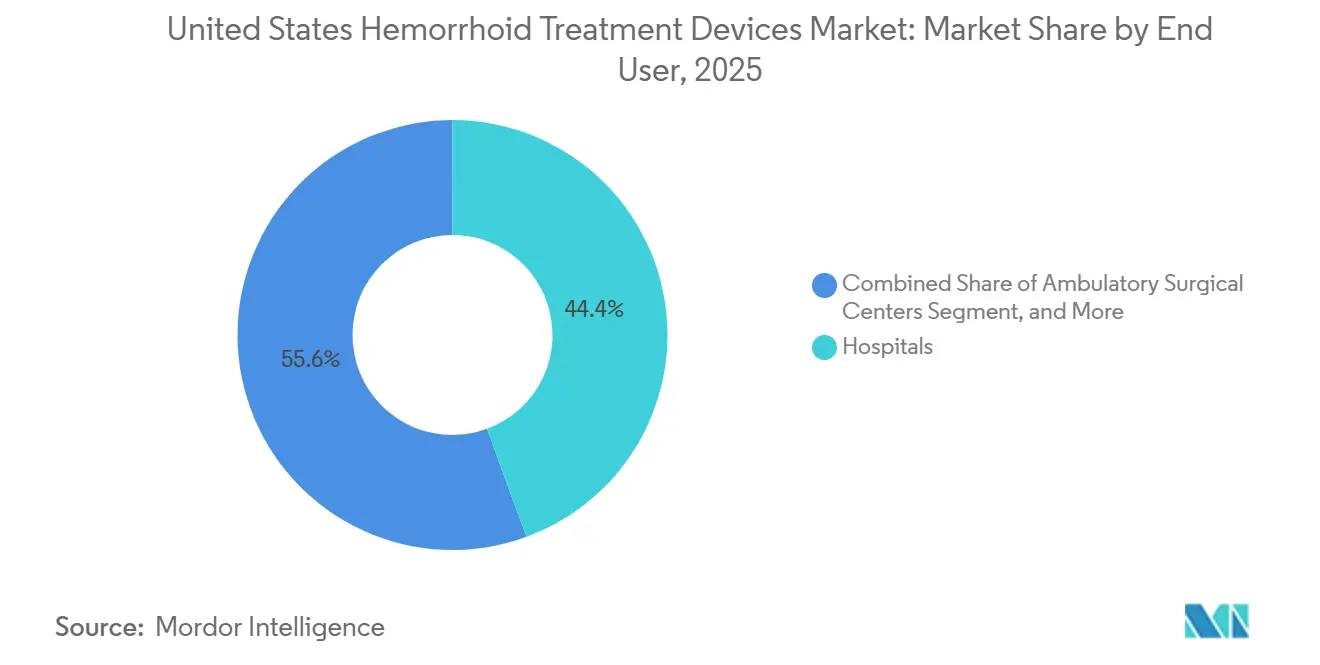

- Par utilisateur final, les hôpitaux ont capturé 44,42 % de la taille du marché des dispositifs de traitement des hémorroïdes aux États-Unis en 2025, tandis que les centres chirurgicaux ambulatoires progressent à un CAGR de 7,07 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Dispositifs de Traitement des Hémorroïdes aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Incidence Croissante des Hémorroïdes Symptomatiques chez les Adultes de Plus de 50 Ans | +1.4% | Nationale, avec la charge la plus élevée dans les États du Sud et du Midwest avec des démographies rurales vieillissantes | Long terme (≥ 4 ans) |

| Évolution vers des Parcours de Traitement Minimalement Invasifs et Ambulatoires | +1.2% | Nationale, adoption la plus forte dans le Nord-Est et le Sud urbain | Moyen terme (2-4 ans) |

| Expansion de l'Utilisation des Centres Chirurgicaux Ambulatoires pour les Procédures de Proctologie | +1.0% | Nationale, croissance des centres chirurgicaux ambulatoires particulièrement prononcée dans le Sud et l'Ouest | Moyen terme (2-4 ans) |

| Soutien au Remboursement Medicare pour la Ligature Élastique et les Procédures Connexes | +0.8% | Nationale, réseau de centres chirurgicaux ambulatoires certifiés CMS dans les 50 États | Court terme (≤ 2 ans) |

| Demande Croissante de Dispositifs à Usage Unique Axés sur le Contrôle des Infections | +0.5% | Nationale, accélérée dans les cliniques ambulatoires à fort volume et les centres chirurgicaux ambulatoires | Court terme (≤ 2 ans) |

| Croissance de la Préférence des Patients pour la Récupération à Domicile et les Options de Traitement à Faible Inconfort | +0.4% | Nationale, avec une traction précoce dans les marchés de soins dirigés par les patients dans le Nord-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante des Hémorroïdes Symptomatiques chez les Adultes de Plus de 50 Ans

Le marché des dispositifs de traitement des hémorroïdes aux États-Unis continue de bénéficier de la prévalence de la maladie liée à l'âge et d'un large bassin de patients non traités. Les recommandations actuelles indiquent que près de la moitié des Américains développent des hémorroïdes symptomatiques avant l'âge de 50 ans, et que la maladie touche 10,4 millions de personnes dans le pays à tout moment.[1]Société Américaine des Chirurgiens du Côlon et du Rectum, "Prise en Charge des Hémorroïdes," Boîte à Outils des Recommandations de Pratique Clinique de l'ASCRS, ascrsu.com La même source indique qu'un million de nouveaux cas surviennent chaque année, et que 10 % à 20 % de ces patients nécessitent un traitement procédural. Les données du régime de rémunération à l'acte de Medicare montrent également des diagnostics associés aux hémorroïdes chez 4,2 % des bénéficiaires âgés de 65 à 84 ans, avec la charge la plus élevée dans le groupe des 70 à 74 ans, ce qui maintient intact le socle de demande lié à l'âge pour le marché des dispositifs de traitement des hémorroïdes aux États-Unis. Cela signifie que le volume futur sur le marché des dispositifs de traitement des hémorroïdes aux États-Unis dépend non seulement de la prévalence, mais aussi de l'efficacité avec laquelle les procédures en cabinet peuvent convertir les patients symptomatiques en cas traités.

Évolution vers des Parcours de Traitement Minimalement Invasifs et Ambulatoires

Le marché des dispositifs de traitement des hémorroïdes aux États-Unis évolue davantage vers des soins minimalement invasifs, car les recommandations actuelles de l'ASCRS identifient la ligature élastique comme l'option en cabinet la plus efficace pour les hémorroïdes internes symptomatiques de grade I à grade III. L'examen des recommandations cite un taux asymptomatique de 86,7 % à 8 semaines dans une série rétrospective de 2 635 patients, ce qui renforce l'attrait des procédures en cabinet qui évitent l'utilisation de la salle d'opération pour une grande partie des patients. Ce schéma de traitement réoriente les achats vers les ligateurs à bandes, les anoscopes et les kits d'injecteurs de sclérothérapie plutôt que vers l'instrumentation chirurgicale centrée sur l'hôpital. La sclérothérapie gagne également du terrain, car la mousse de polidocanol a montré une résolution des symptômes à 98 % à 4 semaines dans une série prospective de 2 000 patients et un succès de 95,6 % à 1 an dans un essai multicentrique de phase II. En conséquence, le marché des dispositifs de traitement des hémorroïdes aux États-Unis s'élargit au-delà de la seule ligature et crée de la place pour de nouvelles plateformes d'injecteurs adaptées au cabinet.

Expansion des Achats Ambulatoires, Soutien au Remboursement et Formats à Usage Unique

Le marché des dispositifs de traitement des hémorroïdes aux États-Unis bénéficie également de la certitude de paiement dans les soins ambulatoires, notamment pour la ligature élastique en cabinet et dans les centres chirurgicaux ambulatoires. Le guide de remboursement 2024 de Cook Medical montre que le code CPT 46221 bénéficie d'un soutien Medicare établi, avec des frais de structure pour les centres chirurgicaux ambulatoires de 871,7 USD pour la procédure, ce qui contribue à préserver la logique de revenus pour la ligature de routine.[2]Cook Medical, "Guide de Codification et de Remboursement 2024, Hémorroïdectomie par Ligature Simple (Élastique)," Cook Medical, cookmedical.com Cette certitude soutient les achats récurrents de consommables et d'accessoires pour ligateurs, tout en favorisant les produits qui s'adaptent à un flux de traitement à haut débit. Le même changement accroît la demande de dispositifs à usage unique, car les cliniques ambulatoires valorisent la rotation rapide, la mise en place simple et la discipline de contrôle des infections dans des environnements procéduraux très actifs. Cette combinaison de visibilité du remboursement et de conception jetable maintient le marché des dispositifs de traitement des hémorroïdes aux États-Unis étroitement lié à l'économie des flux de travail ambulatoires plutôt qu'aux seuls grands budgets d'investissement.

Préférence des Patients pour la Récupération à Domicile et un Traitement à Moindre Inconfort

Le marché des dispositifs de traitement des hémorroïdes aux États-Unis est également façonné par la préférence des patients pour une récupération plus courte et moins d'inconfort post-procédural. Cette préférence correspond à la ligature et à la sclérothérapie en cabinet, et soutient également l'intérêt pour les systèmes de cryothérapie et à base de laser pour certains patients. L'essai contrôlé randomisé CYPHER a constaté que la cryothérapie intra-anale réduisait la douleur après la défécation dans la période postopératoire précoce après une hémorroïdectomie de grade III, ce qui renforce l'argument en faveur des technologies améliorant l'expérience de récupération. La voie réglementaire est également active, car les autorisations FDA 510(k) en 2024 ont couvert de nouveaux systèmes de cryoablation avec des applications hémorroïdaires et de proctologie. Ensemble, ces facteurs aident le marché des dispositifs de traitement des hémorroïdes aux États-Unis à s'étendre au-delà des dispositifs de cabinet standard vers de nouvelles plateformes à faible inconfort qui s'inscrivent toujours dans les soins le jour même.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Accès Limité aux Spécialistes dans les Zones Rurales et Mal Desservies | -0.5% | Nationale, plus aigu dans le Wyoming, l'Alaska, l'Idaho, le Dakota du Nord et le Sud rural | Long terme (≥ 4 ans) |

| Substitution par des Produits Topiques en Vente Libre et des Remèdes Maison Retardant l'Adoption des Dispositifs | -0.4% | Nationale, taux de substitution les plus élevés dans les marchés de consommateurs à faibles revenus et ruraux | Court terme (≤ 2 ans) |

| Friction de Remboursement pour les Plateformes de Dispositifs Nouvelles ou à Coût Plus Élevé | -0.3% | Nationale, variabilité selon le mix de payeurs dans les États du Sud et du Midwest | Moyen terme (2-4 ans) |

| Pression de Durabilité sur les Plastiques et Emballages des Dispositifs Jetables | -0.2% | Nationale, pression de conformité émergente dans les États dotés d'une législation avancée sur la responsabilité élargie des producteurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accès Limité aux Spécialistes dans les Zones Rurales et Mal Desservies

Le marché des dispositifs de traitement des hémorroïdes aux États-Unis continue de faire face à une contrainte d'accès structurelle dans les zones à faible couverture spécialisée. Une étude de 2026 publiée dans Digestive Diseases and Sciences a révélé que plus des deux tiers des 3 149 comtés américains manquaient d'un gastroentérologue, et que 49 à 50 millions d'Américains vivaient à plus de 40 kilomètres d'un soin spécialisé en gastroentérologie.[3]Charles Hassan et al., "Disparités Géographiques dans l'Offre et la Demande de Gastroentérologues aux États-Unis, Prévision d'une Pénurie Nationale," Digestive Diseases and Sciences, link.springer.com En 2025, les zones non métropolitaines affichaient une adéquation de la main-d'œuvre en gastroentérologie de seulement 29,7 %, contre 106 % dans les zones métropolitaines, et le Sud restait la région la plus faible, même au sein des géographies métropolitaines, avec une adéquation de 87 %. Le même problème d'accès devrait persister car plus des deux tiers des spécialistes en gastroentérologie ruraux avaient plus de 55 ans, et près de la moitié avaient plus de 65 ans, ce qui indique une pression supplémentaire liée aux départs à la retraite sur la capacité procédurale. Les contraintes de soins primaires ruraux renforcent le même problème, car 66,3 % de toutes les zones de pénurie de professionnels de santé en soins primaires se trouvaient dans des zones rurales en septembre 2024.

Substitution par les Produits en Vente Libre, Friction de Remboursement et Pression de Durabilité

Le marché des dispositifs de traitement des hémorroïdes aux États-Unis perd également du volume procédural car de nombreux patients gèrent leurs symptômes avec des produits topiques en vente libre et des soins à domicile plutôt que de chercher une intervention. Ce schéma est soutenu par la recommandation de l'ASCRS selon laquelle les changements alimentaires et comportementaux restent le traitement de première intention, et les preuves d'essais randomisés montrent que la supplémentation en fibres a réduit le risque relatif de symptômes persistants à 0,47 et de saignements à 0,50. Ce parcours de traitement conservateur retarde l'entrée dans les soins basés sur les dispositifs jusqu'à ce que les symptômes s'aggravent ou que la prise en charge conservatrice échoue. Dans le même temps, les modalités à coût plus élevé telles que l'hémorroïdoplastie laser et les nouveaux systèmes de cryothérapie ne bénéficient pas encore de la même clarté de remboursement que celle qui soutient la ligature élastique, ce qui crée une acceptation inégale des payeurs sur le marché des dispositifs de traitement des hémorroïdes aux États-Unis. La surveillance de la durabilité autour des plastiques jetables et des emballages ajoute une pression opérationnelle à plus long terme pour les fournisseurs dont les plans de croissance dépendent fortement des formats à usage unique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Ligateurs à Bandes Maintiennent la Tête tandis que les Systèmes de Cryothérapie et Laser Améliorent le Profil de Croissance

Les ligateurs à bandes détenaient 34,48 % de la part du marché des dispositifs de traitement des hémorroïdes aux États-Unis en 2025, ce qui les maintenait en position de produit leader. Leur position reflète l'approbation continue dans les recommandations de l'ASCRS, un rôle bien défini dans les procédures en cabinet et un soutien au remboursement établi pour la ligature de routine. La classe de produits bénéficie également d'un mouvement continu vers des systèmes jetables et préchargés, avec des plateformes telles que le Système CRH O'Regan conçues autour de l'efficacité des flux de travail en cabinet et en ambulatoire. Les coagulateurs infrarouges, les injecteurs de sclérothérapie et les sondes bipolaires restent cliniquement pertinents dans les maladies de grade I à grade II, chez les patients sous anticoagulants et dans les contextes procéduraux adjuvants où la ligature n'est pas le seul choix préféré.

Les dispositifs de cryothérapie constituent le segment de produits à la croissance la plus rapide, et cette partie de la taille du marché des dispositifs de traitement des hémorroïdes aux États-Unis devrait augmenter à un CAGR de 7,36 % jusqu'en 2031. L'essai CYPHER a apporté à cette catégorie un soutien clinique plus solide en montrant une douleur postopératoire précoce plus faible après une hémorroïdectomie de grade III lorsque la cryothérapie intra-anale était utilisée. Les autorisations FDA 510(k) pour le Système de Cryoablation XSense et le Système de Co-Ablation en 2024 ont montré que le canal réglementaire reste ouvert pour de nouvelles options de cryothérapie en proctologie. Les sondes laser occupent encore une position actuelle plus modeste, mais elles suscitent un intérêt croissant à mesure que les hôpitaux et les centres ambulatoires avancés adoptent des consoles qui traitent les maladies de grade II à grade IV avec un profil de douleur inférieur à celui des approches d'excision conventionnelles dans certains cas.

Par Type de Procédure : Les Procédures Non Chirurgicales Dominent les Revenus tandis que la Chirurgie Minimalement Invasive se Développe Plus Rapidement

Les procédures non chirurgicales représentaient 51,17 % de la taille du marché des dispositifs de traitement des hémorroïdes aux États-Unis en 2025, ce qui confirme que les soins en cabinet portent toujours le plus grand volume de base. Ce schéma est cohérent avec les recommandations de l'ASCRS selon lesquelles les procédures en cabinet restent la première intention pour la plupart des présentations de grade I à grade III. Le segment bénéficie de l'ampleur de la ligature élastique dans les cliniques de gastroentérologie et de chirurgie colorectale, où la rapidité, la répétabilité et la clarté du remboursement comptent plus que les grands achats d'investissement. Un essai randomisé multicentrique de 2025 a également renforcé l'attrait pratique de cette catégorie en montrant un délai de retour au travail de 1 jour pour la ligature élastique contre 9 jours pour l'hémorroïdectomie dans la maladie de grade III.

Les procédures chirurgicales minimalement invasives devraient afficher le CAGR le plus rapide à 8,87 % jusqu'en 2031 sur le marché des dispositifs de traitement des hémorroïdes aux États-Unis. La croissance de ce segment reflète une utilisation plus large de l'hémorroïdopexie par agrafage, de la ligature des artères hémorroïdaires guidée par Doppler et de l'hémorroïdoplastie laser pour les patients qui ont besoin de plus qu'un traitement en cabinet mais souhaitent éviter l'excision conventionnelle. Ces procédures augmentent la valeur moyenne des dispositifs par cas car elles dépendent davantage des équipements d'investissement et des plateformes à coût plus élevé que les approches non chirurgicales. L'hémorroïdectomie conventionnelle reste nécessaire pour la maladie de grade IV et les présentations mixtes internes-externes, mais son rôle est davantage lié à l'échec du traitement et à la maladie avancée qu'à une expansion procédurale à grande échelle.

Par Utilisateur Final : Les Hôpitaux Maintiennent leur Échelle tandis que les Centres Chirurgicaux Ambulatoires Ajoutent le Plus Fort Élan

Les hôpitaux détenaient 44,42 % de la taille du marché des dispositifs de traitement des hémorroïdes aux États-Unis en 2025, leur conférant la plus grande position d'utilisateur final. Leur avance reflète le besoin de soutien anesthésique, de surveillance post-procédurale et d'équipements d'investissement dans l'hémorroïdectomie conventionnelle et plusieurs procédures chirurgicales minimalement invasives. Les achats hospitaliers tendent également à favoriser les plateformes polyvalentes et les ensembles d'instruments réutilisables, ce qui soutient les fournisseurs diversifiés avec des portefeuilles gastro-intestinaux plus larges. Les cliniques spécialisées et les centres colorectaux se situent entre les hôpitaux et les centres chirurgicaux ambulatoires, car ils offrent un débit procédural régulier et s'appuient fortement sur des protocoles standardisés en cabinet tels que la ligature à bandes et la coagulation infrarouge.

Les centres chirurgicaux ambulatoires constituent le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché des dispositifs de traitement des hémorroïdes aux États-Unis, avec un CAGR de 7,07 % attendu jusqu'en 2031. Leur attrait vient du flux de travail le jour même, des frais généraux plus faibles et des modèles de procédures qui s'adaptent plus naturellement aux ligateurs jetables, aux anoscopes et aux kits prêts à l'emploi que les grands systèmes d'approvisionnement hospitaliers. Ce changement modifie la stratégie de mise sur le marché, car les fournisseurs ont besoin de bundles de produits et d'approches de contractualisation directe qui correspondent aux sites ambulatoires dirigés par des médecins plutôt qu'aux seules relations d'achat groupé hospitalier. À mesure que les soins ambulatoires se développent, le marché des dispositifs de traitement des hémorroïdes aux États-Unis devrait voir une concurrence plus forte autour de la simplicité, de la vitesse de rotation et des formats de dispositifs conçus pour une utilisation ambulatoire à fort volume.

Analyse Géographique

Le Nord-Est affiche actuellement les meilleures conditions d'offre de spécialistes au sein du marché des dispositifs de traitement des hémorroïdes aux États-Unis. Une étude de 2025 a rapporté une adéquation de la main-d'œuvre en gastroentérologie de 134 % dans la région, ce qui en fait la seule partie du pays où l'offre dépassait la demande estimée. Le Massachusetts, le Connecticut et New York ont également enregistré une densité de gastroentérologues supérieure à 7,0 pour 100 000 personnes, ce qui soutient un réseau de référence dense pour les procédures hémorroïdaires en cabinet. Ce contexte soutient une demande régulière de ligateurs à bandes, de dispositifs de coagulation et d'accessoires à usage unique dans les cabinets médicaux et les cliniques colorectales spécialisées.

Le Sud présente la plus grande opportunité sur le marché des dispositifs de traitement des hémorroïdes aux États-Unis, mais il porte également les limites d'accès structurelles les plus marquées. La même étude nationale sur la pénurie de 2025 a montré une adéquation régionale de seulement 87 % dans le Sud, ce qui était le plus bas parmi toutes les régions américaines. Cela est important car les populations rurales vieillissantes de la région maintiennent le bassin de patients important même lorsque la couverture spécialisée est mince. La demande de dispositifs tend donc à se concentrer dans les pôles de référence métropolitains, les systèmes hospitaliers et les sites ambulatoires plus importants qui peuvent absorber le volume d'une large zone de chalandise. Les lacunes dans les soins ruraux persistent également dans l'ensemble du réseau de soins primaires, ce qui limite le diagnostic précoce et ralentit le parcours des symptômes à la procédure dans de nombreux comtés.

Le Midwest et l'Ouest suivent des schémas d'accès différents, et chacun influence le marché des dispositifs de traitement des hémorroïdes aux États-Unis de manière différente. Le Midwest dispose d'une base de praticiens en gastroentérologie rurale relativement plus distribuée que le Sud, ce qui soutient une répartition plus large de l'activité procédurale dans les établissements communautaires. L'Ouest présente une forte concentration métropolitaine, mais les États frontaliers restent peu couverts, et le Nevada devrait avoir une adéquation en gastroentérologie de seulement 43,5 % d'ici 2037. L'Arizona et d'autres communautés rurales de l'Ouest restent également éloignées de l'accès aux soins en gastroentérologie, ce qui maintient le volume des procédures concentré dans les grands centres urbains plutôt que réparti uniformément dans la région.

Paysage Concurrentiel

Le marché des dispositifs de traitement des hémorroïdes aux États-Unis reste modérément fragmenté, avec un mélange d'entreprises de dispositifs médicaux diversifiées et de spécialistes de procédures ciblées en concurrence dans les environnements de cabinet, de soins ambulatoires et hospitaliers. Cook Medical a renforcé sa position avec le ligateur multi-bandes hémorroïdal ShortShot Saeed et la configuration TriView Anoscope, qui s'intègre aux flux de travail standardisés des suites de gastro-entérologie et facilite une mise en place rapide des procédures. La plateforme de ligature Speedband Superview Super 7 de Boston Scientific demeure une solution de ligature reconnue, bien que les rapports FDA MAUDE de 2024 aient attiré l'attention sur la fiabilité du déploiement et le contrôle qualité au stade de l'approvisionnement.

Les entreprises axées sur les dispositifs à usage unique et les soins ambulatoires continuent de façonner une couche distincte de concurrence au sein du marché des dispositifs de traitement des hémorroïdes aux États-Unis. CRH Medical reste pertinent grâce au système CRH O'Regan, un format de procédure conçu autour de l'efficacité en cabinet et d'un flux de travail basé sur les dispositifs jetables. L'activité réglementaire indique également une concurrence plus large entre les modalités énergétiques, car les autorisations FDA de 2024 ont couvert des systèmes de cryoablation avec des indications hémorroïdaires et proctologiques. En 2026, TRIANGEL Medical a obtenu l'autorisation FDA 510(k) pour l'Endolaser V6, un système laser à diode à double longueur d'onde conçu pour les applications proctologiques, notamment les hémorroïdes de grade II à grade IV et l'hémorroïdoplastie laser. Ces développements exercent une pression croissante sur les offres plus anciennes de coagulation par infrarouge et élargissent l'éventail des options de traitement disponibles pour les prestataires.

Les entreprises spécialisées dans des procédures spécifiques telles que A.M.I. Agency for Medical Innovations, Privi Medical et Ultroid Technologies se démarquent davantage par la conception ciblée de leurs dispositifs que par l'étendue de leur portefeuille complet. J&J MedTech reste également actif dans l'hémorroïdopexie par agrafage grâce au set d'agrafage circulaire hémorroïdal PROXIMATE PPH, qui continue de servir d'alternative hospitalière dans les parcours de soins chirurgicaux. Pour les fournisseurs de plus grande envergure, les seules relations solides avec les hôpitaux ne suffisent plus, car le marché des dispositifs de traitement des hémorroïdes aux États-Unis accorde davantage de valeur aux formats jetables validés par des données probantes et à la facilité d'utilisation en ambulatoire. La conformité aux exigences FDA 510(k) et aux règles du système qualité en vertu du 21 CFR Partie 820 demeure un obstacle significatif, qui limite l'entrée facile des entreprises sous-capitalisées et aide les entreprises établies à protéger leurs positions.

Leaders du Secteur des Dispositifs de Traitement des Hémorroïdes aux États-Unis

B. Braun Melsungen AG

CONMED Corporation

Karl Storz SE and Co. KG

Teleflex Incorporated

Olympus Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Pexy Easy, une nouvelle entreprise introduite dans le cadre de la structure de la société LEAD avec pour mission de transformer le traitement des hémorroïdes. Fondée par le chirurgien Johan Ungerstedt, l'initiative découle de sa vaste expérience en chirurgie d'urgence et traumatologique et de sa frustration face aux limites des procédures hémorroïdaires existantes. Inspiré par une étude qu'il a rencontrée en 2011 lors d'un cours de chirurgie colorectale à Linköping, qui démontrait que les hémorroïdes pouvaient être suturées et repositionnées plutôt que retirées chirurgicalement, Ungerstedt a entrepris de concevoir une solution plus douce et plus accessible.

- Mai 2025 : L'Hôpital Apollo Spectra de Chennai a introduit une nouvelle procédure minimalement invasive pour les hémorroïdes, conçue pour réduire l'inconfort des patients et accélérer la récupération. Le traitement, connu sous le nom de procédure Rafaelo (ablation par radiofréquence des hémorroïdes sous anesthésie locale), a été initialement développé en Pologne et a maintenant été lancé en Inde. Contrairement aux méthodes chirurgicales traditionnelles qui nécessitent souvent un temps de récupération important, Rafaelo permet aux patients d'éviter la douleur d'une chirurgie majeure et de reprendre leurs activités quotidiennes normales beaucoup plus tôt. Cela marque une avancée significative dans les soins des hémorroïdes, élargissant l'accès à des options de traitement plus douces et plus efficaces.

- Mai 2025 : Apollo a annoncé l'introduction de la procédure Rafaelo, une thérapie minimalement invasive conçue pour traiter les hémorroïdes de manière plus efficace et confortable. Dispensée en tant que thérapie de jour, Rafaelo utilise l'ablation par radiofréquence sous anesthésie locale, offrant aux patients une alternative plus douce aux méthodes chirurgicales traditionnelles.

Portée du Rapport sur le Marché des Dispositifs de Traitement des Hémorroïdes aux États-Unis

Le Marché des Dispositifs de Traitement des Hémorroïdes aux États-Unis désigne le segment industriel englobant les instruments médicaux spécialisés et les équipements conçus pour diagnostiquer, gérer et retirer chirurgicalement ou non chirurgicalement les hémorroïdes, des veines enflées dans l'anus et le rectum inférieur. Il exclut les médicaments topiques tels que les crèmes et les pommades.

Le Marché des Dispositifs de Traitement des Hémorroïdes aux États-Unis est segmenté par type de produit, type de procédure et utilisateur final. Par type de produit, le marché comprend les ligateurs à bandes, les coagulateurs infrarouges, les injecteurs de sclérothérapie, les sondes bipolaires, les dispositifs de cryothérapie et les sondes laser. Par type de procédure, les traitements sont catégorisés en procédures non chirurgicales, procédures chirurgicales minimalement invasives et hémorroïdectomie conventionnelle. Par utilisateur final, l'adoption est portée par les hôpitaux, les centres chirurgicaux ambulatoires et les cliniques spécialisées et centres colorectaux.

| Ligateurs à Bandes |

| Coagulateurs Infrarouges |

| Injecteurs de Sclérothérapie |

| Sondes Bipolaires |

| Dispositifs de Cryothérapie |

| Sondes Laser |

| Procédures Non Chirurgicales |

| Procédures Chirurgicales Minimalement Invasives |

| Hémorroïdectomie Conventionnelle |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Cliniques Spécialisées et Centres Colorectaux |

| Par Type de Produit | Ligateurs à Bandes |

| Coagulateurs Infrarouges | |

| Injecteurs de Sclérothérapie | |

| Sondes Bipolaires | |

| Dispositifs de Cryothérapie | |

| Sondes Laser | |

| Par Type de Procédure | Procédures Non Chirurgicales |

| Procédures Chirurgicales Minimalement Invasives | |

| Hémorroïdectomie Conventionnelle | |

| Par Utilisateur Final | Hôpitaux |

| Centres Chirurgicaux Ambulatoires | |

| Cliniques Spécialisées et Centres Colorectaux |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des dispositifs de traitement des hémorroïdes aux États-Unis d'ici 2031 ?

Le marché des dispositifs de traitement des hémorroïdes aux États-Unis devrait atteindre 437,06 millions USD d'ici 2031, en hausse par rapport à 327,85 millions USD en 2026, à un CAGR de 5,92 % sur la période 2026-2031.

Quelle catégorie de produits domine les revenus sur le marché des dispositifs de traitement des hémorroïdes aux États-Unis ?

Les ligateurs à bandes ont dominé le marché des dispositifs de traitement des hémorroïdes aux États-Unis en 2025 avec une part de 34,48 %, soutenu par l'approbation des recommandations et le remboursement établi.

Quelle catégorie de procédures connaît la croissance la plus rapide jusqu'en 2031 ?

Les procédures chirurgicales minimalement invasives devraient connaître la croissance la plus rapide, avec un CAGR de 8,87 % jusqu'en 2031, à mesure que les prestataires élargissent l'utilisation des options par agrafage, guidées par Doppler et à base de laser.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Les centres chirurgicaux ambulatoires constituent le groupe d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 7,07 % jusqu'en 2031, car le flux de travail le jour même et les frais généraux plus faibles correspondent bien aux procédures hémorroïdaires.

Quel est le principal facteur soutenant la demande à long terme ?

Le vieillissement démographique reste le principal facteur de soutien, car près de la moitié des Américains développent des hémorroïdes symptomatiques avant l'âge de 50 ans et les diagnostics liés aux hémorroïdes restent fréquents dans les populations Medicare plus âgées.

Quelle est la principale contrainte sur les volumes de procédures aux États-Unis ?

L'accès limité aux spécialistes est la principale contrainte, car plus des deux tiers des comtés américains manquent d'un gastroentérologue et 49 à 50 millions de personnes vivent à plus de 40 kilomètres d'un soin spécialisé en gastroentérologie.

Dernière mise à jour de la page le: