Taille et part de marché des dispositifs de surveillance non invasive de la pression intracrânienne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 389.78 Millions de dollars américains |

| Taille du Marché (2031) | 488.69 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de surveillance non invasive de la pression intracrânienne par Mordor Intelligence

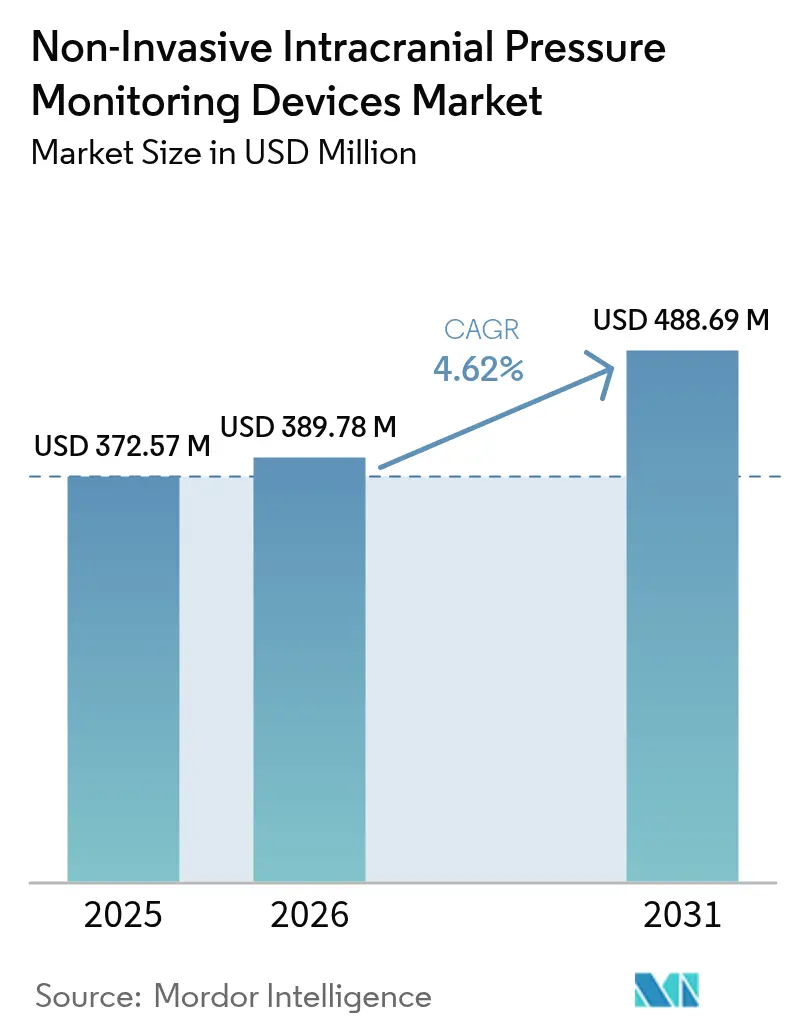

La taille du marché des dispositifs de surveillance non invasive de la pression intracrânienne était évaluée à 372,57 millions USD en 2025 et devrait croître de 389,78 millions USD en 2026 pour atteindre 488,69 millions USD d'ici 2031, à un CAGR de 4,62 % au cours de la période de prévision (2026-2031). L'expansion progressive reflète le passage de prototypes exploratoires à des solutions cliniquement validées qui correspondent à la précision invasive tout en évitant les risques chirurgicaux, en réduisant les taux d'infection et en raccourcissant les séjours hospitaliers. Les subventions de recherche militaires, les désignations de dispositifs innovants de la FDA et les preuves croissantes en faveur des analyses de forme d'onde assistées par intelligence artificielle accélèrent l'adoption clinique. Les hôpitaux demeurent les principaux clients, mais l'adoption rapide dans les services d'urgence, les centres ambulatoires et les programmes de soins à domicile signale une évolution vers une surveillance décentralisée. La pression démographique de l'Asie-Pacifique et le développement des infrastructures soutiennent le CAGR régional le plus rapide, tandis que l'Amérique du Nord s'appuie sur les cadres de remboursement et les dépenses de défense pour préserver sa position de leader.

Principaux enseignements du rapport

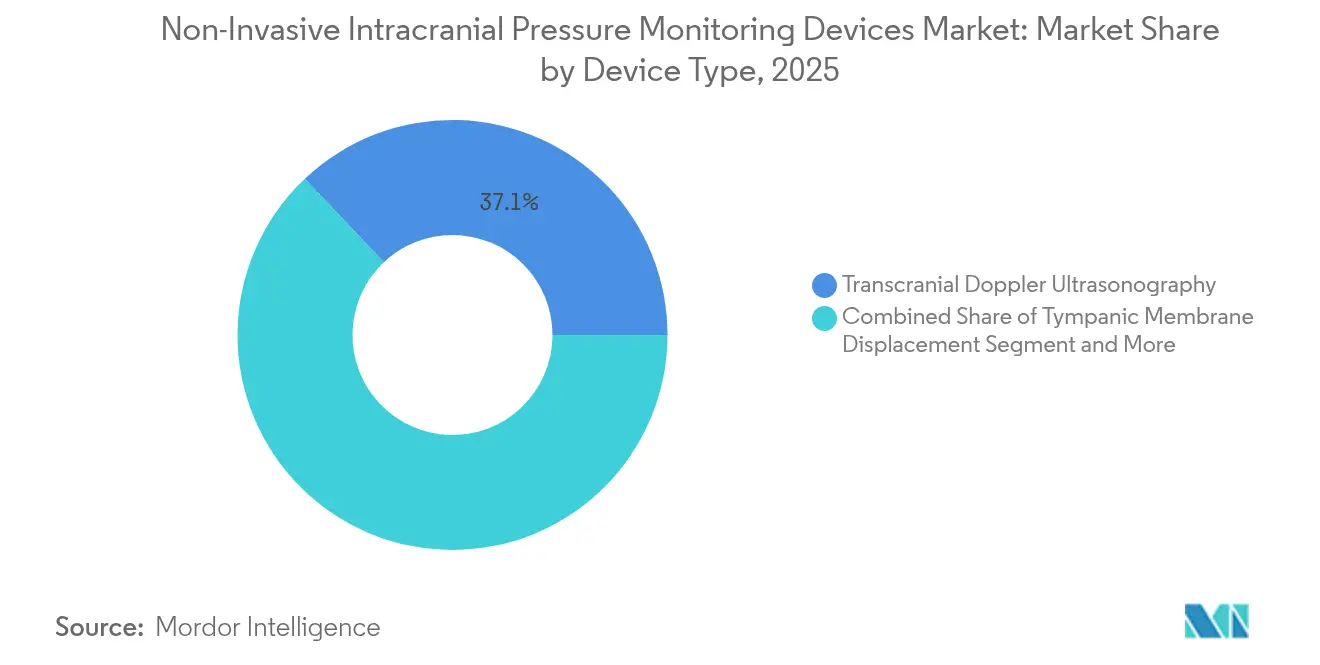

- Par type de dispositif, l'ultrasonographie Doppler transcrânienne a représenté 37,05 % de la part de marché des dispositifs de surveillance non invasive de la pression intracrânienne en 2025 ; la pupillométrie infrarouge devrait progresser à un CAGR de 11,05 % jusqu'en 2031.

- Par application, le traumatisme crânien a représenté 39,93 % de la taille du marché des dispositifs de surveillance non invasive de la pression intracrânienne en 2025 ; la surveillance des accidents vasculaires cérébraux se développe à un CAGR de 9,37 % jusqu'en 2031.

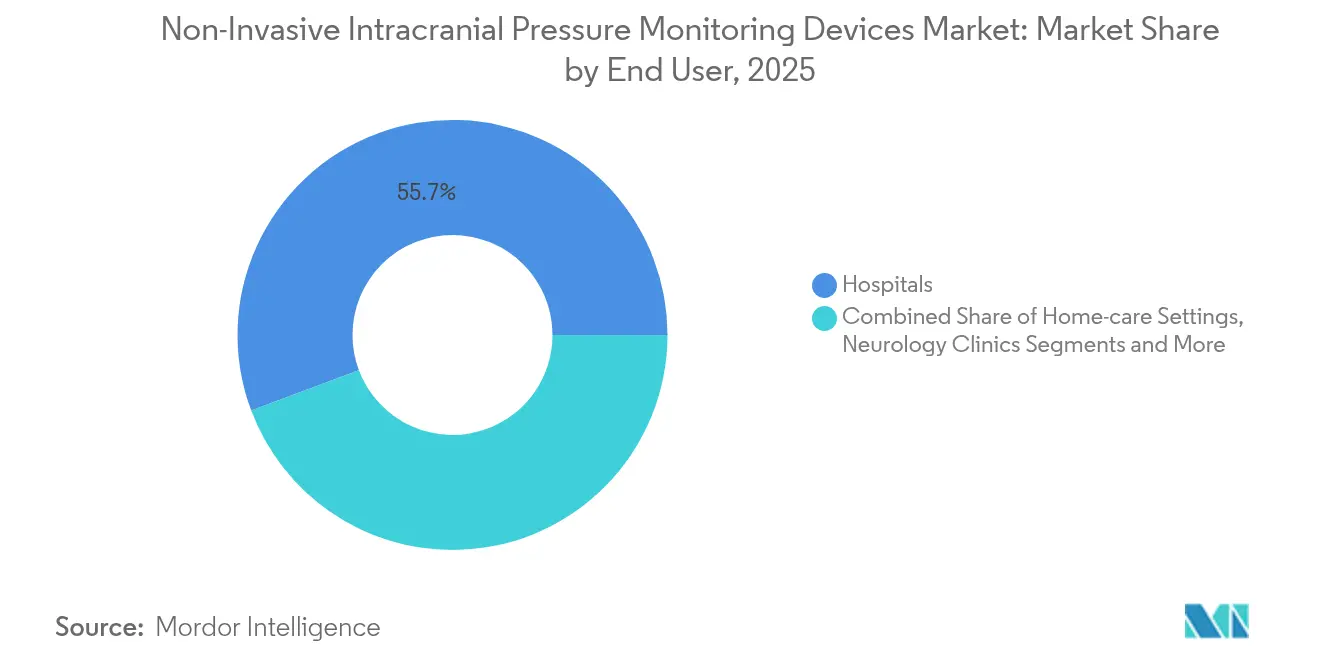

- Par utilisateur final, les hôpitaux détenaient une part de revenus de 55,72 % en 2025, tandis que les soins de santé à domicile devraient afficher un CAGR de 9,12 % entre 2026 et 2031.

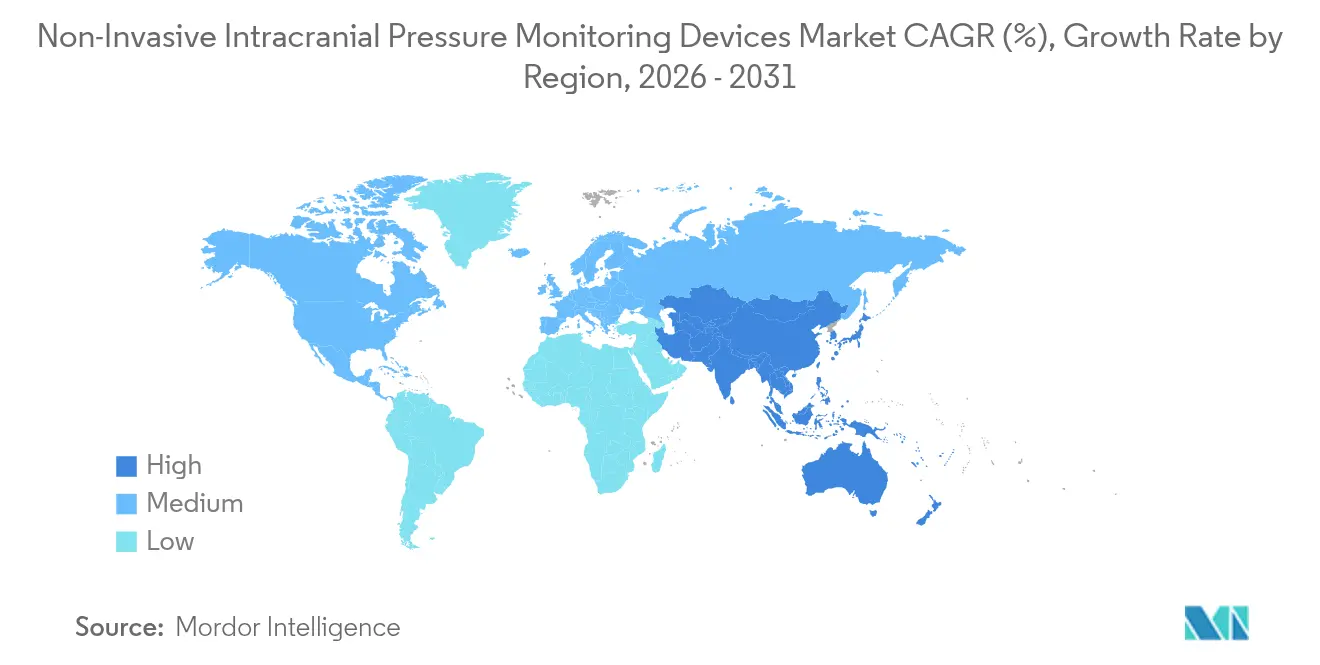

- Par géographie, l'Amérique du Nord contrôlait 37,90 % de la taille du marché des dispositifs de surveillance non invasive de la pression intracrânienne en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,11 % prévu jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs de surveillance non invasive de la pression intracrânienne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Incidence croissante des troubles neurologiques | +1.2% | Mondial ; plus marqué dans une Amérique du Nord et une Europe vieillissantes | Long terme (≥ 4 ans) |

| Préférence pour les procédures minimalement et non invasives | +0.8% | Mondial ; plus fort dans les systèmes développés | Moyen terme (2-4 ans) |

| Adoption plus large de l'échographie au point de soins en urgence/réanimation | +0.6% | L'Amérique du Nord et l'Europe sont en tête ; l'Asie-Pacifique progresse | Court terme (≤ 2 ans) |

| Utilisation croissante de protocoles de neuromonitorage multimodal | +0.5% | Mondial ; centres tertiaires et centres de traumatologie | Moyen terme (2-4 ans) |

| Analyse de forme d'onde assistée par intelligence artificielle | +0.7% | Marchés technologiquement avancés en premier, puis émergents | Moyen terme (2-4 ans) |

| Financement militaire de la R&D pour le dépistage des TC liés aux explosions | +0.3% | États-Unis ; alliés bénéficiaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des troubles neurologiques

Plus de 70 millions de personnes subissent un traumatisme crânien chaque année, et les taux globaux d'accidents vasculaires cérébraux augmentent chez les cohortes plus jeunes, créant une demande soutenue de surveillance continue et non invasive dans les contextes de soins aigus, de réadaptation et à domicile[1]Centre pour les neurosciences et la médecine régénérative, "Statistiques sur les traumatismes crâniens," cdmrp.health.mil. Le test cognitif de référence pour chaque nouvelle recrue de l'armée américaine depuis juin 2024 illustre la nécessité d'une surveillance à vie de la santé cérébrale pour les populations militaires. La convergence d'une espérance de vie plus longue et d'une meilleure survie après des événements graves élargit le bassin de patients nécessitant des contrôles répétés de la pression intracrânienne sans risque chirurgical supplémentaire. Les systèmes de santé canalisent par conséquent des capitaux vers des dispositifs qui accompagnent les patients dans tous les environnements de soins, renforçant la croissance des volumes pour le marché des dispositifs de surveillance non invasive de la pression intracrânienne.

Préférence croissante pour les procédures minimalement et non invasives

L'autorisation par la FDA de la cartouche i-STAT TBI en 2024 illustre une tendance réglementaire en faveur des diagnostics au chevet du patient qui contournent la chirurgie tout en fournissant des lectures rapides et fiables. Des études sur Brain4care et des plateformes similaires rapportent des erreurs moyennes absolues de pression intracrânienne d'environ 3 mmHg, s'alignant étroitement avec les sondes invasives et validant la technologie dans les unités de neurochirurgie. Sur le plan économique, les parcours non invasifs réduisent les coûts liés aux infections et diminuent la durée de séjour en réanimation, constituant une proposition de valeur convaincante pour les payeurs et les cliniciens. Les groupes de défense des patients amplifient cet élan en contestant l'utilisation invasive lorsque des alternatives sans danger existent. Collectivement, ces forces élargissent le marché des dispositifs de surveillance non invasive de la pression intracrânienne bien au-delà des centres tertiaires.

Adoption plus large de l'échographie au point de soins en urgence/réanimation

Les médecins urgentistes déploient désormais le diamètre du nerf optique et les mesures du flux sanguin cérébral via des scanners portables, affichant une concordance d'environ 80 % avec les résultats intra-hospitaliers et réduisant les délais d'intervention. Les transducteurs intégrant l'intelligence artificielle qui calculent automatiquement la largeur de la gaine du nerf optique éliminent les biais de l'opérateur, un avantage crucial dans les salles de traumatologie chargées. L'accréditation structurée comble le déficit de compétences, permettant même aux médecins juniors de recueillir des données neurologiques précises par échographie. La réduction du recours à la tomodensitométrie et la réduction des délais entre l'admission et le traitement soutiennent les arguments de retour sur investissement des hôpitaux. En parallèle, l'échographie portable élargit le marché des dispositifs de surveillance non invasive de la pression intracrânienne au sein des réseaux d'ambulances et des cliniques rurales précédemment hors de portée.

Analyse de forme d'onde assistée par intelligence artificielle améliorant la précision diagnostique

Les algorithmes de l'université Johns Hopkins distillent la pression artérielle, la photopléthysmographie et les formes d'onde ECG en estimations précises de la pression intracrânienne correspondant à la précision des cathéters invasifs, le tout via des équipements déjà présents dans les moniteurs standard. L'analyse continue signale les tendances de pression dangereuses plus tôt que la surveillance manuelle, permettant aux cliniciens d'intervenir avant que le risque d'engagement cérébral n'augmente. L'évolutivité permet la surveillance simultanée de plusieurs lits avec une interprétation cohérente, atténuant la pénurie mondiale de neuro-échographistes. Les premiers déploiements montrent moins de fausses alarmes et des ajustements thérapeutiques plus rapides, renforçant le dossier d'adoption dans les environnements de soins intensifs. Ces gains consolident l'intelligence artificielle en tant que moteur essentiel pour le marché des dispositifs de surveillance non invasive de la pression intracrânienne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Manque de neuro-échographistes qualifiés | -0.9% | Mondial ; grave dans les zones émergentes et rurales | Moyen terme (2-4 ans) |

| Coûts élevés d'acquisition et de maintenance des dispositifs | -0.7% | Principalement les marchés émergents | Court terme (≤ 2 ans) |

| Variabilité de la précision des algorithmes non invasifs | -0.5% | Marchés avec des règles de validation strictes | Moyen terme (2-4 ans) |

| Expansion lente des codes de remboursement | -0.6% | États-Unis et systèmes de payeurs complexes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Manque de neuro-échographistes qualifiés

L'utilisation efficace du Doppler transcrânien exige la maîtrise de l'anatomie cérébrovasculaire, des réglages de l'échelle optimaux et de l'interprétation nuancée des formes d'onde — des compétences encore rares en dehors des centres académiques. Les filières de certification demeurent insuffisantes, et le maintien des compétences requiert une exposition à des pathologies variées. Les lacunes en matière de personnel se traduisent par des examens retardés, un accès inégal et, par conséquent, une croissance plus lente de la base installée pour le marché des dispositifs de surveillance non invasive de la pression intracrânienne. Les sociétés professionnelles ont lancé des programmes d'études standardisés, mais les économies émergentes continuent de pâtir d'un manque de corps enseignant et de pénuries de matériel de formation[2]Journal de Neurosonologie, "Technique Doppler transcrânienne," j-nn.org.

Coûts élevés d'acquisition et de maintenance des dispositifs

Les moniteurs multimodaux assistés par intelligence artificielle atteignent des prix élevés, dépassant souvent les budgets d'investissement des établissements à revenus faibles et intermédiaires. Au-delà de l'achat, les calendriers d'étalonnage et de mise à jour des logiciels imposent des dépenses récurrentes qui pèsent sur les fonds d'exploitation. Les administrateurs soupèsent ces dépenses par rapport à des besoins concurrents tels que les ventilateurs ou les scanners d'imagerie. La rotation technologique rapide brouille davantage les calculs de retour sur investissement, conduisant à des déploiements prudents. Par conséquent, la sensibilité aux prix freine l'expansion à court terme du marché des dispositifs de surveillance non invasive de la pression intracrânienne dans les systèmes de santé à budget limité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : le Doppler transcrânien en tête malgré l'innovation infrarouge

L'ultrasonographie Doppler transcrânienne a détenu une part de marché de 37,05 % des dispositifs de surveillance non invasive de la pression intracrânienne en 2025 en raison de son rôle établi dans la détection du vasospasme, le dépistage du risque d'accident vasculaire cérébral et l'évaluation de l'hémodynamique cérébrale au chevet du patient. Le stockage automatisé des formes d'onde, les facteurs de forme portables et la standardisation des protocoles ont maintenu une adoption robuste. Le segment bénéficie d'une large couverture de remboursement et de la familiarité des cliniciens, ancrant la taille du marché des dispositifs de surveillance non invasive de la pression intracrânienne sur une base installée solide.

La pupillométrie infrarouge devrait afficher un CAGR de 11,05 % jusqu'en 2031, les caméras infrarouges à ondes courtes offrant des lectures sans contact à travers des paupières fermées, étendant la surveillance aux patients sédatés ou intubés. Les dispositifs qui calculent l'Indice Pupillaire Neurologique fournissent des alertes précoces objectives d'hypertension intracrânienne, réduisant la dépendance aux contrôles subjectifs du réflexe photomoteur. Les outils de déplacement de la membrane tympanique et de diamètre du nerf optique servent des applications de niche où des fenêtres anatomiques spécifiques ou l'usage pédiatrique dictent des approches alternatives. Les estimations basées sur l'IRM/la tomodensitométrie restent limitées par le coût, l'exposition aux rayonnements et la répétabilité limitée, mais peuvent soutenir les cas complexes nécessitant une confirmation multimodale. Les améliorations continues de la fusion algorithmique du Doppler et de la pupillométrie promettent des plateformes hybrides qui renforcent la confiance diagnostique tout en réduisant les exigences de formation des opérateurs.

Par application : la dominance des traumatismes crâniens contestée par l'accélération de la surveillance des AVC

Le traumatisme crânien représentait 39,93 % du marché des dispositifs de surveillance non invasive de la pression intracrânienne en 2025, porté par le financement du secteur de la défense, les protocoles de médecine du sport et la prévalence des traumatismes liés aux accidents de la route. Les chirurgiens s'appuient sur des mesures continues de la pression pour prévenir les lésions secondaires dues à un œdème non contrôlé. Les mandats militaires pour les tests cognitifs de référence assurent le déploiement précoce de la technologie de surveillance tout au long des parcours de soins des militaires en service actif et des anciens combattants.

La surveillance des accidents vasculaires cérébraux progresse à un CAGR de 9,37 % car les recommandations préconisent désormais une surveillance continue de la pression intracrânienne pour guider la thérapie hyperosmolaire et la titration de la pression artérielle dans les événements ischémiques et hémorragiques. Les algorithmes d'alerte précoce détectent de subtiles élévations de pression annonçant un déclin neurologique, permettant une intervention plus rapide. L'hémorragie intracérébrale, la méningite et l'hydrocéphalie représentent collectivement une part significative, bénéficiant chacune d'options non invasives qui contournent les risques infectieux chez des patients fragiles. De nouveaux essais cliniques explorant des protocoles multimodaux — combinant pression intracrânienne, perfusion cérébrale et oxygénation — signalent de nouvelles opportunités d'expansion au cours de la période de prévision.

Par utilisateur final : la dominance hospitalière face à la disruption des soins de santé à domicile

Les hôpitaux contrôlaient 55,72 % de la taille du marché des dispositifs de surveillance non invasive de la pression intracrânienne en 2025, les unités de neuro-réanimation standardisant la surveillance avancée pour les cas complexes. L'intégration dans les dossiers électroniques et les cadres d'achat établis protègent les canaux de vente existants. Les centres académiques conduisent également des études de validation, renforçant l'influence des hôpitaux sur les normes d'achat et les protocoles cliniques.

Les soins de santé à domicile devraient enregistrer un CAGR de 9,12 % jusqu'en 2031 grâce aux orientations de la FDA qui facilitent désormais les plateformes de neuro-surveillance à distance. Les patients âgés et en soins chroniques bénéficient de capteurs portables qui transmettent des données sécurisées vers des tableaux de bord centraux, réduisant les réadmissions et améliorant la qualité de vie. Les cliniques de neurologie et les centres ambulatoires occupent un terrain intermédiaire, tirant parti de solutions non invasives pour les procédures en ambulatoire et le suivi en consultation externe. À mesure que les payeurs renforcent le remboursement de la surveillance physiologique à distance, les déploiements à domicile éroderont la dominance hospitalière, remodelant la distribution des revenus à long terme au sein du marché des dispositifs de surveillance non invasive de la pression intracrânienne.

Analyse géographique

L'Amérique du Nord représentait 37,90 % du marché des dispositifs de surveillance non invasive de la pression intracrânienne en 2025, grâce à d'importants budgets de recherche, un solide remboursement et la subvention de 3,2 millions USD du Département de la Défense pour affiner le dépistage des TC liés aux explosions. Les voies de désignation de dispositifs innovants de la FDA raccourcissent les délais de mise sur le marché pour les innovateurs, tandis que les centres de traumatologie de niveau 1 établissent des normes cliniques qui se répercutent dans les hôpitaux communautaires. L'environnement à payeur unique du Canada soutient un approvisionnement régulier en dispositifs, et les expansions de santé publique du Mexique ajoutent des unités avancées de neuromonitorage dans certains centres tertiaires.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,11 % jusqu'en 2031, soutenue par la hausse des taux de traumatismes, le vieillissement démographique et l'expansion des capacités de soins intensifs. La révision par la Chine du processus d'approbation de l'Administration nationale des produits médicaux (NMPA) crée des voies d'accès plus claires pour les moniteurs importés et produits localement. Le Japon et la Corée du Sud sont à l'avant-garde de l'adoption des plateformes améliorées par intelligence artificielle, tandis que l'Inde démontre une forte réceptivité aux solutions Doppler portables et économiques capables de fonctionner dans des districts aux ressources limitées. Les incitations gouvernementales aux technologies de santé et les partenariats de fabrication locale devraient amplifier les bases installées.

L'Europe maintient une position stable, ancrée par des recommandations rigoureuses fondées sur les preuves et une collaboration transfrontalière sur des essais multicentriques explorant le neuromonitorage multimodal. L'Allemagne, le Royaume-Uni et la France mènent les acquisitions, tandis que les systèmes d'Europe du Sud et de l'Est adoptent des réseaux de services partagés pour mutualiser les dépenses d'investissement. La conformité au Règlement sur les dispositifs médicaux (RDM) a allongé les délais de certification, mais renforce la confiance des cliniciens une fois que les dispositifs franchissent l'examen. Les budgets contraints restent un frein, mais les subventions de recherche paneuropéennes et les schémas de financement des fournisseurs contribuent à maintenir le renouvellement des dispositifs.

Paysage concurrentiel

Le marché des dispositifs de surveillance non invasive de la pression intracrânienne présente une concentration modérée, les cinq principaux fabricants étant estimés détenir une part significative en 2025. Integra LifeSciences promeut son système CereLink tout en remédiant aux observations de fabrication citées dans une lettre d'avertissement de la FDA en décembre 2024. L'acquisition par Nihon Kohden en novembre 2024 d'une participation majoritaire dans NeuroAdvanced élargit ses offres d'EEG et d'électrodes intracrâniennes, soulignant une poussée vers des plateformes neurologiques multimodales.

Les start-ups se concentrent sur des algorithmes d'intelligence artificielle qui s'adaptent aux moniteurs de chevet existants, réduisant les obstacles en matière de capital pour les hôpitaux et accélérant la génération de revenus. Les programmes de R&D militaires continuent de financer des entreprises en phase précoce ciblant les traumatismes liés aux explosions, qui migrent souvent vers une utilisation en unité de traumatologie civile. Les fabricants de dispositifs concluent également des alliances de distribution en Asie-Pacifique pour naviguer dans les voies réglementaires locales et réduire les délais de lancement.

Sur le plan stratégique, les fournisseurs se différencient par leurs capacités logicielles, leurs tableaux de bord intégrés dans le cloud et leurs packages de formation qui compensent la pénurie de neuro-échographistes. Les modèles d'analyse par abonnement font passer les revenus des ventes matérielles ponctuelles aux frais récurrents, lissant les flux de trésorerie et encourageant les mises à niveau logicielles continues. Le risque de contentieux reste modéré car les dispositifs ne traversent pas la dure-mère, mais la rigueur des systèmes qualité est de plus en plus scrutée : des manquements en matière de fabrication peuvent entraîner des mesures sévères de la FDA, comme en témoigne l'année 2024. À long terme, les acteurs capables de regrouper la pression intracrânienne, l'EEG et l'oxymétrie cérébrale au sein d'une interface unique devraient commander des prix premium.

Leaders du secteur des dispositifs de surveillance non invasive de la pression intracrânienne

RAUMEDIC AG

Nisonic

Natus Medical

Integra LifeSciences

Medtronic plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Des chercheurs de l'École de médecine Icahn du Mont Sinaï ont dévoilé une approche non invasive pour surveiller l'hypertension intracrânienne, promettant une détection plus précoce du risque d'accident vasculaire cérébral et d'hémorragie.

- Août 2024 : La FDA a accordé le statut de dispositif innovant au système de mesure de pression télémétrique M.scio pour la surveillance non invasive de la pression intracrânienne.

Portée du rapport mondial sur le marché des dispositifs de surveillance non invasive de la pression intracrânienne

Les dispositifs de surveillance non invasive de la pression intracrânienne sont utilisés pour mesurer la pression à l'intérieur du crâne causée par un traumatisme ou des conditions médicales telles que l'hypertension intracrânienne, l'hydrocéphalie, les hémorragies sous-arachnoïdiennes, les maladies inflammatoires et les maladies de l'espace cérébrospinal. Ces dispositifs aident ainsi à surveiller la pression, car une augmentation de la pression intracrânienne (PIC) peut entraîner de graves problèmes médicaux mettant en jeu le pronostic vital. Le marché des dispositifs de surveillance non invasive de la pression intracrânienne est segmenté par type (ultrasonographie Doppler transcrânienne, déplacement de la membrane tympanique (DMT), diamètre de la gaine du nerf optique, IRM/tomodensitométrie, et autres), application (traumatisme crânien, hémorragie intracérébrale, méningite, et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché et les tendances estimées pour 17 pays dans les principales régions mondiales. Le rapport propose la valeur (en millions USD) pour les segments susmentionnés.

| Ultrasonographie Doppler transcrânienne |

| Déplacement de la membrane tympanique |

| Diamètre de la gaine du nerf optique |

| Estimation basée sur IRM/tomodensitométrie |

| Pupillométrie infrarouge |

| Autres |

| Traumatisme crânien |

| Hémorragie intracérébrale |

| Méningite |

| Hydrocéphalie |

| Accident vasculaire cérébral |

| Autres |

| Hôpitaux |

| Cliniques de neurologie |

| Centres de chirurgie ambulatoire |

| Soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de dispositif | Ultrasonographie Doppler transcrânienne | |

| Déplacement de la membrane tympanique | ||

| Diamètre de la gaine du nerf optique | ||

| Estimation basée sur IRM/tomodensitométrie | ||

| Pupillométrie infrarouge | ||

| Autres | ||

| Par application | Traumatisme crânien | |

| Hémorragie intracérébrale | ||

| Méningite | ||

| Hydrocéphalie | ||

| Accident vasculaire cérébral | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques de neurologie | ||

| Centres de chirurgie ambulatoire | ||

| Soins à domicile | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des dispositifs de surveillance non invasive de la pression intracrânienne en 2026 ?

Le marché s'élève à 389,78 millions USD et devrait atteindre 488,69 millions USD d'ici 2031, impliquant un CAGR de 4,62 %.

Quel type de dispositif domine actuellement les ventes ?

L'ultrasonographie Doppler transcrânienne est en tête avec une part de 37,05 % grâce à une large validation clinique et un soutien au remboursement.

Quel est le segment d'application à la croissance la plus rapide ?

La surveillance continue des accidents vasculaires cérébraux affiche la croissance prévisionnelle la plus élevée avec un CAGR de 9,37 % jusqu'en 2031.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait se développer à un CAGR de 8,11 % en raison des évolutions démographiques et de l'expansion des capacités de soins intensifs.

Comment l'intelligence artificielle influence-t-elle l'adoption ?

L'analyse de forme d'onde assistée par intelligence artificielle offre une précision de niveau invasif via des moniteurs standard, réduisant la dépendance à l'opérateur et élargissant l'adoption clinique.

Qu'est-ce qui freine une pénétration plus rapide du marché ?

Une pénurie mondiale de neuro-échographistes qualifiés et des coûts d'équipement initiaux élevés demeurent les principaux obstacles malgré une demande croissante.

Dernière mise à jour de la page le: