Taille et part du marché des dispositifs de neurothrombectomie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

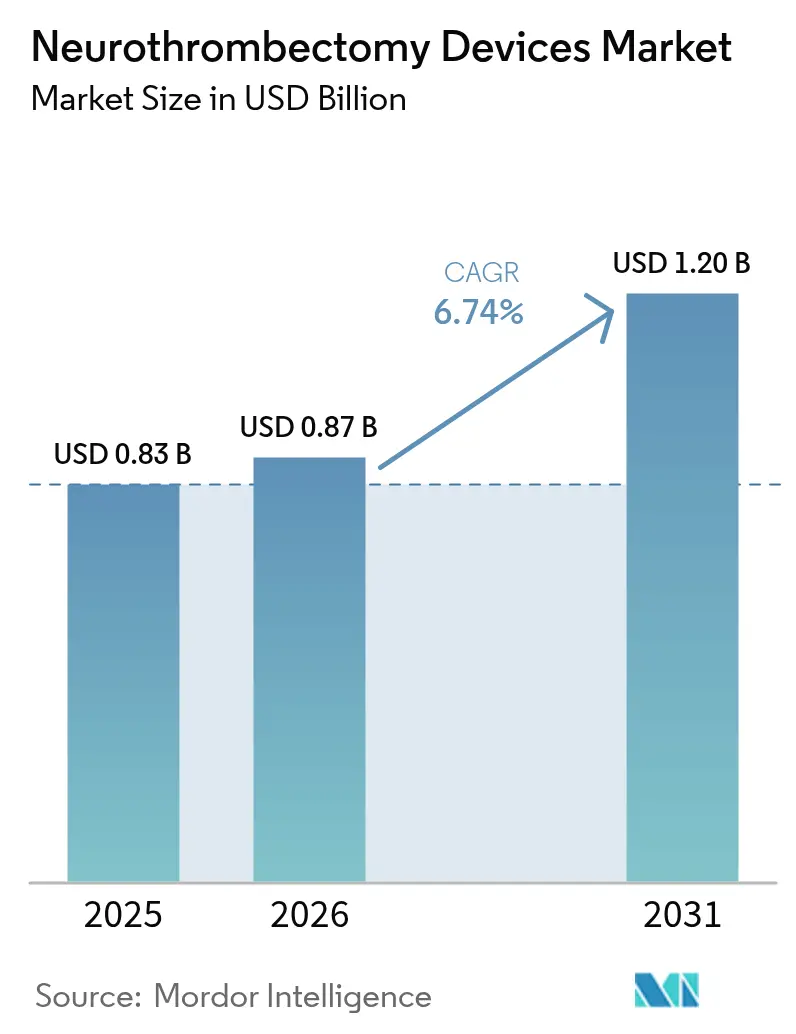

| Taille du Marché (2026) | 0.87 Milliards de dollars |

| Taille du Marché (2031) | 1.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.74% CAGR |

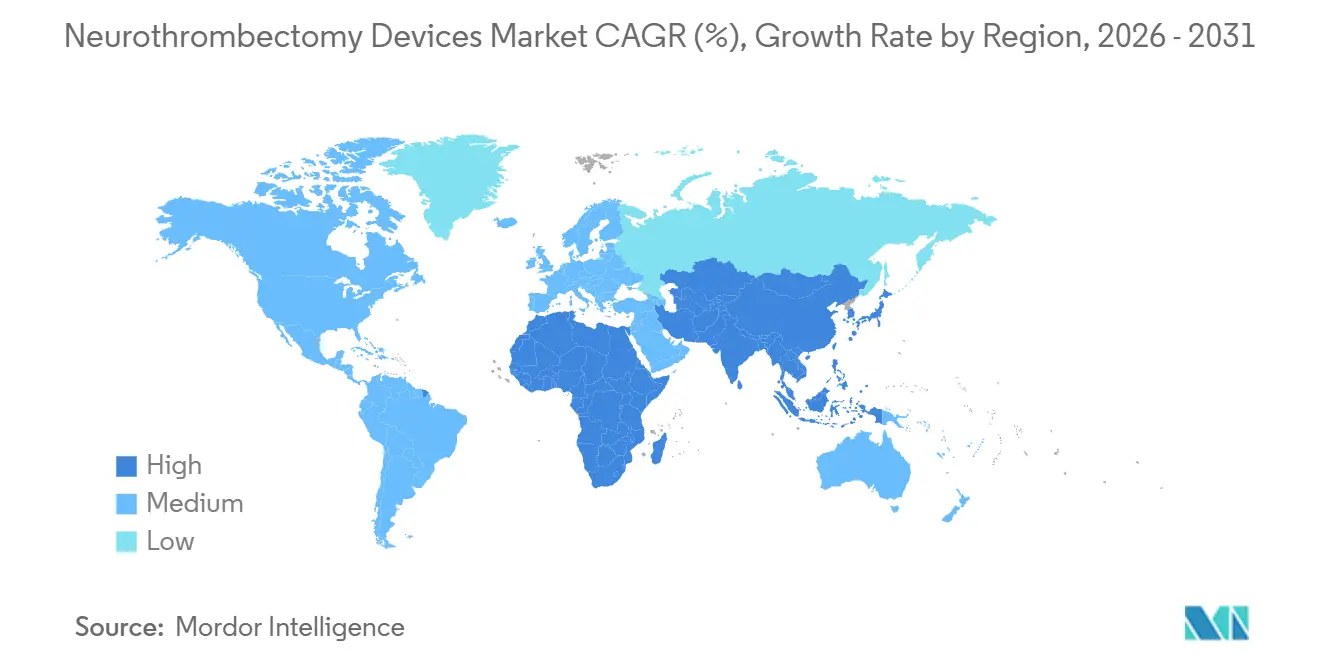

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

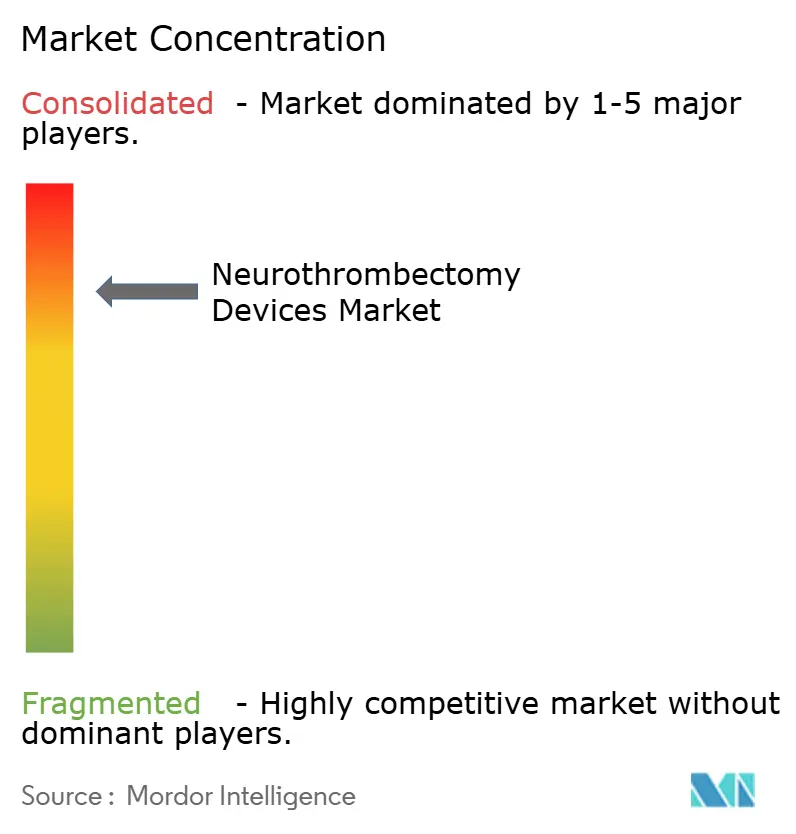

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de neurothrombectomie par Mordor Intelligence

La taille du marché des dispositifs de neurothrombectomie est projetée à 0,83 milliard USD en 2025, 0,87 milliard USD en 2026, et devrait atteindre 1,20 milliard USD d'ici 2031, avec un TCAC de 6,74 % de 2026 à 2031.

Cette progression régulière reflète un cycle technologique arrivant à maturité qui a suivi la montée en puissance post-essai DAWN, les hôpitaux optimisant désormais la sélection des patients grâce à l'imagerie de perfusion automatisée et à des réseaux hub-and-spoke rationalisés. Les techniques d'aspiration qui réduisent le temps de fluoroscopie et limitent les échanges de dispositifs gagnent du terrain auprès des opérateurs américains et européens, tandis que le mandat chinois d'accréditation des centres tertiaires de prise en charge des AVC stimule les volumes de procédures dans plus de 2 000 hôpitaux. Les plateformes de triage assistées par intelligence artificielle telles que Viz.ai et RapidAI réduisent les délais entre l'admission et la ponction d'environ 20 minutes, aidant les hôpitaux communautaires à respecter les fenêtres de traitement recommandées par les recommandations. Dans le même temps, la certitude du remboursement dans le cadre des MS-DRG Medicare 023-027, la couverture de catégorie C1 au Japon et les recommandations harmonisées de l'Organisation européenne de l'AVC continuent de rendre le traitement des occlusions des gros vaisseaux financièrement viable pour les prestataires de soins.[1]Centers for Disease Control and Prevention, "Faits sur les AVC," cdc.gov

Principaux enseignements du rapport

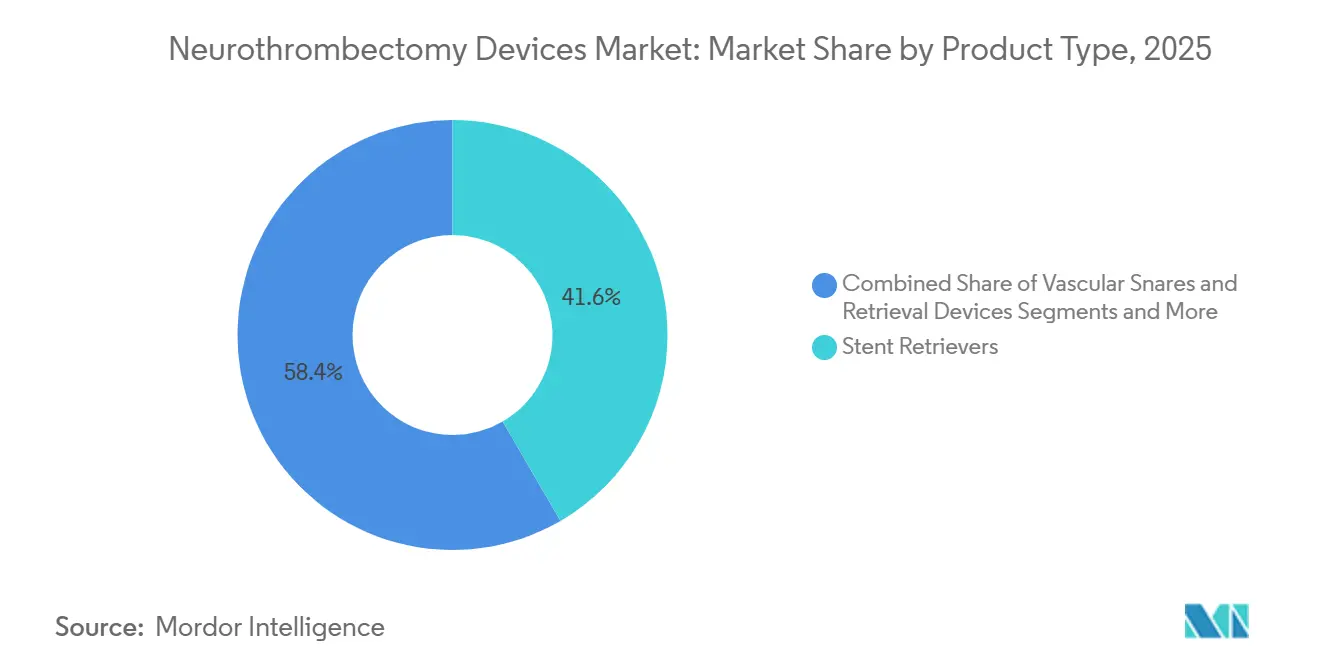

- Par type de produit, les récupérateurs de stent ont dominé avec une part de revenus de 41,62 % en 2025, tandis que les dispositifs d'aspiration devraient se développer à un TCAC de 10,13 % jusqu'en 2031.

- Par voie d'accès, les techniques trans-fémorales détenaient 76,13 % de la part de marché des dispositifs de neurothrombectomie en 2025, mais les approches trans-radiales et brachiales progressent à un TCAC de 9,34 % jusqu'en 2031.

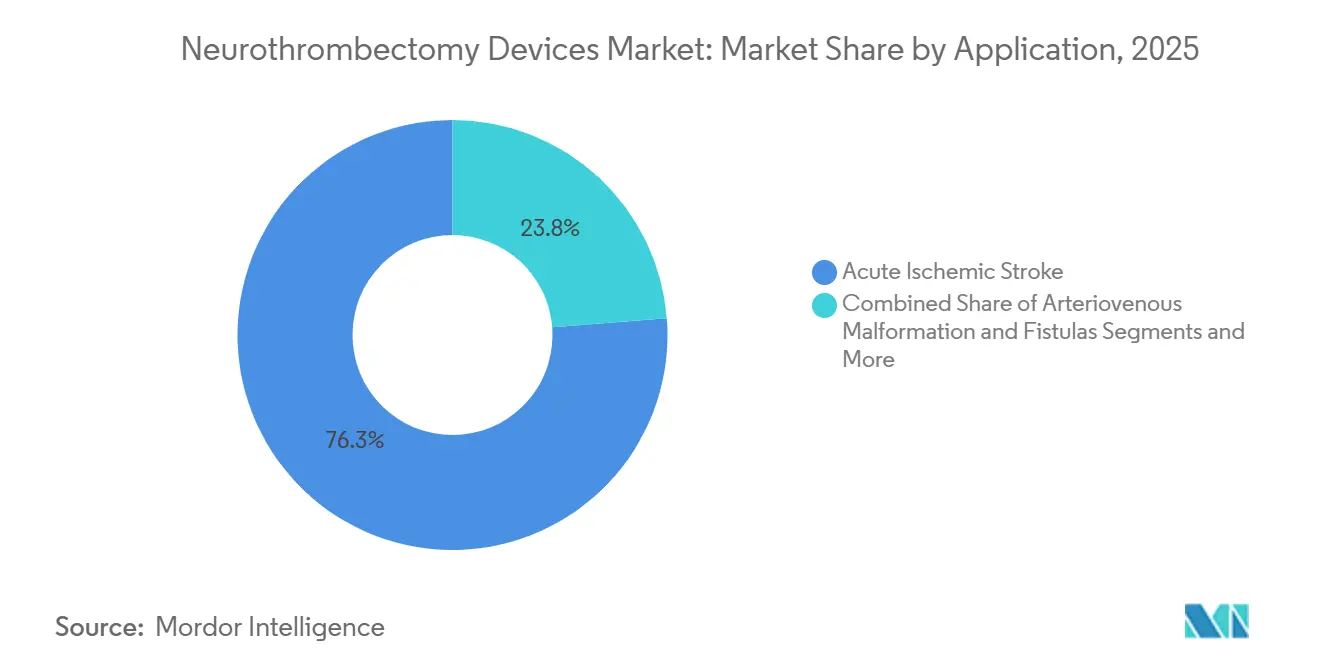

- Par application, les accidents vasculaires cérébraux ischémiques aigus représentaient 76,25 % de la taille du marché des dispositifs de neurothrombectomie en 2025, tandis que les malformations artérioveineuses et les fistules progressent à un TCAC de 8,64 % jusqu'en 2031.

- Par fenêtre de traitement, les procédures réalisées dans les 6 heures détenaient une part de 66,91 % en 2025, mais la cohorte de 6 à 24 heures croît à un TCAC de 10,35 % pendant la période de prévision.

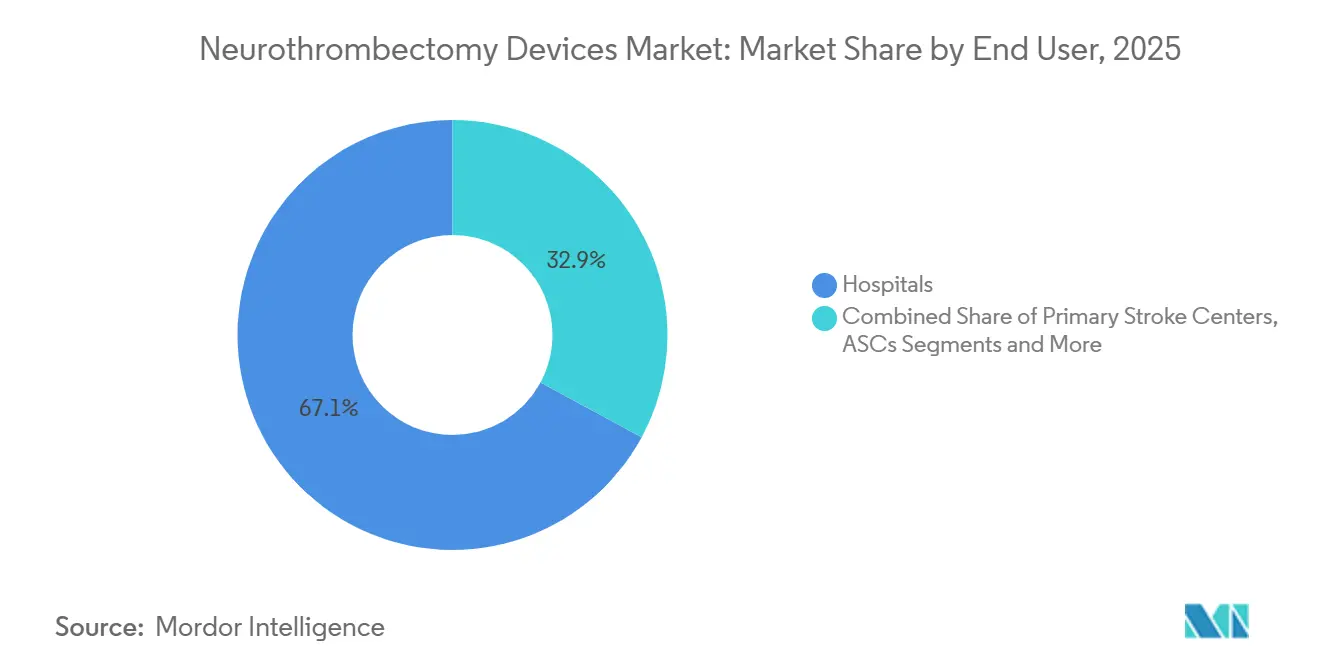

- Par utilisateur final, les hôpitaux détenaient une part de 67,12 % en 2025 ; les centres de chirurgie ambulatoire affichent la croissance la plus rapide avec un TCAC de 8,13 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 39,13 % des revenus de 2025, tandis que l'Asie-Pacifique est en passe d'enregistrer le TCAC régional le plus élevé à 8,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Dispositifs de Neurothrombectomie*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence mondiale croissante des accidents vasculaires cérébraux ischémiques aigus | +1.2% | Asie-Pacifique, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Élargissement des recommandations de traitement et de la couverture de remboursement | +1.5% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Avancées technologiques dans les récupérateurs de stent et les cathéters d'aspiration | +1.0% | Mondial | Moyen terme (2-4 ans) |

| Adoption croissante dans les marchés émergents | +1.3% | Chine, Inde, Amérique latine | Long terme (≥ 4 ans) |

| Plateformes de triage des AVC assistées par intelligence artificielle | +0.9% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Télé-AVC et télé-encadrement à distance | +0.6% | Zones rurales des États-Unis, Europe, Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence mondiale croissante des accidents vasculaires cérébraux ischémiques aigus

L'Organisation mondiale de la santé a recensé 11,95 millions d'AVC en 2021, dont 87 % étaient ischémiques, et le vieillissement des populations au Japon, en Allemagne et aux États-Unis continue de faire progresser la charge de cas de 2 à 3 % chaque année.[2]Organisation mondiale de la santé, "Statistiques sur les AVC," who.int La Chine seule enregistre près de 3 millions de nouveaux événements par an, tandis que l'incidence en Inde augmente de 4 % par an en raison des modes de vie urbains favorisant l'hypertension et le diabète. Ces pressions épidémiologiques mettent à rude épreuve la capacité de thrombolyse, étant donné que l'activateur tissulaire du plasminogène ne parvient pas à recanaliser 60 à 70 % des occlusions des gros vaisseaux. Les systèmes de santé accordent donc la priorité à la création de salles de neurothrombectomie, élargissent l'éligibilité aux patients se présentant tardivement et investissent dans des programmes de formation spécialisée pour répondre à la demande.

Élargissement des recommandations de traitement et de la couverture de remboursement

Les recommandations actualisées 2026 de l'AHA/ASA approuvent la thrombectomie mécanique jusqu'à 24 heures après le dernier moment connu de bonne santé lorsque l'imagerie de perfusion montre un tissu pénombral récupérable.[3]American Heart Association, "Recommandation 2026 pour la prise en charge précoce des patients atteints d'accident vasculaire cérébral ischémique aigu," ahajournals.org Medicare rembourse ces procédures dans le cadre des MS-DRG 023-027 à hauteur de 7 200 à 8 500 USD, et des évolutions politiques similaires en Allemagne, en France et au Japon réduisent les délais de remboursement des équipements d'angiographie biplan des hôpitaux à moins de cinq ans. La clarté de la couverture encourage les dépenses d'investissement et aide les petits hôpitaux communautaires à justifier l'expansion de leurs effectifs, faisant évoluer le marché des dispositifs de neurothrombectomie vers une pénétration géographique plus large.

Avancées technologiques dans les récupérateurs de stent et les cathéters d'aspiration

Les gammes d'aspiration Lightning Flash 2.0 de Penumbra et React 71 de Medtronic introduisent des tiges à rigidité variable et des pompes à assistance par vide qui réduisent les durées médianes de procédure à moins de 40 minutes. Le cathéter intermédiaire Cereglide 71 de Cerenovus présente une extrémité distale à faible profil qui aborde l'anatomie intracrânienne tortueuse sans traumatisme vasculaire. Ces améliorations réduisent le risque d'embolisation distale, diminuent l'utilisation du produit de contraste et limitent l'exposition à l'anesthésie, tandis que la voie 510(k) pour les dispositifs d'aspiration permet aux fabricants d'itérer plus rapidement que les récupérateurs de stent soumis à la réglementation PMA.

Adoption croissante dans les marchés émergents

La Chine exige que chaque hôpital tertiaire dispose d'un centre AVC certifié, propulsant l'adoption des dispositifs dans 2 000 sites, tandis que les fournisseurs nationaux proposent des récupérateurs à des prix inférieurs de 40 à 50 % aux importations occidentales. Les réseaux de télé-AVC en Inde relient les hôpitaux de district ruraux aux spécialistes urbains, et le Système de santé unifié du Brésil a commencé à rembourser la thrombectomie dans les centres publics. Ces initiatives élargissent le marché adressable des dispositifs de neurothrombectomie, bien que les pénuries de main-d'œuvre et les chaînes d'approvisionnement fragmentées tempèrent le rythme.

Analyse de l'Impact des Freins sur le Marché des Dispositifs de Neurothrombectomie*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des dispositifs et des procédures dans les contextes à ressources limitées | –0.8% | Afrique subsaharienne, Asie du Sud | Long terme (≥ 4 ans) |

| Exigences réglementaires et d'essais cliniques strictes | –0.5% | Amérique du Nord, Union européenne | Moyen terme (2-4 ans) |

| Pénurie de spécialistes en neuro-intervention dans les zones rurales | –0.6% | Zones rurales des États-Unis, Europe de l'Est, Inde | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les composants en nitinol et en polymère | –0.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des dispositifs et des procédures dans les contextes à ressources limitées

Une seule thrombectomie peut coûter entre 15 000 et 40 000 USD, dépassant jusqu'à 200 fois les dépenses de santé annuelles par habitant en Asie du Sud. L'Ayushman Bharat en Inde ne couvre que 1 800 USD par cas, obligeant les hôpitaux soit à renoncer au traitement, soit à absorber les pertes. Des lacunes similaires existent en Afrique subsaharienne et en Amérique latine rurale, où les droits de douane à l'importation et la volatilité des devises font encore grimper les prix, limitant l'accès à la neurothrombectomie à des projets pilotes financés par des donateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des dispositifs et des procédures dans les marchés émergents | -1.4% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Pénurie de neuro-interventionnistes formés en dehors des centres urbains | -1.1% | Mondial, particulièrement aigu dans les zones rurales | Long terme (≥ 4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement pour les alliages de nitinol et de platine-iridium | -0.9% | Mondial, avec un impact aigu sur les fabricants spécialisés | Court terme (≤ 2 ans) |

| Retards de remboursement pour les thrombectomies de la circulation postérieure | -0.7% | Amérique du Nord et Europe, politiques sélectives des payeurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires et d'essais cliniques strictes

La classification 21 CFR 882.5600 de la FDA impose des dépôts PMA étayés par des essais randomisés incluant au moins 200 patients, un obstacle qui fait grimper le coût par patient des essais à 50 000 USD. Le règlement européen sur les dispositifs médicaux ajoute des couches d'audit post-commercialisation qui peuvent allonger les délais de certification à trois ans, désavantage les petits innovateurs et ralentit le rythme de mise sur le marché des architectures de récupération de nouvelle génération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Dispositifs de Neurothrombectomie

Par type de produit :

la dynamique de l'aspiration s'accélèreLes récupérateurs de stent ont sécurisé 41,62 % des revenus de 2025, mais les cathéters d'aspiration progressent à un TCAC de 10,13 %, soit près du double du taux global du marché des dispositifs de neurothrombectomie. Un nombre d'échanges réduit et des temps de fluoroscopie plus courts rendent l'aspiration directe moins chère de 2 000 à 3 000 USD par cas. Les systèmes combinés aspiration-stent émergent mais attendent des données de résultats à long terme. Les cathéters-guides à ballonnet maintiennent une demande stable car l'arrêt du flux proximal minimise les emboles, tandis que les lacs vasculaires restent une option de sauvetage de niche.

Les plateformes d'aspiration de deuxième génération telles que Medtronic React et Stryker Catalyst utilisent une rigidité de tige progressive pour la poussabilité tout en conservant des extrémités distales souples. Le protocole ADAPT guide désormais environ 40 % des premiers passages de thrombectomie aux États-Unis, bien que les récupérateurs de stent dominent encore les cas M2/M3 distaux où les petits vaisseaux entravent la mise en place du cathéter. Des cycles 510(k) plus rapides encouragent davantage de nouveaux entrants, intensifiant la concurrence par les prix et élargissant l'offre sur le marché des dispositifs de neurothrombectomie.

Par voie d'accès :

les techniques radiales défient la dominance fémoraleL'accès trans-fémoral détenait une part de 76,13 % en 2025, soutenu par un calibre vasculaire plus large et la familiarité des opérateurs, mais les sites d'entrée radial et brachial progressent à un TCAC de 9,34 %. L'accès radial réduit les complications inguinales et favorise la sortie le jour même, un argument de vente pour les centres ambulatoires. La ponction carotidienne directe concerne moins de 3 % des cas mais croît de 8 à 9 % là où la tortuosité de la crosse aortique bloque les voies traditionnelles.

Les courbes d'apprentissage de 20 à 30 cas allongent initialement les temps de fluoroscopie, mais les données du registre japonais montrent une parité avec le succès fémoral une fois les compétences acquises. Les systèmes de guidage 6-French fins peuvent limiter la lumière interne pour les grands cathéters d'aspiration, forçant parfois un changement de voie d'accès en cours de procédure, mais les scores de confort rapportés par les patients favorisent l'accès radial.

Par application :

les utilisations hors indication gagnent du terrainLes accidents vasculaires cérébraux ischémiques aigus ont représenté 76,25 % des procédures de 2025, portés par une charge mondiale persistante d'environ 12 millions d'événements par an. Les utilisations hors indication dans les malformations artérioveineuses et les fistules progressent à un TCAC de 8,64 % à mesure que les opérateurs utilisent des cathéters d'aspiration pour éliminer les thrombus intraprocéduraux. La thrombose d'anévrisme cérébral, bien que rare, exploite les dispositifs de récupération pour protéger les territoires distaux lorsque la coagulation du sac menace le flux.

Les grands essais tels que SELECT2 et ANGEL-ASPECT ont inclus plus de 2 000 patients et élargi l'éligibilité aux scores ASPECTS 3-5, augmentant la taille du marché des dispositifs de neurothrombectomie sans faire grimper l'incidence des AVC. Les données sur l'artère basilaire restent mitigées, de sorte que la plupart des payeurs remboursent dans le cadre des DRG AVC existants plutôt que de créer de nouveaux codes.

Par fenêtre de traitement :

l'imagerie élargit l'éligibilitéLes procédures réalisées dans les 6 heures représentent encore 66,91 % du volume, reflétant l'héritage des premiers essais, mais les cas de 6 à 24 heures croissent de 10,35 % par an grâce à la perfusion par tomodensitométrie et aux logiciels automatisés de détection de mismatch. Les AVC au réveil constituent une cohorte plus petite mais croissante car les tissus riches en collatérales peuvent rester récupérables bien au-delà de 24 heures.

RapidAI et Brainomix génèrent des cartes de perfusion en cinq minutes, permettant aux hôpitaux communautaires de trier les patients se présentant tardivement sans neuroradiologues sur site. La croissance de la fenêtre étendue est plus rapide dans les pays à revenu faible et intermédiaire où les délais de transport rendent rare l'arrivée précoce, tandis que le segment de moins de 6 heures dans les pays à revenu élevé tend vers la saturation.

Par utilisateur final :

les modèles de centres de chirurgie ambulatoire émergentLes hôpitaux contrôlaient 67,12 % des dépenses de 2025, justifiées par des laboratoires biplan à 2-3 millions USD et des unités de soins intensifs neurologiques sur site. Les centres de chirurgie ambulatoire progressent de 8,13 % par an, traitant les patients avec un score NIHSS inférieur à 10 sous sédation consciente et les sortant dans les 23 heures. Cependant, l'approbation de la CMS pour la thrombectomie en centre ambulatoire reste dépendante de l'État, et les assureurs en responsabilité civile exigent une couverture plus élevée car les lits de soins intensifs sont hors site.

Les fabricants de dispositifs regroupent désormais cathéters-guides, systèmes d'aspiration et pansements hémostatiques dans des plateaux à usage unique adaptés aux centres ambulatoires, réduisant le temps de préparation et les coûts de stock. Les centres primaires de prise en charge des AVC continuent d'agir principalement comme centres référents, stabilisant les patients et organisant le transport vers les établissements capables de réaliser des thrombectomies.

Analyse géographique

Marché des Dispositifs de Neurothrombectomie en Amérique du Nord

L'Amérique du Nord détenait une part de 39,13 % en 2025, soutenue par 1 600 neurointerventionnalistes, plus de 1 500 centres capables de réaliser des thrombectomies et un remboursement Medicare solide. Les réseaux provinciaux de prise en charge des AVC au Canada améliorent l'accès, mais réalisent encore environ 30 % de procédures en moins par habitant que les États-Unis en raison de délais d'imagerie plus longs. Le Mexique présente une structure à deux niveaux : les hôpitaux privés des grandes métropoles sont au niveau des standards américains, tandis que les établissements publics manquent de spécialistes, laissant jusqu'à 80 % des candidats sans traitement.

Marché des Dispositifs de Neurothrombectomie en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,12 %, portée par le mandat national de création de centres AVC en Chine et les déploiements de télé-AVC en étoile en Inde. Les fabricants de dispositifs chinois détiennent déjà environ 25 % de la part de marché intérieure grâce à des prix inférieurs de 40 à 50 % aux importations, ce qui pousse les multinationales à localiser leur production. La société vieillissante du Japon génère environ 300 000 AVC par an, avec les entreprises locales Asahi Intecc et Terumo fournissant des microcathéters adaptés à l'anatomie locale, tandis que la pénétration en Inde reste inférieure à 2 % car seulement 200 spécialistes servent 1,4 milliard de personnes.

Marché des Dispositifs de Neurothrombectomie en EMEA

L'Europe est menée par l'Allemagne, la France et le Royaume-Uni, chacun traitant 15 à 20 % des occlusions de gros vaisseaux. Les lignes directrices ESO mises à jour en 2024 ont réduit les écarts de pratiques transfrontalières, et les fonds structurels de l'UE aident la Pologne, la République tchèque et la Hongrie à ajouter de nouveaux laboratoires avec une croissance annuelle de 9 à 10 %. Les régions du sud comme l'Andalousie et la Sicile restent sous-desservies en raison de pénuries de spécialistes, bien que les États du GCC au Moyen-Orient investissent massivement dans des centres complets dotés de personnels occidentaux. L'Afrique subsaharienne représente moins de 1 % de la part de marché car le coût des dispositifs dépasse largement les budgets de santé nationaux.

Paysage réglementaire

Aux États-Unis, les dispositifs de neurothrombectomie relèvent d'un cadre FDA mature qui combine des contrôles à haut risque avec un accès plus rapide pour certains systèmes à base de cathéters. Les lignes directrices de la FDA pour les études précliniques et cliniques façonnent la génération de preuves, et les récentes autorisations 510(k) telles que le Phenox pRESET Delta en février 2025 et l'Akura Thrombectomy System en novembre 2025 témoignent d'un recours continu aux voies d'équivalence substantielle pour de nombreuses soumissions d'appareils liés à la thrombectomie. Cela tend à accélérer les cycles de renouvellement des produits par rapport aux voies exigeant des essais lourds.

En Europe, la mise en œuvre du règlement européen relatif aux dispositifs médicaux (MDR) continue d'affecter les délais et les obligations post-commercialisation, tandis que les travaux réglementaires visent à réduire les frictions et à améliorer la prévisibilité. En mai 2026, la Commission européenne a adopté le règlement d'exécution (UE) 2026/977 afin d'établir des exigences plus uniformes pour l'évaluation de la conformité et les organismes notifiés. En juin 2026, l'ESMINT et des sociétés partenaires ont publié des normes de consensus élaborées par des médecins sur les preuves cliniques relatives aux dispositifs endovasculaires à haut risque pour l'AVC, indiquant des attentes plus harmonisées parallèlement aux efforts de révision en cours du MDR. Au Japon, la supervision de la PMDA et la commercialisation liée au remboursement restent centrales pour l'adoption, comme l'illustre le lancement par Terumo Neuro du système WovenEndoBridge 17 en mai 2026, suite à l'approbation réglementaire obtenue en novembre 2025.

Analyse de la chaîne de valeur

La chaîne de valeur des dispositifs de neurothrombectomie commence par des matières premières spécialisées, notamment le nitinol et les polymères hautes performances, et se poursuit par la fabrication de composants de précision tels que le tressage, la découpe laser, le revêtement et le micro-moulage. L'assemblage en salle blanche, la stérilisation et la libération des lots suivent, sous des systèmes qualité stricts. Les fabricants d'équipement d'origine et les fabricants sous contrat doivent valider des caractéristiques de performance telles que la maniabilité, la résistance au coudage, la radio-opacité et le débit d'aspiration, puis appuyer la documentation réglementaire et la génération de preuves cliniques liées aux décisions des comités pharmaceutiques et thérapeutiques hospitaliers et à la standardisation des laboratoires de neurointervention.

En aval, la distribution repose sur une combinaison de ventes directes aux centres de traitement complet de l'AVC et de canaux d'achats groupés ou d'appels d'offres pour les réseaux multi-hospitaliers. La formation, le soutien aux interventions et l'intégration au flux de travail procédural sont mis en avant pour les cathéters guides, les cathéters intermédiaires/d'aspiration et les plateformes de retrait. Les autorisations de 2026 illustrent la manière dont l'innovation circule dans cette chaîne : Perfuze a obtenu l'autorisation 510(k) de la FDA en mars 2026 pour le cathéter d'aspiration à gros calibre Millipede88, destiné à l'aspiration directe autonome, tandis que Penumbra a reçu l'autorisation de la FDA en juin 2026 pour THUNDERBOLT, une plateforme de thrombectomie par aspiration assistée par ordinateur. Cela accroît le rôle des consoles assistées par logiciel, à côté des cathéters et consommables à usage unique.

Paysage concurrentiel

Les quatre acteurs clés sont Medtronic, Stryker, Penumbra et Cerenovus. Medtronic a enregistré 9,846 milliards USD de revenus en neurologie pour l'exercice 2025 et regroupe les récupérateurs Solitaire X avec l'aspiration React et les stents de dérivation de flux Pipeline dans le cadre de contrats de volume. Stryker a généré 1,307 milliard USD de ventes neurovasculaires en 2024 et a ajouté une technologie hémorragique via son rachat de NICO Corporation en 2024. Penumbra continue de mener l'innovation en aspiration avec la plateforme Lightning, tandis que Cerenovus exploite la chaîne d'approvisionnement de Johnson & Johnson pour promouvoir EmboTrap et Cereglide en Europe et en Asie.

Les start-ups exploitent les expirations de brevets sur les premiers récupérateurs. Imperative Care a levé 260 millions USD pour commercialiser le système combiné Zoom qui a réduit les durées de procédure de 25 % dans son essai IMPERATIVE. Le dispositif d'arrêt de flux Comaneci de Rapid Medical et le cathéter en entonnoir ANAIS de Perflow s'attaquent aux morphologies de caillots de niche. Les coûts PMA de la FDA et les audits MDR favorisent les acteurs établis disposant de capitaux importants, mais les concurrents biosimilaires asiatiques commercialisent désormais des récupérateurs à la moitié des prix occidentaux dans les régions sensibles aux coûts, mettant à l'épreuve la fidélité à la marque et comprimant les marges sur l'ensemble du marché des dispositifs de neurothrombectomie.

Leaders du secteur des dispositifs de neurothrombectomie

Medtronic plc

Stryker Corporation

Johnson & Johnson

Penumbra, Inc.

Terumo Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Dispositifs de Neurothrombectomie

- Abbott Laboratories

- Acandis GmbH & Co. KG

- AngioDynamics

- Argon Medical Devices

- Asahi Intecc Co., Ltd.

- Boston Scientific

- Imperative Care

- Inari Medical

- Johnson & Johnson

- Medtronic

- MicroPort

- MicroVention

- Penumbra

- Perflow Medical

- Phenox

- Rapid Medical

- Shanghai HeartCare Medical Technology

- Straub Medical

- Stryker

- Terumo

- ZYLOX-Tonbridge Medical Technology

Lire l'Analyse des Entreprises du Marché des Dispositifs de Neurothrombectomie

Opportunités de marché et perspectives d'avenir

Un espace technologique inexploité émerge autour de l'aspiration à gros calibre, des mécanismes de retrait ajustables et des plateformes de thrombectomie par aspiration assistée par ordinateur visant une ingestion plus rapide du caillot et moins d'échanges de dispositifs. Plusieurs autorisations américaines de 2026 démontrent le rythme d'itération et soutiennent des propositions de valeur différenciées axées sur le succès au premier passage et la simplification du flux de travail. Parmi les exemples figurent le système de thrombectomie mécanique RoVo de Verge Medicals (autorisation 510(k) de la FDA en janvier 2026), le cathéter d'aspiration à gros calibre Millipede88 de Perfuzes (mars 2026), le dispositif ajustable TIGERTRIEVER 25 de Rapid Medicals (avril 2026), et la plateforme de thrombectomie par aspiration assistée par ordinateur THUNDERBOLT de Penumbra (autorisation de la FDA en juin 2026, ainsi qu'un marquage CE en juin 2026).

L'intégration des portefeuilles sur l'ensemble du continuum procédural constitue un autre domaine d'opportunité, les prestataires standardisant de plus en plus les plateaux de thrombectomie et les achats au niveau du système. L'acquisition par Medtronic de Scientia Vascular pour 550 millions USD, finalisée en juin 2026, illustre cette tendance à la consolidation, avec l'intention de combiner des produits d'accès (guides et cathéters) avec des lignes thérapeutiques neurovasculaires établies. Cette structure peut soutenir la contractualisation groupée et une interopérabilité plus étroite entre les dispositifs utilisés depuis l'accès fémoral ou radial jusqu'à l'engagement du caillot intracrânien.

Développements Récents dans le Secteur du Marché des Dispositifs de Neurothrombectomie

- Juillet 2026 : Penumbra a inclus le premier patient dans son étude FORWARD évaluant la thrombectomie mécanique et la thrombectomie par aspiration assistée par ordinateur (CAVT) pour l'AVC ischémique aigu distal. La conception de l'étude soutient la génération de preuves prospectives dans des territoires distaux plus complexes, étendant la validation au-delà des cas d'usage principaux d'occlusion de gros vaisseaux.

- Juin 2026 : Medtronic a finalisé son acquisition de Scientia Vascular pour 550 millions USD afin d'intégrer des produits d'accès neurovasculaire spécialisés à son portefeuille thérapeutique existant. La transaction renforce la couverture de bout en bout pour les procédures liées à l'AVC et soutient un regroupement plus large du portefeuille couvrant guides, cathéters et systèmes de thrombectomie.

- Juillet 2025 : Stryker a annoncé le lancement du système de thrombectomie InThrill sous Inari Medical, élargissant ainsi son éventail de technologies de thrombectomie. Ce lancement ajoute une option de plateforme supplémentaire pour les hôpitaux évaluant la performance des dispositifs, les besoins en formation et la standardisation procédurale dans leurs laboratoires de neurointervention.

Marché des Dispositifs de Neurothrombectomie Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché couvre les revenus générés par les dispositifs utilisés dans les procédures de neurothrombectomie pour retirer ou désagréger les caillots sanguins dans le cerveau, principalement dans le cadre de la prise en charge de l'AVC ischémique aigu. Il comprend le dispositif et les consommables liés à la procédure vendus pour un usage dans les établissements hospitaliers et de soins de l'AVC concernés.

Exclusions du périmètre : les outils neurovasculaires connexes utilisés uniquement pour l'embolisation d'anévrisme, la déviation de flux ou la pose de stent intracrânien sans procédure de thrombectomie sont exclus.

Aperçu de la segmentation

- Par type de produit

- Récupérateurs de stent

- Dispositifs d'aspiration

- Systèmes combinés aspiration-stent

- Cathéters-guides à ballonnet

- Lacs vasculaires et dispositifs de récupération

- Par voie d'accès

- Trans-fémoral

- Trans-radial / Brachial

- Carotidien direct / Percutané

- Par application

- Accident vasculaire cérébral ischémique aigu

- Thrombose d'anévrisme cérébral

- Malformations artérioveineuses et fistules

- Par fenêtre de traitement

- ≤ 6 heures après l'apparition des symptômes

- > 6 à 24 heures (fenêtre étendue)

- > 24 heures (patient se présentant tardivement / AVC au réveil)

- Par utilisateur final

- Hôpitaux

- Centres primaires de prise en charge des AVC

- Centres de chirurgie ambulatoire

- Cliniques d'urgence et spécialisées

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de la population traitée pour l'AVC et du parcours clinique qui alimente la demande en dispositifs, avant de l'aligner sur les recommandations procédurales et les rapports de résultats. Nous nous appuyons sur des tableaux de bord publics relatifs à la charge de morbidité et à la mortalité liées à l'AVC provenant de sources telles que l'Organisation mondiale de la Santé, ainsi que sur des statistiques de surveillance et d'utilisation des soins de santé provenant de sources telles que les CDC américains et d'autres agences nationales de santé.

Pour ancrer les signaux de préparation et d'adoption des procédures, nous utilisons également les publications réglementaires et de sécurité de sources telles que la FDA américaine et l'Agence européenne des médicaments, ainsi que des synthèses de preuves cliniques issues de revues à comité de lecture et d'actes de conférences en neurologie interventionnelle. Un contexte supplémentaire provient des dépôts publics des fabricants de dispositifs et des présentations aux investisseurs, des sites web d'associations liées aux systèmes de soins de l'AVC, et de couvertures de presse fiables sur les mises à jour des recommandations. Lorsqu'un écart existe concernant la répartition des revenus des entreprises ou l'orientation des prix, nous nous appuyons également sur des abonnements payants agréés pour les données financières et de renseignement d'entreprise, ainsi que sur des bases de données de brevets pour valider l'activité d'innovation. Les sources listées ici sont uniquement illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Des données primaires ont été utilisées pour convertir la population de patients victimes d'AVC en un volume de procédures réaliste et une fourchette de prix exploitable, puis pour tester la solidité des hypothèses d'adoption. Nous avons échangé avec un ensemble de cliniciens, de responsables des achats hospitaliers, de distributeurs et de spécialistes produits dans les principales régions, afin que les structures de remboursement, les parcours de soins et les évolutions du mix de dispositifs soient reflétés dans le modèle final.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Dirigeants (CXO) : 14 % | Asie-Pacifique : 49 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 32 % |

| Acteurs plus petits : 19 % | Managers : 55 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

La logique de dimensionnement principale utilise une approche descendante qui reconstruit la demande à partir de l'incidence de l'AVC, de l'éligibilité selon la fenêtre de traitement, et de la part des patients dirigés vers des centres équipés pour la thrombectomie, ce qui est ensuite converti en volumes de procédures. Ces volumes sont tarifés à l'aide d'une fourchette de PVM qui reflète le mix de dispositifs en pratique courante (par exemple, les stents récupérateurs par rapport aux approches privilégiant l'aspiration, et l'utilisation de cathéters guides à ballonnet) et est ajustée par région pour tenir compte des schémas de remboursement et d'achat.

Pour ancrer les totaux, nous corroborons le résultat avec des vérifications ascendantes sélectives telles que des schémas d'utilisation hospitalière échantillonnés, les retours des canaux de distribution sur les volumes unitaires, et l'exposition aux revenus des fournisseurs lorsque celle-ci est publiquement communiquée. Les principales données que nous suivons comprennent les taux de traitement de l'occlusion de gros vaisseaux, les évolutions de la part de la fenêtre de traitement de 6 à 24 heures, le nombre moyen de dispositifs utilisés par cas, la croissance des procédures dans les centres de traitement primaire et complet de l'AVC, et l'évolution des prix liée à la demande de cathéters et de systèmes combinés. Les prévisions sont produites à l'aide d'une analyse de scénarios, où la croissance des procédures et les PVM sont ajustés en fonction de l'expansion attendue des capacités et des évolutions de la pratique clinique, puis alignés sur ce que les experts considèrent comme réalisable pour leur région. Lorsque les données d'un pays sont limitées, nous comblons les lacunes à l'aide d'indicateurs proxy tels que l'infrastructure de soins de l'AVC et les schémas d'adoption historiques, puis nous revérifions le nombre de procédures implicite par centre pour en évaluer la plausibilité.

Validation des données et cycle de mise à jour

Nous validons le modèle par de multiples vérifications afin que le chiffre final ne repose pas sur une seule donnée. Les résultats sont comparés à des signaux indépendants tels que l'activité procédurale déclarée pour l'AVC, le calendrier de lancement des dispositifs, et les changements visibles en matière de remboursement ou de recommandations, puis les écarts sont examinés avant validation finale.

Si une anomalie apparaît, telle qu'un saut soudain du nombre de procédures implicite par site ou un PVM qui ne correspond pas à ce que rapportent les acheteurs, les hypothèses sont revues et les contacts primaires peuvent être recontactés pour confirmer ce qui a changé. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs susceptibles de modifier les volumes ou les prix se produisent. Avant la livraison, un analyste effectue une dernière relecture afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Dimensionnement du marché des dispositifs de neurothrombectomie par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs de neurothrombectomie varient souvent car les produits comptabilisés, la définition de la procédure et les hypothèses d'année ne sont pas cohérents entre les différents éditeurs. Les écarts proviennent également de la manière dont chaque estimation convertit l'activité clinique en revenus de dispositifs, en particulier lorsque les pays présentent des rapports inégaux sur les procédures d'AVC.

Les dispositifs neurovasculaires annexes utilisés uniquement pour l'embolisation d'anévrisme et la déviation de flux se situent hors du périmètre de Mordor Intelligence, ce qui réduit le bassin de revenus par rapport aux estimations qui traitent l'ensemble du panier d'interventions neurovasculaires comme un seul marché. Des écarts peuvent également provenir de la manière dont les entreprises traitent l'extension de la fenêtre de 6 à 24 heures, du fait que les cathéters guides à ballonnet et l'utilisation d'accessoires soient ou non tarifés dans le cas moyen, et du fait que la conversion des devises soit effectuée à un taux moyen annuel ou à un instant donné.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,83 milliard USD (2025) | |

| Revue professionnelle A | 0,74 milliard USD (2024) | Utilise une année de base antérieure et un horizon plus long, et la logique de dimensionnement n'est pas clairement liée à l'éligibilité des patients traités selon la fenêtre temporelle, ce qui peut sous-estimer l'accélération à court terme des procédures. |

| Cabinet de conseil régional B | 0,76 milliard USD (2025) | Applique des hypothèses de PVM conservatrices et semble se concentrer sur un ensemble de dispositifs plus restreint par cas, ce qui peut manquer les revenus liés à l'utilisation courante d'accessoires dans les flux de travail habituels de thrombectomie. |

Entre les trois chiffres, l'écart s'explique principalement par ce qui est comptabilisé par procédure et par la rapidité avec laquelle l'éligibilité et l'expansion des capacités se traduisent en croissance de volume. En maintenant les données ancrées aux volumes de procédures, au mix de dispositifs et à des vérifications de prix spécifiques par région, les étapes de dimensionnement restent faciles à suivre et peuvent être reproduites lorsque de nouveaux signaux cliniques ou de remboursement apparaissent.

Questions clés auxquelles le rapport répond

À quel rythme le marché des dispositifs de neurothrombectomie devrait-il croître entre 2026 et 2031 ?

Le marché devrait se développer de 0,874 milliard USD en 2026 à 1,19 milliard USD d'ici 2031, à un TCAC de 6,47 %.

Quelle catégorie de produits progresse le plus rapidement ?

Les dispositifs d'aspiration devraient croître à un TCAC de 10,13 % jusqu'en 2031 en raison de la réduction des durées de procédure et des coûts.

Quelle région affiche la croissance future la plus élevée ?

L'Asie-Pacifique devrait afficher un TCAC de 8,12 %, portée par les déploiements obligatoires de centres AVC en Chine et en Inde.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils des parts de marché ?

Les centres de chirurgie ambulatoire prennent en charge les cas d'infarctus stable à petit noyau sous sédation consciente, permettant une sortie en 23 heures et réduisant les coûts d'établissement.

Qu'est-ce qui limite l'adoption dans les pays à faible revenu ?

Les coûts des dispositifs de 15 000 à 40 000 USD par cas, la faible couverture d'assurance et les droits de douane à l'importation maintiennent la pénétration en dessous de 2 % des patients éligibles.

Dernière mise à jour de la page le: