Taille et part de marché des oxymètres cérébraux somatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 215.56 Millions de dollars américains |

| Taille du Marché (2031) | 290.33 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

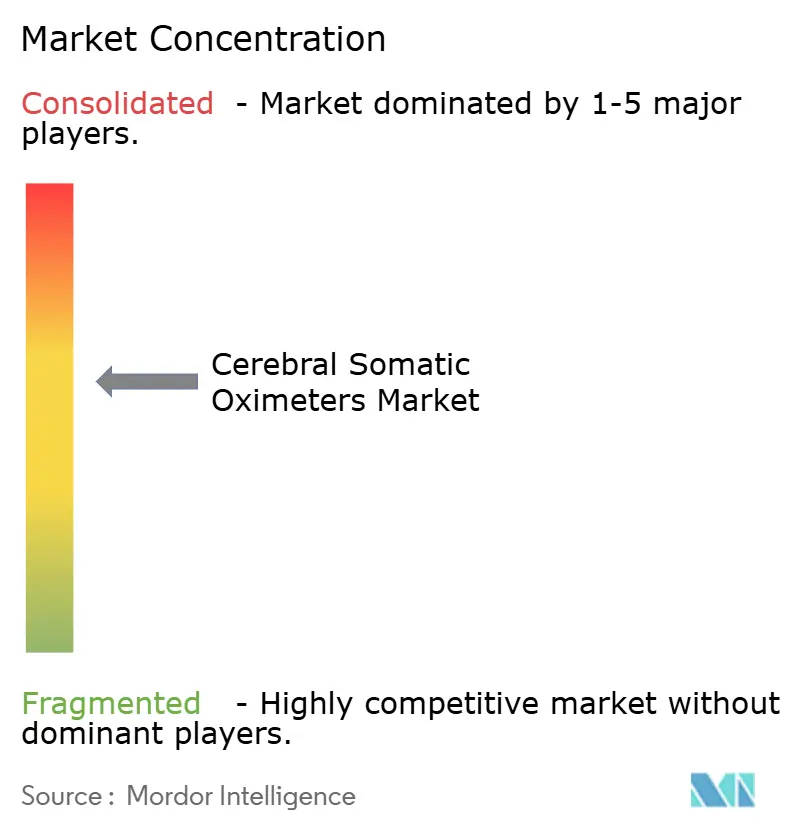

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des oxymètres cérébraux somatiques par Mordor Intelligence

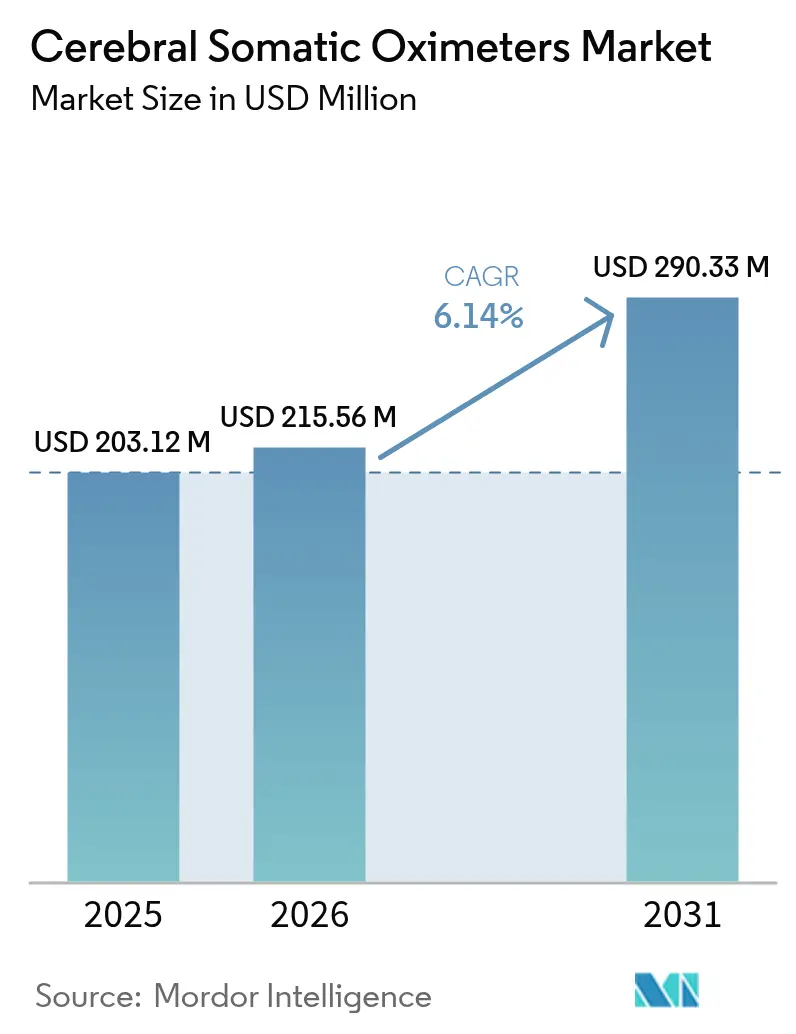

La taille du marché des oxymètres cérébraux somatiques était évaluée à 203,12 millions USD en 2025 et devrait croître de 215,56 millions USD en 2026 pour atteindre 290,33 millions USD d'ici 2031, à un TCAC de 6,14 % durant la période de prévision (2026-2031). Cette expansion découle de forces convergentes : le vieillissement des populations qui accroît la demande chirurgicale, la hausse des volumes mondiaux de procédures dans les spécialités cardiaques, vasculaires et neurologiques, ainsi que des avancées soutenues en spectroscopie dans le proche infrarouge permettant une surveillance en temps réel de l'oxygénation du cerveau et des tissus somatiques. La consolidation parmi les fabricants de dispositifs élargit les portefeuilles technologiques et leur portée géographique, tandis que des remboursements favorables dans les pays à revenu élevé raccourcissent les délais de récupération pour les hôpitaux investissant dans une surveillance avancée. Parallèlement, les marchés émergents augmentent leurs dépenses en capital dans l'infrastructure périopératoire, renforçant ainsi la croissance des volumes à long terme. En définitive, les algorithmes multivariables intégrant l'oxymétrie cérébrale aux signaux hémodynamiques et électrophysiologiques améliorent l'aide à la décision et renforcent la proposition de valeur clinique des plateformes de surveillance intégrée.

Points clés du rapport

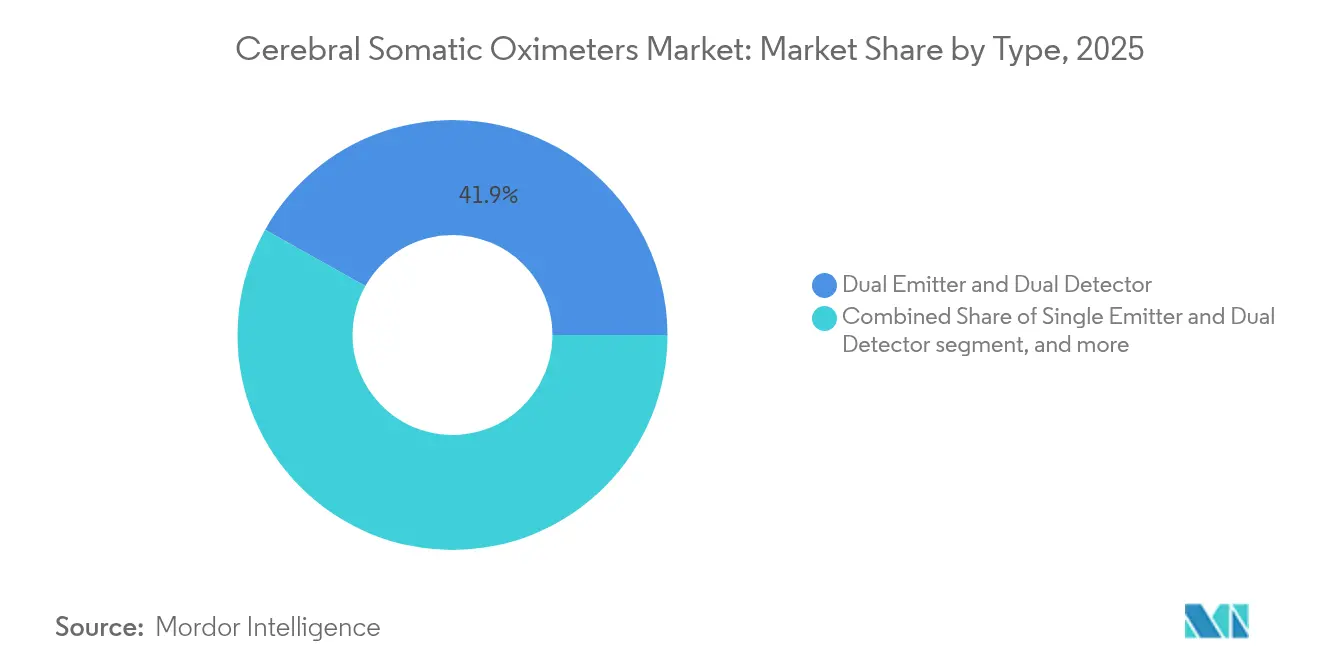

- Par type, les configurations à émetteur double et détecteur double détenaient 41,85 % de la part de marché des oxymètres cérébraux somatiques en 2025, tandis que les autres types émergents affichaient le TCAC le plus rapide à 8,02 % de 2025 à 2031.

- Par application, la chirurgie cardiaque représentait 44,90 % des revenus en 2025, tandis que les applications en neurochirurgie et traumatisme crânien progressaient à un TCAC de 7,63 % jusqu'en 2031.

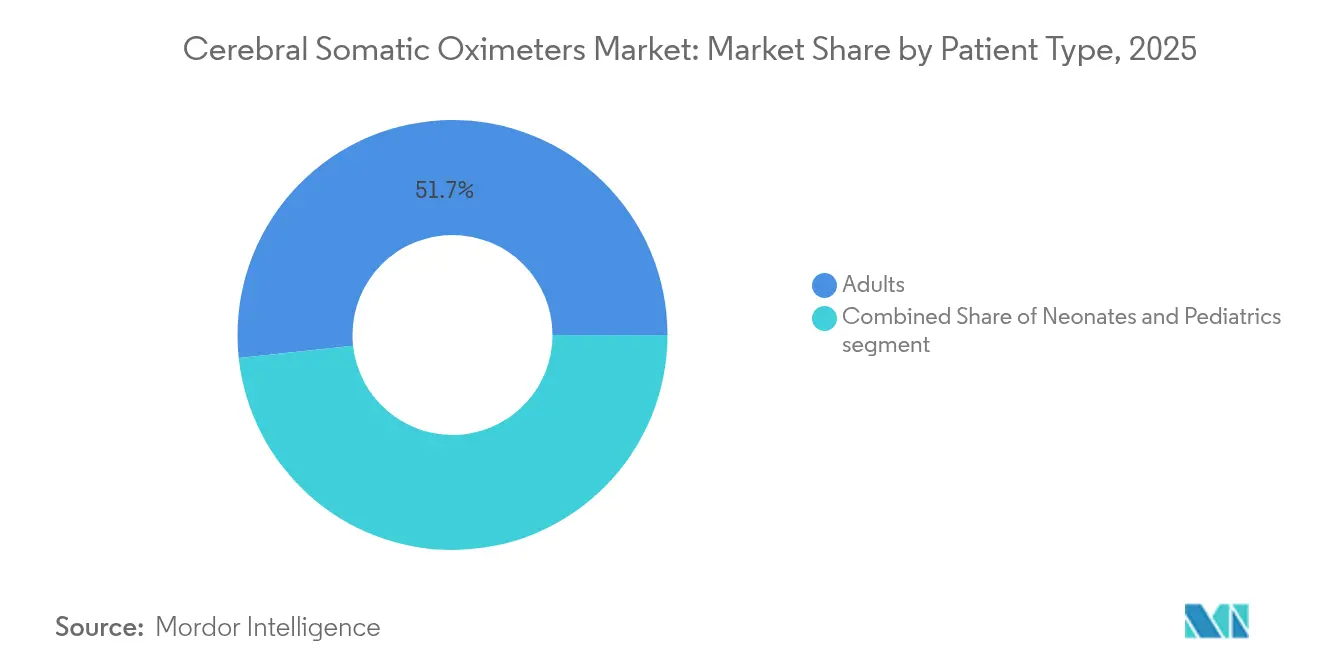

- Par type de patient, les procédures adultes représentaient 51,70 % de la demande en 2025, tandis que la surveillance néonatale enregistre le TCAC le plus élevé à 8,19 % grâce à des capteurs conçus spécifiquement pour les prématurés.

- Par utilisateur final, les hôpitaux et cliniques captaient 54,85 % des revenus en 2025, tandis que les centres de chirurgie ambulatoire devraient afficher un TCAC robuste de 8,88 % jusqu'en 2031.

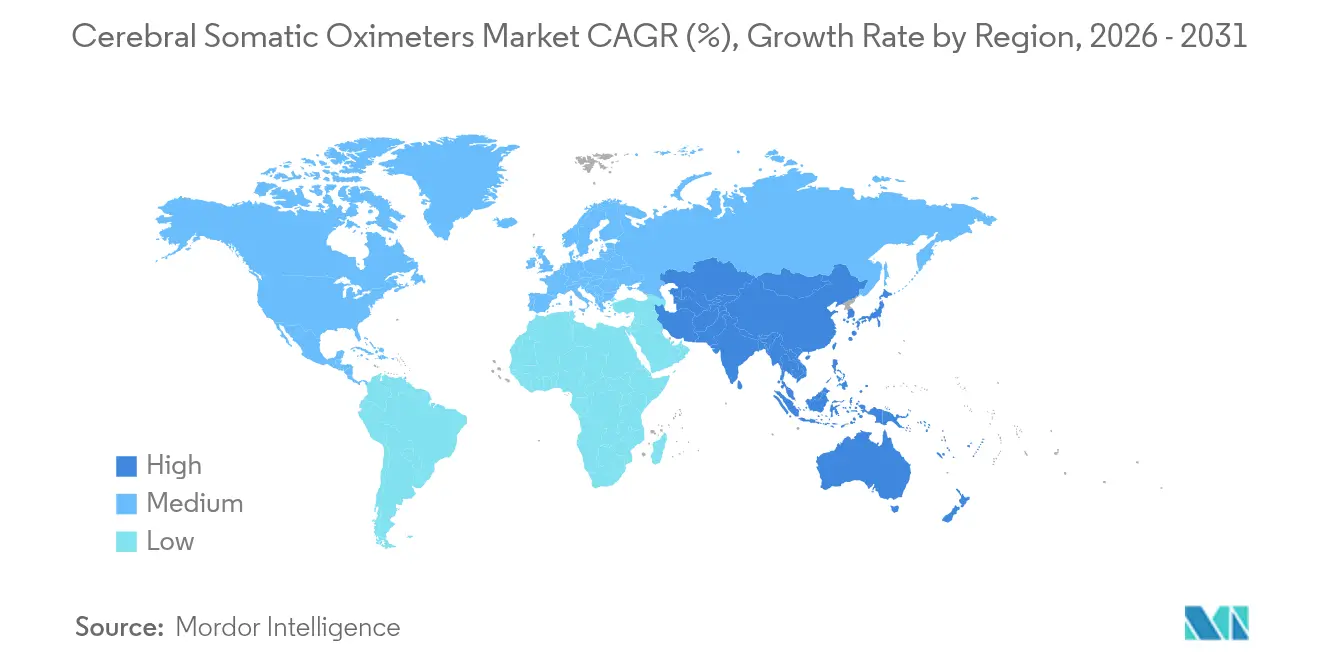

- Par géographie, l'Amérique du Nord était en tête avec 41,10 % des revenus en 2025, mais la région Asie-Pacifique a enregistré le TCAC le plus fort à 7,10 %, portée par la forte prévalence des maladies cardiovasculaires et une expansion rapide des infrastructures.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des oxymètres cérébraux somatiques

Analyse de l'impact des moteurs*

| Moteur | Impact (%) (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies cardiovasculaires et neurologiques | +1.2% | Mondial, plus prononcé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante de normes avancées de surveillance périopératoire | +1.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de dispositifs peu invasifs et de soins de proximité | +1.1% | Mondial, portée par les marchés développés | Moyen terme (2-4 ans) |

| Hausse des volumes de procédures chirurgicales dans les économies émergentes | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Avancées technologiques dans les capteurs de spectroscopie dans le proche infrarouge | +0.8% | Mondial, avec des pôles d'innovation aux États-Unis, dans l'UE et au Japon | Court terme (≤ 2 ans) |

| Initiatives gouvernementales favorables et politiques de remboursement | +0.5% | Amérique du Nord, marchés sélectifs de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies cardiovasculaires et neurologiques

Les maladies cardiovasculaires demeurent la première cause de mortalité mondiale, générant une demande constante de surveillance de l'oxygénation cérébrale en périopératoire lors des pontages cardiaques et réparations valvulaires. Les accidents vasculaires cérébraux et les traumatismes crâniens s'ajoutent à ces volumes, les Centres pour le contrôle et la prévention des maladies (CDC) signalant 2,8 millions de cas de traumatismes crâniens et 795 000 accidents vasculaires cérébraux par an aux États-Unis[1]Centres pour le contrôle et la prévention des maladies, « Statistiques sur les traumatismes crâniens et les accidents vasculaires cérébraux », cdc.gov. Les patients âgés présentent souvent de multiples comorbidités qui accroissent le risque d'hypoxie cérébrale, rendant la surveillance en temps réel indispensable lors de chirurgies complexes. Les avancées en spectroscopie dans le proche infrarouge à double longueur d'onde fournissent désormais des données quantitatives résolues en profondeur qui réduisent la contamination extracranienne. Alors que les systèmes de santé cherchent à réduire le dysfonctionnement cognitif postopératoire, les directives cliniques positionnent de plus en plus l'oxymétrie cérébrale comme norme de soins.

Adoption croissante de normes avancées de surveillance périopératoire

Les sociétés cliniques intègrent l'oxymétrie cérébrale dans les listes de contrôle périopératoires actualisées, en s'appuyant sur des données probantes montrant que la détection précoce de la désaturation cérébrale réduit les taux de complications. Les recommandations 2024 de l'Association américaine de cardiologie (AHA)/Collège américain de cardiologie (ACC) préconisent une neuromonitoring complète pour les cas cardiaques à haut risque[2]Association américaine de cardiologie, « Recommandation 2024 de l'AHA/ACC pour la prise en charge des patients cardiaques », ahajournals.org. L'ELSO recommande la spectroscopie dans le proche infrarouge pour la gestion de l'ECMO, tandis que le consensus I-PROTECT fournit des plages de référence qui simplifient l'interprétation au chevet du patient. Les voies Breakthrough Devices et Safety & Performance Based Pathway de la FDA accélèrent les autorisations pour les capteurs innovants, réduisant les délais de mise sur le marché[3]Administration américaine des denrées alimentaires et des médicaments (FDA), « Programme Breakthrough Devices », fda.gov. Les hôpitaux scandinaves sont pionniers dans les ensembles de neuromonitoring multimodal associant l'oxymétrie cérébrale au BIS et à l'EEG traité, établissant des modèles mondiaux reproductibles.

Demande croissante de dispositifs peu invasifs et de soins de proximité

Les transferts de procédures vers l'ambulatoire stimulent les besoins en moniteurs portables offrant une précision comparable à celle des appareils hospitaliers. Les centres ambulatoires préfèrent les consoles compactes connectées à des capteurs adhésifs sans fil qui raccourcissent les temps de rotation. Les bandeaux frontaux portables diffusent désormais les données d'oxygénation cérébrale vers des tableaux de bord en nuage, permettant aux anesthésistes de superviser plusieurs salles simultanément. Les utilisations en soins de proximité s'étendent aux services d'urgence, où des mesures rapides de saturation cérébrale orientent la réanimation et le contrôle de la pression intracrânienne. Des architectures optiques sans contact en cours de développement visent à éliminer les coûts des consommables et le risque d'infection, ouvrant la voie à des programmes de rééducation à domicile après un accident vasculaire cérébral.

Hausse des volumes de procédures chirurgicales dans les économies émergentes

L'Asie-Pacifique dépasse l'Europe en nombre total de chirurgies cardiovasculaires alors que la Chine, l'Inde et le Japon financent des expansions hospitalières et des programmes de dépistage populationnel. Les gouvernements allouent des budgets aux indicateurs de qualité périopératoire, et des acteurs locaux proposent des oxymètres à prix compétitif configurés pour des environnements à fort volume. Les fournisseurs multinationaux localisent les consommables pour répondre aux seuils d'approvisionnement, en s'appuyant sur des partenariats public-privé qui associent les dispositifs à une formation numérique. La progression de la couverture d'assurance maladie dans ces pays atténue davantage les obstacles en capital, soutenant l'adoption de systèmes premium de surveillance cérébrale.

Analyse de l'impact des freins*

| Frein | Impact (%) (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés en capital et en consommables des dispositifs | –1.4% | Mondial, plus aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Preuves cliniques limitées reliant la surveillance à l'amélioration des résultats | –0.8% | Mondial, en particulier dans les régions sensibles aux coûts | Long terme (≥ 4 ans) |

| Lacunes en matière de remboursement dans les pays à revenu faible et intermédiaire | –0.6% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Pression concurrentielle des modalités alternatives de neuromonitoring | –0.4% | Mondial, plus élevée dans les centres tertiaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés en capital et en consommables des dispositifs

Les consoles avancées d'oxymétrie cérébrale se vendent entre 15 000 et 50 000 USD, un investissement conséquent pour les hôpitaux secondaires. Les capteurs à usage unique ajoutent 25 à 75 USD par cas, pesant sur les budgets des centres à fort volume. Les comités d'achat favorisent souvent les équipements d'imagerie polyvalents plutôt que les moniteurs spécialisés, retardant l'adoption même lorsque les équipes cliniques défendent le suivi de la saturation cérébrale. Les marchés émergents ressentent les obstacles de coûts de manière la plus aiguë, bien que les portefeuilles de capteurs échelonnés et les sondes validées à la réutilisation commencent à réduire les dépenses d'exploitation.

Preuves cliniques limitées reliant la surveillance à l'amélioration des résultats

Si les études observationnelles suggèrent une réduction des événements neurologiques lorsque l'oxymétrie cérébrale guide la perfusion, les grands essais randomisés restent rares. Les méta-analyses rapportent des résultats mitigés concernant la réduction des accidents vasculaires cérébraux ou de la mortalité, incitant les payeurs à demander des preuves plus solides avant un remboursement étendu. Les fabricants de dispositifs cofinancent des registres multicentres pour collecter des données de résultats en conditions réelles, et des sociétés telles que la Société de chirurgie thoracique (STS) collaborent à la standardisation des critères d'évaluation. Au fur et à mesure que les prochains essais publient leurs résultats, les lacunes dans les données probantes pourraient se combler, mais l'incertitude actuelle freine les achats dans les systèmes de santé sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les configurations à émetteur double dominent l'évolution technologique

Les systèmes à émetteur double et détecteur double ont généré la plus grande tranche de revenus en 2025, représentant 41,85 % du marché des oxymètres cérébraux somatiques. Ces plateformes optimisent le rapport signal/bruit, offrant aux chirurgiens des lectures stables malgré le mouvement des patients et les interférences de l'électrocautère. En termes de valeur, la taille du marché des oxymètres cérébraux somatiques pour la technologie à émetteur double devrait croître à un TCAC de 5,92 % jusqu'en 2031, reflétant des cycles réguliers de renouvellement du capital dans les centres tertiaires. Les autres architectures émergentes, notamment les variantes sans fil et portables, affichent un TCAC de 8,02 % à mesure que l'efficacité des batteries et les protocoles de confidentialité Bluetooth arrivent à maturité.

Les tendances complémentaires incluent des solutions multimodales intégrées fusionnant la spectroscopie dans le proche infrarouge avec l'EEG et l'électromyographie, comme le démontre l'acquisition de TMSi par Artinis Medical Systems. Les prototypes de spectroscopie dans le proche infrarouge en domaine temporel progressent vers un lancement commercial, offrant des données résolues en profondeur qui atténuent la contamination extracranienne. Les désignations Breakthrough de la FDA raccourcissent l'entrée sur le marché pour les nouveaux réseaux de diodes laser, et le regroupement de propriété intellectuelle s'intensifie autour des algorithmes de couplage optique. Collectivement, ces innovations élargissent les cas d'utilisation adressables au-delà du bloc opératoire vers la neuro-rééducation et la physiologie sportive, élargissant ainsi le marché des oxymètres cérébraux somatiques.

Par application : la domination de la chirurgie cardiaque fait face au défi neurologique

La chirurgie cardiaque a conservé 44,90 % des revenus en 2025, soutenue par la surveillance obligatoire de la perfusion cérébrale lors de la circulation extracorporelle. Au niveau du segment, la taille du marché des oxymètres cérébraux somatiques pour la chirurgie cardiaque devrait atteindre 123,36 millions USD d'ici 2031, avec un TCAC stable de 5,18 % à mesure que les procédures de réparation valvulaire et aortique augmentent dans les populations vieillissantes. Les applications en neurochirurgie et en traumatisme crânien s'accélèrent à un TCAC de 7,63 % alors que les unités de soins intensifs adoptent l'oxymétrie cérébrale pour guider la gestion des ventilateurs et des agents vasoactifs.

Au-delà de ces indications principales, les interventions vasculaires, la réanimation des arrêts cardiaques pédiatriques et les circuits d'ECMO intègrent des objectifs de saturation cérébrale dans les algorithmes de perfusion. Les recommandations des lignes directrices de l'ELSO et de l'Association américaine de cardiologie (AHA) renforcent la confiance clinique, tandis que les mises à jour logicielles superposent les indices d'autorégulation sur les écrans de tendances en direct. Au fur et à mesure que les registres de résultats collectent des données comparatives, la croissance centrée sur la neurologie pourrait réduire l'écart avec l'utilisation cardiaque, reconfigurant le mix applicatif d'ici la fin de la décennie.

Par type de patient : les procédures adultes stimulent les volumes tandis que l'innovation néonatale s'accélère

Les cas adultes représentaient 51,70 % des procédures mondiales en 2025, ancrant la demande de base. La concentration des revenus s'aligne sur les charges de cas cardiaques et vasculaires élevées chez les personnes âgées, une cohorte sujette aux déficits cognitifs dus à l'hypoxie cérébrale. La taille du marché des oxymètres cérébraux somatiques pour la surveillance adulte devrait s'étendre à un TCAC de 5,62 % grâce à la croissance des procédures et au remplacement des consoles.

L'utilisation néonatale, bien que plus limitée aujourd'hui, affiche le TCAC le plus rapide à 8,19 % grâce à des sondes conçues spécifiquement, comme le capteur NOAH d'OxyPrem. La prématurité touche 10 % des naissances mondiales, et les cliniciens surveillent désormais l'oxygène cérébral en continu pour prévenir l'hémorragie intraventriculaire. Les algorithmes pédiatriques adaptés aux faibles volumes sanguins et aux fréquences cardiaques élevées améliorent la précision, renforçant l'adoption. Les fabricants de taille moyenne s'associent aux hôpitaux pédiatriques pour affiner les facteurs de forme et constituer des bases de données de référence, soutenant la hausse à long terme des revenus néonatals.

Par utilisateur final : la domination hospitalière mise à l'épreuve par l'essor de l'ambulatoire

Les hôpitaux et cliniques ont capté 54,85 % des ventes en 2025, tirant parti d'une infrastructure établie et de la compétence du personnel. Ces établissements absorbent des consoles multi-paramètres premium connectées aux dossiers de santé électroniques. La taille du marché des oxymètres cérébraux somatiques pour les établissements hospitaliers devrait croître à un TCAC de 5,33 % jusqu'en 2031, avec une croissance portée par la complexité chirurgicale et le remboursement lié aux indicateurs de qualité.

Les centres de chirurgie ambulatoire enregistrent un TCAC de 8,88 % alors que les payeurs orientent les procédures à faible risque hors des murs hospitaliers. Les moniteurs portables tout-en-un répondent aux besoins des centres de chirurgie ambulatoire en termes de rotation rapide, d'encombrement réduit et de consommables simplifiés. Certains fournisseurs proposent des offres par abonnement où le coût en capital est intégré dans le tarif des capteurs par cas, facilitant la trésorerie des centres de chirurgie ambulatoire. Les services médicaux d'urgence et la télésurveillance à domicile constituent des nœuds de demande de niche mais en hausse, alors que les systèmes de santé poursuivent des voies de soins décentralisés.

Analyse géographique

L'Amérique du Nord représentait 41,10 % des revenus en 2025, soutenue par les paiements complémentaires des Centres pour les services Medicare et Medicaid (CMS) et les voies FDA qui accélèrent l'approbation de nouveaux dispositifs. Les volumes élevés de procédures en chirurgie cardiaque et vasculaire soutiennent une consommation régulière de capteurs, et les grands réseaux de santé intégrés adoptent des contrats à l'échelle de l'entreprise qui regroupent les consommables à grande échelle. La familiarité des cliniciens avec l'oxymétrie cérébrale, combinée à la mitigation du risque de poursuites pour faute professionnelle, sous-tend les achats continus.

L'Europe se classe deuxième en valeur, avec des systèmes de santé matures mettant l'accent sur la sécurité des patients. Les plateformes multimodales portant le marquage CE dominent les hôpitaux universitaires, et les marchés publics récompensent souvent les fournisseurs présentant des données de rentabilité liées à la réduction des séjours en unité de soins intensifs. Les pays nordiques définissent les meilleures pratiques, en utilisant des objectifs de saturation cérébrale lors de l'induction anesthésique et dans les unités de soins post-opératoires intermédiaires. Les consortiums de recherche paneuropéens, tels qu'EuroNIRS, développent des indicateurs de résultats uniformes qui guident l'harmonisation des remboursements.

L'Asie-Pacifique affiche le TCAC le plus rapide à 7,10 %, portée par l'expansion de la capacité hospitalière en Chine et le leadership japonais en R&D de capteurs optiques. Les fabricants régionaux localisent leur production pour se qualifier aux programmes d'appels d'offres, et les chaînes privées spécialisées en cardiologie en Inde adoptent l'oxymétrie cérébrale pour différencier la qualité de leurs services. Les régimes d'assurance maladie gouvernementaux dans les pays de l'ASEAN élargissent la couverture des chirurgies complexes, stimulant indirectement la demande de moniteurs. Parallèlement, les coentreprises avec des entreprises électroniques nationales accélèrent la commercialisation de capteurs sans fil, apportant des unités optimisées en coûts aux hôpitaux de niveau intermédiaire. L'Amérique du Sud et le Moyen-Orient et Afrique montrent une adoption progressive à mesure que les programmes de formation diffusent les normes de neuromonitoring périopératoire.

Paysage concurrentiel

Le marché reflète une concentration modérée, Masimo, Medtronic et Edwards Lifesciences ancrant des positions de part mondiale tout en laissant de la place aux innovateurs agiles. L'acquisition pour 4,2 milliards USD par BD de la division Soins critiques d'Edwards et l'acquisition préalable de CASMED pour 100 millions USD par Edwards illustrent des mouvements stratégiques visant à sécuriser des portefeuilles exclusifs d'oxymétrie tissulaire. Les acteurs établis investissent dans des algorithmes d'apprentissage automatique qui prévoient la désaturation cérébrale à l'avance de plusieurs minutes, permettant des ajustements proactifs de la perfusion.

Les entreprises émergentes exploitent des lasers à état solide, des photomultiplicateurs en silicium et des substrats à circuits flexibles pour créer des dispositifs portables plus légers. Les partenariats entre spécialistes de l'optique et développeurs d'électrophysiologie, comme la fusion Artinis–TMSi, jettent les bases de casques combinant la spectroscopie fonctionnelle dans le proche infrarouge et l'EEG. Les barrières de propriété intellectuelle autour de la spectroscopie dans le proche infrarouge résolue en profondeur et des logiciels d'étalonnage des capteurs élèvent les obstacles à l'entrée, tandis que les acteurs matures exploitent leurs réseaux de services mondiaux pour sécuriser des contrats de consommables à long terme. Les concurrents de la gamme économique, notamment en provenance de Chine, misent sur des patchs sans fil abordables qui répondent aux marchés sensibles aux prix sans compromettre la qualité fondamentale.

L'intelligence artificielle différencie de plus en plus les offres : les modèles prédictifs intègrent des flux en temps réel de la fraction inspirée d'oxygène (FiO2), de la pression artérielle moyenne (PAM) et de la température pour suggérer des objectifs de perfusion personnalisés. Les tableaux de bord en nuage comparent les tendances de saturation à des cohortes anonymisées, fournissant aux chirurgiens des analyses comparatives. Sur la période de prévision, la concurrence devrait se concentrer sur des écosystèmes périopératoires holistiques plutôt que sur des dispositifs autonomes, poussant les fournisseurs à obtenir des certifications d'interopérabilité avec les principaux systèmes d'information anesthésique.

Leaders du secteur des oxymètres cérébraux somatiques

Medtronic Plc

Edwards Lifesciences

Nonin Medical, Inc.

ISS Inc.

Masimo Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : NIRx Medical Technologies et Artinis Medical Systems ont formé un partenariat stratégique soutenu par Gilde Healthcare pour accélérer l'innovation en spectroscopie fonctionnelle dans le proche infrarouge et élargir leur portée mondiale tout en conservant leur indépendance opérationnelle.

- Octobre 2024 : Artinis Medical Systems a acquis Twente Medical Systems International, combinant la spectroscopie optique dans le proche infrarouge avec l'électrophysiologie pour une surveillance cérébrale multimodale.

- Novembre 2024 : Nexstim et Brainlab ont entamé une collaboration financée par des capitaux propres allant jusqu'à 5,1 millions EUR pour intégrer la cartographie corticale non invasive avec la neuromonitoring peropératoire.

Portée du rapport mondial sur le marché des oxymètres cérébraux somatiques

Selon le périmètre du rapport, les oxymètres cérébraux somatiques sont des dispositifs de surveillance non invasifs qui utilisent la spectroscopie dans le proche infrarouge pour mesurer la saturation régionale en oxygène (rSO₂) dans le cerveau et d'autres tissus.

Le marché des oxymètres cérébraux somatiques est segmenté par type (émetteur double et détecteur double, émetteur simple et détecteur double, autres types), application (chirurgie cardiaque, chirurgie vasculaire, neurochirurgie et traumatisme crânien, autres applications), type de patient (nouveau-nés, pédiatrie, adultes), utilisateur final (hôpitaux et cliniques, centres de chirurgie ambulatoire, autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays à travers les principales régions mondiales. Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Émetteur double et détecteur double |

| Émetteur simple et détecteur double |

| Autres types |

| Chirurgie cardiaque |

| Chirurgie vasculaire |

| Neurochirurgie et traumatisme crânien |

| Autres applications |

| Nouveau-nés |

| Pédiatrie |

| Adultes |

| Hôpitaux et cliniques |

| Centres de chirurgie ambulatoire |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Émetteur double et détecteur double | |

| Émetteur simple et détecteur double | ||

| Autres types | ||

| Par application | Chirurgie cardiaque | |

| Chirurgie vasculaire | ||

| Neurochirurgie et traumatisme crânien | ||

| Autres applications | ||

| Par type de patient | Nouveau-nés | |

| Pédiatrie | ||

| Adultes | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres de chirurgie ambulatoire | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des oxymètres cérébraux somatiques ?

Le marché des oxymètres cérébraux somatiques est évalué à 215,56 millions USD en 2026.

À quelle vitesse la demande en oxymètres cérébraux somatiques va-t-elle croître jusqu'en 2031 ?

Les ventes devraient augmenter à un TCAC de 6,14 %, pour atteindre 290,33 millions USD d'ici 2031.

Quelle application génère le plus grand chiffre d'affaires ?

La chirurgie cardiaque est en tête avec 44,90 % des revenus mondiaux en 2025.

Quel groupe de patients connaît la croissance la plus rapide ?

La surveillance néonatale affiche le TCAC le plus élevé à 8,19 %, portée par des capteurs spécialisés.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique enregistre un TCAC de 7,10 %, portée par la hausse des volumes de procédures et les dépenses en infrastructures.

Qui sont les principaux fournisseurs ?

Masimo, Medtronic et Edwards Lifesciences dominent le paysage concurrentiel, tandis que des innovateurs spécialisés tels qu'Artinis et NIRx gagnent en dynamisme.

Dernière mise à jour de la page le: