Taille et Part du Marché de la Biopsie Liquide du Cancer du Poumon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

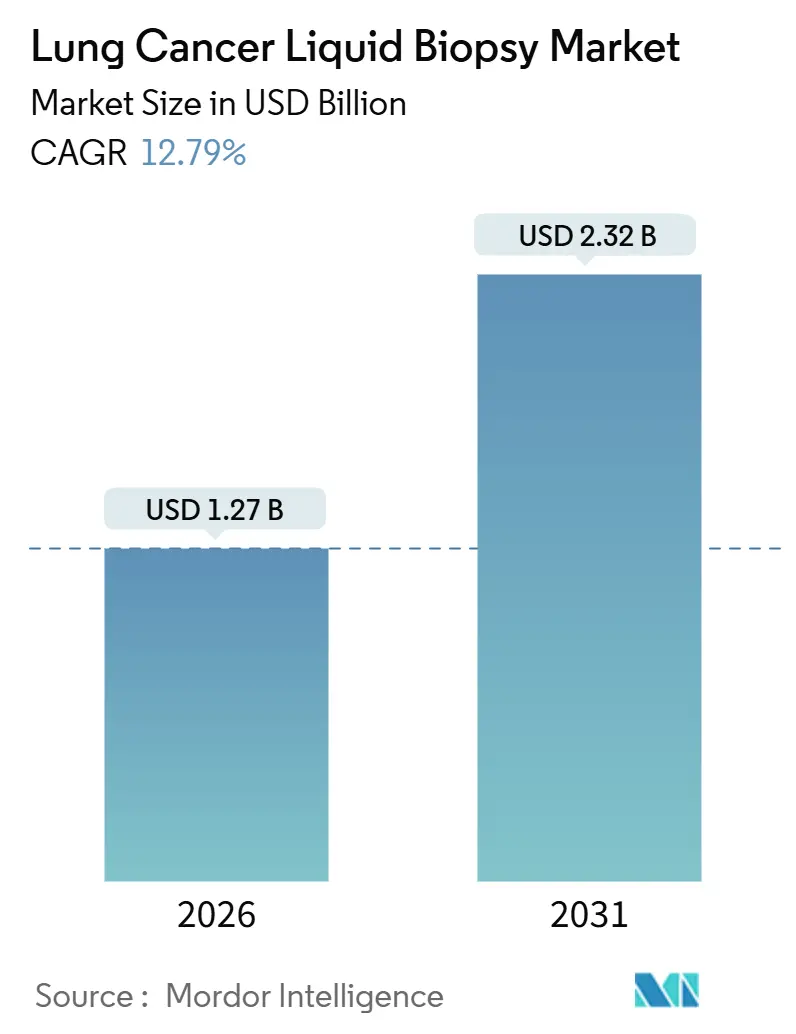

| Taille du Marché (2026) | 1.27 Milliards de dollars |

| Taille du Marché (2031) | 2.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.79% CAGR |

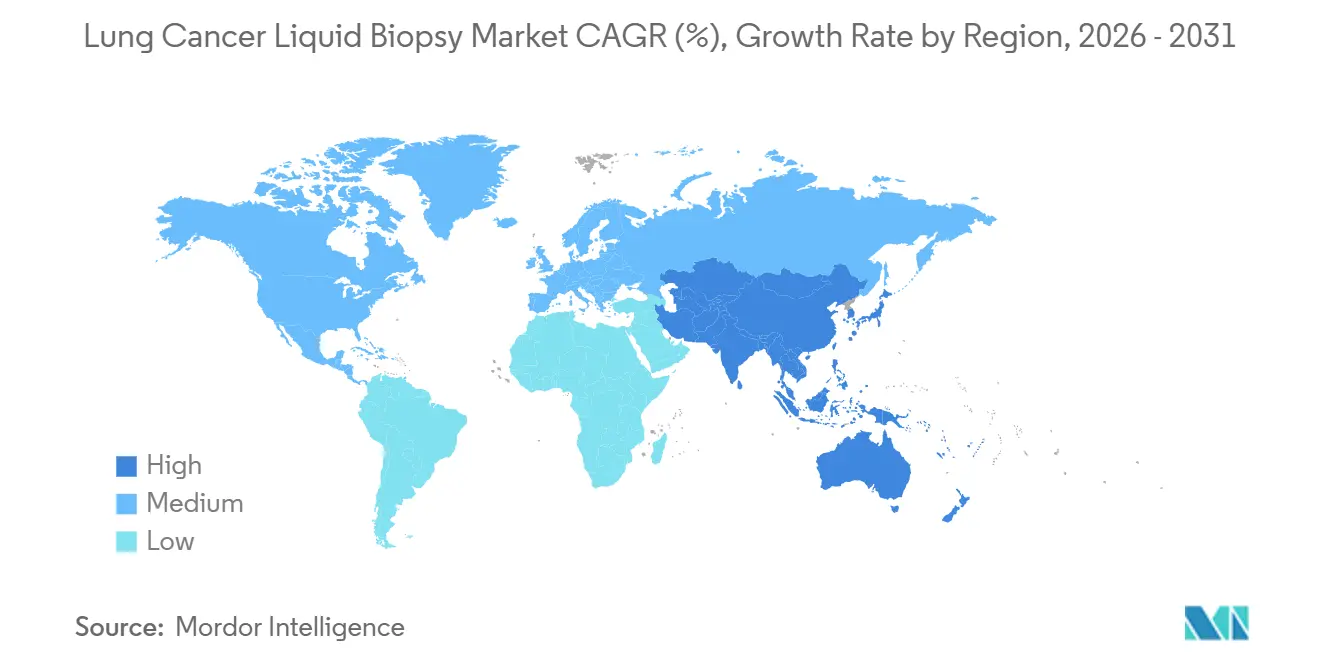

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Biopsie Liquide du Cancer du Poumon par Mordor Intelligence

La taille du marché de la biopsie liquide du cancer du poumon devrait atteindre 1,27 milliard USD en 2026 et 2,32 milliards USD d'ici 2031, à un TCAC de 12,79 %, soulignant comment la clarté réglementaire, un remboursement plus large et une validation clinique robuste ont fait du profilage génomique sanguin une option diagnostique de première ligne. Les mises à jour des recommandations cliniques, la hausse de l'incidence de la maladie et la demande pharmaceutique en matière de surveillance moléculaire maintiennent les volumes de tests en progression, tandis que l'innovation multi-analytes attire de nouveaux investisseurs malgré des lacunes persistantes en matière de sensibilité analytique. Les fournisseurs disposant de tests homologués par la FDA bénéficient d'avantages de premier entrant, car le paiement Medicare ancre désormais la tarification commerciale, et les laboratoires des systèmes de santé internalisent les flux de travail pour protéger leurs marges. La rivalité concurrentielle se concentre sur la sécurisation d'accords de co-développement pharmaceutique et sur la constitution de jeux de données suffisamment volumineux pour alimenter des algorithmes d'apprentissage automatique qui affinent l'interprétation des biomarqueurs. L'Asie-Pacifique émerge comme la région à la croissance la plus rapide grâce aux récentes décisions de remboursement de la Chine et du Japon, même si l'Amérique du Nord détient toujours la plus grande part des revenus mondiaux.

Principaux Enseignements du Rapport

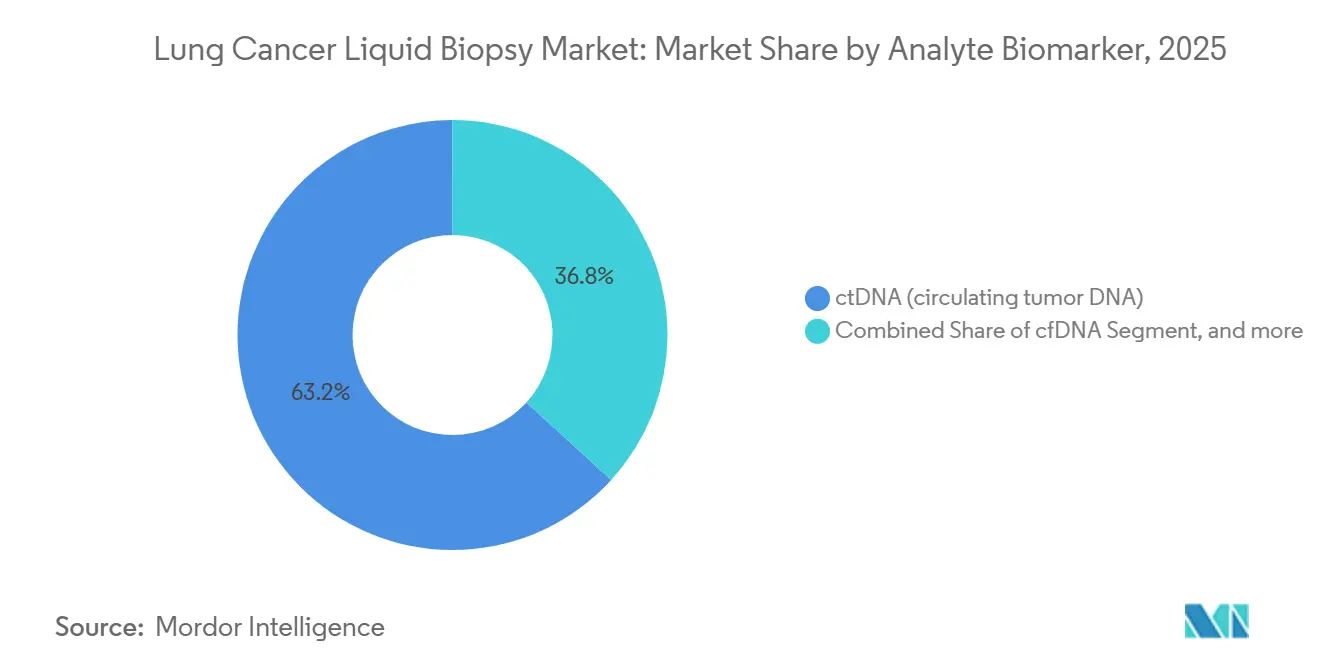

- Par analyte, l'ADN tumoral circulant détenait 63,23 % de la part du marché de la biopsie liquide du cancer du poumon en 2025, tandis que les exosomes et les vésicules extracellulaires devraient se développer à un TCAC de 14,54 % jusqu'en 2031.

- Par technologie, le séquençage de nouvelle génération représentait 54,32 % des revenus de 2025, tandis que la fragmentomique et l'analyse de méthylation devraient afficher un TCAC de 14,22 % jusqu'en 2031.

- Par cas d'usage clinique, la sélection thérapeutique était en tête avec 41,54 % des revenus en 2025 ; la surveillance de la maladie résiduelle minimale devrait croître à un TCAC de 14,88 % jusqu'en 2031.

- Par sous-type, la maladie à cellules non petites représentait 82,45 % du volume de tests en 2025, mais la maladie à petites cellules devrait croître à un TCAC de 14,67 % d'ici 2031.

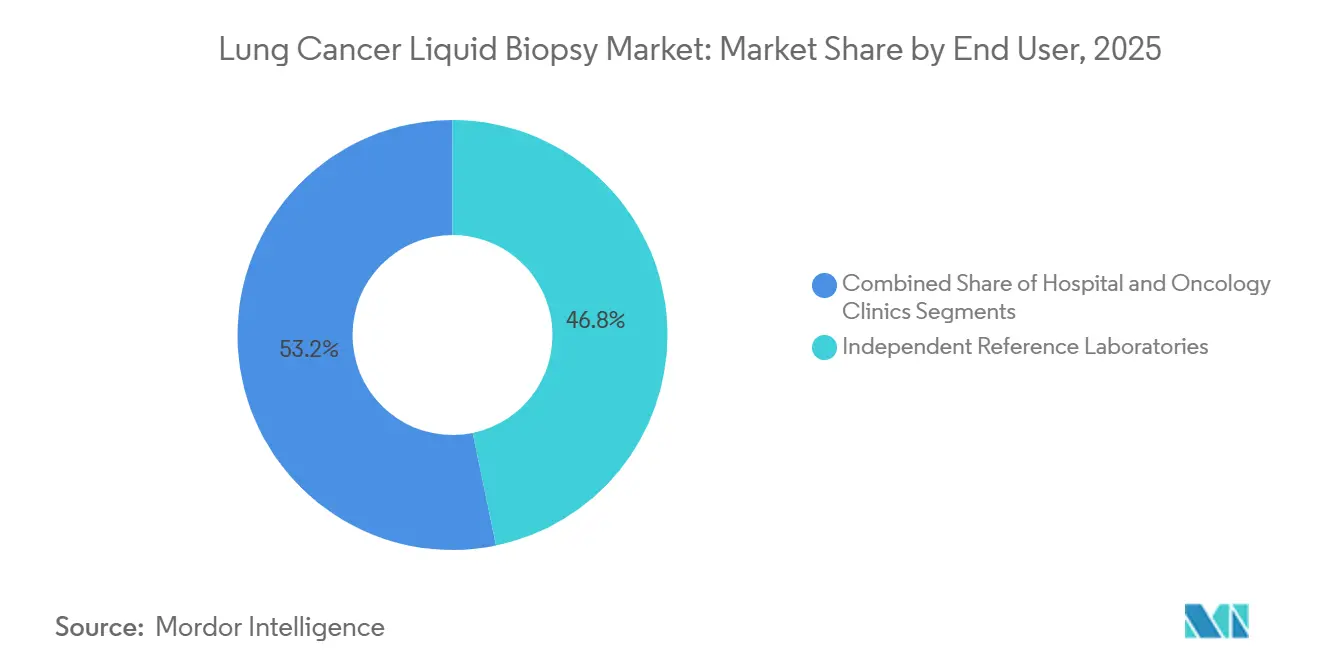

- Par utilisateur final, les laboratoires de référence indépendants représentaient 46,76 % des revenus de 2025 ; les laboratoires hospitaliers devraient se développer à un TCAC de 15,43 % jusqu'en 2031.

- Par spécimen, le plasma représentait 78,65 % des échantillons de 2025 ; le sérum devrait progresser à un TCAC de 15,11 % grâce à l'accès aux biobanques historiques.

- Par géographie, l'Amérique du Nord a capté 43,56 % des ventes de 2025, tandis que l'Asie-Pacifique devrait accélérer à un TCAC de 13,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Biopsie Liquide du Cancer du Poumon

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Approbations réglementaires et des recommandations cliniques pour la biopsie liquide dans le cancer du poumon | +2.8% | Mondial, avec adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Expansion de la couverture de remboursement pour le profilage génomique basé sur la biopsie liquide | +2.5% | Amérique du Nord, marchés européens sélectifs (Allemagne, Royaume-Uni, France), émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse de l'incidence du cancer du poumon et préférence croissante pour les diagnostics minimalement invasifs | +2.1% | Mondial, avec la croissance absolue la plus élevée en Asie-Pacifique (Chine, Inde) et dans les populations vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Lancement continu de thérapies ciblées et d'immuno-oncologie nécessitant une surveillance moléculaire | +2.3% | Mondial, avec l'adoption la plus rapide en Amérique du Nord et dans l'UE en raison des délais d'approbation des médicaments | Moyen terme (2-4 ans) |

| Intégration de la biopsie liquide dans les projets pilotes de détection précoce multi-cancers | +1.6% | Amérique du Nord et Royaume-Uni (NHS-Galleri), exploratoire en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de tests de maladie résiduelle minimale ultra-sensibles dans les parcours chirurgicaux du cancer du poumon | +1.5% | Amérique du Nord et Europe occidentale, avec les centres académiques en tête de l'adoption | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Approbations Réglementaires et des Recommandations Cliniques pour la Biopsie Liquide dans le Cancer du Poumon

La publication du projet de recommandation de la FDA en novembre 2024 a fixé des seuils explicites de validité analytique pour les tests de maladie résiduelle minimale basés sur l'ADN tumoral circulant, catalysant les investissements dans les plateformes de séquençage ultra-profond. Les recommandations évolutives 2024 de l'ASCO et la version 4.2024 du NCCN recommandent désormais le profilage génomique complet sanguin lorsque le tissu est insuffisant, élargissant le bassin de patients éligibles de 20 à 30 %[1]Société Américaine d'Oncologie Clinique, "Recommandation Évolutive v2024.3," asco.org. Les déclarations de consensus 2024 de l'ESMO ont ajouté les tests plasmatiques pour l'identification des mécanismes de résistance après l'échec d'une thérapie ciblée, renforçant la confiance des payeurs à travers l'Europe. Collectivement, ces approbations normalisent la biopsie liquide comme standard de soins, réduisent les résistances des payeurs et raccourcissent les cycles d'approbation des comités hospitaliers.

Expansion de la Couverture de Remboursement pour le Profilage Génomique Basé sur la Biopsie Liquide

En 2025, le CMS a inscrit Guardant360 CDx à 5 000 USD, FoundationOne Liquid CDx à 3 500 USD et Signatera à 3 500 USD sur sa liste de tests de laboratoire de diagnostic avancé, établissant instantanément un plancher national de facto pour les assureurs commerciaux. L'Allemagne, le Royaume-Uni et la France ont suivi avec des codes de procédure remboursant les tests plasmatiques lorsque la biopsie tissulaire est contre-indiquée, augmentant l'accès européen de 10 à 15 % en un an. Le système d'assurance maladie japonais a commencé à couvrir la biopsie liquide pour les prélèvements tissulaires à haut risque, stimulant l'adoption nationale malgré des politiques de couverture historiquement conservatrices. Ces évolutions améliorent la visibilité des flux de trésorerie des fournisseurs et incitent les laboratoires hospitaliers à investir dans une infrastructure de séquençage sur site.

Hausse de l'Incidence du Cancer du Poumon et Préférence Croissante pour les Diagnostics Minimalement Invasifs

Le GLOBOCAN prévoit que l'incidence mondiale du cancer du poumon passera de 2,48 millions de cas en 2022 à 4,62 millions d'ici 2050, une vague démographique qui élargit le marché adressable des tests. Les taux élevés de pneumothorax associés à la biopsie transthoracique orientent la préférence des patients et des médecins vers les prises de sang, réduisant le délai médian de diagnostic de 24 jours à moins de 10 jours dans une pratique d'oncologie communautaire américaine. Des enquêtes menées en 2024 montrent que 78 % des patients en stade avancé choisiraient un test sanguin plutôt qu'une nouvelle biopsie lorsque la précision est équivalente. Cette demande persistante soutient une croissance à deux chiffres même si la politique des payeurs fluctue.

Lancement Continu de Thérapies Ciblées et d'Immuno-Oncologie Nécessitant une Surveillance Moléculaire

Huit nouveaux régimes thérapeutiques ciblés approuvés entre 2024 et 2026 dépendent d'un statut mutationnel précis, propulsant les ordonnances de biopsie liquide en série tout au long de l'arc thérapeutique d'un patient. La surveillance plasmatique détecte des mécanismes de résistance tels que C797S et l'amplification de MET des mois avant la progression à l'imagerie, guidant des traitements de deuxième ligne opportuns et renforçant l'utilité clinique. Les essais pharmaceutiques intègrent des critères d'évaluation basés sur l'ADN tumoral circulant pour accélérer l'enregistrement des médicaments, ajoutant des milliers d'échantillons de recherche annuellement et ancrant les alliances fournisseurs-pharmaceutiques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Limitations de la sensibilité analytique dans les maladies à stade précoce et à faible libération tumorale | -1.4% | Mondial, impactant particulièrement les applications de dépistage et de maladie résiduelle minimale | Moyen terme (2-4 ans) |

| Politiques de remboursement mondiales incohérentes pour les applications de dépistage et de maladie résiduelle minimale | -1.2% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Amérique latine ; marchés européens sélectifs | Court terme (≤ 2 ans) |

| Nécessité d'une biopsie tissulaire complémentaire pour capturer les biomarqueurs non-ADN | -0.8% | Mondial, affectant les flux de travail de sélection de l'immunothérapie | Long terme (≥ 4 ans) |

| Réglementation émergente des laboratoires augmentant les coûts de conformité pour les petits prestataires de services | -0.6% | UE (IVDR), États-Unis (règle FDA sur les tests développés en laboratoire), marchés Asie-Pacifique sélectifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Limitations de la Sensibilité Analytique dans les Maladies à Stade Précoce et à Faible Libération Tumorale

Les taux de détection au stade I oscillent entre 50 et 70 %, bien en deçà de ceux des modalités radiologiques, en raison de fractions d'allèles variants inférieures au seuil de 0,05 % du test[2]Nature Reviews Clinical Oncology, "Sensibilité de l'ADN tumoral circulant dans le cancer du poumon précoce," nature.com. L'hétérogénéité de la libération tumorale, les artefacts d'hématopoïèse clonale et les incohérences pré-analytiques érodent davantage la précision, de sorte que les cliniciens privilégient toujours la confirmation tissulaire pour éviter une fausse réassurance. Les fournisseurs répondent avec des chimies de codage moléculaire qui réduisent les limites de détection à 0,01 %, mais une validation large reste en cours.

Politiques de Remboursement Mondiales Incohérentes pour les Applications de Dépistage et de Maladie Résiduelle Minimale

Le refus du CMS de couvrir la détection précoce multi-cancers et sa position sur la maladie résiduelle minimale dans le développement des preuves créent des goulots d'étranglement de revenus aux États-Unis. Ailleurs, la couverture diffère selon la province ou l'assureur, obligeant les fournisseurs à constituer des dizaines de dossiers médico-économiques au niveau national et retardant la mise à l'échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Analyte : L'Adoption des Exosomes se Renforce au-delà de la Dominance de l'ADN Tumoral Circulant

La taille du marché de la biopsie liquide du cancer du poumon pour l'ADN tumoral circulant détient la part du lion, mais les tests basés sur les exosomes se développent le plus rapidement, à un TCAC de 14,54 %, alors que les chercheurs exploitent l'ARN acellulaire et la charge protéique pour éclairer les mécanismes de résistance. Des fournisseurs tels qu'Exosome Diagnostics et des spin-offs académiques s'alignent avec des partenaires pharmaceutiques pour valider l'expression exosomale du ligand de mort programmée 1, comblant le manque de complémentarité tissulaire. Bien que les flux de travail exosomaux nécessitent des étapes d'ultracentrifugation ou d'immuno-capture qui allongent le traitement, des kits microfluidiques automatisés lancés en 2026 promettent de réduire de moitié le temps de manipulation, encourageant l'adoption hospitalière. Le marché de la biopsie liquide du cancer du poumon devrait donc évoluer vers des panels bi-analytes couplant les mutations de l'ADN tumoral circulant avec l'ARN exosomal pour un contexte biologique plus riche.

Par Technologie : La Fragmentomique Défie le Séquençage de Nouvelle Génération

Le séquençage de nouvelle génération dominait 54,32 % des revenus de 2025, mais la fragmentomique et l'analyse de méthylation progressent à un TCAC de 14,22 %. Ces tests à faible couverture réduisent la profondeur de séquençage de 20 fois, permettant des réductions de coûts de 80 à 90 % et un délai d'exécution dans la semaine, ce qui est attrayant pour les systèmes de santé sensibles aux budgets en Amérique latine et en Asie du Sud-Est. La compatibilité du NovaSeq X d'Illumina a incité les hôpitaux tertiaires à internaliser des panels d'ADN tumoral circulant à 500 gènes et à conserver la marge de facturation. À l'inverse, les segments de la réaction en chaîne par polymérase et de la réaction en chaîne par polymérase numérique en gouttelettes continuent de se réduire à mesure que les recommandations cliniques s'éloignent des tests réflexes sur un seul gène.

Par Cas d'Usage Clinique : La Surveillance de la Maladie Résiduelle Minimale Domine les Tableaux de Croissance

Les tests de sélection thérapeutique ont conduit aux revenus de 2025 à hauteur de 41,54 %, mais la surveillance de la maladie résiduelle minimale progresse le plus rapidement à un TCAC de 14,88 %, alors que les essais montrent que le statut de l'ADN tumoral circulant post-opératoire prédit le bénéfice de l'immunothérapie adjuvante. La surveillance de la résistance en temps réel pendant la thérapie ciblée étend la cadence des tests à toutes les 6 à 8 semaines sur l'ensemble d'un continuum de traitement, doublant effectivement le nombre de tests par patient sur sa durée de vie. La détection précoce et le dépistage restent exploratoires jusqu'à ce que le CMS inverse sa position de couverture, mais les résultats de la cohorte SUMMIT en 2028 pourraient débloquer une vaste nouvelle population d'individus dépistés selon leur risque.

Par Sous-type de Cancer : L'Élan du Cancer à Petites Cellules Émerge

Les histologies à cellules non petites représentaient 82,45 % du volume de 2025, mais les cas à petites cellules afficheront un TCAC de 14,67 % jusqu'en 2031, le plus élevé du marché. Le doublement rapide des tumeurs et la forte libération rendent la maladie à petites cellules idéalement adaptée à la biopsie liquide pour le suivi en temps réel de la réponse à la chimiothérapie, même si les mutations actionnables restent rares. Les conjugués ciblant DLL3 et les inhibiteurs de PARP en développement pourraient bientôt lier l'éligibilité aux médicaments aux biomarqueurs plasmatiques, stimulant davantage la demande de tests pour les petites cellules.

Par Utilisateur Final : Les Hôpitaux Rapatrient les Tests pour la Rapidité et la Marge

Les laboratoires de référence indépendants représentent encore 46,76 % des revenus de 2025, mais les laboratoires hospitaliers se développent à un TCAC de 15,43 % alors que les budgets d'investissement financent des configurations NovaSeq X et TSO500-ADN tumoral circulant. Les centres académiques cherchent à réduire le délai de rendu des rapports à moins de 7 jours, améliorant la précision de l'initiation thérapeutique pendant les fenêtres de traitement de première ligne. Les hôpitaux communautaires manquant de volume de tests continuent d'externaliser, soutenant ainsi les économies d'échelle des laboratoires de référence à moyen terme.

Par Spécimen : Le Renouveau du Sérum Porté par les Biobanques Historiques

Le plasma a capté 78,65 % des échantillons de 2025 grâce aux tubes de stabilisation Streck et PAXgene, mais le sérum croît à un TCAC de 15,11 % alors que les chercheurs exploitent des archives de sérum vieilles de deux décennies pour valider les signatures de fragmentomique. Les fournisseurs commercialisent désormais des kits d'extraction optimisés pour l'ADN sérique dégradé, positionnant ce format pour la découverte rétrospective et les contextes cliniques à ressources limitées.

Analyse Géographique

L'Amérique du Nord a dominé le marché de la biopsie liquide du cancer du poumon avec une contribution aux revenus de 43,56 % en 2025, le paiement Medicare ayant consolidé les planchers de prix commerciaux et quinze des vingt principaux fournisseurs ayant établi leurs opérations aux États-Unis. Les collaborations fournisseurs-pharmaceutiques, un écosystème d'essais cliniques mature et les investissements hospitaliers dans le séquençage sur site soutiennent une croissance nationale à deux chiffres malgré les limites des payeurs sur la couverture du dépistage.

L'Europe affiche une dynamique mixte ; l'Allemagne, le Royaume-Uni et la France remboursent désormais les tests plasmatiques pour les maladies avancées, mais des politiques de codification divergentes fragmentent l'adoption dans les autres États membres. La taille du marché de la biopsie liquide du cancer du poumon pour les principaux laboratoires européens reste liée aux cas de sélection thérapeutique, tandis que les coûts de conformité à l'IVDR retardent le lancement de tests innovants.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,45 % jusqu'en 2031. L'approbation par l'Administration nationale des produits médicaux de Chine de plusieurs panels d'ADN tumoral circulant et le remboursement pilote provincial stimulent l'adoption nationale, tandis que les assureurs japonais couvrent la biopsie liquide lorsque le prélèvement tissulaire présente des risques de complications. Les champions locaux Burning Rock et Singlera reproduisent les modèles commerciaux de Guardant et Natera à des prix inférieurs, accélérant la pénétration dans les hôpitaux chinois de niveau 2.

Paysage Concurrentiel

Trois fournisseurs — Guardant Health, Foundation Medicine et Natera — contrôlent collectivement environ 60 % des revenus américains, plaçant la structure mondiale dans la bande modérément consolidée. Chaque entreprise s'aligne avec des sponsors pharmaceutiques pour intégrer des critères d'évaluation basés sur l'ADN tumoral circulant dans les essais d'enregistrement, garantissant un flux d'échantillons prévisible et renforçant les dossiers de preuves. Les fusions et partenariats, tels que le soutien de Roche à Foundation Medicine et l'expansion verticale de Guardant dans le dépistage colorectal, illustrent un modèle de diversification de portefeuille qui amortit l'infrastructure de séquençage sur plusieurs indications oncologiques.

Les spécialistes de la fragmentomique Delfi Diagnostics et Singlera perturbent le marché par les prix, offrant une sensibilité au stade précoce proche du séquençage de nouvelle génération basé sur les mutations à la moitié du coût, une proposition de valeur qui résonne sur les marchés émergents. La rigueur réglementaire accrue sous l'IVDR de l'UE et la règle en attente de la FDA sur les tests développés en laboratoire élèvent la barre pour la validation analytique, favorisant les acteurs bien capitalisés capables de financer entre 0,5 et 2 millions USD par test en conformité. L'accent concurrentiel se déplace donc vers la fusion multi-analytes, la différenciation par la science des données et la livraison rapide des résultats qui comprime les cycles de décision des oncologistes.

Leaders du Secteur de la Biopsie Liquide du Cancer du Poumon

Guardant Health

F. Hoffmann-La Roche AG

Thermo Fisher Scientific

Natera

Illumina, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : L'Institut de Recherche sur le Cancer a inscrit le premier patient dans la deuxième phase de BR.36 (NCT04093167), un essai clinique de Phase 2/3 utilisant l'ADN tumoral circulant (ADNtc) pour mesurer les réponses précoces à l'immunothérapie et guider les décisions de traitement pour les patients atteints d'un cancer du poumon avancé.

- Juin 2025 : M42, AstraZeneca et SOPHiA GENETICS ont lancé une Initiative de Biopsie Liquide aux Émirats Arabes Unis. Cette collaboration vise à révolutionner le diagnostic et le traitement du cancer grâce à la technologie avancée de biopsie liquide. L'initiative devrait améliorer les soins personnalisés contre le cancer aux Émirats Arabes Unis.

- Mai 2025 : Le NHS est devenu le premier au monde à introduire un test sanguin de « biopsie liquide » révolutionnaire pour les patients atteints de cancer. Ce test permet un accès plus rapide à la thérapie ciblée pour le cancer du poumon et du sein, potentiellement jusqu'à deux semaines plus tôt. Il aide également certains patients à éviter des tests supplémentaires et des traitements comme la chimiothérapie.

Périmètre du Rapport Mondial sur le Marché de la Biopsie Liquide du Cancer du Poumon

Selon le périmètre du rapport, la biopsie liquide du cancer du poumon est un test minimalement invasif qui détecte les mutations génétiques liées au cancer et les biomarqueurs dans le sang ou d'autres fluides corporels d'un patient. Elle fournit des informations en temps réel sur la génétique tumorale sans nécessiter de biopsie tissulaire. Cette méthode aide à la détection précoce, à la surveillance de la réponse au traitement et à l'identification des options de thérapie ciblée.

Le Marché de la Biopsie Liquide du Cancer du Poumon est segmenté par Analyte/Biomarqueur (ADN tumoral circulant, ADNlc, CTCs, Exosomes/Vésicules Extracellulaires/ARN acellulaire, et Signatures de Méthylation/Fragmentomique), Technologie/Méthode (profilage génomique complet basé sur le séquençage de nouvelle génération, PCR/PCR numérique en gouttelettes, méthodes BEAMing/hybrides, et Fragmentomique/Analyse de Méthylation), Cas d'Usage Clinique (Sélection Thérapeutique, Surveillance de la Réponse au Traitement, Surveillance de la Maladie Résiduelle Minimale/Récidive, et Détection Précoce/Dépistage), Sous-type de Cancer (CBNPC et CBPC), Utilisateur Final (Laboratoires de Référence Indépendants, Hôpital et Cliniques d'Oncologie), Type de Spécimen (Plasma, Sérum et Autres Types de Spécimens) et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient & Afrique). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| ADN tumoral circulant |

| ADNlc |

| CTCs |

| Exosomes / Vésicules Extracellulaires / ARN acellulaire |

| Signatures de Méthylation / Fragmentomique |

| Profilage génomique complet basé sur le séquençage de nouvelle génération |

| PCR / PCR numérique en gouttelettes |

| Méthodes BEAMing / hybrides |

| Fragmentomique / Analyse de méthylation |

| Sélection Thérapeutique |

| Surveillance de la Réponse au Traitement |

| Surveillance de la Maladie Résiduelle Minimale / Récidive |

| Détection Précoce / Dépistage |

| CBNPC | Adénocarcinome |

| Carcinome Épidermoïde | |

| CBPC |

| Laboratoires de Référence Indépendants |

| Hôpital |

| Cliniques d'Oncologie |

| Plasma |

| Sérum |

| Autres Types de Spécimens |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Analyte / Biomarqueur | ADN tumoral circulant | |

| ADNlc | ||

| CTCs | ||

| Exosomes / Vésicules Extracellulaires / ARN acellulaire | ||

| Signatures de Méthylation / Fragmentomique | ||

| Par Technologie / Méthode | Profilage génomique complet basé sur le séquençage de nouvelle génération | |

| PCR / PCR numérique en gouttelettes | ||

| Méthodes BEAMing / hybrides | ||

| Fragmentomique / Analyse de méthylation | ||

| Par Cas d'Usage Clinique | Sélection Thérapeutique | |

| Surveillance de la Réponse au Traitement | ||

| Surveillance de la Maladie Résiduelle Minimale / Récidive | ||

| Détection Précoce / Dépistage | ||

| Par Sous-type de Cancer | CBNPC | Adénocarcinome |

| Carcinome Épidermoïde | ||

| CBPC | ||

| Par Utilisateur Final | Laboratoires de Référence Indépendants | |

| Hôpital | ||

| Cliniques d'Oncologie | ||

| Par Type de Spécimen | Plasma | |

| Sérum | ||

| Autres Types de Spécimens | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la biopsie liquide du cancer du poumon et à quelle vitesse croît-il ?

La taille du marché de la biopsie liquide du cancer du poumon est de 1,27 milliard USD en 2026 et devrait atteindre 2,32 milliards USD d'ici 2031, avec un TCAC de 12,79 %.

Qu'est-ce qu'une biopsie liquide pour le cancer du poumon ?

Une biopsie liquide est un test sanguin qui détecte l'ADN dérivé de la tumeur ou d'autres biomarqueurs, offrant un moyen minimalement invasif de profiler les mutations, de surveiller la réponse au traitement et de vérifier la présence d'une maladie résiduelle.

Quelle est la précision des tests plasmatiques par rapport à la biopsie tissulaire dans les maladies avancées ?

Pour le cancer du poumon à cellules non petites de stade III-IV, les panels d'ADN tumoral circulant homologués par la FDA rapportent des sensibilités analytiques supérieures à 99 % lorsque les fractions d'allèles variants dépassent 0,5 %, les rendant cliniquement interchangeables avec le profilage génomique tissulaire dans la plupart des cas.

Quelles actions réglementaires ont récemment stimulé l'adoption ?

Le projet de recommandation de la FDA de novembre 2024 a défini des normes de validité analytique pour les tests de maladie résiduelle minimale, et le CMS en 2025 a fixé des taux de paiement nationaux allant jusqu'à 5 000 USD, incitant à un alignement rapide des payeurs.

Quels groupes de patients bénéficient le plus aujourd'hui ?

Les personnes atteintes d'un cancer du poumon avancé ou métastatique dont les échantillons tissulaires sont insuffisants, et les patients post-opératoires surveillés pour une maladie résiduelle minimale, tirent la valeur clinique la plus claire.

Quel est le coût d'une biopsie liquide remboursée par Medicare aux États-Unis ?

Les taux actuels du CMS sont de 5 000 USD pour Guardant360 CDx et de 3 500 USD chacun pour FoundationOne Liquid CDx et Signatera.

Qui sont les principaux fournisseurs de tests de biopsie liquide du cancer du poumon homologués par la FDA ?

Guardant Health, Foundation Medicine (Roche) et Natera représentent ensemble environ 60 % des revenus des tests aux États-Unis, ce qui en fait les prestataires dominants.

Dernière mise à jour de la page le: