Taille et parts du marché des conteneurs intermédiaires pour vrac

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.97 Milliards de dollars |

| Taille du Marché (2031) | 14.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des conteneurs intermédiaires pour vrac par Mordor Intelligence

La taille du marché des conteneurs intermédiaires pour vrac (IBC) était évaluée à 11,48 milliards USD en 2025 et devrait croître de 11,97 milliards USD en 2026 pour atteindre 14,72 milliards USD d'ici 2031, à un TCAC de 4,23 % au cours de la période de prévision (2026-2031). L'adoption accélérée des conteneurs à IoT activé, les mandats stricts de traçabilité dans les chaînes d'approvisionnement mondiales des produits chimiques et pharmaceutiques, ainsi que le renforcement des réglementations sur l'économie circulaire, soutiennent une demande soutenue en solutions avancées de manutention en vrac. La flexibilité de conception, notamment les variantes pliables et rétractables, permet aux expéditeurs de réduire les coûts de retour à vide tout en maintenant l'intégrité de la charge utile, un facteur particulièrement attractif pour les exportateurs d'ingrédients à haute valeur ajoutée. L'expansion parallèle de la production de médicaments biosimilaires et de la capacité en produits chimiques spéciaux en Asie-Pacifique maintient les configurations composites rigides en faveur, même si les formats flexibles affichent une croissance plus rapide.[1]Chemical and Engineering News, "L'expansion de la capacité chimique en Asie," cen.acs.org La consolidation parmi les principaux fournisseurs, avec un accent sur les plateformes intégrées de reconditionnement et de services numériques, renforce la capture de valeur après-vente et intensifie la concurrence à l'extrémité premium du marché des IBC.[2]Greif Inc., "Greif finalise l'acquisition d'Ipackchem Group," greif.com

Principaux points à retenir du rapport

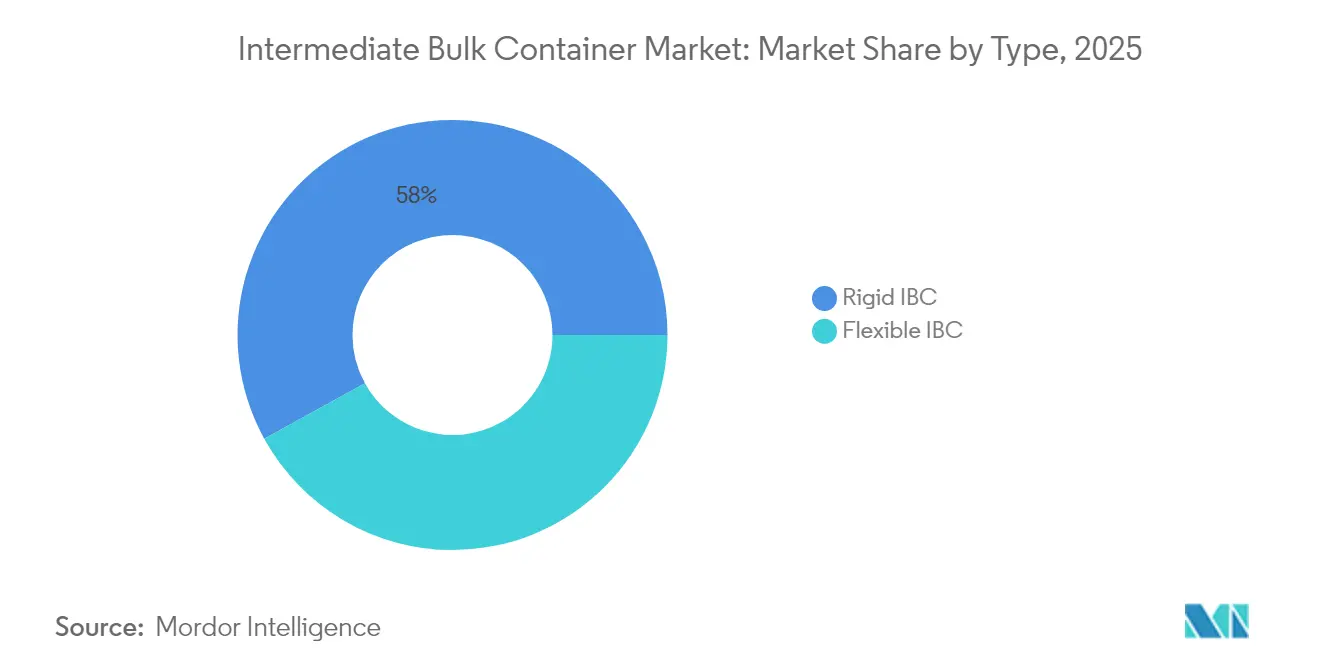

- Par type, les variantes rigides détenaient 58,02 % de la part de marché des IBC en 2025, tandis que les conceptions flexibles devraient se développer à un TCAC de 5,55 % jusqu'en 2031.

- Par matériau, le plastique représentait 39,10 % de la taille du marché des IBC en 2025, tandis que les formats composites devraient croître à un TCAC de 6,55 % jusqu'en 2031.

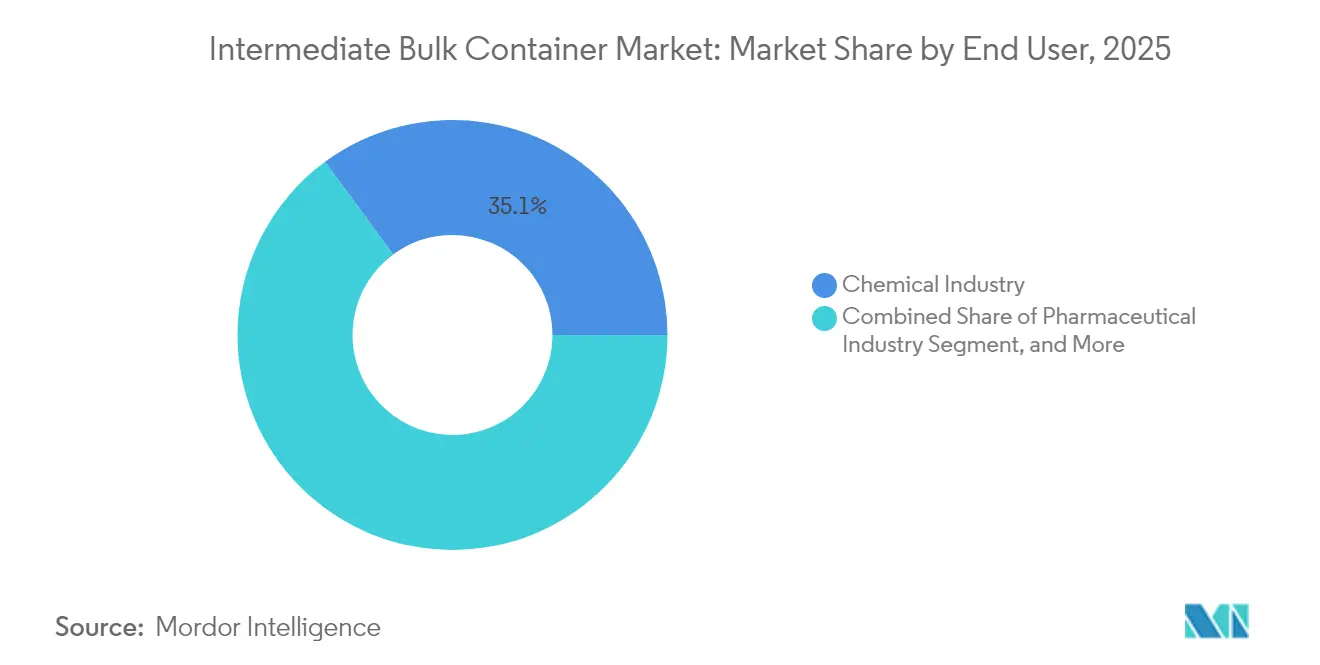

- Par utilisateur final, les applications chimiques ont mené avec une part de revenus de 35,10 % en 2025 ; les usages pharmaceutiques devraient enregistrer un TCAC de 7,02 % jusqu'en 2031.

- Par conception, les conteneurs standard ont conservé 40,95 % de la taille du marché des IBC en 2025, mais les options intelligentes intégrant l'IoT progressent à un TCAC de 7,45 % jusqu'en 2031.

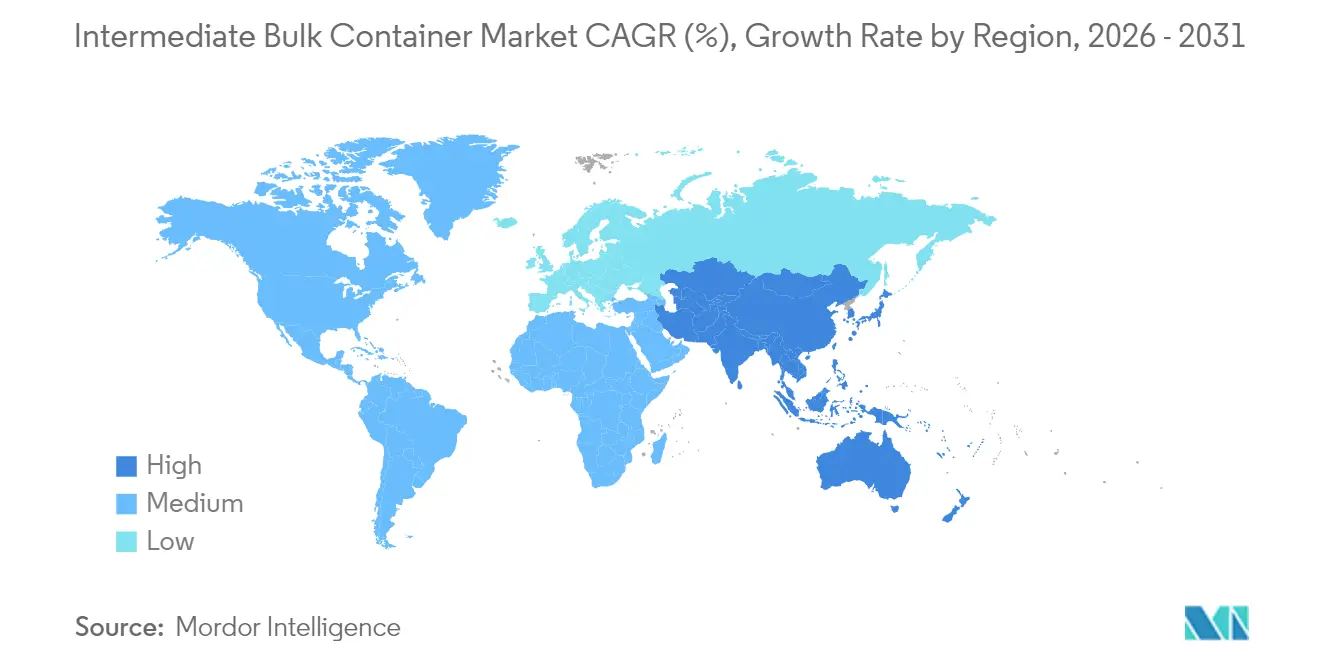

- Par géographie, l'Asie-Pacifique représentait 40,10 % du marché des IBC en 2025 et devrait croître à un TCAC de 6,55 % au cours de l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché des conteneurs intermédiaires pour vrac

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des exportations de produits conditionnés en IBC | +0.8% | Mondial, APAC et Europe | Moyen terme (2-4 ans) |

| Expansion de la production chimique et pharmaceutique | +1.2% | Cœur APAC, débordement vers l'Amérique du Nord | Long terme (≥4 ans) |

| Passage vers l'emballage industriel réutilisable | +0.6% | Europe et Amérique du Nord, expansion vers l'APAC | Long terme (≥4 ans) |

| Déploiement des IBC intelligents à IoT activé | +0.7% | Amérique du Nord et Europe, APAC en phase précoce | Court terme (≤2 ans) |

| Croissance de la logistique des produits alimentaires et des boissons en vrac | +0.4% | Mondial, fort dans les marchés émergents | Moyen terme (2-4 ans) |

| Les taxes carbone aux frontières stimulent l'emballage circulaire | +0.5% | Europe en tête, partenaires commerciaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la production chimique et pharmaceutique

L'Asie-Pacifique a augmenté sa capacité chimique régionale de 12 % en 2024, suscitant une demande soutenue en conteneurs pour les matières premières et les produits finis. Les installations de biosimilaires en plein essor en Inde et les nouveaux complexes de spécialités au Vietnam favorisent les IBC composites standardisés répondant aux critères de résistance à la corrosion. Les lignes de fabrication en continu nécessitent des systèmes de transfert en circuit fermé, favorisant l'adoption de capteurs intelligents pour la vérification de la stérilité. Les fournisseurs qui intègrent la surveillance numérique directement dans les parois des conteneurs bénéficient d'un avantage tarifaire auprès des acheteurs pharmaceutiques. À long terme, ces pôles de production devraient soutenir environ un tiers de la croissance incrémentale du marché des IBC.

Croissance des exportations de produits conditionnés en IBC

Les flux transfrontaliers de produits chimiques liquides ont atteint 2,1 billions USD en 2024, les exportateurs privilégiant les IBC flexibles à poids optimisé pour réduire les coûts de fret. Les itinéraires à température contrôlée pour les principes actifs pharmaceutiques reposent désormais sur des fûts composites isolés équipés de capteurs d'enregistrement de données validant la chaîne de traçabilité. Les durées prolongées des voyages entre l'Asie et l'Europe soulignent davantage l'avantage économique des retours à vide pliables. Alors que la décarbonation maritime incite les transporteurs à examiner la densité de charge utile, les exportateurs adoptant des liners plus légers et munis d'étiquettes RFID sont bien placés pour négocier des tarifs avantageux, renforçant ainsi l'attrait du marché des IBC.

Déploiement des IBC « intelligents » à IoT activé

Les flottes de conteneurs intelligents ont augmenté de 180 % d'une année sur l'autre en 2024, portées par les besoins de conformité pharmaceutique en matière de sérialisation en temps réel. Les capteurs intégrés détectent désormais les variations de pression à ±0,2 bar près, signalant instantanément les défaillances d'étanchéité. Les tableaux de bord en nuage synthétisent les données de température, de géolocalisation et de vibration, réduisant les pertes jusqu'à 25 % grâce à des interventions prédictives. Les précurseurs en Europe et en Amérique du Nord tirent parti de ces analyses pour réduire les coûts de maintenance d'urgence, ramenant le retour sur investissement à quatre cycles de réutilisation. La demande se répand en Asie à mesure que les régulateurs régionaux s'alignent sur les codes de traçabilité européens, soutenant une impulsion à court terme pour le marché des IBC.

Passage vers l'emballage industriel réutilisable

Les engagements de durabilité des entreprises du classement Fortune 500 éliminent les plastiques vierges des bons de commande, accélérant les stratégies de conteneurs multi-rotations. Les IBC réutilisables permettent des économies totales de 40 à 60 % sur dix cycles de vie, surpassant les fûts à usage unique, même avant de prendre en compte les redevances de mise en décharge. Le mandat européen de recyclage à 65 % applicable en 2030 catalyse les investissements dans les coques composites à doublures intérieures détachables. Les marques adoptant une logistique en circuit fermé apposent des accréditations ESG sur les étiquettes produits, dégageant des primes dans les produits chimiques de grande consommation et les ingrédients alimentaires. Les réseaux de reconditionnement évoluent ainsi d'un levier de réduction des coûts à un différenciateur stratégique, renforçant la dynamique positive du marché des IBC.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Utilisation croissante des IBC reconditionnés et recontionnés | -0.9% | Mondial, marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Examen environnemental des conteneurs en plastique | -0.6% | Europe et Amérique du Nord, diffusion mondiale | Long terme (≥4 ans) |

| La règle EPA SCCAP accroît le risque des sources fixes | -0.3% | États-Unis | Court terme (≤2 ans) |

| Volatilité de la chaîne d'approvisionnement en HDPE recyclé | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante des IBC reconditionnés et recontionnés

Les reconditioneurs spécialisés atteignent désormais une parité de performance de 95 % avec les unités nouvellement fabriquées, attirant les acheteurs soucieux des coûts vers des alternatives moins onéreuses. Les pressions inflationnistes en 2024 ont amplifié ce phénomène, les expéditeurs de produits chimiques ayant différé leurs cycles de dépenses d'investissement. Les autorités réglementaires certifient de plus en plus les conteneurs reconditionnés pour les matières non pharmaceutiques, transformant ce qui était autrefois une solution de secours en une option d'approvisionnement courante. Les ventes de nouveaux IBC font donc face à un frein structurel, notamment dans les segments banalisés du marché des IBC.

Examen environnemental des conteneurs en plastique

La directive européenne sur les plastiques à usage unique, prévue pour inclure les formats industriels d'ici 2026, intensifie la demande de résines biosourcées et d'hybrides métal-composite recyclables.[3]Commission européenne, "Directive sur les plastiques à usage unique – Proposition d'extension," ec.europa.eu Des conglomérats orientés vers les consommateurs, tels que Nestlé, auditent désormais les empreintes d'emballage en amont, réduisant les volumes d'achats des références à dominante HDPE. La conformité entraîne des coûts de certification et impose des reconceptions qui érodent les marges sur les IBC en plastique traditionnels. Alors que les grandes marques mondiales répercutent ces normes dans leurs réseaux de fournisseurs, cette contrainte devrait amputer la trajectoire de croissance du marché des IBC de 0,6 point de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les solutions rigides dominent malgré la croissance du flexible

Les conteneurs rigides ont conservé 58,02 % de la part de marché des IBC en 2025, en raison de leur haute stabilité mécanique dans les lignes de remplissage chimiques et pharmaceutiques. Les empreintes palettisées standardisées permettent une manutention robotisée à grande vitesse, un atout dans les environnements de production en continu 24 h/24 et 7 j/7. La taille du marché des IBC pour les variantes flexibles devrait augmenter à un TCAC de 5,55 %, soutenue par des économies d'espace de retour à vide de 40 % qui se traduisent par une réduction des émissions de fret. Les expéditeurs d'ingrédients alimentaires privilégient de plus en plus ces liners pour les liquides non dangereux, bien que les équipements IoT restent moins simples à mettre en œuvre que sur les coques rigides. Les principaux producteurs ajoutent des capacités flexibles en Asie du Sud-Est, signalant un rééquilibrage à long terme du marché des IBC.

L'adoption du rigide persiste là où prévalent les classifications UN Groupe II et III, comme les acides et les produits agrochimiques. Les sorties à tube plongeur intégré améliorent le débit des lignes de 12 %, soutenant les modèles de livraison en flux tendu. Les conceptions flexibles, en revanche, se taillent des niches dans les concentrés aromatiques et les huiles d'origine végétale, où le risque de contamination est plus faible et la simplicité d'élimination est primordiale. À mesure que les capteurs se miniaturisent et que les alimentations adhésives arrivent à maturité, l'écart technologique se réduira probablement, déclenchant une infusion plus rapide de fonctionnalités intelligentes dans les offres du marché des IBC flexibles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : le leadership du plastique face au défi du composite

Le plastique détenait 39,10 % de la part de marché des IBC en 2025, grâce à des lignes de moulage par soufflage économiques et une large compatibilité chimique. Les coques composites progressent toutefois à un TCAC de 6,55 % jusqu'en 2031, les expéditeurs privilégiant la résistance à la corrosion face aux solvants de haute pureté. Les structures stratifiées recyclables permettent de remplacer les bouteilles en HDPE internes indépendamment des cages métalliques extérieures, prolongeant la durée de service de 25 %. La volatilité des prix du HDPE recyclé renforce l'attractivité relative du polypropylène renforcé de fibres de verre, positionnant les composites pour grignoter le marché des IBC en plastique établi.

Les fûts métalliques dominent encore les applications à températures extrêmes et à haute pression, tandis que le carton attire les exportateurs de produits biologiques alimentaires nécessitant des conteneurs biodégradables. Les acheteurs pharmaceutiques restent prudents, exigeant des formulations de classe USP que les plastiques satisfont plus aisément, mais l'accent réglementaire croissant sur les déclarations carbone pourrait faire pencher les préférences vers des composites plus légers au cours de la période de prévision. Les innovateurs en matériaux qui fournissent une certification du berceau au berceau sont susceptibles de décrocher des contrats premium sur le marché des IBC en évolution.

Par utilisateur final : la domination chimique face au dynamisme pharmaceutique

Les producteurs chimiques représentaient 35,10 % des revenus de 2025, reflétant l'utilisation bien établie d'unités standardisées de 1 000 litres pour les acides, les solvants et les intrants agricoles. Les cycles de rotation prévisibles favorisent les variantes rigides en plastique et en métal aux performances éprouvées dans les circuits en boucle fermée. Les acheteurs pharmaceutiques, bien que représentant une base plus réduite, soutiennent le TCAC le plus rapide de 7,02 % grâce à l'expansion des pipelines de biosimilaires et aux mandats de sérialisation. L'adoption des IBC intelligents s'accélère dans ce secteur, car la journalisation en temps réel soutient la validation des Bonnes Pratiques de Distribution.

Les transformateurs de produits alimentaires et de boissons se développent à un rythme modéré, attirés par l'efficacité des ingrédients en vrac et les liners sanitaires certifiés conformes aux normes FDA 21 CFR. L'agriculture émerge comme un créneau de croissance incrémentale, les engrais à application de précision exigeant des systèmes de dosage calibrés. Les prestataires logistiques regroupent désormais les services de nettoyage, d'inspection et de télémétrie, renforçant la fidélisation de l'écosystème et élargissant les revenus au-delà de la vente de conteneurs physiques, ce qui à son tour élève le contenu en services du marché des IBC.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par conception : les solutions standard cèdent la place à l'innovation intelligente

Les configurations standard commandaient 40,95 % de la taille du marché des IBC en 2025, car elles répondent aux exigences de base au coût unitaire le plus bas. Néanmoins, les variantes intégrant l'IoT, qui affichent un TCAC de 7,45 %, signalent un virage vers des propositions de valeur riches en données. Les matrices de capteurs échantillonnant la température toutes les 30 secondes préviennent les dépassements thermiques dans les vaccins, garantissant l'autorisation réglementaire des auditeurs de la FDA et de l'EMA. Les formats pliables réduisent l'empreinte en entrepôt de 60 % lorsqu'ils sont vides, idéaux pour les nœuds urbains de micro-fulfillment.

Les serpentins chauffants intégrés dans les parois en acier inoxydable maintiennent les matériaux visqueux au-dessus des seuils de solidification, permettant le traitement en flux tendu des graisses et des résines. Les nouveaux entrants proposant des bouchons de capteurs à rétrofit permettent aux flottes existantes de se numériser sans remplacement intégral, une voie de transition qui accélère la pénétration des flottes intelligentes. À mesure que ces conceptions avancées arrivent à maturité, leurs données agrégées créeront des revenus analytiques secondaires, améliorant les marges au sein du marché des IBC.

Analyse géographique

L'Asie-Pacifique dominait le marché des IBC avec une part de 40,10 % en 2025 et devrait se développer à un TCAC de 6,55 % jusqu'en 2031. La production chimique de la Chine d'une valeur de 1,7 billion USD et la hausse de 15 % des exportations pharmaceutiques de l'Inde soutiennent une demande continue en conteneurs pour la logistique des matières premières et des médicaments finis. Les gouvernements locaux offrent des incitations fiscales pour les actifs d'emballage réutilisables, réduisant les délais de retour sur investissement pour les unités composites intelligentes. Les pôles émergents de l'ASEAN, notamment le Vietnam et la Thaïlande, installent de nouveaux complexes de polymères et d'aromatiques, comprenant chacun des baies de nettoyage IBC dédiées pour soutenir les schémas multi-rotations.

L'Europe affiche une demande nuancée, pilotée par la réglementation, orientée vers des solutions haut de gamme conformes à l'économie circulaire. Les entreprises pharmaceutiques allemandes et françaises occupent les premières places mondiales en matière de flottes équipées de capteurs, tirant parti des cadres de l'Industrie 4.0 pour la maintenance prédictive. Les règles européennes sur les emballages et les déchets d'emballages fixent des objectifs de recyclage de 65 % d'ici 2030, accélérant l'adoption des systèmes de liners détachables. L'environnement réglementaire en premier lieu permet aux fournisseurs de pratiquer des primes de prix de 10 à 15 % pour les offres du marché des IBC certifiées bas carbone.

L'Amérique du Nord se concentre sur les secteurs pharmaceutiques et chimiques spéciaux critiques en matière de qualité. La production chimique des États-Unis d'une valeur de 553 milliards USD en 2024 se traduit par des volumes de base robustes, notamment pour les matières corrosives de Classe UN 8 acheminées par voie ferrée et par camion. La vague de délocalisation de proximité au Mexique stimule une nouvelle demande de conteneurs composites rigides à mesure que de nouvelles usines de résine entrent en service. Les réseaux routiers et ferroviaires matures facilitent les plateformes de suivi des actifs qui optimisent la rotation des flottes, renforçant les revenus liés aux services numériques au sein du marché régional des IBC.

Paysage concurrentiel

Le marché présente une concentration modérée, avec Greif, Mauser Packaging Solutions et Schuetz ancrant la part mondiale grâce à d'importantes empreintes de fabrication et de reconditionnement. Leur intégration verticale, couvrant le compoundage des résines jusqu'au recyclage en fin de vie, renforce le contrôle des coûts et accélère la réponse aux pics régionaux de la demande. L'acquisition d'Ipackchem par Greif pour 576 millions USD en 2024 a augmenté la capacité en conteneurs flexibles et élargi la clientèle dans les produits chimiques spéciaux. Le lancement de l'usine de Pune par Mauser renforce la résilience de l'approvisionnement en Asie du Sud, s'alignant sur la croissance des pôles pharmaceutiques.

La différenciation technologique s'intensifie. Les innovations composites de Schuetz associent résistance à la corrosion et séparabilité des composants, portant la recyclabilité à 90 %. La plateforme Smartlink de Schoeller Allibert couple des équipements de capteurs avec des tableaux de bord SaaS, monétisant les abonnements aux données et renforçant la fidélisation des clients. Les acteurs disruptifs proposant des kits IoT à rétrofit élargissent l'accès aux flottes de taille intermédiaire, réduisant les écarts technologiques. Le succès repose de plus en plus sur l'association de conteneurs durables à des analyses prédictives et à des réseaux de reconditionnement efficaces, garantissant des revenus récurrents et élevant l'intensité des services au sein du marché des IBC.

Leaders de l'industrie des conteneurs intermédiaires pour vrac

Greif Inc.

Bulk Lift International LLC

Global-Pak LLC

FlexiTuff Ventures International Ltd.

Amcor plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2025 : Greif a annoncé le déploiement pilote de certificats de reconditionnement activés par la chaîne de blocs pour vérifier la provenance des conteneurs destinés aux clients pharmaceutiques.

- Octobre 2024 : Greif a finalisé son acquisition d'Ipackchem Group pour 576 millions USD, élargissant la capacité en IBC flexibles sur trois continents.

- Septembre 2024 : Schoeller Allibert a lancé des IBC à Smartlink activé équipés de nœuds multicapteurs pour la surveillance en temps réel de la localisation et de l'état.

- Août 2024 : HOYER Group a acquis Tank Management Partners pour renforcer les services de flotte en Amérique du Nord.

Portée du rapport mondial sur le marché des conteneurs intermédiaires pour vrac

Le marché des conteneurs intermédiaires pour vrac comprend généralement des conteneurs pour vrac rigides et flexibles, généralement fabriqués à partir de polymères, de composites plastiques ou de métaux. Ils sont principalement utilisés pour le stockage et le transport de matériaux ou de produits finis dans diverses industries telles que les produits chimiques, les produits pharmaceutiques, les aliments et boissons, entre autres.

Le rapport inclut les fournisseurs mondiaux de conteneurs intermédiaires pour vrac et le marché est segmenté par type (rigide et flexible), utilisateur final (produits chimiques, produits pharmaceutiques, aliments et boissons, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| IBC rigide |

| IBC flexible |

| IBC en plastique |

| IBC en métal |

| IBC composite |

| IBC en carton |

| Industrie chimique |

| Industrie pharmaceutique |

| Industrie alimentaire et des boissons |

| Agriculture |

| Transport et logistique |

| Autres utilisateurs finaux |

| IBC standard |

| IBC pliable / rétractable |

| IBC chauffé |

| IBC intelligent / à IoT activé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

| Par type | IBC rigide | ||

| IBC flexible | |||

| Par matériau | IBC en plastique | ||

| IBC en métal | |||

| IBC composite | |||

| IBC en carton | |||

| Par utilisateur final | Industrie chimique | ||

| Industrie pharmaceutique | |||

| Industrie alimentaire et des boissons | |||

| Agriculture | |||

| Transport et logistique | |||

| Autres utilisateurs finaux | |||

| Par conception | IBC standard | ||

| IBC pliable / rétractable | |||

| IBC chauffé | |||

| IBC intelligent / à IoT activé | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des IBC en 2026 ?

La taille du marché des IBC est de 11,97 milliards USD en 2026 et devrait atteindre 14,72 milliards USD d'ici 2031.

Quelle région est en tête de l'adoption des IBC intelligents ?

L'Europe et l'Amérique du Nord mènent actuellement le déploiement des conteneurs intelligents, avec l'Asie-Pacifique qui rattrape rapidement son retard.

Quel est le type de matériau IBC à la croissance la plus rapide ?

Les conteneurs composites devraient croître à un TCAC de 6,55 %, surpassant les formats en plastique et en métal.

Pourquoi les entreprises pharmaceutiques investissent-elles dans des IBC à IoT activé ?

La surveillance en temps réel garantit l'intégrité de la chaîne du froid et soutient les mandats réglementaires de sérialisation, réduisant ainsi les pertes et les risques de conformité.

Comment les programmes de réutilisation impactent-ils le coût total d'emballage ?

Les IBC réutilisables permettent des économies à vie de 40 à 60 % par rapport aux fûts à usage unique sur des durées de service typiques de dix cycles.

Qu'est-ce qui stimule la demande d'IBC flexibles ?

Les exportateurs privilégient les conceptions flexibles pour leurs économies d'espace de retour à vide de 40 %, qui réduisent les coûts de fret et les émissions.

Dernière mise à jour de la page le: