Taille et part du marché nord-américain des conteneurs d'expédition isothermes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

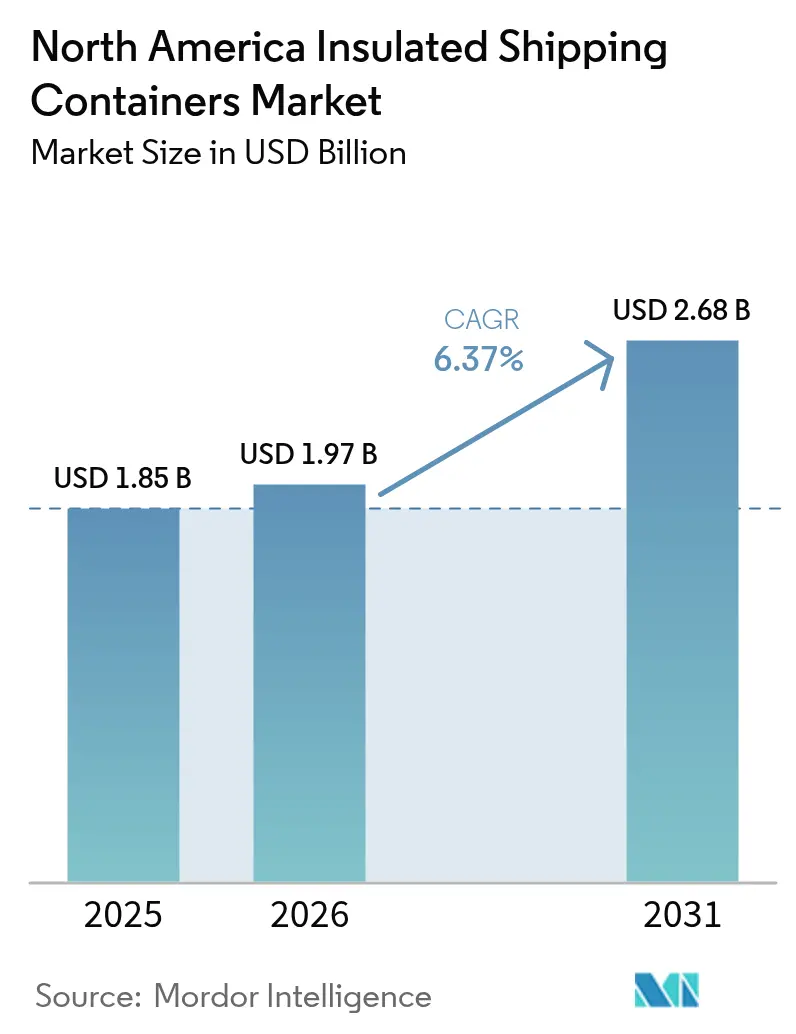

| Taille du marché de l'année de base (2025) | 1.85 Milliards de dollars |

| Taille du Marché (2026) | 1.97 Milliards de dollars |

| Taille du Marché (2031) | 2.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.37% CAGR |

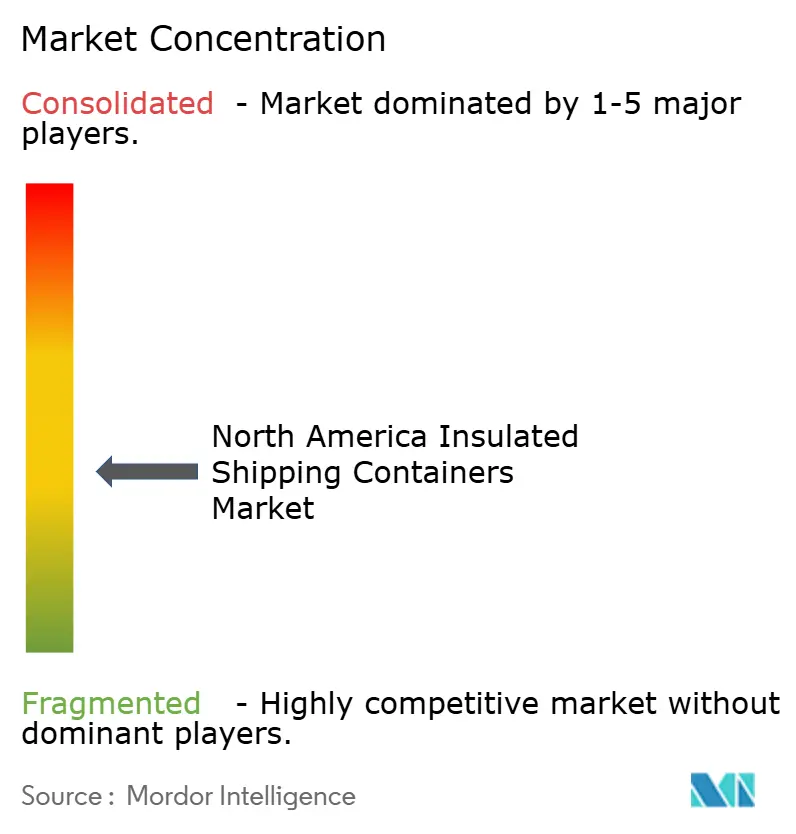

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des conteneurs d'expédition isothermes par Mordor Intelligence

La taille du marché nord-américain des conteneurs d'expédition isothermes en 2026 est estimée à 1,97 milliard USD, en progression par rapport à la valeur de 2025 de 1,85 milliard USD, avec des projections pour 2031 affichant 2,68 milliards USD, croissant à un CAGR de 6,37 % sur la période 2026-2031. Les investissements pharmaceutiques dans la chaîne du froid, l'essor des kits repas sensibles à la température et les mandats de durabilité des détaillants soutiennent une croissance continue. Le polystyrène expansé (EPS) maintient une utilisation répandue en raison de son avantage en termes de coût, tandis que les mousses biodégradables à base d'amidon suscitent un intérêt croissant à mesure que les réglementations en matière de durabilité se renforcent. Les formats de capacité intermédiaire (5-20 L) représentent la demande unitaire la plus élevée, tandis que les petits formats (≤5 L) se développent le plus rapidement en lien avec la médecine personnalisée et la livraison de produits alimentaires directement aux consommateurs. La dynamique concurrentielle reste modérée, les fournisseurs établis tels que Sonoco et TemperPack faisant face à des entrants spécialisés qui mettent l'accent sur les matériaux biosourcés et les systèmes d'emballage intelligents.

Points clés du rapport

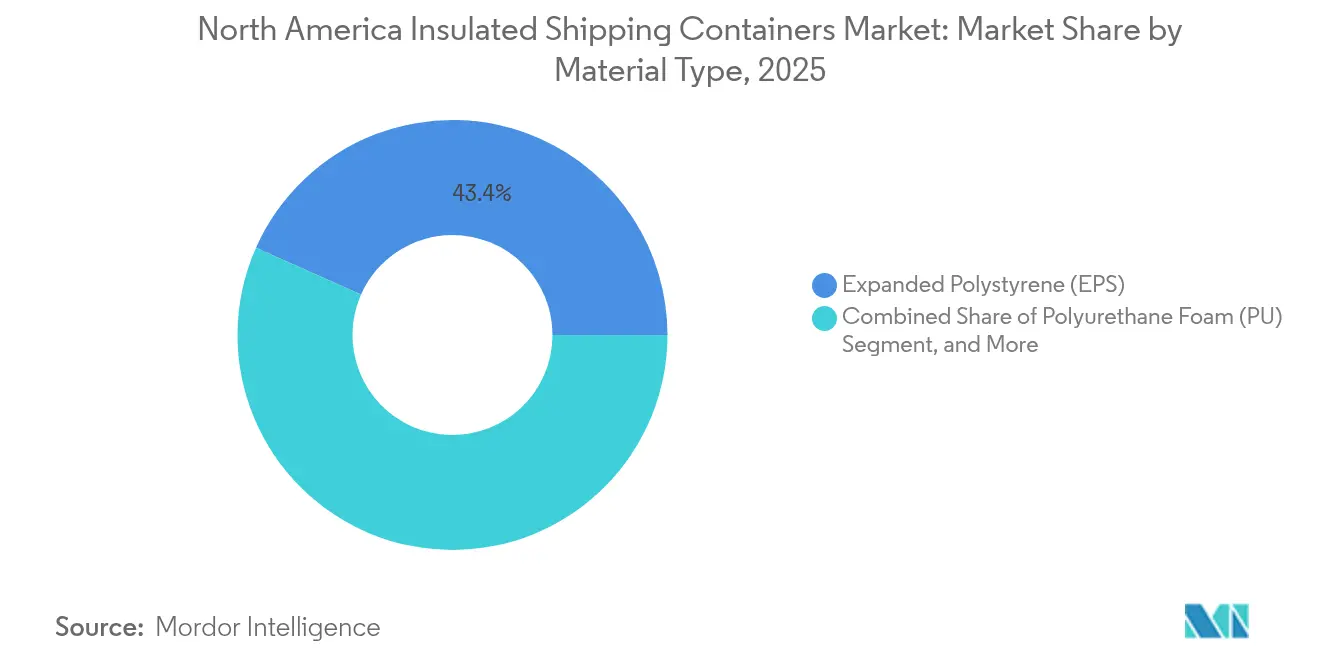

- Par type de matériau, le polystyrène expansé (EPS) a dominé avec une part de 43,35 % du chiffre d'affaires du marché nord-américain des conteneurs d'expédition isothermes en 2025, tandis que les mousses biodégradables à base d'amidon devraient croître à un CAGR de 6,74 % jusqu'en 2031.

- Par application utilisateur final, les sciences de la vie et le secteur pharmaceutique ont représenté une part de 37,45 % de la taille du marché nord-américain des conteneurs d'expédition isothermes en 2025 ; la viande fraîche et les produits de la mer devraient se développer à un CAGR de 6,79 % jusqu'en 2031.

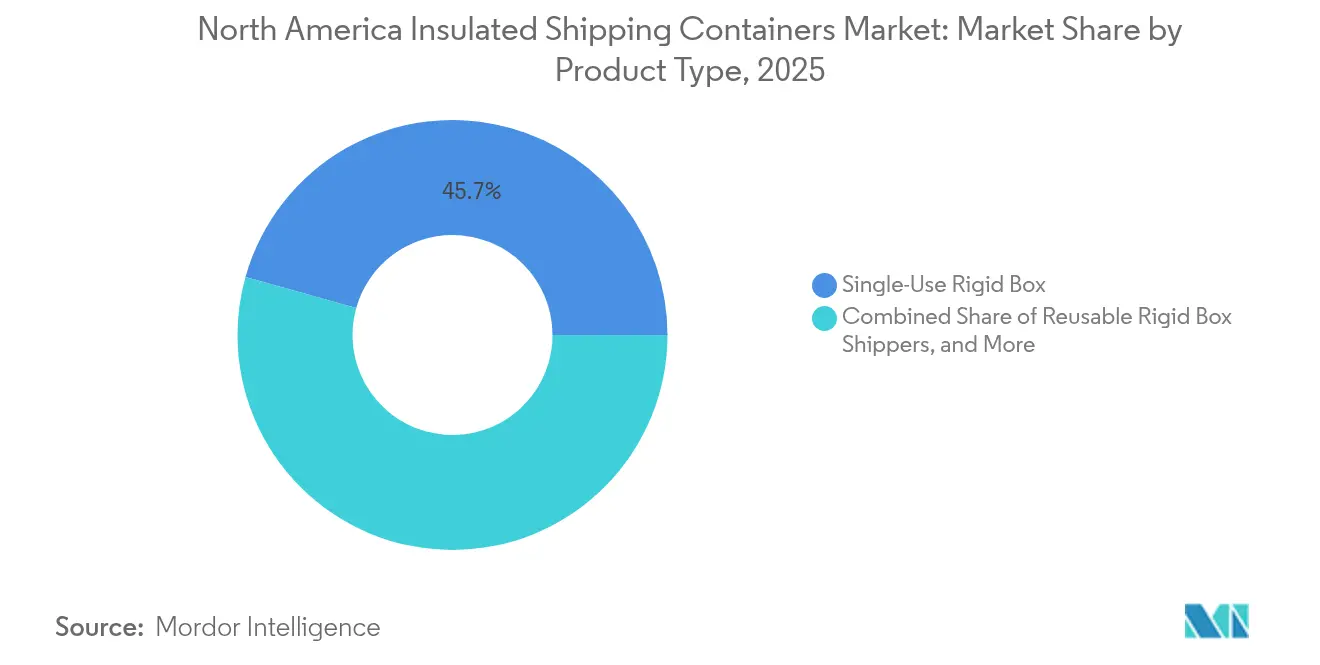

- Par type de produit, les boîtes rigides à usage unique ont capturé 45,65 % de la part du chiffre d'affaires du marché nord-américain des conteneurs d'expédition isothermes en 2025, tandis que les boîtes rigides réutilisables affichaient la projection de CAGR la plus élevée à 6,86 % jusqu'en 2031.

- Par capacité, la plage 5-20 L représentait 32,60 % de la part du marché nord-américain des conteneurs d'expédition isothermes en 2025, tandis que les conteneurs ≤5 L sont positionnés pour une croissance à un CAGR de 6,55 % jusqu'en 2031.

- Par pays, les États-Unis dominaient avec 87,65 % de la part du marché nord-américain des conteneurs d'expédition isothermes en 2025 ; les États-Unis enregistrent une perspective de CAGR de 6,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain des conteneurs d'expédition isothermes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique dans les kits repas sensibles à la température | +1.2% | États-Unis et Canada, métropoles urbaines | Court terme (≤ 2 ans) |

| Croissance de l'expansion de la chaîne du froid pharmaceutique | +1.4% | Amérique du Nord, pôles pharmaceutiques | Moyen terme (2-4 ans) |

| Renforcement des directives de stabilité des produits biologiques de la FDA américaine | +0.9% | États-Unis, répercussions au Canada | Moyen terme (2-4 ans) |

| Mandats de durabilité des détaillants pour les expéditeurs réutilisables | +0.8% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Subventions de l'USDA pour les programmes de réduction des pertes alimentaires | +0.5% | Zones agricoles des États-Unis | Long terme (≥ 4 ans) |

| Capital-risque dans la logistique directe vers le patient | +0.7% | Pôles de soins de santé des États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique dans les kits repas sensibles à la température

Les services de kits repas sensibles à la température se développent rapidement et nécessitent des emballages compacts et haute performance capables de maintenir des fenêtres de transit de 48 à 72 heures. Des technologies telles que l'emballage actif SeaWell prolongent la durée de conservation et appuient les déclarations de qualité.[1]Aptar, « Technologie d'emballage actif SeaWell », Aptar.com Les opérateurs soucieux des coûts utilisent des conteneurs plus petits et plus légers qui réduisent les frais de fret, et les mousses biodégradables aident les marques à communiquer leurs engagements en matière de durabilité. L'adoption culmine dans un délai de deux ans à mesure que la consolidation réduit le nombre d'opérateurs, mais les volumes installés de petits conteneurs continuent d'augmenter. Le marché nord-américain des conteneurs d'expédition isothermes répond avec des profils de paroi plus minces qui respectent néanmoins les objectifs thermiques du dernier kilomètre.

Croissance de l'expansion de la chaîne du froid pharmaceutique

Les produits biologiques, les thérapies cellulaires et la médecine personnalisée exigent une expédition précise à 2-8 °C, s'étendant au-delà des circuits de distribution habituels des vaccins. L'investissement de Merck de 1,5 milliard USD dans le développement de la chaîne du froid en 2024 souligne la dynamique d'investissement à long terme. Les panneaux à isolation sous vide (PIV) et les matériaux à changement de phase (MCP) protègent les charges utiles lors de transits prolongés et réduisent le risque d'écart de température. La livraison directe au patient alimente le besoin de petits expéditeurs validés dotés de fonctions d'enregistrement des données. À mesure que les réseaux de distribution arrivent à maturité, le marché nord-américain des conteneurs d'expédition isothermes intègre une surveillance en temps réel pour satisfaire aux exigences d'audit transfrontalier.

Renforcement des directives de stabilité des produits biologiques de la FDA américaine

Les directives révisées augmentent la documentation et la surveillance continue des écarts de température. Les acheteurs d'emballages migrent vers des solutions premium intégrant des capteurs et des données sécurisées de chaîne de custody. Les thérapies cellulaires et géniques sont particulièrement vulnérables, ce qui augmente les budgets d'approvisionnement pour des conteneurs éprouvés. Les cycles de validation allongent les décisions d'achat, mais une fois qualifiés, ils créent une demande persistante et des marges plus élevées pour les fournisseurs de conteneurs. L'impact à moyen terme persiste à mesure que les pipelines de lancement de nouveaux produits biologiques restent actifs.

Mandats de durabilité des détaillants pour les expéditeurs réutilisables

Des programmes tels que l'Initiative climatique d'Amazon fixent des seuils clairs pour la réutilisabilité des emballages. Les détaillants favorisent les fournisseurs proposant des alternatives durables au polystyrène expansé, comme le polypropylène expansé (EPP), qui résistent à plusieurs cycles sans perte de performance. Les fournisseurs de conteneurs investissent dans des systèmes de nettoyage et de remise en état automatisés pour boucler la boucle de réutilisation, bien que l'établissement de réseaux de collecte nécessite du temps. À long terme, les formats réutilisables font évoluer les revenus vers des modèles basés sur les services incluant la récupération, la désinfection et le redéploiement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du coût des résines d'isolation biosourcées | -0.8% | Amérique du Nord, fabricants d'emballages durables | Court terme (≤ 2 ans) |

| Infrastructure de logistique inverse limitée pour les retours | -0.6% | États-Unis et Canada, zones rurales | Moyen terme (2-4 ans) |

| Disponibilité volatile des matières premières d'EPS recyclé | -0.4% | Régions disposant d'installations de recyclage de l'EPS | Court terme (≤ 2 ans) |

| Redevances EPR au niveau des États | -0.5% | États-Unis, selon les États | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du coût des résines d'isolation biosourcées

Les résines biosourcées coûtent 15 à 25 % de plus que leurs équivalents pétroliers, ce qui érode les marges des transformateurs axés sur l'écologie.[2]Chemical Week, « Analyse du coût des résines biosourcées », ChemicalWeek.com La capacité limitée en matières premières et les fluctuations des prix agricoles amplifient la volatilité. Les petits fournisseurs peinent à absorber les suppléments de prix et doivent les répercuter sur les clients, risquant des reports de commandes. Les courbes d'apprentissage technologiques et les économies d'échelle pourraient réduire l'écart, mais les vents contraires à court terme subsistent, ralentissant le basculement massif vers une alternative à l'EPS.

Infrastructure de logistique inverse limitée pour les retours

Les programmes réutilisables ne réussissent que lorsque les conteneurs sont retournés rapidement pour le nettoyage. Les taux de retour actuels avoisinent 70 %, bien en deçà du seuil de rentabilité pour de nombreux opérateurs. Les itinéraires ruraux et suburbains sont les plus difficiles à desservir en raison des longs intervalles de collecte. La construction de dépôts, de lignes de lavage et de systèmes de suivi nécessite un capital important et une planification sur plusieurs années, tempérant le rythme auquel les formats réutilisables pénètrent le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la force du polystyrène expansé face au potentiel des matériaux biodégradables

Le polystyrène expansé détient une part de 43,35 % de la taille du marché nord-américain des conteneurs d'expédition isothermes en 2025, car sa valeur d'isolation par dollar reste inégalée pour les applications alimentaires et pharmaceutiques générales. La mousse de polyuréthane sécurise l'expédition de produits biologiques à haute valeur ajoutée grâce à sa densité réglable, et le polypropylène expansé (EPP) gagne la faveur dans les programmes de réutilisation qui exigent une résistance aux chocs plus élevée. Les mousses biodégradables à base d'amidon, bien qu'à une base modeste, progressent à un CAGR de 6,74 % grâce aux incitations réglementaires et à la responsabilité des marques. Les technologies à panneaux à isolation sous vide (PIV) et aérogel servent les charges utiles premium qui justifient des structures de coûts élevées, soutenant le pool de valeur total du marché nord-américain des conteneurs d'expédition isothermes.

Les normes de performance thermique se renforcent, sous l'impulsion des protocoles de validation de la FDA et des directives de recyclage de l'EPA. Des fournisseurs tels que Sealed Air proposent des panneaux à isolation sous vide plus minces qui réduisent l'encombrement des emballages de 30 % tout en maintenant les durées de maintien en température. Les fournisseurs d'EPS testent des formulations à contenu recyclé pour se conformer aux réglementations étatiques sur les plastiques. Il en résulte une matrice de choix de matériaux de plus en plus segmentée où les acheteurs évaluent les coûts d'acquisition par rapport aux économies de logistique inverse, aux frais d'élimination et aux attentes des clients en matière de durabilité.

Par application utilisateur final : les produits pharmaceutiques en tête, la livraison de protéines s'accélère

Les sciences de la vie et les produits pharmaceutiques représentent 37,45 % de la part du marché nord-américain des conteneurs d'expédition isothermes en 2025 et spécifient généralement des conteneurs étanches et prêts pour les données, validés pour les circuits à 2-8 °C. Les contraintes de conformité allongent les cycles de vente, mais soutiennent également des prix premium et une cadence de réapprovisionnement prévisible. Les services de protéines directement aux consommateurs stimulent l'expédition de viande fraîche et de produits de la mer, qui croît à un CAGR de 6,79 %, et nécessitent des conteneurs qui équilibrent la masse de blocs de glace avec l'épaisseur des parois de boîte pour respecter les délais de livraison du lendemain.

Les opérateurs de kits repas maintiennent la demande de boîtes en polystyrène expansé de capacité intermédiaire équipées de packs de gel, tandis que les catégories d'aliments surgelés soutiennent une base de référence pour les boîtes rigides capables de transporter de la glace sèche. Des niches spécialisées comme la logistique florale s'appuient sur des doublures résistantes à l'humidité pour atténuer le risque de flétrissement. La domination pharmaceutique est ancrée dans une tolérance aux coûts plus élevée et une validation rigoureuse, même si les secteurs alimentaires diversifiés élargissent le volume total adressable pour le marché nord-américain des conteneurs d'expédition isothermes.

Par type de produit : l'usage unique domine, la réutilisation gagne du terrain

Les boîtes rigides à usage unique représentent 45,65 % de la part du chiffre d'affaires, tirant parti des flux de travail d'exécution existants qui favorisent les expéditions à sens unique. Les formats en pochette et en enveloppe étendent la pénétration aux médicaments d'échantillonnage et aux accompagnements des kits repas, complétant les boîtes plus grandes. Les boîtes rigides réutilisables affichent un CAGR de 6,86 % à mesure que les détaillants appliquent leurs objectifs de réduction des déchets. Les conteneurs connectés à l'IoT de Pelican BioThermal prennent en charge le suivi des actifs et la surveillance des conditions.

L'adoption des solutions réutilisables dépend d'un retour sur investissement clair, influencé par le nombre de cycles de vie des conteneurs et le coût de la logistique inverse. Les redevances de responsabilité élargie des producteurs incitent les utilisateurs à reconsidérer les dépenses liées à l'usage unique, mais les risques de contamination dans les applications pharmaceutiques et les contrôles stricts de salle propre maintiennent les boîtes à usage unique ancrées dans de nombreux programmes de produits biologiques. Le marché nord-américain des conteneurs d'expédition isothermes développe donc des portefeuilles hybrides, alignant les formats de conteneurs sur la valeur des expéditions et la tolérance réglementaire.

Par plage de capacité : les formats de taille intermédiaire maintiennent leur avance, les petits formats progressent

Les conteneurs de la gamme 5-20 L représentent 32,60 % des expéditions et s'adaptent aux plateaux standard pour flacons et aux plateaux pour deux repas. Les petits emballages jusqu'à 5 L connaissent la croissance la plus rapide à un CAGR de 6,55 %, parallèlement à la médecine personnalisée et aux services d'abonnement alimentaire. Les grandes boîtes de 20 L à 60 L permettent le réapprovisionnement en pharmacie en vrac et les kits familiaux multi-repas, tandis que les expéditeurs sur palettes gèrent les mouvements au niveau des entrepôts. Les revêtements en aérogel émergents permettent aux petites boîtes d'atteindre des objectifs de stabilité de 72 heures, importants pour les livraisons aux patients à distance.

L'optimisation de l'utilisation des volumes réduit les dépenses de fret et les émissions de gaz à effet de serre. À mesure que l'analyse des données améliore la modélisation thermique spécifique aux circuits, les acheteurs calibrent de plus en plus précisément leurs emballages, renforçant la stratégie de portefeuille multi-capacité qui ancre la résilience des revenus sur l'ensemble du marché nord-américain des conteneurs d'expédition isothermes.

Analyse géographique

Les États-Unis ancrent le marché nord-américain des conteneurs d'expédition isothermes avec des volumes pharmaceutiques sans équivalent et une densité de commerce électronique élevée. Les investissements dans la logistique directe vers le patient élargissent la demande de petite capacité, et les directives de stabilité de la FDA stimulent l'amélioration continue des performances thermiques. La hausse des redevances de responsabilité élargie des producteurs encourage les détaillants et les fabricants de médicaments à tester des programmes réutilisables, mais le succès varie selon les États en raison d'une infrastructure de collecte inégale.

La croissance canadienne, bien que partant d'une base plus modeste, surpasse la région grâce à l'alignement sur Santé Canada et à l'expansion généralisée de la livraison d'épicerie. Les subventions gouvernementales pour moderniser les circuits de la chaîne du froid dans les établissements nordiques accroissent la demande de conteneurs haute performance capables de résister à des gradients de température extrêmes. Les fournisseurs qui s'adressent au marché canadien développent des emballages à double certification satisfaisant à la fois aux exigences de la FDA et de Santé Canada, ce qui simplifie les opérations transfrontalières.

Les extrêmes climatiques régionaux à travers l'Amérique du Nord mettent à l'épreuve l'intégrité des conteneurs, de la chaleur du désert au froid arctique. Cette diversité stimule la R&D continue sur les matériaux, notamment dans les milieux à changement de phase et la surveillance active. Les fournisseurs capables de proposer des solutions validées et adaptées à toutes les géographies se positionnent favorablement pour capter une part incrémentale à mesure que les modèles directement aux consommateurs se normalisent.

Paysage concurrentiel

La concurrence est modérée, avec un mélange de grands acteurs établis dans l'emballage et de spécialistes agiles. Sonoco s'est recentrée sur l'emballage à température contrôlée après une cession d'emballages industriels d'une valeur de 1,8 milliard USD, réorientant les capitaux vers les technologies de conteneurs intelligents. TemperPack canalise un financement récent de 12 millions USD vers le développement de lignes de mousses biodégradables pour répondre aux mandats des détaillants. Pendant ce temps, va-Q-tec et Pelican BioThermal mettent l'accent sur les solutions premium à panneaux à isolation sous vide et l'intégration de l'IoT pour les expéditions de produits biologiques.

La technologie constitue un différenciateur principal. Les capteurs IoT et la traçabilité par chaîne de blocs permettent la visibilité des expéditions et la disponibilité des audits, se traduisant par des taux de remportés de contrats plus élevés auprès des clients pharmaceutiques. La consolidation se poursuit à mesure que les entreprises recherchent une intégration verticale allant de la formulation des matériaux à la gestion logistique. Les mousses biosourcées, les systèmes de nettoyage automatisés et l'analyse prédictive représentent des frontières d'innovation actives. Les fournisseurs qui harmonisent la durabilité avec le coût total de possession obtiennent un avantage dans le marché nord-américain des conteneurs d'expédition isothermes.

Leaders du secteur nord-américain des conteneurs d'expédition isothermes

Sonoco Products Company

Polar Tech Industries Inc.

Softbox Systems US LLC

Cryopak Industries Inc.

Insulated Products Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2024 : Sonoco Products Company a finalisé sa cession d'emballages industriels d'une valeur de 1,8 milliard USD à Toppan Holdings, recentrant ses ressources sur les solutions à température contrôlée.

- Août 2024 : TemperPack Technologies a obtenu un financement de Série B de 12 millions USD pour développer sa capacité de production de mousses biodégradables.

- Juillet 2024 : Merck a annoncé un investissement de 1,5 milliard USD dans l'infrastructure de la chaîne du froid, incluant des laboratoires de validation au New Jersey et en Caroline du Nord.

- Juin 2024 : Coldcart a levé 6,5 millions USD de capital d'amorçage pour développer une plateforme de chaîne du froid pilotée par l'IA intégrant des emballages intelligents.

Portée du rapport sur le marché nord-américain des conteneurs d'expédition isothermes

Les conteneurs isothermes, utilisés dans diverses industries, jouent un rôle crucial dans la préservation de la température de leur contenu et dans leur protection contre les conditions météorologiques extérieures. Ces conteneurs sont particulièrement essentiels dans le transport de marchandises fragiles et périssables, constituant une partie intégrante de la chaîne du froid. Leurs fonctions principales comprennent l'arrêt de la prolifération des germes, le prolongement des durées de stockage et la facilitation du transport local d'articles sensibles à la température.

Le marché nord-américain des conteneurs d'expédition isothermes est segmenté par type de matériau (polystyrène expansé, mousse de polyuréthane, polypropylène expansé et autres types de matériaux), application utilisateur final (aliments précuits et surgelés, sciences de la vie et pharmaceutique, viande fraîche, produits frais, boulangerie, plantes et fleurs, et autres applications utilisateur final) et pays (États-Unis et Canada). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Polystyrène expansé (EPS) |

| Mousse de polyuréthane (PU) |

| Polypropylène expansé (EPP) |

| Mousses biodégradables à base d'amidon |

| Autres matériaux (panneaux à isolation sous vide, packs de gel) |

| Sciences de la vie et pharmaceutique |

| Aliments précuits et surgelés |

| Produits frais |

| Viande fraîche et produits de la mer |

| Boulangerie, plantes et fleurs |

| Autres (cosmétiques, vins, boissons) |

| Expéditeurs en boîtes rigides à usage unique |

| Expéditeurs en boîtes rigides réutilisables |

| Expéditeurs en pochettes et enveloppes à usage unique |

| Expéditeurs en vrac de taille palette |

| Jusqu'à 5 L |

| 5 - 20 L |

| 20 - 60 L |

| Supérieur à 60 L (palette) |

| États-Unis |

| Canada |

| Par type de matériau | Polystyrène expansé (EPS) |

| Mousse de polyuréthane (PU) | |

| Polypropylène expansé (EPP) | |

| Mousses biodégradables à base d'amidon | |

| Autres matériaux (panneaux à isolation sous vide, packs de gel) | |

| Par application utilisateur final | Sciences de la vie et pharmaceutique |

| Aliments précuits et surgelés | |

| Produits frais | |

| Viande fraîche et produits de la mer | |

| Boulangerie, plantes et fleurs | |

| Autres (cosmétiques, vins, boissons) | |

| Par type de produit | Expéditeurs en boîtes rigides à usage unique |

| Expéditeurs en boîtes rigides réutilisables | |

| Expéditeurs en pochettes et enveloppes à usage unique | |

| Expéditeurs en vrac de taille palette | |

| Par plage de capacité | Jusqu'à 5 L |

| 5 - 20 L | |

| 20 - 60 L | |

| Supérieur à 60 L (palette) | |

| Par pays | États-Unis |

| Canada |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché nord-américain des conteneurs d'expédition isothermes en 2026 ?

La taille du marché nord-américain des conteneurs d'expédition isothermes est de 1,97 milliard USD en 2026.

Quel est le taux de croissance prévu pour les conteneurs d'expédition isothermes en Amérique du Nord ?

Le marché devrait se développer à un CAGR de 6,37 %, pour atteindre 2,68 milliards USD d'ici 2031.

Quel matériau détient la plus grande part des conteneurs d'expédition isothermes vendus en Amérique du Nord ?

Le polystyrène expansé est en tête avec une part de 43,35 % en 2025.

Quel segment d'utilisation finale connaît la croissance la plus rapide pour les conteneurs isothermes ?

L'expédition de viande fraîche et de produits de la mer affiche le CAGR le plus élevé à 6,79 % jusqu'en 2031.

Qu'est-ce qui stimule l'adoption des conteneurs d'expédition isothermes réutilisables ?

Les mandats de durabilité des détaillants et la hausse des redevances EPR poussent les utilisateurs vers des formats réutilisables qui réduisent les déchets et les coûts à long terme.

Quel pays contribue le plus à la demande en Amérique du Nord ?

Les États-Unis représentent 87,65 % du chiffre d'affaires régional en raison de leur grande base pharmaceutique et de leur infrastructure de commerce électronique mature.

Dernière mise à jour de la page le: