Taille et part du marché de la réponse vocale interactive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.39 Milliards de dollars |

| Taille du Marché (2030) | 7.07 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réponse vocale interactive par Mordor Intelligence

Le marché de la réponse vocale interactive, ou marché de la RVI, s'établit à 5,39 milliards USD en 2025 et devrait atteindre 7,07 milliards USD d'ici 2030, reflétant un TCAC de 5,56 % sur la période. La demande s'élargit à mesure que les architectures de centres de contact nativement cloud convergent avec l'intelligence artificielle conversationnelle et la biométrie vocale, offrant un coût total de possession plus faible et une prévention renforcée de la fraude. Les grandes entreprises stimulent l'adoption précoce, tandis que les petites et moyennes entreprises accélèrent la croissance grâce à des plateformes par abonnement qui suppriment les obstacles liés à l'infrastructure. La spécialisation verticale s'intensifie notamment dans le triage à distance en santé et la lutte contre la fraude bancaire, alimentant les mises à niveau de solutions et les contrats de services. La dynamique concurrentielle reste modérée, les acteurs établis défendant leurs bases installées tandis que les challengers axés sur le cloud introduisent des offres centrées sur les API et des capacités d'analyse prédictive.

Principaux enseignements du rapport

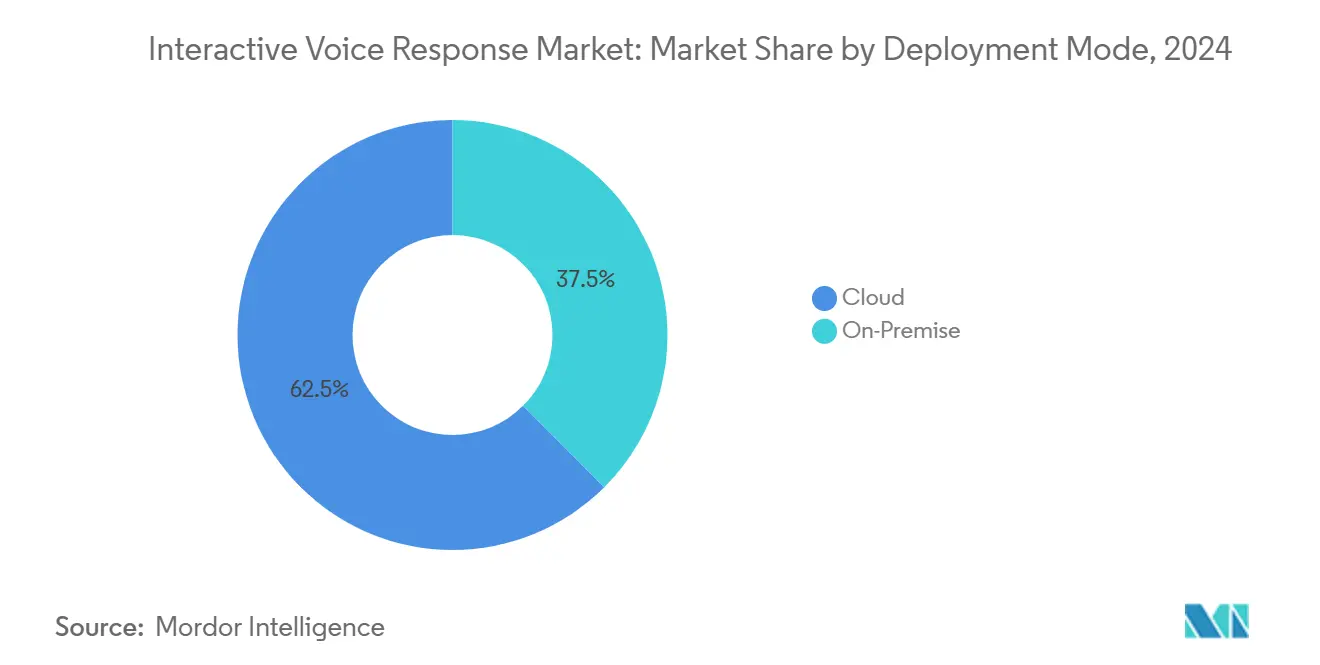

- Par mode de déploiement, le cloud a capté 62,48 % de la part du marché de la réponse vocale interactive en 2024 et devrait progresser à un TCAC de 5,97 % jusqu'en 2030.

- Par taille d'entreprise, les grandes entreprises ont capté 57,91 % de la part du marché de la réponse vocale interactive en 2024 ; les petites et moyennes entreprises devraient se développer à un TCAC de 5,89 % jusqu'en 2030, dépassant la croissance des grandes entreprises.

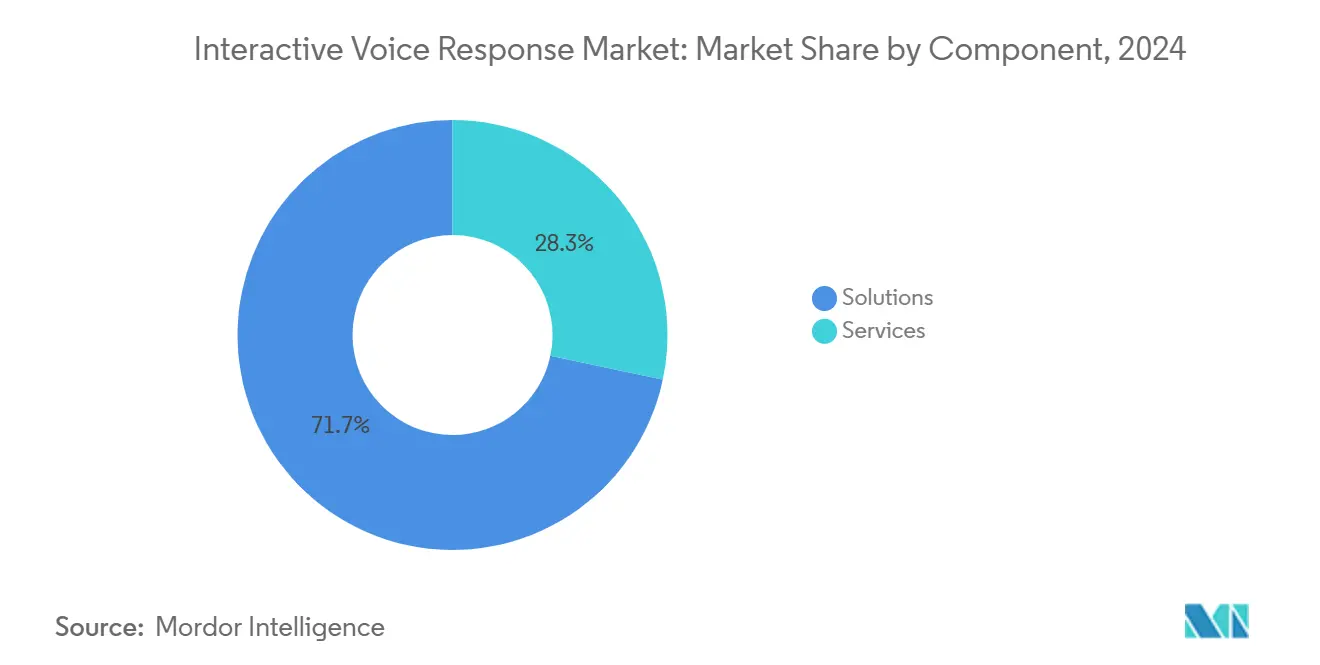

- Par composant, les solutions ont capté 71,68 % de la part du marché de la réponse vocale interactive en 2024 ; les services devraient croître à un TCAC de 6,11 % jusqu'en 2030, reflétant une demande croissante en expertise d'intégration.

- Par secteur d'utilisation final, les services bancaires, financiers et d'assurance ont capté 29,68 % de la part du marché de la réponse vocale interactive en 2024 ; la santé et les sciences de la vie devraient enregistrer un TCAC de 6,73 % et s'imposer comme le segment vertical à la croissance la plus rapide jusqu'en 2030.

- Par secteur d'utilisation final, l'Amérique du Nord a capté 38,17 % de la part du marché de la réponse vocale interactive en 2024 ; la région Asie-Pacifique devrait progresser à un TCAC de 6,44 % jusqu'en 2030.

Tendances et perspectives mondiales du marché de la réponse vocale interactive

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des centres de contact basés sur le cloud | +1.2% | Accélération mondiale, en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Transition vers la RVI activée par l'IA conversationnelle | +0.8% | Cœur en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de libre-service client 24h/24 et 7j/7 | +0.9% | Mondiale | Court terme (≤ 2 ans) |

| Intégration avec les plateformes d'expérience client omnicanal | +1.1% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption de la biométrie vocale pour l'authentification | +0.7% | Mondiale, gains précoces dans les secteurs bancaires | Moyen terme (2 à 4 ans) |

| Utilisation croissante dans le triage à distance en santé | +0.6% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des centres de contact basés sur le cloud

Les entreprises continuent de migrer les charges de travail de RVI vers des plateformes cloud, car la tarification par abonnement supprime les obstacles liés aux dépenses d'investissement et permet une mise à l'échelle élastique lors des pics de demande. Les organisations font état d'une réduction de 25 à 40 % du coût total de possession et d'un accès plus rapide à l'analyse vocale par IA après le passage des systèmes sur site. Les fournisseurs cloud offrent également des certifications de conformité intégrées qui raccourcissent les cycles d'approvisionnement pour les secteurs réglementés et prennent en charge l'administration à distance, qui s'est avérée résiliente lors des récentes perturbations.[1]RingCentral Relations Investisseurs, "Présentation aux investisseurs de RingCentral T3 2024," investors.ringcentral.com Les petites entreprises en bénéficient le plus, car elles peuvent déployer une RVI de niveau entreprise en quelques jours plutôt qu'en quelques mois. La tendance à la migration s'accélère en Amérique du Nord et en Europe occidentale, où la fiabilité du haut débit et la maturité du cloud sont les plus élevées. En conséquence, l'adoption du cloud contribue le plus positivement au TCAC prévu.

Transition vers la RVI activée par l'IA conversationnelle

Les moteurs de langage naturel atteignent désormais une précision de reconnaissance des intentions de près de 95 % pour les applications entraînées sur un domaine spécifique, permettant aux appelants de s'exprimer en langage courant plutôt que d'utiliser des menus rigides. Les institutions financières utilisant la RVI conversationnelle dévient jusqu'à 60 % des demandes des agents et réduisent la durée moyenne de traitement de 35 %, générant des économies de coûts mesurables.[2]Laboratoire d'informatique et d'intelligence artificielle du MIT, "L'IA conversationnelle dans les applications de santé," csail.mit.edu Les boucles d'apprentissage continu affinent les réponses sans reprogrammation perturbatrice, soutenant une itération agile des flux d'appels. Les entreprises superposent la détection des émotions pour rediriger les appelants frustrés vers des agents en direct, préservant ainsi les scores de satisfaction. Ces capacités stimulent la demande à long terme en Amérique du Nord et en Asie-Pacifique.

Demande de libre-service client 24h/24 et 7j/7

Les attentes des clients en matière de résolution instantanée poussent les organisations à maintenir le libre-service vocal disponible en permanence. Les entreprises qui étendent la RVI au-delà des heures d'ouverture font état de réductions de 40 % des effectifs en dehors des heures de bureau tout en maintenant les niveaux de service.[3]Salesforce, "Rapport sur l'état du service 2024," salesforce.com Les marques mondiales utilisent des modèles de suivi du soleil, permettant aux appelants de n'importe quel fuseau horaire d'accéder à une assistance automatisée sans engager de coûts de main-d'œuvre premium. Les prestataires de soins de santé s'appuient sur une RVI disponible en permanence pour la prise de rendez-vous et le renouvellement des ordonnances, libérant ainsi les cliniciens pour se concentrer sur des soins à plus haute valeur ajoutée. La disponibilité permanente renforce également les plans de continuité des activités, car les flux de travail automatisés continuent de fonctionner lors des pannes locales. Ce moteur exerce une influence à court terme, les entreprises s'efforçant de répondre à des critères de service de plus en plus élevés.

Intégration avec les plateformes d'expérience client omnicanal

La RVI moderne fonctionne comme un nœud dans des piles d'expérience client unifiées comprenant le chat, l'e-mail et la messagerie sociale. Le transfert de contexte transparent entre les canaux augmente les taux de résolution au premier appel d'environ 25 % et réduit les scores d'effort client de 30 %. Les intégrations avec les systèmes de gestion de la relation client fournissent aux agents des historiques d'interaction complets, permettant un routage personnalisé. L'analyse corrèle les modèles vocaux avec le comportement numérique pour guider les campagnes de sensibilisation proactives. Les entreprises nord-américaines et européennes mènent l'adoption, les déploiements en Asie-Pacifique progressant à mesure que la maturité omnicanal augmente. Ce moteur d'intégration élargit sensiblement les revenus des logiciels et des services liés aux projets d'optimisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité du traitement du langage naturel multilingue | -0.7% | Mondiale, notamment en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Préférence croissante des consommateurs pour le support axé sur le numérique | -0.9% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2 à 4 ans) |

| Réglementations sur la confidentialité des données et la souveraineté | -0.5% | Europe et Amérique du Nord, répercussions mondiales | Court terme (≤ 2 ans) |

| Blocage des dépenses d'investissement sur site pour les grandes entreprises | -0.4% | Mondiale, concentrée dans les marchés établis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité du traitement du langage naturel multilingue

Le changement de code et la variation dialectale dégradent les performances de la reconnaissance vocale, obligeant les prestataires de services à maintenir des modèles linguistiques distincts qui augmentent les coûts. Les lacunes de performance entraînent des expériences incohérentes, notamment en Asie du Sud-Est et dans certaines parties de l'Europe, où les appelants mélangent souvent les langues au cours d'une même interaction. Les entreprises s'appuient souvent sur les saisies au clavier, diluant ainsi la valeur de l'IA conversationnelle. La collecte de données pour les dialectes sous-représentés est gourmande en ressources et soumise aux réglementations sur la confidentialité. Cet obstacle technique ralentit l'expansion à long terme de la RVI sur les marchés linguistiquement diversifiés.

Préférence croissante des consommateurs pour le support axé sur le numérique

Les clients de la génération Y et de la génération Z préfèrent le chat, la messagerie et les portails en libre-service aux appels vocaux, remettant en question l'utilisation traditionnelle des RVI. Des enquêtes montrent que 73 % des membres de la génération Y optent pour des canaux non vocaux pour résoudre leurs problèmes, incitant les entreprises à réorienter leurs budgets vers les chatbots. La réduction des volumes d'appels peut affaiblir le retour sur investissement des nouveaux déploiements de RVI. Les entreprises doivent équilibrer les investissements entre les canaux pour éviter d'aliéner les populations plus âgées qui continuent de s'appuyer sur la voix. Ce frein exerce une pression à moyen terme sur les trajectoires de croissance du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : l'infrastructure cloud fait évoluer le marché

Les modèles cloud ont capté 62,48 % du marché de la réponse vocale interactive en 2024, les entreprises ayant privilégié la flexibilité opérationnelle et le financement par dépenses d'exploitation. Cette domination reflète l'attractivité économique de la tarification par abonnement, la réduction de la maintenance matérielle et les déploiements rapides de fonctionnalités via le logiciel en tant que service. Les détaillants, les diffuseurs et les plateformes d'enseignement en ligne apprécient la possibilité de faire évoluer dynamiquement les ports lors des promotions ou des événements en direct, garantissant la continuité du service sans sur-provisionnement coûteux. Les fournisseurs regroupent des certifications de conformité telles que SOC 2 et ISO 27001, accélérant les cycles d'approvisionnement pour les secteurs réglementés qui devraient autrement faire face à de longs audits.

Les déploiements sur site persistent dans les secteurs fortement réglementés où la souveraineté des données ou les intégrations héritées nécessitent un contrôle local. Les banques et les agences gouvernementales conservent souvent les équipements de téléphonie existants, en superposant des passerelles sécurisées qui s'interfacent avec les moteurs d'analyse cloud pour la reconnaissance vocale et la classification des appels. Des modèles hybrides émergent comme des compromis pragmatiques, maintenant les données sensibles sur site tout en déchargeant le trafic moins réglementé vers des nœuds cloud. Cette architecture prend en charge des stratégies de migration par phases qui minimisent les temps d'arrêt et protègent les investissements réalisés, expliquant la part continue, bien que déclinante, des solutions sur site au sein du marché de la réponse vocale interactive.

Par taille d'entreprise : l'adoption par les PME s'accélère grâce à l'accessibilité du cloud

Les grandes entreprises détenaient une part de marché de 57,91 % en 2024, s'appuyant sur des équipes informatiques dédiées pour personnaliser des flux d'appels complexes, déployer la biométrie vocale et intégrer des bases de données de gestion de la relation client. Les entreprises multinationales exploitent souvent des déploiements multi-locataires prenant en charge la localisation linguistique et la segmentation réglementaire entre les juridictions. Des effectifs importants dans les centres de contact justifient également l'investissement dans des analyses avancées de gestion des effectifs intégrées dans des suites de RVI premium.

Les petites et moyennes entreprises gagnent en dynamisme avec un TCAC projeté de 5,89 % jusqu'en 2030, portées par des panneaux de configuration sans code et un provisionnement rapide via des portails web. Les niveaux d'abonnement alignent la capacité sur la demande saisonnière, éliminant le besoin de coûts de sur-provisionnement. Les modèles prédéfinis pour la prise de rendez-vous ou le suivi des commandes permettent au personnel non technique de déployer en quelques jours, démocratisant l'accès aux fonctionnalités de niveau entreprise. Les cliniques communautaires, les conseillers financiers de niche et les boutiques de commerce électronique de niche exploitent ces capacités pour rivaliser sur l'expérience client sans engager de lourds coûts d'infrastructure, élargissant ainsi le marché adressable de la réponse vocale interactive.

Par composant : la croissance des services reflète la complexité de la mise en œuvre

Les solutions logicielles représentaient 71,68 % des revenus de 2024, les moteurs de langage naturel, les algorithmes de routage et les tableaux de bord d'analyse formant le cœur des capacités modernes de RVI. L'innovation logicielle continue, notamment dans les modules d'IA conversationnelle, génère des revenus récurrents de licences et de mises à niveau, maintenant la domination du segment des solutions au sein du marché de la réponse vocale interactive. Les fournisseurs mettent l'accent sur les API pour développeurs et les architectures de microservices qui permettent l'activation incrémentielle des fonctionnalités, facilitant une gestion agile des changements pour les entreprises souhaitant piloter de nouveaux cas d'usage avant un déploiement complet.

Les revenus des services devraient se développer à un TCAC de 6,11 % jusqu'en 2030, la complexité de l'intégration s'approfondissant avec les cadres omnicanaux, l'automatisation des processus robotiques et les couches de sécurité. Les équipes de services professionnels cartographient la logique des flux d'appels par rapport aux processus métier, garantissant la conformité réglementaire et optimisant les taux de confinement. Les services gérés assurent une surveillance permanente, le réentraînement des modèles vocaux et la mise à l'échelle des capacités, offrant aux entreprises aux ressources limitées des structures de coûts prévisibles. Les clients du marché intermédiaire, en particulier, s'appuient sur des offres gérées pour compenser leur manque de talents informatiques, renforçant ainsi la demande de services dans toutes les régions du marché de la réponse vocale interactive.

Par secteur d'utilisation final : la santé s'impose comme leader de la croissance

Les secteurs des services bancaires, financiers et d'assurance ont conservé 29,68 % du marché de la réponse vocale interactive (RVI) en 2024, les institutions utilisant la RVI pour les demandes de solde, l'authentification des transactions et les alertes de fraude. La biométrie vocale combat environ 11 milliards USD de fraude vocale annuelle, réduisant les étapes de vérification manuelle et simplifiant les parcours clients. Les mandats réglementaires en faveur de canaux de service accessibles renforcent davantage le rôle de la RVI dans les opérations bancaires de base.

Le secteur de la santé et des sciences de la vie devrait croître à un TCAC de 6,73 % jusqu'en 2030, porté par l'expansion de la télésanté et de la surveillance à distance des patients. Les lignes de RVI effectuent des évaluations préliminaires des symptômes, trient les appels et coordonnent le renouvellement des ordonnances, allégeant la charge de travail des cliniciens et étendant la portée vers les zones rurales. Les hôpitaux intègrent la RVI avec les plateformes de dossiers de santé électroniques pour mettre à jour les calendriers de rendez-vous en temps réel, minimisant les taux d'absence. L'impulsion de la pandémie vers les soins virtuels a consolidé le financement de telles initiatives, positionnant la santé comme le segment vertical à la croissance la plus rapide du marché de la réponse vocale interactive.

Analyse géographique

L'Amérique du Nord a représenté 38,17 % des revenus de 2024, bénéficiant d'écosystèmes de centres de contact matures et de réglementations codifiées prescrivant une communication accessible. Les entreprises américaines s'appuient sur des cadres avancés de langage naturel et sur la sécurité biométrique vocale, atteignant des taux de confinement élevés tout en respectant les exigences de la loi sur les Américains handicapés. Les institutions canadiennes déploient des systèmes de RVI bilingues anglais-français pour se conformer aux lois fédérales sur les langues, démontrant une personnalisation régionale au sein du marché de la réponse vocale interactive. La clarté réglementaire favorise la confiance dans la migration vers le cloud, accélérant l'adoption de plateformes améliorées par l'IA.

La région Asie-Pacifique affiche le TCAC régional le plus élevé de 6,44 % jusqu'en 2030, portée par les mandats de gouvernement numérique et la pénétration généralisée du mobile. Les entreprises en Inde et en Indonésie déploient des RVI multilingues pour gérer des dialectes diversifiés à grande échelle, bien que la variation linguistique mette à l'épreuve les modèles vocaux actuels. Le secteur financier chinois intègre la RVI avec les écosystèmes de super-applications, permettant aux appelants de naviguer des menus vocaux vers le chat intégré à l'application sans perdre le contexte. Les agences gouvernementales d'Asie du Sud-Est déploient des lignes directes citoyennes pour les services sociaux, élargissant davantage la base du marché de la réponse vocale interactive.

L'Europe connaît une croissance modérée, le Règlement général sur la protection des données et la prochaine loi sur l'IA imposant des obligations strictes en matière de gouvernance des données. Les entreprises sélectionnent des fournisseurs disposant de références de conformité démontrables, orientant les achats vers des prestataires établis dotés de contrôles de confidentialité robustes. L'Allemagne et le Royaume-Uni mènent l'adoption respectivement dans la fabrication et la finance, tandis que les services publics scandinaves déploient la RVI pour automatiser les mises à jour de pannes dans les régions éloignées. Les marchés d'Europe du Sud s'appuient sur des déploiements cloud pour contourner les contraintes de capital, tout en maintenant des centres de données locaux pour se conformer aux exigences de souveraineté.

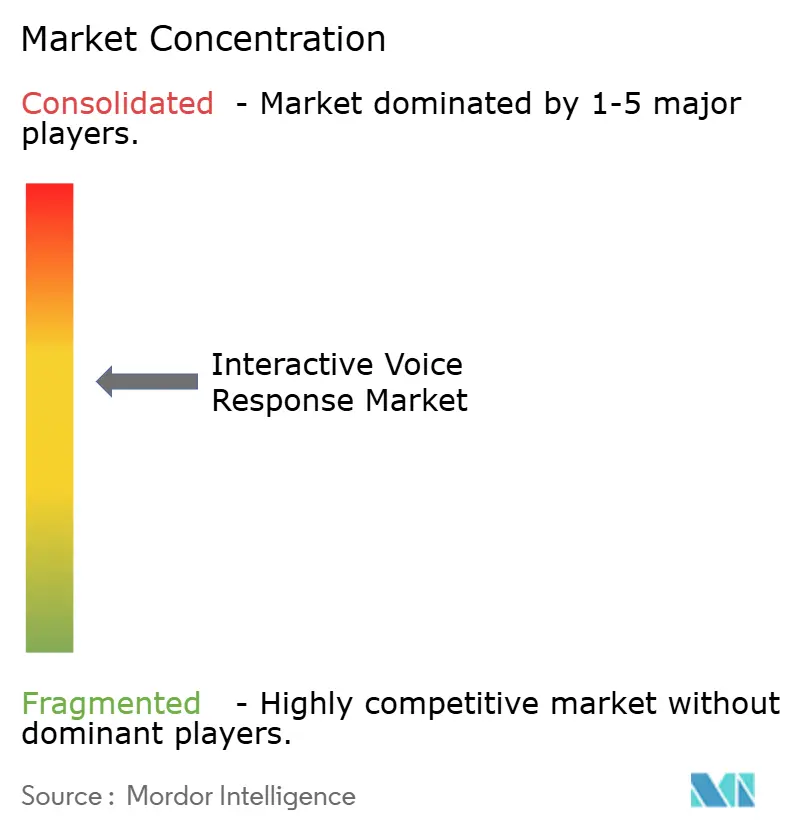

Paysage concurrentiel

Le marché de la réponse vocale interactive est modérément concentré. Genesys, Avaya et Cisco maintiennent d'importantes bases installées grâce à de larges portefeuilles couvrant le matériel de téléphonie et les logiciels cloud, créant des coûts de changement élevés. Twilio, Five9 et RingCentral défient les acteurs établis en proposant des API centrées sur les développeurs et une facturation à l'usage qui séduisent les entreprises nativement numériques et les petites entreprises. La différenciation repose sur la qualité de l'IA conversationnelle, l'ouverture de la plateforme et les boîtes à outils de conformité verticale, plutôt que sur le simple routage des appels.

Les fusions et acquisitions témoignent d'une évolution vers l'automatisation des flux de travail et l'analyse. L'acquisition d'Acqueon par Five9 en 2024 a ajouté l'engagement proactif et l'orchestration du parcours client, tandis que le rachat de LiveVox par NICE a élargi la portée sur le marché intermédiaire. Des partenariats tels que l'alignement d'Avaya avec Microsoft Azure intègrent des capacités d'IA supplémentaires, signalant la collaboration écosystémique comme couverture contre les changements technologiques rapides. Les dépôts de brevets en matière d'authentification biométrique vocale et de notation du sentiment émotionnel soulignent les investissements continus dans la sécurité et l'optimisation de l'expérience.

Les start-ups exploitant les grands modèles de langage introduisent une tension concurrentielle en proposant des RVI conversationnelles clés en main pouvant être entraînées sur des données d'entreprise en quelques heures. Cependant, elles font face à des obstacles pour obtenir des certifications réglementaires et intégrer la téléphonie à grande échelle. En conséquence, les acteurs du marché poursuivent des modèles coopératifs — intégrant des moteurs d'IA émergents dans des plateformes établies — pour équilibrer la vitesse d'innovation avec la fiabilité de niveau entreprise. Le paysage se caractérise ainsi par un mélange de consolidation et de partenariats visant à maintenir la pertinence dans les différents segments du marché de la réponse vocale interactive.

Leaders du secteur de la réponse vocale interactive

Genesys Telecommunications Laboratories Inc.

Avaya LLC

Cisco Systems Inc.

NICE Ltd.

Five9 Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : NICE a formé une alliance stratégique avec Amazon Web Services pour co-développer des modèles vocaux de RVI multilingues optimisés pour les langues à faibles ressources, ciblant l'expansion en Asie-Pacifique et en Afrique.

- Juillet 2025 : Avaya a lancé sa suite Generative CX, intégrant de grands modèles de langage dans la RVI pour fournir des réponses dynamiques et des transcriptions automatisées de résumés d'appels directement dans les enregistrements de gestion de la relation client.

- Mars 2025 : Twilio a finalisé l'acquisition de LumenVox pour 95 millions USD, ajoutant une authentification biométrique vocale avancée et une détection de fraude en temps réel à sa plateforme vocale programmable.

- Janvier 2025 : Genesys a présenté son compositeur de RVI nativement cloud 2.0, permettant une conception conversationnelle par glisser-déposer et des tests en direct qui réduisent de 40 % le temps de déploiement des nouveaux flux d'appels.

Périmètre du rapport mondial sur le marché de la réponse vocale interactive

Le rapport sur le marché de la réponse vocale interactive / marché de la RVI est segmenté par mode de déploiement (sur site et cloud), taille d'entreprise (petites et moyennes entreprises, et grandes entreprises), composant (solutions et services), secteur d'utilisation final (services bancaires, financiers et d'assurance, télécommunications, santé et sciences de la vie, commerce de détail et e-commerce, services publics et énergie, secteur public), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sur site |

| Cloud |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Solutions |

| Services |

| Services bancaires, financiers et d'assurance |

| Télécommunications |

| Santé et sciences de la vie |

| Commerce de détail et e-commerce |

| Services publics et énergie |

| Secteur public |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Par taille d'entreprise | Petites et moyennes entreprises | ||

| Grandes entreprises | |||

| Par composant | Solutions | ||

| Services | |||

| Par secteur d'utilisation final | Services bancaires, financiers et d'assurance | ||

| Télécommunications | |||

| Santé et sciences de la vie | |||

| Commerce de détail et e-commerce | |||

| Services publics et énergie | |||

| Secteur public | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la réponse vocale interactive d'ici 2030 ?

Il est prévu qu'il atteigne 7,07 milliards USD, soutenu par un TCAC de 5,56 %.

Quel mode de déploiement se développe le plus rapidement au sein des solutions de réponse vocale interactive ?

Les déploiements cloud connaissent une croissance rapide, captant 62,48 % de part en 2024 et progressant à un TCAC de 5,97 %.

Pourquoi les prestataires de soins de santé investissent-ils dans la réponse vocale interactive ?

Ils utilisent la RVI pour la prise de rendez-vous, le renouvellement des ordonnances et l'évaluation à distance des symptômes, générant un TCAC de 6,73 % dans le segment vertical.

Quel marché régional connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 6,44 %, portée par les programmes de gouvernement numérique et les exigences de services multilingues.

Comment les fournisseurs différencient-ils leurs offres de RVI ?

Les prestataires se concentrent sur la précision de l'IA conversationnelle, la sécurité biométrique vocale et les modules de conformité verticale pour se démarquer dans un paysage modérément concentré.

Quel est le principal défi qui limite l'adoption de la RVI multilingue ?

La précision diminue lors du traitement du changement de code et des dialectes régionaux, augmentant la complexité du déploiement et les coûts de maintenance.

Dernière mise à jour de la page le: