Taille et part du marché des capteurs de batterie intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

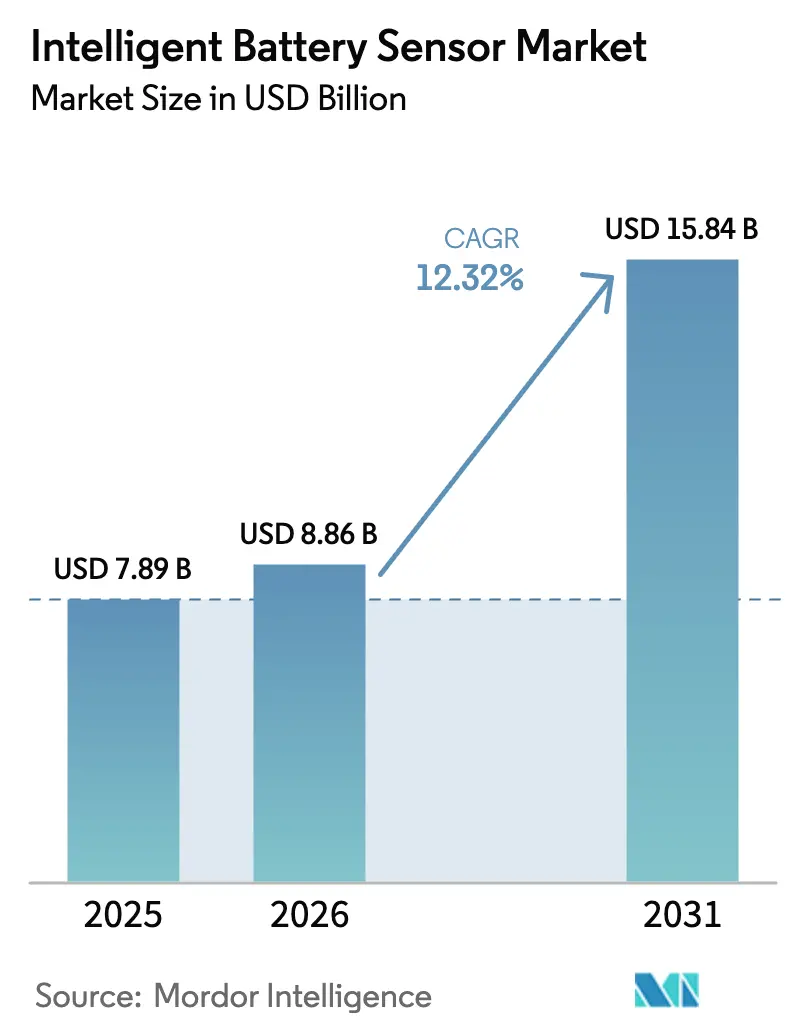

| Taille du Marché (2026) | 8.86 Milliards de dollars |

| Taille du Marché (2031) | 15.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de batterie intelligents par Mordor Intelligence

La taille du marché des capteurs de batterie intelligents était évaluée à 7,89 milliards USD en 2025 et devrait croître de 8,86 milliards USD en 2026 pour atteindre 15,84 milliards USD d'ici 2031, à un TCAC de 12,32 % durant la période de prévision (2026-2031). Cette accélération est ancrée dans les mandats réglementaires relatifs aux diagnostics embarqués, à l'électrification rapide des véhicules et aux initiatives des OEM vers des plateformes définies par logiciel qui traitent les capteurs comme des nœuds de données à haute valeur ajoutée. L'intégration croissante de l'analytique de périphérie activée par l'IA permet une estimation en temps réel de l'état de santé, tandis que les réductions de coûts des circuits intégrés à signaux mixtes (ASIC) élargissent l'adoption à toutes les catégories de véhicules. La croissance de la demande provient également des propriétaires de stockage à l'échelle du réseau qui cherchent une maintenance prédictive pour maîtriser les coûts du cycle de vie, ainsi que des flottes de véhicules vieillissants où les systèmes start-stop en rétrofit prolongent la durée de vie utile. L'Asie-Pacifique reste le pôle de production en raison de chaînes d'approvisionnement verticales étroites pour les semi-conducteurs et les batteries, permettant des coûts unitaires plus faibles et des itérations de conception plus rapides.

Points clés du rapport

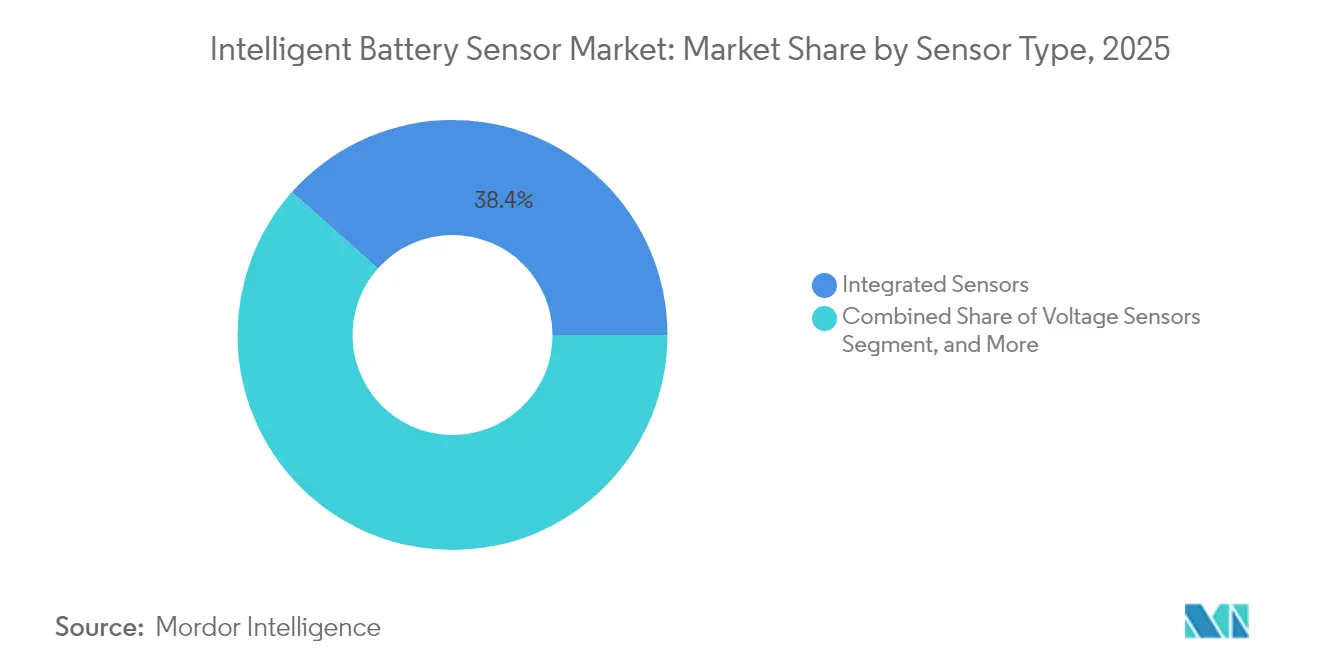

- Par type de capteur, les capteurs intégrés ont dominé avec une part de revenus de 38,42 % en 2025, tandis que les capteurs de tension progressent à un TCAC de 13,05 % jusqu'en 2031.

- Par type de véhicule, les véhicules particuliers détenaient 47,05 % de la part du marché des capteurs de batterie intelligents en 2025 ; les véhicules électriques se développent à un TCAC de 13,62 % jusqu'en 2031.

- Par canal de vente, les installations OEM représentaient 71,05 % de part en 2025, tandis que les ventes sur le marché secondaire devraient croître à un TCAC de 12,74 %.

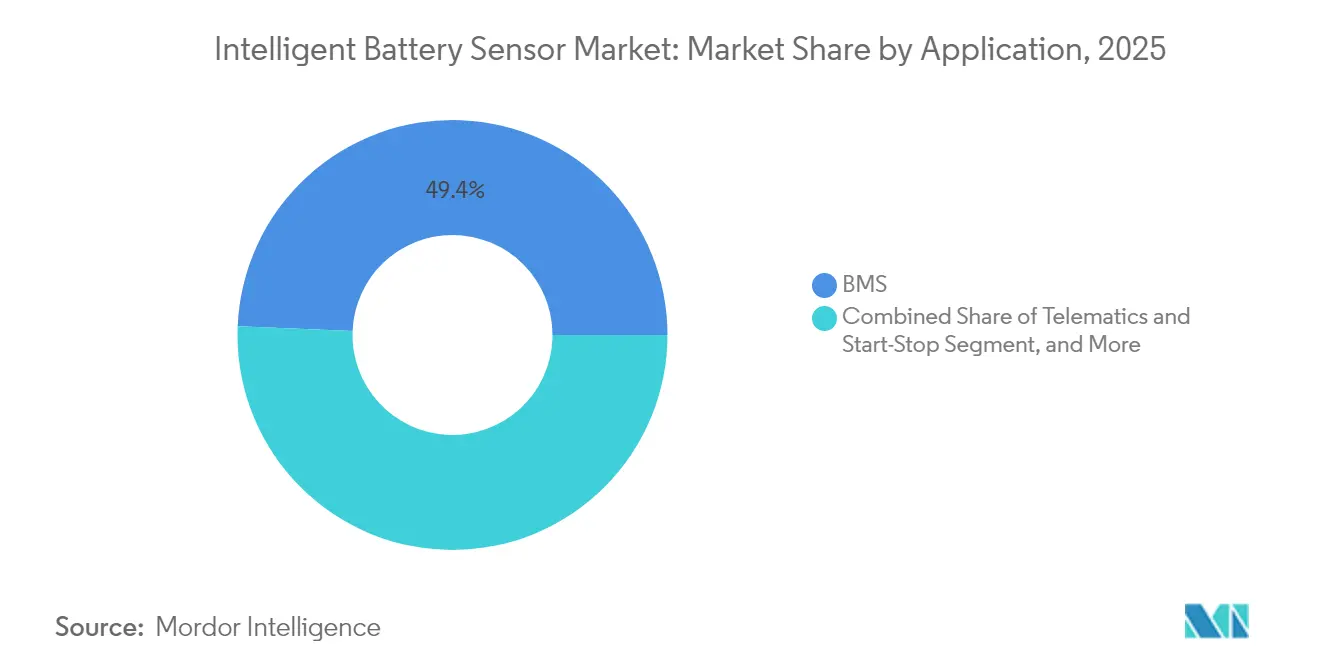

- Par application, les systèmes de gestion de batterie représentaient 49,35 % de la taille du marché des capteurs de batterie intelligents en 2025, et les systèmes de télématique ainsi que les systèmes start-stop devraient progresser à un TCAC de 14,15 %.

- Par utilisateur final, les constructeurs automobiles dominaient avec une part de 50,40 % en 2025, tandis que le secteur des énergies renouvelables devrait progresser à un TCAC de 13,98 %.

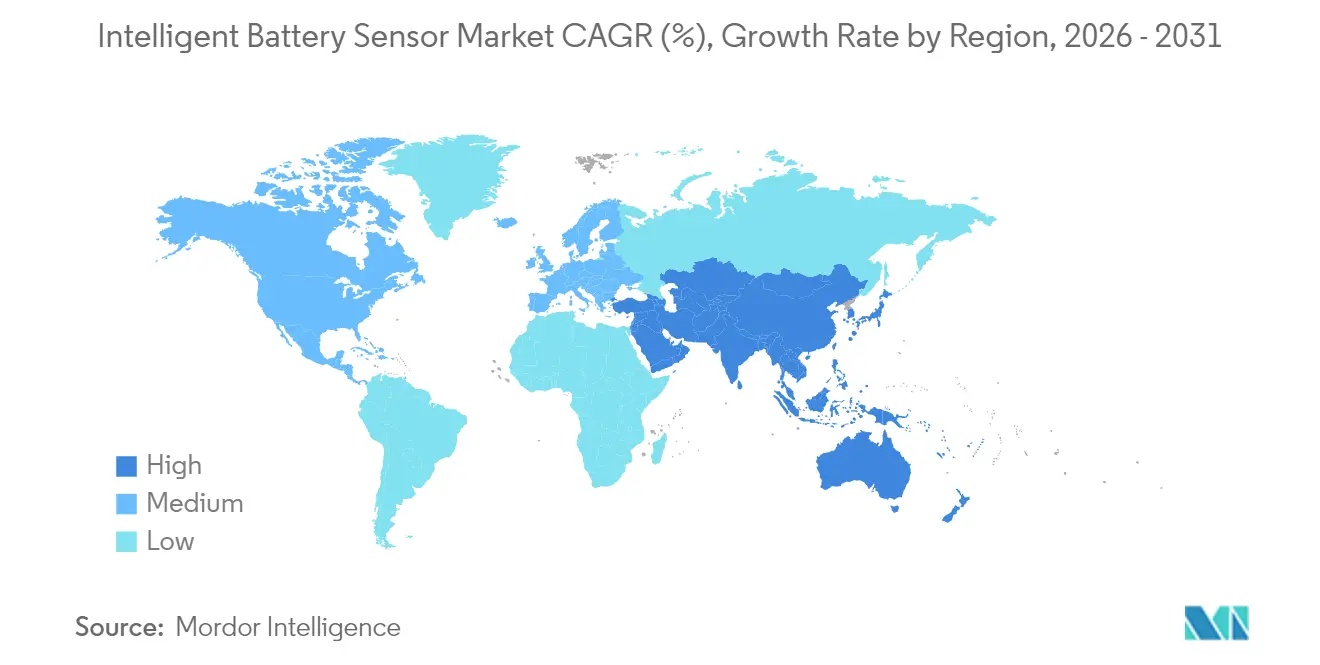

- Par géographie, l'Asie-Pacifique dominait avec une part de revenus de 43,62 % en 2025 et devrait se développer à un TCAC de 12,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs de batterie intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats réglementaires relatifs aux diagnostics embarqués de batterie | +2.80% | Mondial, avec l'UE et l'Amérique du Nord en tête | Court terme (≤ 2 ans) |

| Électrification rapide des flottes de véhicules particuliers et commerciaux | +3.20% | Mondial, avec l'APAC comme cœur et des répercussions vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Transition des OEM vers les véhicules définis par logiciel et les architectures électroniques/électriques zonales | +2.10% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Demande de rétrofit pour les systèmes start-stop et micro-hybrides | +1.40% | Europe et Amérique du Nord, émergente en APAC | Court terme (≤ 2 ans) |

| Modèles économiques de maintenance prédictive activée par l'IA (flottes et systèmes de stockage d'énergie) | +1.90% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Exigences de conformité au passeport numérique de l'économie circulaire | +1.10% | UE en priorité, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats réglementaires relatifs aux diagnostics embarqués de batterie

Les réglementations en matière de sécurité et d'émissions poussent les OEM à intégrer des capteurs sophistiqués qui vérifient l'état de santé de la batterie en temps réel. Les règles Euro 7, en vigueur depuis 2025, obligent les véhicules hybrides et électriques vendus en Europe à signaler la profondeur de décharge et les événements thermiques, contraignant les constructeurs automobiles à spécifier des composants de mesure de tension et de courant à plus haute précision.[1]Commission européenne, "La Commission propose de nouvelles normes Euro 7 pour réduire les émissions de polluants des véhicules et améliorer la qualité de l'air," EUROPA.EU Les règles parallèles de cybersécurité de l'UNECE exigent des liaisons de données chiffrées, augmentant le contenu par véhicule et favorisant les fournisseurs disposant d'un micrologiciel conforme à l'ISO 21434. Les plateformes certifiées acquièrent ainsi un avantage en termes de coût d'entrée, notamment lorsque les systèmes de stockage stationnaire en Europe et en Amérique du Nord adoptent le même langage de diagnostic pour l'interconnexion au réseau.

Électrification rapide des flottes de véhicules particuliers et commerciaux

L'électrification de masse amplifie la demande de capteurs car les chimies lithium-ion nécessitent un contrôle thermique et de courant précis pour maximiser la durée de vie. Les flottes commerciales ajoutent une urgence supplémentaire ; chaque panne imprévue d'un camion peut coûter 500 USD par jour en actifs immobilisés, incitant les opérateurs à adopter des tableaux de bord de maintenance prédictive alimentés par des données d'impédance en temps réel.[2]Continental AG, "Continental Automotive Technologies : l'électrification et la numérisation stimulent la croissance," CONTINENTAL.COM Les programmes de subventions chinois et l'écosystème de semi-conducteurs japonais accélèrent conjointement les installations, les fabricants régionaux intégrant des capteurs dans chaque batterie de traction.

Transition des OEM vers les véhicules définis par logiciel et les architectures électroniques/électriques zonales

Les constructeurs automobiles regroupent des centaines d'unités de contrôle électronique en quelques contrôleurs de domaine nécessitant des flux de capteurs à large bande passante et à faible latence. Les moniteurs de batterie envoient désormais des formes d'onde brutes à des modèles d'apprentissage automatique embarqués qui ajustent les boucles de refroidissement en quelques millisecondes, prolongeant la durée de vie de la batterie jusqu'à 20 %.[3]Chris Clonts, "Le nouveau BMS de Marelli utilise la spectroscopie d'impédance électrochimique," SAE.ORG Les fournisseurs proposant des fonctionnalités d'analytique de périphérie débloquent des revenus récurrents via des mises à jour logicielles, transformant les capteurs d'articles de commodité en actifs évolutifs.

Modèles économiques de maintenance prédictive activée par l'IA

Les propriétaires de flottes et les opérateurs de stockage d'énergie paient de plus en plus pour des garanties de performance basées sur des analyses en nuage qui ingèrent des données continues au niveau des cellules. La spectroscopie d'impédance électrochimique intégrée dans les nouveaux ASIC de capteurs permet aux algorithmes de prédire la dégradation de capacité plusieurs semaines à l'avance, réduisant les réclamations sous garantie et diminuant les coûts du cycle de vie de 15 %.[4]MarkLines, "ACCURE Battery Intelligence lève de nouveaux investissements," MARKLINES.COM Les jumeaux numériques qui reproduisent chaque batterie en opération sous-tendent les contrats émergents de batterie en tant que service.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Retards à court terme des programmes de véhicules électriques et corrections des stocks | -1.80% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières dans la chaîne d'approvisionnement des métaux de shunt et des ASIC | -1.20% | Mondial, avec concentration de la fabrication en APAC | Moyen terme (2-4 ans) |

| Absence de normes mondiales d'interopérabilité des données pour l'état de santé des batteries | -0.90% | Mondial, avec fragmentation entre les régions | Long terme (≥ 4 ans) |

| Coûts de certification en cybersécurité pour l'ISO 21434 et le WP.29 | -0.70% | Mondial, particulièrement en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Retards à court terme des programmes de véhicules électriques et corrections des stocks

Les constructeurs automobiles ont reporté plusieurs lancements de véhicules électriques prévus en 2025, ralentissant les commandes de capteurs à mesure que les objectifs de production sont revus à la baisse. Étant donné que la plupart des contrats de capteurs de batterie intelligents suivent une livraison en flux tendu, même de légers décalages de calendrier se répercutent dans la chaîne d'approvisionnement, laissant les petits fournisseurs avec des capacités inactives et une pression sur les prix.

Volatilité des prix des matières premières dans la chaîne d'approvisionnement des métaux de shunt et des ASIC

Les prix des shunts en cuivre et des substrats semi-conducteurs peuvent fluctuer de 20 à 30 % en un trimestre, comprimant les marges car les OEM automobiles attendent des réductions de coûts annuelles. Les petits fournisseurs de capteurs sans contrats de couverture pluriannuels sont les plus exposés, cédant parfois des parts aux fournisseurs de rang 1 disposant d'un plus grand pouvoir d'achat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : les solutions intégrées restent dominantes

Les capteurs intégrés détenaient 38,42 % du marché des capteurs de batterie intelligents en 2025, car les ingénieurs OEM privilégient les dispositifs en boîtier unique combinant la mesure du courant, de la tension et de la température pour simplifier la conception du faisceau de câbles et réduire la main-d'œuvre d'installation. Ces modules ont également évolué pour inclure des processeurs de périphérie intégrés exécutant des algorithmes de détection d'anomalies, permettant une isolation plus rapide des défauts lors des cycles de conduite. Les capteurs de tension sont les plus rapides avec un TCAC de 13,05 %, portés par les architectures de véhicules à 800 V qui exigent une précision au millivolt pour chaque cellule. Les capteurs de courant continuent de se vendre régulièrement dans les systèmes 12 V hérités, tandis que les sondes de température avancées connaissent une demande renouvelée dans les batteries conçues pour la charge ultra-rapide.

L'intégration fonctionnelle est également une voie de réduction des coûts. Des fournisseurs tels que Marelli intègrent désormais la spectroscopie d'impédance électrochimique dans des modules intégrés, créant un niveau premium qui évalue l'état de santé sans équipement de test intrusif. Cette capacité positionne les capteurs intégrés comme des composants stratégiques dans les offres de batterie en tant que service où les garanties de disponibilité dépendent de prévisions précises de dégradation.

Par type de véhicule : l'électrification commerciale hausse les enjeux

Les véhicules particuliers ont conservé une part de 47,05 % en 2025 en raison du volume unitaire pur, mais les véhicules électriques enregistreront un TCAC soutenu de 13,62 % jusqu'en 2031 à mesure que les gammes OEM pivotent vers des groupes motopropulseurs zéro émission. Les flottes commerciales, des fourgonnettes de livraison urbaine aux bus de ville, présentent un contenu plus élevé par véhicule car les cycles d'utilisation exigeants nécessitent des mesures redondantes de courant et de température aux niveaux du module et de la batterie.

Dans les environnements commerciaux, la taille du marché des capteurs de batterie intelligents pour les poids lourds est prête à se développer fortement à mesure que les opérateurs recherchent des économies sur le coût total de possession via la maintenance prédictive. Des fournisseurs comme LEM proposent désormais des modules compacts conformes à l'ASIL-B qui se fixent directement sur les barres omnibus, facilitant les contraintes d'encombrement dans les châssis étroits. Pendant ce temps, les plateformes hybrides-électriques et hybrides rechargeables continuent de fournir une base de revenus transitionnelle, assurant une demande diversifiée entre les catégories de groupes motopropulseurs.

Par canal de vente : le marché secondaire émerge comme moteur de croissance

Les installations OEM dominaient avec une part de 71,05 % en 2025 car les capteurs montés en usine satisfont les règles de garantie et réduisent le risque de rappel. Le marché secondaire, cependant, progressera à un TCAC de 12,74 % à mesure que les propriétaires rétrofitent des fonctions start-stop ou micro-hybrides dans des véhicules vieillissants pour répondre aux ordonnances locales sur les émissions. Les kits de capteurs sans fil prêts à l'emploi réduisent l'installation à moins d'une heure, minimisant les temps d'arrêt pour les flottes commerciales.

Les services de diagnostic par abonnement construits sur des capteurs du marché secondaire créent des revenus récurrents, un modèle attractif notamment pour les prestataires de maintenance de flottes. À mesure que les coûts unitaires baissent, le marché des capteurs de batterie intelligents devrait connaître une pénétration croissante du rétrofit dans les économies en développement où l'âge moyen des flottes dépasse 11 ans et où le remplacement complet des véhicules reste prohibitif en termes de coûts.

Par application : l'intégration de la télématique prend de l'ampleur

Les systèmes de gestion de batterie représentaient 49,35 % des revenus de 2025, consolidant leur rôle de placement par défaut pour les capteurs assurant la protection de la batterie, l'équilibrage des cellules et l'optimisation des performances. Pourtant, les systèmes de télématique et start-stop progresseront à un TCAC de 14,15 % car les données des capteurs combinées au GPS et aux analyses d'utilisation soutiennent le pronostic à distance, la planification d'itinéraires tenant compte de l'énergie et la tarification dynamique des garanties.

Les sites de stockage d'énergie renouvelable à grande échelle représentent un autre groupe d'applications émergentes. Ces installations nécessitent des capteurs à faible maintenance et haute précision qui fournissent des données continues de tension et d'impédance aux tableaux de bord de gestion d'actifs. Les fournisseurs exploitant des API en nuage pour transmettre des lectures en temps réel de l'état de santé dans des logiciels de planification des ressources d'entreprise acquièrent un avantage de premier entrant dans le secteur des capteurs de batterie intelligents.

Par utilisateur final : le secteur des énergies renouvelables se développe rapidement

Les constructeurs automobiles ont généré 50,40 % de la demande en 2025, l'approvisionnement en capteurs s'alignant naturellement sur la production de véhicules. Les opérateurs d'énergies renouvelables, cependant, augmenteront leurs achats à un TCAC de 13,98 % car le remplacement des batteries peut représenter jusqu'à 60 % des coûts de durée de vie de l'installation. Des métriques de dégradation précises et en temps réel aident à optimiser les calendriers de répartition et à protéger les flux de revenus liés aux contrats de performance.

Les fournisseurs de télécommunications augmentent également leurs dépenses à mesure que la densification de la 5G accroît la complexité de l'alimentation de secours. Les racks lithium-ion à cycles élevés déployés dans les tours de téléphonie mobile nécessitent une détection de température et de courant surpassant les systèmes plomb-acide hérités, créant un autre segment vertical pour les fournisseurs disposant d'une certification pour les environnements difficiles.

Analyse géographique

L'Asie-Pacifique a dominé le marché des capteurs de batterie intelligents avec une part de 43,62 % en 2025 et devrait croître à un TCAC de 12,61 % jusqu'en 2031. Les mandats chinois sur les véhicules électriques, les usines de semi-conducteurs locales et les producteurs de batteries à intégration verticale compriment les cycles de développement, permettant une itération rapide des capteurs pour chaque nouvelle chimie de cellule. Les entreprises japonaises et sud-coréennes contribuent avec des ASIC haute précision, renforçant le leadership de la région.

L'Amérique du Nord suit, soutenue par les incitations de la loi sur la réduction de l'inflation qui stimulent l'assemblage domestique de batteries et exigent des diagnostics rigoureux pour les rapports de sécurité fédéraux. Les fournisseurs proposant un chiffrement conforme à l'ISO 21434 sont privilégiés pour les appels d'offres des flottes gouvernementales. L'essor du Canada dans le raffinage des matières premières ancre davantage la chaîne d'approvisionnement régionale.

La croissance du marché européen est ancrée dans la réglementation sur le passeport numérique des batteries, qui exigera le traçage par numéro de série de chaque composant de batterie à partir de 2027. Les capteurs capables de stocker des journaux d'utilisation immuables dans la mémoire sur puce positionnent les fournisseurs pour capitaliser sur cette vague de conformité. Bien que les coûts de production restent plus élevés qu'en Asie-Pacifique, les règles de contenu local contribuent à préserver la part des fabricants européens.

Paysage concurrentiel

Les fournisseurs automobiles de rang 1 tels que Continental, Bosch et DENSO s'appuient sur des relations profondes avec les OEM et des atouts en intégration de systèmes pour regrouper les capteurs avec des contrôleurs complets de gestion de batterie. Leur intégration verticale permet un contrôle étroit des coûts et des cycles de certification plus rapides. Les spécialistes des semi-conducteurs, notamment Texas Instruments, Infineon et Analog Devices, rivalisent en intégrant des amplificateurs à faible bruit avec suivi d'enveloppe et des accélérateurs d'apprentissage automatique sur des puces monolithiques, affinant les performances pour les batteries haute tension.

Des innovateurs de niche perturbent le marché avec des techniques de surveillance de cellules sans fil ou sans contact. La plateforme puce-sur-cellule de Dukosi élimine le câblage en guirlande, réduisant le poids du faisceau et facilitant l'assemblage des batteries. ACCURE Battery Intelligence, quant à elle, propose des analyses en mode SaaS pouvant ingérer les données de n'importe quelle marque de capteur, créant une demande induite pour des mesures à plus haute résolution.

La consolidation se poursuit à mesure que les grands acteurs acquièrent des entreprises de niche pour sécuriser la propriété intellectuelle autour de la spectroscopie d'impédance électrochimique, des liaisons sans fil haute fréquence ou des chargeurs de démarrage sécurisés. Les portefeuilles de propriété intellectuelle comptent de plus en plus car les contrats OEM stipulent un accès libre de redevances aux fonctions de sécurité brevetées, récompensant les fournisseurs qui investissent tôt dans la R&D. Dans l'ensemble, une fragmentation modérée persiste, mais la trajectoire pointe vers une plus grande concentration à moyen terme.

Leaders du secteur des capteurs de batterie intelligents

Robert Bosch GmbH

Continental Automotive Technologies GmbH

FORVIA HELLA GmbH & Co. KGaA

DENSO Corporation

Infineon Technologies AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : ACCURE Battery Intelligence a levé 16 millions USD lors d'un financement de série B pour accélérer le déploiement mondial de sa plateforme de diagnostic activée par l'IA.

- Janvier 2025 : Marelli a annoncé un BMS de nouvelle génération intégrant la spectroscopie d'impédance électrochimique en temps réel pour le suivi de la dégradation au niveau des cellules.

- Décembre 2024 : Marelli a introduit une solution EIS optimisée en termes de coûts destinée aux programmes de véhicules électriques à grand volume.

- Septembre 2024 : LEM a dévoilé la famille de capteurs SMU avec conception de barre omnibus intégrée et conformité ASIL-B pour les applications de véhicules électriques à batterie.

Portée du rapport mondial sur le marché des capteurs de batterie intelligents

Le rapport sur le marché des capteurs de batterie intelligents est segmenté par type de capteur (capteurs intégrés, capteurs de tension, capteurs de courant, capteurs de température), type de véhicule (véhicules particuliers, véhicules électriques, véhicules hybrides électriques, véhicules hybrides rechargeables, véhicules commerciaux), canal de vente (OEM, marché secondaire), application (systèmes de gestion de batterie, systèmes de télématique et start-stop, stockage d'énergie renouvelable, applications industrielles), utilisateur final (constructeurs automobiles, opérateurs de flottes, télécommunications, secteur des énergies renouvelables, aérospatiale, défense et électronique), et géographie (Amérique du Nord, Amérique du Sud, Europe, APAC, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Capteurs intégrés |

| Capteurs de tension |

| Capteurs de courant |

| Capteurs de température |

| Véhicules particuliers |

| Véhicules électriques |

| Véhicules hybrides électriques |

| Véhicules hybrides rechargeables |

| Véhicules commerciaux (camions, bus, engins lourds) |

| OEM |

| Marché secondaire |

| Systèmes de gestion de batterie |

| Systèmes de télématique et start-stop |

| Stockage d'énergie renouvelable |

| Applications industrielles |

| Constructeurs automobiles |

| Opérateurs de flottes |

| Télécommunications |

| Secteur des énergies renouvelables |

| Aérospatiale, défense et électronique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie et Nouvelle-Zélande | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Nigéria |

| Par type de capteur | Capteurs intégrés | |

| Capteurs de tension | ||

| Capteurs de courant | ||

| Capteurs de température | ||

| Par type de véhicule | Véhicules particuliers | |

| Véhicules électriques | ||

| Véhicules hybrides électriques | ||

| Véhicules hybrides rechargeables | ||

| Véhicules commerciaux (camions, bus, engins lourds) | ||

| Par canal de vente | OEM | |

| Marché secondaire | ||

| Par application | Systèmes de gestion de batterie | |

| Systèmes de télématique et start-stop | ||

| Stockage d'énergie renouvelable | ||

| Applications industrielles | ||

| Par utilisateur final | Constructeurs automobiles | |

| Opérateurs de flottes | ||

| Télécommunications | ||

| Secteur des énergies renouvelables | ||

| Aérospatiale, défense et électronique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Nigéria | ||

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché des capteurs de batterie intelligents et à quelle vitesse se développe-t-il ?

Le segment est évalué à 8,86 milliards USD en 2026 et devrait atteindre 15,84 milliards USD d'ici 2031 avec un TCAC de 12,32 %.

Quelle région devrait contribuer le plus aux revenus jusqu'en 2031 ?

L'Asie-Pacifique représente 43,62 % des revenus de 2025 et devrait conserver sa position de leader avec un TCAC de 12,61 % à mesure que la production de véhicules électriques en Chine et la production de semi-conducteurs au Japon se développent davantage.

Quel type de capteur détient la plus grande part aujourd'hui ?

Les capteurs intégrés détiennent une part de 38,42 % car les OEM privilégient les solutions en boîtier unique qui réduisent le câblage et améliorent la profondeur de diagnostic.

Pourquoi les programmes de véhicules électriques stimulent-ils la nouvelle demande de capteurs ?

Les batteries de véhicules électriques nécessitent des lectures de tension et de température plus précises pour gérer les architectures à 800 V et les profils de charge rapide, augmentant les expéditions de capteurs à un TCAC de 13,62 %.

À quelle vitesse le canal du marché secondaire se développe-t-il pour les installations de rétrofit ?

Les ventes sur le marché secondaire progressent à un TCAC de 12,74 % à mesure que les opérateurs de flottes rétrofitent des kits start-stop et de maintenance prédictive dans des véhicules vieillissants.

Quel est le principal obstacle susceptible de ralentir l'adoption des capteurs à court terme ?

Les retards à court terme dans les calendriers de lancement des véhicules électriques et les corrections des stocks réduisent les commandes OEM, modérant la croissance jusqu'à la normalisation des programmes de production.

Dernière mise à jour de la page le: