Taille et Part du Marché des Capteurs de Batterie Intelligents pour Véhicules

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.38 Milliards de dollars |

| Taille du Marché (2030) | 0.53 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.91% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Capteurs de Batterie Intelligents pour Véhicules par Mordor Intelligence

La taille du marché des capteurs de batterie intelligents pour véhicules s'établit à 0,38 milliard USD en 2025 et devrait atteindre 0,53 milliard USD d'ici 2030, ce qui correspond à un CAGR de 6,91 % sur la période de prévision. Cette progression soutenue reflète l'électrification rapide de toutes les catégories de véhicules, le déploiement obligatoire des systèmes start-stop 12 V en réponse au durcissement des réglementations sur les émissions de CO₂, et le virage des équipementiers (OEM) vers la maintenance prédictive reposant sur une surveillance continue par liaison radio. La demande accrue pour les architectures mild-hybrid 48 V, l'intégration croissante de fonctionnalités avancées d'aide à la conduite qui imposent des charges plus lourdes sur les réseaux basse tension, et l'émergence de modèles économiques de télématique d'assurance liant les primes aux données d'état de santé (SoH) en temps réel jouent également un rôle déterminant dans l'expansion du marché des capteurs de batterie intelligents pour véhicules. Parallèlement, les perturbations de la chaîne d'approvisionnement en semi-conducteurs automobiles exercent une pression sur les coûts à court terme, et les mandats de cybersécurité tels que l'UN-R155 ajoutent de la complexité à la conception ; ces deux facteurs favorisent néanmoins in fine les capteurs intelligents à plus haute valeur ajoutée qui aident les équipementiers à pérenniser leurs architectures électriques.

Principaux Enseignements du Rapport

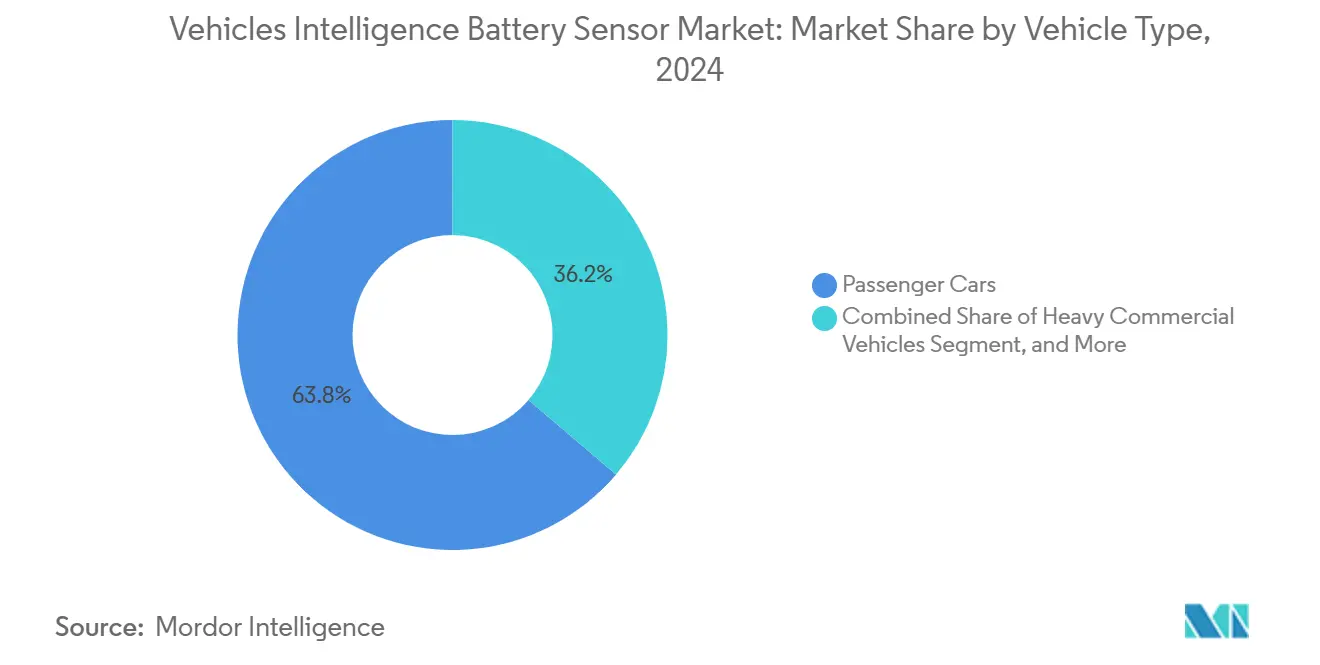

- Par type de véhicule, les voitures particulières ont dominé avec une part de revenus de 63,76 % en 2024, tandis que les véhicules utilitaires lourds progressent à un CAGR de 7,23 % jusqu'en 2030.

- Par technologie de capteur, les capteurs de batterie intelligents à effet Hall ont détenu 71,24 % de la part du marché des capteurs de batterie intelligents pour véhicules en 2024 ; les dispositifs de type shunt enregistrent le CAGR projeté le plus élevé à 8,46 % jusqu'en 2030.

- Par plage de tension, les systèmes 12 V représentaient 57,63 % de la taille du marché des capteurs de batterie intelligents pour véhicules en 2024, et les architectures 48 V et plus devraient progresser à un CAGR de 7,79 % entre 2025 et 2030.

- Par canal de vente, les unités montées en première monte ont capté 83,94 % de la valeur 2024, mais le segment du marché secondaire devrait croître à un CAGR de 8,68 % jusqu'en 2030.

- Par géographie, l'Europe a représenté 28,76 % des revenus 2024, tandis que l'Amérique du Sud enregistre le CAGR régional le plus rapide à 7,56 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Capteurs de Batterie Intelligents pour Véhicules

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Durcissement des normes mondiales sur les émissions de CO₂ et l'économie de carburant stimulant l'adoption du start-stop 12 V | +1.5% | UE, Chine, répercussions mondiales | Moyen terme (2 à 4 ans) |

| Électrification accélérée des charges auxiliaires dans les modèles ICE et xEV | +1.2% | Amérique du Nord, UE, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Impulsion des équipementiers vers la maintenance prédictive et les données d'état de santé de la batterie par liaison radio | +0.8% | Mondial, premiers adoptants premium | Court terme (≤ 2 ans) |

| Pénétration croissante des architectures mild-hybrid 48 V | +0.6% | UE, Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Essor de la télématique d'assurance liant les primes à l'état de santé de la batterie en temps réel | +0.4% | Amérique du Nord, UE, Asie-Pacifique | Long terme (≥ 4 ans) |

| Réglementation européenne sur la cybersécurité des voitures particulières (UN-R155) imposant une détection sécurisée intégrée à la batterie | +0.3% | UE en premier, tendances d'adoption mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Durcissement des Normes Mondiales sur les Émissions de CO₂ et l'Économie de Carburant Stimulant l'Adoption du Start-Stop 12 V

Les autorités réglementaires de l'Union européenne et de Chine exigent que chaque nouvelle plateforme de voiture particulière réalise des gains quantifiables en économie de carburant, et les capteurs de batterie intelligents sont devenus indispensables car ils préviennent les défaillances au redémarrage inhérentes aux arrêts et démarrages fréquents du moteur. Les directives Euro 7 font explicitement référence à des seuils de précision de tension stricts que les solutions shunt classiques ne peuvent pas atteindre, et la norme China National VI étend une logique similaire aux flottes de véhicules utilitaires légers. Le programme Battery-in-the-Cloud de Bosch démontre la valeur commerciale : en associant des capteurs de batterie intelligents à des algorithmes prédictifs, le système prolonge la durée de vie de la batterie de 20 % dans les cas d'utilisation start-stop, éliminant les réclamations sous garantie et préservant l'image de marque. [1]Robert Bosch GmbH, "Battery in the Cloud," bosch.com Les municipalités qui appliquent des zones à faibles émissions accélèrent également l'adoption, car les gestionnaires de flotte quantifient désormais une réduction de CO₂ de 3 à 8 % lors des cycles d'utilisation urbains une fois qu'un capteur intelligent est en place.

Électrification Accélérée des Charges Auxiliaires dans les Modèles ICE et xEV

La direction assistée électrique, les compresseurs e-turbo et les suspensions actives élèvent la demande de courant instantané bien au-delà des niveaux prévus dans les conceptions 12 V classiques. Les études comparatives des équipementiers montrent que l'assistance à la direction seule peut atteindre des pics de 80 A, nécessitant un échantillonnage en temps réel du courant, de la tension et de la température pour éviter les chutes de tension. Le brevet de détection de surcharge de Tesla illustre comment chaque domaine auxiliaire doit alimenter un concentrateur de gestion de batterie centralisé en données précises pour préserver la santé à long terme du pack. L'architecture zonale de Continental souligne en outre que les capteurs à effet Hall sans contact simplifient les faisceaux de câbles, réduisant le poids du câblage de 2 kg par véhicule et économisant 35 USD par unité en coût de matériaux. Combinés, ces facteurs renforcent l'argumentaire commercial en faveur de capteurs avancés capables d'orchestrer en toute sécurité plusieurs charges électriques simultanément.

Impulsion des Équipementiers vers la Maintenance Prédictive et les Données d'État de Santé de la Batterie par Liaison Radio

Les plateformes de véhicules connectés permettent aux constructeurs automobiles de transformer les données de batterie en sources de revenus récurrents. Le partenariat de HARMAN avec Microsoft montre que l'analyse en nuage peut prévoir les défaillances de batterie deux à trois mois à l'avance, réduisant de moitié les incidents d'assistance routière et permettant des tableaux de bord d'état de santé de la batterie par abonnement pour les utilisateurs finaux. [2]HARMAN International, "Connected Vehicle Solutions," harman.com Les flottes commerciales en tirent une valeur encore plus grande ; chaque incident d'immobilisation non planifiée coûte jusqu'à 500 USD par jour, et la maintenance prédictive élimine presque totalement cette exposition. T-Systems traite en temps réel la télématique de batterie de plus d'un million de véhicules, alimentant des informations dans des améliorations logicielles continues et posant les bases d'extensions de garantie à l'usage.

Pénétration Croissante des Architectures Mild-Hybrid 48 V

Le déploiement par BMW de systèmes mild-hybrid 48 V sur l'ensemble de sa gamme grand public améliore l'efficacité énergétique de 10 à 15 % et ouvre la voie à la turbocompression électrique, aux compresseurs électriques et aux amortisseurs régénératifs. [3]Veratron AG, "24 V Intelligent Battery Sensor Datasheet," veratron.com Chaque domaine 48 V repose toujours sur un réseau 12 V parallèle, ce qui exige un flux de puissance bidirectionnel et une isolation galvanique que les capteurs intelligents gèrent avec élégance. Les rapports de vérification de conception montrent que les capteurs à double capacité de tension réduisent l'effort d'étalonnage de 30 %, aidant les équipementiers à respecter les délais de lancement même lorsque la complexité de l'électrification augmente. Le camion électrique FH Electric de Volvo pousse la même architecture dans le domaine des poids lourds, où des packs de 600 kWh nécessitent des centaines de capteurs synchronisés pour satisfaire aux normes de prévention de l'emballement thermique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en semi-conducteurs automobiles et en circuits intégrés à effet Hall | -0.9% | Mondial, pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Prix de vente moyen élevé des capteurs intelligents par rapport aux solutions shunt classiques | -0.7% | Asie-Pacifique, marchés émergents | Moyen terme (2 à 4 ans) |

| Hésitation des équipementiers face au coût de mise en œuvre de la cybersécurité pour les passerelles LIN vers CAN | -0.5% | Régions sensibles aux coûts | Court terme (≤ 2 ans) |

| Adoption persistamment faible sur les deux-roues en raison de la sensibilité aux prix | -0.4% | Inde, ASEAN, LATAM | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'Approvisionnement en Semi-Conducteurs Automobiles et en Circuits Intégrés à Effet Hall

Les capteurs à effet Hall de qualité automobile dépendent de fonderies avancées de 200 mm et 300 mm qui sont déjà à pleine utilisation en raison de la demande croissante des radars ADAS et des onduleurs de traction. Lorsqu'un incendie a temporairement fermé une seule fonderie japonaise en 2024, les délais de livraison des dispositifs Hall automobiles d'Allegro MicroSystems se sont étirés à 26 semaines, déclenchant simultanément des alertes d'arrêt de ligne chez cinq équipementiers européens. Les analystes prévoient que le coût des semi-conducteurs par véhicule doublera d'ici 2030, comprimant les marges brutes des équipementiers et contraignant les équipes d'approvisionnement à constituer des stocks de silicium, une pratique qui maintient les expéditions de capteurs à court terme dans une situation volatile.

Prix de Vente Moyen Élevé des Capteurs Intelligents par Rapport aux Solutions Shunt Classiques

Des écarts de coût de 3 à 4 USD par véhicule peuvent sembler modestes isolément, mais sur une plateforme de 2 millions d'unités, ils se traduisent par plus de 6 millions USD de dépenses supplémentaires en nomenclature. Le capteur pour véhicules utilitaires 24 V de Veratron souligne le défi : bien que le dispositif offre une précision de SoH de ±2 %, son prix est presque le double de celui d'un shunt classique côté bas. Les équipementiers de voitures particulières dans les segments sensibles aux coûts font donc appel à deux sources pour les conceptions Hall et shunt, limitant la pénétration des capteurs intelligents jusqu'à ce que les volumes augmentent et fassent baisser les prix unitaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : L'Électrification des Poids Lourds Dépasse la Référence des Voitures Particulières

La taille du marché des capteurs de batterie intelligents pour véhicules pour les voitures particulières est restée dominante à 0,24 milliard USD en 2024, soit une part de 63,76 %, car chaque nouveau modèle européen et chinois est lancé avec une fonctionnalité start-stop obligatoire. Les véhicules utilitaires lourds représentent cependant le principal vecteur de croissance : leur CAGR de 7,23 % jusqu'en 2030 dépasse l'expansion globale du marché de 32 points de base, signe de l'accélération des mandats d'électrification des flottes. Le camion électrique rigide S-eWay d'IVECO intègre des chaînes de batteries modulaires de 280 à 490 kWh qui nécessitent une détection granulaire au niveau des cellules, se traduisant par un contenu en capteurs de près de 210 USD par unité. Les deux-roues sont nettement en retrait ; l'adoption reste faible car payer 10 USD de plus pour un capteur sur un scooter à 1 000 USD érode le positionnement tarifaire.

Les gestionnaires de flotte déploient également des logiciels de maintenance prédictive qui exploitent les données des capteurs pour réduire les arrêts non planifiés. Des études de cas provenant de flottes de transport longue distance en Amérique du Nord montrent un retour sur investissement de 2,3 mois lorsque des capteurs intelligents évitent une seule défaillance de batterie en bord de route. Les retrofits de voitures particulières sur le marché secondaire augmentent en parallèle, car les conducteurs de véhicules de covoiturage installent des capteurs volontairement pour éviter les pannes entraînant une perte de revenus et pour bénéficier de remises d'assurance liées à la télématique.

Par Technologie de Capteur : Les Gains de Précision des Capteurs de Type Shunt Défient la Domination de l'Effet Hall

Les dispositifs à effet Hall ont sécurisé 71,24 % de la part du marché des capteurs de batterie intelligents pour véhicules en 2024 en offrant une isolation galvanique et une précision de ±1 % sans dérive. Les avancées technologiques en matière de compensation du coefficient de température permettent désormais aux dispositifs de type shunt d'atteindre la même enveloppe de précision pour la moitié du coût, stimulant un CAGR prévu de 8,46 % qui exerce une pression croissante sur les prix des capteurs à effet Hall. Le capteur de courant TMR de TDK, par exemple, consomme un cinquième de la puissance d'un circuit intégré Hall comparable tout en réduisant de moitié l'erreur de décalage. Les fournisseurs de premier rang intègrent une correction d'erreur algorithmique dans le micrologiciel des microcontrôleurs, réduisant encore l'écart de performance et permettant aux conceptions de référence à base de shunt d'atteindre les objectifs de précision de la norme ISO 21498.

Les tendances d'approvisionnement du secteur signalent une stratégie d'achat mixte. Les équipementiers spécifient des capteurs à effet Hall sur les architectures EV premium où la conformité au démarrage à froid et l'immunité électromagnétique sont critiques, tout en déployant des solutions shunt optimisées en coût sur les plateformes ICE à fort volume dans les marchés émergents. L'approche hybride maximise les économies d'échelle et diversifie le risque d'approvisionnement, garantissant qu'aucun nœud de silicium unique ne peut paralyser l'ensemble d'un programme de véhicule.

Par Plage de Tension : L'Adoption du 48 V Progresse grâce aux Avantages du Mild-Hybrid

Les réseaux d'alimentation haute tension n'ont capté que 42,37 % des revenus 2024, mais leur CAGR de 7,79 % éclipse le marché plus large des capteurs de batterie intelligents pour véhicules. Le déploiement grand public par BMW des mild-hybrids 48 V démontre comment des tensions de bus élevées permettent des économies de carburant de 10 à 15 % et des redémarrages moteur plus silencieux, des caractéristiques qui s'alignent sur les prochaines limites acoustiques Euro 7. Chaque pack 48 V nécessite une détection à double domaine pour coordonner le flux d'énergie vers le réseau de bord 12 V classique, augmentant le nombre d'unités de capteurs de près de 80 % par véhicule et faisant croître la taille du marché des capteurs de batterie intelligents pour véhicules plus rapidement que la production de véhicules sous-jacente.

Dans le même temps, le 12 V reste essentiel pour les flottes classiques et les retrofits sur le marché secondaire. Cette base installée justifie des capteurs de remplacement améliorés avec des interfaces LIN ou CAN qui alimentent des données dans des applications pour smartphones, créant des flux de revenus d'achats répétés pour les distributeurs de circuits secondaires. Les contraintes réglementaires telles que le GTR ONU n° 20 sur la sécurité des batteries poussent les architectures haute tension à adopter des capteurs de détection de gaz comme le Li-ion Tamer de Honeywell, élargissant la portée du marché adressable total au-delà de la simple détection de courant et de tension.

Par Canal de Vente : Le Marché Secondaire Émerge comme un Vivier de Rentabilité

Les capteurs montés en première monte représentaient 83,94 % des ventes 2024 grâce à des économies d'assemblage en ligne favorables et à la capacité d'intégrer les coûts dans les prix de vente des véhicules. Cependant, le canal du marché secondaire croît à un CAGR de 8,68 % à mesure que les gestionnaires de flotte retrofittent les actifs existants pour éviter les défaillances prématurées de batterie. Les camions lourds approchant de leur sixième année de service affichent une hausse de 35 % des pannes liées à la batterie ; un capteur retrofit à 40 USD atténue ce risque et permet aux propriétaires de bénéficier de remises d'assurance.

Les consommateurs nativement numériques amplifient encore la demande : les conducteurs de covoiturage en Europe reçoivent désormais des devis d'assurance à l'usage qui intègrent la télémétrie SoH provenant de capteurs connectés via des dongles OBD. Les fournisseurs du marché secondaire se différencient par des kits prêts à l'emploi qui s'enregistrent automatiquement sur des applications mobiles, contournant les réseaux de concessionnaires et capturant des marges brutes plus élevées. Le secteur des capteurs de batterie intelligents pour véhicules traite donc le marché secondaire moins comme une queue mais davantage comme un moteur de croissance qui équilibre la cyclicité des calendriers de production des équipementiers.

Analyse Géographique

La part de 28,76 % de l'Europe reflète des calendriers d'électrification agressifs et des prescriptions de cybersécurité en vertu de l'UN-R155 qui exigent des chaînes d'authentification sécurisées intégrées à la batterie. Les équipementiers premium allemands spécifient des capteurs doublement redondants sur les VE phares, portant le contenu moyen par véhicule dans la région à 18 USD, soit presque le double de la moyenne mondiale. L'Amérique du Sud, en revanche, enregistre le CAGR le plus élevé à 7,56 %, alimenté par de nouvelles usines d'assemblage mild-hybrid au Brésil et en Argentine qui localisent l'approvisionnement en capteurs pour contourner les droits de douane à l'importation. Le financement de la Banque interaméricaine de développement accélère la préparation des infrastructures, donnant aux flottes la confiance nécessaire pour investir dans des applications à forte intensité de batterie.

L'Amérique du Nord bénéficie de crédits d'impôt fédéraux, et le California Air Resources Board (CARB) impose des mandats qui orientent les fourgonnettes de livraison du dernier kilomètre vers des plateformes électrifiées nécessitant une surveillance basse tension sophistiquée. L'Asie-Pacifique révèle une histoire bifurquée : la Chine donne le rythme avec de solides mandats gouvernementaux et des chaînes d'approvisionnement intégrées verticalement, tandis que les marchés de l'ASEAN sont à la traîne en raison des pressions sur les coûts qui limitent les taux d'adoption des capteurs intelligents sur les motos économiques. Le Moyen-Orient et l'Afrique restent naissants mais présentent des poches de demande dans la logistique portuaire zéro émission où la sécurité des batteries est primordiale.

Paysage Concurrentiel

Les fournisseurs de premier rang dominants — Continental, Bosch et HELLA — intègrent les capteurs dans des solutions de gestion de batterie holistiques qui s'articulent avec les architectures électriques zonales. Leurs relations pluridécennales avec les équipementiers sécurisent des victoires de conception bien au-delà du prochain cycle de modèles, renforçant les barrières à l'entrée. Les entreprises de semi-conducteurs telles que Melexis, NXP et Texas Instruments captent de la valeur au niveau de la puce, investissant dans des innovations Hall et TMR qui préservent les marges brutes même lorsque les prix de vente moyens unitaires s'érodent.

Les entrants dans les espaces blancs ciblent les couches logicielles. Les spécialistes de l'analyse en nuage ingèrent les données des capteurs en périphérie pour offrir des tableaux de bord SoH, des scores de risque de garantie et des services de prédiction de valeur résiduelle. Ces plateformes transforment les lectures brutes d'ampérage en informations exploitables, augmentant le matériel et intégrant des coûts de changement qui favorisent les abonnements à long terme. Le mur de brevets croissant de Tesla en matière de détection de surcharge et de régulation de tension souligne l'importance stratégique de la propriété intellectuelle algorithmique dans la protection de la différenciation.

Les collaborations stratégiques brouillent les frontières traditionnelles : le partenariat de Continental avec des fonderies de semi-conducteurs sécurise l'allocation de tranches, tandis que HELLA et TDK co-développent des conceptions de référence qui marient la détection magnétorésistive avec le micrologiciel de microcontrôleur maison pour accélérer les cycles de certification. Le marché des capteurs de batterie intelligents pour véhicules illustre donc une convergence industrielle classique, où l'électronique, le logiciel et les services en nuage fusionnent en propositions de valeur unifiées.

Leaders du Secteur des Capteurs de Batterie Intelligents pour Véhicules

Continental AG

Robert Bosch GmbH

HELLA GmbH & Co. KGaA

DENSO Corporation

Melexis NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : CATL a dévoilé le système de batterie TECTRANS avec une durée de vie de 15 ans et une charge ultrarapide, rendue possible par des réseaux de capteurs de batterie denses et haute précision.

- Avril 2025 : NITI Aayog a déclaré dans The Economic Times que les coûts des semi-conducteurs par véhicule pourraient atteindre 1 200 USD d'ici 2030, accentuant la pression sur les coûts des fournisseurs de capteurs de batterie intelligents.

- Février 2025 : Bosch a lancé sa plateforme Battery-in-the-Cloud de deuxième génération, étendant la couverture aux véhicules utilitaires lourds équipés de capteurs de batterie intelligents 48 V.

- Janvier 2025 : HARMAN et Microsoft ont lancé un service d'analyse prédictive de batterie à l'échelle de la production qui utilise des capteurs de batterie intelligents pour prévoir les défaillances plusieurs mois à l'avance.

Portée du Rapport Mondial sur le Marché des Capteurs de Batterie Intelligents pour Véhicules

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Lourds |

| Deux-Roues |

| Véhicules Hors Route |

| IBS à Effet Hall |

| IBS de Type Shunt |

| Systèmes 12 V |

| Systèmes 24 V |

| Systèmes 48 V et Plus |

| Première Monte |

| Marché Secondaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Véhicule | Voitures Particulières | ||

| Véhicules Utilitaires Légers | |||

| Véhicules Utilitaires Lourds | |||

| Deux-Roues | |||

| Véhicules Hors Route | |||

| Par Technologie de Capteur | IBS à Effet Hall | ||

| IBS de Type Shunt | |||

| Par Plage de Tension | Systèmes 12 V | ||

| Systèmes 24 V | |||

| Systèmes 48 V et Plus | |||

| Par Canal de Vente | Première Monte | ||

| Marché Secondaire | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des capteurs de batterie intelligents pour véhicules en 2025 ?

Il est évalué à 0,38 milliard USD en 2025 et devrait croître à un CAGR de 6,91 % jusqu'en 2030.

Quelle catégorie de véhicules génère la demande de capteurs la plus élevée ?

Les voitures particulières représentent 63,76 % des revenus 2024, mais les camions utilitaires lourds affichent la croissance la plus rapide à un CAGR de 7,23 %.

Pourquoi les systèmes 48 V sont-ils importants pour les fournisseurs de capteurs ?

Les réseaux mild-hybrid 48 V nécessitent une surveillance à double domaine, augmentant le contenu en capteurs par véhicule et élargissant le marché adressable à un CAGR de 7,79 %.

Quel est le principal frein à une adoption plus large des capteurs ?

La volatilité de l'approvisionnement en circuits intégrés à effet Hall et les prix unitaires plus élevés par rapport aux solutions shunt classiques ralentissent l'adoption à court terme, en particulier dans les régions sensibles aux coûts.

Quelles sont les entreprises leaders ?

Continental, Bosch et HELLA dominent grâce à des portefeuilles intégrés de gestion de batterie, tandis que des entreprises de semi-conducteurs telles que Melexis et NXP fournissent les circuits intégrés de détection principaux.

Dernière mise à jour de la page le: