Taille et parts du marché de la gestion des installations en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

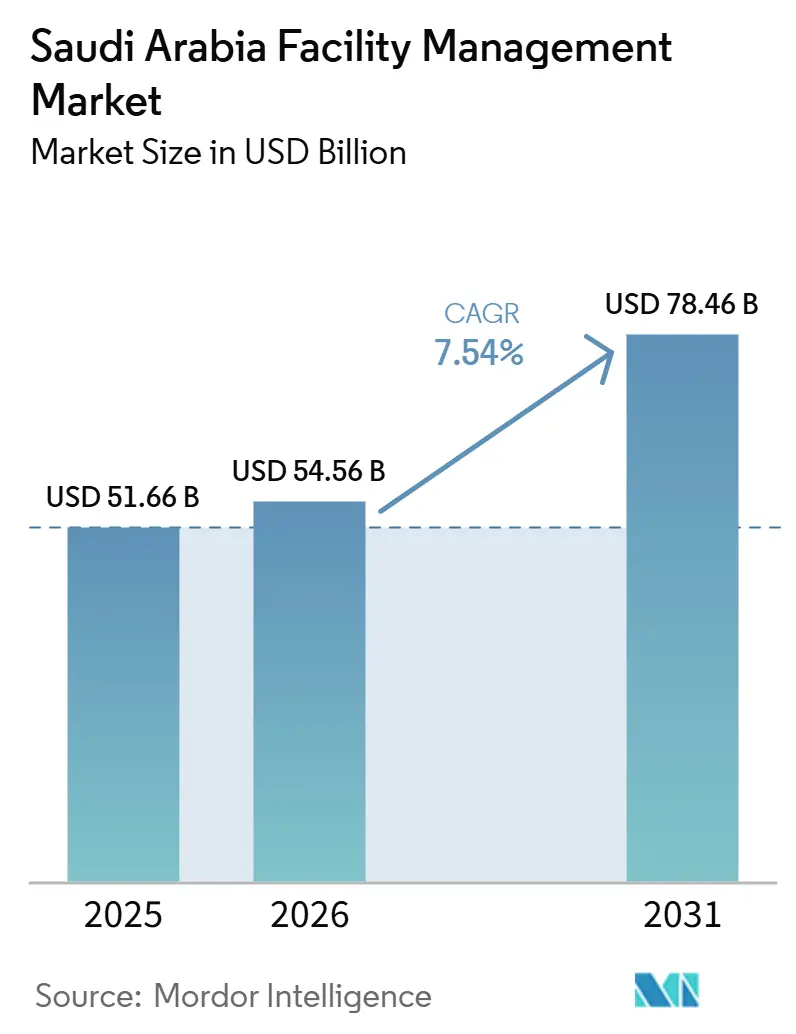

| Taille du marché de l'année de base (2025) | 51.66 Milliards de dollars |

| Taille du Marché (2026) | 54.56 Milliards de dollars |

| Taille du Marché (2031) | 78.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.54% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations en Arabie Saoudite par Mordor Intelligence

La taille du marché de la gestion des installations en Arabie Saoudite est projetée à 51,66 milliards USD en 2025, 54,56 milliards USD en 2026, et devrait atteindre 78,46 milliards USD d'ici 2031, avec un TCAC de 7,54 % de 2026 à 2031. La forte hausse des dépenses d'investissement dans les méga-projets, le déploiement de Zones Économiques Spéciales bénéficiant d'un taux d'imposition sur les sociétés de 5 % pendant deux décennies, et un secteur des services de plus en plus libéralisé propulsent conjointement le marché de la gestion des installations en Arabie Saoudite vers une croissance à deux chiffres. Les grands projets à usage mixte tels que NEOM, Red Sea Global et Qiddiya exigent désormais des contrats intégrés couvrant les services techniques, généraux et de développement durable sous des structures de gouvernance unifiées, un schéma de demande qui favorise les prestataires disposant d'une envergure, de plateformes numériques et de références ESG.[1]TradeArabia News Service, "Les projets immobiliers et d'infrastructure de la Vision 2030 saoudienne dépassent 1 100 milliards USD," tradearabia.com La privatisation par le gouvernement de 38 agences a simultanément ouvert les actifs municipaux et de services publics essentiels aux opérateurs privés, renforçant le pipeline des appels d'offres d'externalisation à long terme et alimentant la transition du marché de la gestion des installations en Arabie Saoudite des modèles en interne vers des prestataires spécialisés. Parallèlement, l'adoption croissante de l'IoT intègre la maintenance prédictive et l'analyse énergétique dans les opérations quotidiennes, réduisant les temps d'arrêt imprévus jusqu'à 70 % et abaissant les coûts du cycle de vie, ce qui renforce à son tour l'argumentaire économique en faveur d'accords de services externalisés et pilotés par les données.[2]Revue internationale de l'information et des technologies de l'éducation, "Maintenance prédictive utilisant l'IoT," ijiet.org Enfin, la conformité obligatoire au système de notation Mostadam et au Code de construction écologique fait passer l'ESG d'une pratique volontaire à une obligation contractuelle, ancrant la durabilité comme flux de revenus central pour les gestionnaires d'installations.

Principaux enseignements du rapport

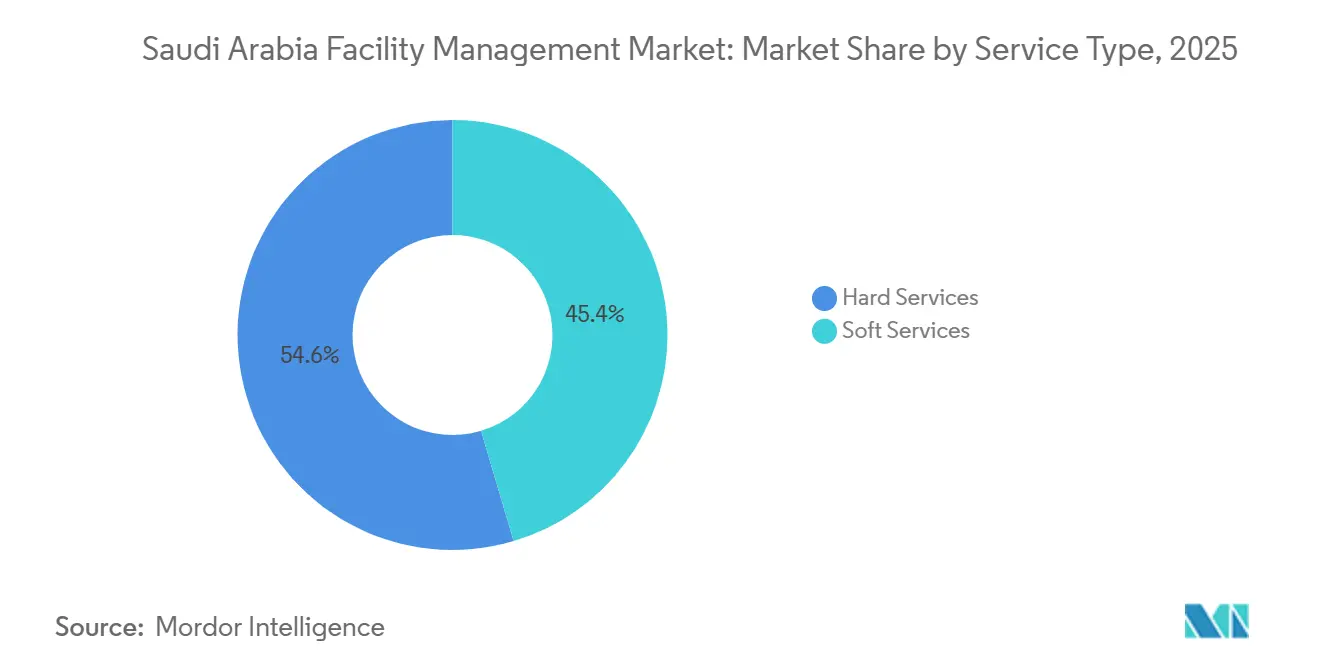

- Par type de service, les services techniques ont représenté 54,59 % des parts du marché de la gestion des installations en Arabie Saoudite en 2025, tandis que les services généraux devraient afficher un TCAC de 8,12 % jusqu'en 2031.

- Par type d'offre, le segment externalisé a représenté 59,36 % de la taille du marché de la gestion des installations en Arabie Saoudite en 2025 et devrait croître à un TCAC de 8,34 % jusqu'en 2031.

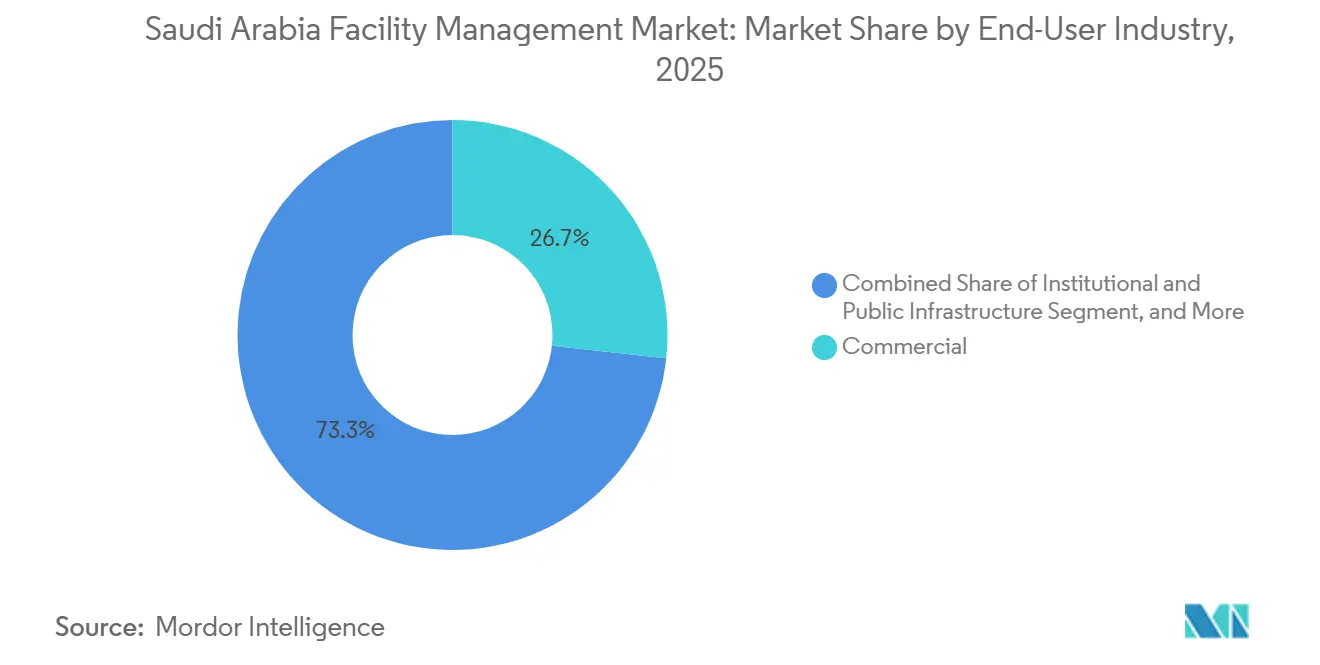

- Par secteur d'utilisation final, les installations commerciales ont dominé avec une part de revenus de 26,73 % en 2025 ; le secteur de la santé devrait enregistrer l'expansion la plus rapide avec un TCAC de 9,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des installations en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des infrastructures dans le cadre de la Vision 2030 | +2.8% | Riyad, NEOM, Mer Rouge | Long terme (≥ 4 ans) |

| Adoption des technologies dans la gestion des bâtiments | +1.9% | Riyad, Djeddah, Dammam | Moyen terme (2-4 ans) |

| Externalisation et intégration des services | +2.1% | National, fort dans les pôles commerciaux | Moyen terme (2-4 ans) |

| Durabilité et conformité ESG | +1.4% | National, prononcé dans les méga-projets et les ZES | Long terme (≥ 4 ans) |

| Les méga-projets stimulent la demande de gestion des installations intégrée | +2.6% | NEOM, Mer Rouge, Qiddiya, KAEC | Long terme (≥ 4 ans) |

| Privatisation des services pilotée par le gouvernement | +1.7% | Programmes pilotes dans les principales municipalités | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des infrastructures dans le cadre de la Vision 2030

Des méga-projets d'une valeur supérieure à 1 100 milliards USD ont redéfini le marché de la gestion des installations en Arabie Saoudite en remplaçant la maintenance ponctuelle par des contrats orientés cycle de vie qui combinent disponibilité des actifs, optimisation énergétique et reporting de durabilité. NEOM s'étend à lui seul sur 26 500 km² et exige des solutions à prestataire unique couvrant des villes linéaires, des industries flottantes et des complexes hôteliers de luxe. La coentreprise du groupe Dussmann avec Ajlan & Bros a créé plus de 4 000 emplois pour entretenir ces actifs et prévoit de doubler ses effectifs, signalant le volume de travaux intégrés à venir sur le marché. La contractualisation basée sur les résultats se généralise, transférant le risque de performance aux fournisseurs tout en améliorant la visibilité des revenus. Le Royaume s'étant engagé à atteindre la neutralité carbone d'ici 2060, les indicateurs de réduction des émissions de carbone sont intégrés dans tous les nouveaux documents d'appel d'offres de projets, cimentant la demande à long terme pour des services alignés sur l'ESG.[3]Red Sea Global, "Reconnu comme leader du secteur immobilier en matière d'évaluation de la durabilité," redseaglobal.com

Adoption des technologies dans la gestion des bâtiments

Les capteurs IoT, l'analyse par intelligence artificielle et les jumeaux numériques font évoluer le marché de la gestion des installations en Arabie Saoudite vers des opérations centrées sur les données. Les tests sur le terrain montrent une réduction des coûts de maintenance de 25 à 30 % et une diminution des pannes allant jusqu'à 75 % après le déploiement de programmes prédictifs. Les installations de Saudi Aramco ont réalisé 40 % d'économies d'énergie une fois la maintenance prédictive et les contrôles automatisés mis en service, établissant ainsi un référentiel industriel. Le King Abdullah Financial District gère 100 000 actifs via une plateforme IBM Maximo et atteint un taux de satisfaction des occupants de 95 %, prouvant que la gestion des actifs d'entreprise peut être déployée à grande échelle dans des conditions climatiques extrêmes.[4]IBM, "Étude de cas du King Abdullah Financial District," ibm.com Les prestataires nationaux de plus petite taille peinent à atteindre une maturité numérique comparable, conférant aux entreprises internationales un avantage concurrentiel. Des initiatives gouvernementales telles que le Programme des usines du futur, qui vise 4 000 usines automatisées d'ici 2027, élargiront la base de clients pour les prestataires à forte composante technologique et favoriseront une consolidation accrue.

Externalisation et intégration des services

La loi sur la participation du secteur privé autorise des concessions d'une durée d'une décennie et permet aux entités privées de percevoir des redevances d'utilisation, réduisant matériellement le risque de contrepartie et alimentant la transition du marché de la gestion des installations en Arabie Saoudite vers des modèles externalisés. Le contrat de 198 millions SAR de la National Water Company avec un consortium dirigé par Saur illustre ce mouvement vers l'efficacité du secteur privé dans les opérations de services publics. Les clients exigent de plus en plus des offres groupées ou entièrement intégrées couvrant la maintenance, le nettoyage, la sécurité et les services énergétiques sous des indicateurs clés de performance unifiés. Musanadah fidélise désormais 98 % de ses clients après avoir adopté des plateformes de prestation intégrées, soulignant l'économie d'adhérence des modèles à prestataire unique. Dans les environnements réglementés tels que les hôpitaux, l'intégration s'étend aux protocoles de nettoyage pour le contrôle des infections, renforçant la nécessité d'une expertise spécialisée.

Durabilité et conformité ESG

Mostadam et le Code de construction écologique saoudien exigent des économies documentées et mesurables en matière d'eau, de déchets et d'énergie. Red Sea Global a obtenu un score de 91/100 lors de l'audit GRESB 2023, positionnant l'ESG comme un facteur de différenciation parmi les opérateurs ciblant une clientèle touristique haut de gamme. L'émission d'obligations vertes a été multipliée par huit entre 2019 et 2023, fournissant des capitaux peu coûteux aux opérateurs capables de démontrer des réductions de carbone, ce qui stimule la demande externalisée supplémentaire pour les rénovations énergétiques et les programmes zéro déchet. Le marché saoudien de la construction écologique devrait doubler pour atteindre 33 milliards USD d'ici 2030, constituant un important vivier de revenus pour les lignes de services axées sur la durabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre qualifiée liées à la Saudisation | -1.8% | National, aigu dans les rôles techniques | Moyen terme (2-4 ans) |

| Stabilité des contrats et pression sur le fonds de roulement | -1.3% | National, fort dans les contrats publics | Court terme (≤ 2 ans) |

| Faible maturité numérique chez les petits prestataires | -0.9% | Villes secondaires | Moyen terme (2-4 ans) |

| Retards de paiement dans le secteur public | -1.1% | Projets liés aux ministères de la construction | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre qualifiée liées à la Saudisation

L'élargissement des objectifs de Saudisation couvre 269 professions, faisant grimper les coûts salariaux et réduisant le vivier de talents techniques qui maintient en état de marche les systèmes MEP complexes.[5]Université Harvard, "Résultats du marché du travail et Saudisation," growthlab.hks.harvard.edu Les établissements de santé illustrent cette pression : le secteur aura besoin de 100 000 postes supplémentaires d'ici 2030 tout en maintenant des régimes de conformité rigoureux. De nombreux contractants font face à des retards de salaires sous la contrainte financière, un facteur qui resserre le fonds de roulement et accroît le risque d'exécution. Les grands prestataires compensent ce déficit en investissant dans des académies internes ; Solutions by stc affiche déjà un taux de 65,5 % de main-d'œuvre saoudienne après trois ans de perfectionnement structuré.

Stabilité des contrats et pression sur le fonds de roulement

Les délais de paiement historiques atteignent en moyenne 335 jours dans les marchés publics, contraignant les petites entreprises à autofinancer leurs opérations et déclenchant une consolidation sectorielle. L'État a injecté 26,7 milliards USD en 2024 pour apurer les arriérés, mais les avances sur les nouveaux contrats sont passées de 20 % à 5 %, laissant les lacunes de liquidité non résolues. Les structures de PPP promettent une meilleure certitude de paiement mais imposent des seuils de qualification financière plus élevés, réduisant l'univers des soumissionnaires aux entités disposant de capitaux solides. Si la loi sur la participation du secteur privé accorde une compensation en cas de résiliation anticipée, elle ne résout pas la volatilité récurrente des flux de trésorerie qui contraint les plans d'expansion ambitieux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les grandes constructions soutiennent la domination des services techniques

Les services techniques ont contrôlé 54,59 % du marché de la gestion des installations en Arabie Saoudite en 2025, les méga-aéroports, les liaisons ferroviaires à grande vitesse et les nouveaux îlots urbains nécessitant un entretien constant des systèmes CVC, de distribution d'énergie et de protection incendie. Le King Salman International Airport à lui seul représente un contrat de 7,2 milliards USD pour six pistes et anticipe 120 millions de passagers par an, assurant une demande à long terme pour la surveillance MEP et les plateformes de gestion des actifs. Dans cette catégorie, les contrats de gestion des actifs intègrent désormais l'analyse prédictive pour atteindre les objectifs de disponibilité, à l'image de l'installation IBM Maximo gérant 100 000 actifs au King Abdullah Financial District. En revanche, les services généraux s'accélèrent à un TCAC de 8,12 % jusqu'en 2031, reflétant le glissement vers l'hôtellerie, le commerce de détail et les bureaux d'entreprise au sein des Zones Économiques Spéciales. Le nettoyage et la sécurité ont évolué vers des disciplines réglementées, notamment dans le secteur de la santé, où l'accréditation ISSA de Musanadah atteste de normes renforcées de contrôle des infections.

La taille du marché de la gestion des installations en Arabie Saoudite liée aux services généraux est appelée à se développer rapidement, les multinationales implantées dans les ZES exigeant des offres de conciergerie, d'assistance et de stratégie d'espace de travail de niveau mondial. Les services de sécurité et d'accueil se développent également parce que les méga-projets attirent des événements internationaux et une clientèle VIP. Le programme hôtelier de Red Sea Global à lui seul nécessitera un soutien pour 50 complexes hôteliers et 8 000 chambres, illustrant l'ampleur des services non techniques à venir.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type d'offre : l'externalisation gagne du terrain grâce aux besoins d'efficacité

Les contrats externalisés ont représenté 59,36 % de la taille du marché de la gestion des installations en Arabie Saoudite en 2025, confirmant que l'expertise spécialisée et les plateformes technologiques surpassent les départements internes en termes de coûts et d'atténuation des risques. La gestion des installations intégrée dépasse désormais les modèles à service unique, les clients consolidant leurs achats pour réduire les frais généraux et exploiter les synergies de données. La concession de 198 millions SAR de la National Water Company illustre le mouvement vers l'externalisation des services publics sur plusieurs décennies, plaçant la responsabilité de la performance entièrement sur les opérateurs privés. Avec un TCAC de 8,34 %, la gestion des installations externalisée est l'option à la croissance la plus rapide jusqu'en 2031, portée par des clauses de gestion de l'énergie groupées qui lient la rémunération des contractants aux réductions de kWh, alignant ainsi les incitations.

Les équipes internes persistent dans certaines agences gouvernementales mais font face à des pressions pour se moderniser. Sans outils de maintenance prédictive ni tableaux de bord ESG, leurs coûts augmentent et leurs indicateurs de disponibilité se dégradent, poussant les agences vers des appels d'offres concurrentiels. Par conséquent, le secteur du marché de la gestion des installations en Arabie Saoudite observe un flux régulier de premières conversions vers l'externalisation dans les ministères et les entreprises d'État.

Par secteur d'utilisation final : l'économie tirée par les services stimule la demande commerciale

Les propriétés commerciales ont généré 26,73 % des revenus de 2025, les relocalisations d'entreprises vers Riyad et Djeddah ayant stimulé une nouvelle demande de solutions d'espace de travail haut de gamme. Les complexes commerciaux tels que les développements Jawharat d'Arabian Centres regroupent commerce, divertissement et entrepôts sous un même toit, augmentant la complexité et faisant progresser les montants des contrats de gestion des installations. La part du marché de la gestion des installations en Arabie Saoudite pour les bâtiments commerciaux devrait rester stable même si les sites industriels s'accélèrent.

Les établissements de santé devraient afficher un TCAC de 9,68 % jusqu'en 2031. Le programme gazier Jafurah de Saudi Aramco d'une valeur de 25 milliards USD et les 9 milliards USD de contrats EPC locaux dépendent tous de régimes de maintenance rigoureux. Le secteur manufacturier prend de l'élan grâce à des coentreprises telles que l'usine locale de TK Elevator d'une valeur de 160 millions EUR, qui nécessitera une surveillance sur site, un soutien logistique et des services de sécurité.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

La région occidentale ancre le marché de la gestion des installations en Arabie Saoudite, soutenue par le port multimodal de Djeddah, la liaison ferroviaire Haramain et le pôle de tourisme durable de Red Sea Global. Les règles d'approvisionnement axées sur l'ESG, illustrées par un score GRESB de 91/100, amplifient la demande d'opérations zéro carbone dans 50 complexes hôteliers et marinas associées. Les prestataires doivent naviguer entre les normes d'hôtellerie de luxe et les exigences Mostadam, multipliant les opportunités pour ceux qui disposent de capacités en entretien ménager de niveau hôtelier, maintenance marine et valorisation énergétique des déchets.

La Province orientale est l'épicentre industriel du pays. L'extraction de gaz non conventionnel de Saudi Aramco à Jafurah nécessite une maintenance prédictive, une surveillance des pipelines et des installations de camp, des tâches qui augmentent le volume des contrats de la région ; les économies d'énergie ont déjà atteint 40 % après la numérisation des principales installations. Les programmes de modernisation municipale à Dammam ajoutent des opportunités hors pétrole, notamment des PPP dans le domaine de l'eau et des initiatives de ville intelligente qui exigent des cadres IT-OT intégrés.

Riyad, dans la région centrale, connaît le changement structurel le plus rapide. Les entreprises internationales se sont précipitées pour établir des sièges régionaux après l'entrée en vigueur des incitations des ZES, gonflant la demande de campus d'entreprise et de gestion de centres de données. L'extension du King Salman International Airport, le métro de la capitale et le quartier financier s'appuient tous sur des tableaux de bord de gestion des installations avancés garantissant une visibilité des actifs 24h/24 et 7j/7. Collectivement, ces tendances garantissent que le marché de la gestion des installations en Arabie Saoudite maintient une diversité géographique, protégeant les prestataires contre le risque d'exposition à une seule ville.

Paysage concurrentiel

Le marché de la gestion des installations en Arabie Saoudite reste modérément fragmenté mais affiche une consolidation rapide autour des leaders technologiques. Dussmann Group, ENGIE Solutions et Emcor s'appuient sur des achats mondiaux et des plateformes IoT pour sécuriser des contrats multi-actifs, tandis que Musanadah, SETE Energy Saudia et Almajal G4S défendent leurs parts via une expertise localisée et des taux de Saudisation élevés. Les entrants internationaux tirent leur force de l'analyse prédictive, des tableaux de bord énergétiques et des outils de reporting ESG que les concurrents nationaux de plus petite taille ne peuvent pas encore reproduire. La privatisation de 38 agences gouvernementales et la préférence croissante pour les accords basés sur les résultats réorientent les achats vers les soumissionnaires disposant de bilans solides et de garanties de performance, accélérant l'activité de fusion parmi les entreprises de taille intermédiaire.

Des niches à fort potentiel apparaissent dans les secteurs de la santé, des pôles logistiques intelligents et des campus alimentés par des énergies renouvelables, où des certifications spécialisées constituent des barrières défendables. L'adhésion de Musanadah à l'ISSA pour le nettoyage hospitalier signale des accréditations de plus en plus décisives dans l'obtention de contrats. Les acteurs purs de l'IoT proposant des solutions GMAO natives dans le cloud sont des perturbateurs précoces mais doivent s'associer à des acteurs majeurs pour naviguer dans les cycles de fonds de roulement et les règles de Saudisation. Alors que les cinq premiers acteurs s'orientent vers 50 % des revenus combinés d'ici 2030, la différenciation repose sur le développement des viviers de talents locaux, l'intégration de l'analyse pilotée par l'intelligence artificielle et la démonstration de résultats ESG concrets.

Leaders du secteur de la gestion des installations en Arabie Saoudite

SETE Energy Saudia for Industrial Projects Ltd (SETE Saudia)

ZOMCO (Zamil Operations and Maintenance)

Almajal G4S

Initial Saudi Group

EFSIM Facilities Management Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : TK Elevator et Alat ont dévoilé une coentreprise de 160 millions EUR pour localiser la production d'ascenseurs et d'escaliers mécaniques, soutenant les grands projets à usage mixte dans le Royaume.

- Janvier 2025 : Saudi Aramco a émis 9 milliards USD de contrats exécutés localement, élargissant la base d'installations industrielles adressables pour les prestataires de gestion des installations.

- Janvier 2025 : NEOM a attribué un contrat de barrage de 20 milliards SAR à Trojena, soulignant l'ampleur de la future demande de maintenance dans la zone de villégiature de montagne.

Périmètre du rapport sur le marché de la gestion des installations en Arabie Saoudite

Les services de gestion des installations comprennent l'entretien des bâtiments, les services publics, les opérations de maintenance, les services de gestion des déchets et la sécurité. Ces services sont divisés en services de gestion des installations techniques et généraux. Les services techniques comprennent la maintenance mécanique et électrique, la sécurité incendie et les services d'urgence, les contrôles des systèmes de gestion des bâtiments, la maintenance des ascenseurs et monte-charges, et la maintenance des convoyeurs. Les services généraux comprennent le nettoyage, le recyclage, la sécurité, la lutte antiparasitaire, les services de bricolage, l'entretien des espaces verts et l'élimination des déchets.

Le marché de la gestion des installations en Arabie Saoudite est segmenté par type de service (services techniques (gestion des actifs, services MEP et CVC, systèmes de protection incendie et sécurité, et autres services de gestion des installations techniques), services généraux (soutien aux bureaux et sécurité, services de nettoyage, services de restauration, et autres services de gestion des installations généraux)), type d'offre (en interne, externalisé [gestion des installations unique, gestion des installations groupée, gestion des installations intégrée]), et secteur d'utilisation final (commercial et commerce de détail et restauration, fabrication et industrie, gouvernement, infrastructure et entités publiques, institutionnel, et autres secteurs d'utilisation final), région (Riyad, La Mecque, Province orientale, reste de l'Arabie Saoudite). Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes de protection incendie et sécurité | |

| Autres services de gestion des installations techniques | |

| Services généraux | Soutien aux bureaux et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services de gestion des installations généraux |

| En interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (IT et télécommunications, commerce de détail et entrepôts, etc.) |

| Hôtellerie (hôtels, restaurants, grands restaurants) |

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et procédés (fabrication, énergie, mines) |

| Autres secteurs d'utilisation final (logements collectifs, divertissement, sports et loisirs) |

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes de protection incendie et sécurité | ||

| Autres services de gestion des installations techniques | ||

| Services généraux | Soutien aux bureaux et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services de gestion des installations généraux | ||

| Par type d'offre | En interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisation final | Commercial (IT et télécommunications, commerce de détail et entrepôts, etc.) | |

| Hôtellerie (hôtels, restaurants, grands restaurants) | ||

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et procédés (fabrication, énergie, mines) | ||

| Autres secteurs d'utilisation final (logements collectifs, divertissement, sports et loisirs) | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et la valeur projetée du marché de la gestion des installations en Arabie Saoudite ?

La taille du marché de la gestion des installations en Arabie Saoudite est de 54,56 milliards USD en 2026 et devrait atteindre 78,46 milliards USD d'ici 2031, reflétant un TCAC de 7,54 %.

Quelle catégorie de service détient la plus grande part aujourd'hui ?

Les services techniques dominent avec 54,59 % des revenus de 2025, soutenus par les vastes besoins en infrastructure et en MEP du Royaume.

Quel segment de service connaît la croissance la plus rapide ?

Les services généraux croissent à un TCAC de 8,12 % jusqu'en 2031, les clients accordant la priorité au nettoyage haut de gamme, à la sécurité et au soutien aux espaces de travail dans les nouveaux pôles commerciaux.

Quelle est la place de l'externalisation dans ce marché ?

Les accords externalisés représentent 59,36 % des revenus de 2025 et progressent à un TCAC de 8,34 %, portés par la législation sur les PPP et la demande de contrats intégrés à prestataire unique.

Quelles capacités technologiques influencent le plus l'attribution des contrats ?

La maintenance prédictive activée par l'IoT et les plateformes de gestion des actifs d'entreprise, illustrées par le déploiement IBM Maximo gérant 100 000 actifs à Riyad, jouent désormais un rôle décisif dans l'obtention des appels d'offres à grande échelle.

Dernière mise à jour de la page le: