Taille et part du marché nord-américain de la gestion des installations non techniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

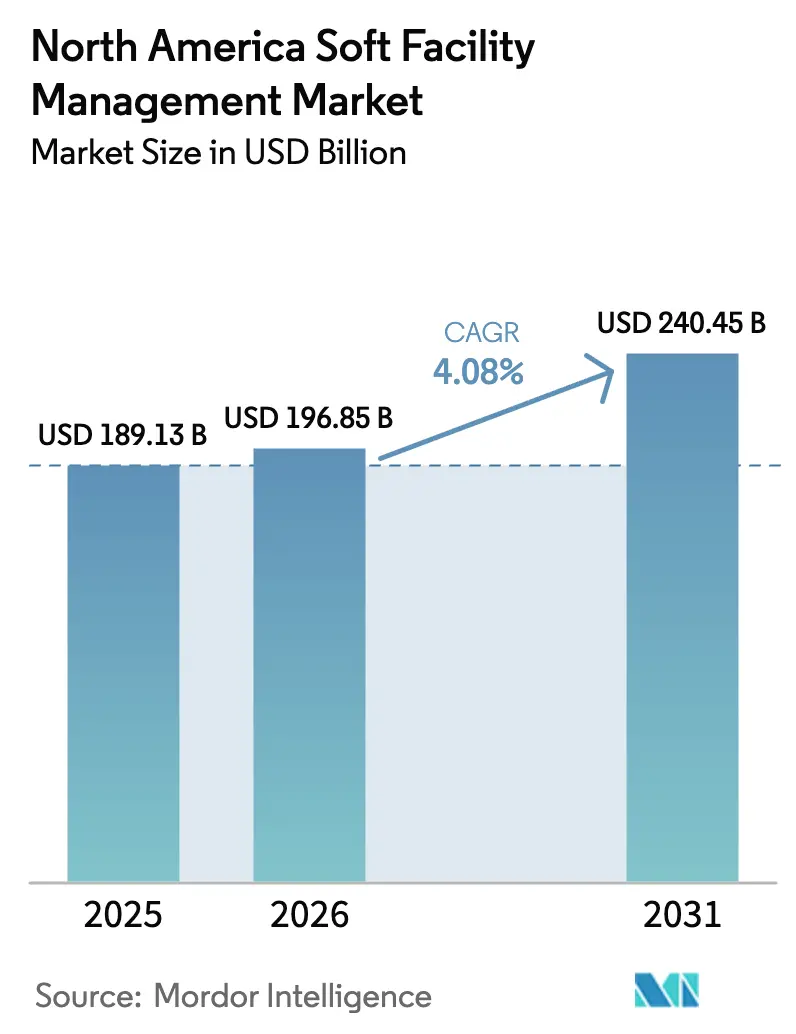

| Taille du marché de l'année de base (2025) | 189.13 Milliards de dollars |

| Taille du Marché (2026) | 196.85 Milliards de dollars |

| Taille du Marché (2031) | 240.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain de la gestion des installations non techniques par Mordor Intelligence

La taille du marché nord-américain de la gestion des installations non techniques était évaluée à 189,13 milliards USD en 2025 et devrait croître de 196,85 milliards USD en 2026 pour atteindre 240,45 milliards USD d'ici 2031, à un CAGR de 4,08 % durant la période de prévision (2026-2031), illustrant une marge de progression régulière pour les fournisseurs capables d'associer des services à forte intensité de main-d'œuvre à une supervision numérique. Les horaires de travail hybrides, l'achèvement de méga-projets et les programmes de rénovation axés sur le bien-être renforcent la demande contractuelle, tandis que les préoccupations liées à l'inflation des coûts accélèrent le passage des équipes internes aux contrats externalisés à tarification à la performance. Les acheteurs évaluent désormais les propositions sur la base du coût total par pied carré nettoyable, vérifié via des tableaux de bord Internet des objets, plutôt que sur les taux horaires de main-d'œuvre. Les intégrateurs capables de démontrer des réductions à deux chiffres des heures de travail grâce à la robotique ou à l'acheminement des ordres de travail par intelligence artificielle remportent des contrats d'entreprise pluriannuels. La complexité réglementaire liée aux règles de salaire en vigueur, aux interdictions des composés perfluoroalkylés et polyfluoroalkylés (PFAS) et aux directives en matière de cybersécurité continue de favoriser les fournisseurs disposant d'un personnel dédié à la conformité et capables de protéger leurs clients contre les risques de contentieux.

Points clés du rapport

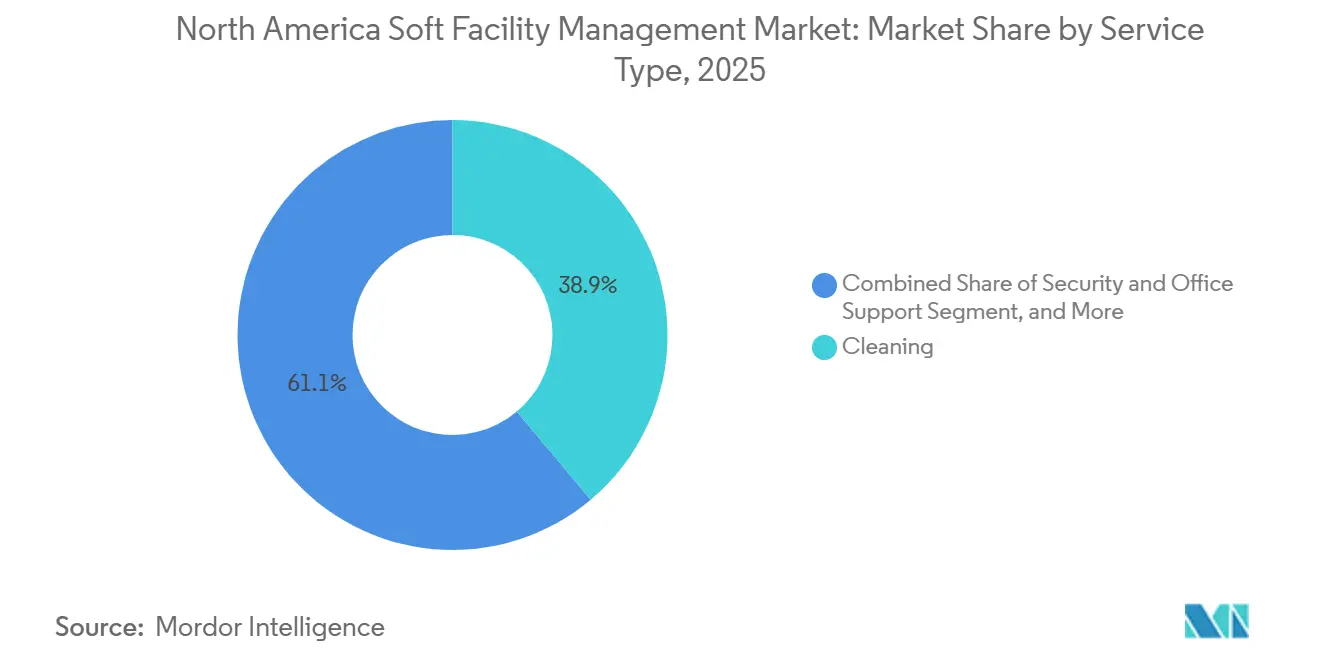

- Par type de service, le nettoyage a capté 38,89 % de la part de revenus en 2025, tandis que la sécurité et le soutien aux bureaux progressent à un CAGR de 5,76 % jusqu'en 2031.

- Par type d'offre, la prestation externalisée représentait 65,44 % de la part du marché nord-américain de la gestion des installations non techniques en 2025, et les modèles intégrés devraient se développer à un CAGR de 5,23 % jusqu'en 2031.

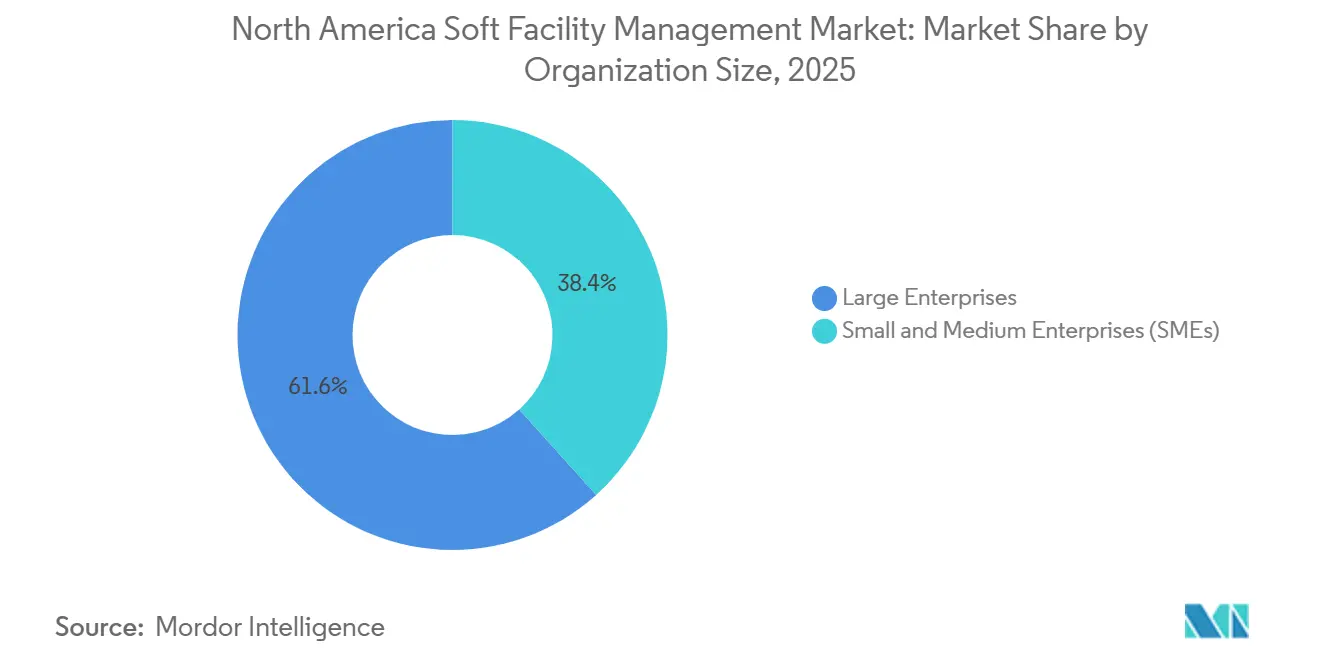

- Par taille d'organisation, les grandes entreprises ont contribué à hauteur de 61,65 % des revenus de 2025, tandis que les petites et moyennes entreprises devraient croître à un CAGR de 5,38 % jusqu'en 2031.

- Par secteur d'utilisation final, le segment commercial détenait 34,56 % de la taille du marché nord-américain de la gestion des installations non techniques en 2025 et devrait s'accélérer à un CAGR de 5,63 % jusqu'en 2031.

- Par pays, les États-Unis représentaient 78,43 % des revenus régionaux en 2025, tandis que le Mexique est en passe d'atteindre un CAGR de 6,02 %, le plus élevé dans la fenêtre de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché nord-américain de la gestion des installations non techniques

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance des méga-projets de construction | +1.2% | États-Unis et Canada, New York, Texas, Ontario | Moyen terme (2 à 4 ans) |

| Tendance croissante à l'externalisation dans l'immobilier commercial | +1.0% | Principales métropoles des États-Unis | Court terme (≤ 2 ans) |

| Investissement croissant dans les infrastructures de santé | +0.7% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Adoption de plateformes intégrées de gestion des installations | +0.9% | États-Unis et Canada | Moyen terme (2 à 4 ans) |

| Demande d'espaces de travail certifiés WELL et Fitwel | +0.6% | Marchés principaux des États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Prolifération des applications d'expérience locataire | +0.5% | Couloirs de bureaux des États-Unis, émergence au Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance des méga-projets de construction en Amérique du Nord

Les méga-constructions d'une valeur supérieure à 1 milliard USD intègrent la mobilisation des services non techniques dans le chemin critique, garantissant des revenus avant l'occupation. Des exemples tels que le pont international Gordie Howe et le tunnel Gateway Hudson ont tous deux fait l'objet d'appels d'offres intégrés de nettoyage et de sécurité plusieurs mois avant la livraison, raccourcissant ainsi les cycles de vente traditionnels.[1]Associated Builders and Contractors, "Indicateur de carnet de commandes de la construction," abc.org L'attribution anticipée de ces contrats oblige les fournisseurs à accélérer rapidement le recrutement, la location d'équipements et la formation à la sécurité, mais garantit des flux de trésorerie prévisibles sur 5 ans et plus. L'indicateur de carnet de commandes pour les projets non résidentiels a atteint 9,2 mois début 2025, le niveau le plus élevé depuis 2019, signalant un solide pipeline futur. Les entrepreneurs disposant de certifications en matière de matières dangereuses et d'expérience en espaces confinés sont privilégiés pour les actifs ferroviaires souterrains et les ponts, des segments moins vulnérables aux cycles de l'immobilier résidentiel. À moyen terme, les achèvements importants prévus entre 2026 et 2028 convertiront les dépenses d'investissement en revenus de services récurrents, soutenant une croissance régionale supérieure à la moyenne.

Tendance croissante à l'externalisation dans l'immobilier commercial

Les propriétaires et occupants d'immeubles commerciaux continuent de se défaire de leur personnel de nettoyage et de sécurité non essentiel au profit de contrats à coût variable qui s'adaptent aux fluctuations du taux d'occupation. Les contrats intégrés représentent désormais environ un cinquième des dépenses externalisées, contre 15 % en 2020, soulignant la rapidité de l'adoption. La consolidation des portefeuilles simplifie le rapprochement des factures, réduit les effectifs des achats et augmente les barrières à la substitution, ce qui explique pourquoi les taux de fidélisation des locataires ont progressé de huit points de pourcentage dans les immeubles proposant des services de type conciergerie. La tendance est la plus forte dans les tours de classe A où les courses aux équipements s'intensifient, mais même les propriétaires de banlieue expérimentent la tarification à la performance pour défendre leur revenu net d'exploitation à mesure que les baux arrivent à échéance.

Investissement croissant dans les infrastructures de santé

Des allocations record pour l'expansion des hôpitaux et la modernisation des cliniques rurales créent un long vivier d'opportunités en matière de nettoyage stérile, de restauration collective et de sécurité. Les fonds de relance fédéraux américains ont permis à de nombreux systèmes à but non lucratif de moderniser leurs bâtiments annexes, tandis que la Banque de l'infrastructure du Canada a financé de nouveaux campus médicaux, engageant des obligations de maintenance sur plusieurs décennies. Les protocoles de nettoyage terminal, la maintenance des chambres d'isolement et la stérilisation du linge commandent des marges supérieures de 20 à 35 % aux tarifs standard, mais nécessitent une formation rigoureuse en matière de contrôle des infections. Les entrepreneurs investissant dans les programmes de certification des Centres pour le contrôle et la prévention des maladies obtiennent le statut de soumissionnaire privilégié, notamment là où les équipes internes syndiquées font face à des pénuries de recrutement. À mesure que les campus médicaux deviennent des pôles communautaires avec des installations commerciales et de recherche, les contrats de services non techniques groupés couvrant les services environnementaux, le transport des patients et les bureaux de conciergerie élargiront les montants des contrats au-delà des périmètres traditionnels de nettoyage.

Adoption de plateformes intégrées de gestion des installations

Des plateformes numériques telles qu'IBM TRIRIGA et Oracle Cloud redéfinissent les critères d'achat, intégrant la cybersécurité et l'interopérabilité des interfaces de programmation d'applications (API) aux côtés du prix et des plans de dotation en personnel.[2]Agence américaine de cybersécurité et de sécurité des infrastructures, "Sécurisation des systèmes d'automatisation des bâtiments," cisa.gov Un sondage Deloitte de 2024 a révélé que les utilisateurs de plateformes ont réduit les heures de travail de nettoyage de 14 % tout en améliorant les scores de satisfaction des locataires de 11 points, validant des frais d'abonnement pouvant dépasser 200 000 USD par an. Les capteurs de trafic en temps réel dans les toilettes et les moniteurs de niveau de remplissage des poubelles permettent aux superviseurs d'envoyer des équipes à la demande, réduisant les temps morts et les prestations excessives. Les fournisseurs qui financent le déploiement de logiciels et la formation mobile dans le cadre de contrats-cadres éliminent les opérateurs plus petits qui s'appuient sur des listes de contrôle papier. Cependant, les menaces de rançongiciels ciblant les identifiants des systèmes d'automatisation des bâtiments signifient que les clients attendent des contrôles cybernétiques audités, ce qui incite les intégrateurs à recruter des équipes de sécurité informatique et à souscrire une assurance responsabilité cybernétique, des coûts de plus en plus considérés comme des frais généraux standard dans les offres.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des coûts de main-d'œuvre et fort taux de rotation du personnel | -0.8% | Ensemble de l'Amérique du Nord, particulièrement aigu dans les métropoles à coût élevé | Court terme (≤ 2 ans) |

| Risques accrus en matière de cybersécurité pour les plateformes de gestion des installations | -0.3% | États-Unis et Canada, portefeuilles d'entreprises | Moyen terme (2 à 4 ans) |

| Réglementations sur les composés PFAS | -0.5% | États-Unis et Canada | Moyen terme (2 à 4 ans) |

| Inflation des primes d'assurance pour les prestataires sur site | -0.4% | Ensemble de l'Amérique du Nord, notamment les secteurs à haut risque | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de main-d'œuvre et fort taux de rotation du personnel dans le secteur du nettoyage

Les salaires médians dans le secteur du nettoyage ont augmenté de 19,1 % entre 2019 et 2025, dépassant l'inflation salariale globale et comprimant les marges des entrepreneurs opérant avec des bénéfices nets de 6 à 10 %.[3]Bureau américain des statistiques du travail, "Emploi et salaires par profession, mai 2025," bls.gov Les métropoles à coût élevé comme New York et San Francisco affichent des taux de rotation dépassant 75 %, obligeant les agences à dépenser entre 1 200 et 1 800 USD en coûts d'intégration par remplacement. De nombreux soumissionnaires insèrent désormais des clauses annuelles d'indexation des prix indexées sur l'indice des prix à la consommation plus un point de pourcentage pour se prémunir contre des hausses de salaires imprévues. La robotique aide mais nécessite des investissements en capital importants et des programmes de maintenance, limitant sa pénétration aux grandes surfaces où l'utilisation justifie l'investissement. Les tensions en matière de dotation en personnel peuvent compromettre le respect des niveaux de service, exposant les fournisseurs à des pénalités financières et à la résiliation de contrats, faisant de la disponibilité de la main-d'œuvre le frein le plus immédiat à la croissance.

Réglementations sur les composés PFAS restreignant les formulations de produits de nettoyage

La décision de l'Agence de protection de l'environnement d'avril 2024 classant certains composés PFAS comme substances dangereuses a déclenché de vastes reformulations de produits qui ont augmenté les coûts des matériaux de 8 à 12 % et raccourci les cycles de vie des finitions. Les lois des États du Maine et de la Californie ont encore fragmenté la conformité, compliquant les achats nationaux. Plus de cinquante marques ont révisé leurs produits de finition pour sols et leurs protecteurs de moquettes, mais de nombreux substituts manquent de la durabilité des formulations traditionnelles, nécessitant une réapplication plus fréquente et augmentant les heures de travail. Les entrepreneurs doivent désormais tenir des journaux de traçabilité chimique et des plans d'intervention en cas d'incident, des tâches que les petites entreprises peinent à financer. À moyen terme, les fournisseurs disposant d'équipes internes en santé environnementale sont susceptibles d'absorber des parts de marché des indépendants incapables de supporter la charge de reporting.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la sécurité dépasse la croissance traditionnelle du nettoyage

Les services de sécurité et de soutien aux bureaux devraient se développer à un rythme annuel de 5,76 % jusqu'en 2031, dépassant la moyenne globale du marché nord-américain de la gestion des installations non techniques. La demande est alimentée par les modèles de travail hybrides qui nécessitent un contrôle d'accès sans friction, la vérification des visiteurs et des bureaux de conciergerie intégrés dans les applications d'expérience en milieu de travail. Le nettoyage, toujours l'épine dorsale avec 38,89 % des revenus de 2025, fait face à une expansion plus lente à mesure que les capteurs de mouvement et l'optimisation des itinéraires réduisent les minutes de travail par salle de bains. La taille du marché nord-américain de la gestion des installations non techniques attachée aux rôles de sécurité devrait atteindre plusieurs dizaines de milliards USD d'ici 2031, les entreprises priorisant le recrutement à la convergence physique-cybernétique.

Les propriétaires combinent de plus en plus les postes de gardiens, la gestion des colis et les réservations d'espaces de travail en une seule fonction d'accueil, augmentant les frais de service par pied carré. La restauration collective retrouve son importance d'avant la pandémie sur les campus d'entreprise, où les programmes alimentaires subventionnés ont augmenté la présence sur site jusqu'à 18 points de pourcentage en 2025. L'aménagement paysager, la lutte antiparasitaire et la gestion des déchets restent fragmentés mais sont intégrés dans des contrats-cadres groupés qui simplifient la conformité et le reporting. Les contrats intégrés d'accueil, de salle de courrier et de sécurité offrent également aux fournisseurs une passerelle pour proposer en complément la gestion d'événements et la formation à la préparation aux urgences, approfondissant ainsi leur part de portefeuille.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'offre : les modèles intégrés progressent malgré la domination de l'externalisation

Les arrangements externalisés ont capté 65,44 % des dépenses du marché en 2025 et devraient progresser à un CAGR de 5,23 %, soulignant l'appétit pour convertir les charges salariales fixes en coûts variables. Au sein de ce pool, les contrats de gestion intégrée des installations sont la tranche à la croissance la plus rapide, reflet de la détermination des achats à réduire les listes de fournisseurs et à intégrer des analyses en temps réel dans la prestation de services. En revanche, les programmes internes s'accrochent à 34,56 %, principalement dans les secteurs soumis à des mandats d'habilitation de sécurité ou à des protocoles de contrôle des infections.

La part du marché nord-américain de la gestion des installations non techniques pour les offres intégrées est prête à bondir à mesure que les équipes d'achats intègrent des tableaux de bord de performance dans les contrats, leur permettant de sanctionner ou de récompenser les fournisseurs en quasi temps réel. Les contrats à service unique perdent de leur attrait car les frictions de coordination l'emportent désormais sur les remises de prix marginales. Les offres groupées mais non intégrées servent de passerelle pour les entreprises de taille intermédiaire qui expérimentent l'externalisation ; beaucoup évoluent vers des renouvellements entièrement intégrés après que les phases pilotes valident les économies réalisées.

Par taille d'organisation : les PME accélèrent l'adoption de l'externalisation

Les grandes entreprises détenaient 61,65 % des revenus de 2025, tirant parti de leur échelle multinationale pour favoriser la consolidation des fournisseurs et l'harmonisation du reporting en matière d'environnement, de social et de gouvernance (ESG). Les petites et moyennes entreprises, cependant, progressent rapidement à un rythme annuel de 5,38 % grâce à des offres de type abonnement tarifées entre 2 000 et 8 000 USD par mois. Les tableaux de bord numériques autrefois réservés aux portefeuilles du Fortune 500 sont désormais intégrés dans les offres prêtes à l'emploi pour les PME, réduisant considérablement les contraintes de coordination qui décourageaient auparavant l'externalisation.

Les réseaux de franchise tels que Jani-King et Vanguard Cleaning Systems sont des catalyseurs essentiels, étendant l'image de marque professionnelle et les protocoles standardisés aux métropoles tertiaires à des prix que les entreprises de nettoyage locales peinent à égaler. La taille du marché nord-américain de la gestion des installations non techniques pour les PME reste modeste en termes absolus, mais la vélocité du segment signale un changement structurel qui pourrait rééquilibrer la distribution des revenus d'ici la fin des années 2020. Pendant ce temps, les grandes entreprises continuent de mener des projets pilotes pour la robotique et l'acheminement des tâches par intelligence artificielle, visant à neutraliser l'inflation salariale et à consolider la visibilité des coûts sur plusieurs années.

Par secteur d'utilisation final : le segment commercial domine tous les indicateurs

Les immeubles commerciaux, englobant les campus de technologies de l'information, les enseignes phares de la distribution et les centres de distribution, représentaient 34,56 % des dépenses de 2025 et devraient croître à un rythme annuel de 5,63 %. Les propriétaires traitent les services non techniques comme un véritable différenciateur de marque plutôt que comme des frais généraux, intégrant les demandes d'entretien dans les applications mobiles des locataires qui gèrent également les badges d'accès et les réservations d'équipements. La taille du marché nord-américain de la gestion des installations non techniques attachée aux installations commerciales se développera donc plus rapidement que les segments de l'hôtellerie ou institutionnels où les budgets se resserrent sous les contraintes de financement public.

Les établissements de santé, bien que représentant une part de revenus plus faible, commandent des prix premium en raison des normes réglementaires de nettoyage. Les sites industriels exigent des équipes certifiées en matière de sécurité et représentent des niches défendables où la concurrence par les prix est atténuée. La croissance de l'hôtellerie reste freinée par les pics de coûts de main-d'œuvre et les fluctuations du taux d'occupation, mais les grandes acquisitions dans la restauration collective, comme le rachat de Centerplate par Sodexo, suggèrent un regain d'appétit pour les contrats de lieux sportifs et événementiels où les dépenses par habitant augmentent après la pandémie. Les propriétés résidentielles et de loisirs restent fragmentées, desservies principalement par des opérateurs locaux sans envergure nationale.

Analyse géographique

Les États-Unis, détenant 78,43 % du marché nord-américain de la gestion des installations non techniques en 2025, continuent de dépenser davantage que leurs voisins en raison de leur vaste base immobilière commerciale et de leurs normes d'externalisation bien établies. La nouvelle offre à Austin, Dallas, Phoenix et Atlanta intègre les périmètres de services non techniques directement dans les budgets de développement, assurant une activation immédiate des contrats dès l'obtention du certificat d'occupation. Les centres historiques comme New York et Chicago contrecarrent la pression des taux de vacance en superposant des certifications de bien-être et des services de conciergerie aux baux, défendant les primes de loyer et fidélisant les locataires. L'hétérogénéité réglementaire, des règles sur les PFAS aux lois sur les salaires en vigueur au niveau des États, impose une complexité juridique que les petits fournisseurs trouvent coûteuse, poussant davantage de parts vers des intégrateurs multi-services disposant de bureaux de conformité.

Le Canada contribue à une part plus modeste mais bénéficie de dépenses fédérales en infrastructures de 180 milliards CAD (équivalent à 133 milliards USD) affectées aux transports en commun, aux projets verts et au logement social. L'investissement dans la construction non résidentielle a atteint 95,3 milliards CAD (70,5 milliards USD) en 2024, indiquant un pipeline d'installations qui demanderont des services jusqu'en 2027. Toronto et Vancouver servent de têtes de pont pour les projets pilotes de gestion intégrée des installations qui se diffusent ensuite dans les provinces secondaires. Les mandats de salaire en vigueur et la pénétration syndicale ralentissent l'adoption dans les sites gouvernementaux, mais les locataires multinationaux contournent de plus en plus les préférences locales pour s'aligner sur les programmes régionaux de fournisseurs.

Le Mexique est le moteur de croissance de la région, se développant à un CAGR de 6,02 % alors que les investissements directs étrangers dans le secteur manufacturier ont atteint 36 milliards USD en 2023 et continuent d'augmenter. Le Nuevo León, le Guanajuato et la Basse-Californie accueillent de vastes parcs industriels où les grands constructeurs automobiles et les géants de l'électronique exigent des tableaux de bord de niveaux de service en quasi temps réel et des rapports bilingues. Le droit du travail national exige des indemnités de licenciement généreuses, de sorte que l'externalisation offre aux entreprises une flexibilité que la dotation en personnel interne ne peut égaler. Les tours de bureaux de classe A à Mexico et à Guadalajara intègrent les normes WELL et LEED dans leurs aménagements, important les attentes américaines en matière de bien-être et créant des niches de services non techniques spécialisés. La volatilité des devises reste un défi pour la tarification des contrats, mais la plupart des contrats-cadres indexent désormais la facturation en dollars américains pour stabiliser les flux de trésorerie.

Paysage concurrentiel

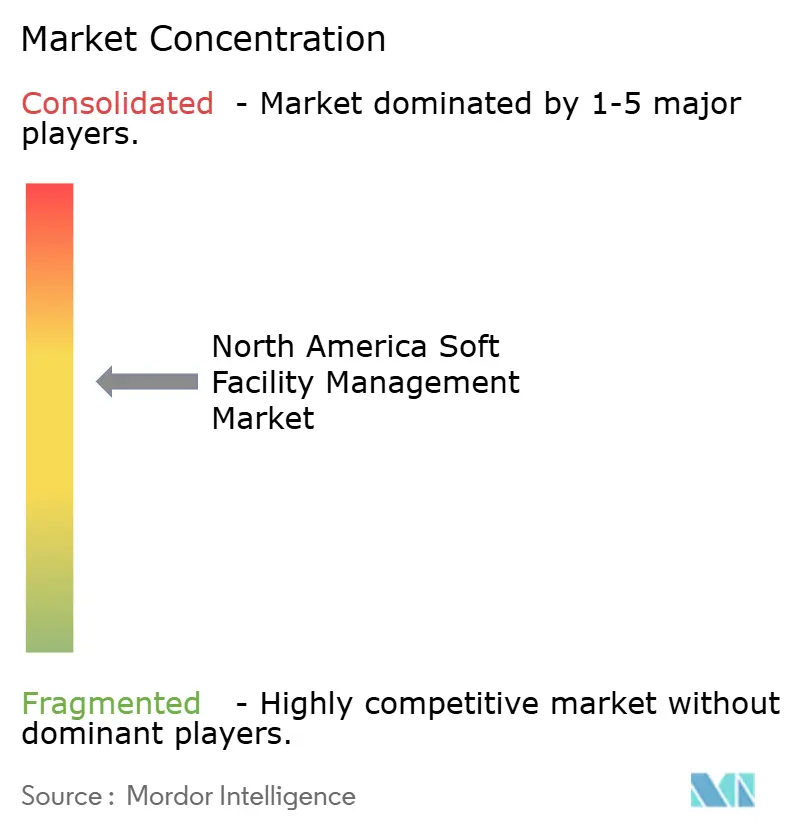

Le marché est modérément concentré, avec des acteurs tels que CBRE, ISS, Cushman and Wakefield, Sodexo et d'autres. Les projets pilotes de validation de concept pour la robotique, la planification par intelligence artificielle et le nettoyage piloté par capteurs allongent les cycles d'achat, favorisant les acteurs disposant de liquidités suffisantes pour financer des essais sans retour sur investissement immédiat. La différenciation technologique est le principal champ de bataille ; les opérateurs lancent des suites d'analyse propriétaires, augmentant les coûts de substitution et justifiant des primes par rapport aux acteurs régionaux établis qui s'appuient sur des tableurs.

La spécialisation verticale est le deuxième axe de compétition. ABM Industries a révélé dans son dépôt de 2024 que les clients du secteur de la santé et de l'éducation génèrent des marges opérationnelles supérieures de 200 à 300 points de base à la moyenne du portefeuille. Les intégrateurs courtisent donc des experts en maladies infectieuses, des équipes spécialisées en espaces confinés et des superviseurs bilingues pour renforcer leur crédibilité dans les secteurs réglementés. Les fusions et acquisitions ciblées, comme le rachat de services de nettoyage en Ontario par GDI, illustrent la stratégie de consolidation visant à assembler des poches régionales de parts en empreintes continentales.

L'innovation dans les dispositifs de nettoyage autonomes, étayée par 127 brevets américains délivrés en 2024 pour des frotteuses robotisées, soutient l'atténuation de la pénurie de main-d'œuvre. Les partenariats entre Brain Corp et ABM ou ISS et IBM mettent en évidence un modèle de co-développement où les intégrateurs obtiennent des fenêtres d'exclusivité pour du matériel et des logiciels de pointe. La maîtrise de la conformité est désormais un déclencheur principal de renouvellement ; les fournisseurs qui traitent proactivement le reporting sur les PFAS, les audits de cybersécurité et les journaux de l'Administration de la sécurité et de la santé au travail (OSHA) maintiennent des taux de fidélisation des clients plus élevés que les concurrents axés sur les prix. À mesure que les contrats se consolident et que les seuils technologiques augmentent, les entreprises de niveau intermédiaire font face à un choix stratégique : se spécialiser profondément ou rechercher une acquisition.

Leaders du secteur nord-américain de la gestion des installations non techniques

CBRE Group Inc.

Sodexo Inc.

ISS A/S

ABM Industries Inc.

Cushman & Wakefield Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : CBRE a annoncé une expansion de 15 millions USD de ses services de gestion intégrée des installations au Mexique, ajoutant 500 employés bilingues pour servir les fabricants de délocalisation de proximité au Nuevo León et au Guanajuato.

- Décembre 2024 : Sodexo a finalisé l'acquisition de Centerplate, ajoutant 150 lieux sportifs et événementiels nord-américains à son portefeuille de restauration collective.

- Novembre 2024 : ISS a lancé une plateforme d'ordres de travail basée sur l'intelligence artificielle développée avec IBM, désormais active sur plus de 200 millions de pieds carrés et visant une réduction de 14 % des heures de travail.

- Octobre 2024 : Cushman and Wakefield a obtenu un mandat de gestion intégrée des installations de 5 ans d'une valeur de 180 millions USD couvrant 8,5 millions de pieds carrés pour une entreprise technologique du Fortune 100 aux États-Unis et au Canada.

Périmètre du rapport sur le marché nord-américain de la gestion des installations non techniques

La gestion des installations non techniques désigne l'ensemble des services de soutien axés sur les personnes, non techniques, qui contribuent à maintenir un bâtiment ou une installation propre, sûr, confortable et agréable pour ses occupants. Contrairement à la gestion des installations techniques, la gestion des installations non techniques n'implique pas la maintenance de l'infrastructure physique ou des systèmes mécaniques.

Le rapport sur le marché nord-américain de la gestion des installations non techniques est segmenté par type de service (nettoyage, sécurité et soutien aux bureaux, restauration collective, autres services non techniques), type d'offre (interne, externalisé), taille d'organisation (grandes entreprises, petites et moyennes entreprises), secteur d'utilisation final (commercial, hôtellerie, infrastructure institutionnelle et publique, santé, industrie et procédés, résidentiel et loisirs) et pays (États-Unis, Canada, Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Nettoyage |

| Sécurité et soutien aux bureaux |

| Restauration collective |

| Autres services non techniques |

| Interne | |

| Externalisé | Gestion des installations à service unique |

| Gestion des installations groupée | |

| Gestion intégrée des installations |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Commercial (technologies de l'information/télécommunications, distribution, entrepôts) |

| Hôtellerie (hôtels, restaurants) |

| Infrastructure institutionnelle et publique |

| Santé |

| Industrie et procédés |

| Résidentiel et loisirs |

| États-Unis |

| Canada |

| Mexique |

| Par type de service | Nettoyage | |

| Sécurité et soutien aux bureaux | ||

| Restauration collective | ||

| Autres services non techniques | ||

| Par type d'offre | Interne | |

| Externalisé | Gestion des installations à service unique | |

| Gestion des installations groupée | ||

| Gestion intégrée des installations | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par secteur d'utilisation final | Commercial (technologies de l'information/télécommunications, distribution, entrepôts) | |

| Hôtellerie (hôtels, restaurants) | ||

| Infrastructure institutionnelle et publique | ||

| Santé | ||

| Industrie et procédés | ||

| Résidentiel et loisirs | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché nord-américain de la gestion des installations non techniques en 2026 ?

Le marché a atteint 196,85 milliards USD en 2026 et devrait croître à un CAGR de 4,08 % pour atteindre 240,45 milliards USD d'ici 2031.

Quelle catégorie de services connaît la croissance la plus rapide ?

Les services de sécurité et de soutien aux bureaux progressent à un rythme annuel de 5,76 % jusqu'en 2031, dépassant le nettoyage, la restauration collective et les autres sous-segments.

Pourquoi les entreprises se tournent-elles vers des contrats de gestion intégrée des installations ?

Les contrats intégrés consolident le nettoyage, la sécurité et la restauration collective sous un seul fournisseur, réduisent les frais administratifs jusqu'à 30 % et fournissent des tableaux de bord de performance en temps réel qui aident les propriétaires à gérer les coûts.

Qu'est-ce qui fait du Mexique le marché national à la croissance la plus rapide ?

Les investissements de délocalisation de proximité dans les usines automobiles et électroniques exigent des prestataires de services bilingues et conformes aux réglementations, entraînant un CAGR de 6,02 % pour la gestion des installations non techniques au Mexique jusqu'en 2031.

Comment les pressions salariales affectent-elles les fournisseurs ?

Les salaires médians dans le secteur du nettoyage ont augmenté de 19,1 % entre 2019 et 2025, réduisant les marges et incitant les entrepreneurs à adopter la robotique ou à insérer des clauses d'indexation des prix dans les nouveaux contrats.

Quelles technologies transforment le secteur ?

Les plateformes d'ordres de travail pilotées par l'intelligence artificielle, les capteurs de toilettes et de déchets basés sur l'Internet des objets, et les frotteuses de sol autonomes réduisent les heures de travail de plusieurs dizaines de points de pourcentage et deviennent la norme dans les contrats d'entreprise.

Dernière mise à jour de la page le: