Taille et part de marché du hard facility management

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.93 Trillions de dollars américains |

| Taille du Marché (2031) | 1.13 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.97% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du hard facility management par Mordor Intelligence

La taille du marché du hard facility management devrait passer de 890 milliards USD en 2025 à 930 milliards USD en 2026, pour atteindre 1,13 billion USD d'ici 2031, avec un TCAC de 3,97 % sur la période 2026-2031. La migration rapide de la maintenance réactive vers la maintenance prédictive, l'élargissement des mandats de décarbonation et l'essor de l'externalisation intégrée reconfigurent les structures de coûts et les combinaisons de services. Les dépenses s'orientent vers une gestion des actifs riche en données, fusionnant les données d'automatisation des bâtiments avec l'analytique cloud, tandis que les contrats pluriannuels couvrent la volatilité des coûts de main-d'œuvre et garantissent la disponibilité des installations critiques. Les regroupements par capital-investissement injectent des capitaux pour les plateformes numériques, accélèrent l'adoption du routage des ordres de travail par intelligence artificielle et creusent l'écart entre les leaders dotés de technologies avancées et les spécialistes d'un seul corps de métier. Les garanties de disponibilité dans les centres de données dépassant 99,982 % redéfinissent les seuils de qualité de service et contraignent les prestataires généralistes à approfondir leurs capacités d'ingénierie.

Points clés du rapport

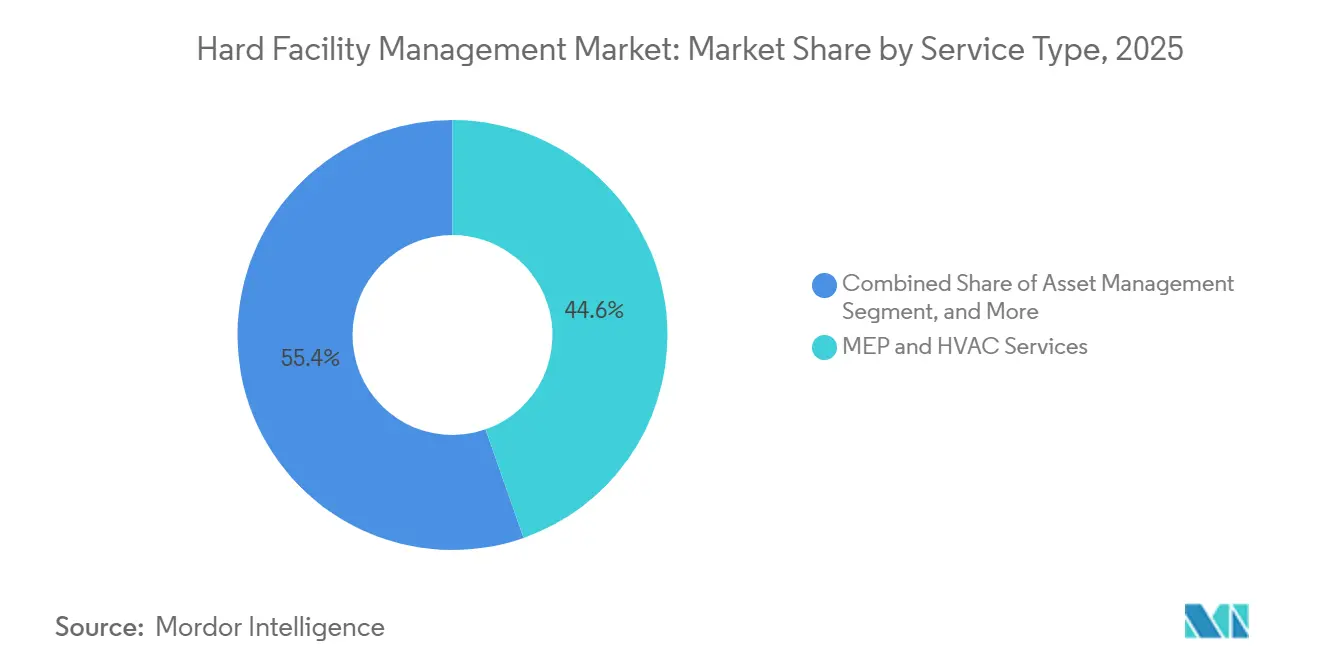

- Par type de service, les services MEP et CVC ont dominé avec 44,63 % de la part de marché du hard facility management en 2025.

- Par type de service, la gestion des actifs devrait progresser à un TCAC de 4,32 % jusqu'en 2031.

- Par type d'offre, les modèles de prestation externalisés ont représenté 58,71 % du chiffre d'affaires 2025 et devraient se développer à un TCAC de 4,19 % jusqu'en 2031.

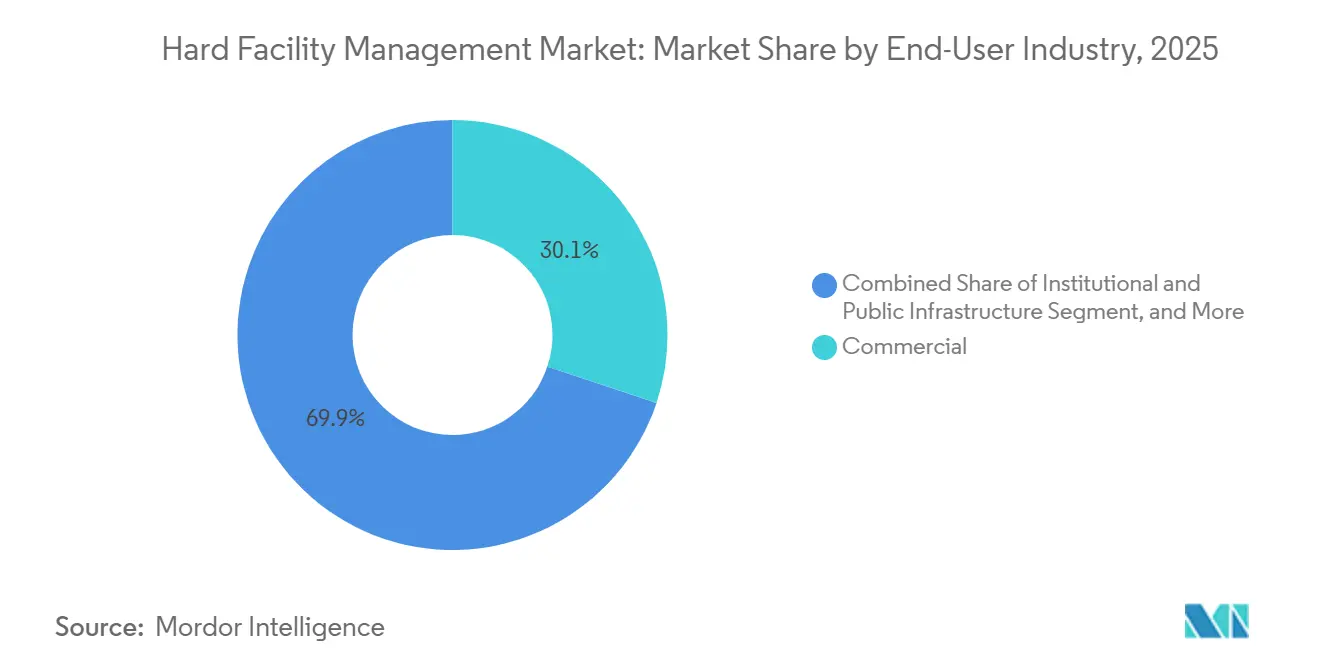

- Par utilisateur final, l'immobilier commercial a représenté 30,12 % de la demande en 2025, tandis que le secteur de la santé devrait croître à un TCAC de 5,07 % jusqu'en 2031.

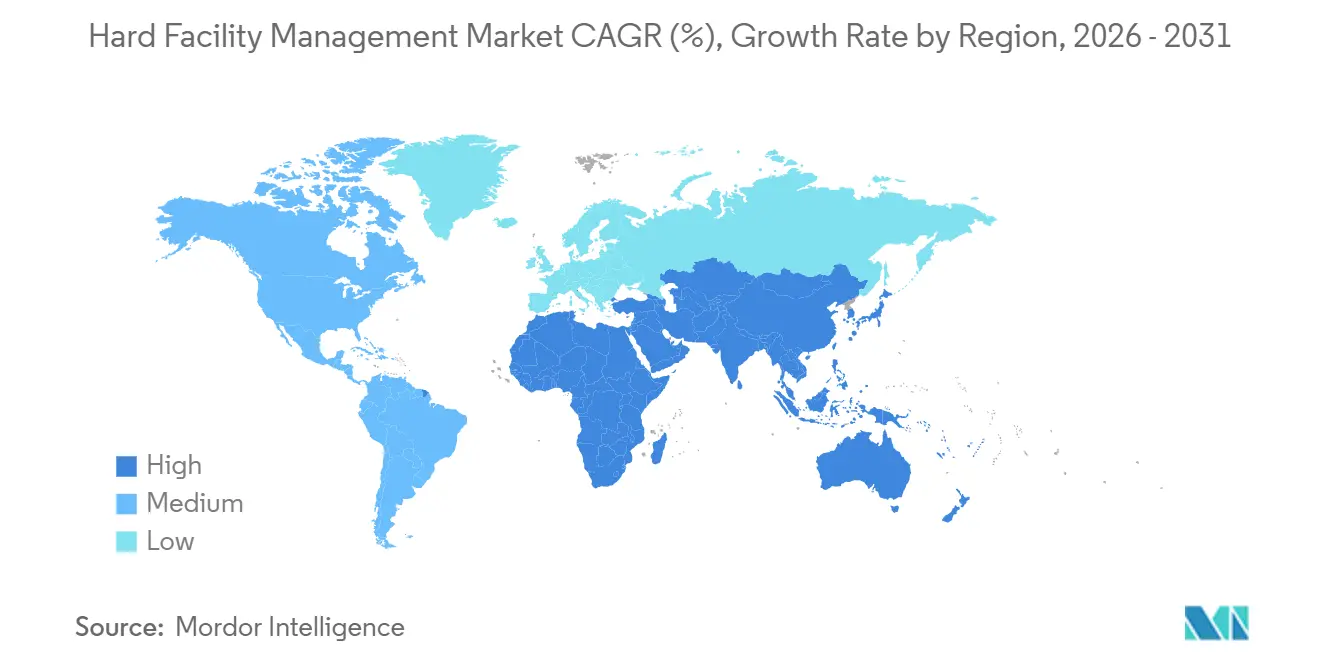

- Par géographie, l'Amérique du Nord a représenté 37,28 % du chiffre d'affaires en 2025 ; le Moyen-Orient est positionné pour la croissance régionale la plus rapide avec un TCAC de 5,81 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du hard facility management

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plateformes de maintenance prédictive basées sur l'IA | +0.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Mandats de décarbonation stimulant les rénovations CVC et énergétiques | +1.2% | Europe et Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥4 ans) |

| Externalisation intégrée hard-soft FM pour réduire les coûts du cycle de vie | +0.7% | Mondial, fort dans les secteurs commercial et de la santé | Moyen terme (2-4 ans) |

| Approvisionnement FM basé sur les données et couverture contre l'inflation des coûts | +0.5% | Mondial, notamment en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Mises à niveau de résilience face aux événements météorologiques extrêmes liés au climat | +0.6% | Amérique du Nord, Moyen-Orient, côtes Asie-Pacifique | Long terme (≥4 ans) |

| Regroupements par capital-investissement accélérant l'adoption des technologies de hard FM | +0.4% | Amérique du Nord et Europe | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Les plateformes de maintenance prédictive basées sur l'IA stimulent la transformation opérationnelle

Les modèles d'apprentissage automatique analysent désormais les données de vibration, de température et de consommation électrique des refroidisseurs CVC, des chaudières et des appareillages de commutation pour signaler les anomalies plusieurs semaines avant une défaillance, transformant les arrêts imprévus en interventions planifiées. ABM Industries a déployé cette approche sur un site d'Ingredion en 2025, évitant des pannes de compresseurs et économisant 1,2 million USD par an.[1]ABM Industries, "Cas d'utilisation de la maintenance prédictive," abm.com Les propriétaires de bâtiments intègrent des clauses de disponibilité dans les contrats de service, poussant les prestataires à investir dans des réseaux de capteurs et des équipes de data scientists. Cette évolution favorise les grands opérateurs disposant de capitaux importants, capables d'absorber les coûts numériques initiaux, accélérant ainsi la consolidation. Les contrats prédictifs resserrent également les relations avec les fournisseurs, car les plateformes analytiques comparent la santé des actifs aux données des fabricants, imposant une optimisation conjointe des stocks de pièces et de la couverture de garantie. En conséquence, le marché du hard facility management évolue vers une tarification basée sur les résultats, liée aux indicateurs de temps moyen entre pannes.

Les mandats de décarbonation accélèrent les investissements dans la rénovation CVC et énergétique

Le code californien de 2025 exige désormais des pompes à chaleur dans les nouvelles constructions commerciales, et la directive révisée de l'UE impose le statut zéro émission pour les nouvelles structures d'ici 2030, forçant une électrification rapide du chauffage et de la ventilation.[2]Commission européenne, "Directive révisée sur la performance énergétique des bâtiments," ec.europa.eu La demande a fortement augmenté pour les systèmes à débit de réfrigérant variable, les pompes à chaleur géothermiques et les façades haute performance réduisant les ponts thermiques. Les gestionnaires d'installations se débattent pour obtenir des capitaux de rénovation pouvant dépasser les horizons contractuels traditionnels, amplifiant l'intérêt pour les contrats de type société de services énergétiques qui répartissent le remboursement sur les économies réalisées. Les équipes d'approvisionnement font face à de longs délais de livraison pour les compresseurs et les onduleurs, un goulot d'étranglement qui élargit le rôle des prestataires FM intégrés disposant d'un levier d'approvisionnement. Les cadres de conformité tels que l'ISO 50001 sont désormais des prérequis pour les appels d'offres publics, élevant les barrières à l'entrée pour les petits prestataires et renforçant l'importance stratégique des références en matière de décarbonation au sein du marché du hard facility management.

L'externalisation intégrée hard-soft FM réduit les coûts du cycle de vie

Les entreprises regroupent les services MEP, de sécurité incendie et de réparations structurelles avec le nettoyage, la sécurité et la restauration pour garantir une responsabilité de bout en bout. ISS a enregistré une croissance organique de son chiffre d'affaires de 5,8 % au troisième trimestre 2025 grâce à des contrats intégrés qui vendent des prestations techniques à sa base de services soft traditionnels.[3]ISS World, "Résultats T3-2025," issworld.com Le regroupement permet aux propriétaires de négocier des garanties sur le cycle de vie plutôt que des tarifs à la tâche, transférant le risque aux prestataires qui doivent harmoniser des viviers de main-d'œuvre et des piles technologiques disparates. Le modèle prospère dans le secteur de la santé, où le contrôle des infections dépend de la performance synchronisée des actifs et des services environnementaux. Les prestataires qui se développent trop rapidement font face à des risques d'intégration, mis en évidence par un taux de résiliation croissant lorsque les systèmes de planification de la main-d'œuvre et les systèmes de gestion de la maintenance assistée par ordinateur ne sont pas pleinement alignés. Néanmoins, la tendance continue d'élargir le marché du hard facility management, car les contrats intégrés s'étendent souvent sur sept ans, encourageant des investissements en capital plus importants dans les outils prédictifs.

L'approvisionnement FM basé sur les données permet des stratégies de couverture contre l'inflation des coûts

L'indice des coûts MEP de SourceBlue pour le troisième trimestre 2025 a atteint 233, soulignant les hausses de prix des pièces détachées qui ont stimulé l'approvisionnement centré sur les données.[4]SourceBlue, "Indice des coûts MEP T3-2025," sourceblue.com Les grands prestataires agrègent les dépenses sur l'ensemble de leurs portefeuilles, utilisant des modèles prédictifs pour anticiper les achats d'appareillages de commutation et de refroidisseurs avant les hausses des matières premières. Les contrats comportent désormais des plafonds d'escalade liés aux indices des prix à la production, transférant le risque d'inflation aux fournisseurs. L'analytique expose également les fournisseurs en double, permettant un approvisionnement stratégique et des remises sur volume. Les prestataires régionaux manquant d'envergure se trouvent dans une position difficile car ils ne peuvent pas tirer parti d'un pouvoir d'achat ou d'instruments de couverture similaires. Les accords basés sur la performance qui partagent les gains d'économies d'énergie avec les prestataires se multiplient, alignant davantage les incitations et ancrant l'analytique des données au cœur du marché du hard facility management.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre qualifiée et vieillissement de la main-d'œuvre | -0.8% | Mondial, aigu en Amérique du Nord et en Europe | Long terme (≥4 ans) |

| Volatilité des prix des intrants pour les pièces détachées MEP critiques | -0.6% | Mondial, dépendances régionales de la chaîne d'approvisionnement | Moyen terme (2-4 ans) |

| Vulnérabilités en matière de cybersécurité dans les systèmes de gestion de bâtiment connectés | -0.3% | Mondial, marchés numériquement avancés | Court terme (≤2 ans) |

| Courtes durées de contrat limitant le retour sur investissement des dépenses d'investissement en hard FM | -0.4% | Mondial, notamment dans l'immobilier commercial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les pénuries de main-d'œuvre qualifiée limitent la capacité de prestation de services

L'Associated General Contractors of America a révélé un déficit de 439 000 travailleurs aux États-Unis pour les projets de 2025, avec 68 % des techniciens âgés de 45 ans et plus et les départs à la retraite dépassant les entrées en apprentissage. L'inflation salariale a dépassé 6 % par an, érodant les marges à prix fixe. Les postes spécialisés dans la programmation de l'automatisation des bâtiments et l'intégration des alarmes incendie font face aux écarts les plus importants, car les voies de certification sont longues et spécifiques aux fournisseurs. Les restrictions à l'immigration aggravent la pression en Amérique du Nord et en Europe. Des salaires plus élevés seuls n'ont pas résolu la pénurie, incitant les prestataires à investir dans la formation en réalité augmentée et le support d'experts à distance pour optimiser les talents rares. Les pénuries persistantes limitent la capacité du marché du hard facility management à absorber la demande croissante de rénovation.

La volatilité des prix des intrants pour les pièces détachées MEP critiques augmente les coûts opérationnels

L'Agence internationale de l'énergie a signalé que les coûts des transformateurs ont augmenté de 75 % entre 2019 et 2025 en raison de l'inflation du cuivre et de l'acier. Les délais de livraison pour les appareillages de commutation spécialisés dépassent désormais 52 semaines, obligeant les prestataires à constituer des stocks coûteux ou à négocier des accords de consignation. Les contrats à prix fixe signés avant 2024 sont déficitaires car les fournisseurs refusent une révision des prix en cours de contrat. Certains opérateurs ont adopté des clauses indexées, mais les clients s'y opposent souvent, entraînant des résiliations de contrats. La couverture des matières premières émerge comme une compétence essentielle, et les stratégies d'approvisionnement multi-régionales répartissent le risque entre les fournisseurs. La hausse des coûts de remplacement comprime les marges bénéficiaires et ralentit les calendriers de projets sur l'ensemble du marché du hard facility management.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la domination des MEP face à la disruption de la gestion des actifs

Les services MEP et CVC ont représenté 44,63 % du chiffre d'affaires 2025, soulignant leur rôle de colonne vertébrale de la taille du marché du hard facility management au niveau des installations. Les densités de puissance des centres de données progressant vers 100 kW par baie accélèrent la demande de refroidissement liquide, d'alimentations redondantes et de contrôles de précision. Les inspections trimestrielles imposées par la Joint Commission dans le secteur de la santé soutiennent les travaux de sécurité incendie, tandis que les volumes de réparation des façades et des structures sont liés aux événements, augmentant après les événements climatiques.

L'essor des systèmes de gestion de la maintenance assistée par ordinateur valorise la gestion des actifs, la ligne de service à la croissance la plus rapide avec un TCAC de 4,32 %. Les plateformes capturent les données de fonctionnement des refroidisseurs, des pompes et des systèmes d'alimentation de secours, calculent la durée de vie utile restante et planifient automatiquement les tâches. Cette convergence estompe les distinctions entre les corps de métier, car l'analytique intègre la télémétrie MEP dans la planification stratégique. Les petites entreprises spécialisées uniquement en CVC font face à des pressions de consolidation, les propriétaires recherchant des offres intégrées réduisant les efforts administratifs. Les détecteurs de fumée sans fil et les alarmes cloud, reconnus dans la NFPA 72-2025, numérisent davantage les routines d'inspection. Dans l'ensemble, la transition du segment du dépannage vers un service orienté résultats est un courant déterminant pour le marché du hard facility management.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type d'offre : l'externalisation progresse face à la montée des contraintes d'investissement

Les modèles externalisés ont représenté 58,71 % du chiffre d'affaires 2025, confirmant que les organisations préfèrent les structures de dépenses variables et l'expertise spécialisée. Les contrats de facility management intégré dominent les appels d'offres dans les secteurs de la santé et institutionnel, car ils garantissent des plafonds de coûts sur le cycle de vie. Les accords de hard FM groupés séduisent les propriétaires commerciaux gérant des portefeuilles multi-sites nécessitant une uniformité de service.

Les équipes internes, représentant 41,29 % en 2025, peinent à recruter des corps de métier, rendant les prestataires externes plus attractifs lorsque les contrats s'étendent sur sept ans et couvrent les mises à niveau en capital. Les plateformes soutenues par le capital-investissement courtisent les opérateurs internes avec des modèles hybrides de placement de personnel combinant contrôle sur site et puissance d'achat centralisée. En conséquence, la taille du marché du hard facility management liée à l'externalisation devrait élargir son avantage jusqu'en 2031. Les clauses basées sur la performance qui alignent la rémunération des prestataires sur la disponibilité ou les économies d'énergie approfondissent la collaboration et ancrent les partenariats à long terme.

Par secteur d'utilisation final : la santé dépasse le parc commercial vieillissant

L'immobilier commercial a représenté 30,12 % des dépenses 2025, porté par les bureaux, le commerce de détail et les propriétés à usage mixte demandant des services MEP et de façade standardisés. Pourtant, le secteur de la santé s'accélère à un TCAC de 5,07 %, guidé par le vieillissement démographique et les impératifs de contrôle des infections qui stimulent la filtration CVC et la redondance des actifs. Les capteurs prédictifs dans les blocs opératoires surveillent désormais les charges particulaires et les dérives de température, déclenchant des changements de filtres proactifs qui évitent les retards chirurgicaux.

Les investisseurs institutionnels affluent vers les centres de données, les entrepôts logistiques et les établissements pour personnes âgées, chacun imposant une intensité de service distincte. L'infrastructure publique, contrainte par les budgets, ancre la demande de base grâce à des cadres de conformité tels que l'ISO 14001. Les fournisseurs dotés de capacités d'ingénierie clinique se développent le plus rapidement, tandis que les prestataires de l'hôtellerie pivotent vers des indicateurs d'expérience client intégrant les évaluations FM dans les tableaux de bord de satisfaction client. Ces besoins diversifiés renforcent la profondeur de la segmentation au sein du marché du hard facility management, ouvrant des niches pour les entrants spécialisés même lorsque les grands acteurs intégrés se développent.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a conservé 37,28 % du chiffre d'affaires 2025 en raison de son vaste parc de bâtiments anciens et de la dynamique réglementaire autour de l'électrification. Les incitations fédérales et les codes des États encouragent les cycles de rénovation, notamment en Californie où les pompes à chaleur obligatoires définissent désormais les bases de conception. Les clusters de centres de données américains en Virginie et au Texas amplifient la demande de puissance haute densité et de refroidissement économe en eau. Les renouvellements d'infrastructures au Canada s'accordent avec les modèles de partenariats public-privé qui intègrent des garanties FM, générant des revenus à long terme.

La trajectoire de l'Europe est dominée par la directive révisée fixant des objectifs zéro émission pour les nouveaux bâtiments d'ici 2030, qui oriente les capitaux vers l'électrification CVC et les améliorations de l'enveloppe du bâtiment. L'Allemagne a alloué 14 milliards EUR (15,9 milliards USD) à l'efficacité énergétique, subventionnant les rénovations menées par les prestataires FM. La conformité aux classes CPE A et B remodèle les critères d'approvisionnement, orientant la préférence vers les prestataires disposant de feuilles de route de décarbonation vérifiées selon l'ISO 50001.

Le Moyen-Orient affiche le TCAC le plus rapide à 5,81 %, les méga-projets de la Vision 2030 saoudienne, notamment NEOM et la ville balnéaire de la mer Rouge, nécessitant une gestion CVC et énergétique adaptée au climat. Les directives des Émirats arabes unis dans le cadre du plan directeur Dubaï 2040 poussent l'intégration des bâtiments intelligents et les certifications LEED Or. Les températures ambiantes élevées nécessitent des installations de refroidissement avec stockage thermique et des matériaux certifiés pour des étés à 50 °C, intensifiant les dépenses par mètre carré. La croissance de l'Asie-Pacifique est portée par le mandat d'automatisation de la Chine pour les grandes constructions commerciales et la Mission Villes intelligentes de l'Inde, tandis que l'Amérique du Sud et l'Afrique progressent par poches à mesure que l'urbanisation attire les occupants multinationaux. Dans toutes les régions, les objectifs réglementaires en matière d'énergie, les extrêmes climatiques et les programmes de villes intelligentes élargissent les volumes adressables au sein du marché du hard facility management.

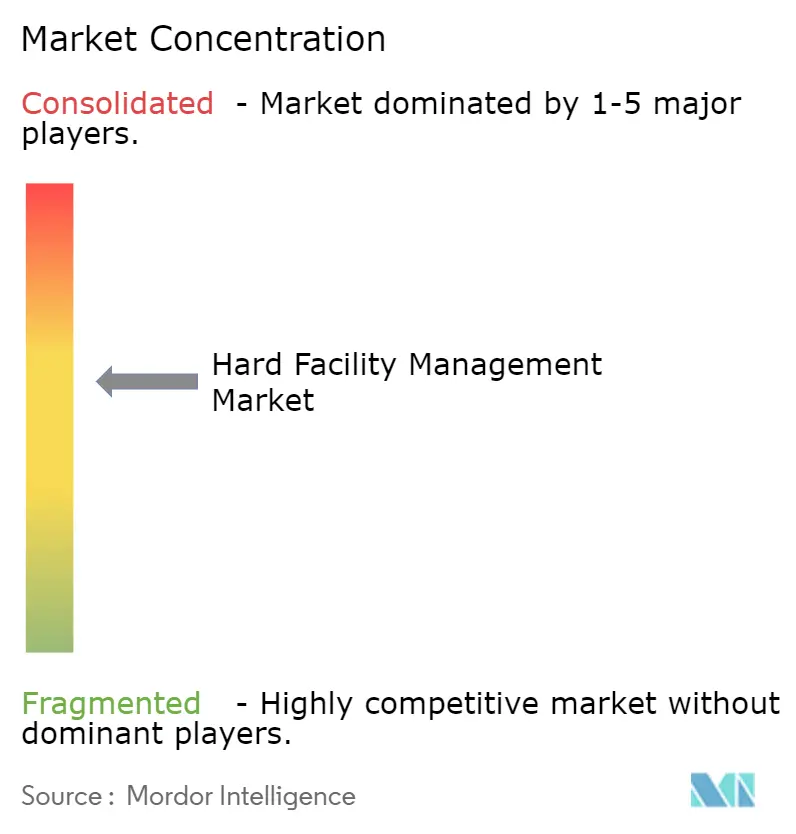

Paysage concurrentiel

Le marché du hard facility management présente une concentration modérée : les dix plus grands prestataires contrôlent environ 35 à 40 % du chiffre d'affaires mondial, laissant un champ fragmenté d'entreprises régionales et spécialisées dans un seul corps de métier. Des sponsors de capital-investissement tels que Blackstone, KKR et Apollo ont passé l'année 2025 à regrouper des opérateurs de taille intermédiaire et à financer des mises à niveau numériques. CBRE a affiché un chiffre d'affaires de 8,7 milliards USD au troisième trimestre 2025, citant Global Workplace Solutions comme moteur de croissance après avoir intégré l'analytique prédictive et la détection d'occupation. ISS, enregistrant une expansion organique de 5,8 %, a tiré parti de contrats intégrés pour vendre du hard FM à son portefeuille de services soft. Les services sur site de Sodexo ont contribué 22,6 milliards EUR (25,5 milliards USD) au cours de l'exercice 2025, le hard FM représentant près de 30 % du mix.

La spécialisation dans les centres de données constitue un gisement de profit, car le refroidissement liquide et une disponibilité de 99,982 % dépassent les compétences des entreprises généralistes. Les nouveaux entrants proposant des portails de gestion des actifs en mode SaaS peuvent désintermédier les prestataires de services complets en permettant aux propriétaires d'orchestrer plusieurs prestataires en interne. Les références en matière de cybersécurité influencent désormais les appels d'offres, notamment lorsque la conformité à la norme IEC 62443 est stipulée ; les fournisseurs présentant des audits tiers prennent l'avantage dans les secteurs de la santé et du gouvernement.

Les dépôts de brevets pour les algorithmes de maintenance prédictive et les environnements de jumeaux numériques sont en hausse, mais les défis d'interopérabilité entravent le verrouillage. Les chocs culturels lors des intégrations de regroupements risquent de provoquer des baisses de qualité de service, offrant aux acteurs établis une opportunité de différenciation grâce à des processus mondiaux éprouvés. La pression sur les marges due aux coûts de main-d'œuvre stimule l'innovation dans la gestion des équipes mobiles et le support en réalité augmentée, un levier essentiel à mesure que le marché du hard facility management intensifie son contenu numérique.

Leaders du secteur du hard facility management

CB Richard Ellis (CBRE.)

Sodexo Facilities Management Services

Jones Lang LaSalle Incorporated

Johnson Controls International plc.

Cushman & Wakefield

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : CBRE s'est associé à Siemens Smart Infrastructure pour déployer l'analytique de bâtiment basée sur l'IA dans l'ensemble de son portefeuille Global Workplace Solutions, visant 20 % d'économies sur les coûts énergétiques.

- Décembre 2025 : ISS a acquis un spécialiste du FM technique aux Émirats arabes unis, ajoutant 1 200 techniciens CVC et sécurité incendie spécialisés dans les chaleurs extrêmes pour capter les projets de la Vision 2030 saoudienne.

- Novembre 2025 : EMCOR a décroché un contrat de 450 millions USD sur cinq ans couvrant 8 millions de pieds carrés d'espace de centres de données en Amérique du Nord avec des garanties de disponibilité de 99,99 %.

- Octobre 2025 : Mitie a investi 50 millions GBP (63 millions USD) dans une plateforme IoT interne pour prédire les défaillances sur 500 000 actifs et soutenir les objectifs de neutralité carbone du secteur public britannique.

Périmètre du rapport mondial sur le marché du hard facility management

Les services de hard facility management impliquent la gestion des personnes, des technologies, des systèmes et des équipements qui constituent la structure physique d'une entreprise.

Le rapport sur le hard facility management est segmenté par type de service (gestion des actifs, services MEP et CVC, systèmes incendie et sécurité, autres services de hard FM), type d'offre (FM en régie interne, FM externalisé), secteur d'utilisation final (commercial, hôtellerie, infrastructure institutionnelle et publique, santé, secteur industriel et de process, autres secteurs d'utilisation final) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions de marché sont fournies en termes de valeur (USD).

| Gestion des actifs |

| Services MEP et CVC |

| Systèmes incendie et sécurité |

| Autres services de hard FM |

| FM en régie interne | |

| FM externalisé | Facility management unique |

| Facility management groupé | |

| Facility management intégré |

| Commercial |

| Hôtellerie |

| Infrastructure institutionnelle et publique |

| Santé |

| Secteur industriel et de process |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de service | Gestion des actifs | |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services de hard FM | ||

| Par type d'offre | FM en régie interne | |

| FM externalisé | Facility management unique | |

| Facility management groupé | ||

| Facility management intégré | ||

| Par secteur d'utilisation final | Commercial | |

| Hôtellerie | ||

| Infrastructure institutionnelle et publique | ||

| Santé | ||

| Secteur industriel et de process | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle des dépenses mondiales en hard facility management d'ici 2031 ?

Le marché du hard facility management devrait atteindre 1,13 billion USD d'ici 2031.

Quelle catégorie de service génère actuellement le chiffre d'affaires le plus important ?

Les services MEP et CVC ont dominé avec 44,63 % du chiffre d'affaires 2025.

Pourquoi le secteur de la santé est-il le segment d'utilisation final à la croissance la plus rapide ?

Le vieillissement démographique et les normes strictes de contrôle des infections soutiennent un TCAC de 5,07 % pour le secteur de la santé jusqu'en 2031.

À quelle vitesse le marché du Moyen-Orient se développe-t-il ?

Porté par les méga-projets de la Vision 2030 saoudienne, la région progresse à un TCAC de 5,81 % jusqu'en 2031.

Quel rôle joue l'analytique prédictive dans les contrats de facility management ?

Les plateformes prédictives permettent des garanties de disponibilité, transfèrent le risque aux prestataires et sous-tendent des modèles de tarification basés sur les résultats.

Dernière mise à jour de la page le: