Taille et part de marché luxembourgeois de la gestion des installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

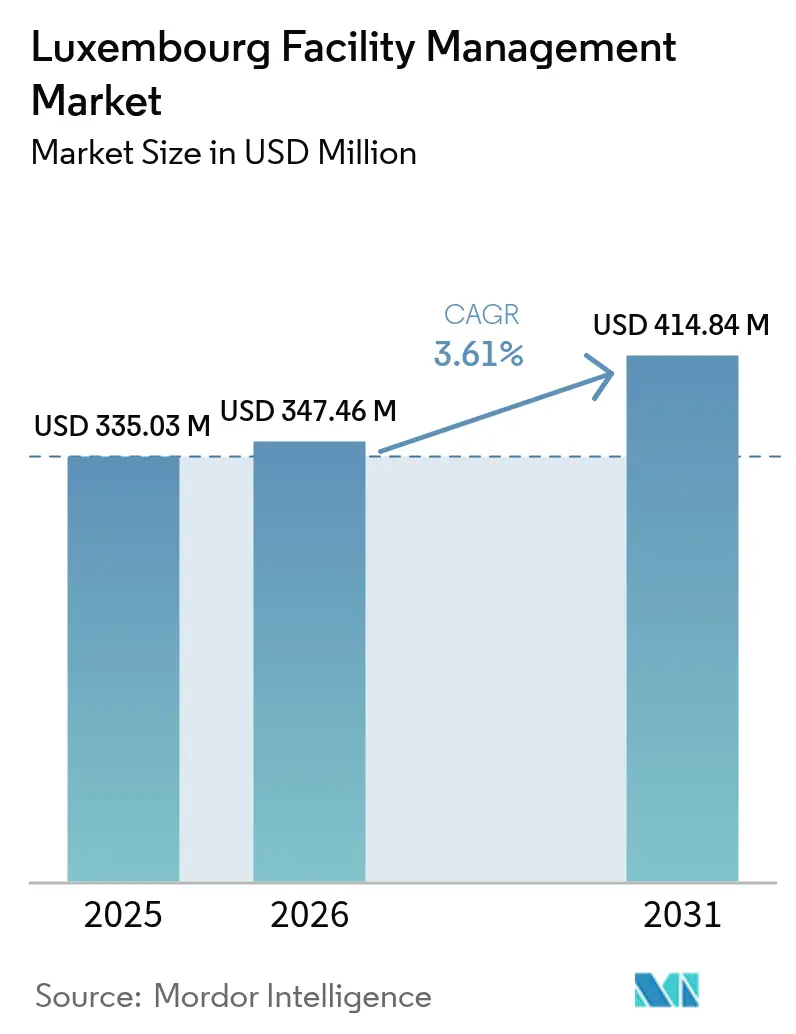

| Taille du marché de l'année de base (2025) | 335.03 Millions de dollars américains |

| Taille du Marché (2026) | 347.46 Millions de dollars américains |

| Taille du Marché (2031) | 414.84 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché luxembourgeois de la gestion des installations par Mordor Intelligence

La taille du marché luxembourgeois de la gestion des installations devrait passer de 335,03 millions USD en 2025 à 347,46 millions USD en 2026, pour atteindre 414,84 millions USD d'ici 2031, avec un CAGR de 3,61 % sur la période 2026-2031. La demande s'oriente vers des contrats intégrés qui intègrent la cybersécurité physique dans les systèmes de gestion des bâtiments, reflétant l'impact précoce du règlement sur la résilience opérationnelle numérique et du règlement sur la taxonomie de l'UE. Les services techniques continuent d'ancrer les revenus, les propriétaires rénovant les équipements mécaniques, électriques et de plomberie pour répondre à des seuils de performance énergétique plus stricts, tandis que la croissance des services généraux bénéficie d'un parc de centres de données en expansion et d'un rebond de l'hôtellerie. L'externalisation gagne en dynamisme car les propriétaires commerciaux souhaitent des structures de coûts variables et des rapports ESG clés en main, mais un déficit persistant de compétences et des pressions inflationnistes sur les coûts freinent une expansion plus rapide. La différenciation concurrentielle repose de plus en plus sur les jumeaux numériques, l'analyse prédictive et les modules de comptabilité carbone qui renforcent la fidélisation des clients au sein du marché luxembourgeois de la gestion des installations.

Principaux enseignements du rapport

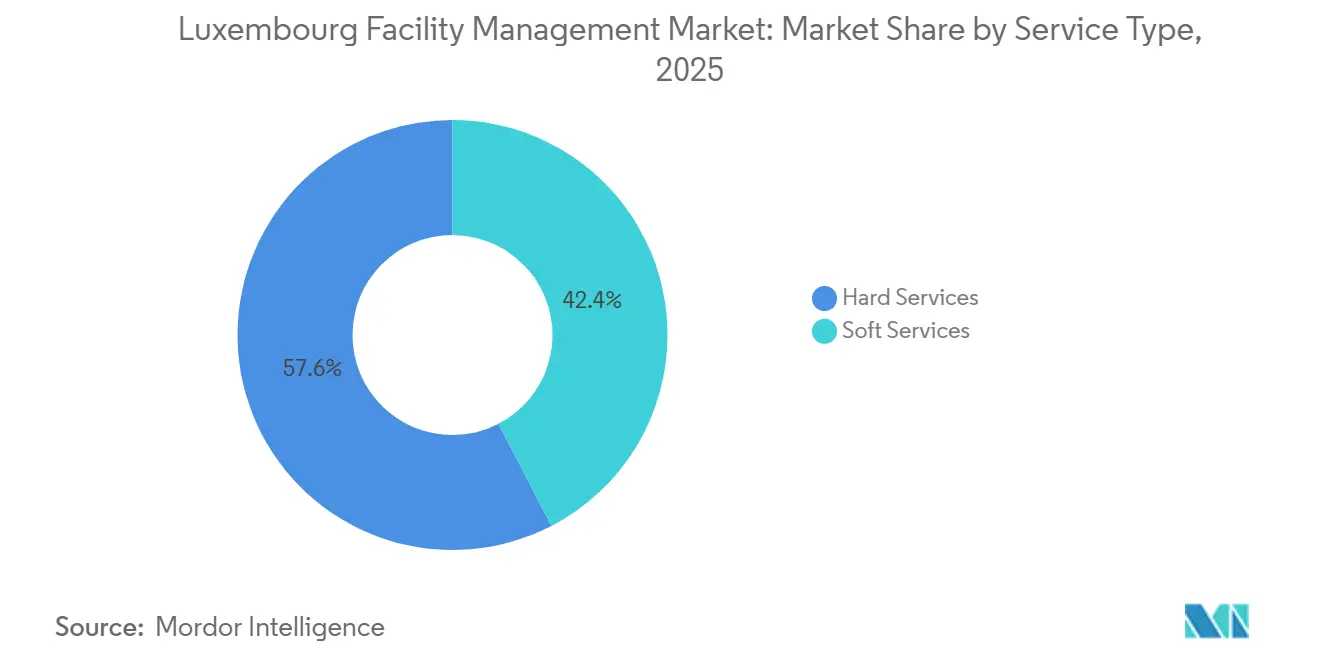

- Par type de service, les services techniques représentaient 57,61 % de la part de marché luxembourgeois de la gestion des installations en 2025, tandis que les services généraux devraient se développer à un CAGR de 4,23 % jusqu'en 2031.

- Par modèle de prestation, la gestion en régie interne détenait 54,13 % du marché luxembourgeois de la gestion des installations en 2025 ; les contrats externalisés devraient croître à un CAGR de 4,04 % sur la période 2026-2031.

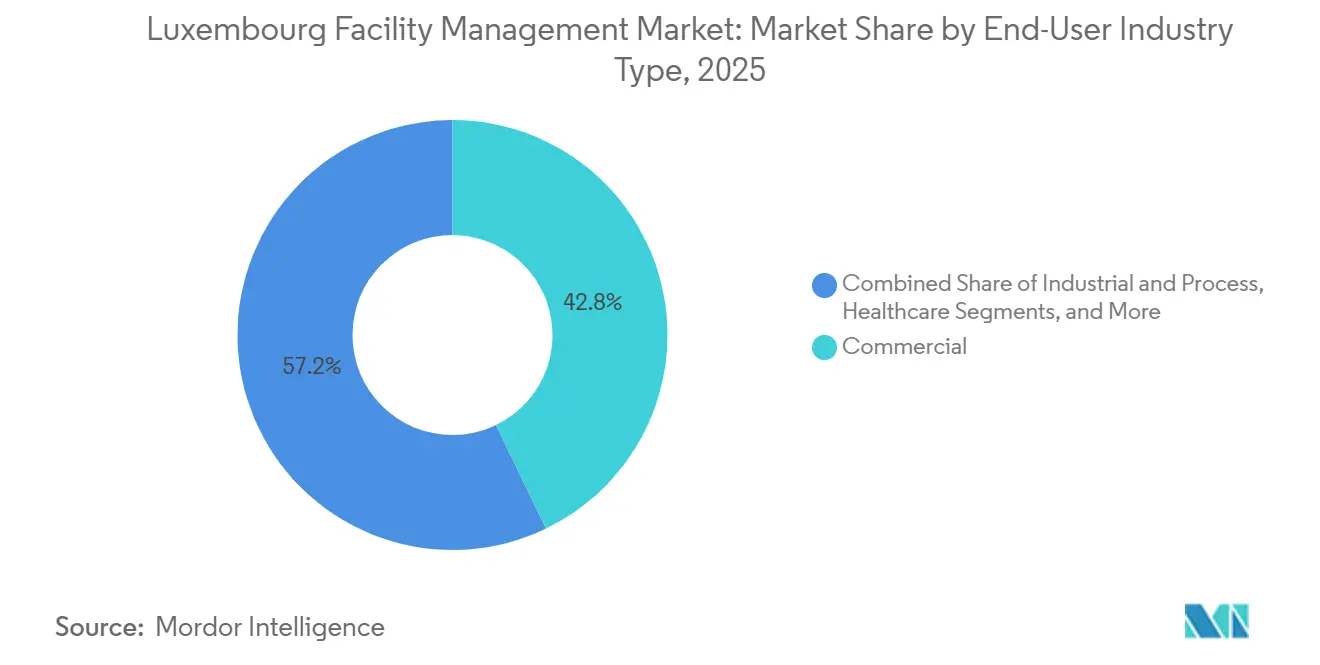

- Par secteur d'utilisation final, le segment commercial représentait 42,84 % des revenus en 2025 et progresse à un CAGR de 3,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché luxembourgeois de la gestion des installations

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de la gestion des installations intégrée pilotée par la technologie | +1.2% | National, notamment Kirchberg et Cloche d'Or | Moyen terme (2-4 ans) |

| La conformité ESG remodèle les modèles de prestation de services | +0.9% | National, aligné sur la taxonomie de l'UE et la CSRD | Long terme (≥ 4 ans) |

| Le règlement sur la résilience opérationnelle numérique renforce la gestion des risques liés aux TIC | +0.7% | Corridor des services financiers | Court terme (≤ 2 ans) |

| Le développement des centres de données stimule la demande de gestion des installations en environnement critique | +0.6% | Zones logistiques de Bettembourg et Betzdorf | Moyen terme (2-4 ans) |

| La transformation de la main-d'œuvre soutient l'expansion des services généraux | +0.5% | Marchés du travail transfrontaliers nationaux | Moyen terme (2-4 ans) |

| Les incitations aux bâtiments verts accélèrent l'adoption d'une gestion des installations durable | +0.4% | Programmes nationaux PRIMe House et LENOZ | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La gestion des installations intégrée pilotée par la technologie stimule l'évolution du marché

Les plateformes intégrées de gestion des bâtiments qui connectent la CVC, l'éclairage, le contrôle d'accès et les capteurs d'occupation sur un seul réseau IP sont désormais la norme pour les bureaux de catégorie A dans le marché luxembourgeois de la gestion des installations. Les prestataires intègrent des algorithmes d'intelligence artificielle qui prédisent les pannes de refroidisseurs jusqu'à 72 heures à l'avance, réduisant les temps d'arrêt imprévus de 30 % et différant les dépenses en équipements d'investissement.[1]Siemens Smart Infrastructure, "Maintenance prédictive dans les bâtiments," SIEMENS.COM Dussmann a testé un jumeau numérique fin 2025 pour un actif à usage mixte de 15 000 m², exploitant des données en temps réel provenant de 400 points IoT pour affiner les programmes de traitement de l'air et différer le remplacement d'une unité de toiture de 18 mois.[2]Dussmann Group, "Déploiement de jumeaux numériques," DUSSMANN.DE Les locataires privilégient ces capacités car ils doivent évaluer l'intensité d'utilisation de l'énergie dans le cadre du référentiel Level(s) de l'UE, tandis que les propriétaires visent l'objectif de bâtiment à consommation d'énergie quasi nulle pour 2030. Alors que la politique gouvernementale supprime progressivement le chauffage aux combustibles fossiles dans les bâtiments publics d'ici 2029, les prestataires capables de documenter des économies d'énergie quantifiables obtiennent des honoraires premium et des contrats plus longs.

La conformité ESG remodèle les modèles de prestation de services

Le règlement sur la taxonomie de l'UE exige que la demande d'énergie primaire soit inférieure d'au moins 10 % aux seuils de bâtiment à consommation d'énergie quasi nulle, intégrant des clauses de durabilité dans les cahiers des charges des appels d'offres. Les contrats stipulent désormais l'utilisation de produits de nettoyage portant l'Écolabel européen, l'approvisionnement en ingrédients de restauration dans un rayon de 150 km et des rapports mensuels sur le détournement des déchets. Le modèle de cuisine d'économie circulaire de Sodexo a détourné 92 % des déchets organiques vers la digestion anaérobie, lui valant le statut GRESB 5 étoiles en 2025.[3]Sodexo Group, "Restauration en économie circulaire," SODEXO.COM Les systèmes de paiement bonus-malus liés aux réductions d'intensité carbone convertissent la conformité ESG en potentiel de revenus supplémentaires pour les prestataires qui investissent dans des équipements à faibles émissions. La directive sur la publication d'informations en matière de durabilité par les entreprises étend la divulgation du périmètre 3 aux entreprises de plus de 250 salariés en 2026, accélérant la demande de flux de données auditables au niveau des installations que le marché luxembourgeois de la gestion des installations fournit désormais.

Le règlement sur la résilience opérationnelle numérique transforme la gestion des risques liés aux TIC

En vigueur depuis janvier 2025, le règlement sur la résilience opérationnelle numérique oblige les banques et les assureurs à prouver leur résilience en matière de TIC, élevant la couche physique de la protection des données. Les partenaires de gestion des installations doivent garantir la précision de l'accès biométrique, la disponibilité de la vidéosurveillance et l'alimentation électrique redondante, sous peine de déclencher des incidents à signaler. Vinci Facilities a obtenu une prolongation de trois ans avec un centre de données de niveau 3 en intégrant les journaux d'accès aux bâtiments dans la plateforme de gestion des informations et des événements de sécurité du client et en démontrant sa conformité à la norme ISO/IEC 27001.[4]Vinci Energies, "Services de conformité ISO/IEC 27001," VINCI-ENERGIES.COM Étant donné que le règlement sur la résilience opérationnelle numérique oblige les entités à auditer le risque de concentration des tiers, les prestataires affichant une indépendance opérationnelle et des chaînes d'approvisionnement diversifiées gagnent des parts dans le marché luxembourgeois de la gestion des installations.

Le développement des centres de données stimule la demande de gestion des installations en environnement critique

La capacité installée des centres de données a dépassé 60 MW en 2025, positionnant le Luxembourg comme un hub FLAP-D secondaire et élargissant le bassin adressable pour les services en environnement critique. Atalian a créé une division spécialisée en 2025, recrutant des professionnels certifiés en gestion de centres de données et déployant la plateforme EcoStruxure de Schneider Electric sur les sites de colocation. Les projets hyperscale, tels que le campus Bissen proposé par Google, nécessiteront 15 à 20 employés permanents de gestion des installations versés dans le confinement des allées chaudes. Les contraintes de capacité du réseau électrique pourraient retarder certains projets, mais l'intensité élevée des services du segment soutient une croissance supérieure au marché pour le marché luxembourgeois de la gestion des installations.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité économique contraint l'expansion du marché | -0.6% | National, répercussions de la zone euro | Court terme (≤ 2 ans) |

| Le déficit de compétences techniques limite la sophistication des services | -0.4% | Marchés du travail transfrontaliers nationaux | Moyen terme (2-4 ans) |

| La fragmentation des réglementations municipales complique les contrats multi-sites | -0.3% | 102 communes | Long terme (≥ 4 ans) |

| La lente adoption des contrats basés sur la performance freine la scalabilité des revenus | -0.2% | Secteurs commercial et institutionnel | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité économique contraint l'expansion du marché

L'inflation des coûts de construction a atteint en moyenne 4,2 % en 2024, contraignant les clients à reporter les améliorations discrétionnaires tandis que la Banque centrale européenne maintenait son taux directeur près de 3,0 % jusqu'en 2026. La croissance des salaires a dépassé l'inflation à la consommation, comprimant les marges des services généraux à forte intensité de main-d'œuvre, et certains prestataires de taille intermédiaire ont abandonné des comptes non rentables. Les opérateurs hôteliers, fonctionnant encore en dessous des taux d'occupation de 2019, ont renégocié des contrats avec des fréquences de service réduites, limitant les revenus potentiels pour le marché luxembourgeois de la gestion des installations.

Le déficit de compétences techniques limite la sophistication des services

Le secteur crée environ 300 à 350 nouveaux postes techniques chaque année, mais les programmes de formation diplôment moins de 200 candidats qualifiés, laissant un déficit structurel. Les recrues transfrontalières se heurtent à des obstacles d'équivalence ; les techniciens CVC français doivent suivre une formation de 40 heures pour se conformer aux règles de sécurité luxembourgeoises. WISAG a signalé un délai moyen de 90 jours pour pourvoir les postes d'automatisation des bâtiments en 2025, soit le double de celui du personnel de nettoyage, ralentissant le déploiement des contrats intégrés. Les certifications pour les centres de données sont encore plus rares, ce qui fait grimper les primes salariales et freine la montée en gamme du marché luxembourgeois de la gestion des installations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques ancrent les revenus, les services généraux s'accélèrent

Les services techniques représentaient 57,61 % du marché luxembourgeois de la gestion des installations en 2025, reflétant l'intensité capitalistique des systèmes MEP, CVC et de sécurité incendie. Les services généraux devraient se développer à un CAGR de 4,23 %, dépassant la croissance globale à mesure que les centres de données et les espaces de travail flexibles exigent des fréquences de nettoyage et de sécurité plus élevées. Au sein des services techniques, les systèmes MEP et CVC dominent car la suppression progressive des gaz fluorés entraîne une vague de remplacement des équipements. Les travaux de sécurité incendie bénéficient de seuils de fausses alarmes EN 54 plus stricts, imposant des tests annuels de détecteurs de fumée par des tiers.

Le parc immobilier ancien pousse à la rénovation des enveloppes et aux mises à niveau CVC, tandis que les espaces de coworking font grimper les besoins quotidiens en nettoyage et en accueil. Les protocoles de contrôle des infections ont entraîné l'adoption de la désinfection électrostatique et de la purification de l'air par UV-C, stimulant les revenus du nettoyage spécialisé. L'inflation des coûts alimentaires a pesé sur les marges de restauration, incitant à adopter des menus à base de plantes qui réduisent les dépenses en ingrédients tout en satisfaisant les locataires soucieux de l'ESG. Ces deux courants positionnent les services généraux comme le segment à la croissance la plus rapide de la taille du marché luxembourgeois de la gestion des installations jusqu'en 2031.

Par type d'offre : l'externalisation progresse à mesure que les clients cherchent à transférer les risques

Les équipes en régie interne géraient 54,13 % des installations en 2025, principalement au sein des propriétaires gouvernementaux et d'infrastructures critiques qui valorisent le contrôle direct. Les contrats externalisés progresseront à un CAGR de 4,04 % à mesure que les propriétaires commerciaux convertissent les coûts de main-d'œuvre fixes en postes variables et s'appuient sur les prestataires pour les données ESG. Les contrats intégrés, représentant environ un cinquième du volume externalisé, gagnent en faveur en supprimant les transferts entre services techniques et généraux. Les contrats groupés conviennent aux entreprises de taille intermédiaire, tandis que les contrats de service unique persistent dans l'hôtellerie et la santé.

Les règles de transfert de main-d'œuvre obligent les nouveaux prestataires à absorber le personnel en place à des conditions équivalentes, limitant les économies de coûts et renforçant la sélection des prestataires sur la qualité et la rétention. ISS a signalé un taux d'attrition du personnel de 12 % en 2025, bien en dessous de la moyenne sectorielle de 18 %, une statistique qui l'a aidé à obtenir de nouveaux contrats pluriannuels. Des effectifs stables et des pipelines de données auditables constituent l'avantage concurrentiel nécessaire pour accroître la part dans le marché luxembourgeois de la gestion des installations.

Par secteur d'utilisation final : le segment commercial mène la trajectoire de croissance

L'immobilier commercial a capté 42,84 % des revenus de 2025 et maintiendra la trajectoire la plus forte avec un CAGR de 3,74 %, grâce aux nouvelles livraisons de catégorie A à Kirchberg et Cloche d'Or. L'institutionnel et l'infrastructure publique contribuent à environ un cinquième des ventes, caractérisés par des contrats longs et des accords de niveau de service prescriptifs. L'hôtellerie représente environ 13 % après que la demande d'hébergement s'est rapprochée des niveaux d'avant la pandémie, relançant le soutien à l'entretien des chambres et à la restauration.

La santé ajoute environ 11 %, où le nettoyage terminal quotidien obligatoire augmente l'intensité des services. Les utilisateurs industriels, bien que représentant une base absolue plus petite, paient des tarifs premium pour l'entretien des salles blanches et la surveillance de la chaîne du froid. Les services financiers soutiennent la demande commerciale : ils occupent 26 % du parc de bureaux et génèrent des dépenses supérieures à la moyenne en euros par mètre carré. Cette composition de locataires cimente le segment commercial comme l'ancre de la taille du marché luxembourgeois de la gestion des installations.

Analyse géographique

Le marché luxembourgeois de la gestion des installations se concentre dans un corridor de 30 km s'étendant de la ville de Luxembourg à Esch-sur-Alzette et Differdange, une zone qui abrite 75 % des surfaces commerciales. Kirchberg affiche la densité de dépenses la plus élevée, avec des dépenses annuelles de 180 à 220 EUR (203 à 248 USD) par m². Cloche d'Or a ajouté trois tours certifiées BREEAM Excellent en 2024-2025, chacune faisant l'objet d'appels d'offres pour des packages de services intégrés combinant gestion de l'énergie, sécurité et commodités pour les locataires.

Esch-sur-Alzette réaménage des friches métallurgiques en campus créatifs, suscitant des besoins en services de réutilisation adaptative. Les cantons du nord tels que Clervaux et Vianden représentent moins de 5 % de la demande car leur parc immobilier est à dominante résidentielle. La dynamique de la main-d'œuvre transfrontalière façonne l'offre ; 45 % des travailleurs de la gestion des installations font la navette quotidiennement depuis la France, la Belgique et l'Allemagne, exposant les opérations aux perturbations ferroviaires ou aux fluctuations du prix du carburant.

La réglementation est nationale, mais son application varie selon les 102 communes. La capitale impose des tests trimestriels des alarmes incendie, tandis que certaines zones rurales acceptent des cycles semestriels, obligeant les prestataires multi-sites à jongler avec des listes de contrôle disparates. La décentralisation gouvernementale vise à orienter 20 % des nouvelles constructions de bureaux publics vers des pôles régionaux d'ici 2030, diffusant potentiellement les opportunités au-delà du cœur de la ville. Même ainsi, un PIB par habitant élevé et une base dense de locataires multinationaux maintiennent le corridor central au cœur du marché luxembourgeois de la gestion des installations.

Paysage concurrentiel

Le marché luxembourgeois de la gestion des installations reste modérément concentré : ISS, Sodexo, Dussmann, Vinci Facilities et Atalian contrôlent environ 60 % à 65 % des revenus de 2025. ISS et Sodexo investissent massivement dans des plateformes propriétaires qui offrent aux clients des tableaux de bord en temps réel pour l'utilisation des espaces, la conformité des services et les empreintes carbone, prolongeant la durée moyenne des contrats au-delà de trois ans. Dussmann et Vinci ciblent les environnements à haute spécification tels que les centres de données et les salles blanches pharmaceutiques, en s'appuyant sur l'expertise ISO 14644 et la surveillance critique 24h/24 et 7j/7.

Atalian et WISAG se démarquent par les coûts et l'agilité, en se concentrant sur les propriétaires du marché intermédiaire grâce à des offres groupées rationalisées. Des entreprises plus petites comme Wagner Facility Management se taillent des niches en offrant une réactivité hyperlocale et un support multilingue, précieux dans un marché où 48 % des locataires sont de propriété étrangère. Les capteurs IoT et l'analyse par intelligence artificielle élèvent la barrière capitalistique pour les nouveaux entrants tout en renforçant les avantages concurrentiels des acteurs établis. L'absence d'un champion national dominant ouvre la porte à une consolidation transfrontalière, bien que les protections linguistiques et du travail augmentent les frictions d'intégration.

Les opportunités inexploitées comprennent les contrats basés sur les résultats indexés sur les économies d'énergie, la monétisation des déchets en économie circulaire et la gestion des actifs de micromobilité à mesure que la ville développe ses réseaux de vélos en libre-service. Les prestataires capables de combiner profondeur technique, métriques ESG et transparence numérique sont les mieux placés pour élargir leur part du marché luxembourgeois de la gestion des installations.

Leaders du secteur luxembourgeois de la gestion des installations

Sodexo SA

P. Dussmann Serv Romania S.R.L.

ISS Facility Services

Vinci facilities

Atalian Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Sodexo Luxembourg a déployé un module de comptabilité carbone dans ses services de restauration et de gestion des espaces de travail, permettant aux clients de suivre les émissions du périmètre 3 au niveau du repas. La solution a été pilotée avec trois entreprises de services financiers gérant plus de 50 000 m² de bureaux.

- Décembre 2025 : Dussmann Luxembourg a activé un jumeau numérique pour un complexe à usage mixte de 15 000 m² à Cloche d'Or, optimisant les programmes CVC et prolongeant la durée de vie des équipements de 18 mois.

- Novembre 2025 : ISS Luxembourg a remporté un contrat intégré de cinq ans pour un siège social financier de 12 000 m² à Kirchberg, regroupant la maintenance prédictive, l'analyse des espaces par IoT et la gestion des déchets selon la norme ISO 14001.

- Septembre 2025 : Vinci Facilities Luxembourg a renouvelé un contrat de trois ans avec un opérateur de centre de données de niveau 3 après s'être aligné sur la norme ISO/IEC 27001 et les exigences de reporting du règlement sur la résilience opérationnelle numérique.

Périmètre du rapport sur le marché luxembourgeois de la gestion des installations

La gestion des installations est une profession qui intègre de nombreuses disciplines pour assurer la fonctionnalité, la sécurité, le confort et l'efficacité de l'environnement bâti en intégrant les personnes, les processus, les lieux et la technologie. Les gestionnaires d'installations contribuent aux résultats financiers de l'entreprise grâce à leur responsabilité dans la maintenance de ce qui constitue souvent les actifs les plus importants et les plus précieux d'une organisation, tels que les propriétés, les équipements, les bâtiments et autres environnements qui abritent le personnel, la productivité, les stocks et d'autres éléments de l'exploitation.

Le rapport sur le marché luxembourgeois de la gestion des installations est segmenté par type de service (services techniques : gestion des actifs, services MEP et CVC, systèmes incendie et sécurité, autres services techniques ; services généraux : soutien bureautique et sécurité, services de nettoyage, services de restauration, autres services généraux), type d'offre (en régie interne, externalisé : gestion des installations unique, groupée, intégrée), secteur d'utilisation final (commercial, hôtellerie, institutionnel et infrastructure publique, santé, industriel et de process, autres secteurs d'utilisation final), et géographie (Luxembourg). Les prévisions du marché sont fournies en termes de valeur (USD).

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services de gestion des installations techniques | |

| Services généraux | Soutien bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services de gestion des installations généraux |

| En régie interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial |

| Hôtellerie |

| Institutionnel et infrastructure publique |

| Santé |

| Industriel et de process |

| Autres secteurs d'utilisation final |

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services de gestion des installations techniques | ||

| Services généraux | Soutien bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services de gestion des installations généraux | ||

| Par type d'offre | En régie interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisation final | Commercial | |

| Hôtellerie | ||

| Institutionnel et infrastructure publique | ||

| Santé | ||

| Industriel et de process | ||

| Autres secteurs d'utilisation final | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la demande de contrats intégrés dans le marché luxembourgeois de la gestion des installations ?

Les nouvelles réglementations de l'UE sur la résilience numérique et la durabilité poussent les propriétaires et les locataires à rechercher des solutions à prestataire unique qui regroupent la cybersécurité physique et le reporting ESG.

Quelle sera la taille du marché luxembourgeois de la gestion des installations d'ici 2031 ?

Il devrait atteindre 414,84 millions USD d'ici 2031, avec un CAGR de 3,61 % à partir de 2026.

Quel type de service connaît la croissance la plus rapide dans le secteur luxembourgeois de la gestion des installations ?

Les services généraux, notamment la sécurité et le nettoyage, devraient progresser à un CAGR de 4,23 % jusqu'en 2031.

Pourquoi les modèles externalisés gagnent-ils des parts de marché ?

Les propriétaires commerciaux souhaitent des structures de coûts variables et des données de conformité clés en main, entraînant un CAGR de 4,04 % pour les contrats externalisés.

Quels segments détiennent aujourd'hui la plus grande part du marché luxembourgeois de la gestion des installations ?

Les services techniques représentent 57,61 % des revenus, tandis que le segment d'utilisation final commercial est en tête avec 42,84 %.

Quelle est la concentration de la concurrence ?

Les cinq premiers prestataires contrôlent environ 60 % à 65 % des revenus, reflétant une concentration modérée avec de la place pour des spécialistes de niche.

Dernière mise à jour de la page le: