Taille et part du marché de la gestion des installations en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

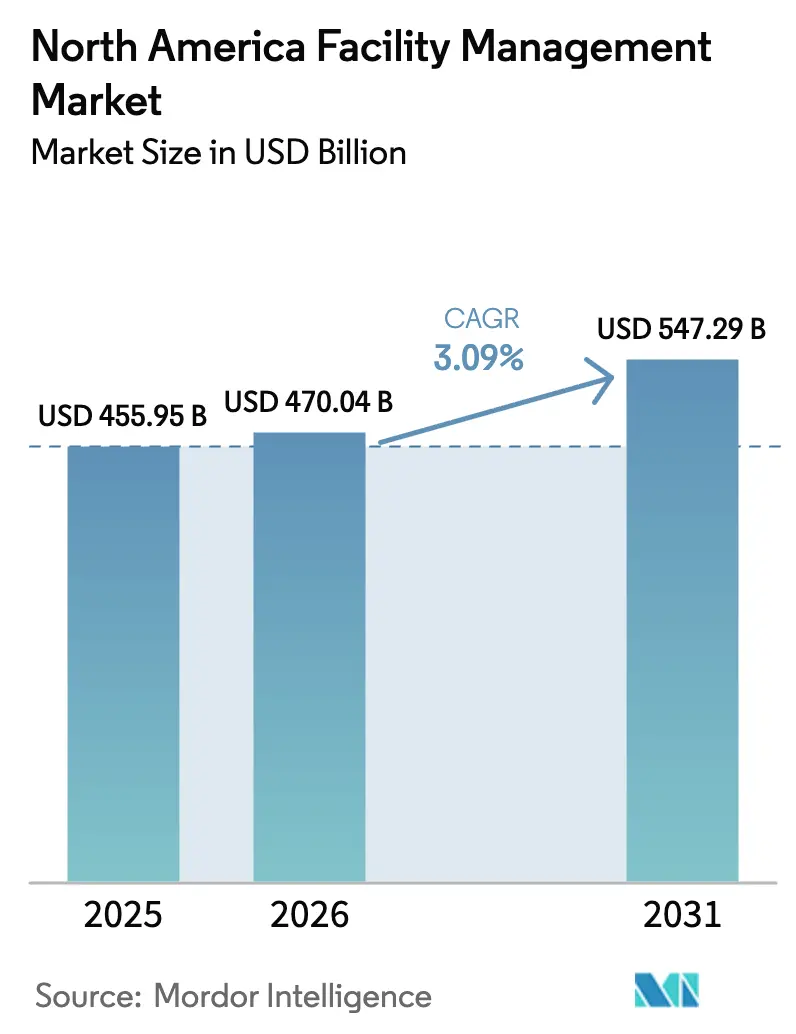

| Taille du marché de l'année de base (2025) | 455.95 Milliards de dollars |

| Taille du Marché (2026) | 470.04 Milliards de dollars |

| Taille du Marché (2031) | 547.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.09% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations en Amérique du Nord par Mordor Intelligence

La taille du marché de la gestion des installations en Amérique du Nord était évaluée à 455,95 milliards USD en 2025 et devrait croître de 470,04 milliards USD en 2026 pour atteindre 547,29 milliards USD d'ici 2031, à un TCAC de 3,09 % durant la période de prévision (2026-2031). Cette expansion découle de la modernisation régulière des infrastructures, de la conformité réglementaire stricte et de l'intégration rapide des technologies qui transforment la prestation de services dans l'ensemble de la région. Les services durs constituent le socle fondamental à mesure que les équipements mécaniques, électriques et de plomberie (MEP) vieillissent, tandis que les services souples gagnent en dynamisme grâce à des exigences accrues en matière d'hygiène, de durabilité et de sécurité. Une tendance décisive vers l'externalisation est visible, les entreprises préservant leurs compétences essentielles tout en transférant les tâches non essentielles et à forte intensité capitalistique à des prestataires spécialisés. Associées aux politiques de travail hybride et à l'accélération des mandats ESG, ces dynamiques ancrent un marché de la gestion des installations en Amérique du Nord résilient, mais parvenu à maturité.

Principaux enseignements du rapport

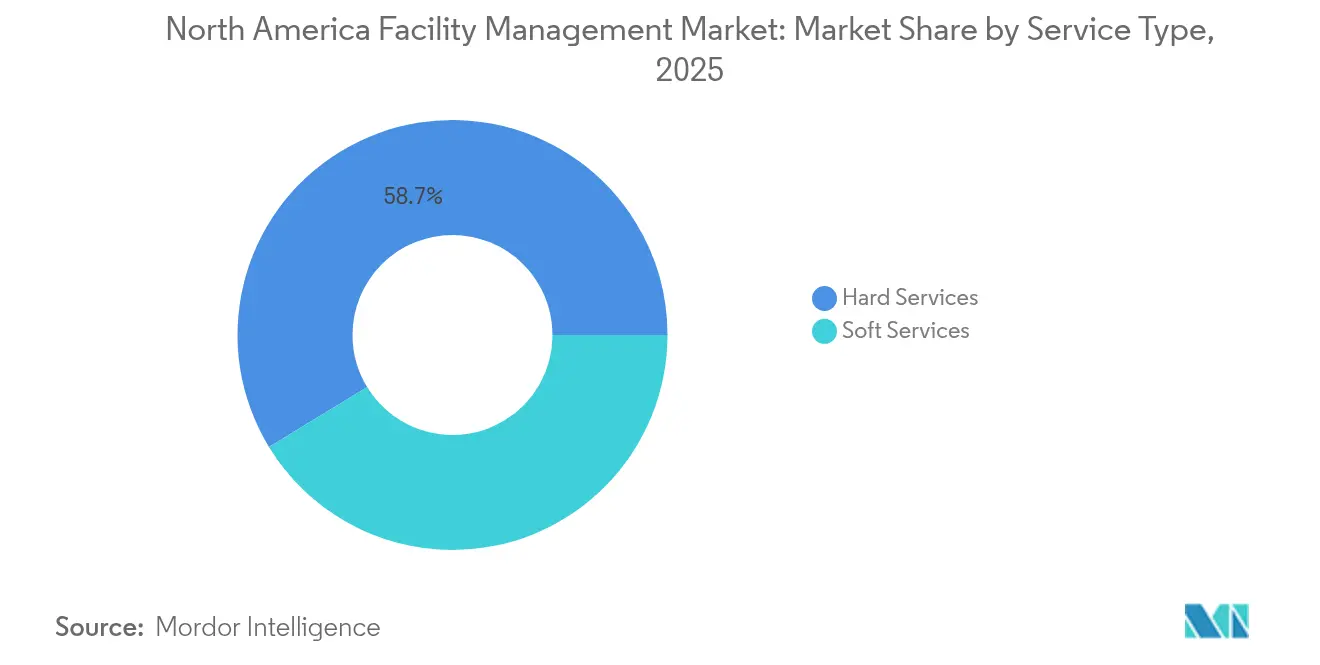

- Par type de service, les services durs représentaient 58,72 % de la part de marché du marché de la gestion des installations en Amérique du Nord en 2025, tandis que les services souples affichent la progression la plus rapide avec un TCAC de 4,08 % jusqu'en 2031.

- Par type d'offre, les modèles externalisés détenaient 65,34 % de la taille du marché de la gestion des installations en Amérique du Nord en 2025 et devraient se développer à un TCAC de 4,96 % jusqu'en 2031.

- Par utilisateur final, le segment commercial a capté 39,61 % de la part du marché de la gestion des installations en Amérique du Nord en 2025 ; l'institutionnel et l'infrastructure publique se positionnent pour la plus forte progression avec un TCAC de 5,94 % jusqu'en 2031.

- Par pays, les États-Unis ont conservé 79,88 % du marché de la gestion des installations en Amérique du Nord en 2025, tandis que le Mexique devrait enregistrer le TCAC le plus élevé de 5,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des installations en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement croissant des infrastructures | +0.8% | Amérique du Nord, avec un impact plus fort au Mexique et au Canada | Moyen terme (2 à 4 ans) |

| Externalisation croissante de la gestion des bâtiments | +0.6% | Mondial, avec la plus forte pénétration aux États-Unis | Court terme (≤ 2 ans) |

| Renforcement des besoins en matière de sécurité et de sûreté | +0.5% | Amérique du Nord, sous l'effet des évolutions réglementaires | Court terme (≤ 2 ans) |

| Avancées technologiques dans la gestion des installations | +0.4% | Mondial, avec une adoption précoce aux États-Unis | Moyen terme (2 à 4 ans) |

| Pressions en matière de durabilité et de conformité ESG sur les opérations des bâtiments | +0.3% | Amérique du Nord, avec un accent réglementaire au Canada | Long terme (≥ 4 ans) |

| Modèles de travail hybride stimulant la demande de solutions de gestion des installations flexibles | +0.2% | Amérique du Nord, concentré dans les secteurs commerciaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Développement croissant des infrastructures

Les mandats fédéraux, étatiques et provinciaux dans l'ensemble de la région élèvent les seuils de performance des bâtiments, incitant les propriétaires d'actifs à moderniser les systèmes CVC, de sécurité incendie et électriques obsolètes. Les normes P100 2024 de l'Administration des services généraux des États-Unis renforcent les critères de durabilité et de résilience pour les propriétés fédérales, établissant un modèle pour les portefeuilles privés.[1]Administration des services généraux des États-Unis, "2024 P100, Normes relatives aux installations," gsa.gov La volonté du Mexique d'accueillir l'expansion industrielle portée par la délocalisation de proximité compense les contraintes budgétaires politiques tout en soutenant la demande d'espaces logistiques et d'assemblage haut de gamme. Au Canada, les codes de construction harmonisés visant à atteindre les objectifs climatiques amplifient les rénovations en matière d'efficacité énergétique. Les prestataires de services durs dotés d'une solide expertise MEP enregistrent par conséquent des flux de revenus récurrents stables, tandis que les plateformes de surveillance technologiques renforcent la conformité et prolongent les cycles de vie des actifs au sein du marché de la gestion des installations en Amérique du Nord.

Externalisation croissante de la gestion des bâtiments

Les conseils d'administration des entreprises considèrent de plus en plus la gestion des installations comme un levier stratégique plutôt que comme un centre de coûts banalisé. ABM Industries a sécurisé plus de 1 milliard USD de nouveaux contrats en 2024, les clients privilégiant des offres intégrées qui limitent la dispersion des prestataires et garantissent une responsabilité unique. Les contrats combinant services durs et services souples améliorent les économies d'échelle et intègrent souvent des indicateurs clés de performance basés sur les résultats liés à la sécurité, à la disponibilité et aux objectifs énergétiques. Dans le domaine de la santé, des stratégies neutres vis-à-vis des prestataires, telles que celles de Medxcel, ont généré 104 millions USD d'économies sur trois ans en optimisant les ressources internes et les dépenses auprès de tiers. En conséquence, la part externalisée du marché de la gestion des installations en Amérique du Nord s'élargit, les prestataires capables de démontrer une transparence dans le reporting des performances et des outils numériques attirant des contrats pluriannuels et multi-sites.

Renforcement des besoins en matière de sécurité et de sûreté

Les évolutions réglementaires intensifient les pressions liées aux coûts de conformité. La future règle de l'OSHA sur la prévention des blessures et maladies liées à la chaleur oblige les employeurs à formaliser des plans d'atténuation, ce qui se répercute directement sur de nouveaux périmètres de services pour les prestataires de gestion des installations dans la construction, la fabrication et la logistique.[2]OSHA, "Prévention des blessures et maladies liées à la chaleur dans les environnements de travail extérieurs et intérieurs," osha.gov La norme révisée de communication des risques chimiques oblige également à actualiser l'étiquetage et la documentation chimiques, orientant les contrats de nettoyage et de maintenance vers une plus grande rigueur technique. Les écoles et universités installent des systèmes de surveillance avancée, de contrôle d'accès et de reconfiguration des espaces pour renforcer la conscience situationnelle tout en préservant les environnements d'apprentissage. Les prestataires capables d'intégrer la sécurité physique avec l'automatisation des bâtiments et l'analyse des données gagnent ainsi un avantage concurrentiel sur le marché de la gestion des installations en Amérique du Nord.

Avancées technologiques dans la gestion des installations

Les plateformes basées sur l'IA, l'IoT et le traitement en périphérie de réseau constituent désormais le socle de la maintenance prédictive, du suivi des actifs et de l'optimisation énergétique dans des types de propriétés variés. Des études de cas sur les systèmes CVC montrent une réduction de 73 % des temps d'arrêt et des gains énergétiques de 4 % après le déploiement de l'analyse basée sur l'IA.[3]ESP International Journal of Advancements in Science & Technology, "Maintenance prédictive basée sur l'IA dans les systèmes CVC," espjournals.org Les nœuds de bâtiments intelligents devraient atteindre 115 millions d'installations d'ici 2026, élargissant l'univers de données pour la mise en service continue et la détection des défaillances. Des leaders industriels tels qu'Eaton ont mis à profit le service Factory Insights-as-a-Service pour améliorer l'efficacité globale des équipements jusqu'à 15 % dans plus de 200 usines. Sur le marché de la gestion des installations en Amérique du Nord, les prestataires de services qui associent une cybersécurité robuste et des architectures en nuage évolutives à leurs applications de main-d'œuvre mobile se positionnent comme des partenaires indispensables pour les propriétaires d'actifs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations de sécurité liées aux vulnérabilités des appareils et des réseaux | -0.4% | Amérique du Nord, avec un accent particulier aux États-Unis | Court terme (≤ 2 ans) |

| Coûts élevés des technologies avancées et de la main-d'œuvre qualifiée | -0.3% | Mondial, avec un impact aigu au Canada et aux États-Unis | Moyen terme (2 à 4 ans) |

| Réglementations du travail fragmentées au niveau des États, alourdissant la charge de conformité | -0.2% | États- Unis, avec un impact variable selon les États | Moyen terme (2 à 4 ans) |

| Maturité numérique limitée parmi les prestataires de gestion des installations de petite et moyenne taille | -0.2% | Amérique du Nord, concentré dans les segments du marché intermédiaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de sécurité liées aux vulnérabilités des appareils et des réseaux

Les cyberattaques visant les systèmes de gestion des bâtiments et les points de terminaison IoT exposent les couches de sécurité incendie, CVC et de contrôle d'accès à des risques potentiels de sabotage, 27 % des gestionnaires d'installations ayant signalé des incidents au cours de l'année écoulée. Les primes d'assurance pour la couverture cybernétique des infrastructures critiques ont augmenté en flèche, retardant davantage les déploiements à grande échelle. Les campus de soins de santé et gouvernementaux, qui hébergent des données sensibles et des systèmes critiques pour les missions, exigent un chiffrement de bout en bout, des architectures de confiance zéro et une surveillance des menaces 24h/24 et 7j/7, ce qui érige des barrières pour les petits prestataires de gestion des installations et allonge les cycles de vente sur le marché de la gestion des installations en Amérique du Nord.

Coûts élevés des technologies avancées et de la main-d'œuvre qualifiée

Les augmentations salariales des métiers qualifiés se poursuivent, avec une hausse des rémunérations dans la construction de 4,4 % en 2024, prévue pour rester supérieure aux moyennes historiques. Parallèlement, les suppressions progressives des réfrigérants dans le cadre des directives de l'EPA font augmenter les coûts de remplacement, la volatilité du R-410A comprimant les budgets CVC. Ces dynamiques pèsent sur les marges de service et font monter les prix des offres, en particulier pour les entreprises de gestion des installations de taille moyenne aux économies d'échelle limitées. Bien que la technologie promette des économies sur le cycle de vie, les dépenses d'investissement initiales dissuadent encore les adoptants potentiels, modérant la vitesse globale de croissance du marché de la gestion des installations en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services durs soutiennent le cœur du marché

Les services durs représentent 58,72 % du marché de la gestion des installations en Amérique du Nord en 2025 et progressent au même rythme que l'expansion globale, avec un TCAC de 3,09 % jusqu'en 2031. Cette branche ancre la continuité opérationnelle grâce à une maintenance MEP rigoureuse, à la conformité en matière de sécurité incendie et à la préservation des actifs structurels. L'obsolescence généralisée des systèmes de bâtiments et les mises à jour des codes en matière d'énergie et de sécurité incendie créent une demande prévisible pour les programmes de modernisation, la surveillance basée sur l'état et la planification du cycle de vie des actifs.

Les services souples, bien que moins importants en volume, progressent plus rapidement à un TCAC de 4,08 %, portés par les attentes en matière de bien-être, de sécurité et de conciergerie. Les protocoles améliorés de qualité de l'air intérieur et les certifications de sécurité sanitaire alimentent des formules de nettoyage haut de gamme. Les fonctions de support bureautique et d'accueil intègrent de plus en plus les technologies de casiers intelligents et de gestion des visiteurs, élargissant ainsi le périmètre. Cette divergence positionne les prestataires intégrés pour vendre en complément des innovations de services souples tout en défendant les annuités récurrentes de services durs, augmentant ainsi la part de portefeuille au sein du marché de la gestion des installations en Amérique du Nord.

Par type d'offre : les partenariats externalisés surpassent les modèles en interne

L'externalisation représente 65,34 % de la taille du marché de la gestion des installations en Amérique du Nord en 2025 et devrait afficher une croissance à un TCAC de 4,96 % jusqu'en 2031. Les dirigeants de haut niveau considèrent les partenariats intégrés de gestion des installations comme des accélérateurs de résilience opérationnelle, tirant parti de l'envergure des prestataires pour une couverture 24h/24 et 7j/7, une expertise multi-corps d'état et des investissements dans des plateformes de pointe. La gouvernance par prestataire unique réduit la complexité des audits et intègre des incitations basées sur la performance, une caractéristique appréciée dans les portefeuilles de centres de données, d'aviation et de pharmacie.

À l'inverse, la prestation en interne conserve une part de 34,66 %. Les systèmes de santé et les installations gouvernementales à haute sécurité préservent souvent un personnel direct pour répondre immédiatement aux exigences des patients ou aux missions critiques. Néanmoins, ces opérateurs adoptent de plus en plus des modèles hybrides, externalisant des tâches spécialisées — comme le transport vertical ou l'analyse énergétique — tout en conservant en interne les fonctions de gardiennage ou d'ingénierie biomédicale. Les analyses de parité des coûts font régulièrement pencher la balance en faveur de l'expertise externe lorsque la composition des actifs est diversifiée, sous-tendant la dérive régulière vers l'externalisation sur le marché de la gestion des installations en Amérique du Nord.

Par secteur d'utilisateur final : la domination commerciale rencontre l'essor institutionnel

Les biens immobiliers commerciaux — comprenant les bureaux d'entreprises, les chaînes de distribution et les entrepôts omnicanaux — représentaient 39,61 % de la part du marché de la gestion des installations en Amérique du Nord en 2025. Les projets de réhabilitation adaptative et les conversions en espaces de coworking soutiennent le volume de gestion des installations à mesure que les bailleurs adaptent leurs superficies tout en améliorant les prestations de services. Le support pour les casiers intelligents, les applications d'expérience locataire et la ventilation à débit d'air variable sont désormais des inclusions contractuelles standard.

Les propriétés institutionnelles et d'infrastructure publique, bien que moins importantes, enregistrent un TCAC soutenu de 5,94 % grâce à des programmes plurimilliardaires de modernisation des écoles et des transports en commun. Les arriérés de maintenance différée créent des pipelines robustes pour les remplacements de toitures, d'enveloppes et d'équipements mécaniques. Les campus de soins de santé maintiennent une activité soutenue à mesure que les organismes de réglementation renforcent les exigences en matière de contrôle des infections et de préparation aux urgences. Les usines industrielles et de fabrication amortissent le risque cyclique en intégrant des suites de maintenance prédictive et des audits d'optimisation énergétique pour maintenir la disponibilité. Collectivement, ces nœuds de demande variés renforcent la diversification, limitant le risque de baisse pour le marché de la gestion des installations en Amérique du Nord.

Analyse géographique

Les États-Unis dominent avec une part de 79,88 % du marché de la gestion des installations en Amérique du Nord et bénéficient d'un vaste parc immobilier, d'une culture d'externalisation bien établie et d'un écosystème de prestataires dense. Les incitations fédérales telles que la déduction fiscale de la section 179D injectent de nouveaux investissements dans les rénovations écoénergétiques, tandis que les nouvelles normes P100 de l'Administration des services généraux relèvent les exigences en matière de résultats de performance. Des prestataires majeurs comme EMCOR Group, prévoyant jusqu'à 16,9 milliards USD de revenus en 2025, s'appuient sur des réseaux d'agences nationales pour servir des clients multi-sites. L'adoption précoce de la gestion des installations basée sur l'IA et une large base de campus à mission critique garantissent un investissement technologique soutenu.

Le Canada contribue à hauteur d'une part modérée, mais bénéficie de vents porteurs liés aux politiques. Les codes énergétiques harmonisés et les dispositifs de reporting carbone imposent des projets de rénovation profonde, ouvrant des opportunités pour les prestataires maîtrisant l'analyse ESG. Les amendements au code du travail interdisant le recours à des travailleurs de remplacement à partir de juin 2025 stimulent la demande de planification des mesures d'urgence, et les règles provinciales sur la température dans les installations ajoutent une complexité opérationnelle. Les acteurs du marché privilégient ainsi des partenaires offrant de l'agilité dans la gestion des effectifs et des services en deux langues, renforçant le marché de la gestion des installations en Amérique du Nord.

Le Mexique présente le TCAC le plus rapide de 5,55 % grâce à la délocalisation de proximité, les fabricants localisant leurs chaînes d'approvisionnement plus près des zones de consommation américaines. Les nouveaux parcs industriels dans le Bajío et les corridors du nord nécessitent une supervision de la qualité de construction, une mise en service et une gestion des installations technique continue. Si les contraintes budgétaires fédérales tempèrent les dépenses du secteur public, le capital-investissement afflue dans les entrepôts logistiques et les usines d'assemblage, créant des opportunités sur terrain vierge. Les prestataires de gestion des installations capables de déployer des techniciens bilingues et de s'aligner sur les normes internationales HSE sont en mesure de capter des parts et de diversifier les risques au sein du marché de la gestion des installations en Amérique du Nord plus large.

Paysage concurrentiel

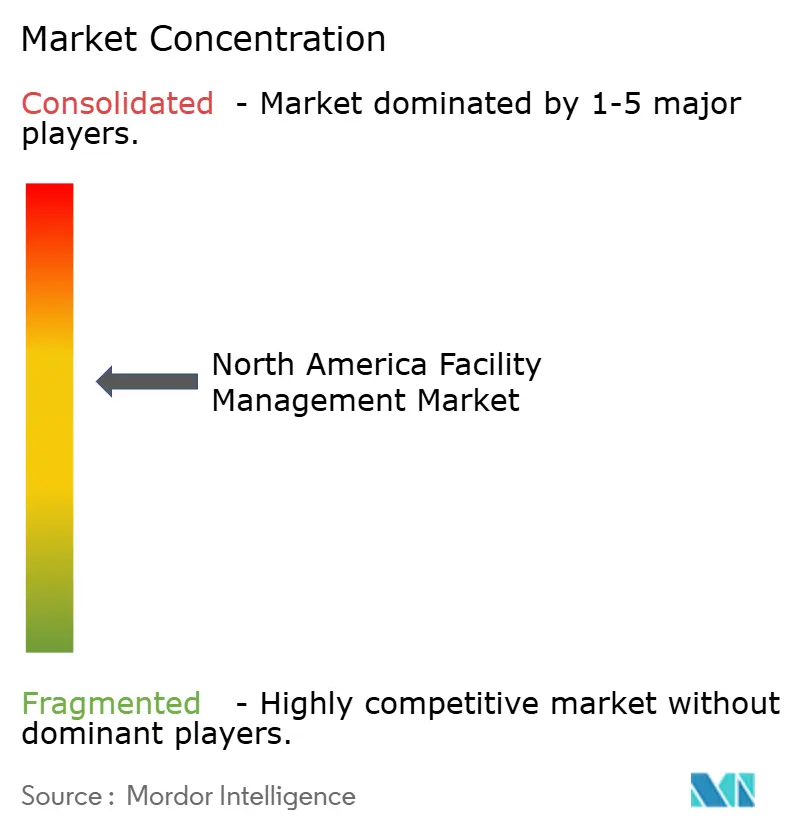

Le marché de la gestion des installations en Amérique du Nord est modérément consolidé : les cinq plus grands prestataires détiennent conjointement un chiffre d'affaires estimé à 45-50 %, offrant des économies d'échelle tout en laissant de la place aux spécialistes régionaux. EMCOR Group est en tête avec 14,57 milliards USD de chiffre d'affaires en 2024 et une croissance du carnet de commandes de 14,2 %, soulignant un équilibre entre construction et services. ABM Industries, quant à elle, a élargi son empreinte dans les centres de données grâce à l'acquisition de Quality Uptime Services pour 119 millions USD afin d'approfondir son expertise dans les domaines critiques. Les conglomérats internationaux tels qu'ISS et Compass Group continuent d'évoluer grâce à des investissements numériques, ciblant les services d'assistance basés sur l'IA et les systèmes de nettoyage robotisés pour améliorer la productivité de la main-d'œuvre.

L'innovation technologique constitue le principal facteur de différenciation. Les prestataires intègrent rapidement des capteurs IoT, des GMAO en temps réel et des tableaux de bord analytiques pour offrir une maintenance basée sur l'état et des rapports sur les émissions de gaz à effet de serre. Les dépôts de brevets dans les domaines des pompes à chaleur à réponse à la demande et des drones d'inspection autonomes signalent une course aux armements pour s'emparer des niches de services intelligents à forte valeur ajoutée. Par ailleurs, les partenariats entre prestataires et start-ups de technologie immobilière accélèrent le déploiement d'applications d'expérience en milieu de travail intégrant le contrôle d'accès, la surveillance environnementale et les services de conciergerie mobiles.

Les fusions et acquisitions demeurent un levier de croissance central. Construction Briefing anticipe une hausse des consolidations d'entreprises de construction en 2025, alors que les fondateurs cherchent à se retirer et que les capitaux disponibles des fonds de capital-investissement se convertissent en investissements de plateforme. Ces regroupements visent à élargir la couverture géographique, à ajouter des corps de métiers spécialisés et à débloquer la vente croisée de forfaits de gestion des installations groupés. Pour les acquéreurs, les synergies immédiates découlent des achats groupés, de la planification centralisée et des plateformes de données unifiées — autant de piliers qui peuvent amplifier la compétitivité sur le marché de la gestion des installations en Amérique du Nord.

Leaders du secteur de la gestion des installations en Amérique du Nord

CBRE Group, Inc.

Emeric Facility Services LLC

JLL (Jones Lang LaSalle IP, Inc.)

Cushman and Wakefield PLC

SMI Facility Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : EMCOR Group a annoncé un chiffre d'affaires record de 14,57 milliards USD pour l'exercice 2024 et prévoit entre 16,1 et 16,9 milliards USD en 2025 ; la direction attribue cette croissance à la conversion du carnet de commandes et au succès des ventes croisées dans la construction et les services.

- Janvier 2025 : Le Département de l'énergie des États-Unis a lancé le portail 179D, simplifiant les calculs de déductions et devrait accélérer les pipelines de rénovation des bâtiments, créant ainsi une demande supplémentaire pour les contrats de gestion des installations axés sur l'énergie.

- Décembre 2024 : Compass Group, Aramark et Sodexo ont chacun annoncé une croissance de leur chiffre d'affaires pour l'exercice 2024 et mis en avant des plateformes de restauration collective basées sur l'IA qui s'intègrent aux données de gestion des bâtiments pour optimiser les effectifs en fonction de la fréquentation.

- Novembre 2024 : Siemens, SwiftConnect et Fortive ont réalisé des acquisitions de logiciels et des intégrations d'API pour élargir leurs suites de gestion des installations natives en nuage, signalant une intensification de la concurrence dans l'orchestration de services enrichie en analyse de données.

Périmètre du rapport sur le marché de la gestion des installations en Amérique du Nord

Les services de gestion des installations comprennent la gestion de l'entretien des bâtiments, des services publics, des opérations de maintenance, des services de gestion des déchets, de la sécurité, etc. Ces services sont en outre segmentés en services de gestion des installations durs et services de gestion des installations souples. L'adoption des solutions et services de gestion des installations est susceptible d'être portée par plusieurs facteurs, notamment une augmentation de la demande de solutions de gestion des installations en nuage et une hausse de la demande de systèmes de gestion des installations liés à des logiciels intelligents.

Le marché de la gestion des installations en Amérique du Nord est segmenté par type (gestion des installations en interne, gestion des installations externalisée (gestion des installations unique, gestion des installations groupée et gestion des installations intégrée)), type d'offre (gestion des installations dure et gestion des installations souple) et secteur d'utilisateur final (commercial, institutionnel, public/infrastructure, industriel et autres secteurs d'utilisateurs finaux). Les tailles et prévisions du marché sont fournies en termes de valeur en USD pour tous les segments susmentionnés.

| Services durs | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services de gestion des installations durs | |

| Services souples | Support bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration collective | |

| Autres services de gestion des installations souples |

| En interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (TI et télécommunications, distribution et entrepôts) |

| Hôtellerie (hôtels, restauration, grands restaurants) |

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et procédés (fabrication, énergie, mines) |

| Autres secteurs d'utilisateurs finaux (logements collectifs, divertissement, sports et loisirs) |

| États-Unis |

| Canada |

| Mexique |

| Par type de service | Services durs | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services de gestion des installations durs | ||

| Services souples | Support bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration collective | ||

| Autres services de gestion des installations souples | ||

| Par type d'offre | En interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisateur final | Commercial (TI et télécommunications, distribution et entrepôts) | |

| Hôtellerie (hôtels, restauration, grands restaurants) | ||

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et procédés (fabrication, énergie, mines) | ||

| Autres secteurs d'utilisateurs finaux (logements collectifs, divertissement, sports et loisirs) | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la gestion des installations en Amérique du Nord ?

La taille du marché de la gestion des installations en Amérique du Nord est de 470,04 milliards USD en 2026, avec une prévision d'atteindre 547,29 milliards USD d'ici 2031.

Quel type de service domine le marché ?

Les services durs dominent avec une part de 58,72 % en 2025, bien que les services souples se développent plus rapidement avec un TCAC de 4,08 % jusqu'en 2031.

Quelle est l'importance de l'externalisation dans la région ?

La prestation externalisée représente 65,34 % du marché et devrait croître à un TCAC de 4,96 %, reflétant un fort déplacement à l'écart des modèles en interne.

Quel pays affiche la croissance la plus rapide ?

Le Mexique est la géographie à la croissance la plus rapide, devant enregistrer un TCAC de 5,55 % jusqu'en 2031 grâce à la délocalisation de proximité et à l'expansion industrielle.

Quelle tendance technologique est la plus transformatrice pour la gestion des installations ?

La maintenance prédictive basée sur l'IA et l'analyse IoT réduisent les temps d'arrêt non planifiés jusqu'à 73 % et améliorent les performances énergétiques, en faisant des facteurs de différenciation décisifs pour les prestataires de services.

Comment les réglementations ESG influencent-elles la demande du marché ?

Les incitations fiscales renforcées et les règles de reporting carbone favorisent les rénovations profondes et les rapports centrés sur les données, incitant les propriétaires à s'associer à des entreprises de gestion des installations capables de fournir des réductions mesurables des émissions et de la documentation de conformité.

Dernière mise à jour de la page le: