Taille et part du marché de la gestion des installations aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

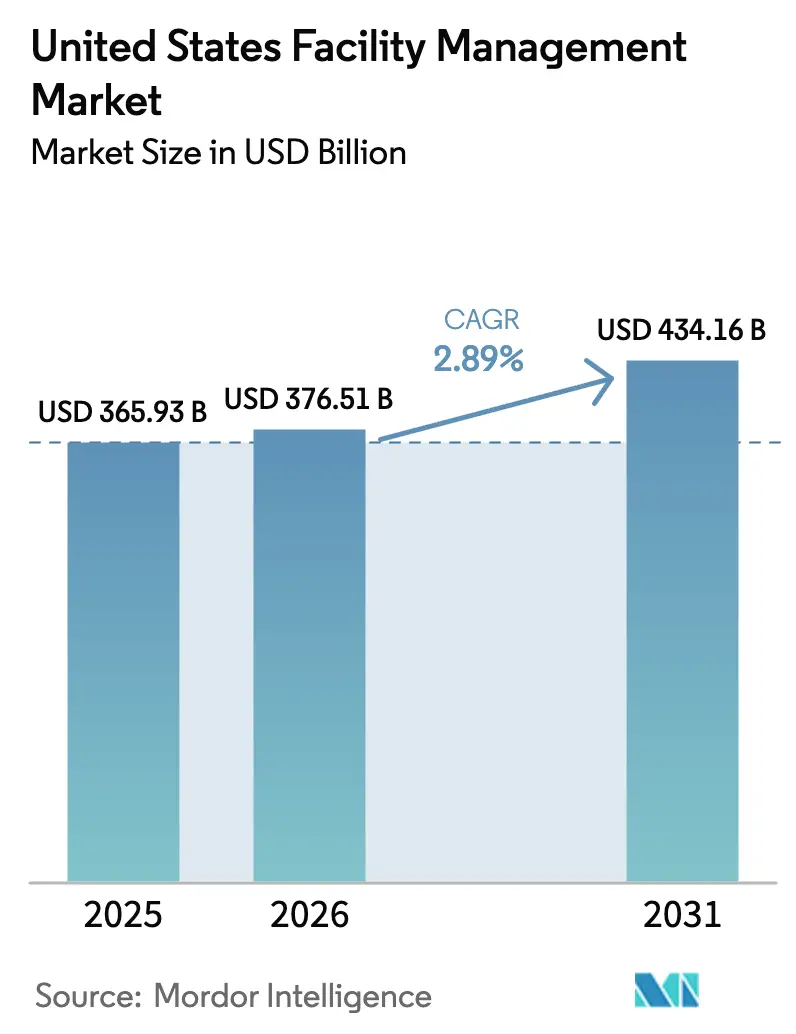

| Taille du marché de l'année de base (2025) | 365.93 Milliards de dollars |

| Taille du Marché (2026) | 376.51 Milliards de dollars |

| Taille du Marché (2031) | 434.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.89% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations aux États-Unis par Mordor Intelligence

La taille du marché de la gestion des installations aux États-Unis était évaluée à 365,93 milliards USD en 2025 et devrait croître de 376,51 milliards USD en 2026 pour atteindre 434,16 milliards USD d'ici 2031, à un TCAC de 2,89 % au cours de la période de prévision (2026-2031). Le taux de vacance de l'immobilier commercial à 14,1 % dans les actifs de bureaux contraste avec une absorption industrielle robuste, façonnant une demande divergente pour les services. Les services techniques dominent car les organisations ne peuvent pas reporter la maintenance des systèmes CVC, de la sécurité incendie ou des infrastructures, tandis que les services généraux progressent à mesure que les lieux de travail post-pandémiques exigent des protocoles de sécurité et de bien-être renforcés. La réglementation est tout aussi déterminante ; la loi sur la réduction de l'inflation alloue 975 millions USD à la modernisation des bâtiments fédéraux, accélérant la demande de rénovations écoénergétiques. L'intégration technologique, des capteurs IoT à la maintenance prédictive basée sur l'IA, remodèle les modèles opérationnels en réduisant les temps d'arrêt et en optimisant les services publics.

Principaux enseignements du rapport

- Par type de service, les services techniques ont dominé avec 58,45 % de la part du marché de la gestion des installations aux États-Unis en 2025, tandis que les services généraux progressent à un TCAC de 3,74 % jusqu'en 2031.

- Par type d'offre, les opérations en interne détenaient 59,05 % de la taille du marché de la gestion des installations aux États-Unis en 2025, tandis que les services externalisés devraient croître à un TCAC de 3,70 % jusqu'en 2031.

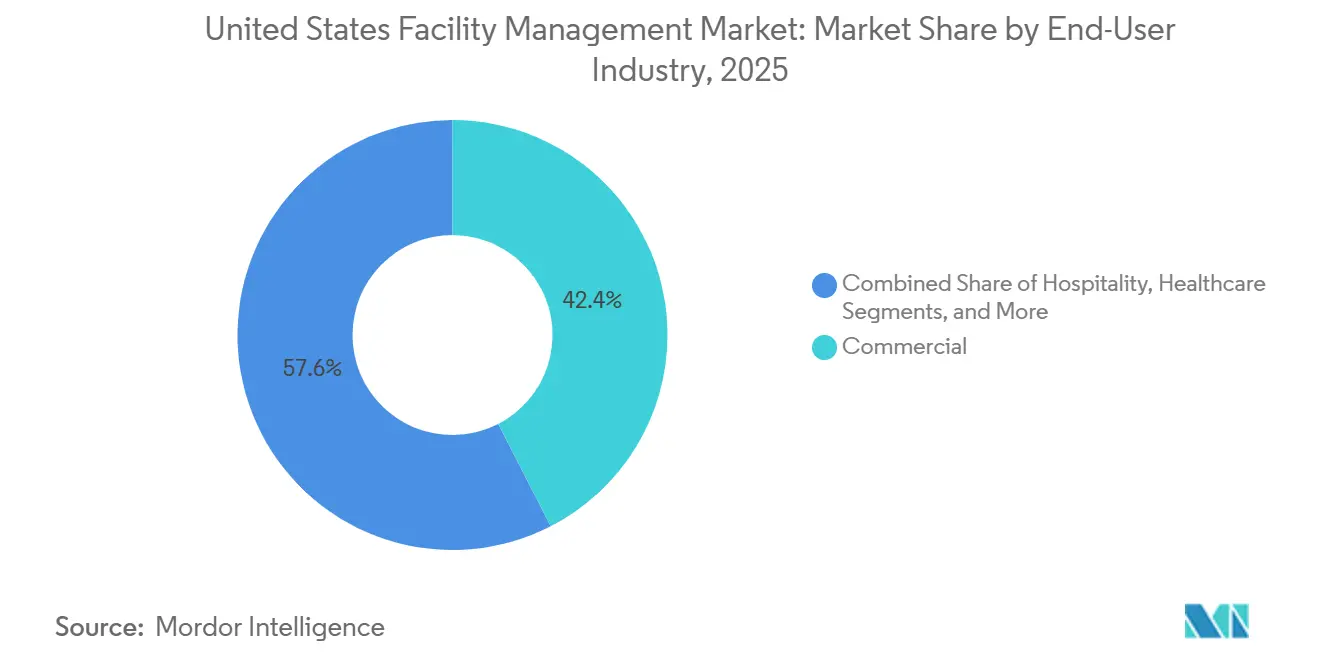

- Par secteur d'utilisation final, les installations commerciales représentaient 42,44 % de la part du marché de la gestion des installations aux États-Unis en 2025 ; l'institutionnel et l'infrastructure publique se développent au TCAC le plus rapide de 5,04 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des installations aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urbanisation et croissance démographique dans les métropoles | +0.8% | Villes de la ceinture solaire de l'Ouest et du Sud-Est | Long terme (≥ 4 ans) |

| Priorités d'investissement sectoriel dans les projets de loi sur les infrastructures | +0.6% | National ; infrastructures héritées du Nord-Est et du Midwest | Moyen terme (2-4 ans) |

| Facteurs réglementaires liés au travail et à la sécurité | +0.4% | National ; plus strict en Californie et dans le Nord-Est | Court terme (≤ 2 ans) |

| Gestion des installations intégrée pilotée par la technologie | +0.7% | National ; adoption précoce sur la côte Ouest | Moyen terme (2-4 ans) |

| Mandats de normes de performance des bâtiments | +0.5% | Californie, New York, Washington | Moyen terme (2-4 ans) |

| Incitations fiscales de la loi sur la réduction de l'inflation | +0.4% | États disposant d'incitations complémentaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Urbanisation et croissance démographique dans les grandes métropoles

Les pôles de la ceinture solaire tels qu'Austin et Phoenix continuent d'attirer des entreprises et des résidents, augmentant la demande de nouvelles installations et de rénovations intégrant des plateformes de bâtiments intelligents.[1]Royal Institution of Chartered Surveyors, "La planète des villes : les villes nord-américaines de 1980 à 2080," rics.org Les gestionnaires d'installations dans ces marchés doivent jongler entre l'automatisation avancée et les infrastructures héritées au sein de portefeuilles mixtes. Les locataires de l'économie du savoir privilégient les espaces flexibles, poussant les prestataires de services à proposer des analyses d'occupation en temps réel. La résilience climatique est devenue intégrale après des événements météorologiques extrêmes successifs, intensifiant les exigences en matière de planification de la maintenance d'urgence. Ces pressions combinées élèvent la complexité et les coûts des services.

Priorités d'investissement sectoriel dans les projets de loi sur les infrastructures aux États-Unis

Les dépenses fédérales allouent 975 millions USD à la modernisation de 40 millions de pieds carrés de bâtiments publics, ancrant un effet d'entraînement de normes similaires au niveau des États.[2]Administration des services généraux des États-Unis, "Détails du programme des technologies émergentes et durables," gsa.gov Les clauses d'achat américain et de salaire en vigueur font grimper les coûts de main-d'œuvre, obligeant les gestionnaires d'installations à affiner leurs stratégies d'approvisionnement et de main-d'œuvre. Les dépenses de modernisation du réseau électrique ajoutent des responsabilités pour l'entretien des bornes de recharge pour véhicules électriques et l'intégration du stockage d'énergie. Le suivi de la conformité occupe désormais une place prépondérante dans les contrats de gestion des installations, les propriétaires cherchant à s'assurer de l'éligibilité aux projets de loi. Ainsi, les dépenses publiques façonnent la conception des services privés.

Facteurs réglementaires spécifiques aux normes de travail et de sécurité

La norme mise à jour de l'OSHA sur les agents pathogènes à diffusion hématogène couvre désormais 793 728 installations et multiplie les heures de documentation à 7,87 millions, stimulant la demande d'offres de gestion des installations axées sur la conformité. Les règles harmonisées d'étiquetage des produits chimiques, en vigueur depuis juillet 2024, nécessitent une nouvelle signalétique, un contrôle des stocks et une formation du personnel. Les révisions relatives aux espaces confinés à permis obligatoire élargissent le marché adressable pour les services de sécurité spécialisés. Les prestataires disposant d'une expertise réglementaire interne facturent des honoraires premium tout en absorbant la hausse des dépenses d'assurance contre les pénalités de non-conformité.

Gestion des installations intégrée pilotée par la technologie (IoT, système de gestion des bâtiments, maintenance prédictive basée sur l'IA)

Les algorithmes d'IA détectent les pannes d'équipements plusieurs semaines à l'avance, transformant les réparations réactives en micro-arrêts programmés qui prolongent la durée de vie des actifs. Les opérateurs de santé déploient des modèles de grands langages pour la documentation des politiques, réduisant la charge administrative et améliorant la préparation aux audits. Les capteurs IoT alimentent des analyses en nuage qui affinent les performances des systèmes CVC toutes les heures, réduisant les coûts des services publics et les émissions. Pourtant, les points de terminaison connectés élargissent les surfaces d'attaque cybernétique, obligeant les prestataires de gestion des installations à ajouter des opérations de sécurité à leurs périmètres de base. Les informations sur l'utilisation des espaces basées sur les données permettent également aux clients de redimensionner leurs empreintes dans des environnements de travail hybrides.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux de rentabilité des principaux acteurs de la gestion des installations | -0.4% | Métropoles à coût élevé à l'échelle nationale | Court terme (≤ 2 ans) |

| Indicateurs de main-d'œuvre – participation à la population active | -0.6% | Pénurie de main-d'œuvre qualifiée dans toutes les régions | Long terme (≥ 4 ans) |

| Hausse des taux de vacance dans l'immobilier commercial | -0.5% | Centres du Nord-Est et du Midwest | Moyen terme (2-4 ans) |

| Exposition à la responsabilité en matière de cybersécurité | -0.3% | Marchés à forte intensité technologique à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taux de rentabilité des principaux acteurs de la gestion des installations

Les charges d'exploitation ont dépassé la croissance des revenus en 2024, réduisant les marges et limitant les investissements technologiques. ABM Industries a affiché une expansion de revenus de 3,3 % mais a été confrontée à une inflation des salaires et des services publics qui a érodé les gains. La concurrence fragmentée limite le pouvoir de fixation des prix, notamment pour les services coûteux de cybersécurité et de conformité réglementaire. L'électricité élevée représente désormais 58,9 % des dépenses de services publics, forçant soit une répercussion des prix, soit une dégradation des services. Cette pression pousse les petits prestataires vers la consolidation ou la spécialisation de niche.

Indicateurs de main-d'œuvre – participation à la population active

Le taux de participation à la population active devrait tomber à 61,2 % d'ici 2033, aggravant la pénurie de techniciens en CVC, en électricité et en plomberie essentiels aux opérations des installations.[3]Bureau des statistiques du travail des États-Unis, "Projections de la population active 2023-33," bls.gov La maintenance différée sur les campus universitaires dépasse 2 000 milliards USD en raison des pénuries de personnel qui bloquent les programmes proactifs. L'escalade des salaires dépasse les budgets des clients, compromettant les renouvellements de contrats dans le commerce de détail et l'hôtellerie. Les systèmes de santé illustrent des modèles de contournement, tels que le centre de soins virtuels de Guthrie Clinic, atténuant une pénurie infirmière de 43 %, mais de tels investissements en capital restent hors de portée pour de nombreux prestataires de gestion des installations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques ancrent la stabilité du marché

Les services techniques contrôlaient 58,45 % du marché de la gestion des installations aux États-Unis en 2025, les clients ayant priorisé l'entretien non discrétionnaire des actifs. Les outils de maintenance prédictive et les capteurs IoT transforment les tâches héritées de génie mécanique, électrique et de plomberie en routines pilotées par les données qui réduisent les temps d'arrêt imprévus. La conformité aux codes de sécurité incendie et d'énergie de plus en plus stricts soutient la demande même sous pression des coûts. La taille du marché de la gestion des installations aux États-Unis pour les services techniques continuera de progresser légèrement compte tenu des mises à niveau imposées par la réglementation. Les services généraux, en expansion à un TCAC de 3,74 %, regroupent désormais la surveillance assistée par l'IA, le nettoyage de contrôle des infections et des modèles de restauration flexibles alignés sur le travail hybride.

Les prestataires de services généraux se différencient grâce à des produits chimiques de nettoyage conformes aux critères ESG et à des données d'occupation en temps réel qui optimisent les effectifs. Les contrats de sécurité intègrent de plus en plus la surveillance cyber-physique des dispositifs de contrôle d'accès. À mesure que les initiatives post-pandémiques d'expérience employé perdurent, les offres de soutien en milieu de travail gagnent en pertinence. Cependant, les pénuries de main-d'œuvre font grimper les salaires, mettant à l'épreuve la rentabilité. L'écosystème évolue ainsi autour de plateformes intégrées qui fusionnent la santé des actifs physiques avec les indicateurs de bien-être des occupants à travers le marché plus large de la gestion des installations aux États-Unis.

Par type d'offre : les opérations en interne maintiennent le contrôle

Les équipes internes ont conservé 59,05 % de part de marché, les entreprises protégeant les données critiques et les systèmes de bâtiments. L'anxiété liée aux cybermenaces et les espaces de R&D confidentiels favorisent la supervision directe. Les modèles en interne intègrent l'alignement culturel et le commandement et contrôle immédiats lors des incidents. La part du marché de la gestion des installations aux États-Unis pour la prestation en interne ne devrait donc décliner que progressivement.

Les solutions externalisées affichent un TCAC de 3,70 %, portées par le besoin d'expertise spécialisée en énergie, conformité et technologie. Les contrats à service unique cèdent la place à des offres groupées et à une gestion des installations pleinement intégrée, où les termes basés sur la performance transfèrent le risque vers les prestataires. Les fournisseurs tirent parti de leur échelle pour déployer des tableaux de bord IA sur l'ensemble des portefeuilles, démontrant les économies de coûts et d'émissions pour justifier leurs honoraires. Pour les propriétaires soucieux des coûts, les modèles mixtes combinant un personnel interne de base avec des partenaires experts gagnent du terrain sur le marché évolutif de la gestion des installations aux États-Unis.

Par secteur d'utilisation final : la domination commerciale face au défi institutionnel

Les utilisateurs commerciaux ont représenté 42,44 % de part de marché en 2025, portés par les installations informatiques et de commerce de détail exigeant des réseaux à haute redondance et une logistique à température contrôlée. Pourtant, le travail hybride modère la demande d'espace, freinant la croissance. Les locataires technologiques continuent de pousser pour une alimentation électrique haute densité et une automatisation avancée, soutenant des périmètres de gestion des installations premium. La taille du marché de la gestion des installations aux États-Unis dans les actifs commerciaux affiche donc une expansion régulière, mais non spectaculaire.

L'institutionnel et l'infrastructure publique progressent à un TCAC de 5,04 % grâce aux financements fédéraux qui modernisent les tribunaux, les écoles et les pôles de transport. La conformité aux objectifs zéro émission et aux codes d'accessibilité met en avant des compétences spécialisées en gestion des installations. Les hôpitaux investissent dans la ventilation de contrôle des infections et l'alimentation de secours, tandis que les aéroports nécessitent une expertise en gestion des bagages. Ces segments créent des durées de contrat plus longues, amortissant les revenus lors des fluctuations du secteur privé sur le marché de la gestion des installations aux États-Unis.

Analyse géographique

Le Nord-Est détient la plus grande part régionale, soutenu par un parc urbain dense et des mandats carbone stricts qui maintiennent les contrats de remise en service. Les gratte-ciel historiques de New York et Boston nécessitent des mises à niveau mécaniques constantes pour se conformer à la loi locale 97 et aux règles similaires. Les sièges sociaux des services financiers exigent également une disponibilité 24h/24 et 7j/7 et des systèmes de bâtiments sécurisés contre les cybermenaces, soutenant des tarifs de service premium sur le marché de la gestion des installations aux États-Unis.

Le Sud-Est enregistre la croissance la plus rapide, l'afflux de population et les relocalisations industrielles créant de nouvelles empreintes d'installations. Des zones métropolitaines telles qu'Atlanta et Charlotte ouvrent des entrepôts en zone vierge et des campus de santé nécessitant une gestion des installations complète. L'exposition aux ouragans stimule les investissements en résilience dans l'alimentation de secours et la protection contre les inondations, élargissant encore les périmètres. Les marchés du travail à coût avantageux tempèrent les pressions sur les marges par rapport aux homologues côtiers.

La demande dans le Midwest est mitigée ; les villes de la ceinture de rouille en déclin réduisent leurs portefeuilles de bureaux tandis que les installations de transformation alimentaire et d'énergie renouvelable maintiennent des besoins de services spécialisés. Les hivers rigoureux font grimper la maintenance du chauffage et de l'enveloppe des bâtiments. Les subventions fédérales pour la modernisation du réseau électrique autour des clusters manufacturiers des Grands Lacs constituent un amortisseur.

Le Sud-Ouest prospère grâce aux usines de semi-conducteurs et aux centres de données avides de protocoles de salle blanche et d'expertise en efficacité hydrique. La chaleur extrême augmente les charges de refroidissement, poussant la gestion des installations à optimiser les systèmes d'eau glacée. Les installations aérospatiales et de défense ajoutent des exigences de haute sécurité qui commandent des tarifs supérieurs à la moyenne.

L'Ouest reste le creuset de l'innovation. Les codes de performance des bâtiments agressifs de la Californie forcent l'adoption précoce de tableaux de bord énergétiques pilotés par l'IA et de conceptions résistantes aux séismes. Les coûts élevés de main-d'œuvre accélèrent l'automatisation des inspections de routine. Le risque d'incendies de forêt et de sécheresse incite à des rénovations d'irrigation intelligente sur les campus d'entreprise, plaçant la gestion des installations intégrée au premier plan du marché de la gestion des installations aux États-Unis.

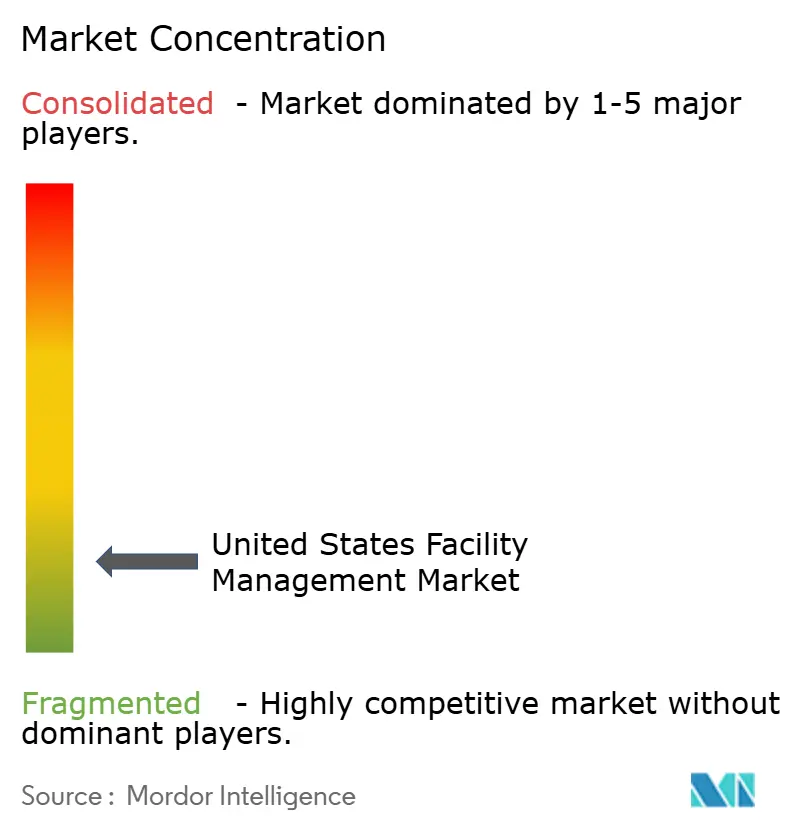

Paysage concurrentiel

Le marché de la gestion des installations aux États-Unis présente une fragmentation modérée mais une consolidation croissante. Les acquisitions de 400 millions USD d'Industrious et de 800 millions USD de J&J Worldwide Services par CBRE étendent sa portée intégrée dans le secteur public. ABM investit dans des logiciels de planification des ressources d'entreprise et d'optimisation de la main-d'œuvre pour rester compétitif. La technologie est désormais un champ de bataille clé ; les prestataires déploient des réseaux de capteurs IoT et des algorithmes d'apprentissage automatique pour générer des économies vérifiables et justifier des contrats basés sur les résultats.

Les entreprises de taille intermédiaire se taillent des niches dans des secteurs à forte croissance tels que les centres de données, les sciences de la vie et la cybersécurité. Les opportunités inexploitées comprennent les contrats à risque de performance, où les fournisseurs garantissent des indicateurs d'énergie ou de disponibilité contre des honoraires premium. Les dépôts de propriété intellectuelle pour les modèles de maintenance prédictive reflètent l'intensification de la R&D. Les pénuries de main-d'œuvre, cependant, menacent la scalabilité, faisant de l'acquisition de sociétés régionales spécialisées une voie plus rapide vers les talents.

La concurrence par les prix persiste pour les services banalisés, mais les offres spécialisées de conformité et d'énergie commandent des primes à deux chiffres. Les clients sollicitent de plus en plus des offres multi-services pour réduire les frais administratifs, poussant les petites entreprises à service unique à s'associer ou à fusionner. La dynamique de marché résultante suggère une dynamique de fusions et acquisitions continue alors que les prestataires recherchent des avantages d'échelle sur le marché de la gestion des installations aux États-Unis.

Leaders du secteur de la gestion des installations aux États-Unis

Jones Lang LaSalle Incorporated

Cushman & Wakefield plc

Emeric Facility Services

SMI Facility Services

CBRE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : CBRE a annoncé une hausse de 16 % du chiffre d'affaires net de la gestion des installations au premier trimestre 2025, portée par les clients des secteurs technologique et des sciences de la vie.

- Mars 2025 : ABM Industries a relevé ses prévisions de bénéfice par action pour l'exercice 2025 à 3,65–3,80 USD après avoir remporté 1 milliard USD de contrats.

- Février 2025 : CBRE a finalisé l'acquisition de J&J Worldwide Services pour 800 millions USD, ajoutant 3 300 employés pour les sites du Département de la Défense.

- Janvier 2025 : CBRE Group a finalisé l'acquisition de la pleine propriété d'Industrious pour 400 millions USD, formant un segment Opérations des bâtiments et expérience

Périmètre du rapport sur le marché de la gestion des installations aux États-Unis

La gestion des installations est une profession qui intègre un large éventail de disciplines pour assurer la fonctionnalité, la sécurité, le confort et l'efficacité de l'environnement bâti en intégrant les personnes, les processus, les lieux et la technologie. La gestion des installations contribue aux résultats financiers de l'entreprise grâce à sa responsabilité dans la maintenance des actifs les plus importants et les plus précieux d'une organisation, tels que les propriétés, les équipements, les bâtiments et autres environnements qui abritent le personnel, la productivité, les stocks et d'autres éléments de l'exploitation. Les services de gestion des installations comprennent la gestion de l'entretien des bâtiments, des services publics, des opérations de maintenance, des services de déchets, de la sécurité, etc. Ces services sont en outre divisés en services de gestion des installations techniques et en services de gestion des installations généraux.

Le marché de la gestion des installations aux États-Unis est segmenté par type de service (services techniques [gestion des actifs, services de génie mécanique, électrique et de plomberie et CVC, systèmes incendie et sécurité, et autres services de gestion des installations techniques] et services généraux [soutien aux bureaux et sécurité, services de nettoyage, services de restauration, et autres services de gestion des installations généraux]), type d'offre (en interne et externalisé [gestion des installations à service unique, gestion des installations groupée, et gestion des installations intégrée]), et par utilisateur final (commercial, hôtellerie, institutionnel et infrastructure publique, santé, secteur industriel et procédés, et autres). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services techniques | Gestion des actifs |

| Services de génie mécanique, électrique et de plomberie et CVC | |

| Systèmes incendie et sécurité | |

| Autres services de gestion des installations techniques | |

| Services généraux | Soutien aux bureaux et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services de gestion des installations généraux |

| En interne | |

| Externalisé | Gestion des installations à service unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (informatique et télécommunications, commerce de détail et entrepôts, etc.) |

| Hôtellerie (hôtels, restaurants, grands restaurants) |

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et procédés (industrie manufacturière, énergie, mines) |

| Autres secteurs d'utilisation final (logements collectifs, divertissement, sports et loisirs) |

| Par type de service | Services techniques | Gestion des actifs |

| Services de génie mécanique, électrique et de plomberie et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services de gestion des installations techniques | ||

| Services généraux | Soutien aux bureaux et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services de gestion des installations généraux | ||

| Par type d'offre | En interne | |

| Externalisé | Gestion des installations à service unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisation final | Commercial (informatique et télécommunications, commerce de détail et entrepôts, etc.) | |

| Hôtellerie (hôtels, restaurants, grands restaurants) | ||

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et procédés (industrie manufacturière, énergie, mines) | ||

| Autres secteurs d'utilisation final (logements collectifs, divertissement, sports et loisirs) | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la gestion des installations aux États-Unis ?

Le marché est évalué à 376,51 milliards USD en 2026 et devrait atteindre 434,16 milliards USD d'ici 2031.

Quel type de service domine le marché ?

Les services techniques dominent avec 58,45 % de part de marché car l'entretien des infrastructures critiques ne peut être différé.

Pourquoi les services de gestion des installations externalisés croissent-ils plus rapidement ?

Les organisations recherchent une expertise spécialisée en gestion de l'énergie et en conformité, poussant les services externalisés vers un TCAC de 3,70 % jusqu'en 2031.

Quelle région affiche la croissance de marché la plus rapide ?

Le Sud-Est connaît la croissance la plus rapide en raison des migrations de population, de l'expansion industrielle et de la construction dans le secteur de la santé.

Comment la technologie transforme-t-elle la gestion des installations ?

Les capteurs IoT et la maintenance prédictive basée sur l'IA permettent des interventions proactives, réduisant les temps d'arrêt et les coûts des services publics tout en ajoutant des exigences en matière de cybersécurité.

Qu'est-ce qui stimule la demande de gestion des installations institutionnelles ?

Le financement fédéral pour la modernisation des bâtiments et les mandats de performance stricts accélèrent la croissance dans les installations gouvernementales et éducatives.

Dernière mise à jour de la page le: