Taille et part du marché des fenêtres à vitrage isolant

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.40 Milliards de dollars |

| Taille du Marché (2031) | 21.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fenêtres à vitrage isolant par Mordor Intelligence

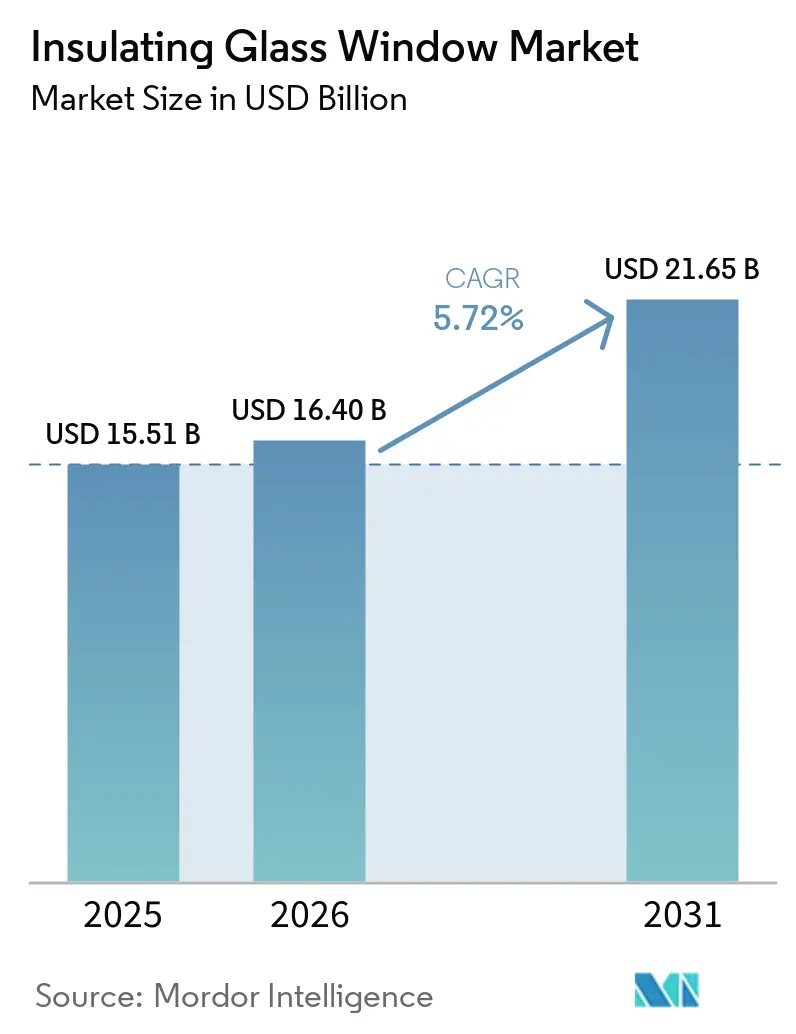

La taille du marché des fenêtres à vitrage isolant était évaluée à 15,51 milliards USD en 2025 et devrait croître de 16,40 milliards USD en 2026 pour atteindre 21,65 milliards USD d'ici 2031, à un CAGR de 5,72 % durant la période de prévision (2026-2031). La demande de fenestration à faible valeur U augmente en raison des codes énergétiques dans des régions telles que la Californie, New York et l'Union européenne, qui en ont fait une exigence de base. Cela a réduit l'écart de prix avec le simple vitrage et raccourci les périodes de retour sur investissement à moins de cinq ans. La croissance est également soutenue par les mandats d'énergie quasi nulle. La région Asie-Pacifique devrait connaître une croissance significative, les pays comme la Chine et l'Inde se concentrant sur la rénovation des logements urbains et l'accélération de l'adoption des unités de triple vitrage et de vitrage sous vide. Bien que le double vitrage détienne actuellement une part majeure du marché, les configurations quadruple et sous vide se développent à mesure que les objectifs de zéro émission nette imposent des seuils de performance plus stricts. Du côté de l'offre, les fabricants adoptent des fours hybrides électrique-hydrogène, qui peuvent réduire l'intensité carbone de la production de verre flotté jusqu'à 40 %. De plus, les spécialistes du verre isolant sous vide (VIG) augmentent leur production hebdomadaire à plus de 1 000 unités, dans le but de réduire l'écart de coût avec le triple vitrage.

Points clés du rapport

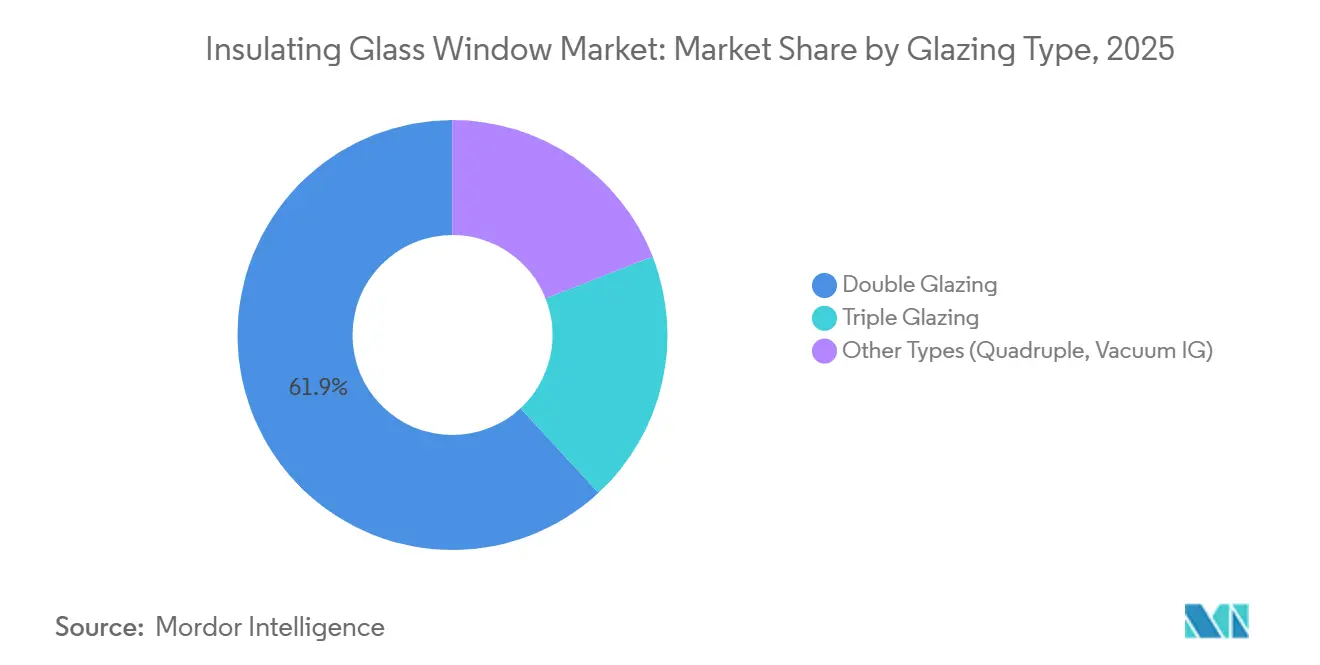

- Par type de vitrage, le double vitrage détenait 61,89 % de la part du marché des fenêtres à vitrage isolant en 2025, tandis que les unités de vitrage isolant quadruple et sous vide progressent à un CAGR de 6,57 % jusqu'en 2031.

- Par matériau de cadre de fenêtre, l'uPVC représentait 42,44 % du chiffre d'affaires 2025, tandis que les composites devraient enregistrer un CAGR de 6,42 % entre 2026 et 2031.

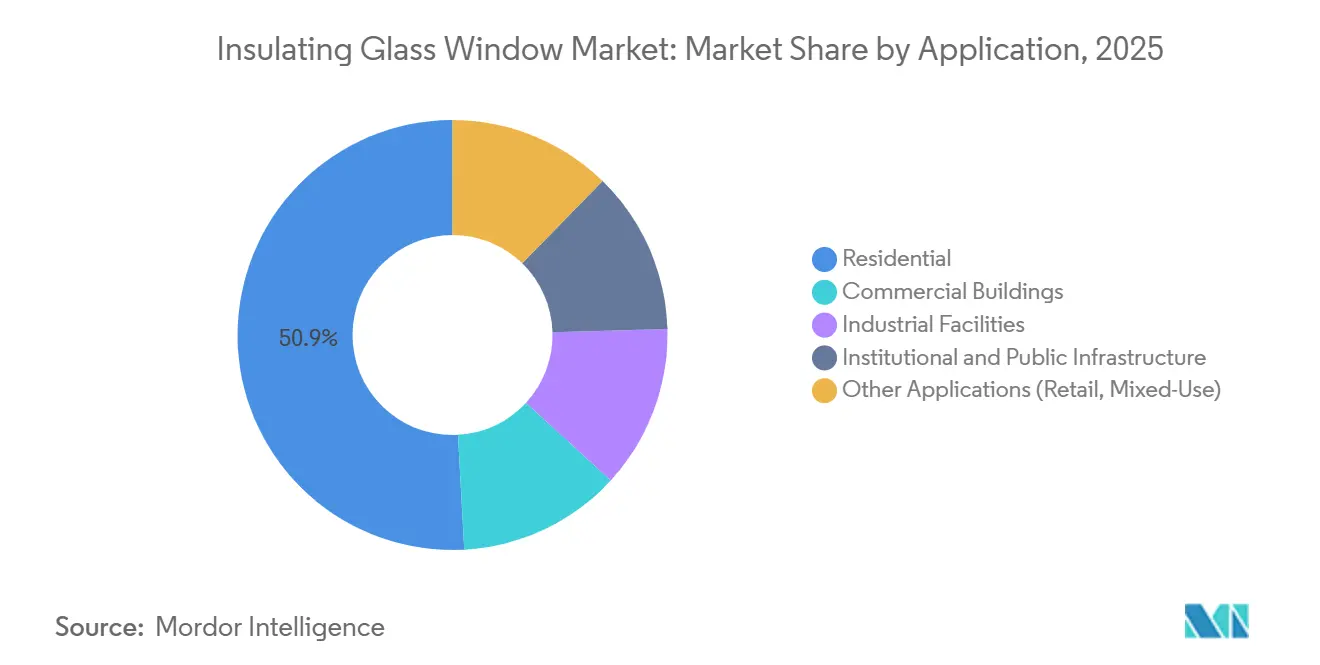

- Par application, le résidentiel a capté 50,87 % des ventes 2025, mais le segment institutionnel et des infrastructures publiques est le segment à la croissance la plus rapide avec un CAGR de 6,83 % jusqu'en 2031.

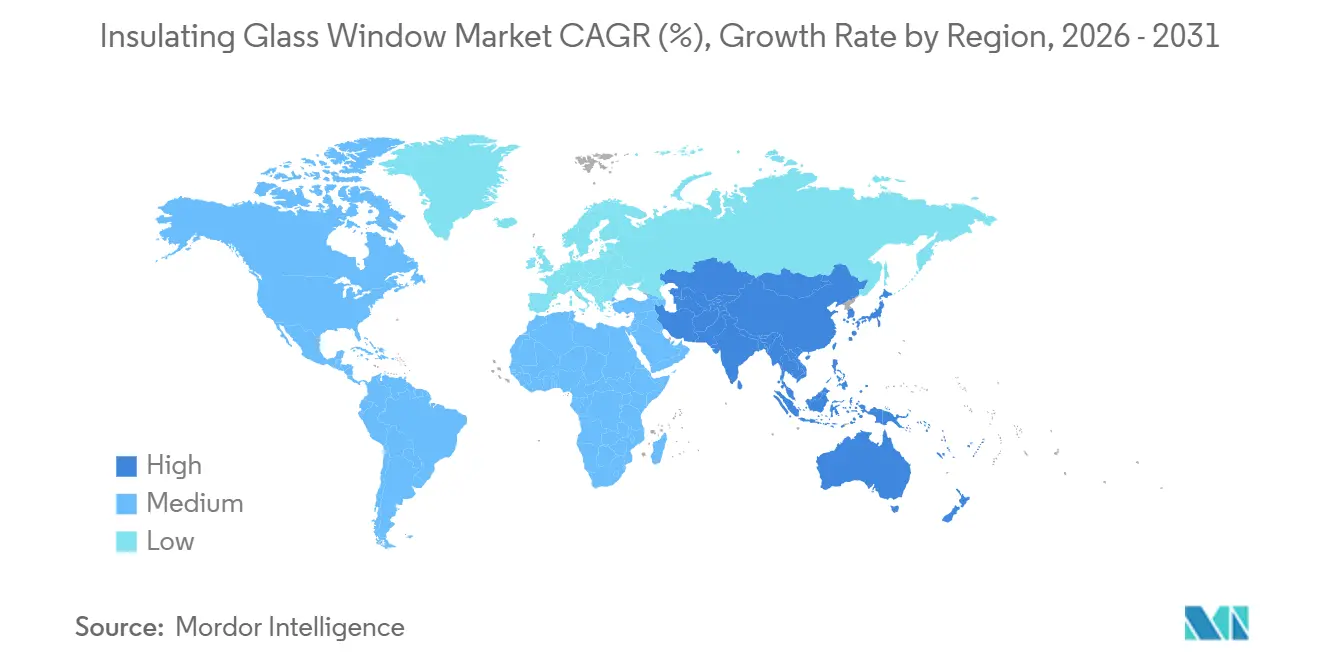

- Par géographie, l'Europe était en tête avec une part de revenus de 37,21 % en 2025, mais l'Asie-Pacifique devrait afficher la croissance la plus rapide avec un CAGR de 6,77 % sur 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des fenêtres à vitrage isolant

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Codes énergétiques obligatoires pour les bâtiments dans les grandes économies | +1.2% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Primes d'étiquette verte issues des projets certifiés LEED et BREEAM | +0.8% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Essor de la construction de logements urbains dans les pays en développement | +1.5% | Asie-Pacifique (Chine, Inde, ASEAN), extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Mandats de zéro émission nette de carbone accélérant le triple et le quadruple vitrage | +1.0% | Europe, Amérique du Nord, adoption précoce au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Montée en puissance de la production de masse du verre isolant sous vide (VIG) | +0.6% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Triples vitrages ultra-minces permettant des rénovations sans modification de cadre | +0.4% | Europe (bâtiments patrimoniaux), Amérique du Nord (rénovations commerciales) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Codes énergétiques obligatoires pour les bâtiments dans les grandes économies

Le Title 24-2025 de la Californie et le Code de conservation de l'énergie de New York 2025 limitent désormais les valeurs U de l'ensemble de la fenêtre à 0,30 dans les zones chaudes et à 0,25 dans les zones plus froides, éliminant ainsi efficacement le simple vitrage des nouvelles constructions[1]California Energy Commission, "Building Energy Efficiency Standards – Title 24," ENERGY.CA.GOV. La révision 2024 de la directive européenne sur la performance énergétique des bâtiments (DPEB) impose des normes d'énergie quasi nulle pour tous les nouveaux bâtiments d'ici 2027, portant l'adoption du triple vitrage à plus de 60 % en Allemagne, en France et dans les pays nordiques. En Chine, le code résidentiel 2025 exige des valeurs U de 1,5 W/m²K ou inférieures dans les zones de chauffage, un seuil atteignable par le double vitrage uniquement avec des espaceurs à bord chaud, accélérant l'adoption des unités à triple vitrage. Ces réglementations convergentes réduisent les périodes de retour sur investissement à moins de cinq ans dans la plupart des climats, faisant passer le vitrage isolant d'une option de mise à niveau à une spécification standard. Collectivement, ces politiques devraient ajouter 1,2 point de pourcentage au taux de croissance annuel composé (CAGR) prévu du marché des fenêtres à vitrage isolant.

Primes d'étiquette verte issues des projets certifiés LEED et BREEAM

Le Leadership in Energy and Environmental Design (LEED) v5 attribue jusqu'à quatre points de transparence des matériaux pour les systèmes de vitrage accompagnés de déclarations environnementales de produits par des tiers et d'une vérification de la teneur en matières recyclées, encourageant l'utilisation du vitrage isolant avec des empreintes carbone incorporées inférieures à 100 kilogrammes d'équivalent dioxyde de carbone par mètre carré (kg CO2e/m²). La méthode d'évaluation environnementale du Building Research Establishment (BREEAM) International 2024 exige des évaluations du carbone sur l'ensemble du cycle de vie pour les façades, favorisant le triple vitrage à cadre en bois qui atteint un carbone incorporé net négatif lorsque du bois certifié Forest Stewardship Council (FSC) est utilisé[2]BREEAM, "International Certification Standards," BREEAM.COM. Les propriétés certifiées dans des villes comme Londres, New York et Singapour ont affiché des primes de prix de 8 à 12 % en 2025, se traduisant par des revenus supplémentaires pour les promoteurs de 150 à 200 USD/m² lorsque des valeurs U inférieures à 0,8 W/m²K sont documentées. Ces primes stimulent la demande de verre isolant sous vide (VIG) et d'unités à triple vitrage dans les développements mixtes de grande hauteur, où des loyers plus élevés justifient l'investissement. Cette tendance devrait contribuer environ 0,8 point de pourcentage à la croissance du marché des fenêtres à vitrage isolant au cours des deux premières années de prévision.

Essor de la construction de logements urbains dans les pays en développement

L'initiative de renouvellement urbain de la Chine, ciblant 50 millions d'unités, subventionne jusqu'à 40 % des coûts de remplacement des fenêtres, stimulant la demande d'unités de vitrage isolant double et triple. En Inde, les cinq principales zones métropolitaines ont ajouté 1,2 million de nouveaux logements en 2025, les promoteurs de logements à revenus moyens optant pour un vitrage économe en énergie afin de réduire les dépenses de chauffage, de ventilation et de climatisation (CVC). Le programme brésilien Minha Casa Minha Vida a alloué 39,8 milliards USD en 2026 pour un million de logements subventionnés, intégrant du vitrage isolant à cadre en aluminium lors des phases de finition. L'essor de la construction de logements au Vietnam est soutenu par l'investissement de 600 millions USD de Fuyao dans le verre flotté, garantissant l'approvisionnement intérieur en double vitrage pour les condominiums de grande hauteur. Ces programmes de logement à grande échelle devraient élargir le marché adressable, contribuant 1,5 point de pourcentage au CAGR du marché des fenêtres à vitrage isolant sur le long terme.

Mandats de zéro émission nette de carbone accélérant le triple et le quadruple vitrage

La norme britannique pour les maisons futures, en vigueur depuis 2025, exige que les nouvelles maisons réduisent leur carbone opérationnel jusqu'à 80 %, ce qui n'est réalisable qu'avec un triple vitrage associé à des pompes à chaleur. Le financement KfW 40 Plus de l'Allemagne impose une demande d'énergie primaire inférieure à 30 kilowattheures par mètre carré par an (kWh/m²/an), portant l'adoption du quadruple vitrage à 15 % dans les nouvelles maisons individuelles. Le Japon et la Corée du Sud incitent désormais à des valeurs U inférieures à 1,0 W/m²K dans les régions plus froides, ce qui encourage le développement d'unités à triple vitrage ultra-minces de moins de 30 millimètres, adaptées à la rénovation des cadres existants. Ces réglementations créent un segment premium distinct pour les solutions de vitrage triple, quadruple et sous vide, contribuant collectivement 1,0 point de pourcentage à la croissance du marché à moyen terme.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial plus élevé par rapport au simple vitrage | -0.9% | Marchés en développement (ASEAN, Amérique latine, Moyen-Orient et Afrique) | Court terme (≤ 2 ans) |

| Défaillances des joints de bord entraînant une perte de performance dans les zones chaudes et humides | -0.5% | Asie du Sud-Est, Moyen-Orient et régions côtières mondiales | Moyen terme (2-4 ans) |

| Volatilité des prix du carbonate de soude et des espaceurs en aluminium | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée pour les lignes automatisées de vitrage isolant et de VIG | -0.3% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial plus élevé par rapport au simple vitrage

Le vitrage isolant présente une prime de prix de 60 à 80 % par rapport au simple vitrage dans des régions telles que l'Indonésie, les Philippines et l'Afrique subsaharienne. Dans ces zones, les faibles tarifs d'électricité et une période de retour sur investissement dépassant une décennie limitent son utilisation dans les logements d'entrée de gamme. Au Brésil, le programme Minha Casa Minha Vida (Ma Maison Ma Vie) exclut le vitrage isolant, limitant son adoption aux logements à revenus moyens et aux bâtiments commerciaux. En Arabie Saoudite, les promoteurs adoptent une approche mixte, utilisant le vitrage isolant uniquement sur les façades exposées au soleil pour réaliser environ la moitié des économies d'énergie à un coût inférieur de 30 %.

Défaillances des joints de bord entraînant une perte de performance dans les zones chaudes et humides

Les joints en polyisobutylène et en silicone se détériorent dans des conditions de 35 °C et 80 % d'humidité, entraînant des fuites d'argon en moins de sept ans dans des projets situés en Asie du Sud-Est et sur la côte du Golfe. Les taux de défaillance dans les climats tropicaux atteignent 12 à 18 %, soit six fois plus élevés que dans les régions tempérées. Les systèmes à double joint et les espaceurs thermoplastiques peuvent prolonger la durée de vie à 20 ans, mais augmentent les coûts de 8 à 12 % et nécessitent une formation spécialisée des installateurs. Les mégaprojets de villégiature le long de la mer Rouge spécifient désormais des joints de qualité marine et des espaceurs en acier inoxydable certifiés selon la norme E2190 de l'American Society for Testing and Materials (ASTM) pour résoudre les problèmes de corrosion. Ces défis de durabilité réduisent la croissance à moyen terme de 0,5 point de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vitrage : l'efficacité stimule l'adoption des produits haute performance

La taille du marché des fenêtres à vitrage isolant pour le double vitrage représente 61,89 % du chiffre d'affaires total en 2025. Le double vitrage est une option largement utilisée pour les rénovations dans les climats tempérés. Cependant, sa part de marché diminue progressivement à mesure que les décideurs politiques mettent en œuvre des limites de valeur U plus strictes. Le triple vitrage gagne en adoption dans le nord de l'Europe et au Canada, où des valeurs U de fenêtre entière de 0,7 à 0,9 watts par mètre carré kelvin (W/m²K) répondent aux normes des maisons passives. De plus, le segment « autres types », qui comprend le vitrage isolant quadruple et sous vide (VIG), se développe à un taux de croissance annuel composé (CAGR) de 6,57 %. La baisse des coûts du VIG, désormais à moins de 20 % du triple vitrage pour les commandes commerciales, en fait un choix viable pour les sites patrimoniaux et les murs-rideaux élancés.

Les fabricants introduisent des solutions de remplissage de gaz à plusieurs niveaux adaptées à des types de vitrage spécifiques : argon pour le double vitrage, krypton pour le triple vitrage et chambres à vide pour le VIG, optimisées pour répondre aux contraintes d'épaisseur et de poids. Le quadruple vitrage reste un produit de niche en Scandinavie en raison de son épaisseur de 50 à 60 millimètres et de son poids de 40 kilogrammes par mètre carré (kg/m²). Malgré une demande limitée, il est soutenu par les incitations KfW 40 Plus pour les maisons à énergie nette nulle. L'évolution de la dynamique des coûts suggère une bifurcation du marché, avec d'un côté les rénovations grand public et de l'autre les nouvelles constructions à très faible consommation d'énergie, chacune étant desservie par des catégories de vitrage distinctes au sein du marché des fenêtres à vitrage isolant.

Par matériau de cadre de fenêtre : la comptabilité carbone oriente les choix

L'uPVC (chlorure de polyvinyle non plastifié) représente 42,44 % de la part du marché des fenêtres à vitrage isolant en 2025. Sa conductivité thermique est inférieure de 50 à 60 % à celle de l'aluminium, et ses coûts d'installation sont inférieurs de 15 à 20 % à ceux du bois, ce qui soutient sa position sur les marchés du logement sensibles aux coûts. Les cadres composites croissent à un CAGR de 6,42 % et devraient gagner en importance à l'avenir, portés par les crédits Leadership in Energy and Environmental Design (LEED) qui favorisent les polymères à teneur en matières recyclées et le renforcement par fibres de carbone. L'aluminium continue d'être largement utilisé dans les façades de grande hauteur en raison de ses meneaux élancés et de sa rigidité structurelle, malgré les préoccupations concernant le carbone incorporé. Les profilés à rupture de pont thermique et les revêtements en poudre prolongent la durée de vie de l'aluminium à plus de quatre décennies.

Le bois est de plus en plus utilisé dans les restaurations patrimoniales et les maisons de luxe, le pin et le chêne certifiés Forest Stewardship Council (FSC) offrant un carbone incorporé négatif lorsqu'ils sont combinés avec un triple vitrage. Les systèmes hybrides bois-aluminium, qui présentent des extérieurs résistants aux intempéries et une esthétique intérieure chaleureuse, gagnent du terrain dans les projets hôteliers haut de gamme. Les cadres en acier et en fibre de verre sont utilisés dans des applications spécifiques, telles que les fenêtres résistantes au feu ou à la corrosion côtière, mais représentent moins de 8 % des installations. La comptabilité carbone influence les décisions d'approvisionnement, orientant le marché des fenêtres à vitrage isolant vers les composites et les matériaux d'origine durable.

Par application : les rénovations stimulent l'élan institutionnel

Les applications résidentielles représentaient une part de marché de 50,87 % en 2025, portées par les subventions gouvernementales pour le remplacement de fenêtres économes en énergie dans les logements urbains en Chine et au Brésil. Le segment institutionnel et des infrastructures publiques, bien que plus petit, devrait croître au rythme le plus rapide, avec un CAGR de 6,83 % jusqu'en 2031. Cette croissance est attribuée aux projets de rénovation dans les écoles et les hôpitaux, ciblant des indices acoustiques supérieurs à 40 décibels (dB) et des valeurs U inférieures à 0,8 watts par mètre carré kelvin (W/m²K). Dans le secteur commercial, les bâtiments de grande hauteur adoptent de plus en plus le triple vitrage avec des couches électrochromiques, qui réduisent les apports solaires de 60 à 70 % tout en maintenant la lumière du jour, soutenant la demande dans le cadre des efforts de certification Leadership in Energy and Environmental Design (LEED) et de la méthode d'évaluation environnementale du Building Research Establishment (BREEAM).

Les installations industrielles utilisent le vitrage isolant pour les salles blanches et le stockage frigorifique, où le contrôle de la condensation est essentiel. Les espaces commerciaux et à usage mixte utilisent de grands panneaux de verre pour attirer le flux de clients et réduire les coûts de chauffage, de ventilation et de climatisation (CVC). Les marchés publics se concentrent sur les fournisseurs proposant des solutions groupées, notamment les normes de sécurité de la Publicly Available Specification (PAS) 24, les notes A du British Fenestration Rating Council (BFRC) et des garanties de 30 ans, simplifiant le processus d'appel d'offres. Dans les rénovations résidentielles, la demande varie selon le niveau de revenus : les logements subventionnés optent généralement pour un double vitrage économique, tandis que les propriétaires à revenus moyens passent au triple vitrage et aux unités de vitrage isolant sous vide (VIG) pour des économies d'énergie pouvant augmenter la valeur de revente des propriétés de 5 à 8 %. Ces exigences variées garantissent une demande constante dans tous les segments d'utilisation finale, renforçant le marché des fenêtres à vitrage isolant.

Analyse géographique

L'Europe représentait 37,21 % du chiffre d'affaires projeté pour 2025, portée par des mandats d'énergie quasi nulle qui ont porté la pénétration du triple vitrage à plus de 60 % dans les nouvelles constructions résidentielles. La demande de rénovation est également significative, avec des unités à triple vitrage ultra-minces remplaçant les fenêtres des années 1970 au Royaume-Uni et en Allemagne sans nécessiter de modifications de cadre. Cela réduit les pertes de chaleur de 45 % et ouvre droit aux incitations gouvernementales. L'investissement de 14 milliards EUR (16,39 milliards USD) de Saint-Gobain pour convertir les fours en France et étendre les capacités en Égypte soutient l'approvisionnement des marchés européens et nord-africains. L'Europe du Sud affiche une adoption plus lente en raison de climats plus doux, mais les bureaux certifiés par la méthode d'évaluation environnementale du Building Research Establishment (BREEAM) dans des villes comme Madrid et Milan continuent de spécifier un vitrage haute performance pour obtenir des primes locatives.

La région Asie-Pacifique devrait croître à un taux de croissance annuel composé (CAGR) de 6,77 %, soutenue par les subventions de rénovation de la Chine, le pipeline de développement métropolitain de 1,2 million d'unités de l'Inde et l'essor des condominiums de grande hauteur au Vietnam, renforcé par la nouvelle usine de fabrication de Fuyao. Dans les villes chinoises de premier rang, les unités à triple vitrage avec revêtements à faible émissivité (Low-E) sont standard, tandis que les villes de troisième rang optent pour le double vitrage à bord chaud. Le Japon et la Corée du Sud accordent des subventions pour le triple vitrage dans les régions plus froides, les promoteurs de condominiums à Séoul mettant en avant les valeurs U des fenêtres dans leurs supports de vente. Les marchés de l'Association des nations de l'Asie du Sud-Est (ASEAN) font face à des défis liés à la durabilité des joints de bord dans les climats chauds et humides, mais adoptent des technologies de double joint et d'espaceurs dessiccants pour améliorer la durée de vie.

L'Amérique du Nord a renforcé ses codes de construction avec le Title 24-2025 et les normes 2025 de New York, qui éliminent le simple vitrage des spécifications autorisées et stimulent les mises à niveau dans l'immobilier commercial. L'offre intérieure est renforcée par l'usine VacuMax de Vitro et l'expansion de Fuyao en Illinois, réduisant la dépendance aux importations asiatiques et atténuant les impacts tarifaires. Au Mexique, le double vitrage est couramment installé dans les villes frontalières présentant d'importantes variations de température diurnes, tandis que les tours certifiées Leadership in Energy and Environmental Design (LEED) à Mexico préfèrent les unités à triple vitrage. L'adoption en Amérique du Sud est concentrée au Brésil et en Argentine, où des coûts de financement élevés limitent la croissance, bien que les programmes de logement gouvernementaux apportent un certain soutien. Le Moyen-Orient se concentre sur les spécifications de vitrage pour des projets à grande échelle comme NEOM et les développements de la mer Rouge, qui nécessitent des joints de qualité marine et des revêtements à faible émissivité (Low-E) pour résister à des températures extrêmes allant jusqu'à 50 °C. En Afrique subsaharienne, les considérations de coût restent un facteur clé, les tours de bureaux urbaines utilisant principalement le double vitrage pour équilibrer coût et performance.

Paysage concurrentiel

Le marché des fenêtres à vitrage isolant est modérément fragmenté. Les grands acteurs mondiaux, notamment Saint-Gobain, AGC Inc., NSG Group et Guardian Industries, représentent la majorité de la production de verre flotté. Ces entreprises utilisent une intégration de la mine au revêtement pour gérer les fluctuations des coûts des matières premières. Saint-Gobain a introduit des fours hybrides électrique-hydrogène, qui réduisent l'intensité carbone jusqu'à 40 %, permettant à leurs produits de bénéficier des crédits de carbone incorporé Leadership in Energy and Environmental Design (LEED) et de se conformer aux prochains tarifs du mécanisme d'ajustement carbone aux frontières de l'Union européenne (MACF UE). AGC s'apprête à lancer sa ligne FINEO en Belgique à mi-2026, offrant un verre isolant sous vide (VIG) avec une performance thermique de 0,4 W/m²K à une prime de prix de 15 à 20 % par rapport au triple vitrage, ciblant spécifiquement les rénovations patrimoniales contraintes par la profondeur des cadres. Pendant ce temps, Xinyi diversifie ses opérations avec une usine de 386 millions USD en Arabie Saoudite et une installation de 700 millions USD en Égypte, visant à atténuer l'impact du ralentissement du marché immobilier chinois et à étendre sa présence au Moyen-Orient et en Afrique.

L'intégration du verre intelligent devient un domaine de concurrence significatif. SageGlass a réalisé 1 700 projets électrochromiques, tandis que PatSnap a identifié 25 557 brevets mondiaux liés au vitrage dynamique. Cette évolution met en évidence une transition des métriques de performance thermique statique vers des solutions activées par l'Internet des objets (IoT) qui améliorent le confort et optimisent la lumière du jour. Les technologies de verre isolant sous vide (VIG), telles que V-Glass, réduisent les disparités de coûts et gagnent du terrain dans les applications patrimoniales et de grande hauteur, où le poids et l'épaisseur sont des contraintes critiques. Cependant, l'adoption de systèmes d'inspection activés par l'intelligence artificielle (IA), qui améliorent les rendements de production, a augmenté les besoins en capital à environ 5 millions USD par ligne de production. Cette tendance profite aux grandes entreprises bien capitalisées tout en poussant les fabricants plus petits vers la consolidation.

Leaders du secteur des fenêtres à vitrage isolant

Saint-Gobain

AGC Inc.

Guardian Industries

NSG Group

CARDINAL GLASS INDUSTRIES, INC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Xinyi Glass a conclu un accord de 386 millions USD avec l'Autorité saoudienne pour les villes industrielles et les zones technologiques (MODON) d'Arabie Saoudite pour établir une nouvelle usine de fabrication de verre flotté et de verre à faible émissivité (Low-E) couvrant 350 000 m². L'installation vise à soutenir la production de fenêtres à vitrage isolant pour les marchés locaux et d'exportation.

- Janvier 2026 : AGC Inc. a annoncé le lancement de sa ligne de verre isolant sous vide (VIG) FINEO en Belgique au deuxième trimestre 2026, avec une capacité de production annuelle de 500 000 mètres carrés et une valeur U cible de 0,4 W/m²K, conçue pour améliorer l'efficacité énergétique des fenêtres à vitrage isolant dans le cadre des initiatives européennes de zéro émission nette.

Périmètre du rapport mondial sur le marché des fenêtres à vitrage isolant

Une fenêtre à vitrage isolant est composée de deux ou plusieurs panneaux de verre séparés par un espaceur et scellés pour créer un espace rempli d'air stagnant ou de gaz inerte. Cette conception forme une barrière thermique, réduisant le transfert de chaleur pour maintenir les températures intérieures en hiver comme en été. Elle contribue également à la réduction du bruit et prévient la condensation.

Le marché des fenêtres à vitrage isolant est segmenté par type de vitrage, matériau de cadre de fenêtre, application et géographie. Par type de vitrage, le marché est segmenté en double vitrage, triple vitrage et autres types (quadruple, vitrage isolant sous vide). Par matériau de cadre de fenêtre, le marché est segmenté en uPVC, aluminium, bois, composite et autres matériaux (fibre de verre, acier). Par application, le marché est segmenté en résidentiel, bâtiments commerciaux, installations industrielles, institutionnel et infrastructures publiques, et autres applications (commerce de détail, usage mixte). Le rapport couvre également la taille du marché et les prévisions pour les fenêtres à vitrage isolant dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Double vitrage |

| Triple vitrage |

| Autres types (quadruple, vitrage isolant sous vide) |

| uPVC |

| Aluminium |

| Bois |

| Composite |

| Autres matériaux (fibre de verre, acier) |

| Résidentiel |

| Bâtiments commerciaux |

| Installations industrielles |

| Institutionnel et infrastructures publiques |

| Autres applications (commerce de détail, usage mixte) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de vitrage | Double vitrage | |

| Triple vitrage | ||

| Autres types (quadruple, vitrage isolant sous vide) | ||

| Par matériau de cadre de fenêtre | uPVC | |

| Aluminium | ||

| Bois | ||

| Composite | ||

| Autres matériaux (fibre de verre, acier) | ||

| Par application | Résidentiel | |

| Bâtiments commerciaux | ||

| Installations industrielles | ||

| Institutionnel et infrastructures publiques | ||

| Autres applications (commerce de détail, usage mixte) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des fenêtres à vitrage isolant ?

La taille du marché des fenêtres à vitrage isolant était évaluée à 15,51 milliards USD en 2025 et devrait croître de 16,40 milliards USD en 2026 pour atteindre 21,65 milliards USD d'ici 2031, à un CAGR de 5,72 % durant la période de prévision (2026-2031).

Quelle région est appelée à croître le plus rapidement dans le domaine des fenêtres à vitrage isolant ?

L'Asie-Pacifique est positionnée pour la croissance la plus rapide avec un CAGR de 6,77 % jusqu'en 2031, grâce à d'importants programmes de rénovation et de logement.

Quel type de vitrage gagne le plus d'élan ?

Les unités sous vide et quadruples sont les plus en croissance, enregistrant un CAGR de 6,57 % à mesure que les mandats de zéro émission nette exigent des valeurs U inférieures à 0,5 W/m²K.

Comment les fabricants font-ils face aux pénuries de main-d'œuvre ?

Les leaders du marché déploient des systèmes d'inspection et de robotique pilotés par l'intelligence artificielle (IA) qui portent les rendements au-dessus de 95 %, mais nécessitent 2 à 5 millions USD par ligne automatisée.

Dernière mise à jour de la page le: