Taille et Part du Marché des Portes et Fenêtres Composites

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.20 Milliards de dollars |

| Taille du Marché (2031) | 1.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Portes et Fenêtres Composites par Mordor Intelligence

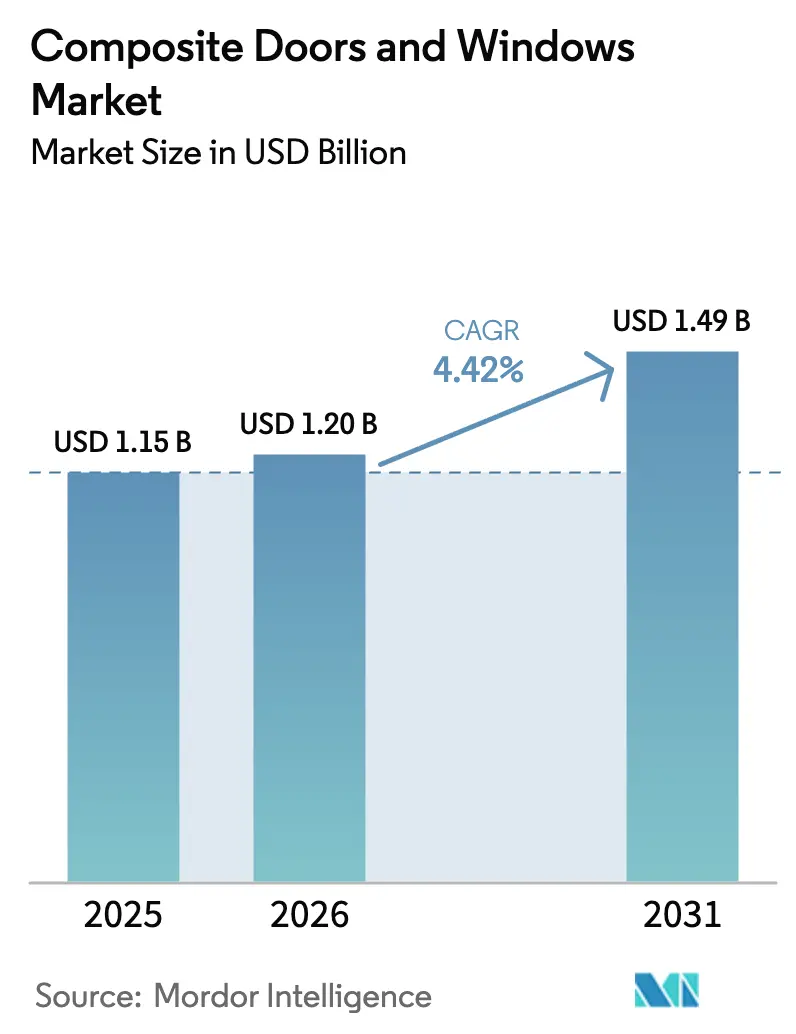

La taille du marché des portes et fenêtres composites devrait passer de 1,15 milliard USD en 2025 à 1,20 milliard USD en 2026 et devrait atteindre 1,49 milliard USD d'ici 2031 à un TCAC de 4,42 % sur la période 2026-2031.

Des réglementations thermiques renforcées, la tarification du risque climatique par les assureurs et la préférence des constructeurs pour des cadres nécessitant peu d'entretien détournent la demande de l'aluminium et du vinyle traditionnels vers des alternatives composites, qui offrent une haute résistance et une très faible conductivité thermique. L'Europe devrait représenter la plus grande part des revenus d'ici 2025, mais la croissance en Asie-Pacifique s'accélère en raison de l'essor des usines de façades hors site et de réglementations énergétiques plus strictes. Le plastique renforcé de verre (PRV) continue de dominer en Amérique du Nord, exposée aux ouragans, où les cadres homologués aux impacts offrent des réductions significatives sur les primes d'assurance contre les tempêtes. Le polymère renforcé de fibres (PRF) connaît une croissance rapide, car les résines d'origine biosourcée réduisent le carbone incorporé tout en maintenant les normes de sécurité incendie. L'intensité concurrentielle s'accroît avec l'intégration verticale et l'innovation matériaux, comme en témoignent l'acquisition de PGT Innovations par Masonite et la consolidation de quatre marques de portes britanniques par Eurocell. Sur le plan réglementaire, la directive européenne sur la performance énergétique des bâtiments et les subventions à la rénovation en Allemagne, en France et au Royaume-Uni accélèrent les cycles de remplacement, tandis que les crédits d'impôt fédéraux américains allant jusqu'à 600 USD par ouverture stimulent la demande pour les produits ENERGY STAR les plus efficaces.

Points Clés du Rapport

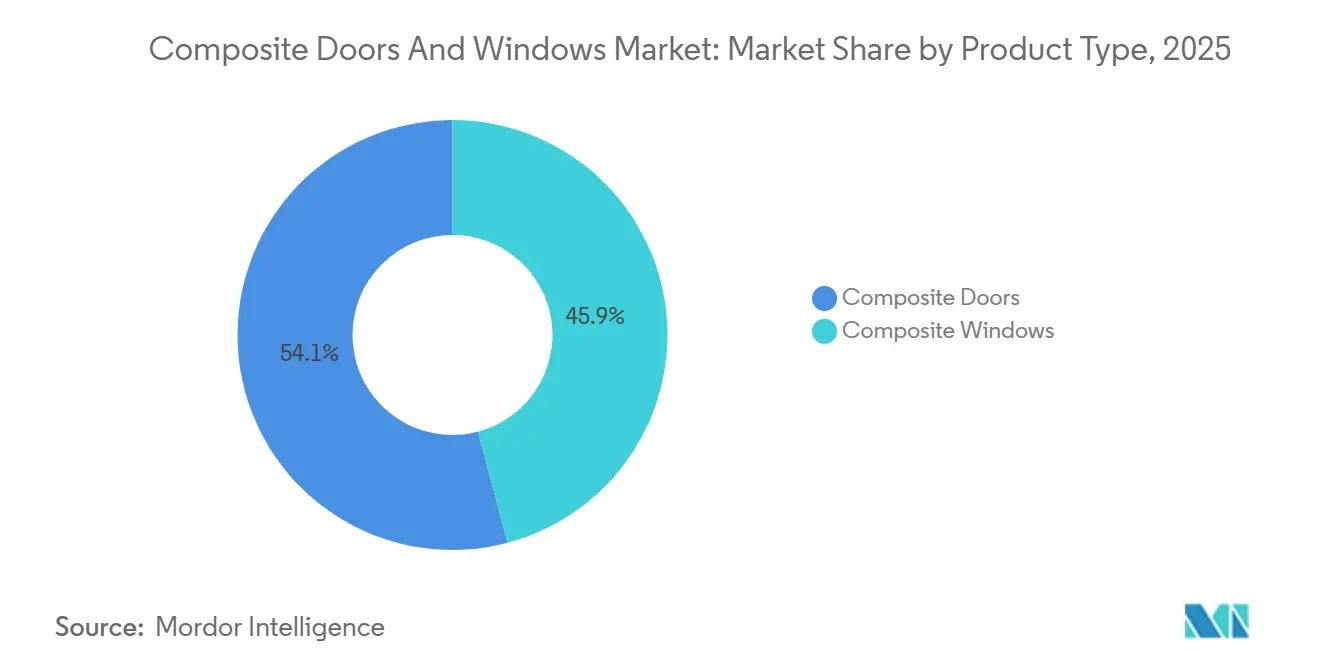

- Par type de produit, les portes composites ont représenté 54,11 % de la part du marché des portes et fenêtres composites en 2025, tandis que les fenêtres composites devraient croître à un TCAC de 4,81 % jusqu'en 2031.

- Par type de matériau, le plastique renforcé de verre (PRV) a détenu 67,71 % de la part du marché des portes et fenêtres composites en 2025, tandis que le polymère renforcé de fibres (PRF) devrait enregistrer le TCAC le plus élevé de 4,65 % jusqu'en 2031.

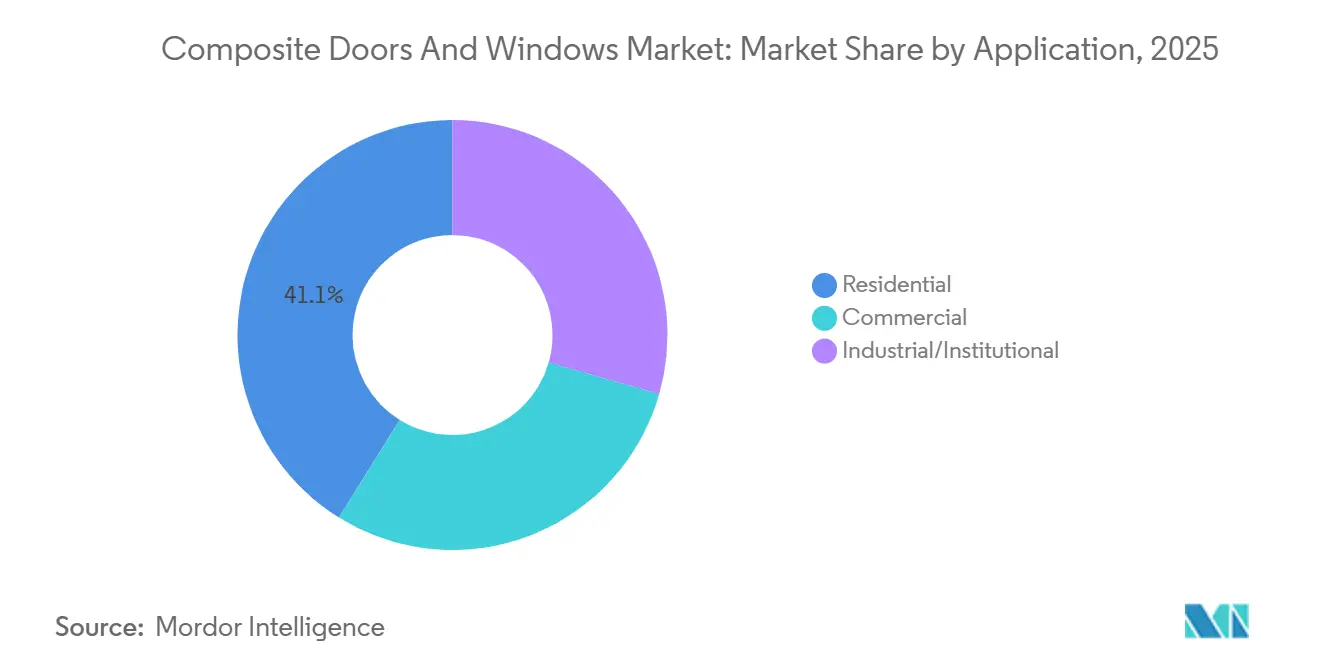

- Par application, le segment résidentiel a représenté 41,14 % de la part du marché des portes et fenêtres composites en 2025, tandis que le segment commercial devrait enregistrer le TCAC le plus élevé de 4,97 % jusqu'en 2031.

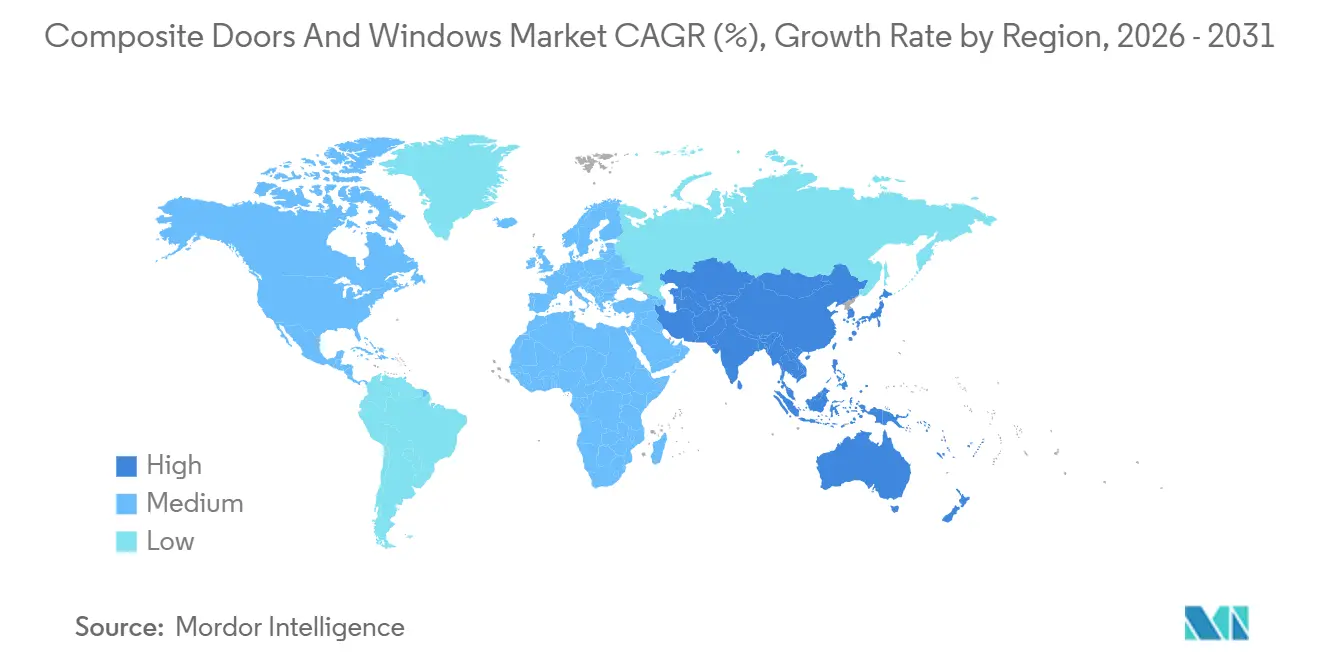

- Par géographie, l'Europe a généré 43,24 % de la part du marché des portes et fenêtres composites en 2025, mais l'Asie-Pacifique devrait se développer à un TCAC de 5,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Portes et Fenêtres Composites

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'enveloppes de bâtiments écoénergétiques | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Faible entretien et durabilité supérieure des composites | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Essor des usines de façades modulaires dans les pays émergents d'Asie-Pacifique | +0.8% | Cœur APAC, extension vers MEA | Moyen terme (2-4 ans) |

| Réductions de primes d'assurance pour les cadres PRV homologués aux ouragans | +0.6% | Amérique du Nord (États côtiers, Floride) | Court terme (≤ 2 ans) |

| Cadres composites prêts pour le vitrage intelligent | +0.5% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Enveloppes de Bâtiments Écoénergétiques

Des codes de construction plus stricts dans les grandes économies imposent des valeurs U et des coefficients de gain de chaleur solaire plus faibles, faisant des cadres composites un choix privilégié. Par exemple, la Chine limite les ratios fenêtre/mur à 20-35 % et plafonne les valeurs U à 1,5-2,0 W/m²·K, conformément à[1]Ministère du Logement et du Développement Urbain-Rural, "Code JGJ 26-2018 pour la conception de l'efficacité énergétique," mohurd.gov.cn. La NCC 2022 australienne exige des valeurs U de vitrage aussi basses que 3,8 W/m²·K, ainsi qu'un étiquetage obligatoire selon le Système de notation énergétique des fenêtres. La directive européenne révisée sur la performance énergétique des bâtiments impose des certifications EPC C pour les bâtiments publics et non résidentiels d'ici 2030, stimulant les activités de rénovation profonde. Les profilés composites intégrant des aérogels et des panneaux d'isolation sous vide, avec des conductivités thermiques inférieures à 0,020 W/m·K, offrent un amortissement par changement de phase qui réduit les charges CVC et répond aux objectifs de valeur U de la maison passive de 0,8 W/m²·K. En Floride, le code du bâtiment impose des facteurs U ne dépassant pas 0,32, encourageant les promoteurs à adopter des cadres PRV et PRF conformes aux normes ASHRAE 90.1-2022 et IECC.

Faible Entretien et Durabilité Supérieure des Composites

Les cadres en PRV et en composite bois-plastique (CBP) résistent à la pourriture, à la corrosion et à la dégradation par les ultraviolets, éliminant le besoin de repeinture courant avec le bois et prévenant l'oxydation observée dans l'aluminium. Le Fibrex d'Andersen, qui combine des fibres de bois récupérées avec un polymère vinylique, a dépassé 10 millions d'unités vendues et a réalisé une amélioration de 8 % du rendement d'extrusion grâce à des mises à niveau robotiques. Rehau incorpore jusqu'à 86 % de contenu recyclé, détournant 70 000 tonnes de matériaux annuellement et économisant 100 000 tonnes de CO₂. La technologie de pigment SunShield de Deceuninck minimise la décoloration des cadres sombres exposés à des niveaux élevés d'UV. Des essais académiques avec des stratifiés bio-hybrides lin-carbone ont montré une rigidité 24 % plus élevée par rapport aux pièces en carbone pur, indiquant un potentiel pour les applications architecturales.

Essor des Usines de Façades Modulaires dans les Pays Émergents d'Asie-Pacifique

Des usines automatisées en Inde et en Chine produisent des panneaux composites finis prêts pour l'installation sur site, réduisant les besoins en main-d'œuvre et les délais de projet. L'installation de 40 acres de Modulex Global près de Mumbai fabrique jusqu'à 300 000 m² de façades unitisées par an avec des tolérances de ±1 mm. Interarch a investi 70 crores INR (environ 8,4 millions USD) dans le Gujarat pour atteindre un débit annuel de 40 000 tonnes pour les modules de murs-rideaux composites. Ces usines utilisent le routage CNC et l'insertion robotique du verre, minimisant les reprises sur site, qui peuvent ajouter 15 à 25 % aux coûts des murs construits sur place. Les incitations provinciales dans le Guangdong et le Jiangsu promeuvent cette approche industrialisée dans le cadre du 14e Plan quinquennal de la Chine.

Réductions de Primes d'Assurance pour les Cadres PRV Homologués aux Ouragans

Les fenêtres et portes certifiées anti-impact offrent aux propriétaires de Floride des réductions d'assurance contre les tempêtes allant de 10 à 45 %, certains cas atteignant 68 % lorsqu'elles sont combinées avec des améliorations de toiture. Le programme My Safe Florida Home rembourse les coûts d'inspection et de rénovation, réduisant les périodes de retour sur investissement à moins de trois ans. Les cadres PRV certifiés selon les normes ASTM E1996 et E1886 absorbent les impacts de débris sans se briser, surpassant le verre trempé et le vinyle lors des tests côtiers. Les États voisins du Golfe et de l'Atlantique introduisent des incitations similaires à mesure que la fréquence des tempêtes augmente.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sensibilisation limitée des installateurs dans les régions en développement | -0.4% | Marchés en développement en APAC, Amérique latine, MEA | Long terme (≥ 4 ans) |

| Étiquetage ambigu de l'empreinte carbone pour les cadres CBP hybrides | -0.2% | UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Mandats anticipés de résines sans PFAS augmentant les coûts de formulation | -0.3% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation Limitée des Installateurs dans les Régions en Développement

Les cadres composites nécessitent des techniques spécialisées d'ancrage, de solins et d'étanchéité, mais la formation certifiée est limitée en dehors de l'Amérique du Nord et de l'Europe. Le programme InstallationMasters de la FGIA n'est disponible qu'en anglais et en espagnol et nécessite une expérience préalable sur le terrain, limitant l'adoption dans des régions comme l'Inde, l'Indonésie et l'Afrique subsaharienne. Les réclamations de garantie sont 30 à 50 % plus élevées dans les zones où les techniques d'installation appropriées ne sont pas suivies, ce qui affecte les marges des fabricants et la confiance des consommateurs. Bien que des entreprises comme Modulex et Interarch intègrent des équipes d'installation dans leurs usines, cette approche n'est pas évolutive pour les écosystèmes fragmentés de petits sous-traitants. Les outils de réalité augmentée ont amélioré la compréhension, Andersen signalant une augmentation de 25 % du taux de conversion des prospects, mais les barrières linguistiques et l'accès inégal aux smartphones limitent leur efficacité dans les marchés ruraux.

Mandats de Résines Sans PFAS Augmentant les Coûts de Formulation

Sept États américains et l'Union européenne éliminent progressivement les substances per- et polyfluoroalkylées (PFAS) dans les produits de construction, imposant des seuils de fluor organique total de 50 à 100 ppm à partir de 2026[2]Agence européenne des produits chimiques, "Proposition de restriction des PFAS," echa.europa.eu. Le retrait planifié de 3M de la production de PFAS d'ici fin 2025 restreint l'approvisionnement en additifs améliorant la stabilité UV, obligeant les fabricants de résines à adopter des chimies siloxane ou biosourcées plus coûteuses. Ces alternatives sont 20 à 40 % plus chères et ont des temps de durcissement plus lents. Les premiers adoptants comme Rehau ont introduit ARTEVO TERRA, un PVC d'origine biosourcée qui réduit les émissions de CO₂ dans la couche supérieure d'environ 90 %, positionnant la conformité comme une caractéristique premium. Les fabricants font face au défi d'absorber ces coûts d'intrants plus élevés ou de les répercuter sur les consommateurs, réduisant potentiellement l'écart de prix avec le vinyle et l'aluminium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Fenêtres s'Accélèrent à Mesure que les Cycles de Rénovation se Raccourcissent

Les portes composites ont représenté 54,11 % des revenus de 2025, mais la taille du marché des portes et fenêtres composites pour les fenêtres composites devrait croître à un TCAC de 4,81 % jusqu'en 2031, dépassant le taux de croissance des portes. En Amérique du Nord, les propriétaires remplacent les fenêtres tous les 15 à 20 ans contre 25 à 30 ans pour les portes. De plus, les remises allemandes et françaises allant jusqu'à 60 000 EUR par logement et 100 EUR par fenêtre entraînent des périodes de retour sur investissement plus rapides. Les critères ENERGY STAR les plus efficaces avec des facteurs U ≤ 0,22 continuent de soutenir le positionnement premium.

Le système coulissant SLINOVA X de Rehau avec un vantail de 32 mm est conçu pour les portes de balcon en Europe, tandis que la gamme élargie 100 Series d'Andersen a dépassé 10 millions d'unités vendues, mettant en évidence les avantages d'échelle. Deceuninck et Alpen ont introduit des fenêtres triple vitrage Elegant avec des valeurs U aussi basses que 0,09, répondant aux rénovations électrochromiques. Les portes restent dominantes dans les applications de sécurité et de sortie de secours, avec des options PRV répondant aux normes de sécurité incendie BS 6853 et EN 45545.

Par Type de Matériau : Le PRF Progresse à Mesure que la Réduction du Carbone s'Impose

Le plastique renforcé de verre (PRV) a conservé 67,71 % des revenus en 2025, reflétant son efficacité dans les zones exposées aux ouragans où la part du marché des portes et fenêtres composites bénéficie de réductions d'assurance de 10 à 45 %. Cependant, le polymère renforcé de fibres (PRF) devrait croître à un TCAC de 4,65 % jusqu'en 2031, car les matrices thermoplastiques à fibres continues réduisent le carbone incorporé jusqu'à 88 % tout en répondant aux normes de sécurité incendie EN 45545 HL3.

L'adoption du CBP fait face à des défis en raison d'un étiquetage incohérent du cycle de vie. Une étude de 2024 a révélé que les anciens facteurs d'émission sous-estimaient les impacts du CBP de 30 %, décourageant les prescripteurs LEED et BREEAM. Les fabricants travaillent à obtenir des déclarations environnementales de produits harmonisées pour rétablir la confiance. Les bio-composites utilisant des fibres de chanvre, de jute ou de bambou atteignent des résistances à la traction proches de 178 MPa et résistent à des températures allant jusqu'à 272 °C, mais la capacité d'extrusion reste concentrée en Chine et en Inde.

Par Application : Le Segment Commercial Dépasse le Résidentiel sur la Demande de Murs-Rideaux

Le segment résidentiel a capté 41,14 % des revenus de 2025, soutenu par le pipeline américain d'amélioration de l'habitat de 576 milliards USD. Cependant, la demande commerciale devrait croître à un TCAC de 4,97 % jusqu'en 2031, car les architectes de murs-rideaux spécifient des meneaux en PRF qui offrent une résistance thermique 900 fois supérieure à celle de l'aluminium, réduisant les réclamations liées à la condensation.

La taille du marché des portes et fenêtres composites pour les murs-rideaux commerciaux commande des prix installés de 150 à 300 USD par pied carré contre 40 à 55 USD pour les fenêtres résidentielles typiques, améliorant les marges des fournisseurs. Les réglementations de l'UE exigent que les bâtiments publics atteignent des certifications EPC C d'ici 2030, incitant les propriétaires de bureaux à prioriser les façades haute performance. Les hôpitaux, les écoles et les laboratoires adoptent des portes coupe-feu en PRV qui bloquent la fumée et les gaz toxiques, répondant aux normes BS 476.

Analyse Géographique

L'Europe a contribué à 43,24 % des revenus de 2025, soutenue par de généreux programmes de rénovation tels que les subventions BEG EM allemandes allant jusqu'à 60 000 EUR et des subventions de 20 % pour les mises à niveau de fenêtres. MaPrimeRénov' en France offre 40 à 100 EUR par fenêtre, et le programme ECO4 du Royaume-Uni fournit 5 000 à 15 000 GBP en fonction du revenu du ménage. Même si le Superbonus italien tombe à 70 % en 2024 et est progressivement supprimé, les demandes en attente soutiennent la demande. Le futur Passeport numérique de produit favorisera des données matérielles transparentes, favorisant probablement les systèmes PRF à faible carbone incorporé. La consolidation s'accélère, comme en témoigne l'acquisition du groupe Alunet par Eurocell en 2025 pour accroître la livraison lors de la montée en puissance des subventions de rénovation.

L'Amérique du Nord est portée par l'atténuation des risques liés aux ouragans et les incitations fiscales fédérales. Les réductions d'assurance contre les tempêtes de 10 à 45 % en Floride réduisent les périodes de retour sur investissement des fenêtres PRV à moins de trois ans, tandis que le crédit d'impôt pour l'amélioration de l'efficacité énergétique des logements rembourse jusqu'à 600 USD par ouverture. L'expansion de 420 millions USD d'Andersen à Goodyear, en Arizona, a doublé la capacité Fibrex et réduit les coûts de fret de 15 %, améliorant le service dans les États de l'Ouest. La subvention Maisons plus vertes du Canada fournit 125 à 250 CAD par ouverture, et la reprise du logement dans le corridor Bajío au Mexique stimule l'adoption des composites.

L'Asie-Pacifique affiche le TCAC le plus rapide de 5,21 % jusqu'en 2031, alimenté par la fabrication hors site. La méga-usine de Modulex Global près de Mumbai produit jusqu'à 300 000 m² de façades unitisées par an. Les codes chinois plafonnent les valeurs U à 1,5-2,0 W/m²·K, et son 14e Plan quinquennal cible 350 millions de m² de rénovations, stimulant la demande de cadres haute performance. La NCC 2022 australienne et les révisions à venir de 2025 resserrent les seuils thermiques, tandis que les initiatives de remplacement parasismique du Japon ciblent les structures antérieures à 1981. Une traction précoce mais notable est observée au Brésil, où la reprise du logement est en cours, et en Arabie saoudite, où des méga-projets tels que NEOM spécifient des murs-rideaux composites à faible teneur en carbone.

Paysage Concurrentiel

Le secteur des portes et fenêtres composites reste modérément fragmenté ; les cinq plus grandes entreprises comprennent Andersen, JELD-WEN, Pella, Eurocell Plc et Owens Corning. La dynamique des fusions-acquisitions remodèle le secteur : l'acquisition de PGT Innovations par Masonite pour 3,0 milliards USD en 2024 a créé une plateforme de fenêtres anti-impact avec extrusion, trempe du verre et services d'installation intégrés. Le regroupement de quatre marques de portes britanniques par Eurocell en 2025 élargit l'accès aux canaux de distribution pendant l'accélération des subventions ECO4.

Les investissements à grande échelle sont répandus. Andersen a alloué 420 millions USD pour agrandir son usine en Arizona, réduisant les coûts logistiques de 15 % et augmentant la capacité d'extrusion Fibrex à des niveaux records. Rehau a ouvert de nouvelles lignes de profilés composites en Argentine, au Royaume-Uni et en France pour atténuer les risques tarifaires et localiser les chaînes d'approvisionnement. La technologie représente un levier de gain de parts de marché ; l'application de réalité augmentée pour installateurs d'Andersen a amélioré les taux de conclusion de 25 %, et la robotique a augmenté le rendement d'extrusion de 8 %.

L'innovation se concentre sur les meneaux en PRF et les formulations bio-composites. Le système commercial Innergy AP de Deceuninck offre une amélioration thermique 900 fois supérieure à celle de l'aluminium, tandis que le RAU-INFINIO de Rehau intègre des fibres de verre continues pour l'intégrité structurelle et la recyclabilité totale. Des spécialistes plus petits tels que Plastpro dans les portes d'entrée en fibre de verre et Safestyle dans les fenêtres directes aux consommateurs au Royaume-Uni poursuivent des modèles commerciaux étroitement ciblés qui évitent la concurrence directe avec les géants diversifiés. Les dépôts de brevets signalent également un engagement ; Andersen détient plus de 100 brevets Fibrex actifs, et Rehau étend la protection RAU-INFINIO en Europe et en Amérique du Nord. Le rapport annuel 10-K 2025 de JELD-WEN a révélé un chiffre d'affaires de 3,211 milliards USD mais aussi une dépréciation du goodwill de 334,6 millions USD en raison de l'inflation des résines et des dépenses de reformulation sans PFAS.

Leaders du Secteur des Portes et Fenêtres Composites

JELD-WEN, Inc.

Pella Corporation

ANDERSEN CORPORATION

Eurocell Plc

Owens Corning

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Marvin a lancé la Collection Vivid pour répondre à un besoin spécifique du secteur en matière de flexibilité de conception améliorée. Pour y parvenir, Marvin a développé un matériau composite renforcé de fibre de verre exclusif pour les intérieurs de fenêtres, permettant des tailles plus grandes et une esthétique plus épurée et rationalisée.

- Mars 2025 : Eurocell PLC a acquis le groupe Alunet, ajoutant quatre marques de portes composites à son portefeuille. Cette initiative a renforcé sa couverture du marché de la rénovation au Royaume-Uni pendant l'expansion des subventions ECO4.

Portée du Rapport sur le Marché Mondial des Portes et Fenêtres Composites

Les portes et fenêtres composites sont construites à partir de plusieurs matériaux, comportant généralement un noyau en bois combiné avec des peaux en PRV (plastique renforcé de verre), en PVC ou en stratifié. Ces produits sont durables, nécessitent peu d'entretien et sont thermiquement efficaces. Ils offrent une haute sécurité, une résistance supérieure aux intempéries et un transfert thermique réduit par rapport aux alternatives standard, avec une durée de vie nettement plus longue que les options en bois traditionnelles.

Le marché des portes et fenêtres composites est segmenté par type de produit, type de matériau, application et géographie. Par type de produit, le marché est segmenté en portes composites et fenêtres composites. Par type de matériau, le marché est segmenté en plastique renforcé de verre (PRV), composite bois-plastique (CBP), polymère renforcé de fibres (PRF) et autres types de matériaux (carbone, bio-composite). Par application, le marché est segmenté en résidentiel, commercial et industriel/institutionnel. Le rapport couvre également la taille du marché et les prévisions pour les portes et fenêtres composites dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Portes Composites |

| Fenêtres Composites |

| Plastique Renforcé de Verre (PRV) |

| Composite Bois-Plastique (CBP) |

| Polymère Renforcé de Fibres (PRF) |

| Autres Types de Matériaux (Carbone, Bio-composite) |

| Résidentiel |

| Commercial |

| Industriel/Institutionnel |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Portes Composites | |

| Fenêtres Composites | ||

| Par Type de Matériau | Plastique Renforcé de Verre (PRV) | |

| Composite Bois-Plastique (CBP) | ||

| Polymère Renforcé de Fibres (PRF) | ||

| Autres Types de Matériaux (Carbone, Bio-composite) | ||

| Par Application | Résidentiel | |

| Commercial | ||

| Industriel/Institutionnel | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des portes et fenêtres composites ?

Le marché des portes et fenêtres composites s'élève à 1,20 milliard USD en 2026 et devrait atteindre 1,49 milliard USD d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 5,21 % jusqu'en 2031, le plus rapide de toutes les régions, porté par les usines de façades modulaires et des codes énergétiques plus stricts.

Quel type de produit domine les ventes mondiales en 2025 ?

Les portes composites ont représenté 54,11 % des revenus de 2025, bien que les fenêtres composites se développent plus rapidement.

Pourquoi les cadres PRV sont-ils répandus en Amérique du Nord ?

Les cadres PRV répondent à des homologations d'impact strictes qui permettent aux propriétaires de bénéficier de réductions d'assurance contre les ouragans de 10 à 45 %, réduisant les périodes de retour sur investissement à moins de trois ans.

Dernière mise à jour de la page le: