Taille et part du marché du verre de contrôle solaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Volume du Marché (2025) | 12.86 Millions de tonnes |

| Volume du Marché (2030) | 19.30 Millions de tonnes |

| Taux de croissance (2025 - 2030) | 8.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre de contrôle solaire par Mordor Intelligence

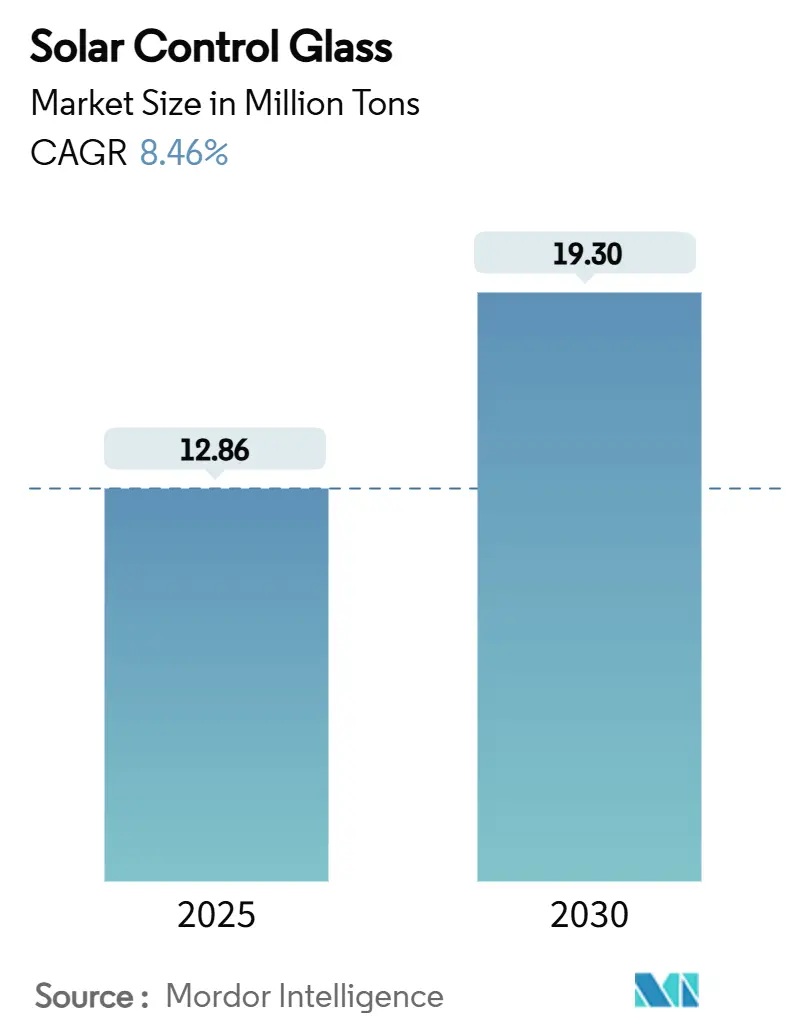

La taille du marché du verre de contrôle solaire est estimée à 12,86 millions de tonnes en 2025 et devrait atteindre 19,30 millions de tonnes d'ici 2030, à un CAGR de 8,46 % durant la période de prévision (2025-2030). La demande portée par les politiques publiques, l'évolution architecturale vers des façades haute performance et les améliorations technologiques des lignes de revêtement par pulvérisation cathodique font passer ce vitrage spécialisé du statut d'option à celui de spécification par défaut. La croissance urbaine rapide en Asie et l'intensification des activités de rénovation en Europe et en Amérique du Nord élargissent la base adressable, tandis que l'électrification des véhicules ouvre un débouché supplémentaire à croissance rapide pour le verre à faible émissivité et à réflexion infrarouge. Les producteurs établis défendent leurs parts grâce à l'intégration verticale et à l'automatisation au niveau des lignes qui réduisent les taux de défauts, même si les nouveaux entrants dans l'électrochromique se taillent des niches premium. Le risque d'approvisionnement est atténué par de nouvelles capacités en Malaisie et en Inde, rééquilibrant l'orientation régionale qui favorisait autrefois une poignée d'usines de verre flotté chinoises.

Principaux enseignements du rapport

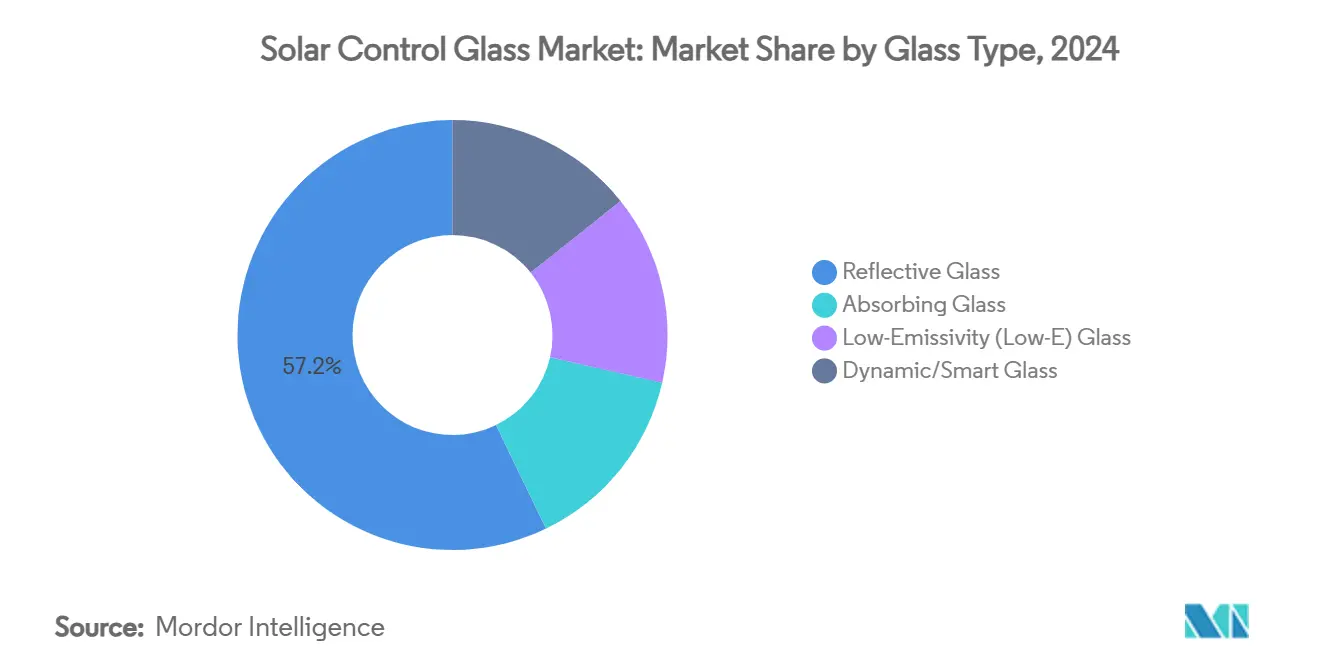

- Par type de verre, le verre réfléchissant a dominé avec 57,16 % de la part du marché du verre de contrôle solaire en 2024 ; le segment progresse également à un CAGR de 9,45 % jusqu'en 2030.

- Par type de revêtement, la technologie à revêtement doux a représenté 68,37 % de la taille du marché du verre de contrôle solaire en 2024, surpassant le revêtement dur avec un CAGR de 9,59 %.

- Par application, les façades de bâtiments et les murs-rideaux ont capté 46,18 % des revenus en 2024 et devraient croître à un CAGR de 9,81 % jusqu'en 2030.

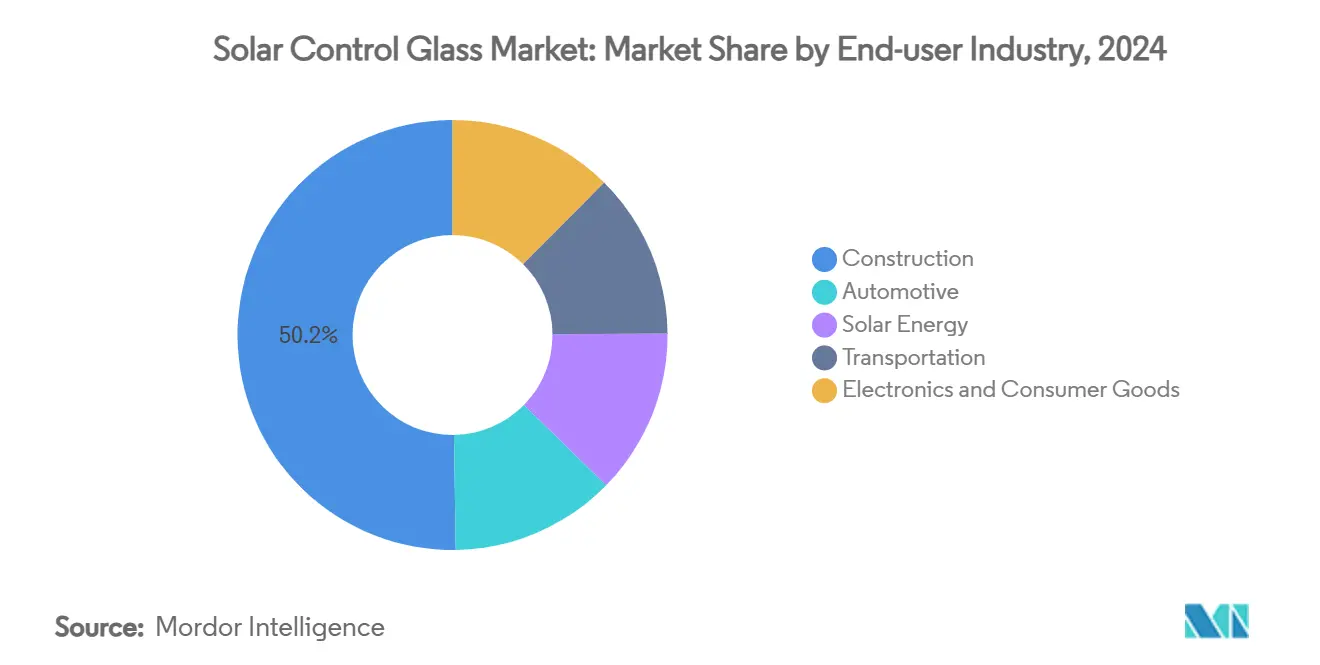

- Par secteur d'utilisation finale, le secteur de la construction a représenté 50,24 % de la taille du marché du verre de contrôle solaire en 2024 et progresse à un CAGR de 9,86 %.

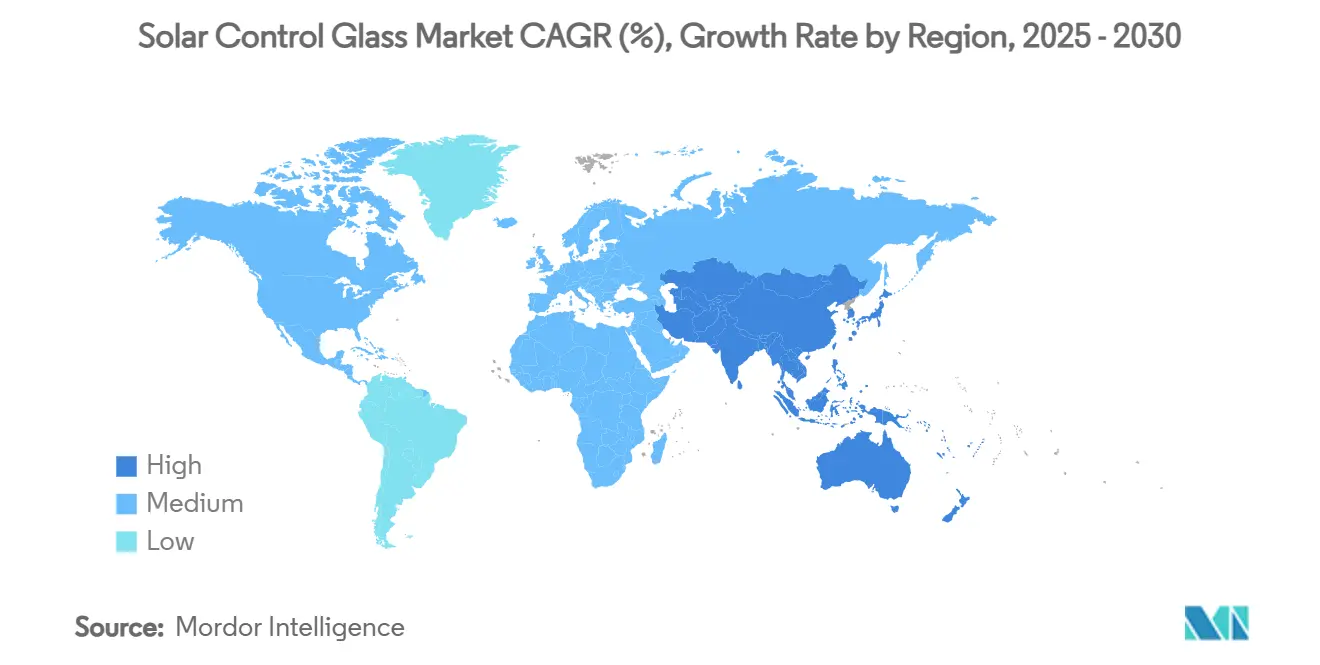

- Par géographie, l'Asie-Pacifique détenait une part de 40,43 % en 2024 ; la région devrait accélérer à un CAGR de 9,72 % jusqu'en 2030.

Tendances et perspectives mondiales du marché du verre de contrôle solaire

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vitrage automobile pour la gestion thermique de l'habitacle | +2.1% | Orientation mondiale vers l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Réglementations plus strictes en matière d'efficacité énergétique pour les enveloppes de bâtiments | +2.8% | Amérique du Nord et UE, Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Essor de la construction dans les économies émergentes | +1.9% | Cœur Asie-Pacifique, retombées vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Intégration avec les systèmes BIPV | +1.2% | Europe et Amérique du Nord, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées dans le teintage dynamique et les revêtements électrochromiques | +0.8% | Projets premium mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante dans le vitrage automobile pour la gestion thermique de l'habitacle

La surface vitrée des véhicules électriques augmente à chaque nouvelle génération de modèles, les équipementiers cherchant à maximiser la visibilité et la liberté de design. Les panneaux à faible émissivité et à réflexion infrarouge remplacent désormais les toits en tôle, réduisant la consommation du système de climatisation et augmentant l'autonomie ; le nano-film de Hyundai affiche une baisse de température intérieure de 12,5 °C sans sacrifier 70 % de la lumière visible. Les opérateurs de flottes valident cet avantage : une réduction de 15 à 20 % de la consommation énergétique du système de climatisation se traduit par des économies notables de carburant ou de batterie pour les camions et les bus. Les pare-brise chauffants à revêtement métallique combinent dégivrage et contrôle solaire, justifiant un tarif d'option premium que les acheteurs de voitures de luxe et de véhicules électriques à batterie acceptent volontiers. Les modules de capteurs pour véhicules autonomes intégrés dans les couches de feuilleté apportent une valeur supplémentaire et s'alignent sur les règles réglementaires de visibilité. L'Asie assemblant plus de la moitié des véhicules électriques mondiaux, le marché du verre de contrôle solaire bénéficie d'un moteur de croissance automobile fiable.

Réglementations plus strictes en matière d'efficacité énergétique pour les enveloppes de bâtiments

L'IECC 2024 a réduit les facteurs U admissibles pour le vitrage vertical de jusqu'à 17 % par rapport au cycle précédent, obligeant les constructeurs à passer du verre flotté clair aux unités revêtues dans pratiquement toutes les zones climatiques américaines. Le Title 24 de la Californie va plus loin, reconnaissant le vitrage chromogène comme crédit de conformité, une évolution reprise par la Directive UE 2024/1275 qui cite des objectifs de bâtiments à émissions nulles d'ici 2050[1]Parlement européen, "Directive 2024/1275," eur-lex.europa.eu . Ces codes intègrent des garde-fous qui empêchent les compromis avec les systèmes mécaniques, faisant du verre haute performance un poste non négociable. Les fabricants capables de fournir des métriques optiques et thermiques cohérentes dans toutes les zones climatiques bénéficient d'une préférence à la prescription, tandis que les lignes de revêtement dur traditionnelles font face à l'obsolescence. Des cycles réglementaires courts cimentent une dynamique de remplacement accélérée, soutenant le marché du verre de contrôle solaire même lors des ralentissements de la construction.

Essor des activités de construction dans les économies émergentes

L'urbanisation maintient l'Asie-Pacifique au centre de la demande en nouvelles constructions. L'Inde seule prévoit de tripler les revenus liés au verre pour un producteur de premier plan d'ici 2035, à mesure que les capacités locales de verre flotté et de revêtement se développent. La Thaïlande, le Vietnam et l'Indonésie allouent des budgets d'infrastructure qui stimulent les démarrages de tours de grande hauteur où la fraction vitrée atteint 70 % de la surface de l'enveloppe. Des projets emblématiques au Moyen-Orient, tels que la Bibliothèque Mohammed Bin Rashid, déploient des façades électrochromiques pour protéger les intérieurs tout en atteignant les objectifs LEED.

Intégration avec les systèmes photovoltaïques intégrés au bâtiment (BIPV)

Les concentrateurs à base de luminophores et les films minces bifaciaux augmentent le rendement électrique de 25 à 30 % tout en préservant des vues dégagées. Une étude suisse enregistre des résultats de rénovation à énergie positive allant jusqu'à 122 % avec des façades BIPV colorées, offrant un TRI de 5,3 à 5,9 % sur 18 ans. Les architectes insistent sur une esthétique neutre ; les empilements de revêtements sont désormais ajustés pour masquer les bus-barres photovoltaïques, élargissant l'acceptation pour l'intégration en mur-rideau. Des contrôles intelligents équilibrent la suppression des apports de chaleur et la production d'énergie, transformant les façades en peaux génératrices dynamiques qui élargissent le périmètre du marché du verre de contrôle solaire.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé par rapport au verre flotté conventionnel | -1.8% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Sensibilisation limitée dans les régions sous-développées | -1.1% | Afrique subsaharienne, parties de l'Asie et de l'Amérique latine | Moyen terme (2-4 ans) |

| Défis réglementaires liés au recyclage et à la fin de vie | -0.7% | Europe et Amérique du Nord, extension mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport au verre flotté conventionnel

Les unités revêtues de qualité Solarban ajoutent 5 à 7 % aux budgets de façade installés, un écart qui s'amplifie sur les mégaprojets malgré les économies sur le cycle de vie. Le verre électrochromique multiplie cette prime, décourageant les offres axées sur le premier coût, notamment dans les constructions publiques où le prix le plus bas l'emporte. Les lignes de pulvérisation cathodique coûtent des centaines de millions et fonctionnent avec des mélanges de campagnes plus étroits que les cuves de verre flotté génériques, limitant la marge d'amortissement. Tant que l'échelle ne réduit pas le coût des modules, le marché du verre de contrôle solaire se bifurquera entre les économies développées axées sur la performance et les régions émergentes axées sur la valeur.

Sensibilisation limitée dans les régions sous-développées

La prescription repose souvent sur des entrepreneurs peu familiarisés avec la modélisation énergétique, maintenant le verre flotté clair en position dominante. Peu de laboratoires locaux en Afrique ou dans les petites économies asiatiques peuvent certifier les revêtements selon les protocoles chaud-humide, augmentant le risque à l'importation et freinant l'adoption. Les programmes de formation se concentrent en Europe et aux États-Unis, créant des lacunes de connaissances précisément là où le gain solaire est le plus intense. La tradition vernaculaire historique qui favorise la maçonnerie plutôt que le vitrage ralentit davantage l'adoption. Les règles de passation de marchés publics qui ignorent le coût du cycle de vie renforcent le statu quo, retardant la diffusion complète du marché du verre de contrôle solaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de verre : la dominance du verre réfléchissant fait évoluer le marché

Les panneaux réfléchissants détenaient une part de 57,16 % en 2024 et affichent toujours le CAGR le plus rapide à 9,45 %, car les ingénieurs continuent d'empiler des couches d'argent qui poussent la neutralité visible tout en réfléchissant plus de 50 % du proche infrarouge. Cette dynamique ancre le marché du verre de contrôle solaire même si le verre à faible émissivité se multiplie sous des formes à triple argent qui abaissent l'émissivité à 0,02. Les teintes absorbantes restent pertinentes pour les habitacles de transport qui privilégient le contrôle de l'éblouissement. Le verre dynamique est valorisé par des cellules électrochromiques à neutralité chromatique qui surmontent les problèmes de voile antérieurs.

Les revêtements de deuxième génération optimisés par quantique testés dans des laboratoires universitaires signalent de futurs déplacements si la production migre vers des substrats polymères en rouleau à rouleau. Les acteurs établis dans le réfléchissant contre-attaquent en intégrant des couches réfléchissant l'infrarouge dans des constructions feuilletées qui survivent au cycle de trempe, les maintenant spécifiés pour les façades des marchés tropicaux. Avec l'élargissement des ouvertures de toit des véhicules, les parts du verre réfléchissant et à faible émissivité se brouillent à mesure que les équipementiers choisissent des empilements hybrides mélangeant des pigments absorbants et des couches à faible émissivité.

Par type de revêtement : la suprématie du revêtement doux perdure

Les lignes à revêtement doux ont fourni 68,37 % du volume de 2024, leur CAGR de 9,59 % propulsé par des améliorations de la pulvérisation cathodique par magnétron qui garantissent une précision de couche de ±1 nm et améliorent le rendement. Le verre pyrolytique à revêtement dur conserve une part de niche dans la rénovation résidentielle, où la facilité de trempe compense les performances inférieures. Pourtant, de nouvelles formules de revêtement dur visant une émissivité de 0,12 montrent des progrès. La taille du marché du verre de contrôle solaire liée à l'expansion du revêtement doux reflète les modules de murs-rideaux unitisés en aval qui nécessitent une uniformité de couleur entre les lots.

Les investissements migrent vers des variantes à faible teneur en carbone ; le verre flotté à faible teneur en carbone d'AGC réduit de moitié le CO₂ incorporé, passant de 10,3 kg à 5,5 kg de CO₂e/m², un levier décisif pour les architectes en quête de crédits de déclaration environnementale de produit. Des packages d'automatisation tolérants aux pannes co-développés avec Schneider Electric préviennent les temps d'arrêt liés à la contamination par l'étain fondu, réduisant les rebuts et stabilisant l'approvisionnement. À mesure que les mandats verts se renforcent, les fournisseurs qui certifient à la fois les métriques thermiques et de carbone incorporé consolideront leur empreinte sur le marché du verre de contrôle solaire.

Par application : les façades de bâtiments mènent l'intégration architecturale

Les façades et les murs-rideaux représentaient 46,18 % des expéditions de 2024 et se développeront à un CAGR de 9,81 %, s'appuyant sur les mises à niveau d'enveloppe imposées par les codes et l'attrait esthétique des intérieurs riches en lumière naturelle. La part du marché du verre de contrôle solaire dans les unités spécifiques aux façades est soutenue par des panneaux d'allège triple vitrage combinant faible émissivité et frittes céramiques pour la variété des motifs. Les rénovations de fenêtres et de portes alimentent un volume de base régulier, notamment en Europe, où les programmes de subventions lient les aides à des baisses vérifiées du facteur U.

Le vitrage automobile enregistre le tonnage incrémental le plus élevé à mesure que les fabricants de véhicules électriques convertissent les toits en acier en verre feuilleté pour la perception de l'espace en hauteur et le contrôle des apports solaires. Les toits intelligents avec films SPD ou PDLC qui se teintent en quelques secondes font leurs débuts dans les modèles haut de gamme, laissant présager une diffusion vers les segments de masse.

Par secteur d'utilisation finale : le secteur de la construction stimule l'expansion

La construction a absorbé 50,24 % du tonnage de 2024 et maintient un rythme de croissance de 9,86 %, amplifié par les flux de rénovation dans les économies développées et les mégapoles en construction dans les pays d'Asie. Le BIPV qui bénéficie désormais de remises de services publics, augmentant la diversité des utilisations finales au sein de la taille du marché du verre de contrôle solaire.

Les segments du transport tels que le ferroviaire et le maritime spécifient des panneaux feuilletés, chauffants et résistants au feu, élargissant la variété technique et soutenant les commandes en milieu de cycle même lorsque les cycles de construction marquent une pause. L'électronique grand public ajoute un débouché naissant mais intrigant pour les panneaux antireflets dans les écrans à haute luminosité, signalant comment la convergence intersectorielle continuera d'élargir les frontières du marché du verre de contrôle solaire.

Analyse géographique

L'Asie-Pacifique a représenté 40,43 % du volume de 2024 et devrait élargir son avance avec un CAGR de 9,72 % à mesure que le pipeline de travaux publics de la Chine et les lignes de verre flotté soutenues par le PLI en Inde se développent rapidement. La Thaïlande et le Vietnam orientent leurs dépenses d'infrastructure vers les extensions d'aéroports et de métros, spécifiant chacun des façades unitisées dépassant 60 % de ratio de vitrage, approfondissant ainsi le poids régional sur le marché du verre de contrôle solaire.

L'Amérique du Nord assure une demande résiliente grâce aux incitations à la rénovation. La norme canadienne de bâtiment à zéro carbone suit la même trajectoire, sécurisant un pipeline stable de mises à niveau pour les écoles et les établissements de santé. L'Europe poursuit son élan lié au pacte vert ; la Directive 2024/1275 oblige les nouvelles constructions à émissions nulles d'ici 2030, déclenchant le remplacement anticipé des façades d'après 2000 pour atteindre les enveloppes à énergie nette zéro[2]Parlement européen, "Directive 2024/1275," eur-lex.europa.eu .

Le Moyen-Orient et l'Afrique bénéficient de mégaprojets tels que NEOM, où 75 % de la surface de façade spécifie un vitrage à faible émissivité et dynamique sous des charges désertiques intenses. L'Amérique du Sud progresse avec des sièges sociaux d'entreprises qui pilotent des façades en verre intelligent à Quito et à São Paulo, aidés par une humidité côtière plus faible qui favorise la durabilité des lignes de pulvérisation cathodique. Collectivement, des moteurs régionaux divergents convergent pour renforcer la trajectoire ascendante du marché du verre de contrôle solaire.

Paysage concurrentiel

Le marché est de nature consolidée. Les acteurs de premier plan défendent leurs parts grâce à des mines de silice captives, des fours à haute efficacité énergétique et des chaînes logistiques sans tranchée qui ancrent la compétitivité des coûts sur le marché du verre de contrôle solaire. Le revêtement SNX 70+ de Guardian offre 70 % de lumière visible avec un coefficient de gain de chaleur solaire inférieur à 0,25, maintenant la préférence des prescripteurs dans les conceptions axées sur la lumière naturelle. L'innovation de SageGlass et d'autres pionniers de l'électrochromique oblige les acteurs établis à se diversifier, soit par acquisitions, soit par licences de coentreprises. Les acteurs régionaux en Chine et en Inde mûrissent rapidement ; leurs enduiseurs de deuxième génération atteignent une largeur de verre de 2 m à des cadences rivalisant avec les références japonaises.

Leaders du secteur du verre de contrôle solaire

AGC Inc.

Guardian Industries Holdings Site

Nippon Sheet Glass Co., Ltd

Saint-Gobain

Şişecam

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Nippon Sheet Glass a lancé HeatComfort, un verre isolant chauffant qui maintient la stabilité de la température intérieure sans modifier le facteur U, ajoutant confort et durabilité dans les régions froides.

- Septembre 2024 : Guardian Glass Amérique du Nord a commencé la commercialisation à grande échelle du verre revêtu SunGuard SNX 70+ à haute transmission lumineuse visible et faible coefficient de gain de chaleur solaire pour les façades riches en lumière naturelle.

Périmètre du rapport mondial sur le marché du verre de contrôle solaire

| Verre absorbant |

| Verre réfléchissant |

| Verre à faible émissivité |

| Verre dynamique / intelligent |

| Revêtement dur (pyrolytique en ligne) |

| Revêtement doux (pulvérisation cathodique hors ligne) |

| Façades de bâtiments et murs-rideaux |

| Fenêtres et portes |

| Vitrage automobile |

| Autres applications (verrières et vitrages de toiture, panneaux solaires et modules BIPV, etc.) |

| Construction |

| Automobile |

| Énergie solaire |

| Transport |

| Électronique et biens de consommation |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de verre | Verre absorbant | |

| Verre réfléchissant | ||

| Verre à faible émissivité | ||

| Verre dynamique / intelligent | ||

| Par type de revêtement | Revêtement dur (pyrolytique en ligne) | |

| Revêtement doux (pulvérisation cathodique hors ligne) | ||

| Par application | Façades de bâtiments et murs-rideaux | |

| Fenêtres et portes | ||

| Vitrage automobile | ||

| Autres applications (verrières et vitrages de toiture, panneaux solaires et modules BIPV, etc.) | ||

| Par secteur d'utilisation finale | Construction | |

| Automobile | ||

| Énergie solaire | ||

| Transport | ||

| Électronique et biens de consommation | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du verre de contrôle solaire en 2025 ?

La taille du marché du verre de contrôle solaire est de 12,86 millions de tonnes en 2025 et devrait atteindre 19,30 millions de tonnes d'ici 2030.

Quel type de verre détient la part dominante ?

Le verre réfléchissant représente 57,16 % du volume de 2024 et continue de croître plus vite que le marché global à un CAGR de 9,45 %.

Quelle région mène la demande ?

L'Asie-Pacifique représente 40,43 % des expéditions de 2024 et est en bonne voie pour un CAGR de 9,72 % jusqu'en 2030.

Pourquoi la technologie à revêtement doux est-elle préférée ?

Le revêtement doux offre une émissivité plus faible (0,03-0,12) que le revêtement dur, fournissant des performances thermiques supérieures exigées par les codes énergétiques modernes.

Comment les réglementations influencent-elles la croissance du marché ?

Des codes révisés tels que l'IECC 2024 et les directives européennes sur les émissions nulles imposent des facteurs U plus bas, stimulant l'adoption du vitrage revêtu et dynamique.

Dernière mise à jour de la page le: