Taille et part du marché du verre résistant aux impacts

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 34.67 Milliards de dollars |

| Taille du Marché (2031) | 46.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre résistant aux impacts par Mordor Intelligence

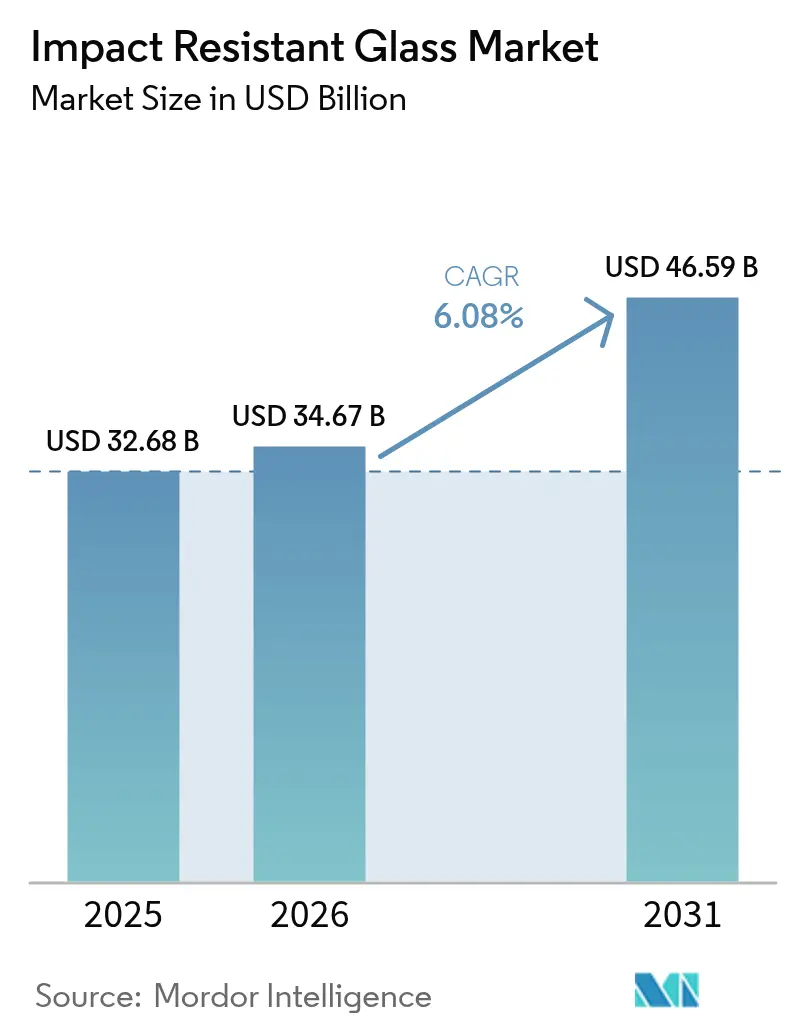

La taille du marché du verre résistant aux impacts était évaluée à 32,68 milliards USD en 2025 et devrait croître de 34,67 milliards USD en 2026 pour atteindre 46,59 milliards USD d'ici 2031, à un TCAC de 6,08 % pendant la période de prévision (2026-2031). L'intensification des tempêtes, le renforcement des exigences en matière de vitrage dans la construction et l'automobile, ainsi que l'escalade des incitations des assureurs maintiennent la demande soutenue même lorsque les coûts en capital restent élevés. L'Asie-Pacifique est en tête en volume grâce aux grands programmes de construction, tandis que l'Amérique du Nord génère une croissance à prix premium, la Floride, le Texas et la Louisiane élargissant leurs zones de débris portés par le vent. Le segment du verre feuilleté reste dominant en raison de ses avantages en matière de rétention des fragments, mais les lignes de trempe optimisées en coût prennent de l'élan. Les équipementiers automobiles installent un verre plus léger et compatible avec les capteurs pour atteindre les objectifs d'efficacité des véhicules électriques, tandis que les gouvernements investissent dans des infrastructures résistantes aux explosions qui repoussent la frontière technologique. Dans l'ensemble, les fabricants dotés de solides pipelines de R&D et de multiples mises à niveau de fours capturent des parts de marché tandis que les petits façonniers peinent face aux fluctuations des prix de l'énergie et aux besoins plus élevés en fonds de roulement.

Points clés du rapport

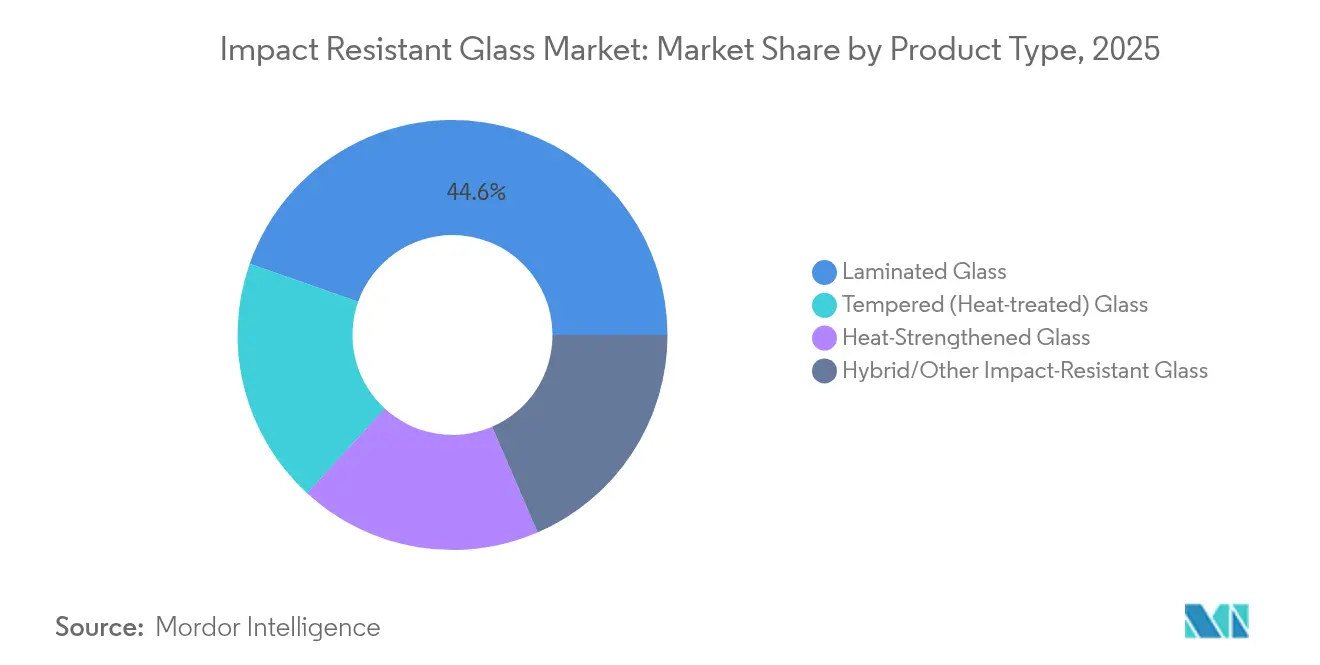

- Par type de produit, le verre feuilleté détenait 44,62 % de la part du marché du verre résistant aux impacts en 2025, tandis que le verre trempé devrait se développer à un TCAC de 7,39 % jusqu'en 2031.

- Par intercouche, le polyvinyle de butyral a capturé 48,63 % de la part des revenus en 2025 ; les intercouches ionoplastes affichent la croissance la plus rapide à un TCAC de 7,46 % jusqu'en 2031.

- Par application, les façades, murs-rideaux et fenêtres représentaient 40,74 % de la taille du marché du verre résistant aux impacts en 2025, tandis que les pare-brise et les vitres latérales devraient progresser à un TCAC de 6,58 % jusqu'en 2031.

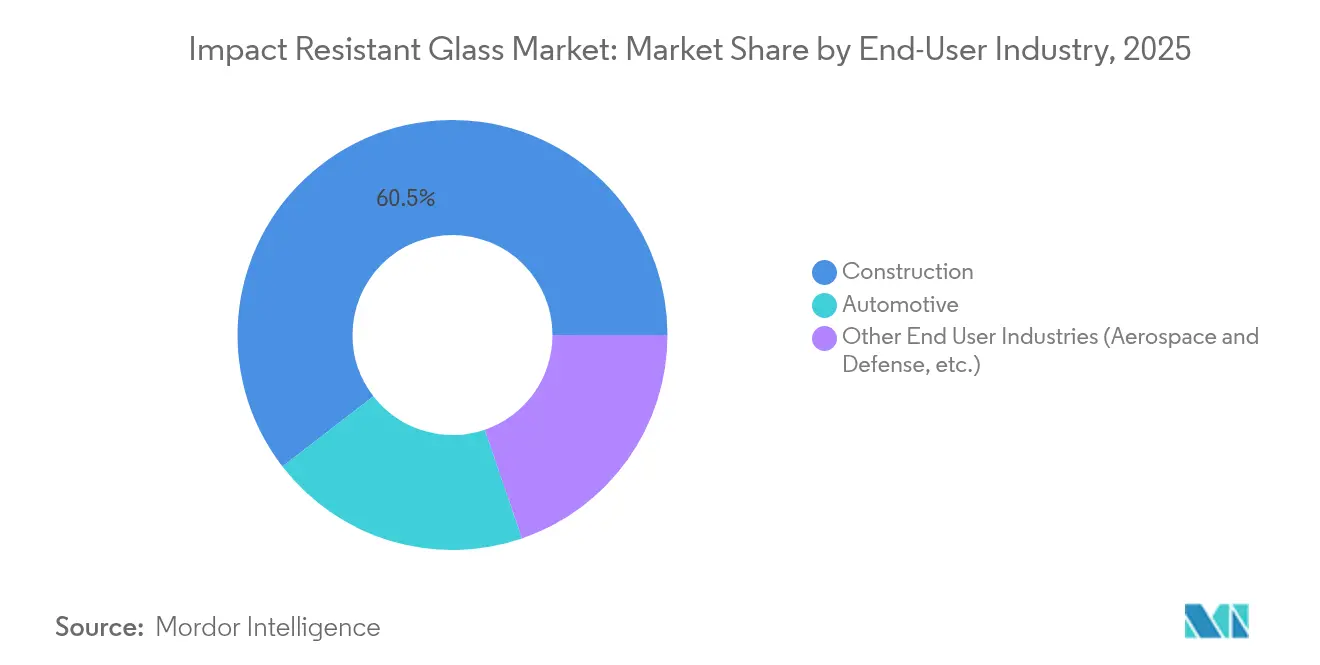

- Par industrie d'utilisation finale, la construction représentait 60,47 % de la taille du marché du verre résistant aux impacts en 2025, tandis que l'automobile connaît la croissance la plus rapide à un TCAC de 7,18 % jusqu'en 2031.

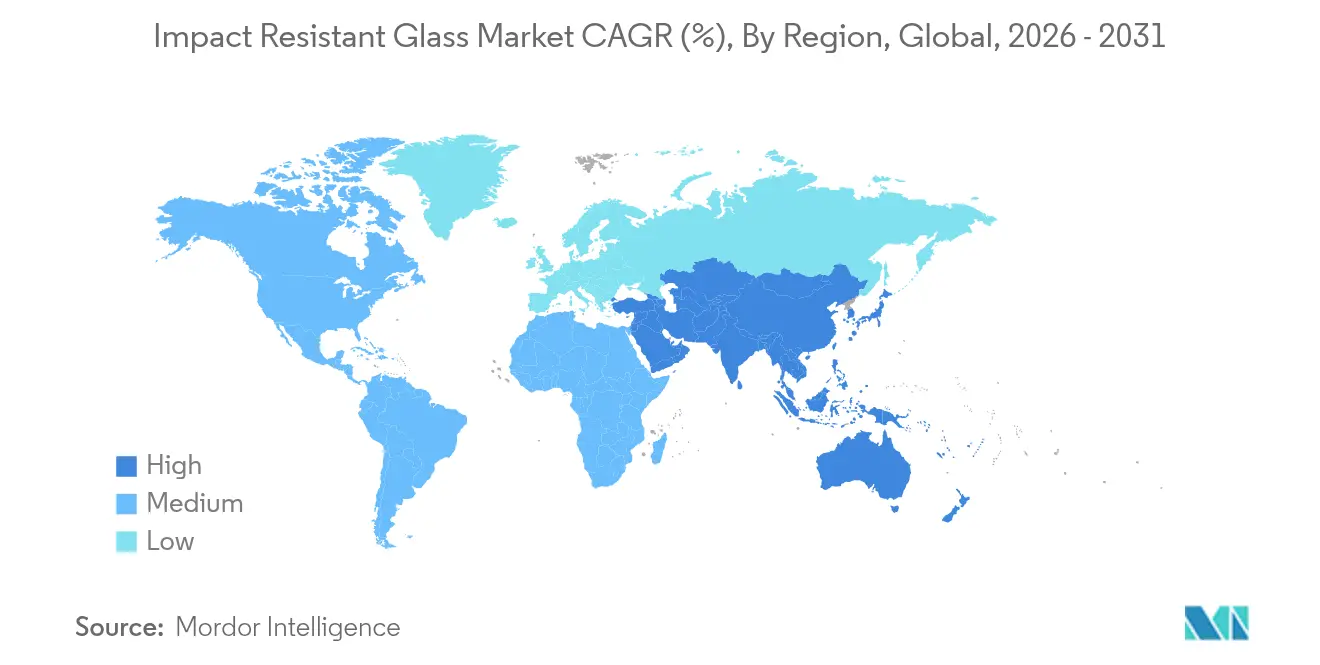

- Par géographie, l'Asie-Pacifique était en tête avec 39,88 % de la part des revenus en 2025 ; la région progresse à un TCAC de 7,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du verre résistant aux impacts

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante dans la construction en zones sujettes aux ouragans | +1.8% | Côte du Golfe d'Amérique du Nord, Caraïbes, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Réglementations de sécurité plus strictes pour le vitrage automobile | +1.5% | Mondial, avec une mise en œuvre précoce dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Investissements dans la sécurité des infrastructures | +1.2% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Rénovation pour la résilience climatique des bâtiments existants | +1.0% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Incitations à la prime d'assurance pour les façades homologuées anti-impacts | +0.9% | Régions sujettes aux ouragans, principalement l'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante dans la construction en zones sujettes aux ouragans

L'élargissement des zones de débris portés par le vent dans le cadre du Code de construction de Floride 2023 oblige les promoteurs à spécifier un vitrage capable de résister à des impacts de vent de 120 mph[1]Commission de la construction de Floride, "Code de construction de Floride, huitième édition," Commission de la construction de Floride, flrules.org. La Louisiane et le Texas reflètent ces mises à jour, de sorte que la demande s'étend au-delà des zones traditionnelles à haute vitesse d'ouragan. Les données sur les sinistres après l'ouragan Ian ont montré 75 % moins de paiements pour les propriétés utilisant des fenêtres conformes. Les constructeurs constatent un double rendement : réduction des dommages et jusqu'à 55 % de remises de la part des assureurs, qui compensent l'investissement en capital incremental. Par conséquent, le marché du verre résistant aux impacts bénéficie d'une prescription constante dans les nouveaux projets multifamiliaux côtiers et les écoles publiques. Les fournisseurs développent leurs lignes de verre feuilleté en Géorgie et au Texas pour réduire les coûts de transport et garantir des livraisons en flux tendu sur les chantiers en saison des tempêtes.

Réglementations de sécurité plus strictes pour le vitrage automobile

La norme fédérale de sécurité des véhicules automobiles 205 exige désormais des seuils d'impact plus élevés qui accommodent les caméras et les unités lidar intégrées dans les pare-brise[2]Département américain des transports, "Norme fédérale de sécurité des véhicules automobiles 205," Administration nationale de la sécurité routière, nhtsa.gov. Le stratifié Fusion5 de Corning satisfait à ces tests tout en réduisant le poids de 12 % pour soutenir les objectifs d'autonomie des véhicules électriques. L'Europe s'aligne via les mises à jour de l'ECE R43, et les plateformes d'équipementiers lancées en 2026 intègrent déjà des vitres latérales feuilletées. Par conséquent, le marché du verre résistant aux impacts bénéficie de déploiements mondiaux synchronisés qui raccourcissent la période de retour sur investissement des nouveaux investissements en autoclaves. Les producteurs de verre de premier rang négocient des contrats pluriannuels avec des startups de véhicules électriques qui privilégient les couches minces d'ionoplaste pour l'optique et la rigidité.

Investissements dans la sécurité des infrastructures

Les critères révisés du Département américain de la Défense spécifient un vitrage capable de résister aux chocs d'explosion sans rupture catastrophique. Des chercheurs de l'Université du Missouri ont obtenu la même rétention des fragments à la moitié de l'épaisseur, facilitant les contraintes de poids sur les murs-rideaux. Les palais de justice gouvernementaux, les centres de données et les aéroports adoptent ces solutions, augmentant le prix de vente moyen par pied carré. Le marché du verre résistant aux impacts capture ainsi des commandes qui étaient autrefois des projets de défense de niche mais qui font désormais partie du courant dominant dans le réaménagement urbain. Les fabricants intègrent des équipements de test aux explosions automatisés pour valider rapidement les grands panneaux et obtenir les approbations d'acquisition fédérales.

Rénovation pour la résilience climatique des bâtiments existants

Les modules de rénovation INOVUES convertissent les unités à deux vitres en verre d'impact triple vitrage, réduisant les pertes de chaleur de 50 % tout en atténuant le bruit de la rue. Les incitations des services publics au Massachusetts réduisent les délais de retour sur investissement en dessous de cinq ans, stimulant les pipelines de rénovation à Boston et Cambridge. Le projet Drawdown calcule 8,82 gigatonnes d'abattement potentiel de CO₂ grâce aux rénovations généralisées de verre haute performance d'ici 2050. Les fonds immobiliers regroupent désormais les mises à niveau du vitrage avec l'isolation des toits et les échanges de systèmes CVC pour obtenir la certification d'obligations vertes, faisant du verre d'impact une pierre angulaire des rénovations énergie-plus. Pour le marché du verre résistant aux impacts, les façades existantes représentent un réservoir de revenus récurrents distinct des cycles volatils de nouvelles constructions.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de production et d'investissement élevés | -1.4% | Mondial, affectant particulièrement les marchés émergents | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières et de l'énergie | -1.1% | Mondial, impact plus élevé dans les régions à forte intensité énergétique | Court terme (≤ 2 ans) |

| Restrictions liées au recyclage des stratifiés et à la mise en décharge | -0.8% | Europe, Amérique du Nord, Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production et d'investissement élevés

Les mises à niveau des fours pour les lignes feuilletées ou trempées coûtent 30 à 40 % de plus que les installations de verre flotté de base, limitant l'entrée des petits façonniers. L'Administration américaine d'information sur l'énergie rapporte que les usines de verre consomment 73 % de gaz naturel et 24 % d'électricité, les exposant à une double courbe de prix des carburants[3]Administration américaine d'information sur l'énergie, "Enquête sur la consommation d'énergie dans le secteur manufacturier," Administration américaine d'information sur l'énergie, eia.gov. Les données de l'Indice des prix à la production montrent une hausse de 4,5 % en 2024 que les entrepreneurs résistent à répercuter sur les propriétaires, réduisant les marges. Par conséquent, seules les entreprises multirégionales telles que AGC peuvent justifier des projets d'investissement successifs dépassant 300 millions USD par site. Par conséquent, le marché du verre résistant aux impacts risque des goulots d'étranglement de capacité chaque fois qu'un grand four est mis hors service pour une reconstruction.

Volatilité des prix des matières premières et de l'énergie

Les prix du polyvinyle de butyral évoluent avec les produits pétrochimiques, et les feuilles d'ionoplaste commandent une prime qui met à l'épreuve les projets à budget limité. Les pics des prix du gaz naturel au comptant augmentent les coûts de fusion car les bains de verre fonctionnent à 1 500 °C sans interruption. Le Département du commerce américain a lancé des procédures antidumping sur le verre flotté chinois et malaisien, ajoutant un risque tarifaire à la planification des approvisionnements. Face à l'incertitude, les transformateurs maintiennent un stock d'intercouches supplémentaire qui immobilise des liquidités. Ces facteurs limitent les stratégies de prix agressives et modèrent l'expansion sur le marché du verre résistant aux impacts pendant les cycles haussiers des matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le verre feuilleté est en tête malgré l'accélération du verre trempé

Le verre feuilleté a conservé 44,62 % des revenus de 2025 et ancre le marché du verre résistant aux impacts grâce aux couches de polyvinyle de butyral qui maintiennent les fragments intacts après l'impact. Les constructeurs dans les zones côtières et les équipementiers automobiles sélectionnant des substrats de pare-brise s'appuient sur cette caractéristique pour satisfaire aux codes et aux audits de sécurité. Le verre trempé prend de la vitesse à un TCAC de 7,39 % jusqu'en 2031 car les nouvelles conceptions de trempe par rouleaux améliorent la planéité et réduisent la consommation d'énergie. Les innovations de production permettent aux façonniers de fournir de grands panneaux à un coût unitaire inférieur, encourageant les architectes à spécifier des murs en verre trempé dans les immeubles de bureaux de hauteur moyenne. Le verre mi-trempé comble un écart étroit entre le verre recuit et le verre entièrement trempé, privilégié pour les grandes vitres soumises à des contraintes thermiques. La plateforme Temperlite d'AGC offre une résistance aux chocs cinq fois supérieure tout en maintenant une optique de qualité automobile. Les panneaux hybrides spéciaux intégrant des composites de fibres entrent dans les installations militaires et résistantes aux explosions, mais ils représentent aujourd'hui encore une petite fraction de l'industrie du verre résistant aux impacts.

Les formats feuilletés de deuxième génération intègrent des couches d'ionoplaste qui rigidifient suffisamment les assemblages pour réduire l'épaisseur. Cette reconception réduit le poids des façades et diminue la taille des meneaux en aluminium. Ce changement génère des économies mesurables dans l'encadrement des murs-rideaux et la main-d'œuvre d'installation, améliorant l'économie du verre feuilleté même lorsque les primes de prix des intercouches persistent. Ainsi, bien que les volumes de verre trempé puissent augmenter plus rapidement, les revenus du verre feuilleté restent robustes et soutiennent une grande partie de la taille du marché du verre résistant aux impacts jusqu'en 2031.

Par intercouche : la domination du PVB mise au défi par l'innovation ionoplaste

Le polyvinyle de butyral commandait 48,63 % de la demande de 2025. Son bilan avec les cycles en autoclave et sa recyclabilité en font l'intercouche de référence pour les pare-brise et les portes résidentielles. La récente variante Saflex LiteCarbon Clear d'Eastman réduit le carbone incorporé et cible les crédits LEED pour les tours commerciales. Les formulations d'ionoplaste, cependant, devraient progresser à un TCAC de 7,46 % car leur module de cisaillement élevé permet des empilements de verre plus minces et un vitrage de véhicule plus léger. Les équipementiers sélectionnent l'ionoplaste là où les dispositifs optiques nécessitent un alignement précis. Les intercouches EVA gagnent des parts dans le verre photovoltaïque et les façades intelligentes qui transportent des câblages parce que les liaisons EVA supportent des températures localisées plus élevées. Des tests académiques confirment une rigidité de l'EVA comparable à celle du PVB, laissant entrevoir une adoption plus large une fois que l'approvisionnement monte en puissance. Le TPU et les stratifiés multicouches occupent des niches de protection contre les explosions premium où la valeur de spécification dépasse largement le coût des matériaux, diversifiant davantage le marché du verre résistant aux impacts.

Les promoteurs en Europe explorent les biopolymères pour se conformer aux directives d'économie circulaire qui restreignent l'élimination en décharge des déchets de PVB. Des pilotes de recyclage broient les intercouches usagées en matière première pour les revêtements de sol et les mastics, réduisant potentiellement les goulots d'étranglement liés à l'élimination qui pèsent sur les budgets HSE des usines de verre. Jusqu'à ce que des volumes commerciaux émergent, le PVB reste dominant, mais le marketing de l'ionoplaste souligne sa rétention de la transparence sous des charges UV élevées, un facteur qui résonne dans les installations tropicales.

Par application : les façades sont en tête tandis que les pare-brise s'accélèrent

Les façades, les murs-rideaux et les fenêtres représentaient 40,74 % de l'utilisation en 2025. Les architectes urbains spécifient le verre du sol au plafond pour maximiser la lumière du jour et s'aligner sur les normes de conception axées sur le bien-être, une orientation qui maintient le marché du verre résistant aux impacts intégré dans chaque grand pipeline de projets à usage mixte. La rénovation joue également un rôle important ; les propriétaires rénovent les façades plus anciennes pour obtenir des prêts verts et réduire les émissions de carbone opérationnelles. Les pare-brise et vitres latérales de véhicules constituent le segment à la croissance la plus rapide à un TCAC de 6,58 %. Les tests FMVSS 205 mis à jour et l'intégration des affichages tête haute stimulent l'adoption du feuilletage, augmentant la surface de verre moyenne par voiture. Les SUV électriques amplifient cette courbe car la demande de toits panoramiques et de verre acoustique augmente le confort de l'habitacle sans compromettre la sécurité. Le vitrage structural et les planchers en verre restent des niches, mais ils mettent en valeur la résistance et la rigidité ultimes atteignables avec des intercouches avancées, favorisant la perception à long terme du verre comme élément à la fois structural et protecteur.

Par industrie d'utilisation finale : la force de la construction rencontre l'élan de l'automobile

La construction a représenté 60,47 % des revenus mondiaux en 2025, portée par les exigences du code anti-ouragan en Floride, au Texas et dans les Caraïbes. Les promoteurs de tours de grande hauteur adoptent le vitrage continu pour se démarquer dans des horizons urbains concurrentiels, alimentant un volume régulier dans le marché du verre résistant aux impacts. Des remises des assureurs pouvant atteindre 55 % font pencher l'économie du cycle de vie vers les façades feuilletées, renforçant l'adoption. L'automobile, bien que plus petite, est le moteur le plus rapide à un TCAC de 7,18 % jusqu'en 2031. Fuyao Glass soutient cette perspective avec 5,8 milliards USD de nouveaux fours principalement destinés aux véhicules électriques qui nécessitent des vitres plus légères pour l'autonomie. Les pare-brise minces en ionoplaste et les vitres latérales feuilletées réduisent le bruit dans l'habitacle, améliorent la clarté des caméras et satisfont aux critères émergents d'impact piéton. Les commandes aéro-défense comprennent des cabines balistiques et des verrières de pilotes, où les budgets justifient des empilements multicouches exotiques qui commandent des marges bien supérieures aux projets grand public.

Les programmes de rénovation du secteur public aux États-Unis et en Europe élèvent également la demande dans la construction parce que les conseils municipaux conditionnent les permis au renforcement contre les tempêtes et aux résultats d'économie d'énergie. Cette tendance compense la faiblesse des dépenses discrétionnaires des propriétaires lorsque les taux d'intérêt augmentent, contribuant à stabiliser le marché du verre résistant aux impacts.

Analyse géographique

L'Asie-Pacifique a contribué à 39,88 % de la valeur de 2025 et devrait afficher un TCAC de 7,62 %. Les programmes d'infrastructure chinois, notamment les vastes gares ferroviaires à grande vitesse, intègrent de grands toits vitrés feuilletés qui alimentent les charges de travail continues des fours. L'impulsion des villes intelligentes et l'essor des tours commerciales en Inde étendent le volume, tandis que les directives de préparation aux tempêtes aux Philippines et au Viêt Nam rehaussent la spécification de vitres résistantes aux impacts dans les écoles et les hôpitaux. L'expansion multi-sites de Fuyao d'une valeur de 9,1 milliards USD augmente la capacité de verre flotté ainsi que le laminage en aval, garantissant l'optimisation du fret régional et un approvisionnement rapide pour les plateformes d'exportation automobiles. Les fournisseurs de cette région façonnent ainsi les normes de prix qui se répercutent sur les appels d'offres mondiaux et influencent la trajectoire du marché du verre résistant aux impacts.

L'Amérique du Nord occupe la deuxième place en termes de taille. Les règles plus larges sur les débris portés par le vent en Floride s'appliquent à des comtés autrefois considérés comme à faible risque, renforçant la visibilité du pipeline. Les remboursements d'assurance amplifient l'incitation financière tant pour les nouvelles constructions que pour les rénovations. L'offre intérieure de verre flotté reste tendue ; le Journal officiel fédéral américain note des enquêtes antidumping sur les importations asiatiques, suggérant de possibles répercussions de coûts qui défendent le pouvoir de fixation des prix local. Les équipementiers automobiles au Michigan et au Tennessee réorientent les lignes de pare-brise vers des formats feuilletés intégrant des capteurs ADAS, renforçant la demande au-delà de la construction côtière. Combinées, ces forces maintiennent une croissance stable même lorsque les factures d'énergie fluctuent.

L'Europe progresse en tant que leader en matière de durabilité. Le four hybride électrique de Saint-Gobain en France réduit les émissions de CO₂ de 75 %, et la production est éligible aux certifications de construction à faible émission de carbone. Les programmes de vague de rénovation de l'UE libèrent des fonds pour les mises à niveau des façades, acheminant davantage de panneaux feuilletés dans le parc immobilier résidentiel vieillissant. L'Allemagne et l'Autriche soutiennent l'intégration des énergies renouvelables, de sorte que le vitrage photovoltaïque stratifié à l'EVA trouve des adopteurs précoces. Simultanément, les spécifications de verre résistant aux explosions pour les ambassades et les gares ferroviaires gagnent du terrain face à l'évolution des évaluations de sécurité. Les chaînes d'approvisionnement bénéficient de solides mandats de recyclage qui poussent les producteurs à innover dans les solutions de fin de vie du PVB, influençant les choix de conception des produits sur l'ensemble du marché du verre résistant aux impacts.

Paysage concurrentiel

Le marché du verre résistant aux impacts affiche une consolidation modérée. AGC, Saint-Gobain et Fuyao disposent d'empreintes de fabrication sur au moins trois continents, permettant des accords d'approvisionnement multirégionaux avec des entrepreneurs mondiaux. Corning se différencie grâce à des procédés de fusion propriétaires qui produisent des stratifiés ultra-minces à haute clarté. Eastman renforce la valeur des intercouches avec des lignes de PVB à faible teneur en carbone qui s'alignent sur les objectifs d'émissions incorporées.

Les coentreprises de R&D développent la modélisation numérique qui prédit les modes de rupture dans les stratifiés à températures mixtes, réduisant les cycles de test. Des alliances de recyclage telles que la coopération d'AGC avec ROSI visent l'utilisation en boucle fermée du calcin de verre solaire et architectural, répondant aux mandats circulaires de l'UE. Les acteurs régionaux de taille moyenne se concentrent sur les mises à niveau de trempe et l'expertise des codes locaux pour servir les entrepreneurs en quête d'approvisionnement en flux tendu. Pourtant, le capital élevé des fours maintient les barrières à l'entrée globales importantes, de sorte que le marché du verre résistant aux impacts reste façonné par une poignée d'opérateurs riches en R&D plutôt que par des artisans fragmentés.

Leaders de l'industrie du verre résistant aux impacts

Saint-Gobain

AGC Inc.

Nippon Sheet Glass Co., Ltd

Vitro Architectural Glass

Guardian Industries Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Avril 2025 : Diamond Glass de MITER Brands, nommé produit durable de l'année 2025, est un verre feuilleté léger offrant une efficacité énergétique avancée et une protection solide contre les ouragans, les intrusions, le bruit et les rayons UV, soulignant l'innovation de l'entreprise en matière de matériaux durables et résistants aux impacts.

- Mars 2024 : Des chercheurs de l'Université des sciences et technologies de Chine (USTC), affiliée à l'Académie chinoise des sciences (CAS), ont développé un verre composite avancé. Ce verre intègre une structure inspirée de la nacre avec un matériau gel à rigidification par cisaillement (SSG), maintenant la transparence tout en offrant une isolation thermique et une résistance aux impacts exceptionnelles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du verre résistant aux chocs comme des produits en verre feuilleté, traité thermiquement ou hybride qui restent intacts lorsqu'ils sont frappés par des débris transportés par le vent, des explosions ou des impacts de véhicules, et qui sont vendus pour la construction ou le remplacement dans les secteurs de la construction, de l'automobile et pour des utilisations spécialisées limitées.

Exclusion du champ d'application : les feuilles de polycarbonate ou d'acrylique monolithiques non combinées à du verre sont hors champ d'application.

Aperçu de la segmentation

- Par type de produit

- Verre feuilleté

- Verre trempé (traité thermiquement)

- Verre mi-trempé

- Verre résistant aux impacts hybride/autre

- Par intercouche

- Polyvinyle de butyral (PVB)

- Polymère ionoplaste

- Acétate-vinyl d'éthylène (EVA)

- Autres intercouches (polyuréthane thermoplastique (TPU), etc.)

- Par application

- Façades, murs-rideaux et fenêtres

- Vitrage structural et planchers

- Pare-brise et vitres latérales

- Installations de sécurité et résistantes aux explosions

- Par industrie d'utilisation finale

- Construction

- Automobile

- Autres industries d'utilisation finale (aérospatiale et défense, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs de façade en Floride, des entrepreneurs en vitrage au Japon, des responsables de l'approvisionnement en pare-brise chez des équipementiers de premier rang et des formulateurs de couches intermédiaires en Allemagne. Ces appels ont permis de valider les moteurs de la demande, les fourchettes de prix réalistes, les taux de modernisation et les délais réglementaires qui n'étaient que partiellement visibles dans le matériel secondaire.

Recherche documentaire

Nous avons d'abord exploité des données ouvertes provenant d'organismes tels que l'International Code Council, l'ASTM, le US National Hurricane Center, Eurostat Comext et la Glass Association of North America. Nous avons ensuite examiné les tableaux de bord des permis de construire, les registres de production des véhicules et les déclarations des investisseurs qui révèlent la capacité de production de verre feuilleté. Les flux payants de D&B Hoovers et de Dow Jones Factiva nous ont permis d'évaluer les revenus des entreprises et de suivre en temps réel les expansions d'usines. Un balayage des familles de brevets par Questel a révélé les courbes d'adoption des couches intermédiaires ionoplastiques à haute énergie, tandis que les dossiers douaniers de Volza ont clarifié les balances commerciales régionales. Les sources énumérées illustrent notre travail documentaire ; de nombreuses autres bases de données et revues techniques ont été consultées.

Dimensionnement du marché et prévisions

Une construction descendante commence par les données de production de verre plat et d'expédition de couches intermédiaires, qui sont ensuite ajustées pour tenir compte des taux de pénétration dans les applications anticycloniques, sismiques et blindées. Des vérifications ascendantes sélectives d'échantillons de PSA pondérés par zone confirment les totaux avant l'étalonnage. Les principaux leviers du modèle comprennent les ajouts de surface de plancher urbaine, les tempêtes de catégorie 3+, la surface de vitrage des véhicules par unité, les changements de mélange de couches intermédiaires et les scores d'adoption des codes de l'énergie. Les prévisions s'appuient sur une régression multivariée avec le PIB, les constructions achevées et les véhicules légers assemblés, et les fourchettes de scénarios sont soumises à des tests de résistance par consensus d'experts. Les lacunes dans les données granulaires des fournisseurs sont comblées par des moyennes mobiles sur trois ans et des indices de prix spécifiques aux régions.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois contrôles de variance, à un examen par les pairs et à l'approbation de la direction. Nous procédons à une actualisation tous les douze mois, en déclenchant des mises à jour intermédiaires en cas de fermeture d'usine, de révision des codes ou de chocs de la demande. Un nouveau passage d'analyste précède chaque livraison au client.

Pourquoi la ligne de base de Mordor en matière de verre résistant aux chocs reste ferme

Les chiffres publiés diffèrent parce que les entreprises choisissent des champs d'application, des prix et des cadences de mise à jour différents. Selon Mordor Intelligence, le marché atteindra 32,68 milliards de dollars en 2025. D'autres éditeurs citent des valeurs 2024 de 31,10 milliards USD et 31,32 milliards USD respectivement, mais ils intègrent les panneaux à base de polymères uniquement dans les recettes ou maintiennent des ASP statiques dans les régions, ce qui gonfle les totaux de début d'année et fausse les projections CAGR.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 32,68 B (2025) | Renseignements sur le Mordor | - |

| USD 31,10 B (2024) | Conseil mondial A | Comptage des feuilles de polymère et utilisation de la croissance linéaire |

| USD 31,32 B (2024) | Maison de la recherche industrielle B | Application d'une ASP uniforme et d'une actualisation quinquennale |

Dans l'ensemble, la comparaison montre que le champ d'application discipliné de Mordor, la modélisation par méthodes mixtes et l'actualisation annuelle donnent aux décideurs une base de référence équilibrée et transparente qui peut être rattachée à des variables claires et répétée avec des ressources limitées.

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché du verre résistant aux impacts ?

Le marché est évalué à 34,67 milliards USD en 2026 et devrait atteindre 46,59 milliards USD d'ici 2031, reflétant un TCAC de 6,08 %.

Quel segment est en tête par type de produit ?

Le verre feuilleté détient la plus grande part à 44,62 % car son intercouche maintient les fragments intacts, satisfaisant aux exigences strictes de sécurité et de code anti-ouragan.

Quelle est la région à la croissance la plus rapide sur le marché du verre résistant aux impacts ?

L'Asie-Pacifique était en tête avec 39,88 % des revenus de 2025 et devrait croître à un TCAC de 7,62 %, portée par les programmes d'infrastructure de la Chine et le pipeline de construction en expansion de l'Inde.

Pourquoi le secteur automobile est-il l'industrie d'utilisation finale à la croissance la plus rapide ?

Les réglementations FMVSS 205 mises à jour, les objectifs d'allègement des véhicules électriques et la nécessité d'intégrer des caméras et des capteurs dans les pare-brise poussent la demande de vitrage automobile à un TCAC de 7,18 % jusqu'en 2031.

Dernière mise à jour de la page le: