Taille et part du marché des céréales instantanées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.27 Milliards de dollars |

| Taille du Marché (2031) | 30.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

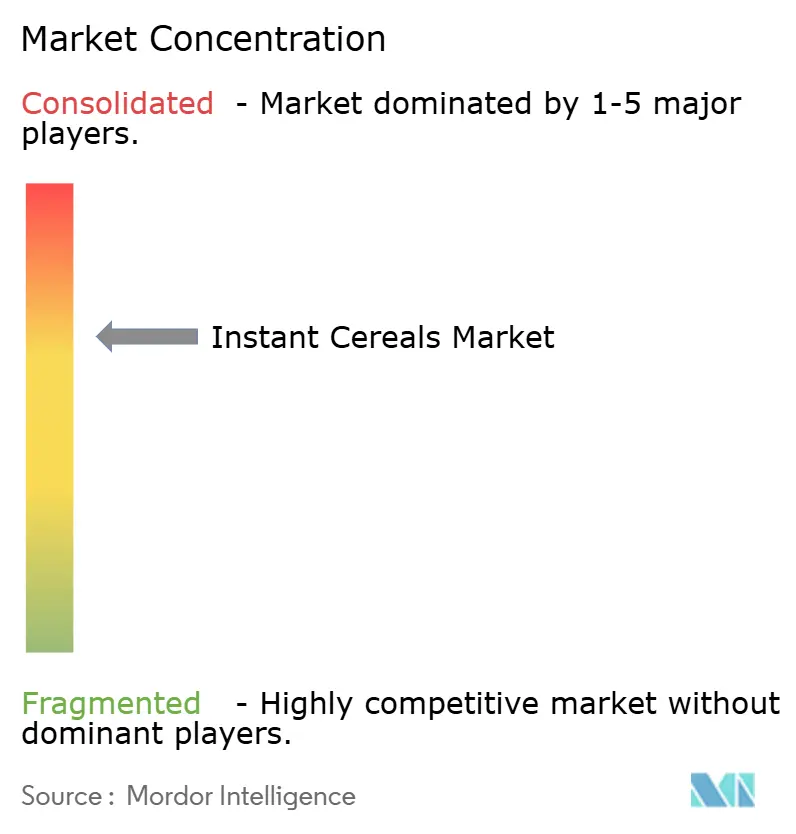

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des céréales instantanées par Mordor Intelligence

La taille du marché des céréales instantanées devrait augmenter de 23,13 milliards USD en 2025 à 24,27 milliards USD en 2026 et atteindre 30,86 milliards USD d'ici 2031, avec un TCAC de 4,92 % sur la période 2026-2031. La demande croissante de petits-déjeuners pratiques, l'urbanisation rapide en Asie-Pacifique et des mandats de réduction du sucre plus stricts remodèlent les portefeuilles de produits et les stratégies de tarification sur le marché des céréales instantanées. La reformulation assistée par la technologie accélère les lancements de produits à grains entiers et à haute teneur en protéines, tandis que les marques en vente directe aux consommateurs (DTC) érodent la part des acteurs établis en proposant des options sans gluten et à faible teneur en glucides à des prix premium. La consolidation parmi les acteurs multinationaux vise des économies d'échelle pour gérer des coûts de conformité plus élevés, et les dépenses d'investissement se dirigent vers les centres d'extrusion en Asie-Pacifique. La volatilité des prix des matières premières reste un facteur déterminant pour les marges, mais des prix favorables de l'avoine en 2026 amortissent les dépenses de reformulation.

Principaux enseignements du rapport

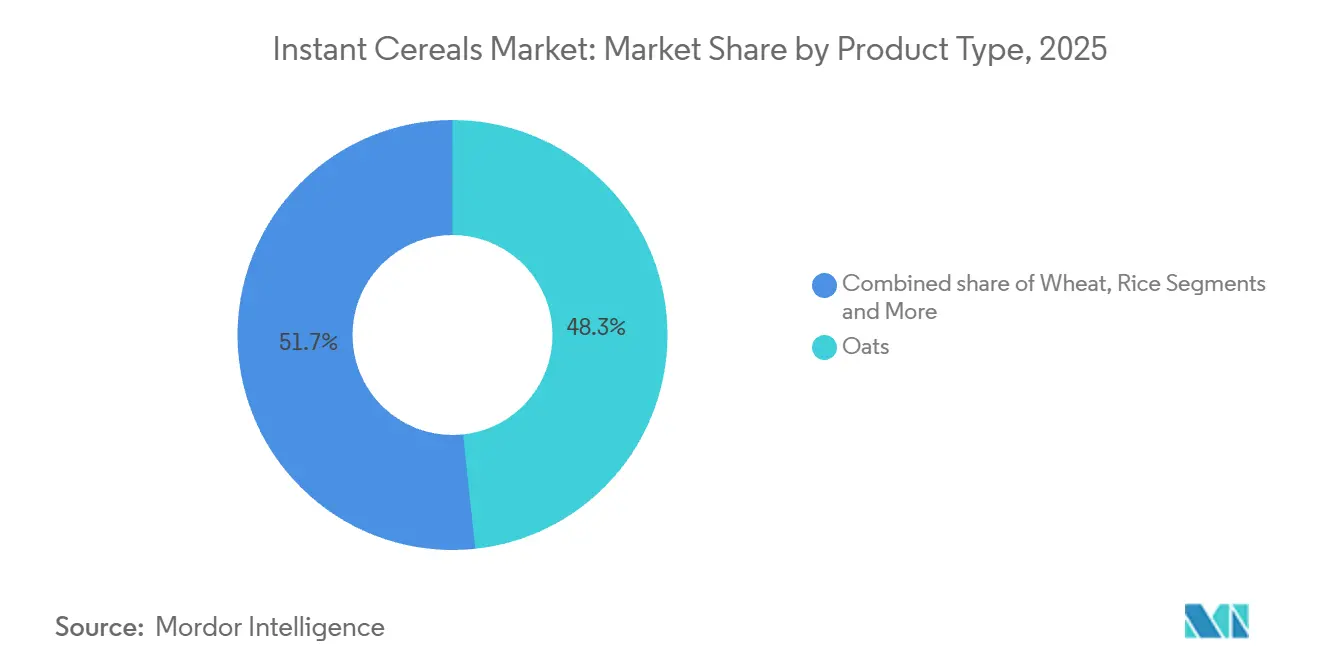

- Par type de produit, l'avoine a capturé 48,31 % de la part du marché des céréales instantanées en 2025, tandis que les céréales à base de maïs devraient croître à un TCAC de 5,26 % jusqu'en 2031.

- Par saveur, les variantes aromatisées détenaient une part de 70,92 % en 2025 ; les gammes non aromatisées devraient croître à un TCAC de 6,08 % jusqu'en 2031.

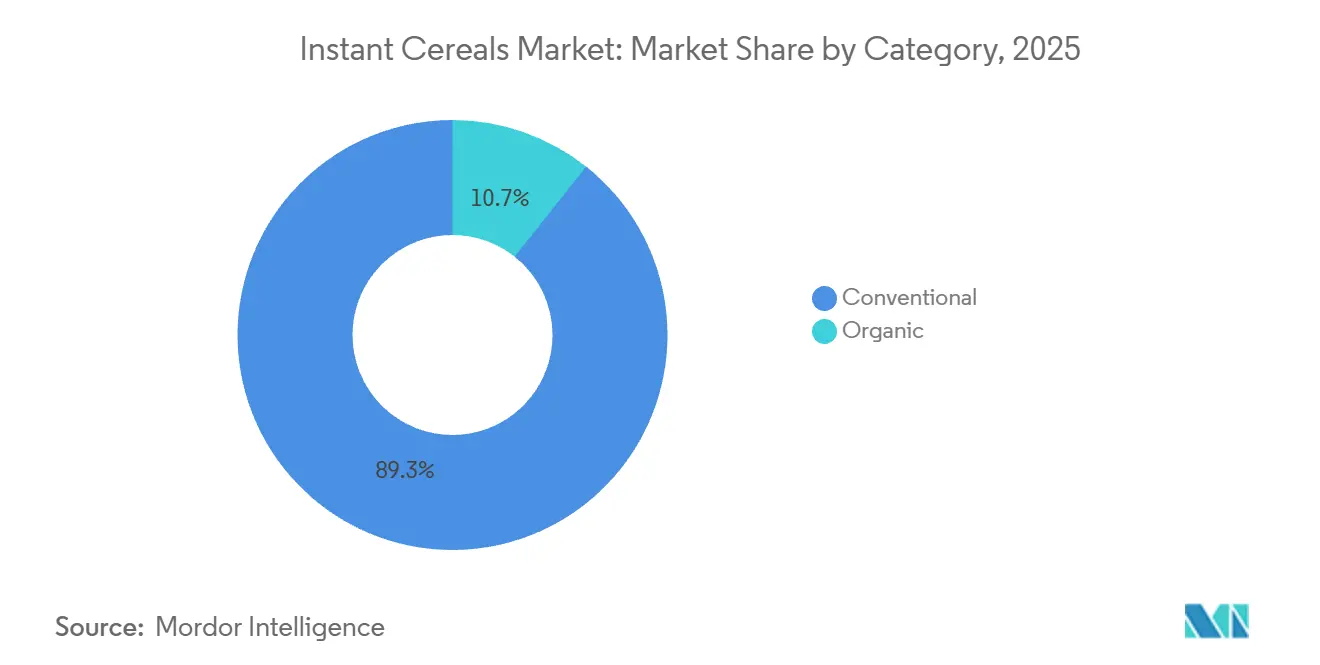

- Par catégorie, les produits conventionnels représentaient 89,32 % de part en 2025, tandis que les produits biologiques devraient se développer à un TCAC de 6,73 %.

- Par canal de distribution, les supermarchés/hypermarchés étaient en tête avec une part de 44,76 % en 2025 ; les magasins de vente au détail en ligne sont positionnés pour un TCAC de 5,82 %.

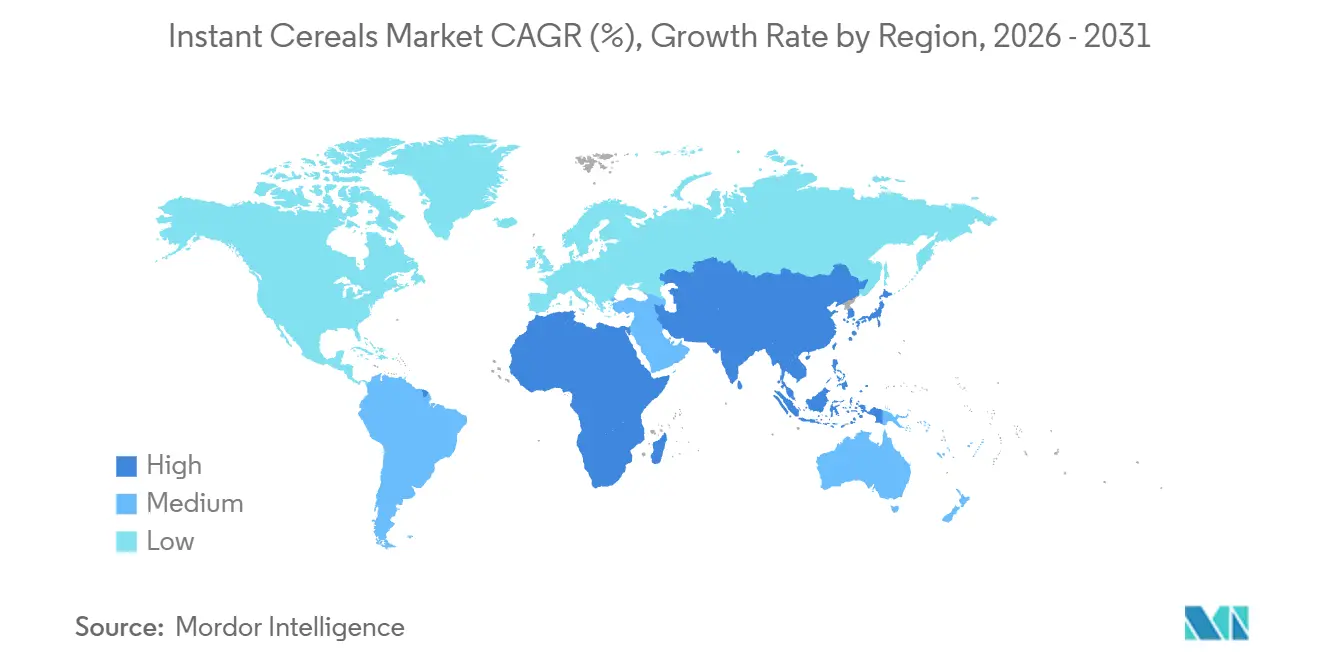

- Par géographie, l'Amérique du Nord a contribué à hauteur de 35,88 % des revenus en 2025, et l'Asie-Pacifique devrait croître au TCAC le plus rapide de 6,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des céréales instantanées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de petits-déjeuners pratiques et à emporter | +1.2% | Mondial, avec une intensité maximale dans les centres urbains d'Asie-Pacifique et les zones métropolitaines d'Amérique du Nord | Court terme (≤ 2 ans) |

| Intérêt croissant pour les formulations à grains entiers et à haute teneur en protéines | +0.9% | Amérique du Nord et Europe (impulsion réglementaire), Asie-Pacifique (bien-être aspirationnel) | Moyen terme (2-4 ans) |

| Introduction de nouvelles saveurs, d'ingrédients d'origine végétale et de personnalisations régionales | +0.7% | Asie-Pacifique (formats de porridge localisés), Amérique latine (saveurs de fruits tropicaux), Amérique du Nord (mélanges protéinés) | Moyen terme (2-4 ans) |

| Disponibilité accrue pour des préférences alimentaires diversifiées | +0.5% | Mondial, avec des gains précoces en Amérique du Nord (sans gluten, végétalien), Europe (conformité à l'étiquetage des allergènes) | Long terme (≥ 4 ans) |

| Avancées dans les technologies de transformation alimentaire | +0.4% | Mondial, concentré dans les pôles de fabrication (Amérique du Nord, Europe, Chine) | Long terme (≥ 4 ans) |

| Influence de l'urbanisation et des modes de vie modernes | +1.0% | Cœur de l'Asie-Pacifique, avec des répercussions au Moyen-Orient et en Afrique, en Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant pour les formulations à grains entiers et à haute teneur en protéines

La demande des consommateurs pour des options de petit-déjeuner fonctionnelles a catalysé une tendance fondamentale à la reformulation dans le secteur des céréales instantanées, les fabricants positionnant de plus en plus leurs produits comme des vecteurs de nutriments essentiels plutôt que de simples aliments de commodité. L'accent mis par le Département de l'Agriculture des États-Unis (USDA) sur la consommation de la moitié des céréales sous forme de grains entiers a créé des vents réglementaires favorables, tandis que les recherches démontrant que la consommation de céréales pour petit-déjeuner est corrélée à un apport plus élevé en vitamines et minéraux fournissent une validation scientifique pour les allégations de santé[1]Source : Département de l'Agriculture des États-Unis, « Faites en sorte que la moitié de vos céréales soient des grains entiers », myplate.gov. Le mouvement de fortification en protéines a gagné une traction particulière auprès des jeunes générations. Cette stratégie de positionnement santé s'étend au-delà des protéines pour englober l'enrichissement en fibres, les fabricants exploitant les technologies d'extraction du bêta-glucane pour maximiser les bénéfices de réduction du cholestérol qui fournissent des allégations de santé approuvées par la FDA pour les produits à base d'avoine. La convergence du soutien réglementaire, de la validation scientifique et de la demande des consommateurs crée un cycle auto-renforçant qui positionne les formulations axées sur la santé comme le principal moteur de croissance pour les segments de marché premium.

Demande de petits-déjeuners pratiques et à emporter

Dans les mégapoles d'Asie-Pacifique, où de nombreux travailleurs font face à des trajets dépassant 90 minutes, l'urbanisation réduit le temps disponible pour la préparation du petit-déjeuner. Cela a conduit à une forte popularité des formats de porridge instantané en portion individuelle, qui peuvent être réhydratés en moins de trois minutes. Ce temps de réhydratation rapide est étayé par des études évaluées par des pairs, soulignant la réhydratation d'une boisson de céréales instantanées optimisée en seulement 2,73 secondes. Par ailleurs, la décision du Département de l'Agriculture des États-Unis d'autoriser les achats en ligne via le programme SNAP dans plus de 390 chaînes de détaillants d'ici 2025 a rendu les céréales instantanées plus accessibles aux familles à faibles revenus. Ce changement a effectivement éliminé un obstacle de distribution antérieur, qui limitait les ventes de flocons d'avoine instantanés premium aux magasins spécialisés physiques. Pendant ce temps, les initiatives de PepsiCo, comme le Quaker Bowl of Growth en Inde et Quaker Qrece au Guatemala et au Mexique, illustrent comment les géants mondiaux personnalisent les tailles de portions et les saveurs pour résonner avec les habitudes de petit-déjeuner locales. Cette approche exploite non seulement les canaux de distribution établis, mais réduit également les risques associés à la reformulation des produits.

Introduction de nouvelles saveurs, d'ingrédients d'origine végétale et de personnalisations régionales

L'innovation en matière de saveurs a évolué au-delà des profils traditionnels comme la cannelle et l'érable. Les fabricants infusent désormais des protéines d'origine végétale, des microalgues et des ingrédients spécifiques à chaque région pour différencier leurs produits. Une étude de 2025 a mis en évidence que l'ajout de seulement 1 % de Spirulina platensis à des flocons de céréales instantanées à base de sorgho a obtenu un score d'acceptation sensorielle notable de 6,06 sur 7 auprès d'enfants âgés de 10 à 12 ans. Cette formulation présentait un profil nutritionnel impressionnant, apportant 12,56 % de protéines et 4,68 % de fibres alimentaires pour 100 grammes. Le produit Quaker Oat « Riz » de PepsiCo au Brésil illustre une compréhension fine des préférences locales, en adaptant son produit pour ressembler étroitement au riz en texture et en apparence. En Indonésie, les évaluations sensorielles ont indiqué une nette préférence des consommateurs pour les alternatives au lait végétal à base de riz rouge et de sorgho blanc par rapport à celles dérivées du son de riz. Cette observation pointe vers le potentiel des substituts laitiers à base de céréales pour rivaliser avec le porridge d'avoine instantané traditionnel, à condition qu'ils soient adaptés aux goûts locaux. General Mills a fait sensation en novembre 2025 avec le lancement de céréales à base de grain pérenne Kernza, une initiative soulignant son engagement envers la durabilité et séduisant les consommateurs soucieux de l'environnement prêts à investir dans l'agriculture régénérative.

Disponibilité accrue pour des préférences alimentaires diversifiées

L'urbanisation rapide dans les marchés d'Asie-Pacifique a transformé les habitudes de consommation du petit-déjeuner, les repas matinaux traditionnels à base de riz étant remplacés par des options de céréales pratiques qui s'alignent sur les horaires de travail modernes. En 2024, 35 % de la population totale de l'Inde vivait dans des villes, montrant une augmentation de l'urbanisation de plus de 4 % au cours de la dernière décennie[2]Source : Groupe de la Banque mondiale, « Population urbaine (% de la population totale) - Inde », data.worldbank.org. Les recherches indiquent que l'urbanisation influence la consommation alimentaire par de multiples facteurs au-delà du revenu, notamment l'accessibilité alimentaire, les contraintes de temps et l'exposition aux habitudes alimentaires occidentales. Cet effet est particulièrement évident sur des marchés comme la Chine et l'Inde, où la hausse des revenus disponibles s'aligne sur l'amélioration des capacités de distribution en chaîne du froid pour les produits de petit-déjeuner emballés. Les consommateurs urbains montrent une plus grande disposition à payer des prix premium pour des produits offrant des avantages pour la santé et la commodité. La tendance à l'urbanisation crée des effets composés : les améliorations des infrastructures permettent une distribution plus large des produits, tandis que les changements culturels vers les habitudes de petit-déjeuner occidentales élargissent le marché. Cela positionne la pénétration des marchés urbains comme une stratégie de croissance primaire pour les fabricants internationaux de céréales instantanées dans les économies émergentes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôle de la teneur en sucre et réglementations sur les aliments à haute teneur en graisses, sucres et sel (HFSS) | -0.9% | Amérique du Nord et Union européenne, en expansion vers d'autres régions | Court terme (≤ 2 ans) |

| Concurrence des options alternatives | -1.1% | Mondial, particulièrement intense sur les marchés développés | Moyen terme (2-4 ans) |

| Coûts élevés des matières premières | -0.8% | Mondial, avec un impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Perceptions de qualité liées à la transformation élevée | -0.5% | Marchés développés avec une forte sensibilisation à la santé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôle de la teneur en sucre et réglementations sur les aliments à haute teneur en graisses, sucres et sel (HFSS)

La pression réglementaire concernant la teneur en sucre s'est intensifiée à l'échelle mondiale, la mise en œuvre par le Royaume-Uni des restrictions publicitaires HFSS effectives en octobre 2025 servant de signal précurseur pour des tendances réglementaires plus larges susceptibles de remodeler les formulations de produits et les stratégies marketing dans le secteur des céréales instantanées. Les réglementations du Royaume-Uni imposent un seuil de diffusion à 21 heures pour la publicité télévisée et des interdictions complètes de publicité en ligne pour les produits dépassant des seuils spécifiques de sucre, de graisses et de sel, impactant directement les approches marketing traditionnelles des céréales pour petit-déjeuner[3]Source : Département de la Santé et des Affaires sociales du Royaume-Uni, « Restriction de la publicité pour les aliments ou boissons moins sains à la télévision et en ligne : produits concernés », gov.uk. L'environnement réglementaire a créé un marché bifurqué où les produits conformes obtiennent des avantages concurrentiels dans les canaux réglementés tandis que les formulations traditionnelles font face à des contraintes de distribution croissantes. La tendance réglementaire s'étend au-delà du sucre pour englober des modèles de profilage nutritionnel plus larges qui évaluent les produits de manière holistique, créant une complexité pour les fabricants qui doivent équilibrer les préférences gustatives, la conformité réglementaire et les considérations de coûts tout en maintenant le positionnement de la marque et la fidélité des consommateurs dans un environnement de plus en plus réglementé.

Concurrence des options alternatives de petit-déjeuner

Les céréales instantanées font face à une concurrence croissante des yaourts, des bols de smoothie, des barres de céréales et des plats à emporter des cafés, qui offrent une commodité similaire avec des avantages nutritionnels uniques. En Amérique du Nord, le marché des céréales chaudes a reculé de 3,7 % en glissement annuel pour atteindre 1,93 milliard USD au cours des 52 semaines se terminant le 28 décembre 2025, les consommateurs se tournant vers le yaourt grec et les shakes protéinés qui fournissent plus de protéines par calorie sans préparation. Quaker Oats, malgré plus d'un milliard USD de ventes, a enregistré une baisse de revenus de 5,8 %, soulignant l'impact de ces alternatives. En Europe, les produits de boulangerie à emporter comme les croissants et les viennoiseries salées réduisent la consommation de céréales, notamment chez les jeunes consommateurs qui préfèrent l'indulgence à la nutrition. Les barres de céréales et les muffins, qui ne nécessitent ni lait ni eau chaude, ont contribué à une baisse de 78 millions GBP des ventes au Royaume-Uni de céréales de base comme les corn flakes et le muesli en un an. En Asie-Pacifique, les petits-déjeuners traditionnels tels que le congee en Chine, l'idli en Inde et le nasi lemak en Malaisie restent culturellement dominants, limitant la croissance des céréales instantanées en dehors des villes. Pour être compétitifs, les fabricants de céréales instantanées doivent offrir un meilleur goût, une meilleure nutrition ou une meilleure durabilité par rapport aux options de petit-déjeuner traditionnelles et modernes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'avoine ancre le marché, le maïs progresse sur la vague sans gluten

En 2025, l'avoine détenait une part de 48,31 % du marché des céréales instantanées, portée par son association avec la santé cardiaque et les bienfaits des grains entiers. Bob's Red Mill a enregistré une augmentation des ventes de 6,4 %, atteignant 132,86 millions USD au 28 décembre 2025, alimentée par le lancement de ses Overnight Protein Oats avec 10 grammes de protéines par portion. Quaker Oats a introduit les flocons d'avoine Protein Standard au printemps 2025, ciblant les amateurs de fitness à la recherche de bénéfices pour la récupération musculaire. Les prix de l'avoine ont chuté à 3,12 USD le boisseau en janvier 2026 contre 3,92 USD en 2023-2024, réduisant les coûts de reformulation pour les fabricants. La consommation annuelle de flocons d'avoine en Finlande de 30 à 34 kilogrammes par personne souligne l'importance culturelle de l'avoine dans les petits-déjeuners nordiques. Cependant, les réglementations HFSS pénalisant les flocons d'avoine aromatisés sucrés poussent les producteurs vers des options non aromatisées ou naturellement sucrées.

Les céréales instantanées à base de maïs devraient croître à un TCAC de 5,26 % de 2026 à 2031, le plus rapide parmi tous les types, en raison de leur attrait sans gluten et sans allergènes. Les recherches montrent que l'ajout de 20 % de quinoa à 650 tr/min lors de l'extrusion améliore les protéines et les fibres tout en maintenant la texture, soutenant les céréales fonctionnelles à base de maïs. Le maïs s'intègre bien aux plats traditionnels comme l'atole mexicain et le congee d'Asie du Sud-Est, facilement adaptés aux formats instantanés. En janvier 2026, le prix moyen annuel du marché du maïs était de 4,10 USD le boisseau, restant compétitif en termes de coûts par rapport au blé (5,01 USD) et au riz (13,60 USD le quintal). L'amélioration des chaînes d'approvisionnement, des exportations, de la logistique et du stockage a renforcé la disponibilité du maïs, réduisant les risques observés en 2021-2022. Les innovations en matière de saveurs, telles que les mélanges sucré-salé et les influences de la cuisine mondiale, aident les céréales à base de maïs à attirer les jeunes consommateurs en quête de variété dans les options de petit-déjeuner.

Par saveur : les variantes aromatisées dominent, les non aromatisées progressent sur le pivot santé

En 2025, les céréales instantanées aromatisées détenaient une part de marché de 70,92 %, portée par la demande des consommateurs pour la variété et la commodité des options pré-sucrées. Post Consumer Brands a lancé OREO PUFFS en janvier 2025, exploitant sa marque de confiserie pour attirer les jeunes consommateurs. De même, Kellogg's a introduit les High Protein Bites en avril 2025, offrant 13 à 14 grammes de protéines pour concurrencer les barres protéinées. Cependant, les céréales aromatisées font face à des défis tels que la limite de 6 grammes de sucres ajoutés de l'USDA pour les céréales du Programme d'alimentation pour enfants et adultes, forçant des reformulations avec des édulcorants non nutritifs ou des portions plus petites. De plus, les restrictions publicitaires HFSS au Royaume-Uni et en Écosse limitent les promotions des céréales à haute teneur en sucre aux heures de grande écoute et dans les espaces de vente au détail de premier plan.

Les céréales instantanées non aromatisées croissent à un TCAC de 6,08 % de 2026 à 2031, le plus rapide parmi les types de saveurs, car les consommateurs soucieux de leur santé recherchent la personnalisation et le contrôle du sucre. Les ventes de Purely Elizabeth ont augmenté de 40 % en glissement annuel pour atteindre 12,85 millions USD au 28 décembre 2025, montrant la demande pour des flocons d'avoine biologiques légèrement sucrés que les consommateurs agrémentent d'ingrédients frais. Les céréales non aromatisées s'alignent sur les tendances des étiquettes propres et répondent aux normes de l'USDA et HFSS sans reformulation, garantissant l'accès aux acheteurs institutionnels. Une étude de 2026 sur les céréales à base de farine de jali et de garut a obtenu un score de désirabilité élevé de 0,996, prouvant que les options non aromatisées peuvent réussir avec une bonne texture et une bonne sensation en bouche. Le segment bénéficie également des céréales salées aux légumes et aux herbes, séduisant les goûts asiatiques et européens. La tarification premium sur les marchés biologiques et spécialisés compense les volumes de ventes plus faibles par des marges plus élevées.

Par catégorie : le conventionnel maintient sa part, le biologique surpasse grâce à la demande de certification

En 2025, les céréales instantanées conventionnelles détenaient 89,32 % du marché, portées par de solides réseaux de distribution, des prix bas et la familiarité des consommateurs. Les achats en vrac d'avoine, de maïs et de blé non biologiques aux prix des matières premières de 3,12 USD, 4,10 USD et 5,01 USD le boisseau en janvier 2026 ont aidé les fabricants à maintenir les prix de détail en dessous de 0,30 USD par portion, séduisant les ménages soucieux des coûts. Malgré une baisse des ventes de 5,8 %, Quaker Oats a réalisé plus d'un milliard USD au cours des 52 semaines se terminant le 28 décembre 2025, montrant la stabilité des volumes du segment même si les produits premium gagnent du terrain. Les programmes gouvernementaux comme l'allocation de 2,4 milliards USD de l'USDA pour la nutrition infantile pour l'exercice fiscal 2026 favorisent les céréales conventionnelles en raison de leur faible coût par portion. Cependant, la hausse des coûts des intrants, notamment une augmentation de 12 % des prix des engrais (indice 115,3 en janvier 2026), et les dépenses de reformulation pour la réduction du sucre compriment les marges.

Les céréales instantanées biologiques devraient croître à un TCAC de 6,73 % de 2026 à 2031, le plus rapide parmi toutes les catégories. La croissance est alimentée par davantage de certifications et des consommateurs prêts à payer pour des allégations sans OGM et sans pesticides. One Degree Organic Foods a enregistré 50,07 millions USD de ventes avec une croissance de 32 % au cours des 52 semaines se terminant le 28 décembre 2025, montrant la valeur des labels USDA Organic et Non-GMO Project Verified. La croissance des ventes de 40 % de Purely Elizabeth au cours de la même période, portée par les flocons d'avoine biologiques et le granola, souligne l'attrait du segment pour les consommateurs aisés soucieux de leur santé. Les cadres réglementaires tels que le Programme national biologique de l'USDA et le Règlement européen sur l'agriculture biologique (UE) 2018/848 simplifient la certification, réduisant les barrières pour les nouvelles marques. Les céréales biologiques commandent des prix 30 à 50 % plus élevés que les conventionnelles en raison de la qualité perçue et de la durabilité. Cependant, l'offre limitée de céréales biologiques, avec l'avoine et le blé dont les prix sont 50 à 100 % plus élevés que les conventionnels, et les coûts élevés de certification mettent à l'épreuve la rentabilité des petits fabricants.

Par canal de distribution : la vente au détail en ligne accélère la croissance

En 2025, les supermarchés et hypermarchés ont dominé la distribution des céréales instantanées avec une part de 44,76 %, soutenus par un fort trafic en magasin, une large gamme de produits et des prix compétitifs. Cette domination est forte en Amérique du Nord et en Europe, où des détaillants comme Walmart, Tesco et Carrefour consacrent un espace de rayon important aux céréales instantanées, renforçant la visibilité et les achats impulsifs. Cependant, les réglementations HFSS du Royaume-Uni, effectives en 2025, restreignent le placement en bonne place des céréales à haute teneur en sucre, poussant ces produits vers des allées moins visibles et réduisant leur part de ventes. Les céréales à marque propre, comme les flocons d'avoine de la marque propre de Tesco et la gamme Great Value de Walmart, dont les prix sont 20 à 30 % inférieurs aux options de marque, attirent les consommateurs soucieux de leur budget, notamment sous la pression inflationniste sur les revenus. La croissance est cependant limitée par les exigences des détaillants en matière de frais de référencement, de promotions et de remises, qui impactent fortement les petites marques.

La vente au détail en ligne devrait croître à un TCAC de 5,82 % de 2026 à 2031, le plus rapide parmi les canaux de distribution. Les modèles de vente directe aux consommateurs (DTC), contournant les détaillants traditionnels, stimulent cette croissance en offrant des marges plus élevées. Par exemple, Magic Spoon, après avoir gagné plus d'un million de clients grâce à son modèle DTC, s'est étendu à Target en 2025. L'expansion en 2025 par l'USDA des achats en ligne via le programme SNAP à plus de 390 détaillants a rendu le commerce électronique plus accessible aux ménages à faibles revenus. Les modèles d'abonnement de marques comme Catalina Crunch et Magic Spoon assurent des revenus stables et réduisent les coûts d'acquisition de clients. Les plateformes en ligne aident également les fabricants à utiliser les données des consommateurs pour des recommandations personnalisées, des tailles d'emballage optimisées et des tests de produits à faible risque. Cependant, des défis tels que les coûts élevés de livraison du dernier kilomètre (15 à 25 % des prix des produits) et la réticence des consommateurs à payer des frais de livraison pour les courses persistent. Les plateformes de commerce rapide comme Instacart, DoorDash et Getir, offrant des livraisons en moins de 30 minutes dans les villes, brouillent les frontières entre les achats en ligne et hors ligne, intensifiant la concurrence pour l'espace de rayon dans les entrepôts sombres et les centres de micro-exécution.

Analyse géographique

L'Amérique du Nord maintient une position dominante sur le marché avec une part de 35,88 % en 2025. Ce leadership découle des habitudes de petit-déjeuner établies des consommateurs, d'une infrastructure de distribution en chaîne du froid complète et d'une forte fidélité à la marque qui crée des barrières à l'entrée pour les concurrents internationaux. Les réseaux de vente au détail matures de la région, ses capacités marketing et ses cadres réglementaires favorables permettent des allégations de santé et l'innovation produit. Cependant, l'Amérique du Nord fait face à des limites de croissance dues à la saturation du marché, à l'évolution des préférences démographiques et à la concurrence croissante des options alternatives de petit-déjeuner.

L'Asie-Pacifique affiche le taux de croissance le plus élevé à un TCAC de 6,89 % jusqu'en 2031. Cette croissance résulte de l'urbanisation, de la hausse des revenus disponibles et d'un glissement vers les habitudes de petit-déjeuner occidentales, s'étendant au-delà des repas matinaux traditionnels à base de riz. Les grandes populations de la Chine et de l'Inde, l'amélioration des infrastructures de vente au détail et la conscience croissante de la santé parmi les consommateurs urbains soutiennent l'expansion du marché. Les préférences culturelles diversifiées de la région créent des opportunités pour des produits localisés, notamment des céréales à base de riz qui combinent les préférences traditionnelles avec la commodité moderne.

L'Europe maintient une position stable sur le marché, avec des segments de consommateurs biologiques et axés sur la santé bien établis qui stimulent la demande de produits premium. La région s'adapte aux exigences réglementaires HFSS qui influencent les stratégies marketing et les formulations de produits. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, représentent des marchés émergents avec un potentiel de croissance porté par l'urbanisation, le développement des infrastructures et l'adoption croissante des habitudes de petit-déjeuner occidentales. Ces régions offrent des opportunités d'expansion du marché mais nécessitent une prise en compte des préférences locales, de la sensibilité aux prix et des défis de distribution. Le succès dépend de la capacité des fabricants à investir dans le développement du marché et l'éducation des consommateurs.

Paysage concurrentiel

Le marché des céréales instantanées présente une consolidation modérée, caractérisée par des acteurs multinationaux établis maintenant des parts de marché significatives grâce à l'équité de marque, aux réseaux de distribution et aux économies d'échelle, tout en faisant face à une pression croissante de la part des startups axées sur la santé, des alternatives à marque propre et de la concurrence inter-catégories qui remet en question les dynamiques concurrentielles traditionnelles. Les principaux acteurs du marché comprennent Post Holdings Inc., Nestlé S.A., PepsiCo Inc., General Mills Inc., Kellanova.

L'adoption des technologies est devenue un différenciateur concurrentiel essentiel, les entreprises investissant dans des techniques de traitement avancées comme le traitement à ultra-haute pression et l'hydrolyse enzymatique pour améliorer la qualité des produits, prolonger la durée de conservation et permettre de nouveaux formats de produits qui répondent aux préférences évolutives des consommateurs. Les dépôts de brevets dans les technologies de traitement de l'avoine, notamment les procédés d'hydrolyse rapide pour les boissons à base d'avoine et les méthodes de soufflage par explosion à pression différentielle, démontrent l'accent mis par le secteur sur l'innovation technologique comme source d'avantage concurrentiel.

Des opportunités d'espaces blancs existent dans le positionnement en nutrition fonctionnelle, les pratiques d'approvisionnement durable et les canaux de vente directe aux consommateurs qui permettent une tarification premium et des relations plus profondes avec les consommateurs, tandis que les perturbateurs émergents exploitent le positionnement sur les étiquettes propres, les modèles d'abonnement et le marketing sur les réseaux sociaux pour capter des parts de marché auprès des acteurs établis qui peuvent être contraints par le positionnement de marque hérité et les relations commerciales traditionnelles.

Leaders du secteur des céréales instantanées

Post Holdings Inc.

Nestlé S.A.

PepsiCo Inc.

General Mills Inc.

Kellanova

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Nestlé a élargi son portefeuille de céréales pour petit-déjeuner avec le lancement de Chocapic Protein et Lion Protein, deux nouvelles variantes de ses céréales emblématiques au chocolat enrichies en protéines supplémentaires, selon la marque.

- Juillet 2025 : Ferrero Group a finalisé son acquisition de WK Kellogg Co pour 3,1 milliards USD à 23 USD par action, prenant le contrôle de marques emblématiques de céréales pour petit-déjeuner dont Frosted Flakes et Special K, tout en établissant Battle Creek, Michigan comme son siège social nord-américain pour les céréales.

- Janvier 2025 : Kodiak Cakes, en collaboration avec son directeur de la marque Zac Efron, a lancé un porridge instantané à la pomme, au sucre brun et aux noix de pécan. Le produit de porridge instantané contient 100 % de grains entiers, des fibres prébiotiques et 14 grammes de protéines. La formulation comprend des graines de courge, des graines de chia et des graines de canneberge.

Portée du rapport mondial sur le marché des céréales instantanées

| Avoine |

| Blé |

| Riz |

| Maïs |

| Autres |

| Aromatisé |

| Non aromatisé |

| Conventionnel |

| Biologique |

| Supermarchés/Hypermarchés |

| Magasins spécialisés |

| Magasins de vente au détail en ligne |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Avoine | |

| Blé | ||

| Riz | ||

| Maïs | ||

| Autres | ||

| Par saveur | Aromatisé | |

| Non aromatisé | ||

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Magasins spécialisés | ||

| Magasins de vente au détail en ligne | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des céréales instantanées d'ici 2031 ?

La taille du marché des céréales instantanées devrait atteindre 30,86 milliards USD d'ici 2031, avec un TCAC de 4,92 % de 2026 à 2031.

Quel type de produit génère les revenus mondiaux les plus élevés ?

L'avoine a conservé une part de marché des céréales instantanées de 48,31 % en 2025, portée par de solides associations avec la santé.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un TCAC de 6,89 %, surpassant toutes les autres régions en raison de l'urbanisation rapide et des préférences pour les céréales chaudes.

Quel canal captera les ventes incrémentales ?

La vente au détail en ligne, avec une croissance annuelle de 5,82 %, ajoutera le plus de nouvelles ventes grâce aux modèles d'abonnement et à l'élargissement de l'accès au commerce électronique via le programme SNAP.

Dernière mise à jour de la page le: