Taille et parts du marché européen des céréales de petit-déjeuner

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 12.65 Milliards de dollars |

| Taille du Marché (2026) | 13.03 Milliards de dollars |

| Taille du Marché (2031) | 15.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.98% CAGR |

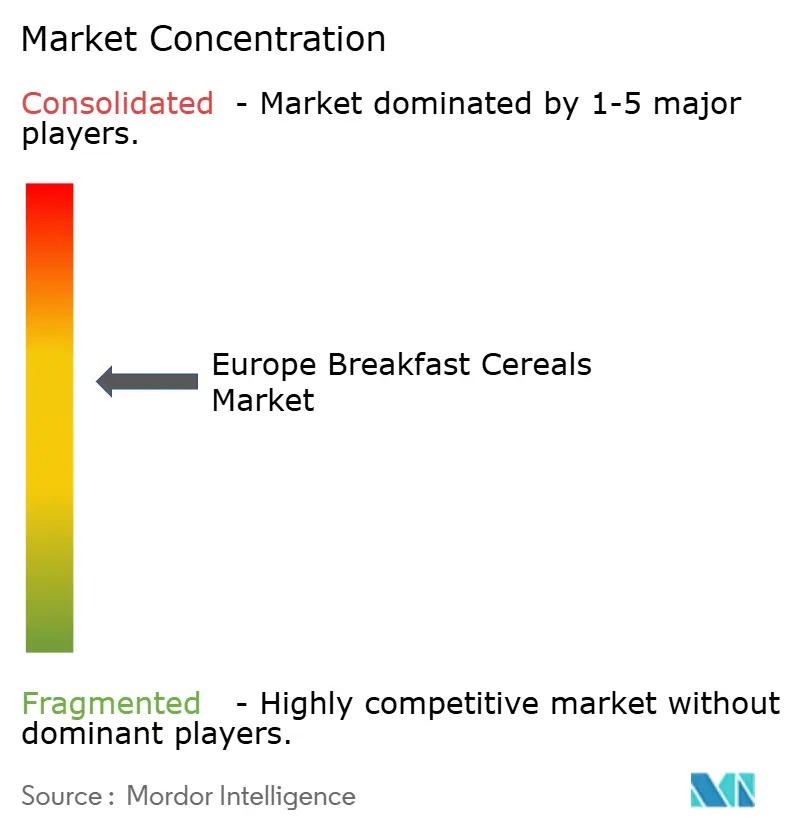

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des céréales de petit-déjeuner par Mordor Intelligence

La taille du marché européen des céréales de petit-déjeuner est estimée à 13,03 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 12,65 milliards USD, avec des projections pour 2031 indiquant 15,09 milliards USD, soit une croissance à un TCAC de 2,98 % sur la période 2026-2031. L'expansion du marché est principalement portée par la préférence croissante des consommateurs pour des options de petit-déjeuner pratiques et nutritives, soutenue par des modes de vie chargés et la tendance croissante à la consommation de petit-déjeuner en déplacement. Les céréales prêtes à consommer dominent les parts de marché, tandis que les céréales chaudes maintiennent une demande stable, notamment dans les régions plus froides. Les fabricants s'adaptent à d'importantes évolutions du marché en se concentrant sur des formulations axées sur la santé et en répondant aux défis de la chaîne d'approvisionnement. Le contrôle réglementaire de la teneur en sucre et des niveaux d'acrylamide a incité les acteurs établis à reformuler leurs produits, créant des opportunités pour les concurrents proposant des produits aux profils nutritionnels améliorés. Les grands fabricants introduisent des variantes biologiques, sans gluten et riches en fibres pour répondre à l'évolution des préférences des consommateurs. Le marché connaît également une demande accrue pour les produits à marque de distributeur, notamment dans les pays d'Europe occidentale. Par ailleurs, l'adoption croissante de céréales de petit-déjeuner premium et l'intérêt grandissant des consommateurs pour les céréales anciennes et les superaliments créent de nouvelles opportunités de marché.

Principaux enseignements du rapport

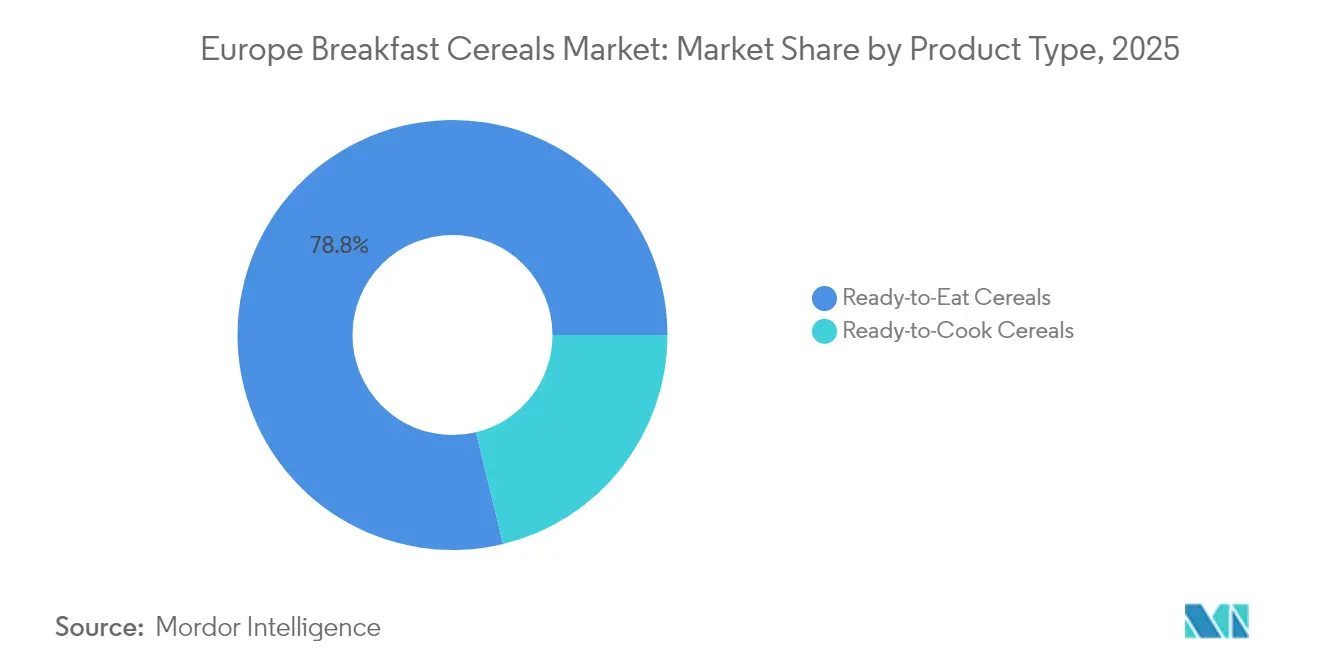

- Par type de produit, les céréales prêtes à consommer ont dominé avec 78,78 % des parts du marché européen des céréales de petit-déjeuner en 2025, tandis que les céréales prêtes à cuire devraient se développer à un TCAC de 5,02 % jusqu'en 2031.

- Par source d'ingrédients, l'avoine représentait 34,31 % de la taille du marché des céréales de petit-déjeuner en 2025 ; les offres à base de riz devraient croître à un TCAC de 4,28 % jusqu'en 2031.

- Par emballage, les boîtes traditionnelles ont dominé avec une part de revenus de 53,55 % en 2025, tandis que les formats en coupelles et en portions individuelles devraient enregistrer un TCAC de 5,21 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés détenaient 60,72 % du marché des céréales de petit-déjeuner en 2025 ; la vente au détail en ligne progresse à un TCAC de 3,38 % jusqu'en 2031.

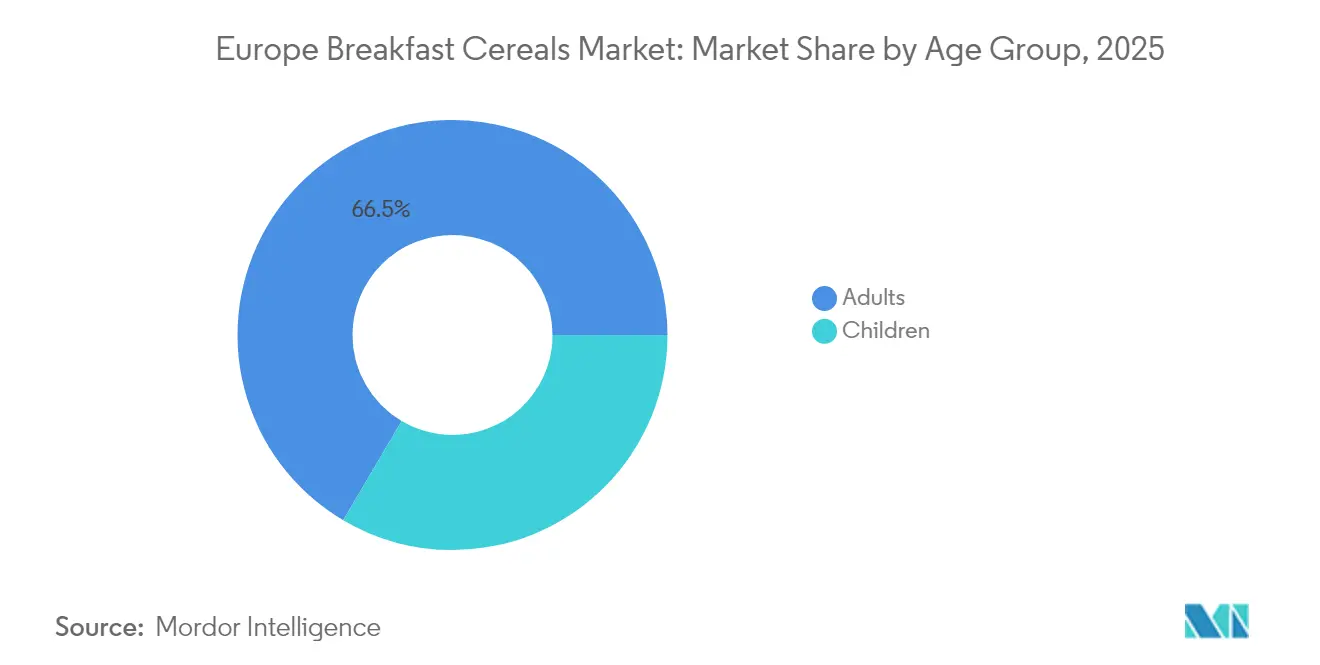

- Par groupe d'âge, les produits destinés aux adultes représentaient 66,51 % de la taille du marché européen des céréales de petit-déjeuner en 2025, tandis que les céréales pour enfants sont positionnées pour un TCAC de 5,74 % jusqu'en 2031.

- Par géographie, le Royaume-Uni a conservé une part de 28,18 % du marché des céréales de petit-déjeuner en 2025, tandis que la Pologne devrait enregistrer le TCAC le plus rapide de 4,78 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des céréales de petit-déjeuner

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur le TCAC | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Demande croissante de variantes de céréales riches en protéines parmi les consommateurs | +1.5% | Royaume-Uni, Allemagne, France, pays nordiques (Danemark, Islande, Norvège, etc.) | Moyen terme (3-4 ans) |

| Pénétration croissante des céréales sans gluten élargissant les céréales multigrain | +0.6% | Allemagne, Royaume-Uni, Italie, Espagne | Moyen terme (3-4 ans) |

| Les professionnels actifs à la recherche d'options de petit-déjeuner pratiques et rapides | +0.5% | Toute l'Europe, plus marqué en Europe du Sud et de l'Est | Long terme (≥ 5 ans) |

| L'innovation produit et la variété répondent à des besoins alimentaires diversifiés | +0.7% | Royaume-Uni, Allemagne, France, pays nordiques (Danemark, Finlande, etc.) | Court terme (≤ 2 ans) |

| L'essor des habitudes de petit-déjeuner en portion individuelle stimulant les coupelles de céréales à emporter | +0.8% | Royaume-Uni, France, Allemagne, centres urbains | Court terme (≤ 2 ans) |

| L'essor des plateformes d'épicerie en ligne améliore l'accessibilité et stimule la demande | +0.4% | Royaume-Uni, Allemagne, France, Espagne | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de variantes de céréales riches en protéines parmi les consommateurs

La préférence des consommateurs pour les céréales de petit-déjeuner enrichies en protéines entraîne une transformation significative du marché européen. Cette tendance s'est étendue au-delà des amateurs de fitness pour inclure les consommateurs grand public à la recherche d'énergie durable et de satiété. La prise de conscience croissante des consommateurs européens en matière de santé, combinée à une sensibilisation accrue au rôle des protéines dans le maintien d'une alimentation équilibrée, a incité les fabricants à développer des céréales de petit-déjeuner enrichies en protéines. Les consommateurs choisissent de plus en plus des céréales enrichies de sources de protéines telles que le quinoa, les graines de chia et diverses céréales pour soutenir leurs objectifs de remise en forme et maintenir leur niveau d'énergie tout au long de la journée. En réponse, de grands fabricants comme Kellanova et Crispy Fantasy ont élargi leurs portefeuilles de produits pour inclure des options riches en protéines, intégrant des ingrédients tels que des noix, des graines et des protéines d'origine végétale. Cette évolution s'inscrit dans le mouvement plus large vers les aliments fonctionnels sur le marché européen. L'accent croissant mis sur l'enrichissement en protéines a intensifié la concurrence pour les sources de protéines de qualité, poussant les fabricants à investir dans l'innovation des ingrédients et l'optimisation de la chaîne d'approvisionnement.

Pénétration croissante des céréales sans gluten élargissant les céréales multigrain

Le marché des céréales de petit-déjeuner sans gluten a évolué au-delà de son orientation initiale sur les patients atteints de la maladie cœliaque. La demande des consommateurs est motivée à la fois par des exigences médicales et des préférences de style de vie, avec une perception croissante des produits sans gluten comme des options plus saines. Des entreprises telles que General Mills et Surreal intègrent des céréales alternatives comme le quinoa, l'amarante, le sarrasin et les millets dans leurs produits. Par exemple, General Mills propose des Chex à la fraise et à la vanille, une céréale de petit-déjeuner sans gluten. Ces céréales offrent une teneur sans gluten tout en maintenant des textures et des saveurs uniques. Les diététiciens européens recommandent l'avoine sans gluten et le quinoa pour leur valeur nutritionnelle et leur accessibilité, bien que de nombreuses céréales alternatives restent peu explorées malgré leurs bienfaits pour la santé. Le marché des céréales multigrain est en croissance car les consommateurs recherchent des bénéfices nutritionnels variés provenant de sources de céréales combinées. L'Autorité européenne de sécurité des aliments a rapporté en 2023 que la maladie cœliaque touche environ 0,7 % de la population de l'UE[1]Source : Autorité européenne de sécurité des aliments, « Protection des patients atteints de la maladie cœliaque en Europe », efsa.europa.eu. Les fabricants se concentrent sur la recherche et le développement pour améliorer la qualité des produits tout en rationalisant les processus de production afin de réduire les coûts, car les produits sans gluten se vendent actuellement au double du prix des alternatives traditionnelles.

Les professionnels actifs à la recherche d'options de petit-déjeuner pratiques et rapides

Le regain d'intérêt pour le petit-déjeuner en tant que repas essentiel remodèle fondamentalement le paysage alimentaire européen, notamment parmi les professionnels actifs où la culture croissante du petit-déjeuner stimule la consommation de céréales. Selon Eurostat, le taux d'emploi dans les pays européens au deuxième trimestre 2024 était supérieur à 80 % pour l'Islande, les Pays-Bas et la Suisse, et supérieur à 75 % pour les pays nordiques comme le Danemark, la Suède, la Norvège, entre autres. Le nombre croissant de professionnels actifs et de ménages à double revenu recherche des options de petit-déjeuner pratiques et rapides, faisant des céréales un choix attrayant. Cette tendance va au-delà des applications traditionnelles de toast, les consommateurs intégrant les céréales dans des bols de petit-déjeuner, soutenue par l'expansion des formats de commerce de détail modernes et des plateformes de commerce électronique qui améliorent l'accessibilité des produits. La sensibilisation croissante aux options de petit-déjeuner nutritives, associée aux fabricants proposant des céréales enrichies en vitamines et minéraux ajoutés, contribue à la croissance du marché. Selon une enquête de l'Agriculture and Horticulture Development Board (AHDB) en janvier 2025, 83 % des consommateurs affichaient des attitudes positives envers une alimentation saine, la considérant comme une forme de soin de soi[2]Source : Agriculture and Horticulture Development Board, « Analyse des consommateurs : La santé, c'est avant tout l'équilibre », ahdb.org.uk. La durabilité de la tendance du petit-déjeuner est renforcée par les habitudes de consommation à domicile établies lors des confinements liés à la pandémie, qui se sont maintenues même à mesure que les routines de travail se normalisent.

L'essor des plateformes d'épicerie en ligne améliore l'accessibilité et stimule la demande

L'expansion rapide des plateformes d'épicerie en ligne élargit l'accès aux céréales de petit-déjeuner à travers l'Europe et stimule une demande incrémentale dans la catégorie. Les applications mobiles conviviales, les options d'abonnement et les services de livraison le lendemain permettent aux consommateurs de réapprovisionner leurs produits de base sans se rendre dans des magasins physiques, une commodité qui résonne auprès des ménages urbains occupés. Les recommandations de produits basées sur des algorithmes mettent souvent en avant des céréales plus saines ou premium, accélérant l'essai de variantes riches en protéines, sans gluten et multigrain qui pourraient bénéficier d'un espace limité en rayon hors ligne. Les marques plus petites tirent parti des faibles barrières à l'entrée des places de marché du commerce électronique pour atteindre des acheteurs géographiquement dispersés, intensifiant la diversité de l'assortiment et la concurrence par les prix. Selon Eurostat, le pourcentage d'acheteurs en ligne dans l'Union européenne est passé de 59 % en 2014 à 77 % en 2024, démontrant l'importance croissante du commerce électronique[3]Source : Eurostat, « Statistiques sur le commerce électronique pour les particuliers », ec.europa.eu. Cette évolution de la dynamique du commerce de détail a incité les entreprises établies à adapter leurs stratégies par le biais d'initiatives de vente directe aux consommateurs, de modèles d'abonnement et de lancements de produits axés sur le numérique.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur le TCAC | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Volatilité des prix des matières premières de l'avoine et du maïs comprimant les marges | -0.7% | Toute l'Europe, plus marqué en Europe de l'Est | Moyen terme (3-4 ans) |

| Contrôle réglementaire du sucre augmentant les coûts de reformulation | -0.5% | Royaume-Uni, France, Allemagne, pays nordiques | Moyen terme (3-4 ans) |

| Perception des consommateurs à l'égard des aliments transformés | -0.4% | Toute l'Europe, plus marqué en Europe du Sud | Long terme (≥ 5 ans) |

| Concurrence des barres protéinées et des boissons de petit-déjeuner prêtes à boire | -0.6% | Royaume-Uni, Allemagne, France, centres urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières de l'avoine et du maïs comprimant les marges

La volatilité des prix des principaux ingrédients céréaliers, notamment le maïs et l'avoine, présente des défis importants. La nature interconnectée des matières premières agricoles signifie que les fluctuations de prix d'une culture affectent rapidement les autres, créant des défis systémiques en matière de tarification. Cette volatilité s'est intensifiée en raison de multiples facteurs, notamment les tensions géopolitiques, les droits de douane américains sur les céréales et les oléagineux, et les fluctuations monétaires, en particulier le taux de change dollar-euro. Les fabricants font face à des décisions difficiles entre absorber les coûts supplémentaires ou mettre en œuvre des hausses de prix, ce qui peut affecter le comportement d'achat des consommateurs. Ces défis sont particulièrement aigus pour les producteurs de céréales premium et axées sur la santé, où le maintien d'une haute qualité des ingrédients est essentiel. Les perturbations de la chaîne d'approvisionnement et les événements liés aux conditions météorologiques, tels que les mauvaises récoltes et la réduction des rendements agricoles dans les principales régions agricoles européennes, aggravent encore ces problèmes, créant une incertitude dans la planification de la production et la gestion des stocks. De plus, les fabricants peinent à maintenir des contrats à long terme avec les fournisseurs à des prix fixes pendant les périodes de forte volatilité des prix, ce qui impacte directement leurs dépenses de production et leurs marges bénéficiaires.

Contrôle réglementaire du sucre augmentant les coûts de reformulation

Les pressions réglementaires sur la teneur en sucre présentent des défis importants sur le marché européen des céréales de petit-déjeuner, notamment à la suite de l'adoption par le Parlement européen de nouvelles règles pour les aliments de petit-déjeuner en avril 2024 et de la mise en œuvre par le Royaume-Uni de restrictions sur les promotions d'aliments à haute teneur en graisses, en sel et en sucre. Ces réglementations obligent les fabricants à entreprendre des reformulations coûteuses tout en maintenant le goût, la texture et la stabilité à l'étagère des produits. Le défi est particulièrement aigu pour les petits fabricants qui peinent à supporter le fardeau financier des coûts de recherche et développement pour les édulcorants alternatifs et les nouvelles technologies de transformation. Au-delà des défis immédiats de reformulation, les fabricants doivent également se conformer à des exigences d'étiquetage plus strictes et à des directives nutritionnelles, ce qui alourdit les dépenses opérationnelles. Le débat en cours autour des directives sur le sucre suggère que les approches réglementaires actuelles pourraient simplifier à l'excès la question, conduisant potentiellement à l'utilisation d'alternatives sucrées moins étudiées, tout en risquant le rejet par les consommateurs des profils gustatifs modifiés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les céréales prêtes à cuire gagnent en dynamisme nutritionnel

Les céréales prêtes à consommer maintiennent une part de marché de 78,78 % en Europe en 2025, portées par les préférences établies des consommateurs et la commodité. Les céréales prêtes à cuire démontrent un potentiel de croissance significatif, avec un TCAC projeté de 5,02 % jusqu'en 2031, dépassant la moyenne du marché de plus du double. Cette expansion reflète la préférence croissante des consommateurs pour les options de petit-déjeuner chaud, qu'ils perçoivent comme moins transformées et plus nutritives. Le porridge d'avoine chaud domine le segment des céréales prêtes à cuire en raison de ses bienfaits reconnus pour la santé cardiaque et de sa polyvalence avec diverses garnitures, notamment les noix, les graines et les fruits. Des études montrent que les céréales chaudes à base d'avoine procurent une énergie durable et une meilleure satiété par rapport aux alternatives prêtes à consommer.

Les mélanges de muesli et de porridge affichent une croissance grâce aux variantes premium et aux ingrédients fonctionnels, tandis que les flocons constituent le plus grand sous-segment des céréales prêtes à consommer en raison de l'efficacité de la production et de la notoriété établie des marques. Les céréales soufflées et les clusters de granola élargissent leur présence sur le marché grâce à des textures uniques et des occasions de consommation polyvalentes au-delà du petit-déjeuner. Les fabricants intègrent des fruits et légumes dans les formulations de céréales pour améliorer la teneur nutritionnelle et les profils gustatifs, répondant aux demandes des consommateurs pour une teneur en sucre plus faible et une valeur nutritionnelle améliorée. Cette évolution met en évidence les opportunités de marché pour les produits qui combinent les formats de céréales traditionnels avec des bénéfices nutritionnels améliorés.

Par source d'ingrédients : l'avoine en tête tandis que le riz accélère

Les céréales à base d'avoine dominent avec une part de marché de 34,31 % en 2025, soutenues par leurs bienfaits pour la santé et leur polyvalence dans les formats prêts à consommer et prêts à cuire. Les bienfaits de l'ingrédient pour la santé cardiaque, l'apport énergétique et le bien-être digestif correspondent aux préférences des consommateurs européens. Les céréales à base de riz affichent la trajectoire de croissance la plus forte, avec un TCAC projeté de 4,28 % jusqu'en 2031, portées par leur nature sans gluten et leur goût neutre qui s'adapte à diverses saveurs et additifs fonctionnels. Les fabricants investissent de plus en plus dans des installations de transformation de l'avoine et du riz pour répondre à la demande croissante et assurer un approvisionnement régulier.

Le blé reste un ingrédient de base malgré les préoccupations liées au gluten, tandis que l'utilisation du maïs fait face à des vents contraires liés à la volatilité des prix et aux perceptions des aliments transformés. La présence de l'orge est en croissance en raison de sa valeur nutritionnelle et de ses avantages environnementaux, bien que principalement dans les segments premium de muesli et de granola. Les céréales mineures, notamment le quinoa, l'amarante et le teff, sont de plus en plus intégrées dans les produits multigrain. Cette diversification des ingrédients reflète à la fois l'intérêt des consommateurs pour des sources de nutrition variées et les efforts des fabricants pour renforcer la résilience de la chaîne d'approvisionnement. Le marché connaît une augmentation des activités de recherche et développement axées sur l'amélioration du profil nutritionnel et de l'efficacité de transformation des céréales alternatives.

Par type d'emballage : les formats individuels perturbent les formats traditionnels

Les boîtes traditionnelles détiennent une part de marché dominante de 53,55 % en 2025, portées par une utilisation efficace des rayons, la familiarité des consommateurs et les capacités de protection des produits. Les coupelles et les formats en portion individuelle connaissent une croissance rapide avec un TCAC de 5,21 % jusqu'en 2031, s'alignant sur l'évolution des habitudes de consommation et des modes de vie mobiles. Ces formats offrent des solutions intégrées qui éliminent le besoin de bols séparés et de stockage du lait, offrant de véritables avantages de portabilité par rapport aux emballages traditionnels. Les formats intègrent des matériaux barrières avancés pour maintenir le croustillant des produits, notamment pour les ingrédients sensibles à l'humidité.

Les sachets à soufflet combinent une meilleure conservation de la fraîcheur avec des avantages de portabilité modérés, bien qu'ils n'égalent pas la commodité des options en portion individuelle. Les formats alternatifs, notamment les bocaux et les sachets en plastique, répondent à des exigences spécifiques du marché mais rencontrent des défis environnementaux à mesure que le secteur évolue vers des matériaux recyclables. Le développement actuel des emballages se concentre sur le maintien de la fonctionnalité tout en améliorant la durabilité. Le secteur fait face au défi d'équilibrer la commodité et la responsabilité environnementale, avec des opportunités émergentes dans les matériaux compostables pour les emballages en portion individuelle.

Par groupe d'âge : le segment enfants dépasse le marché adulte

Les céréales destinées aux adultes détiennent une part de marché dominante de 66,51 % en 2025, car la catégorie a évolué au-delà de son positionnement traditionnel en tant qu'aliment pour enfants. Le segment des céréales pour enfants devrait croître à un TCAC de 5,74 % jusqu'en 2031, soutenu par des développements en matière de contenu nutritionnel, de formats de produits et d'une attention accrue à la qualité du petit-déjeuner. Les fabricants adaptent les céréales pour enfants en réponse aux exigences réglementaires et aux préoccupations croissantes des parents concernant la teneur en sucre. La reformulation des céréales pour enfants comprend l'incorporation de céréales complètes, la réduction des ingrédients artificiels et l'introduction d'édulcorants naturels. Les études de marché indiquent que les parents recherchent de plus en plus des céréales qui équilibrent l'attrait gustatif et les bénéfices nutritionnels pour leurs enfants.

Le segment des céréales pour adultes se diversifie en catégories spécifiques, notamment la gestion du poids, la nutrition active, la santé digestive et l'indulgence. Cette diversification permet aux fabricants de développer des produits qui répondent à des besoins spécifiques en matière de santé et de style de vie. La distinction entre les céréales pour adultes et pour enfants continue de diminuer, avec des produits désormais conçus pour séduire tous les groupes d'âge tout en maintenant des profils nutritionnels appropriés. Cette tendance indique un potentiel pour des céréales orientées famille pouvant répondre à diverses préférences des ménages avec un seul produit. L'innovation dans les formats d'emballage et les tailles de portions a amélioré la commodité pour les consommateurs adultes. L'intégration d'ingrédients fonctionnels, tels que les protéines et les fibres, a renforcé la position des céréales pour adultes en tant qu'option de petit-déjeuner nutritive.

Par canal de distribution : la vente au détail en ligne perturbe la domination traditionnelle

Les supermarchés et hypermarchés maintiennent leur domination dans la distribution des céréales, avec une part de marché de 60,72 % en 2025. Cette position de leadership découle de leur sélection complète de produits, de leurs stratégies de prix compétitifs et de leur important trafic de clientèle. Tandis que les épiceries et commerces de proximité continuent de servir de points de distribution essentiels en raison de leurs emplacements accessibles et de leur capacité à capter les achats impulsifs, les magasins spécialisés se sont taillé une niche distincte en se concentrant sur les produits premium et axés sur la santé. Ces canaux de vente au détail traditionnels bénéficient des habitudes d'achat établies des consommateurs et de la disponibilité immédiate des produits, ce qui reste un avantage significatif par rapport aux alternatives en ligne.

Le canal de vente au détail en ligne connaît une croissance remarquable à un TCAC de 3,38 % jusqu'en 2031, tirant parti d'avantages tels que des gammes de produits étendues, des options d'abonnement et des recommandations personnalisées. Les plateformes numériques influencent efficacement le comportement des consommateurs vers des choix plus sains grâce à un placement stratégique des produits, notamment pour les céréales riches en fibres dans les listes en ligne. Cette transformation numérique a permis aux détaillants en ligne de promouvoir avec succès de nouvelles marques et des options nutritives qui pourraient avoir une visibilité limitée dans les magasins physiques. De plus, les fabricants élargissent leurs méthodes de distribution alternatives, notamment la vente directe aux consommateurs et la restauration collective, pour diversifier leurs réseaux de distribution et renforcer les relations avec les clients.

Analyse géographique

Le Royaume-Uni maintient une part de 28,18 % du marché européen des céréales de petit-déjeuner en 2025, soutenu par des habitudes de consommation établies et une infrastructure de vente au détail complète. Le marché présente une concurrence intense dans tous les segments de prix, avec des marques de distributeur qui renforcent leur présence. Le comportement d'achat des consommateurs continue d'évoluer en réponse à la hausse des prix des articles de petit-déjeuner, stimulant une demande accrue pour les produits à valeur ajoutée. Les préoccupations de sécurité alimentaire du Royaume-Uni s'intensifient à mesure que la production céréalière nationale fait face à des défis liés aux conditions météorologiques extrêmes. Ces contraintes d'approvisionnement présentent des opportunités pour les fabricants disposant de réseaux d'approvisionnement diversifiés et de chaînes d'approvisionnement robustes.

La Pologne présente le plus fort potentiel de croissance sur le marché européen des céréales de petit-déjeuner, avec un TCAC projeté de 4,78 % jusqu'en 2031, dépassant la moyenne régionale. Cette croissance découle de l'augmentation des revenus disponibles, de taux d'urbanisation plus élevés et de l'évolution des habitudes de consommation du petit-déjeuner. La production céréalière nationale du pays a atteint 35,2 millions de tonnes en 2023, représentant 13 % de la production totale de l'UE selon les données d'Euro Monitor. Cet avantage de production nationale soutient la croissance des fabricants locaux comme OBST S.A., qui a élargi sa capacité de production de céréales de petit-déjeuner avec une septième ligne de production, permettant la fabrication de produits céréaliers innovants, notamment des céréales en forme d'oreillers.

L'Allemagne, la France, l'Italie et l'Espagne maintiennent des trajectoires de croissance stables avec des préférences de consommation distinctes. L'Allemagne démontre une force dans les segments biologiques et axés sur la santé, tandis que la France combine les options de petit-déjeuner traditionnelles avec une consommation accrue de céréales. L'Italie et l'Espagne rapportent des taux d'adoption croissants, notamment dans les régions urbaines. Les pays nordiques privilégient les produits premium aux bénéfices pour la santé, affichant une forte demande pour les céréales enrichies en protéines et fonctionnelles. Les marchés russe et autres marchés européens présentent des stades de développement variables, influencés par les conditions économiques et la qualité de l'infrastructure de vente au détail.

Paysage réglementaire

Le marché européen des céréales pour petit-déjeuner fonctionne sous le régime du droit alimentaire et des exigences d'étiquetage de l'UE, ancré par le règlement (UE) n° 1169/2011 relatif à l'information des consommateurs, y compris les déclarations d'allergènes, et les règles connexes sur les indications d'origine des ingrédients primaires. Les règles de contrôle des contaminants se sont renforcées en 2024 avec le règlement (UE) 2024/1038 de la Commission et le règlement (UE) 2024/1756 de la Commission mettant à jour les teneurs maximales de certaines mycotoxines clés dans les aliments à base de céréales, effectifs à partir du 1er juillet 2024, augmentant les besoins en matière de tests, de qualification des fournisseurs et de documentation pour l'avoine, le blé, le maïs et les formulations multi-céréales. Les critères microbiologiques mis à jour en vertu du règlement (UE) 2024/2895 de la Commission fixent de nouvelles limites de Listeria monocytogenes dans les aliments prêts à consommer, avec une application à compter du 1er juillet 2026. Les conditions commerciales pour les préparations à base de céréales évoluent également en 2026, les règlements (UE) 2026/1455, 2026/1463 et 2026/1465 du Conseil (effectifs à partir du 1er juillet 2026) ajustant les droits de douane, les suspensions tarifaires autonomes et les contingents tarifaires pour certains produits agricoles, influençant l'économie d'approvisionnement des intrants importés utilisés dans les préparations céréalières.

Paysage concurrentiel

Le marché européen des céréales de petit-déjeuner présente une concentration modérée, avec des entreprises mondiales comme Mars, Incorporated, Nestle S.A., General Mills, Inc. et PepsiCo Inc. en concurrence aux côtés d'acteurs régionaux et de marques de distributeur en croissance. Cette structure de marché crée des défis en matière de marges pour les marques établies tout en présentant des opportunités dans les segments premium où les marques de distributeur manquent traditionnellement de présence sur le marché. Le secteur présente une division claire entre les grands fabricants mondiaux et les entreprises spécialisées ciblant des segments de consommateurs spécifiques.

Les grands fabricants utilisent leurs capacités de production et leurs réseaux de distribution tout en maintenant un développement régulier de produits, tandis que les entreprises spécialisées se concentrent sur des formulations innovantes et des canaux de vente directe aux consommateurs. Les entreprises investissent dans l'expansion de leurs capacités de production pour répondre à la demande des consommateurs. Par exemple, en octobre 2024, Kellanova a investi 75 millions EUR dans la production de céréales britanniques dans son usine de Wrexham, au nord du Pays de Galles. Cette tendance à l'investissement reflète l'engagement du secteur à moderniser les installations de production et à répondre à l'évolution des préférences des consommateurs.

La mise en œuvre technologique se concentre sur la personnalisation, la majorité des consommateurs prenant en compte les impacts sur la santé dans leurs choix alimentaires et montrant une acceptation accrue des recommandations alimentaires basées sur l'IA. Ces développements technologiques indiquent des opportunités potentielles pour des céréales de petit-déjeuner adaptées aux besoins alimentaires individuels, ce qui pourrait transformer le modèle traditionnel de marché de masse. L'intégration des technologies numériques dans les stratégies de développement de produits et de marketing devient de plus en plus cruciale pour que les fabricants maintiennent un avantage concurrentiel sur le marché.

Leaders du secteur européen des céréales de petit-déjeuner

Mars, Incorporated

Nestle S.A.

General Mills, Inc.

PepsiCo Inc,

Post Consumer Brands LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La reformulation et l'enrichissement offrent une voie d'innovation où la pression réglementaire et les normes des distributeurs rencontrent la demande des consommateurs pour des céréales plus saines. La stratégie nationale de réduction et d'innovation (NRI) de l'Allemagne vise une réduction d'au moins 20 % du sucre dans les céréales pour petit-déjeuner destinées aux enfants d'ici 2025, renforçant les programmes de développement de produits axés sur la réduction du sucre tout en préservant le goût, les mises à niveau de céréales complètes, et l'enrichissement en vitamines et minéraux, tandis que l'enrichissement reste courant sur les rayons de céréales européens pour soutenir des allégations différenciées (protéines, fibres, micronutriments) conformes aux règles d'étiquetage de l'UE. La consolidation de la fabrication et la modernisation des capacités ouvrent également un espace commercial dans les marchés à fort volume et les formats à croissance plus rapide, soutenues par des investissements en capacité tels que la modernisation de l'usine de Wrexham de Kellanova pour 75 millions GBP annoncée en octobre 2024 et l'extension de Staverton pour 66 millions GBP approuvée en juillet 2026, qui étayent des déploiements de reformulation plus poussés et des portefeuilles de marques de distributeur et de marques propres plus larges dans les supermarchés et les canaux en ligne.

Développements récents du secteur

- Juillet 2026 : L'extension de 66 millions GBP de Cereal Partners UK à l'usine de Staverton reçoit l'approbation de planification, signalant un investissement continu dans la capacité et l'efficacité du réseau de fabrication de céréales au Royaume-Uni.

- Décembre 2025 : La Commission européenne a accordé l'approbation finale à Mars, Incorporated pour acquérir Kellanova dans le cadre d'un accord évalué à 35,9 milliards USD, remodelant la dynamique concurrentielle des céréales pour petit-déjeuner en Europe en associant un vaste portefeuille de snacking et de confiserie à des marques de céréales établies.

- Septembre 2024 : Nestlé a introduit les céréales Trix en Roumanie avec des morceaux en forme de fruits et une formulation axée sur les céréales complètes et l'ajout de micronutriments, illustrant l'expansion des céréales de marque pour enfants en Europe centrale et orientale avec un discours nutritionnel et des formes différenciées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des céréales pour petit-déjeuner vendues pour consommation en Europe, comptabilisée au niveau du fabricant ou de la marque à travers les principaux formats de céréales et les canaux de vente au détail courants.

Exclusions du périmètre : Nous ne comptabilisons pas le lait, le yaourt, les fruits, les barres de petit-déjeuner ou autres aliments de petit-déjeuner non céréaliers, et nous excluons les ventes exclusivement en restauration collective lorsqu'elles ne sont pas identifiables comme des céréales conditionnées.

Aperçu de la segmentation

- Par type de produit

- Céréales prêtes à consommer

- Flocons

- Céréales soufflées

- Granola et clusters

- Autres

- Céréales prêtes à cuire

- Porridge d'avoine chaud

- Mélanges de muesli et porridge

- Autres céréales prêtes à cuire

- Céréales prêtes à consommer

- Par source d'ingrédients

- Blé

- Maïs

- Avoine

- Riz

- Orge

- Autres

- Par type d'emballage

- Boîtes

- Sachets à soufflet

- Coupelles et bols

- Autres

- Par canal de distribution

- Supermarchés/Hypermarchés

- Épiceries/Commerces de proximité

- Magasins spécialisés

- Détaillants en ligne

- Autres canaux de distribution

- Par groupe d'âge

- Adultes

- Enfants

- Par géographie

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Suède

- Norvège

- Danemark

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une base factuelle solide sur les ventes par catégorie, les dépenses alimentaires des ménages et les flux commerciaux transfrontaliers qui influencent la disponibilité et la tarification des céréales en Europe. Nous nous référons généralement à des statistiques publiques et à des séries de référence telles qu'Eurostat pour les dépenses des ménages et le commerce, UN Comtrade pour les schémas harmonisés d'importation-exportation, et FAOSTAT pour les indicateurs d'approvisionnement en céréales. Nous utilisons également les règles et orientations de l'UE en matière d'information alimentaire pour l'étiquetage et les allégations nutritionnelles afin de garantir une interprétation cohérente des limites de la catégorie.

Ensuite, nous utilisons les rapports annuels des entreprises, les présentations aux investisseurs et les transcriptions des appels de résultats pour comprendre l'exposition au chiffre d'affaires en Europe et les évolutions de la répartition au niveau des catégories entre les principaux formats de céréales pour petit-déjeuner. Les mises à jour des associations professionnelles et une couverture médiatique fiable sont utilisées pour vérifier la cohérence du calendrier des changements de prix, des promotions et des lancements de produits. Certains abonnements payants ne sont utilisés que pour accélérer l'analyse financière des entreprises, suivre l'actualité et examiner l'activité de brevets liée aux ingrédients et à la transformation. Ces sources documentaires sont illustratives, et des références publiques supplémentaires sont utilisées si nécessaire pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les discussions primaires servent à confirmer l'évolution de la demande de céréales dans les principaux pays européens et à tester les hypothèses concernant les parts de canaux et la réalisation des prix. Nous échangeons avec des fabricants, des fournisseurs d'ingrédients, des détaillants et distributeurs, ainsi que des spécialistes de la catégorie, afin de combler les lacunes des sources documentaires et de remettre en question les hypothèses finales sous plusieurs angles.

Répartition des répondants au travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Directeurs (CXO) : 19 % | |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 28 % | |

| Petits acteurs : 22 % | Managers : 53 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante où la consommation d'aliments conditionnés au niveau national, la pénétration des occasions de consommation de céréales dans les ménages, et les signaux d'approvisionnement ajustés au commerce sont utilisés pour reconstituer le bassin de valeur adressable des céréales. Pour garder des totaux réalistes, nous corroborons ensuite le résultat avec des vérifications ascendantes sélectives telles que l'échantillonnage des prix en rayon par format, le poids typique par emballage, et l'orientation des volumes au niveau des canaux partagée par les détaillants et distributeurs.

Quelques données importantes dans ce marché comprennent l'évolution du prix des céréales au kilogramme, les évolutions des parts de marque de distributeur, l'intensité des promotions dans les supermarchés, la part de l'épicerie en ligne pour les aliments secs à température ambiante, et le calendrier de répercussion des coûts des céréales, qui se manifeste souvent avec un décalage dans les prix en rayon. Lorsque les données sont limitées pour les pays plus petits, nous utilisons des indicateurs proxy tels que la population, l'orientation de l'indice des ventes au détail et l'exposition commerciale pour établir une estimation défendable, qui est ensuite contestée lors des entretiens.

Pour les prévisions, une analyse de scénarios est appliquée séparément aux prix et aux volumes, et les perspectives finales sont alignées sur ce que les répondants du secteur attendent en matière de budgets des ménages et de comportement de tarification des détaillants. Les hypothèses restent explicites afin que les mises à jour puissent être effectuées rapidement lorsque l'inflation, les promotions ou la composition des canaux changent de manière significative.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation à partir d'au moins trois angles, qui comprennent généralement les signaux macro des dépenses alimentaires, l'orientation du commerce et de l'approvisionnement, et les commentaires des entreprises sur les prix et les volumes. Lorsque des écarts marqués apparaissent, nous revérifions le calendrier de conversion des devises, la pondération par pays et la logique du prix au kilogramme, puis nous réexaminons l'hypothèse sous-jacente jusqu'à ce que la variance soit explicable.

Avant validation finale, le modèle passe par des révisions d'analystes séquentielles axées sur les vérifications arithmétiques, la cohérence des unités et la cohérence au niveau national avec le comportement connu de la catégorie. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des changements fiscaux, des réajustements de prix majeurs, ou une perturbation de la catégorie. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché européen des céréales pour petit-déjeuner de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les céréales pour petit-déjeuner en Europe peuvent sembler très éloignées les unes des autres, car le périmètre et la base de tarification ne sont pas toujours alignés, même lorsque le nom du marché semble identique. Les différences proviennent généralement de ce qui est comptabilisé comme céréale, du fait que les valeurs soient au niveau du détail ou du fabricant, et de la manière dont les pays en dehors des cinq plus grands sont traités.

En pratique, l'écart provient aussi de la manière dont les tailles d'emballage et les promotions sont gérées, de la façon dont la marque de distributeur est estimée, et du fait que la conversion des devises utilise une moyenne annuelle ou un taux ponctuel. Certains éditeurs s'appuient fortement sur des hypothèses de forte croissance pour l'épicerie en ligne ou la premiumisation, tandis que d'autres maintiennent une progression des prix plus conservatrice, ce qui modifie rapidement les prévisions de valeur lorsque l'inflation est volatile.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,65 milliards USD (2025) | |

| Cabinet de conseil régional A | 10,91 milliards USD (2025) | Ce chiffre semble utiliser une capture de valeur plus étroite et peut exclure certaines parties des céréales prêtes à cuisiner ou des marchés européens plus petits, ce qui tire le total vers le bas même avec une année de base similaire. |

| Éditeur sectoriel B | 28,03 milliards USD (2024) | Cette estimation est beaucoup plus élevée et est probablement plus proche de la valeur de détail avec des règles d'inclusion plus larges à travers les canaux et les utilisateurs finaux, et elle peut également refléter une position de croissance des prix et des volumes plus agressive. |

Le tableau montre que l'écart s'explique principalement par le fait que la tarification soit comptabilisée au niveau du détail ou du fabricant, ainsi que par le degré d'inclusion complète de l'ensemble des pays européens et des formats de céréales. En maintenant une base de tarification cohérente et en vérifiant le comportement des prix par emballage par rapport aux données commerciales et aux détaillants, le bassin de valeur reste lié à une logique de demande reproductible utilisée par Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché européen des céréales de petit-déjeuner ?

Le marché s'élève à 13,03 milliards USD en 2026 et devrait atteindre 15,09 milliards USD d'ici 2031.

Quel est le segment à la croissance la plus rapide au sein du segment par type de produit du marché des céréales de petit-déjeuner ?

Les céréales chaudes prêtes à cuire devraient croître à un TCAC de 5,02 %, soit plus du double du rythme global de la catégorie.

Pourquoi les coupelles de céréales en portion individuelle gagnent-elles en popularité ?

Elles répondent aux besoins des travailleurs hybrides et des navetteurs qui ont besoin de solutions portables sans bol, stimulant un TCAC de 5,21 % dans les formats en coupelles.

Quelle est l'importance de la vente au détail en ligne pour les céréales de petit-déjeuner ?

Les canaux en ligne se développent à un TCAC de 3,38 %, tirant parti des recommandations personnalisées et des assortiments larges que les magasins physiques ne peuvent pas égaler.

Quel pays contribue le plus aux ventes européennes de céréales de petit-déjeuner ?

Le Royaume-Uni est en tête avec une part de 28,18 % grâce à des habitudes de consommation ancrées et une infrastructure de vente au détail étendue.

Quels sont les principaux défis auxquels font face les fabricants de céréales en Europe ?

Les principaux obstacles comprennent la volatilité des prix des céréales, des réglementations strictes sur la reformulation du sucre et la concurrence des barres protéinées et des boissons de petit-déjeuner prêtes à boire.

Dernière mise à jour de la page le: