Taille et Part du Marché des Sucettes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

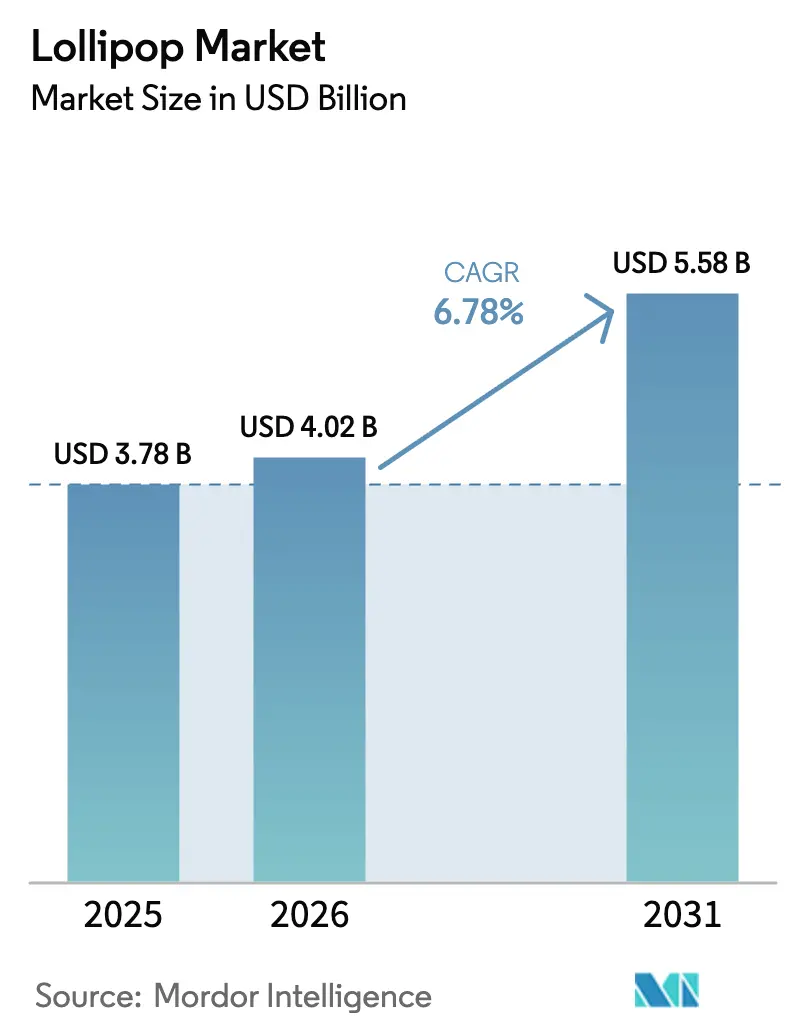

| Taille du Marché (2026) | 4.02 Milliards de dollars |

| Taille du Marché (2031) | 5.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Sucettes par Mordor Intelligence

La taille du marché des sucettes devrait s'étendre de 3,78 milliards USD en 2025 et 4,02 milliards USD en 2026 à 5,58 milliards USD d'ici 2031, enregistrant un CAGR de 6,78 % entre 2026 et 2031. Malgré les défis auxquels font face d'autres catégories de confiseries en raison de la volatilité des matières premières, le marché des sucettes reste solide. Cette stabilité est portée par une forte demande de plaisirs abordables, des coûts d'approvisionnement en sucre constants et la transition rapide du secteur vers des produits sans sucre et artisanaux. Le commerce électronique élargit l'accessibilité du marché, permettant aux marques en vente directe aux consommateurs de surmonter les contraintes traditionnelles d'espace en rayon et de développer les cadeaux personnalisés. La premiumisation continue de prendre de l'ampleur, avec des arômes botaniques et des bâtonnets à design distinctif atteignant des primes de prix à deux chiffres et soutenant les marges bénéficiaires. Par ailleurs, les options sans sucre à base de stévia, d'érythritol et d'allulose deviennent grand public, renforçant leur attrait auprès des consommateurs diabétiques, adeptes du régime cétogène et soucieux de leur santé.

Points Clés du Rapport

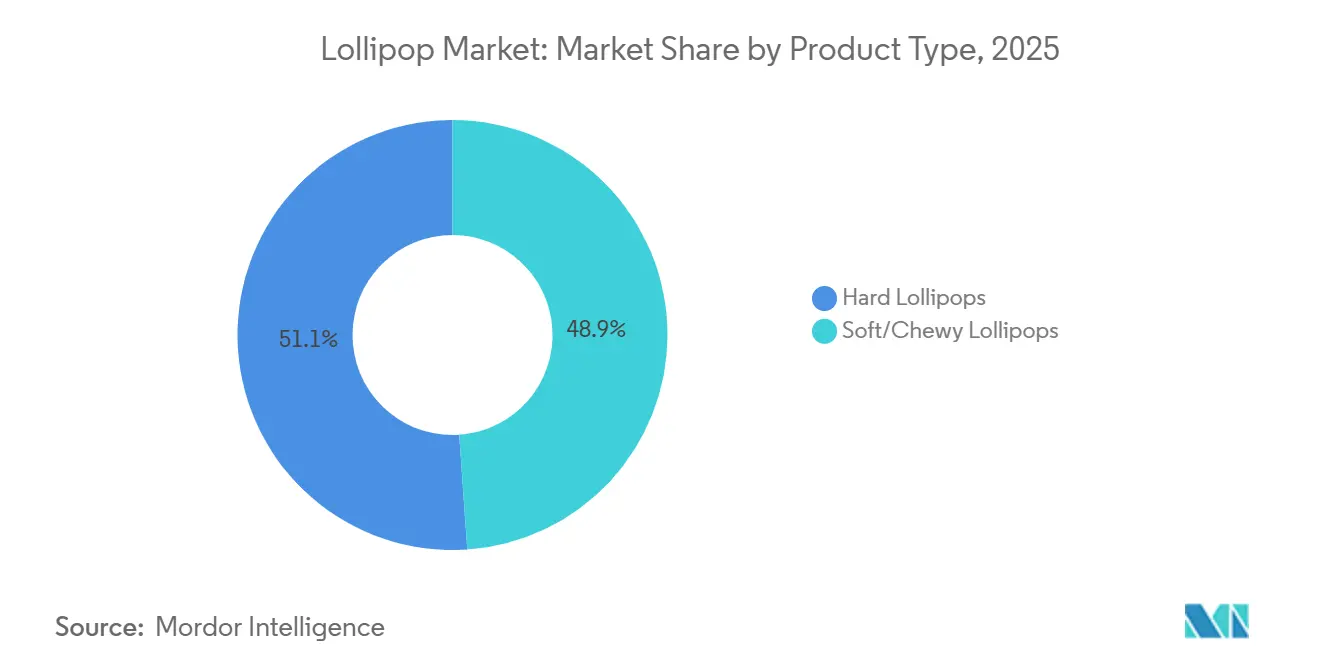

- Par type de produit, les sucettes dures ont dominé avec 51,09 % de la part du marché des sucettes en 2025, tandis que les variantes molles/gélifiées progressent à un CAGR de 7,28 % jusqu'en 2031.

- Par catégorie, les articles conventionnels à base de sucre représentaient 86,74 % de la taille du marché des sucettes en 2025, mais les alternatives sans sucre croissent à un CAGR de 7,45 % jusqu'en 2031.

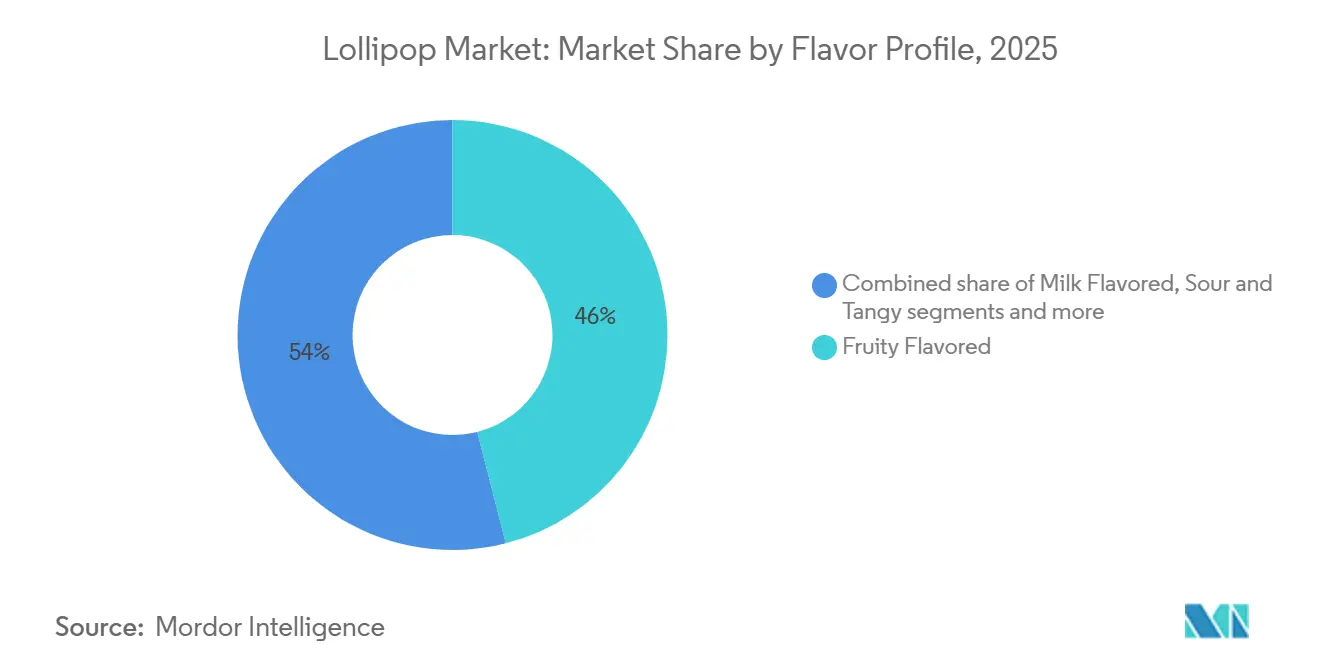

- Par profil aromatique, les arômes fruités représentaient 46,02 % de la taille du marché des sucettes en 2025 ; les offres acidulées et piquantes sont les plus dynamiques avec un CAGR de 7,11 %.

- Par distribution, les supermarchés et hypermarchés ont généré 42,33 % de la valeur 2025, mais la vente en ligne progresse à un CAGR de 7,98 %, dépassant tous les autres canaux.

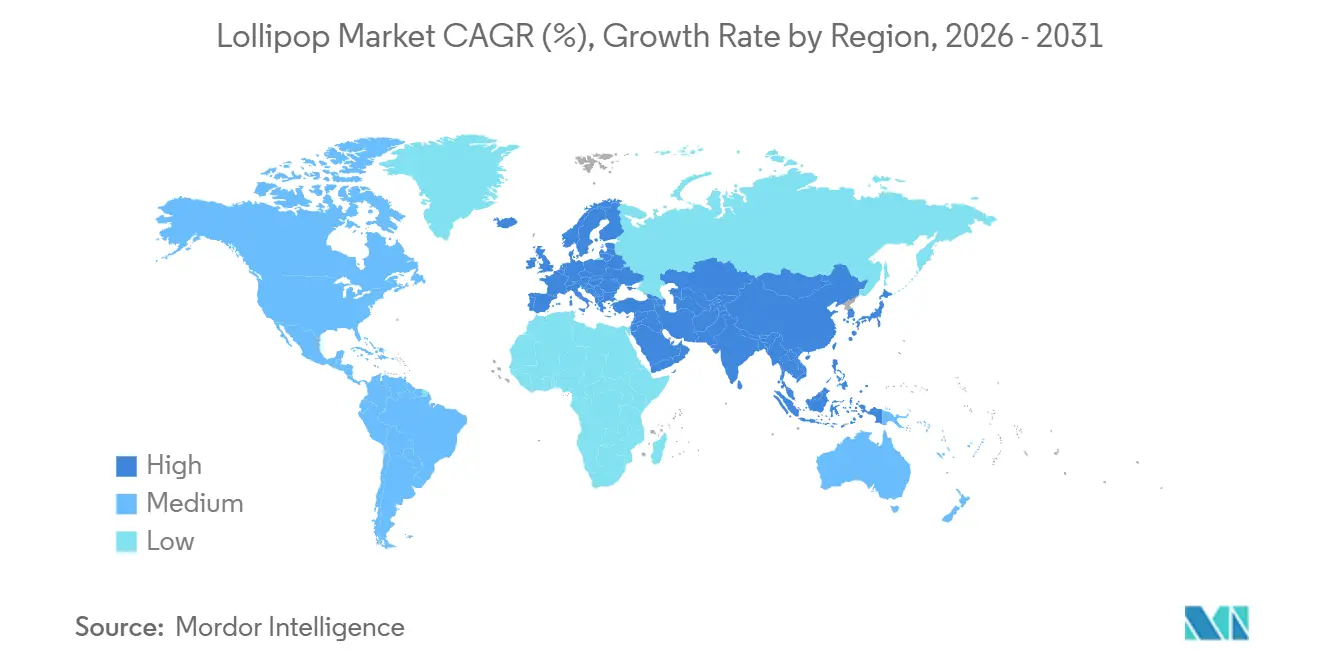

- Par géographie, l'Asie-Pacifique a capté 36,23 % des revenus 2025, tandis que l'Europe est la région à la croissance la plus rapide avec un CAGR de 7,68 % grâce à l'innovation dans les saveurs acidulées.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Sucettes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de confiseries chez les enfants et les adultes | +1.2% | Mondial, avec une concentration en Asie-Pacifique (Chine, Inde, Asie du Sud-Est) et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Comportement d'achat impulsif au point de vente | +1.0% | Mondial, plus fort dans les circuits de proximité en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pics de demande saisonniers et festifs | +0.9% | Amérique du Nord et Europe (Halloween, Pâques, Saint-Valentin, fêtes de fin d'année) ; en émergence en Amérique latine | Court terme (≤ 2 ans) |

| Positionnement gastronomique et premium | +0.8% | Amérique du Nord, Europe occidentale, centres urbains en Asie-Pacifique | Long terme (≥ 4 ans) |

| Emballages durables et respectueux de l'environnement | +0.7% | Europe (Directive européenne sur les emballages), Amérique du Nord, Australie | Moyen terme (2 à 4 ans) |

| Cadeaux personnalisés et sur mesure | +0.6% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de confiseries chez les enfants et les adultes

En 2025, la National Confectioners Association a révélé que les produits de confiserie étaient présents dans 99,8 % des foyers américains[1]Source : National Confectioners Association, "Les ventes de confiseries atteignent 55 milliards USD en 2025," candyusa.com . Les sucettes, dont les prix varient de 0,25 à 0,75 USD, ont établi une position distincte. Cette tarification leur permet de bien performer même en période d'inflation, contrairement aux tablettes de chocolat premium dont le prix dépasse 3,00 USD. Dans la région Asie-Pacifique, où la confiserie joue un rôle clé dans la consommation de snacks, les fabricants adaptent leurs produits aux préférences locales. Par exemple, en 2025, Mars Wrigley a lancé une variante Snickers à moitié moins sucrée, et Lotte a augmenté sa production en Thaïlande pour répondre à la demande en Asie du Sud-Est. La consommation de confiseries par les adultes croît plus vite que celle des enfants, portée par la nostalgie et la demande d'options plus saines. Les consommateurs optent de plus en plus pour des variantes enrichies en vitamines, probiotiques et adaptogènes. Cet attrait généralisé protège les sucettes du contrôle réglementaire lié à la consommation de sucre chez les enfants et permet aux fabricants de réorienter leurs efforts marketing vers les consommateurs adultes sans modifier la formulation de base du produit.

Comportement d'achat impulsif au point de vente

Les détaillants exploitent l'accessibilité tarifaire, la taille compacte et la longue durée de conservation des sucettes, qui s'étend de 12 à 18 mois, pour les positionner stratégiquement dans les zones de passage aux caisses à fort trafic. Cette approche minimise les risques liés aux stocks tout en maximisant les achats impulsifs. En Europe, les ventes de confiseries de proximité ont connu une croissance significative à mesure que le comportement des consommateurs se normalise après la pandémie. Des pays comme l'Italie, la France et Singapour ont particulièrement reflété cette tendance, portée par la résurgence des habitudes de consommation nomade. L'introduction de formats innovants, notamment les bonbons lyophilisés, les sucettes à personnages sous licence et les saveurs « swicy » (sucré-épicé) de plus en plus populaires, a encore stimulé les ventes additionnelles. Les produits sous licence, en particulier, contribuent à des valeurs de panier plus élevées par rapport aux unités de gestion des stocks (UGS) génériques, soulignant leur attrait pour les consommateurs. Parmi les circuits de distribution, les commerces de proximité sont devenus le segment à la croissance la plus rapide, dépassant les supermarchés et hypermarchés. Cette croissance est attribuée à leur capacité à répondre aux moments d'indulgence spontanée, moins susceptibles de se produire lors de courses alimentaires planifiées.

Pics de demande saisonniers et festifs

Les quatre grands événements saisonniers — la Saint-Valentin, Pâques, Halloween et les fêtes de fin d'année — représentent 62 % à 63 % des ventes annuelles de confiseries. Les fêtes de fin d'année à elles seules représentent plus de 18 % de ces ventes saisonnières. Pendant Halloween, les sucettes dominent les ventes en raison de leur adéquation avec la tradition de la collecte de bonbons. Des marques comme YummyEarth et Zolli Candy proposent des options emballées individuellement et sans allergènes qui se vendent à des prix premium. La Saint-Valentin stimule la demande de sucettes gastronomiques aux designs élaborés, logos personnalisés et arômes botaniques. Les producteurs en petites séries exploitent cette demande, proposant des faveurs de mariage et des cadeaux d'entreprise entre 3,00 et 5,00 USD l'unité. Les confiseries à la menthe connaissent un pic de ventes en décembre, en phase avec les tendances des cadeaux de fin d'année, tandis que les arômes fruités et acidulés dominent le printemps et l'été. Les fabricants commencent la production 6 à 9 mois avant les saisons de pointe. Bien que cette approche crée une volatilité des flux de trésorerie, elle permet des primes de prix, car les UGS saisonnières offrent généralement des marges plus élevées que les produits vendus toute l'année. La concentration des ventes sur quatre périodes distinctes renforce l'importance des négociations pour l'espace en rayon et de la planification promotionnelle, les acteurs tardifs étant souvent exclus des emplacements privilégiés aux caisses.

Positionnement gastronomique et premium

Les confiseries premium et de spécialité connaissent une croissance significative. Les sucettes gastronomiques se déclinent en deux catégories principales : les formats axés sur le design, avec des créations visuelles, de l'art intégré et des codes QR, et les formats axés sur les ingrédients, mettant l'accent sur les arômes à base de miel, les colorants naturels et les saveurs botaniques. Les producteurs axés sur le design utilisent des méthodes artisanales en petites séries pour créer des sucettes personnalisées pour les mariages, les événements d'entreprise et les cadeaux d'hôtesse, à des prix compris entre 3,00 et 5,00 USD l'unité, soit 10 à 20 fois plus que les alternatives grand public. En revanche, les marques axées sur les ingrédients mettent en avant la transparence en affichant des certifications biologiques, des vérifications sans OGM et un approvisionnement en miel d'origine unique, séduisant les consommateurs prêts à payer un premium pour une qualité supérieure et la durabilité. En février 2026, Chupa Chups de Perfetti Van Melle a collaboré avec New Era au Japon pour repositionner les sucettes comme accessoires de mode plutôt que comme simples confiseries. De même, en mars 2026, Sweet Venture Group a lancé Gummi Popz, un bonbon gommeux pétillant vendu à 2,49 USD, alliant les caractéristiques des sucettes et des bonbons fantaisie. L'expansion de ce segment stimule non seulement sa propre croissance, mais améliore également la perception de marque des UGS grand public au sein du même portefeuille.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Obésité infantile et préoccupations liées à la consommation de sucre | -0.8% | Mondial, plus aigu en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Taxes sur le sucre et durcissement des réglementations | -0.6% | Europe (108 pays avec des taxes sur les boissons sucrées), Amérique latine (Mexique, Chili), Moyen-Orient (Arabie Saoudite, Émirats Arabes Unis) | Court terme (≤ 2 ans) |

| Concurrence des chocolats et des alternatives | -0.5% | Mondial, plus fort en Amérique du Nord et en Europe où le chocolat détient plus de 60 % de la part de marché des confiseries | Long terme (≥ 4 ans) |

| Pression en faveur d'ingrédients naturels et d'étiquettes claires | -0.4% | Amérique du Nord, Europe occidentale, Australie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Obésité infantile et préoccupations liées à la consommation de sucre

L'Organisation Mondiale de la Santé (OMS) recommande que les adultes comme les enfants limitent leur consommation de sucres libres à moins de 10 % de leur apport énergétique total. Elle suggère même une réduction supplémentaire à moins de 5 % dans certains cas, soulignant le lien entre la consommation de sucre et des problèmes tels que l'obésité infantile, le diabète de type 2 et les problèmes dentaires. En 2024, le Bureau régional de l'OMS pour l'Europe a publié un document de politique identifiant les boissons sucrées comme un facteur majeur de l'obésité infantile. Il préconise des mesures fondées sur des données probantes, comme la taxation des boissons sucrées et la mise en œuvre de politiques alimentaires spécifiques dans les écoles. Les données de l'OMS de 2024 révèlent que 35 millions d'enfants de moins de 5 ans étaient classés en surpoids[2]Source : Organisation Mondiale de la Santé, "Obésité et surpoids", who.int. Les sucettes font l'objet d'un contrôle accru : une seule sucette de 15 grammes contient environ 10 grammes de sucre, soit environ 2,5 cuillères à café. Cette quantité peut représenter 20 % à 25 % de la limite quotidienne en sucres ajoutés d'un enfant. En réponse à ces préoccupations sanitaires, on observe un glissement notable vers la reformulation des produits avec des alternatives sans sucre comme la stévia, l'érythritol et l'allulose. Cependant, ces substituts sont plus coûteux, de 3 à 5 fois plus chers que le saccharose traditionnel, ce qui réduit les marges bénéficiaires des marques grand public. Il est à noter que 47 % des acheteurs de confiseries recherchent désormais des options plus saines. Ce changement a suscité un intérêt pour les sucettes fonctionnelles, enrichies en vitamines ou en probiotiques. Cependant, il convient de noter que si un marché existe pour ces produits, les organismes de réglementation ont été prudents, limitant les approbations des allégations de santé.

Taxes sur le sucre et durcissement des réglementations

Au 1er juillet 2024, au moins 116 pays ont mis en place des taxes d'accise nationales sur les boissons sucrées, dont 114 ciblant spécifiquement les boissons gazeuses sucrées, le type le plus consommé, selon l'Organisation Mondiale de la Santé[3]Source : Organisation Mondiale de la Santé, "Rapport mondial sur l'utilisation des taxes sur les boissons sucrées," who.int. La Lituanie a introduit une taxe sur les confiseries en 2026. Le Chili a adopté une stratégie plus large en exigeant des étiquettes d'avertissement en face avant sur les produits à haute teneur en sucre et en restreignant les publicités destinées aux enfants. Ces mesures visent à augmenter la friction cognitive au point de vente, réduisant ainsi les achats impulsifs. Le Venezuela impose des étiquettes d'avertissement sur les produits contenant plus de 10 % de sucres ajoutés, tandis que plusieurs États américains envisagent des exigences similaires d'étiquetage en face avant. La FDA a fait de la suppression des colorants synthétiques dans les produits de confiserie une priorité. La législation californienne AB 2316 interdit le Colorant Rouge 3 et d'autres additifs dans les aliments vendus dans l'État, établissant potentiellement un précédent national. Ces changements réglementaires posent un double défi : le coût de la reformulation des produits (les colorants naturels sont 50 % à 100 % plus chers que les colorants synthétiques) et les baisses potentielles des volumes de ventes dues à la hausse des prix de détail induite par les taxes. Les fabricants relèvent ces défis en diversifiant leurs portefeuilles de produits. En 2025, Ferrero a lancé son « Tic Tac Two » sans sucre et son « Nutella à base de plantes ». De même, YummyEarth a introduit « Sour Littles » et « Duo Pops », commercialisés comme biologiques et sans allergènes. Cependant, les sucettes sans sucre présentent des problèmes de goût et de texture : l'érythritol peut créer un effet rafraîchissant, et l'allulose manque de la structure cristalline du saccharose, compliquant la production de bonbons durs. Smart Sweets, pour relever ces défis, a remplacé l'allulose par des isomalto-oligosaccharides (IMO) dans sa formulation afin d'améliorer la sensation en bouche, illustrant le processus itératif de reformulation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Variantes Molles Progressent Grâce à l'Innovation de Remplissage Central

En 2025, les sucettes dures, soutenues par leur longue durée de conservation et la présence de marques bien établies comme Chupa Chups et Dum Dums, ont dominé le marché des sucettes, contribuant à hauteur de 51,09 % à sa taille. La confiance du secteur dans la demande soutenue pour les sucettes dures est évidente au regard des récentes expansions de capacité, notamment un investissement de 97,7 millions USD par Tootsie Roll dans le Tennessee et un investissement de 5 millions USD par Spangler dans l'Ohio. Ces acteurs établis connaissent une demande accrue pendant Halloween, car les coques durables des sucettes dures résistent aux contraintes de la manipulation en vrac, en faisant un choix privilégié pour la saison.

À l'inverse, les sucettes molles et gélifiées connaissent une croissance significative, avec un taux de croissance annuel composé (CAGR) de 7,28 %. Cette croissance est portée par les avancées des systèmes de dépôt à remplissage central, qui ont considérablement réduit les temps de changement à moins d'une heure, permettant l'inclusion de garnitures crémeuses ou à la confiture de fruits. Les producteurs de taille intermédiaire capitalisent sur des technologies telles que l'Aquarius FlexFormer de GEA et les lignes de moulage en une seule prise de Suzhou Harmo, qui leur permettent de produire plusieurs unités de gestion des stocks (UGS) par équipe sans engager des coûts de main-d'œuvre substantiels. Positionnées comme des alternatives plus douces adaptées aux jeunes enfants et aux personnes âgées, ces variantes molles commandent une prime de prix de 10 à 15 %. Cette prime améliore non seulement la rentabilité, mais offre également des opportunités de marge supplémentaires à mesure que le marché des sucettes continue de mûrir et de se diversifier.

Par Catégorie : Accélération du Sans Sucre Portée par l'Innovation en Édulcorants

En 2025, les UGS conventionnelles à base de sucre maintiennent une part dominante de 86,74 % du marché des sucettes. Cette domination est largement attribuée à la préférence des détaillants pour les formats de sachets saisonniers abordables et à l'utilisation continue du saccharose, qui reste l'agent cristallisant le plus rentable disponible. L'accessibilité et la disponibilité généralisée du saccharose en font un ingrédient incontournable des sucettes conventionnelles, assurant sa position dominante sur le marché. D'autre part, le segment sans sucre connaît une croissance significative, avec un CAGR robuste de 7,45 %. Cette croissance est portée par les avancées des technologies à base d'érythritol et de stévia, qui reproduisent efficacement la douceur du sucre tout en offrant l'avantage supplémentaire d'une teneur en calories négligeable. Ces innovations remodèlent les préférences des consommateurs et élargissent l'attrait des sucettes sans sucre.

Des marques comme Zolli Candy et YummyEarth, bien que proposées à 1,50-2,00 USD par bâtonnet, soit le double du coût des sucettes conventionnelles, ont réussi à se tailler une niche dans les pharmacies et les rayons d'alimentation santé. Leur positionnement premium est encore renforcé par les approbations réglementaires américaines pour l'allulose, qui leur confèrent un avantage concurrentiel supplémentaire. Cependant, l'adoption de l'allulose s'accompagne de défis, car son coût en tant qu'ingrédient est 16 à 24 fois plus élevé que celui du saccharose. Pour relever ces défis et capter des parts de marché supplémentaires, le secteur des sucettes devrait intensifier ses efforts de recherche et développement. Ces efforts porteront probablement sur l'optimisation de la sensation en bouche, la maîtrise des coûts de production et le respect des normes réglementaires en évolution.

Par Profil Aromatique : Les Profils Acidulés Explosent sous l'Effet de la Demande de la Génération Z

En 2025, les arômes fruités ont continué de dominer le marché des sucettes, représentant 46,02 % de la part de marché totale. Les arômes populaires tels que la fraise, la cerise et le raisin sont restés les préférés des consommateurs, souvent associés à des thèmes saisonniers comme les pastels de Pâques et les assortiments tropicaux d'été. Perfetti Van Melle a capitalisé sur ses économies d'échelle pour maintenir les prix de détail en dessous de 0,50 USD par unité, une stratégie essentielle pour répondre aux consommateurs sensibles aux prix sur les marchés asiatiques.

D'autre part, les profils aromatiques acidulés et piquants ont connu une croissance significative, enregistrant un CAGR robuste de 7,11 %. Ces arômes ont gagné en popularité, notamment auprès des consommateurs de la Génération Z, qui privilégient les expériences gustatives audacieuses et extrêmes. Au Royaume-Uni, les produits de confiserie acidulés ont crû 4,5 fois plus vite que la catégorie confiserie globale, détenant désormais une part de marché notable de 12 %. L'attrait croissant des saveurs acidulées dans le grand public est évident à travers des produits comme les Mentos Sour Tones et l'acquisition de Sour Strips par Hershey en 2024. De plus, des combinaisons aromatiques innovantes en couches, telles que mangue-piment-citron vert et framboise-hibiscus-gingembre, font leur transition du secteur des boissons vers le marché des sucettes. Cependant, ces formulations à haute acidité présentent un défi particulier, car elles nécessitent des solutions d'emballage plus résistantes et plus coûteuses pour garantir l'intégrité du produit.

Par Canal de Distribution : Le Commerce Électronique Perturbe la Distribution Traditionnelle

Les supermarchés et hypermarchés devraient contribuer à hauteur de 42,33 % des ventes en 2025, principalement en raison de la popularité des sachets saisonniers en vrac et de l'influence des achats impulsifs aux caisses. Au Royaume-Uni, les emballages à prix marqué jouent un rôle significatif, représentant 62 % des sachets de partage de confiseries sucrées. Cette prévalence des emballages à prix marqué renforce la confiance des consommateurs dans la valeur reçue pour leur argent.

La vente en ligne s'impose comme le canal à la croissance la plus rapide, avec un Taux de Croissance Annuel Composé (CAGR) de 7,98 %, dépassant tous les autres circuits de distribution de 20 points de base. Cette croissance est alimentée par les marques en vente directe aux consommateurs qui capitalisent sur les modèles par abonnement et les options de cadeaux personnalisés. La tendance est encore validée par une augmentation de 70 % des ventes de sucettes en ligne entre 2021 et 2024. Bien que les coûts de fret estivaux plus élevés et la nécessité d'emballages protecteurs ajoutent 15 à 20 % aux frais de livraison, le canal en ligne compense en servant de plateforme expérimentale pour les arômes de niche. Ces offres de niche, souvent négligées par les détaillants physiques, contribuent à élargir la variété longue traîne du marché des sucettes et répondent aux préférences évolutives des consommateurs.

Analyse Géographique

En 2025, la région Asie-Pacifique représentait 36,23 % de la valeur du marché, portée par la hausse des revenus disponibles et la part significative de 33,4 % du secteur des confiseries dans les occasions de grignotage en Chine et en Inde. Les fabricants de la région exploitent les capacités de production rentables de la Thaïlande et bénéficient des tarifs préférentiels de l'ASEAN pour renforcer leurs activités d'exportation à travers l'Asie-Pacifique. Au Japon, les préférences des consommateurs penchent fortement vers les produits de nouveauté ; par exemple, la collaboration de Chupa Chups avec la marque de mode New Era a transformé leurs sucettes en symboles de style de vie. En Inde, le marché est nettement segmenté, répondant à la fois aux consommateurs soucieux de leur budget avec des UGS à 20 INR et aux consommateurs urbains à la recherche d'options biologiques premium. Cependant, les défis infrastructurels, tels que l'inadéquation des systèmes de chaîne du froid dans les zones rurales d'Asie du Sud, continuent d'aggraver les taux de détérioration. Cela a conduit les marques à se concentrer sur la production de produits plus durables comme les sucettes dures pour atténuer les pertes.

L'Europe connaît une croissance robuste, la région étant projetée pour s'étendre au rythme le plus rapide, atteignant un CAGR de 7,68 % jusqu'en 2031. Au Royaume-Uni, les innovations dans les confiseries aux saveurs acidulées stimulent les ventes, croissant 4,5 fois plus vite que le marché global des confiseries. La reprise post-pandémique est évidente en Italie et en France, où les commerces de proximité connaissent un regain d'activité grâce à la mobilité accrue des consommateurs. De plus, les réglementations strictes de l'Union Européenne en matière d'emballage accélèrent l'adoption de matériaux d'emballage à base de papier, offrant aux premiers adoptants un avantage concurrentiel en termes de réputation de marque. L'Allemagne continue de dominer en tant que principal hub d'exportation, tandis que Rotterdam sert de centre de réexportation critique, facilitant le mouvement des marchandises à travers l'Europe et au-delà.

L'Amérique du Nord a contribué à hauteur estimée de 28 à 30 % aux chiffres de ventes 2025, reflétant la maturité du marché des sucettes dans la région, où la pénétration dans les foyers approche la saturation. Les tendances de la demande saisonnière influencent significativement la planification de la chaîne d'approvisionnement et la gestion des stocks. Les principaux acteurs nationaux, tels que Tootsie Roll et Spangler, élargissent leurs capacités de production pour répondre à la demande et atténuer les risques liés aux perturbations de l'approvisionnement. En Amérique latine et au Moyen-Orient et Afrique, ces régions représentent collectivement une part de marché de 15 à 18 %. En 2024, le Moyen-Orient et l'Afrique ont importé environ 880 000 tonnes de confiseries, d'une valeur de 4,6 milliards USD. Les Émirats Arabes Unis jouent un rôle central en tant que hub de réexportation, acheminant les produits de confiserie vers les marchés africains. De plus, des certifications telles que Halal et Fairtrade deviennent de plus en plus importantes dans ces marchés émergents, reflétant la demande croissante des consommateurs pour des produits alignés sur des valeurs éthiques et culturelles.

Paysage Concurrentiel

Le marché des sucettes reste modérément fragmenté, offrant des opportunités aux marques plus petites d'établir des positions uniques grâce à des arômes innovants, des initiatives d'étiquetage clair et des stratégies localisées adaptées aux préférences spécifiques des consommateurs. Des acteurs de premier plan tels que Perfetti Van Melle, Ferrero et Tootsie Roll Industries s'appuient sur leur solide capital de marque et leurs vastes réseaux de distribution pour maintenir leur emprise sur le marché. D'autre part, les producteurs de niche gagnent du terrain en proposant des produits premium et artisanaux, particulièrement attrayants dans les régions en rapide urbanisation et dans le segment croissant de la vente en ligne.

Les consommateurs accordant de plus en plus d'importance à la santé et au bien-être, les fabricants introduisent activement des options de sucettes plus saines pour répondre à cette demande. Les entreprises régionales, en particulier, se concentrent sur le lancement de sucettes orientées santé destinées aux enfants. Par exemple, en juin 2025, Beekeeper's Naturals a lancé ses « Sucettes aux Fibres pour Enfants », conçues pour remédier à la carence en fibres affectant environ 95 % des régimes alimentaires des enfants. L'entreprise a établi une présence significative dans plus de 18 000 points de vente au détail, dont des grands détaillants tels que Whole Foods, Target, Walmart, CVS et Walgreens. De plus, les acteurs locaux et mondiaux diversifient leurs portefeuilles de produits en passant des bonbons durs traditionnels aux variantes à remplissage central ou sans sucre. Cette démarche stratégique vise à attirer une base de consommateurs plus large tout en relevant efficacement les défis posés par les réglementations croissantes liées au sucre.

Les avancées technologiques jouent un rôle transformateur dans le secteur des sucettes, notamment en améliorant l'efficacité de la fabrication et en développant des solutions d'emballage durables. Les principaux facteurs de différenciation sur le marché incluent désormais l'adoption de l'automatisation, la traçabilité améliorée des ingrédients et l'utilisation de matériaux respectueux de l'environnement. Ces innovations s'alignent sur les exigences réglementaires et répondent aux préférences évolutives des consommateurs soucieux de l'environnement. De plus, on observe un accent croissant sur les alternatives sans sucre, les options de cadeaux personnalisés et les modèles commerciaux en vente directe aux consommateurs, qui remodèlent le paysage concurrentiel du secteur.

Leaders du Secteur des Sucettes

Perfetti Van Melle Group B.V.

Tootsie Roll Industries, Inc.

Spangler Candy Company

Colombina S.A.

Ferrero International S.A

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Glucovita a lancé la première sucette au glucose d'Inde, soutenue par la campagne « Energy Ka Power Bank ». Enrichie en glucose et en vitamine C, cette sucette fournit un regain d'énergie rapide aux enfants, les aidant à gérer leurs emplois du temps chargés entre l'école, les jeux, le sport et les activités quotidiennes.

- Avril 2025 : Bon Bon Bum a lancé sa première campagne américaine « Suck at Something », en partenariat avec Miami FC et en distribuant des sucettes fourrées au chewing-gum à l'échelle nationale via Amazon, Walmart, CVS et TikTok Shop.

- Mars 2025 : Mars Wrigley Inde a lancé la Sucette Boomer, étendant sa marque de chewing-gum emblématique au format sucette via les circuits de distribution et de commerce électronique indiens.

- Décembre 2024 : Mondelez International a exploré l'acquisition potentielle de Hershey Company, une opération qui pourrait créer un groupe de confiserie avec près de 50 milliards USD de ventes annuelles.

Portée du Rapport Mondial sur le Marché des Sucettes

Une sucette est un grand bonbon cuit plat et arrondi fixé à l'extrémité d'un bâtonnet. Le rapport sur le marché des sucettes est segmenté par type de produit, catégorie, profil aromatique, canal de distribution et géographie. Par type de produit, le marché est segmenté en sucettes dures et sucettes molles/gélifiées. Par catégorie, le marché est segmenté en conventionnel et sans sucre. Par profil aromatique, le marché est segmenté en arôme fruité, acidulé et piquant, arôme lacté et arôme chocolaté. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries/commerces de proximité, magasins spécialisés en confiserie, boutiques de vente en ligne et autres. Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique. Pour chaque segment, les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Sucettes Dures |

| Sucettes Molles/Gélifiées |

| Conventionnel |

| Sans Sucre |

| Arôme Fruité |

| Acidulé et Piquant |

| Arôme Lacté |

| Arôme Chocolaté |

| Supermarchés/Hypermarchés |

| Épiceries/Commerces de Proximité |

| Magasins Spécialisés en Confiserie |

| Boutiques de Vente en Ligne |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et Afrique |

| Par Type de Produit | Sucettes Dures | |

| Sucettes Molles/Gélifiées | ||

| Par Catégorie | Conventionnel | |

| Sans Sucre | ||

| Par Profil Aromatique | Arôme Fruité | |

| Acidulé et Piquant | ||

| Arôme Lacté | ||

| Arôme Chocolaté | ||

| Par Canal de Distribution | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de Proximité | ||

| Magasins Spécialisés en Confiserie | ||

| Boutiques de Vente en Ligne | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille attendue du marché des sucettes d'ici 2031 ?

La taille du marché des sucettes devrait atteindre 5,58 milliards USD d'ici 2031, reflétant un CAGR de 6,78 % de 2026 à 2031.

Quelle région connaît la croissance la plus rapide pour les sucettes ?

L'Europe mène la croissance avec un CAGR projeté de 7,68 %, portée par l'innovation dans les saveurs acidulées et le positionnement premium.

Quelle part détiennent les sucettes dures ?

Les variantes dures ont capté 51,09 % des revenus 2025, maintenant la plus grande part du marché des sucettes.

À quelle vitesse les sucettes sans sucre se développent-elles ?

Les formulations sans sucre progressent à un CAGR de 7,45 %, dépassant la catégorie globale de 67 points de base.

Dernière mise à jour de la page le: