Taille et Part du Marché de l'Épicerie en Ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

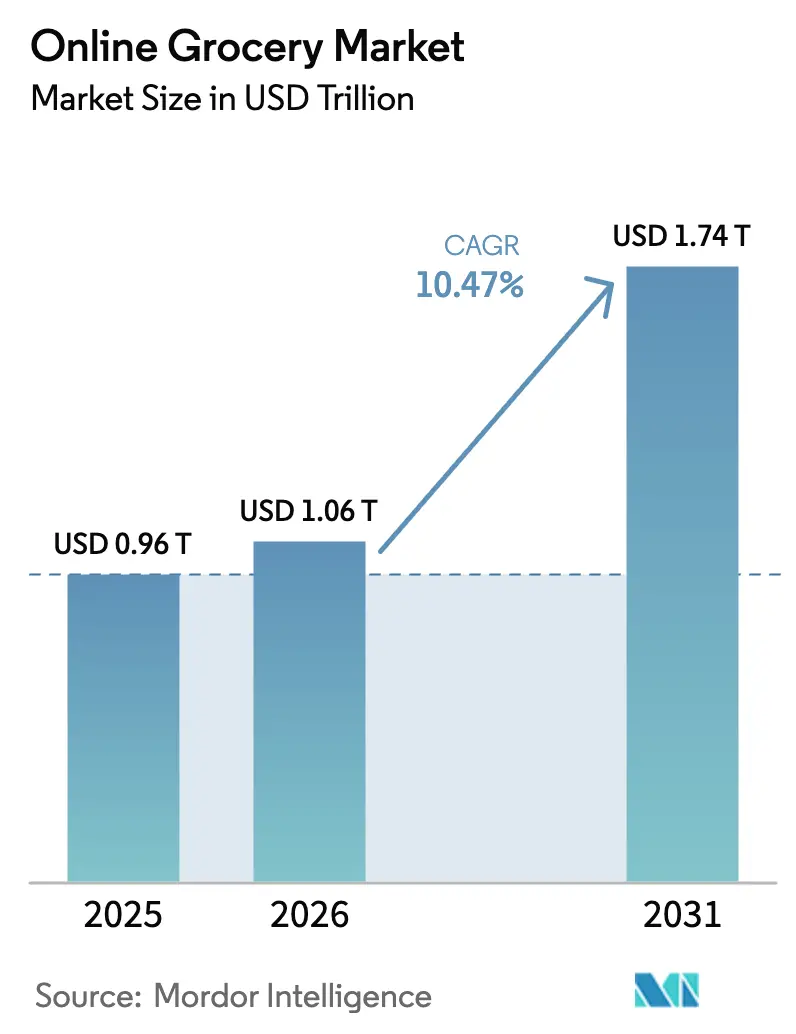

| Taille du Marché (2026) | 1.06 Trillions de dollars américains |

| Taille du Marché (2031) | 1.74 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Épicerie en Ligne par Mordor Intelligence

La taille du marché de l'épicerie en ligne en 2026 est estimée à 1,06 billion USD, en hausse par rapport à la valeur de 2025 de 0,96 billion USD, avec des projections pour 2031 indiquant 1,74 billion USD, croissant à un TCAC de 10,47 % sur la période 2026-2031. Cette croissance souligne un changement significatif dans le comportement des consommateurs, qui se tournent vers des achats axés sur le numérique et la commodité. Les principaux moteurs de cette expansion comprennent l'essor rapide des dark stores et des centres de micro-fulfillment, les systèmes de gestion des stocks et de préparation des commandes pilotés par l'IA, ainsi qu'une préférence croissante pour la livraison le jour même. Par ailleurs, les programmes de fidélité par abonnement et l'expansion des marques distributeurs via des applications propriétaires renforcent les liens entre les détaillants et les clients. Les grandes plateformes telles qu'Amazon Fresh, Walmart Grocery et BigBasket illustrent la puissance de l'automatisation, du fulfillment de proximité et de l'intégration technologique dans la révolution du commerce de détail alimentaire. L'urbanisation intensifie la demande d'options de livraison plus rapides et plus adaptables. Les consommateurs accordant une importance primordiale à la rapidité, à la variété et à la commodité, l'épicerie en ligne consolide son statut de pilier central de la stratégie de commerce de détail contemporaine, plutôt que d'être simplement un canal annexe.

Points Clés du Rapport

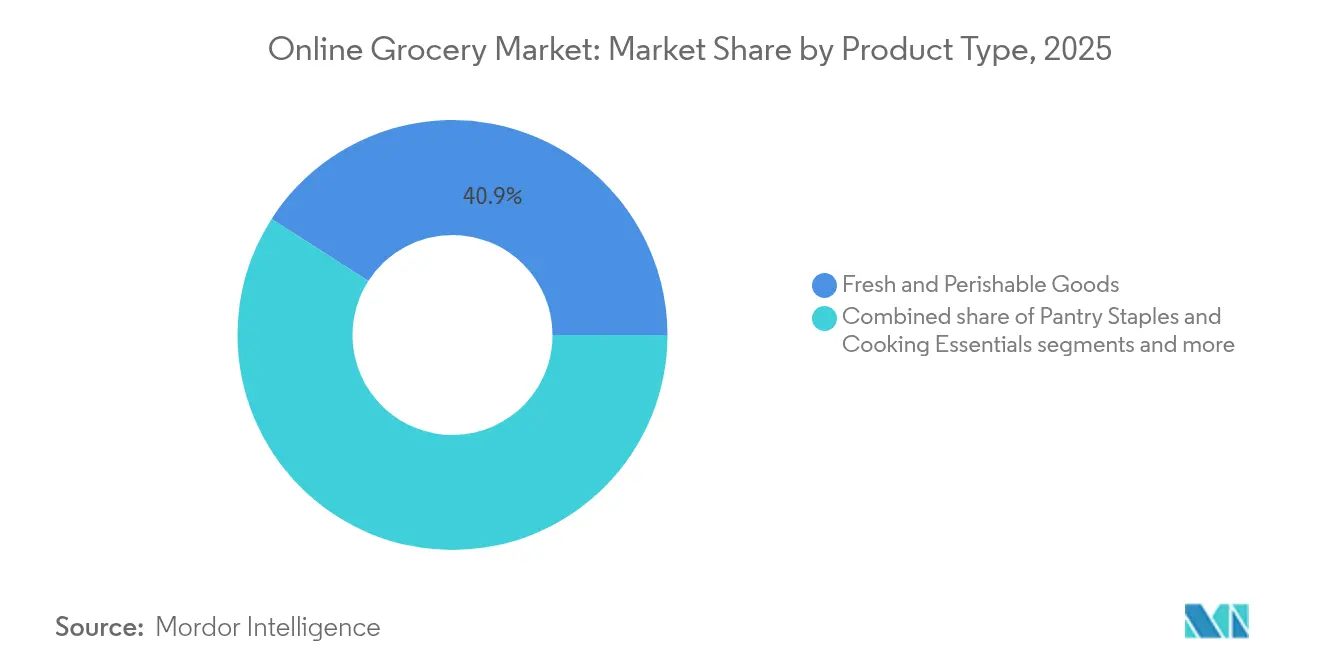

- Par catégorie de produits, les produits frais et périssables détenaient 40,92 % de la part du marché de l'épicerie en ligne en 2025, tandis que les aliments emballés devraient enregistrer un TCAC de 18,85 % jusqu'en 2031.

- Par modèle de livraison, les services de livraison le jour même représentaient 51,78 % de la taille du marché de l'épicerie en ligne en 2025, et la livraison instantanée devrait croître à un TCAC de 17,92 % jusqu'en 2031.

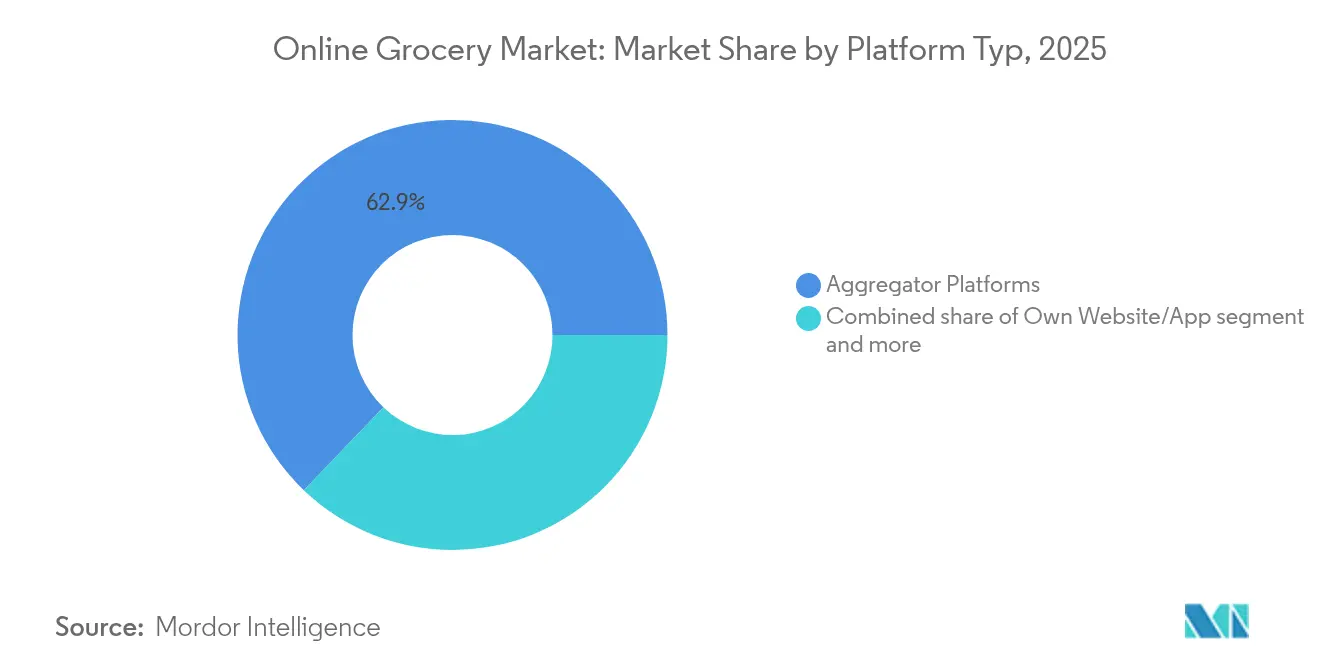

- Par type de plateforme, les sites agrégateurs contrôlaient 62,85 % des dépenses en 2025, tandis que les sites et applications appartenant aux détaillants devraient se développer à un TCAC de 17,45 % d'ici 2031.

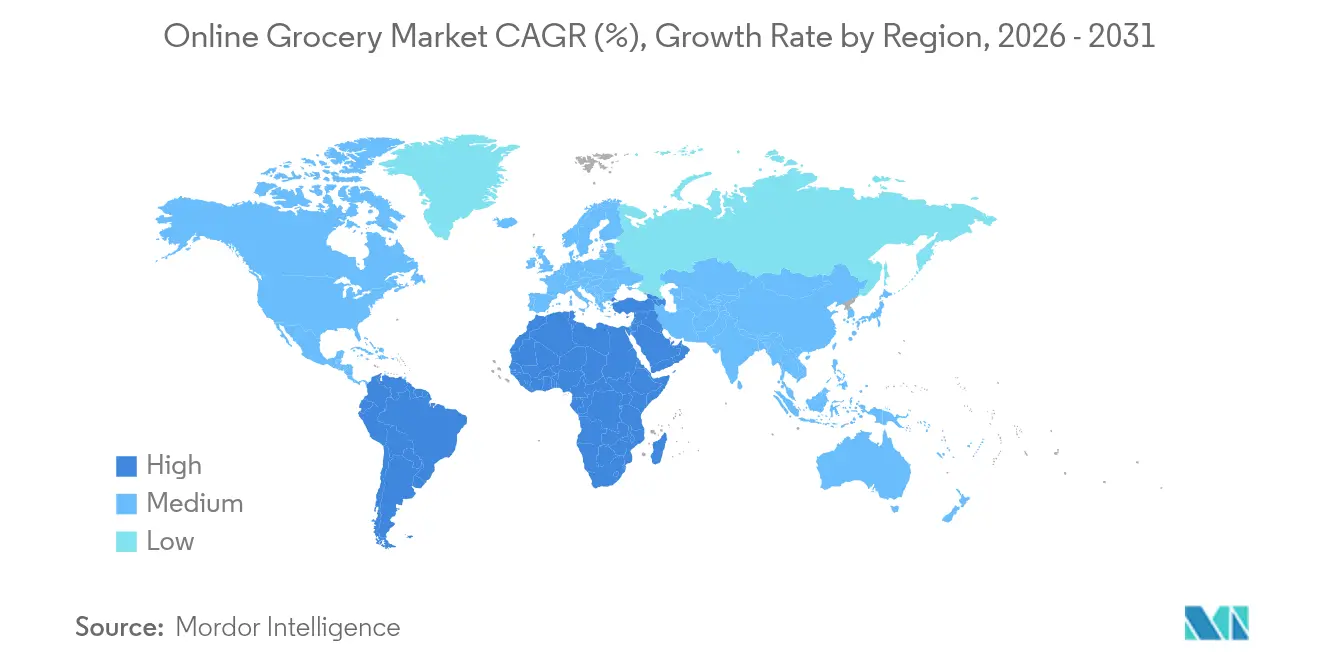

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 35,98 % en 2025, et l'Asie-Pacifique est en voie d'atteindre un TCAC de 20,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Épicerie en Ligne

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Commodité portée par les modes de vie urbains | +2.8% | Zones métropolitaines mondiales | Moyen terme (2-4 ans) |

| Fidélisation des clients par les abonnements | +1.9% | Amérique du Nord, Europe, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Livraison plus rapide grâce à l'expansion des dark stores | +2.1% | Déploiement mondial mené par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration de technologies personnalisées et sans contact | +1.7% | Marchés développés, Asie-Pacifique sélective | Moyen terme (2-4 ans) |

| Achats optimisés pour mobile et paiements numériques | +1.5% | Leadership de l'Asie-Pacifique, diffusion mondiale | Court terme (≤ 2 ans) |

| Demande d'emballages durables et écologiques | +1.1% | Europe, Amérique du Nord, portée croissante | Long terme (≥ 4 ans |

| Source: Mordor Intelligence | |||

Commodité Portée par les Modes de Vie Urbains

L'urbanisation s'accélère et, avec la montée des ménages à double revenu, les comportements d'achat alimentaire évoluent dans le monde entier. Dans les pays très urbanisés tels que le Japon (92 %), l'Argentine (90 %), les Pays-Bas (89 %) et les États-Unis (83 %), les citadins se tournent de plus en plus vers des solutions pratiques pour leurs besoins quotidiens [1]Source : World Population Review (2024)"Pays les plus urbanisés en 2024," worldpopulationreview.com. Dans des villes comme Mumbai et New York, les consommateurs planifient leurs livraisons en fonction de leurs routines, évitant ainsi les longues files d'attente et les allées bondées. Des plateformes comme BigBasket (Tata Group) et Instacart (en collaboration avec divers détaillants américains) révolutionnent l'expérience d'achat grâce à des fonctionnalités telles que des créneaux de livraison flexibles, des listes de courses enregistrées et la commande automatique. Des géants de la distribution tels qu'Amazon (Amazon Fresh), Walmart (Great Value, Sam's Choice) et Kroger (Simple Truth) améliorent le parcours client grâce à une sélection de produits personnalisée, des recommandations pilotées par l'IA et des centres de micro-fulfillment. Parallèlement, des mastodontes des produits de grande consommation comme Nestlé, Unilever et PepsiCo tirent parti de ces plateformes, optimisant la visibilité des produits, les stratégies de regroupement et garantissant la disponibilité à la livraison pour le consommateur averti du numérique.

Fidélisation des Clients par les Abonnements

Les modèles d'abonnement à l'épicerie en ligne reconfigurent le paysage des ventes de produits de grande consommation, répondant aux attentes d'une base de consommateurs qui valorise de plus en plus la commodité, la régularité et la personnalisation. Pour les consommateurs, ces abonnements simplifient les achats récurrents comme le lait, les céréales ou les snacks en automatisant le processus de réapprovisionnement. Cela minimise non seulement les efforts, mais favorise également une fidélité habituelle à la marque. Prenons l'exemple de Kroger Boost et d'Albertsons Schedule & Save. Ils permettent aux consommateurs de s'abonner sans effort à des livraisons régulières de grandes marques comme Nestlé, Unilever et PepsiCo, garantissant que leurs placards sont constamment approvisionnés sans la contrainte de prises de décision répétées. Au-delà de la simple livraison gratuite, ces modèles d'abonnement offrent des avantages supplémentaires, des remises exclusives, des créneaux de livraison prioritaires et même des récompenses en carburant. Ces incitations renforcent non seulement la fidélité des consommateurs à la plateforme, mais aussi aux marques mises en avant dans leurs abonnements. Sur les marchés émergents, des plateformes comme Blinkit et Zepto capitalisent sur cette tendance. Les consommateurs urbains indiens ont de plus en plus recours aux fonctionnalités d'abonnement et de livraison instantanée, notamment pour les achats impulsifs et les articles à forte rotation comme les snacks et les boissons.

Livraison Plus Rapide Grâce à l'Expansion des Dark Stores

Les dark stores, conçus exclusivement pour les commandes d'épicerie en ligne, reconfigurent le paysage de la rapidité et de la fiabilité des livraisons dans les zones urbaines animées. Contrairement aux supermarchés traditionnels, ces centres privilégient la préparation, l'emballage et l'expédition rapides, ce qui se traduit par une efficacité accrue, moins de ruptures de stock et une meilleure gestion des stocks. GoPuff, basé aux États-Unis, et BigBasket en Inde ont élargi leurs réseaux de dark stores pour répondre aux demandes urbaines, notamment lors des périodes de pointe comme les fêtes ou les confinements. Des géants de la distribution, comme Walmart, ont déployé des dark stores dans des villes comme Dallas et Bentonville. Ce faisant, ils ont habilement séparé les expériences en magasin de la logistique, amplifiant à la fois la rapidité opérationnelle et la satisfaction des clients. Situés dans un rayon de 2 à 3 miles des zones densément peuplées, ces établissements promettent des délais de livraison de 30 minutes ou moins, propulsant la vague du commerce rapide. Pour les marques de produits de grande consommation, les dark stores garantissent une meilleure disponibilité en rayon et une rotation plus rapide des produits, bénéficiant particulièrement aux articles très demandés comme les snacks, les produits laitiers et les boissons. À mesure que l'appétit des consommateurs pour l'immédiateté grandit, les dark stores sont passés de simples outils logistiques à des acteurs essentiels dans la course à la rapidité, à la régularité et à la précision dans l'arène moderne du commerce de détail alimentaire.

Achats Optimisés pour Mobile et Paiements Numériques

Les smartphones et l'accès à internet abordable ont fait des achats axés sur le mobile un acteur clé dans le secteur de l'épicerie en ligne. Les acheteurs se tournent vers les applications mobiles pour leurs besoins en épicerie, attirés par la commodité, la personnalisation en temps réel et l'intégration fluide avec des systèmes de paiement sécurisés comme UPI, Google Pay, Paytm et les cartes de crédit. En Inde, des détaillants comme Blinkit (anciennement Grofers) et Reliance Smart ont conçu des plateformes mobiles conviviales. Ces plateformes proposent des fonctionnalités telles que la recherche instantanée de produits, des promotions personnalisées, le suivi des commandes et les paiements en un clic, rendant l'expérience d'achat plus efficace. Le Bureau de presse et d'information (2024) rapporte que pour l'exercice 2023-24, l'Inde a enregistré plus de 13 462 crore de transactions de paiement numérique, l'UPI représentant 44 % des paiements de détail [2]Source : Bureau de presse et d'information, "Paiements numériques en Inde : Performance 2023-24," pib.gov.in. Dans le même temps, à mesure que l'accès à internet s'élargit, la portée des services d'épicerie mobile s'étend également. World Population Review (2024) souligne que la pénétration d'internet est de 66 % en Inde, de 77,5 % en Chine et dépasse 90 % aux États-Unis et au Royaume-Uni [3]Source : World Population Review (2024)"Pénétration d'Internet par pays," worldpopulationreview.com. Les plateformes d'épicerie mobile, avec des fonctionnalités telles que les notifications push, le réapprovisionnement automatique et les rappels personnalisés, simplifient non seulement le processus d'achat, mais favorisent également des interactions fréquentes et engagées avec les marques de produits de grande consommation.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Frais de livraison élevés et suppléments | -1.8% | Mondial, régions sensibles aux prix | Court terme (≤ 2 ans) |

| Préférence persistante pour les achats en magasin | -2.1% | Zones rurales, marchés traditionnels | Long terme (≥ 4 ans) |

| Préoccupations concernant la fraîcheur et la qualité | -1.4% | Universel, paniers centrés sur les périssables | Moyen terme (2-4 ans) |

| Complexités opérationnelles dans le fulfillment | -1.2% | Marchés émergents, géographies dispersées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Frais de Livraison Élevés et les Suppléments Impactent l'Accessibilité

Dans un contexte de resserrement des conditions économiques, les consommateurs sensibles aux prix sont de plus en plus méfiants à l'égard des frais de livraison, ce qui freine l'adoption de l'épicerie en ligne. Les détaillants sont confrontés au défi d'équilibrer la flambée des coûts opérationnels avec la demande des consommateurs pour des services abordables. Prenons l'exemple d'Amazon Fresh : il a récemment relevé son seuil de livraison gratuite de 35 USD à 150 USD. Cette décision a suscité la colère des utilisateurs fidèles, dont beaucoup ont estimé qu'elle créait une barrière indésirable. De l'autre côté de l'Atlantique, au Royaume-Uni, la décision de Tesco de relever sa valeur de commande minimale de 40 EUR à 50 EUR souligne une tendance plus large du secteur. Les détaillants ne cherchent pas seulement à augmenter la taille moyenne des commandes, mais aussi à améliorer l'économie de chaque commande. Face à la montée des attentes en matière de livraison, les plateformes d'épicerie en ligne sont confrontées à la tâche redoutable d'équilibrer l'accessibilité et l'efficacité opérationnelle.

Préférence pour les Achats en Magasin

Même si les plateformes d'épicerie en ligne se développent, de nombreux consommateurs préfèrent encore l'expérience d'achat traditionnelle en magasin. C'est particulièrement vrai pour les produits frais comme les fruits, les légumes et les viandes, où le toucher, l'odorat et l'inspection visuelle sont essentiels. Les personnes âgées et les acheteurs ruraux hésitent souvent à adopter les plateformes numériques, invoquant soit un niveau limité de culture numérique, soit un scepticisme quant à la qualité des articles choisis par d'autres. Les achats en magasin permettent aux consommateurs de comparer les produits, d'en découvrir de nouveaux et de participer à des activités promotionnelles que certains trouvent plus intuitives que la navigation en ligne. Les détaillants ont déployé des fonctionnalités telles que des images haute résolution, des garanties de fraîcheur et des retours sans tracas, mais celles-ci ne peuvent pas reproduire entièrement les aspects tactiles, sociaux et exploratoires des achats en personne. Cette préférence persistante pour les achats alimentaires en magasin physique représente un défi important pour la croissance des plateformes d'épicerie en ligne, en particulier dans les régions où la culture des supermarchés est profondément enracinée et où les habitudes d'achat sont bien établies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Catégorie de Produits : les Produits Frais Stimulent les Volumes, les Aliments Emballés Accélèrent la Croissance

En 2025, les produits frais et périssables dominent le paysage de l'épicerie en ligne, avec une part de marché de 40,92 %. Cette tendance souligne la confiance croissante des consommateurs dans l'intégrité des chaînes du froid et la rapidité des livraisons. Les acteurs des produits de grande consommation, notamment dans les secteurs des produits laitiers, des produits frais et des protéines, saisissent cette opportunité en exploitant des canaux de vente directe aux consommateurs qui relevaient auparavant du commerce de détail hors ligne. Des marques comme Amul, Mother Dairy et Nestlé élargissent leurs horizons en forgeant des alliances avec des plateformes d'épicerie en ligne. Pendant ce temps, des entités spécialisées dans la viande et les fruits de mer comme Licious et ITC Master Chef progressent avec des modèles de dark stores et une logistique réfrigérée, mettant l'accent sur l'hygiène, la qualité et la commodité pour développer leur présence en ligne dans le segment des produits de grande consommation périssables.

Bien que les produits frais soient en tête en termes de part de marché, les aliments emballés et de commodité sont en pleine ascension, affichant un TCAC projeté de 18,85 % jusqu'en 2031. Cette progression est avantageuse pour des marques comme PepsiCo, ITC et Mondelez, dont les snacks prêts à consommer, les céréales et les kits repas bénéficient d'une présence fréquente dans les paniers en ligne. Les plateformes numériques permettent aux entreprises de produits de grande consommation de déployer des promotions personnalisées, des offres combinées et des fonctionnalités de commande automatique, amplifiant à la fois la fréquence d'achat et la taille des commandes. Les segments premium, notamment les soins pour bébés, connaissent une forte progression en ligne.

Par Modèle de Livraison : la Domination de la Livraison le Jour Même Challengée par l'Expansion de la Livraison Instantanée

En 2025, la livraison le jour même domine le marché de l'épicerie en ligne, avec une part de 51,78 %. Ce modèle établit un équilibre optimal entre rapidité et coût, ce qui en fait le choix privilégié des géants du secteur comme Unilever, Nestlé et PepsiCo. Ces entreprises, connues pour leur gamme diversifiée de produits de grande consommation à usage quotidien, se sont associées à des plateformes comme BigBasket et Amazon Fresh. Cette collaboration garantit un accès rapide aux produits essentiels, des aliments emballés et des produits laitiers aux boissons et aux articles de soins personnels. Une telle stratégie favorise non seulement les achats fréquents, mais garantit également une visibilité constante sur les rayons numériques.

Pendant ce temps, la livraison instantanée progresse rapidement, affichant un TCAC robuste de 17,92 % projeté jusqu'en 2031. Des acteurs majeurs comme ITC, Amul, Coca-Cola et Dabur exploitent la puissance des plateformes de commerce rapide, notamment Blinkit, Zepto et Swiggy Instamart. Ces plateformes répondent aux envies des consommateurs urbains de recevoir leurs courses en seulement 10 à 30 minutes. En capitalisant sur les habitudes d'achat impulsives et axées sur la commodité, ces plateformes permettent aux entreprises d'amplifier les ventes d'articles populaires comme les jus, les aliments surgelés, les snacks et les compléments alimentaires. En conséquence, la livraison instantanée consolide son rôle de canal essentiel pour améliorer la fréquence des commandes et renforcer la notoriété des marques dans les paysages urbains animés.

Par Type de Plateforme : les Agrégateurs en Tête Tandis que les Canaux Propriétaires Gagnent du Terrain

En 2025, les plateformes agrégateurs détiennent une part significative de 62,85 % du marché de l'épicerie en ligne, simplifiant l'accès à plusieurs détaillants pour les consommateurs. Cette approche stimule non seulement la visibilité et le volume des ventes pour les entreprises de produits de grande consommation, mais aide également des marques comme Dabur, ITC et Nestlé à toucher un public plus large, attirées par l'attrait de la commodité. Des agrégateurs tels que Blinkit, Instamart et BigBasket améliorent l'expérience d'achat des consommateurs, facilitant les comparaisons faciles et les passages en caisse rapides, des éléments qui stimulent à la fois les achats impulsifs et habituels.

Pendant ce temps, les sites web et applications propriétaires connaissent la croissance la plus rapide, avec un TCAC projeté de 17,45 % jusqu'en 2031. Des géants de la distribution comme Walmart et Kroger canalisent leurs investissements dans ces plateformes directes, contournant les frais des agrégateurs et sécurisant le contrôle des données clients. Ce pivot stratégique favorise des collaborations plus profondes entre les entreprises de produits de grande consommation et les partenaires détaillants, ouvrant la voie à des promotions personnalisées, des regroupements stratégiques et une planification méticuleuse des stocks. Bien que les consommateurs se tournent encore vers les plateformes agrégateurs pour leur commodité et leurs offres diversifiées, les canaux propriétaires offrent des marges bénéficiaires améliorées et un meilleur positionnement de marque tant pour les détaillants que pour les entreprises de produits de grande consommation.

Analyse Géographique

En 2025, l'Amérique du Nord détient une part dominante de 35,98 % du marché de l'épicerie en ligne, soulignant son statut de région la plus développée du secteur. Cette suprématie est attribuée à l'infrastructure sophistiquée du commerce électronique en Amérique du Nord, à l'adoption généralisée des paiements numériques et à une forte demande urbaine. Les grands acteurs des produits de grande consommation ont habilement exploité des plateformes comme Amazon Fresh, Walmart et Kroger, élaborant des stratégies omnicanales robustes pour répondre aux besoins des consommateurs soucieux du temps. Les centres urbains de la région, avec leur accent prononcé sur la commodité et la rapidité, ont soutenu des ventes régulières d'aliments emballés, de produits de soins personnels et de produits ménagers essentiels, facilités par des services de livraison le jour même et programmée.

Pendant ce temps, la région Asie-Pacifique connaît l'expansion la plus rapide, affichant un TCAC de 20,95 % projeté jusqu'en 2031. Une urbanisation rapide, une base de consommateurs axée sur le mobile et l'essor des services de commerce instantané alimentent cette progression. Des pays comme l'Inde, l'Indonésie et le Vietnam connaissent un engagement accru des produits de grande consommation, avec des plateformes comme Blinkit, BigBasket et GrabMart, JD.com, Freshippo d'Alibaba et Pinduoduo. Ces plateformes facilitent non seulement la vente d'essentiels culinaires et de boissons santé, mais exploitent également les recommandations algorithmiques et le réapprovisionnement accéléré, au grand bénéfice des marques de produits de grande consommation.

La croissance régulière de l'Europe est portée par le soutien réglementaire aux livraisons durables et à la transparence numérique. Des acteurs majeurs comme Nestlé et Danone s'alignent sur les normes locales de durabilité et d'emballage tout en s'associant à des plateformes telles qu'Ocado et Carrefour Online. Le paysage numérique de l'Amérique du Sud évolue grâce à l'adoption des smartphones et à la domination de plateformes comme Mercado Libre, permettant aux marques de produits de grande consommation d'améliorer leur distribution numérique dans les boissons et les épiceries sèches. Au Moyen-Orient et en Afrique, la densité urbaine croissante et les paiements mobiles aident des entreprises comme Unilever et PepsiCo à établir des plateformes numériques et à collaborer avec des e-détaillants locaux.

Paysage Concurrentiel

Le marché de l'épicerie en ligne est modérément consolidé, et les entreprises de produits de grande consommation se disputent une plus grande part des dépenses des consommateurs via les canaux numériques. Avec un nombre croissant de consommateurs optant pour les commandes en ligne, les marques ressentent la pression de se démarquer sur le rayon numérique, que ce soit par les prix, l'emballage ou des promotions astucieuses. Pendant ce temps, les géants de la livraison en ligne comme Amazon Fresh, BigBasket et Swiggy Instamart exploitent des algorithmes basés sur les données pour dicter les placements de produits, influençant souvent les marques qui dominent les résultats de recherche et décrochent des emplacements promotionnels.

Cette concurrence s'est intensifiée car ces plateformes de livraison, qui jouent également le rôle de partenaires de distribution, défendent également leurs marques distributeurs, défiant directement les marques nationales de produits de grande consommation. Par exemple, Amazon et Reliance promeuvent agressivement leurs offres maison dans les catégories des produits alimentaires de base et des articles ménagers, les mettant en concurrence directe avec des acteurs établis du secteur comme Unilever, ITC et Nestlé pour l'espace convoité sur les rayons numériques. En réponse, les marques de produits de grande consommation déploient des références exclusives, des offres groupées et des lancements spécifiques à certaines plateformes, soulignant que la concurrence d'aujourd'hui est autant une question de maîtrise numérique que de qualité des produits.

Les entreprises de produits de grande consommation se concentrent également sur les performances de livraison et l'expérience consommateur, forgeant des alliances avec des partenaires qui promettent un fulfillment rapide, une présentation attrayante des produits et un service fiable. La fidélité à la marque est de plus en plus liée à la fiabilité de la livraison et à la représentation en ligne. Cela rend les collaborations avec des plateformes qui privilégient l'automatisation, la logistique de la chaîne du froid et les applications conviviales primordiales.

Leaders du Secteur de l'Épicerie en Ligne

Nestlé S.A.

Unilever PLC

The Kraft Heinz Company

General Mills, Inc.

PepsiCo, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : C&S Wholesale Grocers a acquis SpartanNash pour 1,77 milliard USD, créant un réseau de près de 60 centres de distribution desservant environ 10 000 magasins indépendants

- Juin 2025 : Walmart a ouvert des dark stores dédiés à Dallas, Texas et à Bentonville, Arkansas pour accélérer le fulfillment des commandes de commerce électronique

- Janvier 2025 : Wegmans s'est associé à Uber Eats pour élargir sa portée de livraison et exploiter des flottes de livreurs partagées

- Juillet 2024 : Walmart a annoncé cinq centres de distribution automatisés de produits frais dans cinq États américains pour augmenter la capacité de traitement des périssables

Périmètre du Rapport sur le Marché Mondial de l'Épicerie en Ligne

| Produits Frais et Périssables | Produits Frais |

| Produits Laitiers | |

| Viandes, Volailles et Fruits de Mer | |

| Boulangerie | |

| Produits de Base et Essentiels Culinaires | Céréales, Grains et Légumineuses |

| Huiles de Cuisson | |

| Épices et Condiments | |

| Aliments Emballés et de Commodité | Aliments Prêts à Consommer et Prêts à Cuisiner |

| Snacks | |

| Viandes, Volailles et Fruits de Mer | |

| Confiserie | |

| Autres Aliments Emballés | |

| Boissons | |

| Produits de Soins Personnels | |

| Produits de Nettoyage Ménager | |

| Produits de Soins pour Bébés | |

| Autres |

| Livraison Instantanée |

| Livraison le Jour Même |

| Livraison Programmée |

| Autres Modèles |

| Site Web/Application Propre |

| Plateformes Agrégateurs |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Catégorie de Produits | Produits Frais et Périssables | Produits Frais |

| Produits Laitiers | ||

| Viandes, Volailles et Fruits de Mer | ||

| Boulangerie | ||

| Produits de Base et Essentiels Culinaires | Céréales, Grains et Légumineuses | |

| Huiles de Cuisson | ||

| Épices et Condiments | ||

| Aliments Emballés et de Commodité | Aliments Prêts à Consommer et Prêts à Cuisiner | |

| Snacks | ||

| Viandes, Volailles et Fruits de Mer | ||

| Confiserie | ||

| Autres Aliments Emballés | ||

| Boissons | ||

| Produits de Soins Personnels | ||

| Produits de Nettoyage Ménager | ||

| Produits de Soins pour Bébés | ||

| Autres | ||

| Par Modèle de Livraison | Livraison Instantanée | |

| Livraison le Jour Même | ||

| Livraison Programmée | ||

| Autres Modèles | ||

| Par Type de Plateforme | Site Web/Application Propre | |

| Plateformes Agrégateurs | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'épicerie en ligne ?

La taille du marché de l'épicerie en ligne est évaluée à 1,06 billion USD en 2026 et devrait atteindre 1,74 billion USD d'ici 2031.

Quelle catégorie de produits est en tête des ventes d'épicerie numérique aujourd'hui ?

Les produits frais et périssables représentent 40,92 % de la part du marché de l'épicerie en ligne, reflétant la forte confiance des consommateurs dans la fiabilité de la chaîne du froid.

À quelle vitesse la livraison instantanée se développe-t-elle ?

Les services de livraison instantanée sur le marché de l'épicerie en ligne devraient afficher un TCAC de 17,92 % entre 2026 et 2031, dépassant les autres modèles de livraison.

Quelle région connaîtra la croissance la plus rapide de l'épicerie en ligne ?

L'Asie-Pacifique devrait se développer à un TCAC de 20,95 % jusqu'en 2031, portée par le comportement des consommateurs axé sur le mobile et les écosystèmes urbains denses.

Dernière mise à jour de la page le: