Taille et parts du marché des céréales de petit-déjeuner en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

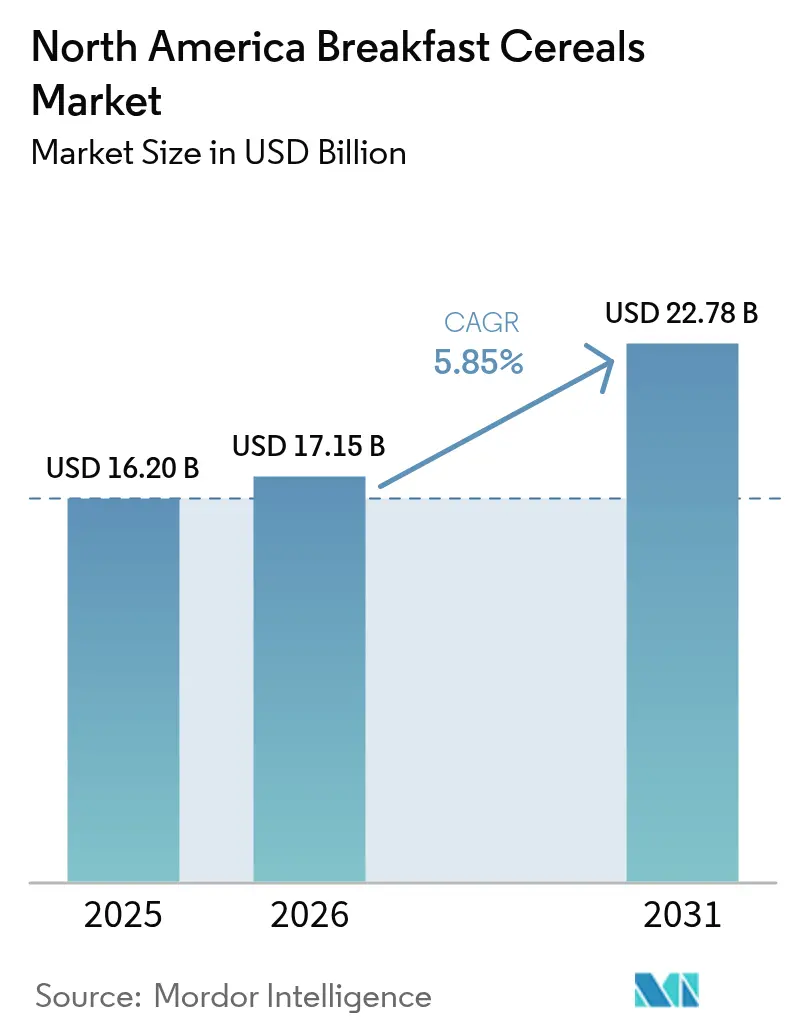

| Taille du marché de l'année de base (2025) | 16.20 Milliards de dollars |

| Taille du Marché (2026) | 17.15 Milliards de dollars |

| Taille du Marché (2031) | 22.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.85% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des céréales de petit-déjeuner en Amérique du Nord par Mordor Intelligence

La taille du marché des céréales de petit-déjeuner en Amérique du Nord était évaluée à 16,20 milliards USD en 2025 et devrait progresser de 17,15 milliards USD en 2026 pour atteindre 22,78 milliards USD d'ici 2031, à un TCAC de 5,85 % durant la période de prévision (2026-2031). Après une période de croissance plus lente, le marché est désormais porté par une premiumisation régulière, des initiatives réglementaires favorisant des formulations plus saines et des avancées dans la modernisation de la chaîne d'approvisionnement. La sensibilisation croissante à la santé stimule la demande de céréales riches en fibres, en protéines et en nutriments ajoutés. La popularité croissante des céréales sans gluten, biologiques et fonctionnelles contribue également à l'expansion du marché. Les SKU enrichis en protéines, dont le prix est supérieur de 15 à 25 % aux options grand public, élargissent leur portée auprès des ménages. Par ailleurs, la définition révisée par la FDA de l'allégation « sain » en février 2025 a déclenché une vague de reformulations de produits à faible teneur en sucre et à base de grains entiers. Bien que les céréales prêtes à consommer restent dominantes, les options prêtes à cuire comme les flocons d'avoine et le muesli gagnent du terrain auprès des consommateurs à la recherche de choix personnalisables et peu transformés. L'essor des achats d'épicerie en ligne érode l'avantage en termes d'espace en rayon traditionnellement détenu par les supermarchés, permettant aux marques axées sur le numérique de capter des parts de marché sans avoir besoin de référencements en magasins physiques. La demande des consommateurs pour des produits à étiquetage transparent, tels que les produits non-OGM, biologiques et sans additifs artificiels, a conduit les entreprises à reformuler leurs offres.

Principaux enseignements du rapport

- Par type de produit, les céréales prêtes à consommer détenaient une part de 70,92 % du marché des céréales de petit-déjeuner en Amérique du Nord en 2025, tandis que les gammes prêtes à cuire devraient croître à un TCAC de 6,62 % jusqu'en 2031.

- Par source d'ingrédients, les recettes à base de maïs étaient en tête avec 36,74 % de la part de marché des céréales de petit-déjeuner en Amérique du Nord en 2025 ; les SKU à base d'avoine sont positionnés pour afficher le TCAC le plus rapide de 7,82 % jusqu'en 2031.

- Par nature du produit, les offres conventionnelles représentaient 72,05 % de la taille du marché des céréales de petit-déjeuner en Amérique du Nord en 2025, tandis que les variantes biologiques devraient se développer à un TCAC de 7,31 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés représentaient 58,98 % des ventes de 2025, mais le commerce en ligne devrait enregistrer un TCAC de 8,57 % jusqu'en 2031.

- Par pays, les États-Unis ont conservé une part de marché de 49,12 % en 2025, mais le Mexique devrait enregistrer le TCAC le plus rapide de la région, soit 7,29 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des céréales de petit-déjeuner en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reformulations axées sur la santé et le bien-être | +1.2% | États-Unis et Canada | Moyen terme (2 à 4 ans) |

| Premiumisation via les SKU enrichis en protéines | +0.9% | Amérique du Nord, en émergence au Mexique | Court terme (≤ 2 ans) |

| Demande croissante de céréales prêtes à consommer | +1.5% | Amérique du Nord | Long terme (≥ 4 ans) |

| Augmentation des ménages à double revenu | +0.8% | Zones métropolitaines des États-Unis, villes canadiennes | Long terme (≥ 4 ans) |

| Transition vers des produits à étiquetage transparent | +1.1% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Innovation dans les ingrédients des produits | +0.6% | Pôles de recherche et développement en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les reformulations axées sur la santé et le bien-être stimulent la premiumisation du marché

Les fabricants réalignent leurs portefeuilles de produits pour se conformer aux critères actualisés de la FDA concernant l'allégation « sain ». Entrés en vigueur le 25 février 2025, ces critères excluent les céréales très sucrées du positionnement santé tout en permettant aux options à base de grains entiers et à faible teneur en sucre d'atteindre des prix premium. Ce changement réglementaire entraîne des investissements significatifs en reformulation. Par exemple, Kellogg's s'est engagé à supprimer les colorants artificiels d'origine pétrolière d'ici 2027, malgré des hausses de coûts attendues de 20 à 30 % par unité. De plus, le programme d'alimentation pour enfants et adultes du Département américain de l'Agriculture (USDA) exigera que les céréales de petit-déjeuner ne contiennent pas plus de 6 grammes de sucres ajoutés par once sèche à partir d'octobre 2025[1]Source : Département américain de l'Agriculture (United States Department of Agriculture), « Calculating Sugar Limits for Breakfast Cereals in the CACFP », usda.gov. Ces mesures réglementaires confèrent un avantage concurrentiel aux fabricants qui se concentrent sur des reformulations à étiquetage transparent, tout en pénalisant ceux qui adhèrent aux formulations traditionnelles à haute teneur en sucre. Les reformulations impliquent souvent la réduction ou l'élimination des additifs artificiels, des conservateurs et des sucres. Un étiquetage clair des attributs tels que biologique, non-OGM et sans allergènes contribue à renforcer la confiance des consommateurs et à attirer des acheteurs avertis. Il en résulte des céréales positionnées comme des produits premium, soutenues par des allégations de bienfaits pour la santé, de durabilité et de pureté.

L'enrichissement en protéines répond aux priorités des consommateurs en matière de bien-être

L'enrichissement en protéines dans les céréales de petit-déjeuner s'aligne de plus en plus sur les priorités des consommateurs en matière de bien-être. Cette évolution répond à la demande croissante d'aliments favorisant les modes de vie actifs, la santé musculaire et une nutrition équilibrée. En conséquence, les fabricants développent des céréales riches en protéines adaptées aux consommateurs soucieux de leur santé, notamment les sportifs, les professionnels actifs et les passionnés de fitness. La tendance à l'enrichissement en protéines a considérablement progressé, avec 71 % des consommateurs américains en 2024 cherchant activement à augmenter leur apport en protéines, selon le Conseil international de l'information alimentaire (International Food Information Council)[2]Source : Conseil international de l'information alimentaire (International Food Information Council), « Food and Health Survey 2024 », ific.org. En avril 2024, General Mills a répondu à cette demande en lançant Wheaties Protein, proposant plus de 20 grammes de protéines par portion. Il s'agissait de la première extension de gamme de la marque depuis plus d'une décennie. La société a également lancé Cheerios Protein, offrant 8 grammes par portion. Proposées à un prix premium de 5,39 à 5,69 USD, ces céréales ciblent les familles à la recherche d'options nutritives pour le petit-déjeuner, surpassant les variantes traditionnelles. Cette approche axée sur les protéines permet aux fabricants d'imposer des primes de prix de 15 à 25 % tout en répondant aux besoins nutritionnels des consommateurs soucieux de leur santé, en particulier ceux sous médicaments GLP-1 qui nécessitent un apport plus élevé en protéines et en fibres.

La commodité des produits prêts à consommer s'aligne sur les modes de vie accélérés

Les consommateurs modernes, animés par des modes de vie de plus en plus effrénés, manifestent une préférence croissante pour les céréales de petit-déjeuner prêtes à consommer (PàC). Ces produits répondent efficacement au besoin de rapidité, d'efficacité et d'effort minimal dans la préparation des repas. Conçues pour être consommées rapidement sans nécessiter de cuisson, les céréales PàC sont devenues particulièrement populaires auprès des professionnels actifs, des étudiants et des ménages à double revenu. La demande de commodité a alimenté des innovations produits significatives, notamment des formats d'emballage portables et des formulations prolongeant la durée de conservation. Malgré leur prix premium, ces céréales gagnent du terrain auprès des ménages à revenus plus élevés qui font face à des contraintes de temps plus importantes. En offrant des solutions de petit-déjeuner pratiques, nutritives et flexibles, les céréales de commodité prêtes à consommer ont acquis une position dominante sur le marché. À mesure que les modes de vie continuent de s'accélérer, ces céréales devraient maintenir une croissance robuste, consolidant davantage leur leadership sur le marché.

La croissance des ménages à double revenu soutient la demande de commodité

Le nombre croissant de ménages à double revenu stimule la demande de solutions rapides pour le petit-déjeuner. Au Japon, les ménages à double revenu sont passés de 12,78 millions en 2023 à 13 millions en 2024, selon le ministère des Affaires intérieures et des Communications (Japon)[3]Source : Ministère des Affaires intérieures et des Communications (Japon), « Japan Institute for Labour Policy and Training », jil.go.jp. Les familles dont tous les adultes sont en emploi optent pour des aliments prêts à consommer provenant des épiceries tout en réduisant leurs visites dans les restaurants à service complet, ce qui bénéficie au marché des céréales en sachets. Les ménages millennials, segment de consommateurs important, manifestent une préférence pour les aliments de commodité. Bien qu'ils allouent une part moindre de leur budget aux produits à base de céréales, leurs dépenses en fruits et légumes augmentent avec des revenus plus élevés. Ce groupe privilégie moins de courses mais dépense davantage par visite, créant des opportunités pour les marques de céréales premium qui misent sur la commodité et la nutrition. De plus, les modes de vie à double revenu influencent la fidélité à la marque, les familles actives préférant de plus en plus les marques de confiance qui offrent constamment qualité et commodité.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des intrants en céréales spécialisées | -0.7% | Amérique du Nord | Court terme (≤ 2 ans) |

| Difficultés de reformulation des produits | -0.4% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Manque de normalisation pour les ingrédients spécialisés | -0.3% | Amérique du Nord | Long terme (≥ 4 ans) |

| Substitution par les yaourts et les sandwichs petit-déjeuner | -0.9% | Amérique du Nord urbaine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des matières premières céréalières pèse sur les marges de fabrication

Les fabricants du marché des céréales de petit-déjeuner en Amérique du Nord sont aux prises avec la volatilité des prix des matières premières céréalières. Cette imprévisibilité perturbe non seulement la planification de la production, mais réduit également les marges bénéficiaires. Les céréales clés telles que le blé, le maïs, l'avoine et l'orge sont essentielles à la production de céréales. Pourtant, ces matières premières sont soumises à des fluctuations dues aux perturbations mondiales de l'approvisionnement, aux politiques commerciales, aux conditions météorologiques extrêmes et aux tensions géopolitiques. Les États-Unis ont rétabli des droits de douane, imposant des prélèvements de 25 % sur les importations en provenance du Canada et du Mexique, et un taux spectaculaire de 104 % sur certains produits chinois. Cette décision compromet la compétitivité des exportations de céréales, avec des pertes projetées atteignant 5 à 7 milliards USD d'ici mi-2025. En outre, les rendements céréaliers mondiaux sont sensibles à la volatilité des régimes météorologiques, comme La Niña, ajoutant une couche supplémentaire d'incertitude dans l'approvisionnement en ingrédients. Pour faire face à l'imprévisibilité des prix, les entreprises se trouvent régulièrement contraintes d'ajuster leurs stocks, leurs stratégies d'approvisionnement et leurs plannings de production. Cela entraîne des inefficacités opérationnelles et des difficultés de gestion de la chaîne d'approvisionnement. Les conséquences comprennent des tailles de lots plus petites, une innovation produit réduite et un risque accru de ruptures de stock ou de surstockage.

Menaces de substitution par des formats alternatifs de petit-déjeuner

Les préférences des consommateurs s'orientent de plus en plus vers des options de petit-déjeuner riches en protéines et portables, intensifiant la concurrence pour la catégorie des céréales de la part des yaourts et des sandwichs petit-déjeuner. La transition du marché vers une consommation de petit-déjeuner à toute heure de la journée a créé des opportunités pour les alternatives non céréalières. Les entreprises tirent parti de cette tendance en s'étendant vers des offres de petit-déjeuner riches en protéines et non traditionnelles. La sensibilisation croissante à la teneur élevée en sucre et aux ingrédients artificiels dans de nombreuses céréales a conduit les consommateurs à opter pour des alternatives telles que des options moins sucrées et denses en nutriments comme le yaourt grec, les smoothies et les œufs. De plus, les shakes à base de plantes et les flocons d'avoine à trempage nocturne sont largement commercialisés pour leurs bienfaits nutritionnels, notamment leur teneur en probiotiques et leurs étiquettes transparentes. Cette approche a éloigné les consommateurs des céréales traditionnelles, de plus en plus perçues comme moins tendance ou moins saines. Par ailleurs, les occasions matinales axées uniquement sur les boissons sont en hausse, les boissons axées sur la santé gagnant du terrain en tant que substituts de repas. Cette évolution continue de fragmenter le marché des céréales de petit-déjeuner.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes prêtes à cuire accélèrent la croissance

Les céréales prêtes à consommer ont maintenu leur dominance avec 70,92 % de parts de marché en 2025. Répondant aux exigences des consommateurs modernes, les céréales de petit-déjeuner prêtes à consommer (PàC) stimulent la croissance du marché. Au sein du segment PàC, les granolas et clusters sont positionnés comme des offres premium, grâce à leur image artisanale et leurs formulations à étiquetage transparent. En revanche, les flocons traditionnels subissent la pression des innovations comme Wheaties Protein de General Mills, qui affiche plus de 20 grammes de protéines par portion. Pendant ce temps, les céréales prêtes à cuire sont en plein essor, avec une croissance projetée à un TCAC de 6,62 % jusqu'en 2031, les consommateurs se tournant vers des options de petit-déjeuner saines et personnalisables. Des catégories comme les flocons d'avoine chauds et le muesli capitalisent sur une image de marque axée sur la santé et la transparence des ingrédients, attirant ceux qui recherchent des alternatives aux céréales PàC transformées.

Les céréales soufflées bénéficient d'une demande constante, soutenue par une fidélité nostalgique aux marques et un marketing ciblant les enfants. Cependant, elles sont confrontées à des défis liés aux normes actualisées de la FDA sur les allégations « sain », en particulier celles à teneur élevée en sucre. Les céréales enrobées et glacées au sucre sont sous la plus forte pression pour se reformuler, les fabricants devant concilier les préférences gustatives et les considérations de santé. La croissance du segment prêt à cuire reflète une tendance plus large des consommateurs : un désir de contrôle sur les ingrédients et la préparation. Les mélanges de muesli et de porridge, avec leur potentiel de personnalisation, se démarquent des formats prêts à consommer plus rigides.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par source d'ingrédients : les produits à base d'avoine mènent l'innovation

Les céréales à base de maïs commandent 36,74 % de parts de marché en 2025, tirant parti de leurs avantages de coût et de leurs chaînes d'approvisionnement établies. Les flocons de maïs et autres céréales à base de maïs sont des produits de base du petit-déjeuner en Amérique du Nord depuis des années, profondément ancrés dans les habitudes des consommateurs et appréciés pour leur goût constant et leur commodité. Les produits à base d'avoine connaissent la croissance la plus rapide, avec un TCAC de 7,82 % prévu jusqu'en 2031. Cette croissance dans le segment de l'avoine est soutenue par des allégations de santé approuvées par la FDA qui soulignent le rôle des fibres solubles dans la réduction du risque de maladie coronarienne, permettant aux fabricants de commercialiser leurs produits avec une crédibilité scientifique.

Les céréales à base de blé maintiennent une forte présence sur le marché en mettant en avant les bienfaits des grains entiers, soutenues par les directives de la FDA qui définissent les grains entiers comme contenant le son, le germe et l'endosperme dans leurs proportions naturelles. Les céréales à base de riz répondent aux besoins des consommateurs sans gluten, tandis que l'orge reste un ingrédient de niche malgré ses bienfaits nutritionnels. La catégorie « Autres » comprend les céréales anciennes et les formulations spécialisées, séduisant les consommateurs soucieux de leur santé qui recherchent une différenciation nutritionnelle et sont prêts à payer un prix premium. Bien que le maïs domine le marché, il est confronté à des défis liés à la volatilité des prix des matières premières et à l'évolution des préférences des consommateurs vers des alternatives perçues comme plus saines. Pendant ce temps, l'avoine bénéficie des avancées en matière d'enrichissement en protéines et de stratégies de marketing à étiquetage transparent.

Par nature du produit : le segment biologique capte la croissance premium

Les céréales conventionnelles détenaient 72,05 % de parts de marché en 2025. Ces produits, reconnus pour leurs avantages en termes de coût et leur distribution au détail étendue, ciblent principalement les consommateurs sensibles aux prix et les acheteurs institutionnels. Cependant, le segment subit une pression croissante de la part des tendances à l'étiquetage transparent et des exigences de reformulation. Pour y faire face, les fabricants mettent l'accent sur la suppression des ingrédients artificiels afin de mieux concurrencer les produits biologiques.

À l'inverse, les variantes biologiques connaissent une croissance rapide, avec un TCAC prévu de 7,31 % jusqu'en 2031. Cette croissance est portée par la sensibilisation croissante des consommateurs à la santé et le soutien réglementaire. La règle du Département américain de l'Agriculture (USDA) sur le « renforcement de l'application des normes biologiques » améliore la transparence de la chaîne d'approvisionnement et la prévention de la fraude, garantissant la confiance des consommateurs essentielle au développement du segment biologique. Renforçant cet engagement, en mai 2024, le Département américain de l'Agriculture (USDA) a annoncé un programme de subventions de 24,8 millions USD pour développer les marchés biologiques et aider les agriculteurs à passer à des pratiques biologiques. Des recherches de l'Association du commerce biologique (Organic Trade Association) révèlent que 70 % des jeunes consommateurs faisaient confiance au label biologique en 2024. Cependant, l'entrée sur le marché biologique pose des défis. Les cadres réglementaires, tels que les normes de certification biologique du Département américain de l'Agriculture (USDA), protègent les marques biologiques établies tout en exigeant des investissements substantiels de la part des fabricants conventionnels cherchant à y accéder. À mesure que les économies d'échelle s'améliorent, l'écart de prix entre les céréales conventionnelles et biologiques se réduit. Ceci, combiné à la volonté des consommateurs de payer un prix premium pour des bienfaits perçus pour la santé, continue de stimuler la demande de produits biologiques.

Par canal de distribution : le commerce électronique transforme la dynamique de la vente au détail

Les supermarchés et hypermarchés ont maintenu une part de marché de 58,98 % en 2025, tirant parti de leur vaste espace en rayon et de leurs capacités promotionnelles. Dans le même temps, les magasins de vente au détail en ligne ont affiché une croissance remarquable, avec un TCAC de 8,57 % prévu jusqu'en 2031. La pandémie de COVID-19 a considérablement accéléré cette transformation numérique. Les épiceries de proximité répondent aux besoins de consommation immédiate mais font face à des défis liés aux contraintes d'espace qui limitent la variété de leurs SKU. En revanche, les magasins spécialisés s'adressent aux consommateurs soucieux de leur santé en proposant des produits biologiques et premium. D'autres canaux de distribution, tels que la restauration hors domicile et les ventes institutionnelles, contribuent également à la dynamique du marché.

La croissance du commerce électronique met en évidence une évolution des préférences des consommateurs vers la commodité et les modèles par abonnement. Cette tendance a permis aux marques en vente directe au consommateur, telles que Magic Spoon et Catalina Crunch, de contourner les gardiens traditionnels de la vente au détail. En réponse, les détaillants traditionnels améliorent leurs capacités en ligne et introduisent des services de retrait en bordure de trottoir pour concurrencer les plateformes dédiées au commerce électronique. Cette évolution dans les canaux de distribution crée des opportunités pour les marques premium et de niche de se connecter avec des segments de consommateurs ciblés sans dépendre de vastes réseaux de distribution physique. Cependant, elle oblige également les marques établies à renforcer leurs stratégies de marketing numérique et à optimiser leurs systèmes de distribution directe au consommateur.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

Le marché des céréales de petit-déjeuner en Amérique du Nord présente des schémas de croissance régionaux distincts, les États-Unis maintenant une part de marché de 49,12 % en 2025. À mesure que le marché américain arrive à maturité, les fabricants se concentrent sur la premiumisation. Cette stratégie est illustrée par les récents lancements de produits de General Mills, tels que Wheaties Protein, qui contient plus de 20 grammes de protéines par portion, et Cheerios Protein, tous deux ciblant les consommateurs soucieux de leur santé. Pendant ce temps, le Canada adopte progressivement les produits biologiques et à étiquetage transparent. WK Kellogg a tiré parti de cette tendance, enregistrant une croissance de parts de marché grâce à son positionnement « meilleur pour vous ». En revanche, le Mexique connaît une croissance rapide, avec un TCAC prévu de 7,29 % jusqu'en 2031. Cette expansion est portée par l'urbanisation, l'augmentation des revenus disponibles et l'adoption par la jeune population des habitudes de petit-déjeuner occidentales, créant des opportunités significatives pour les marques établies à la recherche d'une diversification géographique.

L'environnement réglementaire en Amérique du Nord varie considérablement. Aux États-Unis, les normes de la FDA influencent souvent le développement de produits dans toute la région. Un changement clé interviendra en février 2025, lorsque les critères actualisés de la FDA relatifs à l'allégation « sain » empêcheront les céréales très sucrées d'être commercialisées comme saines. En revanche, les céréales à base de grains entiers en bénéficieront en pouvant imposer des prix premium. Du côté de la chaîne d'approvisionnement, la sécheresse au Mexique a accru sa dépendance aux importations de maïs, créant des difficultés d'approvisionnement pour les fabricants ayant des opérations transfrontalières. De plus, les incertitudes liées à la politique commerciale, telles que l'imposition potentielle de droits de douane de 25 % sur les importations en provenance du Canada et du Mexique, menacent de perturber les chaînes d'approvisionnement régionales et d'augmenter les coûts. Les préférences des consommateurs en Amérique du Nord présentent des variations distinctes. Les ménages américains privilégient la commodité et les options enrichies en protéines. Les consommateurs canadiens favorisent les produits biologiques et durables. Pendant ce temps, au Mexique, la montée des ménages à double revenu a stimulé une forte croissance des formats prêts à consommer. Bien que le segment « reste de l'Amérique du Nord » soit plus petit, il offre des opportunités de niche pour les marques premium. L'adoption du commerce électronique varie également selon les géographies : les États-Unis et le Canada sont en tête de la transformation numérique, tandis que le Mexique avance rapidement à mesure que son infrastructure s'améliore. Les défis liés au climat, tels que les sécheresses affectant la production céréalière, mettent en évidence les vulnérabilités régionales. Pour faire face à ces problèmes, les fabricants diversifient leurs stratégies d'approvisionnement et optimisent la gestion des stocks dans toute l'Amérique du Nord.

Paysage réglementaire

Aux États-Unis, la FDA a finalisé la définition mise à jour de l'allégation implicite relative à la teneur en nutriments « healthy », en vigueur à compter du 25 février 2025, alignant les critères sur les Dietary Guidelines for Americans 2020-2025 et fixant une date de mise en conformité au 25 février 2028. Ce changement affecte la manière dont les céréales prêtes à consommer à teneur en sucre plus élevée peuvent être positionnées, et pousse la reformulation vers les céréales complètes et une réduction des sucres ajoutés afin de conserver le message santé sur l'emballage.

Les normes institutionnelles et des programmes publics influencent également la formulation. En vertu des exigences du programme USDA CACFP, les céréales pour petit-déjeuner servies dans le cadre de ce programme ne doivent pas contenir plus de 6 grammes de sucres ajoutés par once sèche à compter du 1er octobre 2025, et doivent respecter des conditions relatives aux céréales/fortification. Au Canada, l'étiquetage du symbole nutritionnel sur le devant de l'emballage de Santé Canada est entré en pleine conformité le 1er janvier 2026, et des orientations politiques provisoires ouvrent une voie permettant aux céréales prêtes à consommer denses (par exemple, les formats de type granola) d'évaluer les seuils à partir d'une quantité de référence de 55 g plutôt que d'une portion d'une tasse, ce qui influence les résultats d'étiquetage et les décisions relatives à l'architecture des emballages.

Paysage concurrentiel

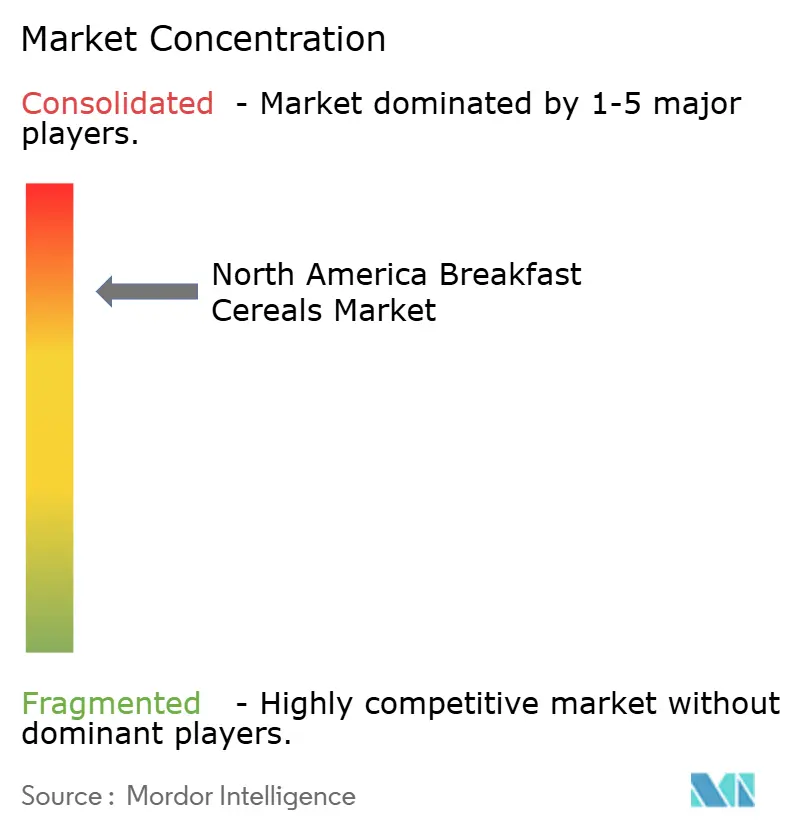

Le marché des céréales de petit-déjeuner en Amérique du Nord est très consolidé, principalement grâce à l'acquisition de Kellanova par Mars pour 35,9 milliards USD et au rachat de WK Kellogg par Ferrero pour 3,1 milliards USD. Ces opérations consolident non seulement le marché, mais permettent également aux acquéreurs d'exploiter des réseaux de distribution mondiaux et des capacités de recherche et développement, accélérant ainsi leurs cycles d'innovation. Avec une vision sur l'avenir, Mars vise à doubler la croissance de son activité de snacking au cours de la prochaine décennie. Pourtant, le paysage reste farouchement concurrentiel. De petits perturbateurs comme Magic Spoon, Catalina Crunch et Three Wishes Cereal font des percées significatives, s'appuyant sur des modèles de vente directe au consommateur et une approche centrée sur les protéines qui contourne les gardiens traditionnels de la vente au détail.

Les principaux acteurs du marché nord-américain des céréales de petit-déjeuner comprennent General Mills Inc., PepsiCo, Inc., Bob's Red Mill Natural Foods, Mars Inc. et Post Consumer Brands LLC. Ces géants du secteur ne se concentrent pas seulement sur les fusions, expansions et acquisitions, mais investissent également massivement dans le développement de nouveaux produits. De telles stratégies renforcent leur présence sur un marché très encombré. De plus, l'adoption des technologies devient un facteur de différenciation clé. Les fabricants canalisent leurs investissements vers la modernisation de leurs chaînes d'approvisionnement et l'amélioration de leurs efforts de marketing numérique pour mieux répondre à l'évolution des attentes des consommateurs. En témoignage de cette tendance, WK Kellogg a annoncé un investissement substantiel pouvant aller jusqu'à 500 millions USD en janvier 2025, visant à rénover sa chaîne d'approvisionnement pour améliorer la production et les marges bénéficiaires.

Il existe une opportunité croissante dans les segments biologique et à étiquetage transparent. Ici, la conformité réglementaire stricte joue un rôle à double tranchant : elle protège les acteurs établis des nouveaux entrants tout en récompensant ceux qui sont prêts à investir dans l'innovation. Soulignant la transition de l'industrie vers la durabilité, General Mills a forgé un partenariat avec Ahold Delhaize en septembre 2024, axé sur la réduction des émissions dans l'approvisionnement en blé et en avoine. De telles initiatives soulignent non seulement l'importance de la durabilité, mais indiquent également l'avantage concurrentiel qu'elle peut procurer grâce à des chaînes d'approvisionnement optimisées. Cependant, naviguer dans l'environnement réglementaire n'est pas équitable pour tous. Les normes révisées de la FDA concernant l'allégation « sain » imposent des exigences de conformité strictes. Cette évolution semble favoriser les grands fabricants, dotés des ressources nécessaires pour gérer efficacement des processus de reformulation complexes, tout en posant des défis significatifs aux acteurs plus petits qui pourraient manquer d'une telle expertise réglementaire.

Leaders du secteur des céréales de petit-déjeuner en Amérique du Nord

General Mills Inc.

PepsiCo, Inc.

Bob's Red Mill Natural Foods

Post Consumer Brands, LLC

Mars Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La reformulation induite par la réglementation et une signalétique d'étiquetage plus claire créent une marge de manœuvre pour des céréales pouvant prétendre à un positionnement santé positif tout en restant grand public sur le goût et le prix. La mise à jour de l'allégation « healthy » de la FDA (en vigueur février 2025, conformité d'ici février 2028) et les limites de sucres ajoutés du programme USDA CACFP (6 g par once sèche à compter d'octobre 2025) favorisent les portefeuilles construits autour des céréales complètes, des fibres et de la réduction des sucres ajoutés, ce qui soutient des stratégies de premiumisation déjà visibles dans les gammes enrichies en protéines.

La modernisation industrielle et l'expansion de la sous-traitance de fabrication transforment ce changement de demande en nouvelles capacités et formats, en particulier pour l'avoine, le granola et les offres fonctionnelles prêtes à cuisiner. WK Kellogg a présenté un plan de modernisation de la chaîne d'approvisionnement de 450 à 500 millions USD couvrant des installations à Battle Creek (Michigan), Lancaster (Pennsylvanie) et Belleville (Ontario), tandis que Richardson International a annoncé une expansion de ses capacités d'emballage de granola dans son installation de transformation d'avoine de South Sioux City (Nebraska), dont l'achèvement est prévu pour le premier trimestre 2026. Sur le plan des capacités et des partenariats, Cerealto a dévoilé un investissement majoritaire stratégique dans le sous-traitant américain Fresca Foods (Boulder et Denver, Colorado) en novembre 2025, suivi d'un plan d'investissement en capital de 75 millions EUR visant à accroître la capacité des sites industriels aux États-Unis et en Espagne, soutenant une montée en puissance plus rapide des programmes de céréales de marque distributeur et de marque propre sans dépendre uniquement des lignes internes historiques.

Développements récents du secteur

- Juillet 2026 : General Mills a annoncé un plan pluriannuel d'économies de coûts de 3 milliards USD sur quatre ans pour faire face aux pressions inflationnistes et contribuer au financement des investissements de croissance. Ce programme soutient le renouvellement continu du portefeuille dans les catégories d'allée centrale, y compris les céréales, en libérant des ressources pour la rénovation, les médias et la productivité de la chaîne d'approvisionnement.

- Novembre 2025 : Cerealto a dévoilé un investissement majoritaire stratégique dans le sous-traitant américain Fresca Foods (Boulder et Denver, Colorado), suivi d'un plan d'investissement en capital 2026 (75 millions EUR) visant à accroître la capacité des sites industriels aux États-Unis et en Espagne. Cela soutient une montée en puissance plus rapide des programmes de céréales de marque distributeur et de marque propre sans dépendre uniquement des lignes internes historiques.

- Août 2024 : Mars a accepté d'acquérir Kellanova pour 83,50 USD par action en numéraire, soit un total de 35,9 milliards USD. Cet accord consolide l'échelle sur les portefeuilles de snacks et liés au petit-déjeuner et renforce les capacités de mise sur le marché et d'investissement de marque pour les plateformes adjacentes aux céréales en Amérique du Nord.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les céréales de petit-déjeuner emballées vendues pour la consommation domestique en Amérique du Nord, comptabilisées en valeur sur la base de ce que paient les acheteurs via les canaux de vente au détail et en ligne. Il inclut les céréales prêtes à consommer et les produits céréaliers prêts à cuisiner qui sont commercialisés et consommés comme base du petit-déjeuner.

Exclusions de périmètre : sont exclus les aliments de petit-déjeuner autres que les céréales, tels que les produits de boulangerie, les barres de petit-déjeuner, les produits laitiers et les boissons destinées au petit-déjeuner, même lorsqu'ils sont positionnés pour une consommation matinale.

Aperçu de la segmentation

- Type de produit

- Céréales prêtes à consommer

- Flocons

- Céréales soufflées

- Granola et clusters

- Autres (céréales enrobées/glacées au sucre, céréales déchiquetées et filamentaires)

- Céréales prêtes à cuire

- Flocons d'avoine chauds

- Mélanges de muesli et de porridge

- Autres céréales prêtes à cuire

- Céréales prêtes à consommer

- Source d'ingrédients

- Blé

- Maïs

- Avoine

- Riz

- Orge

- Autres

- Nature du produit

- Conventionnel

- Biologique

- Canal de distribution

- Supermarchés / Hypermarchés

- Épiceries de proximité

- Magasins spécialisés

- Magasins de vente au détail en ligne

- Autres canaux de distribution

- Pays

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

L'étape documentaire commence par la cartographie du contexte de l'offre et de la demande pour les céréales de petit-déjeuner aux États-Unis, au Canada et au Mexique, puis son alignement sur les réalités des prix de détail. Nous avons utilisé des sources publiques telles que les séries de disponibilité alimentaire et de prix de l'USDA, les tableaux de vente au détail alimentaire et d'IPC de Statistique Canada, et les publications de l'INEGI mexicain sur les prix à la consommation et la consommation des ménages, afin de construire des hypothèses de référence en matière de consommation et d'inflation.

Pour garder le périmètre et les flux commerciaux ancrés dans la réalité, nous avons également examiné des sources telles que UN Comtrade pour le commerce lié aux céréales, les statistiques commerciales de l'USITC, ainsi que les documents pertinents relatifs aux normes alimentaires et à l'étiquetage de la FDA et de Santé Canada. Les rapports annuels d'entreprises, les présentations aux investisseurs, les commentaires lors des conférences de résultats et la presse reconnue ont été utilisés pour confirmer les évolutions du mix de catégories, en particulier entre céréales prêtes à consommer et céréales chaudes. Le cas échéant, des abonnements payants n'ont été utilisés que pour les données financières et de renseignement sur les entreprises, les recherches de brevets pour les changements d'ingrédients ou de procédés, et les vérifications d'importations et d'exportations au niveau des expéditions. Ces sources sont illustratives et non exhaustives, l'étude s'étant également appuyée sur des références supplémentaires pour les recoupements et clarifications.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester la solidité des hypothèses documentaires et combler les lacunes que les données publiques ne montrent pas clairement, telles que le comportement des prix par canal et l'incidence des promotions sur les prix réalisés. Nous nous sommes entretenus avec des fabricants de céréales, des acteurs des ingrédients et de l'emballage, des distributeurs et des professionnels de catégorie orientés vente au détail aux États-Unis, au Canada et au Mexique. Nous avons également vérifié certains éléments auprès de personnes familières du positionnement des produits biologiques et conventionnels.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Dirigeants (CXO) : 13 % | |

| Rang intermédiaire : 57 % | Responsables fonctionnels/d'unité : 31 % | |

| Petits acteurs : 15 % | Managers : 56 % |

Dimensionnement du marché et prévisions

Le modèle de marché est construit principalement à partir d'un bassin de demande descendant (top-down), où les habitudes de consommation et l'évolution des prix de détail sont utilisées pour reconstituer la valeur de la catégorie des céréales de petit-déjeuner en Amérique du Nord. Nous partons des indicateurs de demande de catégorie au niveau national, puis appliquons des échelles de prix et des répartitions par canal afin que le total reflète la manière dont les céréales sont réellement achetées.

Pour garder des résultats réalistes, nous corroborons avec des approximations ascendantes (bottom-up) sélectives, notamment des prix en rayon échantillonnés et des profondeurs de promotion typiques multipliées par les volumes de consommation implicites, suivies d'ajustements en cas de discordances. Les principaux intrants du modèle comprennent le mix prêt à consommer versus prêt à cuisiner, l'inflation et l'intensité promotionnelle, les évolutions entre lignes conventionnelles et biologiques, les changements de coûts d'intrants qui alimentent la tarification, et les changements de part des canaux de distribution, y compris la pénétration en ligne. Lorsque certaines variables ne sont pas disponibles pour chaque pays-année, nous utilisons des séries proxy telles que les évolutions de l'IPC alimentaire et des signaux commerciaux, puis validons les tendances implicites par des entretiens.

Pour les prévisions, nous exécutons une analyse de scénarios autour de la tarification et du mix. Le scénario de base est étayé par une analyse de série temporelle de type ARIMA sur la valeur historique et les principaux moteurs, afin que la volatilité à court terme ne l'emporte pas sur la tendance à moyen terme. La perspective prospective est affinée en fonction de ce que les répondants primaires considèrent comme réaliste en matière de progression des prix, de premiumisation de la catégorie et de stabilité de la demande dans chaque grand pays.

Validation des données et cycle de mise à jour

La validation s'effectue via plusieurs contrôles afin qu'aucune série de données unique ne détermine le chiffre final. Nous comparons les totaux modélisés à des signaux indépendants tels que la direction de l'inflation alimentaire, l'évolution du commerce lié aux céréales et les commentaires sur la performance des canaux, puis examinons les écarts jusqu'à ce qu'ils correspondent aux réalités simples du marché.

Les valeurs aberrantes sont signalées au niveau du pays et de la sous-catégorie, et ces éléments sont retravaillés en révisant des hypothèses telles que le prix réalisé, le mix et la répartition entre prêt à consommer et prêt à cuisiner. Un examen distinct par un analyste est réalisé avant validation finale, et une nouvelle prise de contact est déclenchée lorsque un point de données évolue de manière significative ou lorsqu'un nouvel événement modifie la demande ou la tarification. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires en cas d'événements significatifs, et une passe finale est réalisée avant livraison afin que les clients reçoivent la vue la plus récente.

Taille du marché nord-américain des céréales de petit-déjeuner selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les céréales de petit-déjeuner en Amérique du Nord peuvent être très éloignées les unes des autres même lorsque l'intitulé du sujet du produit est identique, car les pays inclus, les frontières de produits et la logique de tarification diffèrent souvent. Les écarts proviennent également de l'année utilisée comme base, du fait que les promotions soient ou non reflétées dans le prix, et de la rapidité avec laquelle le modèle est mis à jour lorsque l'inflation et le mix évoluent.

Les barres de petit-déjeuner et autres aliments matinaux non céréaliers sont hors du périmètre de Mordor Intelligence, ce qui tend à tirer les estimations vers le bas par rapport aux études qui fusionnent des catégories de petit-déjeuner adjacentes en un seul pool de revenus. L'écart peut également s'élargir si une estimation exclut le Mexique, s'appuie sur des prix catalogue plutôt que sur des prix réalisés après promotions, ou étend l'horizon de prévision avec une trajectoire d'escalade des prix plus rapide sans la revérifier par rapport à l'évolution de l'IPC et au comportement des canaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 17,15 milliards USD (2026) | |

| Éditeur sectoriel A | 25,49 milliards USD (2025) | Utilise un ensemble de pays plus restreint, et le total plus élevé suggère une agrégation de catégories et des hypothèses de prix plus larges, susceptibles d'accroître la valeur par rapport à un décompte céréales uniquement sur l'ensemble de la couverture nord-américaine. |

| Éditeur sectoriel B | 34,00 milliards USD (2024) | Ancré sur une année de base antérieure et applique probablement une couverture de catégorie ou de tarification plus large, où les prix réalisés ajustés des promotions et les frontières céréales uniquement ne sont pas clairement séparés, ce qui peut gonfler la valeur de marché rapportée. |

En examinant les trois chiffres, la majeure partie de l'écart peut s'expliquer par ce qui est comptabilisé comme céréale, les pays inclus, et si la tarification reflète les conditions d'achat réelles en magasin et en ligne. Notre approche maintient le total traçable à des signaux de demande clairs, une couverture pays précise, et une construction reproductible des prix et du mix, ensuite recoupée avec des indicateurs indépendants avant finalisation.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des céréales de petit-déjeuner en Amérique du Nord en 2026 ?

Les ventes sont estimées à 17,15 milliards USD, et la catégorie est en bonne voie pour atteindre 22,78 milliards USD d'ici 2031.

Quel est le segment à la croissance la plus rapide jusqu'en 2031 ?

Les céréales à base d'avoine devraient afficher un TCAC de 7,82 % jusqu'en 2031 grâce à leur positionnement axé sur les protéines et la santé cardiaque.

Pourquoi l'enrichissement en protéines est-il important dans les céréales ?

Soixante et onze pour cent des consommateurs augmentent leur apport en protéines ; les céréales enrichies fournissent 8 à 20 g par portion avec un temps de préparation minimal.

Comment les réglementations de la FDA sur le sucre affecteront-elles les recettes de céréales ?

Les règles en vigueur depuis février 2025 limitent les sucres ajoutés, poussant les marques à réduire les édulcorants et à augmenter la teneur en grains entiers pour conserver l'étiquetage « sain ».

Dernière mise à jour de la page le: