Taille et part du marché de la mémoire vive dynamique (DRAM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 124.42 Milliards de dollars |

| Taille du Marché (2031) | 248.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.86% CAGR |

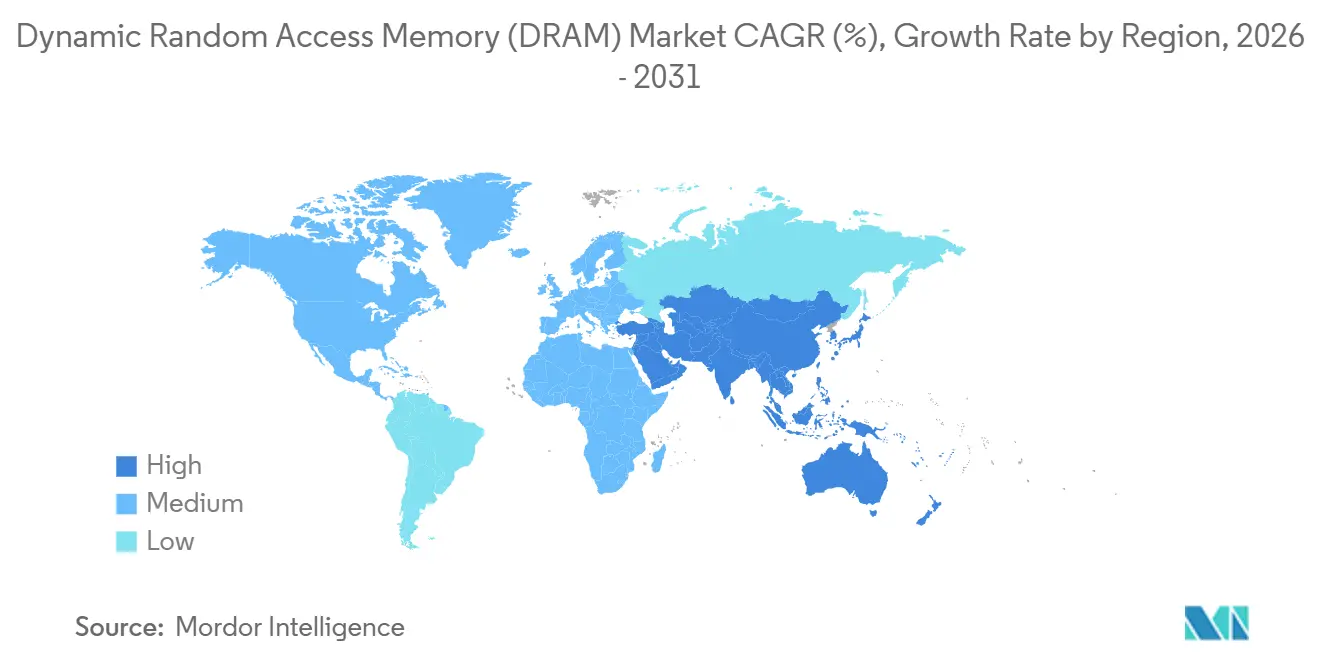

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

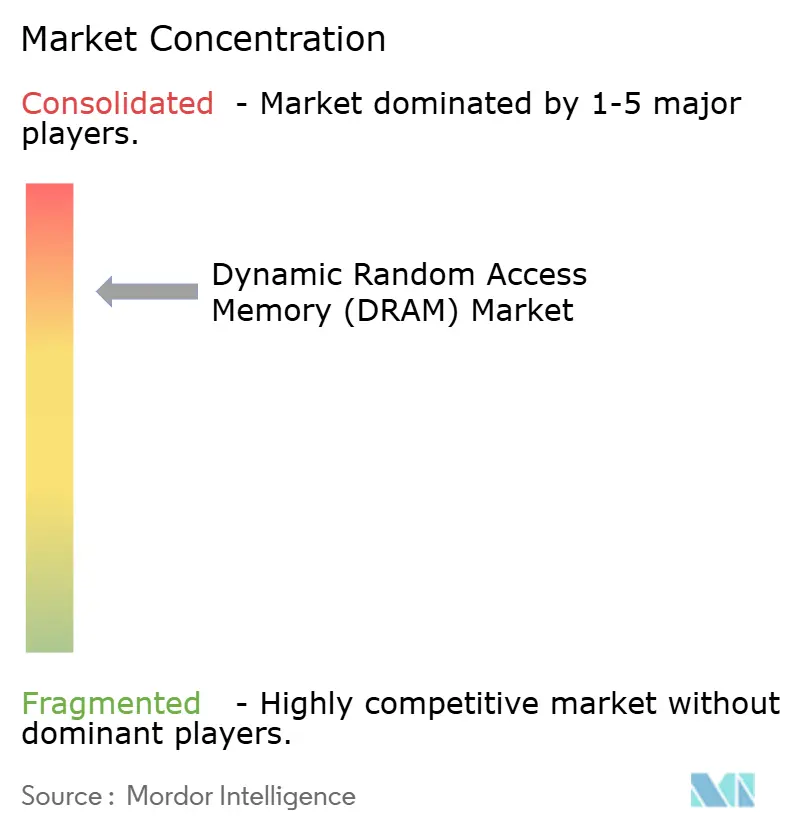

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mémoire vive dynamique (DRAM) par Mordor Intelligence

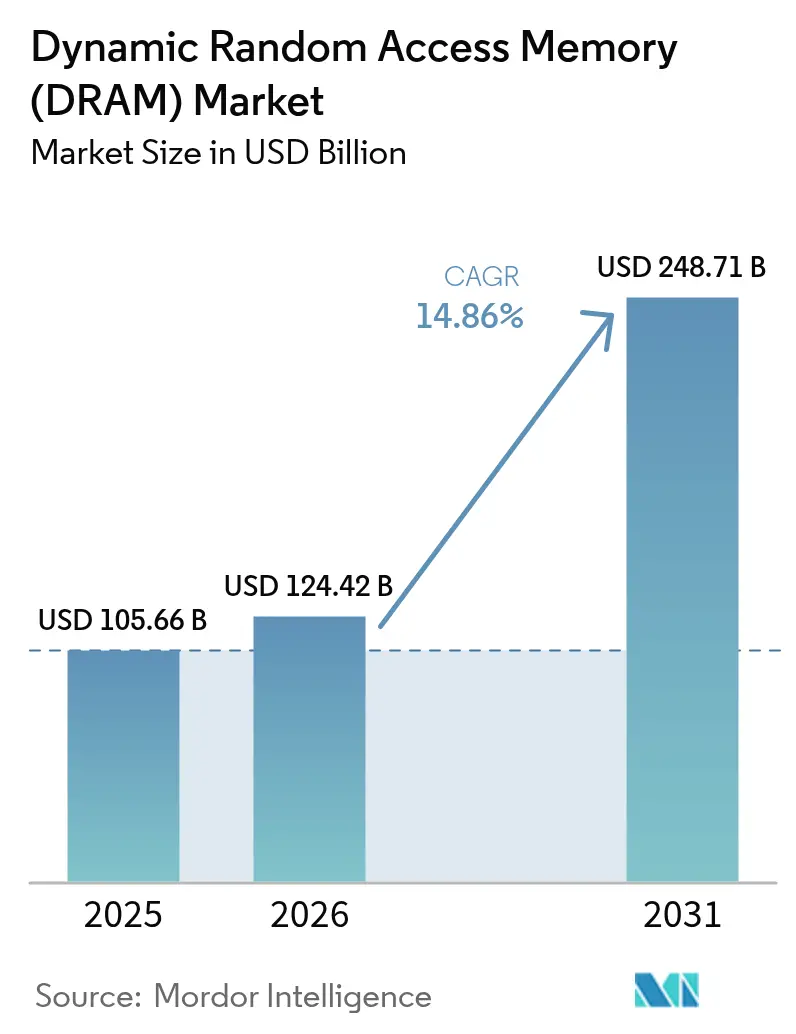

La taille du marché de la mémoire vive dynamique est projetée à 105,66 milliards USD en 2025, 124,42 milliards USD en 2026, et devrait atteindre 248,71 milliards USD d'ici 2031, avec un CAGR de 14,86 % de 2026 à 2031. L'essor des déploiements de serveurs axés sur l'IA, l'empreinte DRAM plus importante dans les smartphones 5G et la migration des contrôleurs de domaine automobile vers la LPDDR5 haute température élargissent le contenu moyen par appareil. La réallocation de l'offre vers les fournisseurs de services cloud a resserré la disponibilité pour les canaux PC, soutenant une tarification plus ferme malgré un risque persistant lié aux stocks. Par ailleurs, les contrôles à l'exportation qui restreignent les modules DDR5 haute vitesse vers la Chine détournent les densités premium vers l'Amérique du Nord et l'Europe, accélérant les transitions de nœuds en dessous de 10 nanomètres. Les subventions en capital dans le cadre du CHIPS and Science Act des États-Unis et de l'European Chips Act catalysent également de nouvelles capacités de production de plaquettes, bien que la plupart des projets ciblent des fenêtres de montée en puissance entre 2027 et 2028.

Points clés du rapport

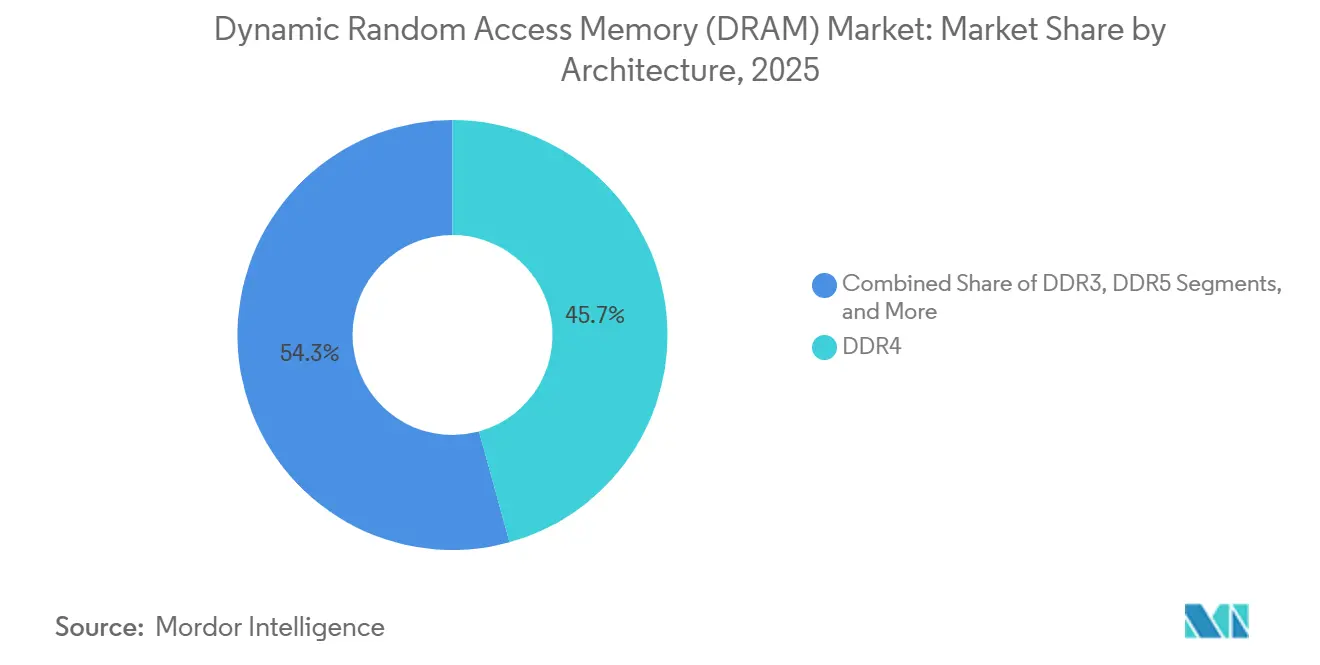

- Par architecture, la DDR4 a dominé avec une part de revenus de 45,73 % en 2025, tandis que la DDR5 devrait se développer à un CAGR de 14,91 % jusqu'en 2031.

- Par nœud technologique, les procédés EUV sub-10 nanomètres ont capturé 35 % de la taille du marché de la mémoire vive dynamique en 2025 et devraient progresser à un CAGR de 14,95 % sur 2026-2031.

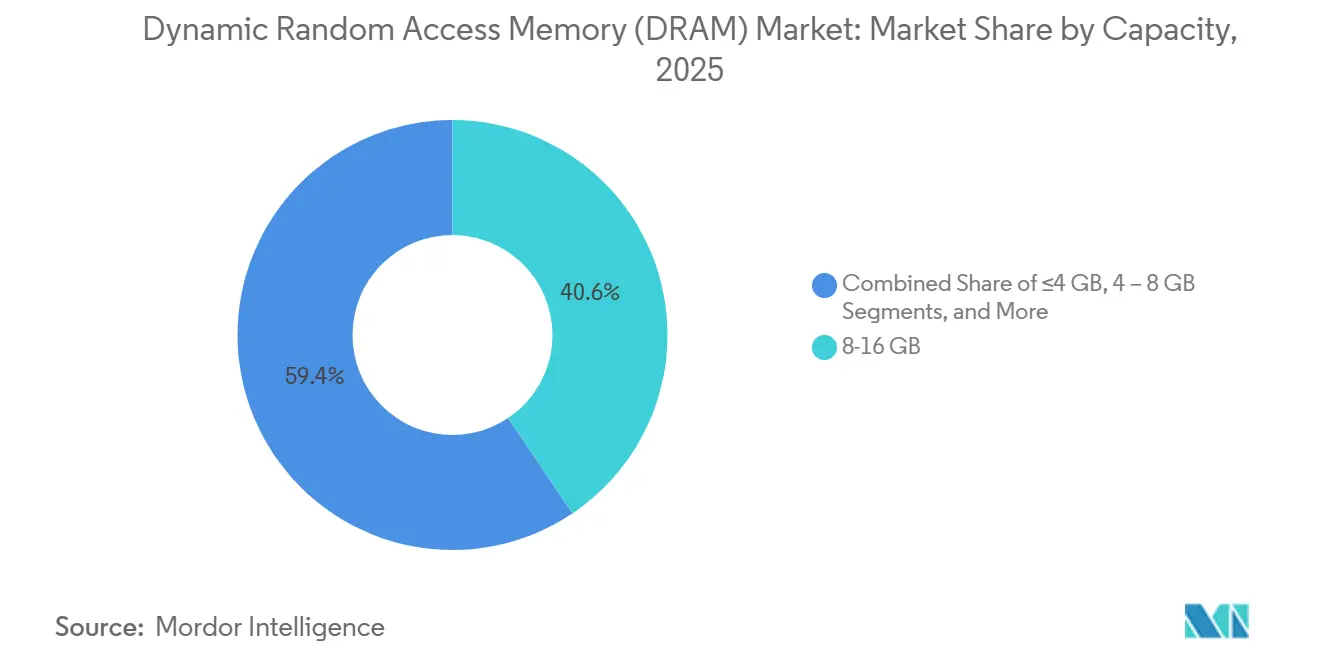

- Par capacité, les modules de ≥16 gigaoctets représentaient 30 % de la part du marché de la mémoire vive dynamique en 2025 et devraient croître à un CAGR de 14,89 % jusqu'en 2031.

- Par application d'utilisation finale, l'électronique automobile a enregistré le taux de croissance le plus rapide à 15,03 % entre 2026 et 2031, dépassant les smartphones, les serveurs et les PC.

- Par géographie, l'Asie-Pacifique a contrôlé 60,63 % des revenus de 2025, tandis que le Moyen-Orient devrait afficher le CAGR régional le plus élevé à 15,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la mémoire vive dynamique (DRAM)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Empreinte croissante des charges de travail d'IA et d'IA générative dans les centres de données hyperscale | +3.2% | Mondial, focus sur l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante de la LPDDR dans les smartphones 5G en Asie-Pacifique | +2.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Migration des contrôleurs de domaine et zonaux automobiles de la NOR vers la DRAM haute température | +2.4% | Mondial, gains précoces en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Transition des fournisseurs de services cloud vers des pools de mémoire attachés CXL | +1.9% | Amérique du Nord et Europe, Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Prolifération de la DRAM graphique dans les appareils AR/VR portables et les casques edge-IA | +1.5% | Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Modèles de fondation embarqués entraînant des conceptions de DRAM mobile >128 Go | +1.3% | Segments phares Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Empreinte croissante des charges de travail d'IA et d'IA générative dans les centres de données hyperscale

Les hyperscalers configurent désormais 512 à 768 Go de DDR5 par serveur bi-socket pour soutenir l'inférence de grands modèles de langage, triplant la densité mémoire par rapport aux niveaux web hérités. Les expanseurs de mémoire Compute Express Link découplent la capacité des sockets CPU, permettant à un seul hôte d'adresser jusqu'à 4 To de DRAM mutualisée et d'accroître encore la demande.[1]Compute Express Link Consortium, "Spécification CXL 3.1," Computeexpresslink.org Samsung a rapporté une croissance de 110 % en glissement annuel des expéditions de DDR5 aux clients cloud au T4 2025, dépassant la production totale de bits. Les mandats d'IA souveraine en Europe et au Moyen-Orient ajoutent des clusters supplémentaires nécessitant chacun 256 Go par nœud périphérique. Le rail d'alimentation à 1,1 V de la DDR5 réduit également l'énergie par bit de 20 %, s'alignant sur les objectifs de neutralité carbone et soutenant une tarification premium des modules.

Adoption croissante de la LPDDR dans les smartphones 5G en Asie-Pacifique

Les smartphones 5G haut de gamme expédiés en 2025 ont standardisé la LPDDR5X pour soutenir le débit en ondes millimétriques, portant le contenu DRAM à 12-16 Go par appareil. SK Hynix a porté la LPDDR5X à 40 % de sa production mobile d'ici février 2026, les fabricants d'équipements d'origine chinois cherchant à différencier leurs produits phares. Le programme d'incitation liée à la production de l'Inde a récompensé un contenu local plus élevé, incitant les assembleurs à adopter des configurations 16 Go. Apple a augmenté la mémoire de base de la série iPhone 16 Pro à 12 Go pour la génération d'images embarquée. La capacité d'encapsulation avancée limitée chez TSMC a maintenu les prix contractuels de la LPDDR5X à 35 % au-dessus de la LPDDR5, protégeant les marges des fournisseurs malgré une croissance unitaire atone.

Migration des contrôleurs de domaine et zonaux automobiles de la NOR vers la DRAM haute température

Les expéditions de LPDDR5 de qualité automobile ont bondi de 85 % en 2025, les fournisseurs de rang 1 remplaçant la NOR discrète par de la DRAM mutualisée dans les contrôleurs de domaine, réduisant la latence de >100 ns à moins de 10 ns. Les architectures zonales consolident jusqu'à 12 ECU en 4 à 6 nœuds de calcul, chacun qualifié selon les normes AEC-Q100 Grade 2 pour une exploitation de −40 °C à 105 °C. Micron a atteint un rythme de revenus de 2 milliards USD en DRAM automobile grâce à l'ordinateur Hardware 4.0 de Tesla qui intègre 32 Go de LPDDR5. La fusion en temps réel des flux lidar, radar et vision nécessite des tampons de 8 à 16 Go pour maintenir un budget de sécurité fonctionnelle de 50 millisecondes imposé par la norme ISO 26262. L'obligation de mise à jour par voie hertzienne pour tous les véhicules de l'Union européenne après janvier 2026 ajoute une zone de transit supplémentaire de 4 à 8 Go par véhicule.

Transition des fournisseurs de services cloud vers des pools de mémoire attachés CXL

Amazon Web Services a démontré la migration en direct de machines virtuelles entre hôtes à l'aide d'expanseurs de mémoire CXL 3.0 lors du re-Invent 2025, validant la disponibilité pour la production. Microsoft a indiqué que 15 % des nouveaux serveurs déployés en 2026 incluent de la DRAM attachée CXL, réduisant la capacité inutilisée en dessous de 10 % et économisant 400 USD par nœud sur cinq ans. La spécification CXL 3.1 permet la commutation en tissu pour jusqu'à 4 096 appareils dans un seul domaine cohérent, transformant la DRAM en ressource réseau. Samsung a commencé à échantillonner des modules CXL de 128 Go offrant 64 Go/s de bande passante soutenue en mars 2026. L'adoption précoce est ancrée en Amérique du Nord et en Europe, mais le projet pilote d'Alibaba suggère une adoption en Asie-Pacifique une fois que les coûts des commutateurs tomberont en dessous de 500 USD d'ici fin 2027.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cyclicité offre-demande entraînant une volatilité extrême du prix de vente moyen | -2.1% | Mondial | Court terme (≤ 2 ans) |

| Défis d'érosion des rendements en dessous des nœuds EUV de 10 nm | -1.7% | Concentration en Corée du Sud et à Taïwan | Moyen terme (2 à 4 ans) |

| Contrôles à l'exportation géopolitiques sur la Chine limitant les expéditions de DRAM serveur haute densité | -1.4% | Asie-Pacifique, débordement mondial | Moyen terme (2 à 4 ans) |

| Architectures émergentes à base de chiplets diluant le contenu DRAM par puce | -0.9% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cyclicité offre-demande entraînant une volatilité extrême du prix de vente moyen

Les prix de la DDR4 standard ont oscillé de 78 % au cours de 2025, forçant les fabricants d'équipements d'origine PC à renégocier leurs contrats plusieurs fois par an. Une vague de dépenses d'investissement de 120 milliards USD par les trois principaux fournisseurs en 2024-2026 a coïncidé avec la stagnation des smartphones, déclenchant un excédent d'offre au T2 2025 et une chute séquentielle de 32 % des prix de la DDR4. Les corrections de stocks se compriment désormais en 6 à 9 mois, car les acheteurs cloud ajustent leurs commandes de manière algorithmique à l'aide de la télémétrie d'utilisation en temps réel. Les restrictions chinoises à l'exportation du gallium et du germanium en août 2025 ont encore fait osciller les prix de la DRAM spécialisée de 50 % au cours des quatre semaines suivantes. Une telle volatilité complique les achats à long terme et décourage les petits fabricants d'équipements d'origine de conclure des accords d'approvisionnement pluriannuels.

Défis d'érosion des rendements en dessous des nœuds EUV de 10 nm

Les scanners EUV coûtant 200 millions EUR (220 millions USD) souffrent de défauts stochastiques qui réduisent les rendements jusqu'à 8 points de pourcentage par rapport aux procédés DUV, érodant les marges brutes. Samsung a eu besoin de 18 mois pour porter sa montée en puissance DDR5 1-bêta à 85 % de rendement, contre une courbe d'apprentissage deux fois plus longue pour la 1-alpha. ASML n'a livré que 42 outils EUV en 2025 contre 60 demandés, retardant le calendrier 1-gamma de Micron de deux trimestres.[2]ASML Holding, "Rapport annuel 2025," Asml.com La multi-patterning au niveau cellulaire multiplie par quatre les opportunités de défauts et impose un investissement supplémentaire de 300 millions USD par usine en métrologie en ligne. Les réserves de garantie pour les défaillances latentes sur le terrain ont grimpé à 3-4 % du chiffre d'affaires, comprimant la rentabilité exactement au moment où l'intensité capitalistique atteint son pic.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture : la dynamique de la DDR5 remodèle la composition

La DDR5 a rapidement gagné des parts de marché à mesure que les CPU serveur lancés après le T2 2025 ont éliminé la compatibilité DDR4, incitant les fournisseurs à prioriser les modules à haute marge. La taille du marché de la mémoire vive dynamique liée aux expéditions de DDR5 devrait plus que doubler d'ici 2031, à mesure que les prix des modules convergent à moins de 15 % de ceux de la DDR4, supprimant la barrière des coûts. La DDR4 héritée représentait encore 45,73 % des revenus de 2025 grâce aux PC grand public et aux systèmes embarqués, mais son empreinte se réduit chaque trimestre. Les variantes LPDDR ont contribué à hauteur de 28 % grâce aux smartphones phares adoptant des configurations de 12 à 16 Go pour l'inférence embarquée. La GDDR6 et la GDDR7 émergente ont gagné en dynamisme dans les GPU de jeu tels que le GeForce RTX 5090 de NVIDIA, illustrant comment les graphiques gourmands en bande passante maintiennent un cycle de mise à niveau distinct.

La transition s'est accélérée lorsque Microsoft a exigé la DDR5 pour la certification Windows 12, incitant les fabricants d'équipements d'origine à abandonner les références DDR4 fin 2025. L'adoption par le JEDEC de la LPDDR5T à 9,6 Gbps élargit encore l'écart par rapport aux normes plus anciennes, permettant une bande passante de 77 Go/s dans les smartphones. La DDR3 et les générations antérieures représentent désormais moins de 8 % et sont cantonnées dans des niches industrielles ou automobiles à long cycle de vie. Dans l'ensemble, le marché de la mémoire vive dynamique continue de se déplacer vers des architectures plus économes en énergie et à plus haute bande passante dans toutes les grandes catégories d'appareils, consolidant la DDR5 comme nouvelle référence à mi-parcours de la fenêtre de prévision.

Par nœud technologique : les nœuds EUV sub-10 nanomètres accélèrent la densité

Les nœuds inférieurs à 10 nm ont progressé le plus rapidement à un CAGR de 14,95 %, Samsung et SK Hynix ayant migré d'importants volumes de plaquettes vers la 1-bêta fin 2025. Ce changement a augmenté les bits par plaquette de 35 % et amélioré l'efficacité énergétique, élargissant directement le marché de la mémoire vive dynamique pour les procédés de pointe. La cohorte 19 nm à 10 nm détenait encore 51,92 % de la part de revenus en 2025, équilibrant densité et rendements plus élevés. Les nœuds ≥20 nm, autrefois dominants pour la DDR3/DDR4 standard, sont réaffectés aux capteurs d'image et aux PMIC, les fournisseurs de DRAM cherchant de meilleurs rendements ailleurs.

L'outillage EUV haute-NA de SK Hynix permet d'obtenir une puce de 16 Gb sur une plaquette de 12 pouces, un bond de densité de deux générations. Le futur nœud 1-gamma de Micron ajoutera des rails d'alimentation en face arrière, promettant une signalisation à 10 Gbps et une réduction des fuites.[3]Micron Technology, "Présentation aux investisseurs T1 2026," Micron.com Les seuils de capital élevés de 15 milliards USD par ligne EUV renforcent l'oligopole. Les nouveaux entrants chinois restent bloqués à 17 nm en raison des interdictions d'exportation, limitant leur accès aux segments premium qui commandent des primes de prix de 20 à 30 %. Par conséquent, le leadership technologique reste le fossé le plus puissant sur le marché de la mémoire vive dynamique.

Par capacité : les modules haute densité deviennent la norme

Les modules de ≥16 Go se développent à 14,89 %, les contrôleurs automobiles et les smartphones IA faisant monter le contenu minimum. L'élimination par Apple du niveau 8 Go dans le MacBook Air M4 illustre comment les appareils grand public nécessitent désormais des empreintes plus importantes pour les charges de travail d'IA locales. La plage 8-16 Go commandait encore 40,58 % des revenus de 2025, mais sa part s'érode chaque trimestre à mesure que les différentiels de coûts se compriment. Les capacités ≤4 Go sont reléguées à l'IoT bas de gamme et disparaissent rapidement à mesure que les exigences des systèmes d'exploitation augmentent.

La demande des serveurs pour les RDIMM de 64 Go et 128 Go ne cesse de croître ; le PowerEdge R760 de Dell prend en charge jusqu'à 6 To sur 24 emplacements, reflétant le passage aux bases de données en mémoire. L'empilement par via traversant le silicium permet des modules DDR5 de 256 Go sans agrandir la surface de la carte de circuit imprimé, élargissant la part du marché de la mémoire vive dynamique liée aux facteurs de forme ultra-denses. Les SOC de smartphones intégrant déjà 24 Go, la croissance de la capacité reste un vent porteur durable tout au long de la prévision.

Par application d'utilisation finale : l'électronique automobile mène la hausse

L'électronique automobile devrait afficher le CAGR le plus rapide à 15,03 %, les véhicules à définition logicielle traitant la DRAM comme une ressource de calcul partagée. L'architecture E3 2.0 de Volkswagen illustre le passage vers un traitement centralisé qui exige 16 à 32 Go par véhicule. Les smartphones et tablettes ont conservé 37,71 % de la part de revenus en 2025, mais la croissance a plafonné ; les fournisseurs cherchent donc à vendre des offres groupées de mémoire plus importantes pour défendre leurs marges. Les serveurs et centres de données hyperscale ont absorbé 32 % des expéditions de bits grâce aux clusters d'inférence IA qui installent 512 à 768 Go par nœud.

Les consoles graphiques ont progressé de 18 % en glissement annuel après que la PlayStation 5 Pro de Sony a doublé la capacité GDDR6 à 32 Go. Les PC et ordinateurs portables ont massivement migré vers la DDR5, comprimant la fenêtre de migration à 18 mois. Les appareils électroniques grand public tels que les téléviseurs intelligents intègrent désormais la LPDDR5 pour répondre au mandat de veille à 1 W de l'Union européenne. Les appareils industriels et IoT, représentant 6 % des revenus, restent importants pour la diversification car ils sécurisent des marges brutes de 40 à 50 % sur des contrats à long cycle de vie.

Analyse géographique

L'Asie-Pacifique a ancré 60,63 % des revenus de 2025, grâce à la suprématie de fabrication de la Corée du Sud et à la base d'assemblage de smartphones de la Chine qui façonnent ensemble l'essentiel du marché de la mémoire vive dynamique. Samsung et SK Hynix détiennent 82 % de la capacité mondiale sub-15 nm, renforçant la domination régionale. La consommation en Chine a progressé de 16 % même sous les restrictions à l'exportation, tandis que l'Inde a absorbé 18 % des expéditions de LPDDR5 d'Asie-Pacifique grâce à son programme d'incitation liée à la production.

La croissance de 13,2 % de l'Amérique du Nord est portée par 6,1 milliards USD de subventions CHIPS accordées à Micron, affectées à la production 1-gamma d'ici 2027.[4]Département du Commerce des États-Unis, "Conditions préliminaires avec Micron pour les incitations CHIPS," Commerce.gov Les opérateurs hyperscale redirigent également la DDR5 premium vers les campus américains, car les règles d'exportation plafonnent les vitesses d'horloge chinoises à 6 400 MT/s, augmentant la taille du marché de la mémoire vive dynamique capturée dans la région. Le Canada et le Mexique restent modestes mais bénéficient indirectement des retombées des centres de données et des exportations automobiles vers les États-Unis.

Le Moyen-Orient enregistre le CAGR le plus élevé à 15,08 %, le Fonds d'investissement public d'Arabie saoudite s'engageant à hauteur de 40 milliards USD pour des centres de données d'IA qui nécessiteront ensemble 50 exaoctets de DRAM d'ici 2028. L'Europe progresse plus modestement, attendant des approbations concrètes de fabrication dans le cadre de son initiative de 43 milliards EUR pour les puces, la laissant dépendante des importations à 98 %. L'Amérique du Sud et l'Afrique ne contribuent qu'à 4 % des revenus, car les droits de douane à l'importation gonflent les prix pour les utilisateurs finaux sur les appareils d'entrée de gamme. Dans l'ensemble, la demande régionale se concentre étroitement autour des pôles de fabrication soutenus par des subventions et de la construction de centres de données hyperscale, maintenant l'Asie-Pacifique comme centre de gravité du marché de la mémoire vive dynamique.

Paysage concurrentiel

La structure du marché reste oligopolistique ; Samsung Electronics, SK Hynix et Micron Technology ont expédié une part majeure des bits de 2025, permettant une discipline d'approvisionnement coordonnée tout en attirant l'attention de la Commission européenne pour des hausses de prix parallèles. La différenciation technologique met désormais l'accent sur les modules spécifiques aux applications plutôt que sur la densité brute ; la GDDR7 de SK Hynix avec ECC sur puce adaptée aux GPU Blackwell de NVIDIA illustre ce changement. La présentation par Samsung en janvier 2026 de la DRAM CXL avec moteurs vectoriels intégrés signale une poussée vers le traitement en mémoire, réduisant l'énergie de déplacement des données de 60 % dans l'inférence IA.

Le nouvel entrant chinois ChangXin Memory Technologies a arraché 8 % de part domestique dans la DDR4 héritée en pratiquant des prix inférieurs à ceux des acteurs établis, mais l'absence d'outils EUV le bloque à 17 nm, limitant sa compétitivité à l'exportation. Le futur nœud 1-gamma alimenté en face arrière de Micron vise à dépasser ses rivaux en termes de performance par watt et à regagner des parts premium une fois les volumes expédiés en 2027.

L'approvisionnement responsable devient également de plus en plus important ; les hyperscalers exigent la conformité à l'Initiative pour les minéraux responsables de la RBA, augmentant les coûts d'audit pour les acteurs plus petits. Dans l'ensemble, la dynamique concurrentielle repose sur l'accès au capital, la cadence des nœuds et les produits spécialisés qui résolvent les goulots d'étranglement dans les chaînes de calcul IA et automobile, renforçant les barrières élevées à l'entrée sur le marché de la mémoire vive dynamique.

Leaders du secteur de la mémoire vive dynamique (DRAM)

Samsung Electronics Co., Ltd.

SK Hynix Inc.

Micron Technology Inc.

Nanya Technology Corporation

Winbond Electronics Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Samsung Electronics a lancé la production en masse de GDDR7 16 Gb dans son usine de Pyeongtaek, permettant des débits de données de 32 Gbps pour les GPU de nouvelle génération.

- Janvier 2026 : Micron Technology a obtenu une subvention CHIPS de 6,1 milliards USD pour étendre la capacité DRAM en Idaho et à New York, ciblant la technologie 1-gamma d'ici le T4 2027.

- Décembre 2025 : SK Hynix a annoncé une nouvelle usine DRAM de 9,4 billions KRW (7,2 milliards USD) à Yongin, en Corée, prévue pour un démarrage en 2028 sur des nœuds EUV sub-10 nm.

- Novembre 2025 : Samsung a dévoilé un RDIMM DDR5 de 256 Go utilisant l'empilement TSV, doublant la capacité pour les serveurs d'entraînement IA.

Portée du rapport mondial sur le marché de la mémoire vive dynamique (DRAM)

Le marché de la mémoire vive dynamique (DRAM) est un composant essentiel de l'industrie mondiale des semi-conducteurs, porté par une demande croissante dans diverses applications d'utilisation finale telles que les centres de données, l'électronique grand public et les systèmes automobiles. La croissance du marché est influencée par les avancées des nœuds technologiques, l'adoption croissante de modules de mémoire haute capacité et la prolifération des appareils connectés dans le monde entier.

Le rapport sur le marché de la mémoire vive dynamique est segmenté par architecture (DDR2 et antérieure, DDR3, DDR4, DDR5, LPDDR, GDDR), nœud technologique (≥20 nm, 19 nm – 10 nm, <10 nm EUV), capacité (≤4 Go, 4-8 Go, 8-16 Go, ≥16 Go), application d'utilisation finale (smartphones et tablettes, PC et ordinateurs portables, serveurs et centres de données hyperscale, consoles graphiques et de jeu, électronique automobile, électronique grand public, appareils industriels et IoT, autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| DDR2 et antérieure |

| DDR3 |

| DDR4 |

| DDR5 |

| LPDDR |

| GDDR |

| Supérieur ou égal à 20 nm |

| 19 nm - 10 nm |

| Inférieur à 10 nm (EUV) |

| Inférieur ou égal à 4 Go |

| 4 - 8 Go |

| 8 - 16 Go |

| Supérieur ou égal à 16 Go |

| Smartphones et tablettes |

| PC et ordinateurs portables |

| Serveurs et centres de données hyperscale |

| Consoles graphiques et de jeu |

| Électronique automobile |

| Électronique grand public (décodeurs, téléviseurs intelligents, VR/AR) |

| Appareils industriels et IoT |

| Autres applications d'utilisation finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Corée du Sud | |

| Japon | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par architecture | DDR2 et antérieure | |

| DDR3 | ||

| DDR4 | ||

| DDR5 | ||

| LPDDR | ||

| GDDR | ||

| Par nœud technologique | Supérieur ou égal à 20 nm | |

| 19 nm - 10 nm | ||

| Inférieur à 10 nm (EUV) | ||

| Par capacité | Inférieur ou égal à 4 Go | |

| 4 - 8 Go | ||

| 8 - 16 Go | ||

| Supérieur ou égal à 16 Go | ||

| Par application d'utilisation finale | Smartphones et tablettes | |

| PC et ordinateurs portables | ||

| Serveurs et centres de données hyperscale | ||

| Consoles graphiques et de jeu | ||

| Électronique automobile | ||

| Électronique grand public (décodeurs, téléviseurs intelligents, VR/AR) | ||

| Appareils industriels et IoT | ||

| Autres applications d'utilisation finale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Corée du Sud | ||

| Japon | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille des revenus mondiaux de la DRAM d'ici 2031 ?

Le marché de la mémoire vive dynamique devrait atteindre 248,71 milliards USD d'ici 2031, reflétant un CAGR de 14,86 % sur 2026-2031.

Quelle architecture DRAM connaît la croissance la plus rapide ?

La DDR5 enregistre la croissance la plus élevée, progressant à 14,91 % par an à mesure que les serveurs et les PC abandonnent les plateformes DDR4.

Pourquoi la demande automobile s'accélère-t-elle ?

Les plateformes de véhicules à définition logicielle consolident plusieurs ECU dans des contrôleurs zonaux nécessitant chacun 8 à 32 Go de LPDDR5 haute température.

Quel est le principal défi côté offre en dessous de 10 nm ?

L'érosion des rendements due aux défauts stochastiques de lithographie EUV réduit la production et augmente l'intensité capitalistique pour les nœuds sub-10 nm.

Comment le CXL affectera-t-il la consommation future de DRAM ?

Les pools de mémoire attachés CXL réduisent la capacité inutilisée et permettent des déploiements agrégés plus importants, soutenant ainsi la demande de bits à long terme.

Dernière mise à jour de la page le: