Taille et Part du Marché des Systèmes de Freinage Antiblocage et du Contrôle Électronique de Stabilité pour l'Automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

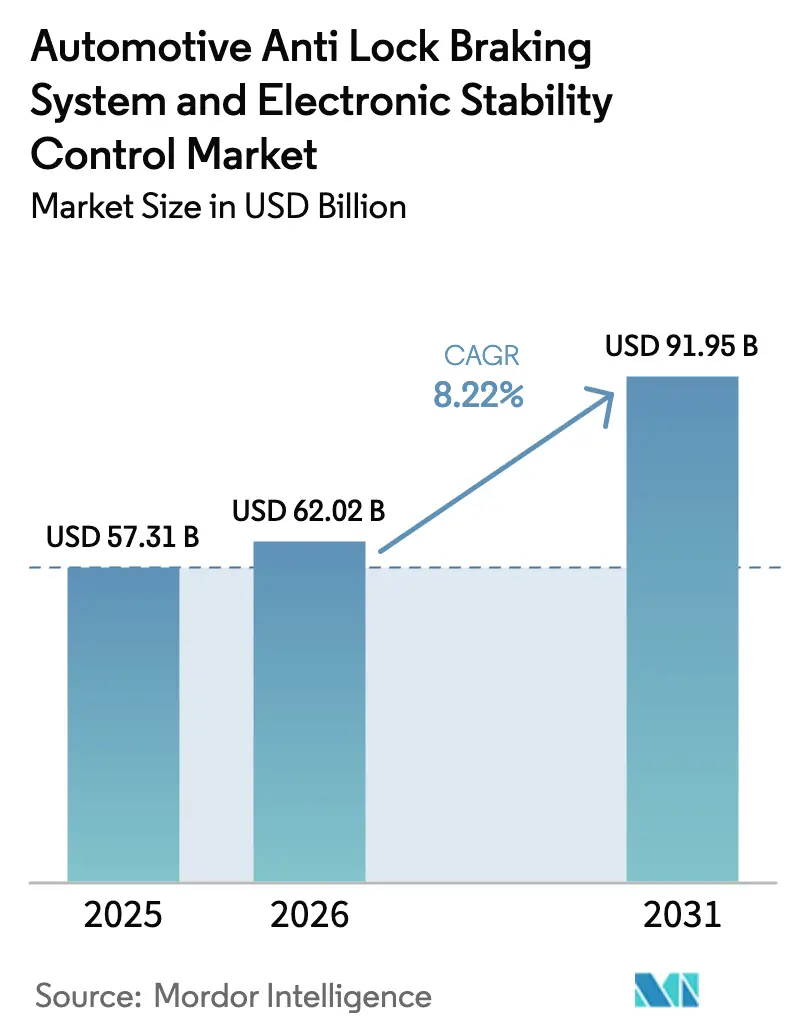

| Taille du Marché (2026) | 62.02 Milliards de dollars |

| Taille du Marché (2031) | 91.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.22% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Freinage Antiblocage et du Contrôle Électronique de Stabilité pour l'Automobile par Mordor Intelligence

La taille du marché des systèmes de freinage antiblocage automobiles et du contrôle électronique de stabilité était évaluée à 57,31 milliards USD en 2025 et devrait croître de 62,02 milliards USD en 2026 pour atteindre 91,95 milliards USD d'ici 2031, à un CAGR de 8,22 % au cours de la période de prévision (2026-2031). La croissance est ancrée dans les réglementations de sécurité obligatoires, les plateformes électrifiées qui favorisent les conceptions de freinage par câble électronique, et le rebond régulier de la production mondiale de véhicules. Les régulateurs de l'Union européenne, des États-Unis, de l'Inde et de la Chine considèrent désormais l'ABS comme fondamental pour des ensembles de sécurité active plus larges, incitant les équipementiers à intégrer l'ABS dans pratiquement chaque nouveau segment de véhicule. Les fournisseurs tirent parti de ces mandats en regroupant l'ABS avec des contrôleurs avancés d'aide à la conduite, tandis que les assureurs récompensent les flottes et les consommateurs qui optent pour des packages de sécurité active. Parallèlement à la hausse des volumes de production, les deux-roues électriques et les voitures électriques à batterie créent la demande incrémentale la plus rapide, les architectures ABS monocanal et ABS électrique gagnant en popularité.[1]Administration nationale de la sécurité routière, "Règle finale sur le freinage d'urgence automatique," nhtsa.gov

Principaux Enseignements du Rapport

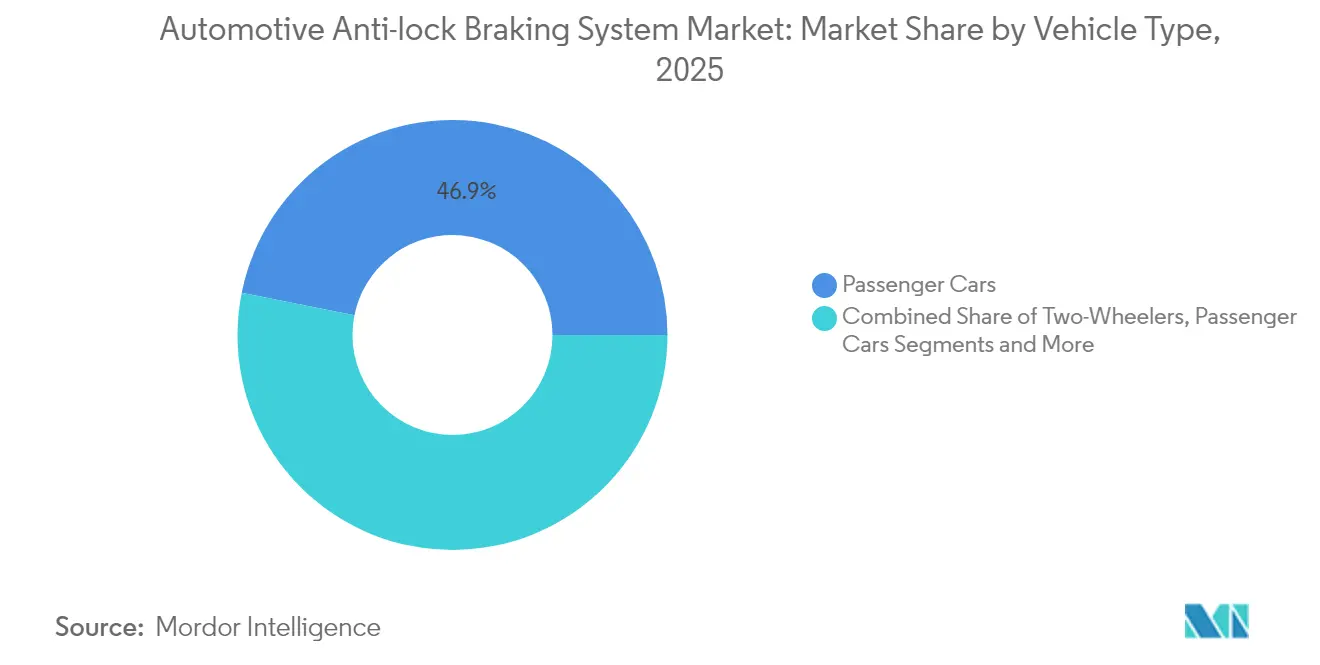

- Par type de véhicule, les voitures particulières détenaient 46,85 % de la part du marché des systèmes de freinage antiblocage automobiles en 2025, tandis que les deux-roues devraient se développer à un CAGR de 15,05 % jusqu'en 2031.

- Par composant, les unités de contrôle électronique représentaient 33,20 % du chiffre d'affaires 2025 et connaissent la croissance la plus rapide à un CAGR de 11,95 % jusqu'en 2031.

- Par type d'ABS, les configurations à 4 canaux ont capturé 60,70 % de la taille du marché des systèmes de freinage antiblocage automobiles en 2025 ; les unités monocanal croîtront à un CAGR de 14,42 % entre 2026 et 2031.

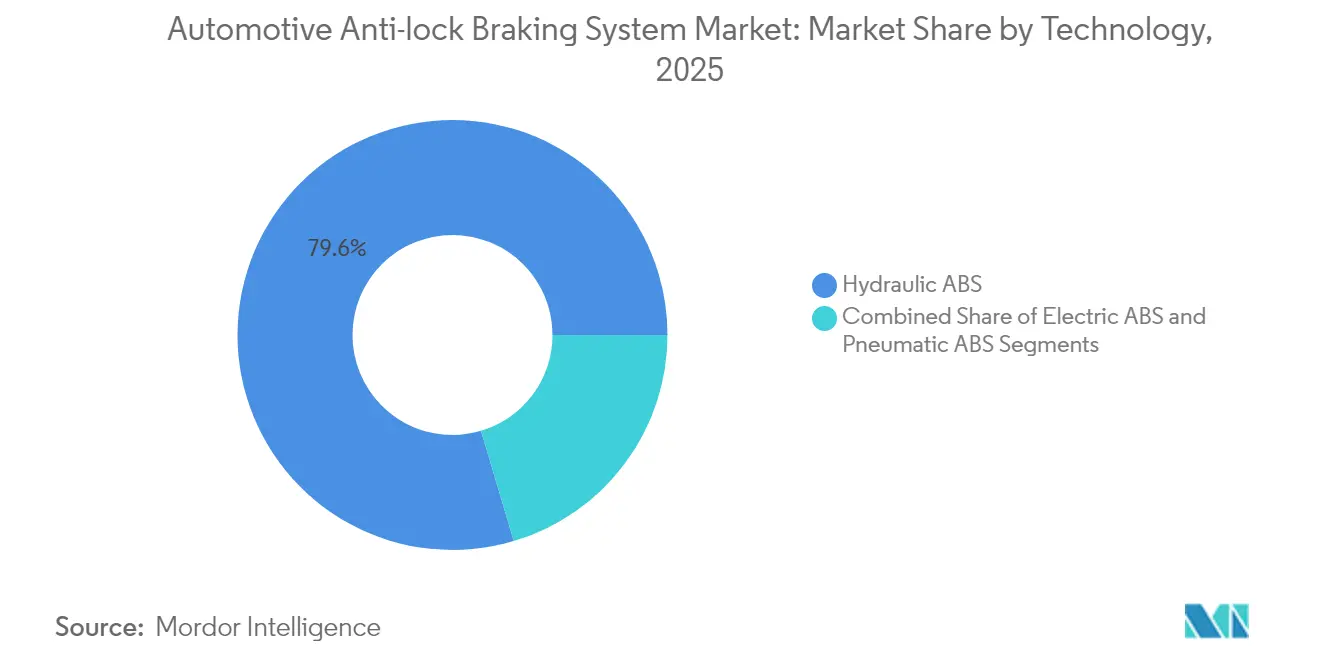

- Par technologie, les solutions hydrauliques ont dominé avec 79,60 % du chiffre d'affaires 2025, tandis que la technologie ABS électrique devrait progresser à un CAGR de 12,95 % jusqu'en 2031.

- Par utilisateur final, les installations OEM représentaient 91,05 % du chiffre d'affaires 2025, tandis que le segment de retrofit aftermarket progressera à un CAGR de 12,18 % jusqu'en 2031.

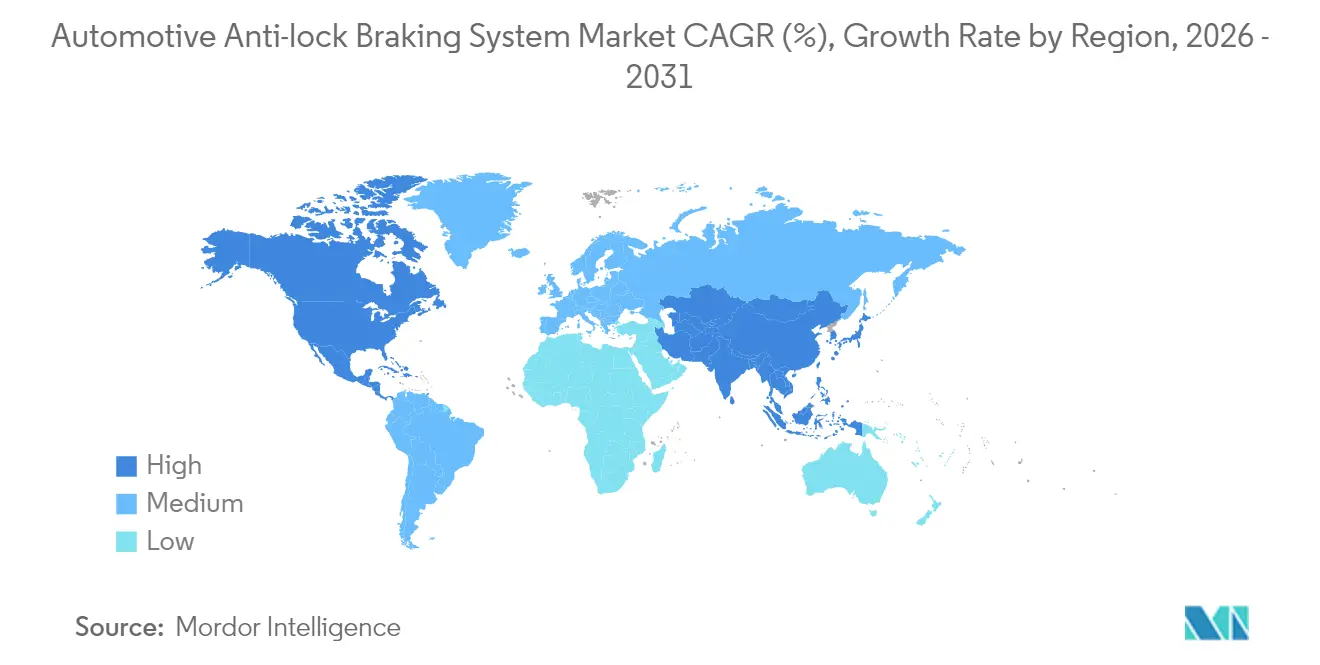

- Par géographie, l'Asie-Pacifique représente 36,10 % de la part de marché, tandis que l'Amérique du Nord devrait croître à un CAGR de 13,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Freinage Antiblocage et du Contrôle Électronique de Stabilité pour l'Automobile

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Point d'Impact sur le CAGR du Marché | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations de Sécurité Obligatoires | +2.2% | Mondial, avec accent sur l'UE, l'Amérique du Nord et l'Inde | Court terme (≤ 2 ans) |

| Hausse de la Production Mondiale de Voitures Particulières et de Deux-Roues | +1.6% | Mondial, avec impact le plus élevé en Asie-Pacifique | Moyen terme (2-4 ans) |

| Plateformes d'Électrification | +1.3% | Mondial, avec accent sur la Chine, l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Incitations Croissantes des Assurances | +1.1% | Amérique du Nord, Europe et marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande Rapide de Retrofit | +0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Offre Groupée par les Fournisseurs de Rang 1 | +0.2% | Mondial, avec accent sur les segments de véhicules premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Réglementations de Sécurité Obligatoires Stimulent l'Adoption Mondiale de l'ABS

Des politiques strictes telles que l'UN R78 pour les motocycles, la FMVSS-122 aux États-Unis et l'AIS-150 en Inde poussent le taux d'équipement en ABS vers 100 % sur les nouveaux véhicules. La règle de l'Administration nationale de la sécurité de la circulation routière des États-Unis exigeant le freinage d'urgence automatique d'ici 2029 fait de l'ABS un élément central pour atteindre la conformité. L'Europe impose déjà l'ABS sur les scooters de plus de 125 cc, influençant les nations de l'ASEAN qui dépendent fortement des deux-roues. L'Inde a suivi cette tendance, contraignant les fournisseurs à proposer des solutions monocanal optimisées en termes de coûts. La Commission économique et sociale des Nations Unies pour l'Asie et le Pacifique estime que l'ABS pour motocycles peut réduire les décès de 31 % unescap.org, renforçant la confiance des régulateurs.

La Hausse de la Production Mondiale de Véhicules Élargit l'Empreinte du Marché ABS

La reprise de la production post-pandémique est la plus prononcée en Asie-Pacifique, où la Chine est revenue à pleine capacité et où la production de deux-roues en Inde a atteint de nouveaux sommets en 2024. L'augmentation des volumes d'unités se traduit directement par une plus grande demande d'ABS, d'autant plus que l'ABS passe d'un équipement optionnel à un équipement standard. Bosch note que l'ABS avancé peut prévenir 40 % des accidents de deux-roues, une statistique qui résonne auprès des consommateurs et des décideurs politiques.

Incitations Croissantes des Assurances pour les Véhicules Équipés de Sécurité Active

Les assureurs nord-américains et européens utilisent désormais la télématique pour évaluer le risque d'accident, accordant des primes réduites aux flottes qui déploient l'ABS et des systèmes similaires. Verizon Connect rapporte que les opérateurs commerciaux constatent des gains à la fois en matière de sécurité et financiers en équipant leurs camions de packages basés sur l'ABS. Cette incitation économique accélère la pénétration des véhicules de gamme intermédiaire et pousse les retrofits dans les flottes d'occasion.

Les Plateformes d'Électrification Transforment l'Architecture ABS

Les groupes motopropulseurs électriques nécessitent une intégration du freinage par câble, combinant le freinage mécanique avec la récupération d'énergie régénérative. Une étude MDPI constate que le freinage par câble permet une actuation plus rapide que l'hydraulique traditionnel, s'alignant sur les exigences de la conduite autonome. Les fournisseurs qui maîtrisent le matériel et le logiciel de contrôle électronique s'assurent un avantage de premier entrant à mesure que les volumes de véhicules électriques à batterie augmentent.

Analyse de l'Impact des Freins*

| Frein | (~) % Point d'Impact sur le CAGR du Marché | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé de la nomenclature des matériaux | -1.2% | Asie-Pacifique, Amérique du Sud et Afrique | Moyen terme (2-4 ans) |

| Complexité d'Intégration | -0.8% | Mondial, avec accent sur les véhicules commerciaux | Moyen terme (2-4 ans) |

| Chaîne d'Approvisionnement en Semi-conducteurs | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Certification de Cybersécurité | -0.3% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Barrières de Coût Limitant la Pénétration sur les Marchés Sensibles aux Prix

Les suppléments de prix de l'ABS restent difficiles à absorber pour les motocycles bas de gamme et les voitures d'entrée de gamme en Inde, en Indonésie et au Brésil, où quelques USD peuvent influencer les décisions d'achat. Les marges des équipementiers s'établissent en moyenne à 7,2 %, tandis que les fournisseurs avoisinent 5,5 %, limitant la marge pour absorber les coûts de l'ABS. Les fournisseurs de rang 1 repensent donc les unités hydrauliques pour supprimer la complexité des vannes, adoptent des ECU partagées et localisent la production pour atteindre des prix viables.

Les Contraintes d'Approvisionnement en Semi-conducteurs Impactent la Capacité de Production

Les pénuries de puces persistantes depuis 2023 continuent de perturber les chaînes d'approvisionnement ABS, allongeant les délais de livraison. Certains équipementiers ont révisé les configurations de modules pour réduire le nombre de puces, tandis que les acteurs intégrés verticalement sécurisent des allocations auprès de leurs divisions de semi-conducteurs internes. Le Registre fédéral des États-Unis note que les nouvelles mises à jour du NCAP à partir de 2026 intensifieront la demande de semi-conducteurs en raison des validations ADAS supplémentaires requises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Deux-Roues Électriques Stimulent l'Innovation

Les voitures particulières ont ancré le marché des systèmes de freinage antiblocage automobiles en 2025, générant 46,85 % du chiffre d'affaires grâce au montage obligatoire en Europe, en Chine et en Amérique du Nord. La demande stable de voitures, associée à des packages d'aide à la conduite de plus en plus sophistiqués, assure une base de revenus constante. Le segment croîtra de pair avec la pénétration des ADAS, bien qu'à un rythme plus lent que les deux-roues. La taille du marché des systèmes de freinage antiblocage automobiles pour les voitures particulières devrait se développer à un CAGR de 7,98 %, soutenu par l'intégration OEM du contrôle de freinage avec les fonctions de maintien de voie et de régulateur de vitesse adaptatif.

Les deux-roues électriques injectent une dynamique plus rapide à un CAGR de 15,05 %. Les mandats en Inde et en Europe exigent l'ABS sur les motocycles de plus de 125 cc, propulsant les architectures monocanal qui pèsent et coûtent moins que les solutions à quatre roues. Les scooters électriques populaires en Chine et en Asie du Sud-Est favorisent le freinage régénératif, obligeant les fournisseurs à fusionner les algorithmes ABS avec la logique de récupération d'énergie. Bosch prévoit un déploiement d'assistance au conducteur pour le marché de masse d'ici 2026, soulignant l'appétit régional pour la sécurité active sur les deux-roues.

Par Composant : Les ECU Évoluent avec l'Intégration de l'IA

Les unités de contrôle électronique sont restées le plus grand segment de composants en 2025 avec 33,20 % du chiffre d'affaires, une part portée par des besoins de calcul croissants. Le micrologiciel d'IA interprète désormais les données de vitesse des roues, les coefficients de friction de la route et la charge du véhicule en temps réel, permettant un freinage prédictif. Cette fonctionnalité entraîne une perspective de CAGR de 11,95 % pour les ECU, bien en avance sur les autres composants. Les capteurs de vitesse de roue suivent en valeur, bénéficiant de conceptions à semi-conducteurs qui résistent aux vibrations sur les deux-roues et les camions lourds.

Les unités de contrôle hydraulique font face à des reconceptions de poids et d'efficacité pour les véhicules électriques à batterie, où chaque kilogramme impacte l'autonomie. Les vannes et actionneurs exploitent des boîtiers en aluminium léger et des avancées en mécatronique pour réduire les temps de réponse. À mesure que l'IA migre vers des contrôleurs de domaine centraux, les fournisseurs d'ECU s'adaptent en proposant des capacités de mise à jour à distance pour maintenir la conformité en matière de cybersécurité, atténuant l'un des principaux freins au freinage défini par logiciel.

Par Type d'ABS : Les Systèmes Monocanal en Expansion sur les Deux-Roues

Les architectures à quatre canaux ont dominé avec 60,70 % du chiffre d'affaires en 2025. Elles restent standard dans les voitures particulières et les camionnettes légères car elles modulent chaque roue indépendamment, maximisant le contrôle sur les surfaces glissantes. Les unités monocanal, en revanche, appliquent un circuit hydraulique à la roue avant d'un motocycle et peuvent réduire les coûts de 35 %. Elles affichent donc une croissance de premier plan avec un CAGR de 14,42 % et équiperont la grande majorité des deux-roues de moins de 250 cc d'ici 2030.

Les systèmes à trois canaux occupent une niche spécialisée dans les fourgonnettes commerciales légères où les roues arrière doubles partagent un canal, équilibrant performance et prix. La gamme de produits modulaires de Continental montre que les équipementiers peuvent passer d'un à quatre canaux sans modifier les ensembles de capteurs, offrant une voie de migration pour les modèles d'entrée de gamme qui passent ultérieurement à une couverture complète.

Par Technologie : L'ABS Électrique Gagne en Dynamique

Les solutions hydrauliques représentaient 79,60 % des ventes 2025 car elles sont bien établies, éprouvées et soutenues par des réseaux de service mondiaux. Cependant, le marché des systèmes de freinage antiblocage automobiles s'oriente désormais vers le contrôle électrique. L'ABS électrique, avec une perspective de CAGR de 12,95 %, intègre le contrôle de pression via des servofreins électromécaniques et facilite une intégration transparente avec le freinage régénératif. Une étude MDPI confirme que le freinage par câble améliore la cohérence du ressenti de la pédale, essentiel pour les flottes de taxis autonomes où plusieurs passagers alternent au cours d'une même journée.

L'ABS pneumatique conserve une place dans les camions lourds et les bus qui dépendent des freins à air. Les fournisseurs migrent vers des unités de traitement d'air électroniques qui consolident les fonctions ABS, de contrôle de traction et de stabilité, reflétant la convergence entre les disciplines de freinage.

Par Utilisateur Final : La Demande de Retrofit Aftermarket s'Accélère

Le montage OEM a sécurisé 91,05 % du chiffre d'affaires en 2025. Les constructeurs automobiles traitent l'ABS comme un pilier de sécurité de base, l'intégrant dès la conception pour satisfaire les protocoles d'évitement des collisions. Néanmoins, l'aftermarket ouvre de nouveaux territoires. Les opérateurs de flottes, les assureurs et les plateformes de covoiturage retrofittent l'ABS dans les fourgonnettes et les anciens bus, cherchant à réduire les primes et à se conformer aux réglementations dans les zones à faibles émissions.

Des spécialistes du diagnostic comme Noregon Systems fournissent des logiciels qui s'interfacent avec des flottes d'âges mixtes, rationalisant la maintenance et réduisant les temps d'arrêt. À mesure que les gouvernements renforcent les régimes d'inspection, le calibrage ABS aftermarket deviendra obligatoire, poussant davantage la demande de modules de retrofit certifiés et devrait prévoir une croissance à un CAGR de 12,18 % d'ici 2031.

Analyse Géographique

L'Asie-Pacifique domine le marché des systèmes de freinage antiblocage automobiles avec 36,10 % de part de marché, portée par l'échelle de production de la Chine et la montée en puissance réglementaire de l'Inde. Le mandat ABS de l'Inde sur les motocycles croît de manière significative, avec des fournisseurs établissant des usines d'ECU locales pour éviter les droits de douane à l'importation. La Chine associe l'ABS au contrôle électronique de stabilité obligatoire sur les voitures particulières, maintenant les fournisseurs de rang 1 nationaux au même niveau que les concurrents multinationaux. Les équipementiers japonais et sud-coréens intègrent l'ABS avec des systèmes hybrides propriétaires, renforçant le leadership technologique régional.

L'Amérique du Nord se développe au CAGR le plus élevé à 13,28 % d'ici 2031, avec la demande américaine soutenue par les prochaines règles sur le freinage d'urgence automatique et le Canada s'alignant sur les normes FMVSS. Les retrofits de flottes commerciales gagnent du terrain là où les assureurs offrent des remises multilignes. Les usines d'assemblage mexicaines, servant les marchés d'exportation, pré-installent l'ABS pour satisfaire à la fois l'homologation américaine et européenne. Des marchés plus petits mais en croissance au Moyen-Orient, en Afrique et en Amérique du Sud voient le Brésil rendre l'ABS obligatoire sur tous les nouveaux motocycles, et l'Arabie Saoudite inciter les flottes à adopter des packages de sécurité avancés.

L'Europe suit, soutenue par le Règlement général sur la sécurité de l'UE qui oblige l'ABS sur tous les nouveaux véhicules et le positionne dans le cadre d'une validation plus large du freinage d'urgence automatique. L'Allemagne reste le centre d'innovation de la région, avec des fournisseurs pilotant des données de freinage brusque basées sur l'ABS pour améliorer la cartographie de la friction routière. Gapwaves note que les capteurs radar supplémentaires requis pour le freinage d'urgence automatique complètent les signaux ABS pour la redondance. Les usines d'assemblage d'Europe de l'Est étendent l'adoption aux voitures d'entrée de gamme, assurant des normes de sécurité uniformes.

Paysage Concurrentiel

Le marché des systèmes de freinage antiblocage automobiles est modérément consolidé. Chacun alloue des revenus annuels significatifs à la R&D, faisant progresser les conceptions de servofreins électriques et les piles logicielles qui étendent l'ABS vers le contrôle de freinage prédictif. La mise à niveau de février 2025 de Continental de sa suite d'aide à la conduite illustre le pivot vers la détection et l'actuation intégrées.

Les challengers de niveau intermédiaire exploitent des niches régionales. Mando et Hyundai Mobis tirent parti d'avantages de coûts en Corée du Sud pour fournir des ABS économiques aux fabricants émergents de l'ASEAN. WABCO (désormais partie de ZF) pousse l'ABS pneumatique pour les camions lourds, tandis que Hitachi Astemo cible les motocycles haute performance avec des unités à double canal. Les fournisseurs sans capacités électroniques substantielles font face à des pressions à mesure que les constructeurs automobiles centralisent le logiciel de freinage dans des contrôleurs de domaine, déplaçant la valeur du matériel vers le code.

L'accent sur l'innovation s'étend désormais à l'estimation de friction basée sur l'IA et aux micrologiciels à distance, créant un pont entre l'ABS conventionnel et la gestion de freinage entièrement autonome. Les dépenses de R&D de ZF soulignent l'intensité capitalistique requise pour rester pertinent. Les start-ups spécialisées dans le freinage défini par logiciel s'associent à des entreprises hydrauliques établies, comblant les lacunes en matière de certification de cybersécurité et d'analyse de sécurité des systèmes.[3]ZF Friedrichshafen AG, "Rapport Annuel 2024," zf.com

Leaders du Secteur des Systèmes de Freinage Antiblocage et du Contrôle Électronique de Stabilité pour l'Automobile

Autoliv Inc.

Robert Bosch GmbH

DENSO Corporation

ZF Friedrichshafen AG

Continental AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Continental Engineering a présenté de nouvelles fonctions d'aide à la conduite qui affinent le timing d'intervention du freinage, améliorant la synergie ABS avec le maintien de voie et le régulateur de vitesse adaptatif.

- Janvier 2025 : Continental a lancé les pneus pour véhicules commerciaux Conti EfficientPro 5 et s'est associé à TNO pour relier les données d'usure des pneus au freinage d'urgence automatique, améliorant la précision du système sous différents niveaux d'adhérence.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des systèmes de freinage antiblocage (ABS) et de contrôle électronique de stabilité (ESC) pour l'automobile comme tout ensemble hydraulique, électrique ou pneumatique comprenant un ECU, des capteurs, un modulateur et des vannes, dont la fonction principale est d'empêcher le blocage des roues et de corriger le lacet sur les voitures particulières, les véhicules commerciaux et les deux-roues. Selon Mordor Intelligence, les valeurs reflètent les prix départ usine pour les équipements OEM et les retrofits aftermarket vérifiés.

Le périmètre exclut les équipements de freinage autonomes (plaquettes, disques, étriers) et les unités brake-by-wire vendues sans logique ABS/ESC intégrée.

Aperçu de la segmentation

- Par Type de Véhicule

- Deux-Roues

- Voitures Particulières

- Véhicules Commerciaux Légers

- Véhicules Commerciaux Moyens et Lourds

- Par Composant

- Unité de Contrôle Électronique (ECU)

- Unité de Contrôle Hydraulique

- Capteurs de Vitesse de Roue

- Vannes et Actionneurs

- Par Type d'ABS

- 4 Canaux

- 3 Canaux

- Monocanal (Motocycle)

- Par Technologie

- ABS Hydraulique

- ABS Électrique

- ABS Pneumatique

- Par Utilisateur Final

- Montage OEM

- Retrofit Aftermarket

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Turquie

- Arabie Saoudite

- Émirats Arabes Unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des ingénieurs en freinage, des responsables achats OEM et des responsables de la réglementation de sécurité en Asie, en Europe et dans les Amériques fournissent des ratios d'équipement en temps réel, la dispersion des prix et les calendriers des prochaines obligations réglementaires. Leurs analyses comblent les lacunes en matière de données et nous permettent de trianguler nos premières conclusions documentaires.

Recherche documentaire

Les analystes de Mordor commencent par des ensembles de données publics de premier niveau tels que les statistiques de production de l'OICA, les fichiers de mandats UNECE R13H/R140, les rappels de défauts NHTSA FMVSS 126, les notifications de la gazette indienne MoRTH et les codes commerciaux de pièces UN Comtrade, afin de constituer le parc de véhicules adressable et la tarification de référence. Nous renforçons cela avec des études d'évitement des accidents évaluées par des pairs et de récents dépôts 10-K et présentations aux investisseurs qui révèlent les tendances des coûts des systèmes. Des ressources payantes, notamment les trackers de lancement de véhicules Marklines et les données financières d'entreprises D&B Hoovers, nous permettent d'établir des références pour les nomenclatures moyennes par région, tandis que Dow Jones Factiva signale les perturbations réglementaires ou de la chaîne d'approvisionnement susceptibles de fausser les prévisions. Les sources mentionnées ici sont illustratives ; de nombreuses références supplémentaires ont soutenu la collecte et la validation des données.

Dimensionnement du marché et prévisions

Une combinaison descendante et ascendante est utilisée. La production mondiale de véhicules est associée à des courbes de pénétration pilotées par les mandats réglementaires, puis recoupée avec des agrégations d'échantillons de fournisseurs avant que les totaux ne soient figés. Des variables clés telles que l'ASP moyen des systèmes, la part d'électrification des deux-roues, les indices de capacité des semi-conducteurs, l'élasticité des revenus régionaux et l'incidence des rappels alimentent notre régression multivariée, tandis que les tests ARIMA captent les fluctuations cycliques. Lorsque les données sur les composants sont rares, nous appliquons des ratios issus de sources primaires et les signalons pour des examens de sensibilité.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles d'anomalies multicouches, une révision par les pairs et une validation par un analyste senior. Nous actualisons les modèles chaque année et publions des mises à jour intermédiaires lors de chocs réglementaires ou d'approvisionnement majeurs, garantissant ainsi que les clients reçoivent toujours la vue la plus récente.

Pourquoi la référence de Mordor Intelligence sur les systèmes de freinage antiblocage et le contrôle électronique de stabilité dans l'automobile reste fiable

Les chiffres publiés divergent souvent en raison de différences dans les périmètres des études, les cadences de mise à jour et les bases de devises. Certains éditeurs omettent les deux-roues, d'autres intègrent une électronique de freinage plus large dans les totaux, et certains projettent une adoption agressive sans réévaluer les chocs liés aux semi-conducteurs. Notre sélection rigoureuse du périmètre, notre actualisation annuelle et notre cartographie transparente des variables limitent ces dérives.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 57,31 Mrd USD | Mordor Intelligence | |

| 60,13 Mrd USD | Global Consultancy A | Exclut les ABS retrofit deux-roues, mises à jour biennales |

| 38,83 Mrd USD | Industry Association B | Comptabilise uniquement les équipements OEM sur voitures particulières, ignore les retrofits ESC |

| 136,65 Mrd USD | Research Publisher C | Regroupe l'ensemble de l'électronique de freinage et les revenus de services |

Ces contrastes montrent que notre approche équilibrée et transparente, ancrée sur une production de véhicules mesurable et des mandats clairement datés, offre aux décideurs une référence fiable qu'ils peuvent facilement retracer et reproduire.

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la croissance rapide de l'adoption de l'ABS sur les deux-roues électriques ?

Les mandats en Inde et en Europe, associés à la hausse des ventes de scooters électriques, conduisent à un CAGR de 15,05 % pour les systèmes monocanal qui intègrent le freinage régénératif.

Quelle est la taille du marché des systèmes de freinage antiblocage automobiles en 2026 ?

Le marché des systèmes de freinage antiblocage automobiles totalise 62,02 milliards USD en 2026.

Pourquoi les assureurs offrent-ils des remises pour les flottes équipées d'ABS ?

Les données télématiques montrent une réduction du risque de collision lorsque l'ABS et les fonctions de sécurité active associées sont présents, offrant des avantages mesurables en matière de souscription qui réduisent les primes.

Quel segment technologique dépasse l'ABS hydraulique traditionnel ?

L'ABS électrique lié aux commandes de freinage par câble est le segment le plus rapide, se développant à un CAGR de 12,95 % à mesure que les véhicules électriques deviennent courants.

Comment les pénuries de semi-conducteurs affectent-elles l'approvisionnement en ABS ?

La rareté des puces allonge les délais de livraison et pousse les fournisseurs à reconcevoir les modules avec moins de circuits intégrés, freinant temporairement la croissance de la production.

Quelle région domine actuellement le marché des systèmes de freinage antiblocage automobiles ?

L'Asie-Pacifique détient le chiffre d'affaires régional le plus élevé, portée par la production de voitures particulières en Chine et les mandats ABS sur les motocycles en Inde.

Dernière mise à jour de la page le: