Taille et parts du marché des dispositifs de gonflage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du Marché (2026) | 677.52 Millions de dollars américains |

| Taille du Marché (2031) | 876.53 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de gonflage par Mordor Intelligence

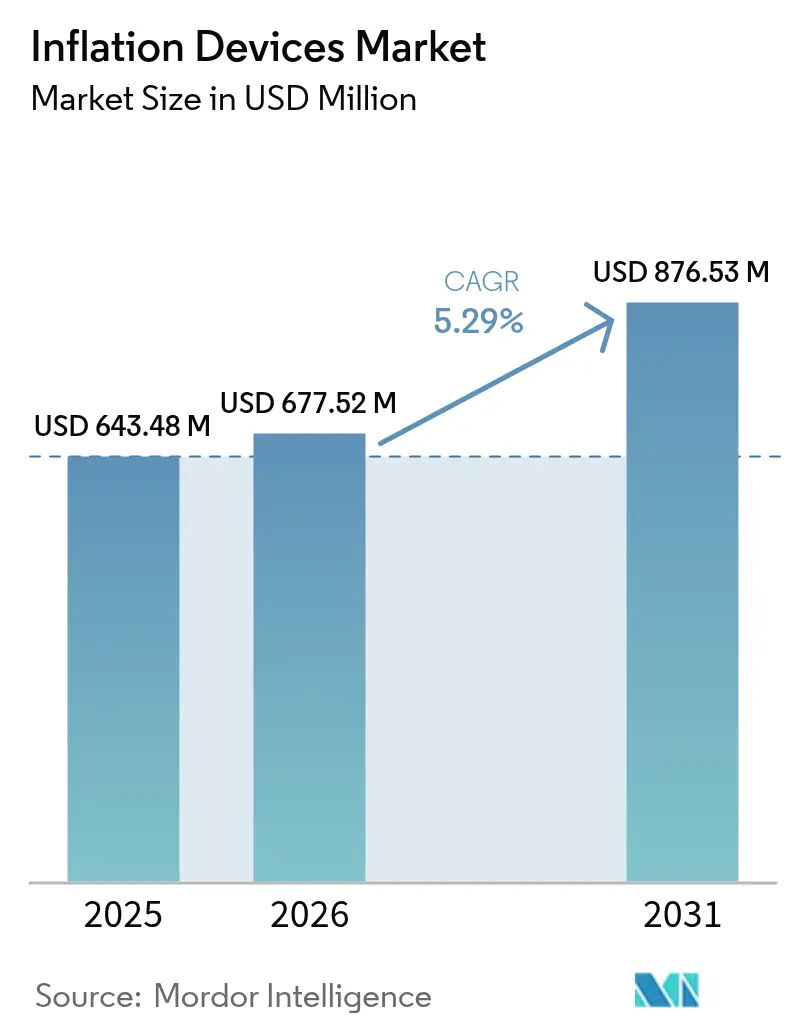

La taille du marché des dispositifs de gonflage devrait croître de 643,48 millions USD en 2025 à 677,52 millions USD en 2026 et devrait atteindre 876,53 millions USD d'ici 2031 à un TCAC de 5,29 % sur la période 2026-2031. Ces perspectives démontrent la capacité du marché des dispositifs de gonflage à s'adapter aux pressions liées au vieillissement de la population, à un fardeau plus lourd des maladies cardiovasculaires et au déplacement rapide des procédures par cathéter vers les établissements ambulatoires. Des coûts d'expédition, de main-d'œuvre et de matières premières durablement élevés — exacerbés par les tensions géopolitiques — contraignent les fabricants à réorganiser leurs empreintes logistiques et à investir 3 à 5 % de leur chiffre d'affaires dans les services de chaîne d'approvisionnement. Parallèlement, les consoles de détection numérique de pression passent d'options facultatives à des critères d'achat obligatoires, les prestataires cherchant à collecter des données pour les indicateurs de qualité, tandis que les centres chirurgicaux ambulatoires (CSA) augmentent leurs volumes de procédures grâce aux dépenses Medicare de 6,8 milliards USD en 2023, représentant une hausse de 11,5 % par rapport aux 6,1 milliards USD de l'année précédente selon la Commission consultative sur les paiements Medicare.

Principaux enseignements du rapport

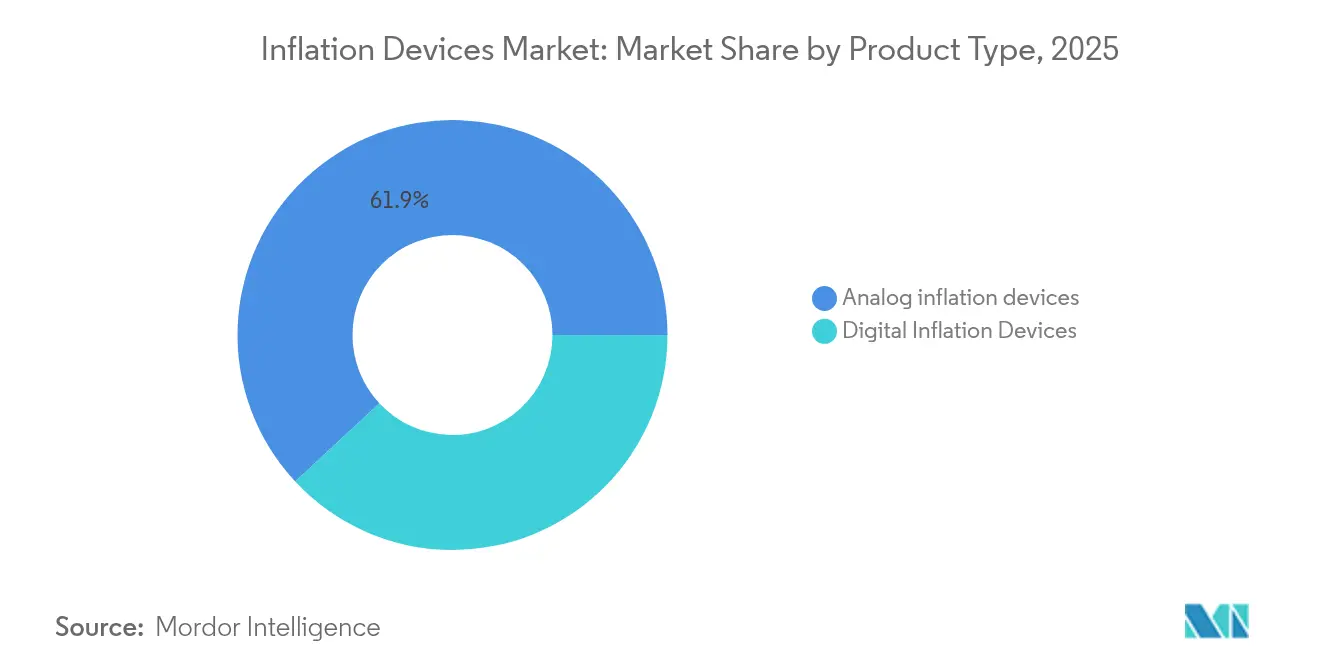

- Par type de produit, les dispositifs de gonflage analogiques détenaient 61,94 % des parts du marché des dispositifs de gonflage en 2025 ; les dispositifs de gonflage numériques progressent à un TCAC de 6,15 % jusqu'en 2031.

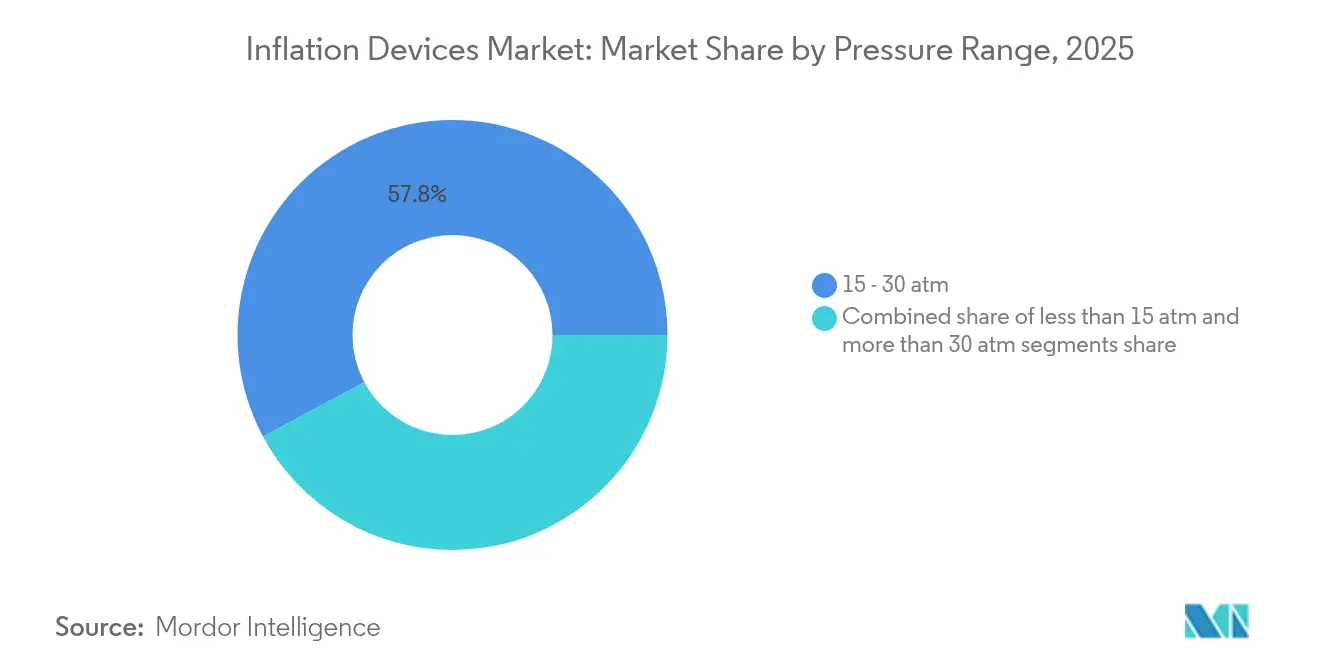

- Par plage de pression, le segment 15–30 atm représentait 57,82 % de la taille du marché des dispositifs de gonflage en 2025 et devrait se développer à un TCAC de 7,54 % jusqu'en 2031.

- Par application, l'angioplastie coronarienne a généré 43,92 % de la taille du marché des dispositifs de gonflage en 2025, tandis que les procédures neurovasculaires affichent le TCAC le plus rapide à 6,38 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capté 53,15 % des parts du marché des dispositifs de gonflage en 2025 ; les CSA enregistrent le TCAC le plus rapide à 6,83 % jusqu'en 2031.

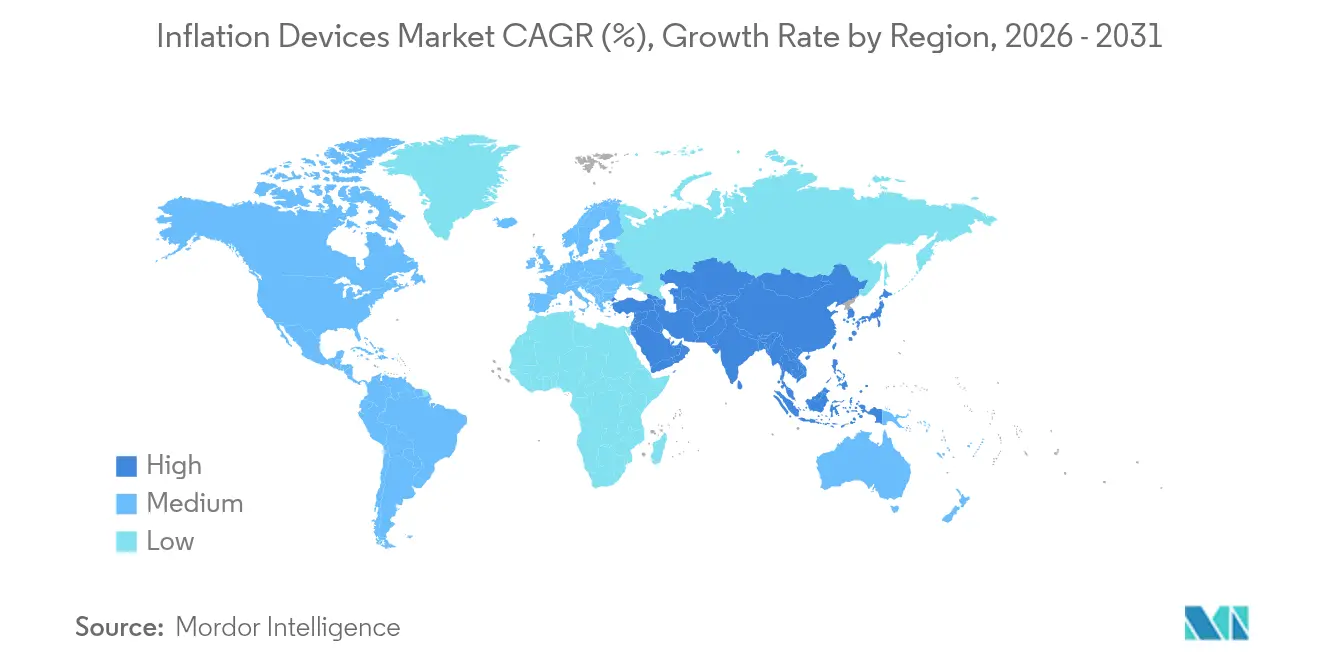

- L'Amérique du Nord est restée la plus grande zone géographique avec 41,95 % du marché des dispositifs de gonflage en 2025, tandis que l'Asie-Pacifique affiche un TCAC de 7,06 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de gonflage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies cardiovasculaires et artérielles périphériques | +1.2% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Croissance des procédures d'angioplastie mini-invasives | +0.9% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réformes favorables du remboursement pour les interventions par cathéter | +0.7% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de la détection numérique de pression et de l'enregistrement des données dans les dispositifs de gonflage | +0.6% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption dans les interventions neurovasculaires et sur le cœur structurel | +0.5% | Mondial, avec une adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Évolution vers des dispositifs de gonflage stériles à usage unique pour le contrôle des infections | +0.4% | Mondial, accéléré dans les environnements de soins de santé post-pandémiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies cardiovasculaires et artérielles périphériques

Le nombre de patients atteints de cardiopathie ischémique aux États-Unis devrait dépasser 29 millions d'ici 2060. Cette poussée démographique soutient une demande récurrente sur le marché des dispositifs de gonflage, en particulier pour les unités homologuées 15–30 atm qui satisfont désormais 58,27 % des besoins mondiaux. Les hôpitaux développent leurs capacités de laboratoire de cathétérisme et choisissent des pompes offrant un contrôle granulaire de la pression et des jauges stables en température, positionnant les fournisseurs proposant des conceptions robustes et intuitives pour remporter des contrats à forte valeur ajoutée dans les économies vieillissantes.

Croissance des procédures d'angioplastie mini-invasives

L'autorisation FDA du cathéter à ballonnet enduit de paclitaxel AGENT, qui a réduit les événements indésirables majeurs de 11,1 % à 12 mois, illustre le rôle de l'innovation dans l'expansion des volumes de cas. Les CSA, portés par une croissance à deux chiffres des dépenses Medicare, privilégient une mise en place rapide des dispositifs et une surveillance numérique. En réponse, les fabricants du marché des dispositifs de gonflage lancent des consoles dotées d'algorithmes de gonflage automatique pour rationaliser les protocoles de sortie le jour même.

Réformes favorables du remboursement pour les interventions par cathéter

Le CMS a relevé le facteur de conversion du barème des honoraires des médecins de 2,93 % pour 2024. Les nouveaux codes HCPCS couvrant les ballonnets dynamiques clarifient la facturation, facilitant l'adoption de dispositifs haut de gamme. La libéralisation parallèle en Inde aligne les normes locales sur les exigences du règlement européen sur les dispositifs médicaux. Collectivement, ces évolutions améliorent la visibilité des flux de trésorerie, encourageant les prestataires à moderniser leurs équipements sur le marché des dispositifs de gonflage vers des plateformes riches en données et à enregistrement numérique.

Intégration de la détection numérique de pression et de l'enregistrement des données

Les capteurs de pont de Wheatstone de nouvelle génération atteignent une sensibilité de 460,1 kPa⁻¹ tout en s'affranchissant de l'étalonnage en température. Les modules sans fil exportent les lectures en temps réel vers les dossiers électroniques, s'alignant sur les directives de contrôle des modifications de la FDA et facilitant la surveillance post-commercialisation. En conséquence, les comités d'achat imposent de plus en plus la compatibilité numérique, orientant le marché des dispositifs de gonflage vers des propositions de valeur centrées sur les capteurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix de vente moyen élevé des dispositifs de gonflage numériques | -0.8% | Mondial, avec un impact plus élevé sur les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Voie réglementaire stricte de classe III sur les marchés clés | -0.6% | Amérique du Nord et Europe, en expansion mondiale | Long terme (≥ 4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement pour les jauges de pression de précision et les seringues | -0.5% | Mondial, avec une concentration dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Développement de conceptions de cathéters éliminant les dispositifs de gonflage séparés | -0.4% | Amérique du Nord et Europe, avec des retombées vers les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix de vente moyen élevé des dispositifs de gonflage numériques

Les consoles numériques sont affichées 30 à 40 % plus cher que les pompes analogiques, limitant leur adoption là où les marges hospitalières restent faibles. Les évaluations du coût total de possession — incluant l'étalonnage, les logiciels et la formation — peuvent accentuer cet écart. Les pompes analogiques persistent donc dans les chariots d'urgence, tempérant la croissance du segment haut de gamme du marché des dispositifs de gonflage.

Voie réglementaire stricte de classe III sur les marchés clés

L'approbation préalable à la mise sur le marché exige des données approfondies et des frais d'utilisation en hausse ; les tarifs FDA pour l'exercice 2025 ont de nouveau augmenté. Les innovateurs de plus petite taille trouvent les lancements mondiaux sur le marché des dispositifs de gonflage financièrement décourageants, ralentissant les entrées disruptives et préservant la domination des acteurs établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'intégration numérique stimule la croissance du segment haut de gamme

Les pompes analogiques ont généré 61,94 % du marché des dispositifs de gonflage en 2025, plébiscitées pour leur fiabilité et leur faible coût unitaire. Les hôpitaux à fort volume continuent d'acheter des équipements analogiques car les techniciens maîtrisent déjà le flux de travail. Néanmoins, les dispositifs numériques devraient ajouter 131,6 millions USD d'ici 2031 à un TCAC de 6,15 %, les établissements recherchant une capture de données prête pour l'audit. Les consoles sans fil qui enregistrent chaque cycle de gonflage-dégonflage satisfont aux mandats d'accréditation, renforçant les incitations à la transition sur le marché des dispositifs de gonflage.

Les systèmes numériques intègrent des graphiques de pression, des algorithmes d'ajustement automatique et des diagnostics à distance, réduisant considérablement les interventions des ingénieurs biomédicaux. Les crédits de reprise et les plans de location atténuent le choc du prix affiché, permettant aux CSA indépendants de dépasser les technologies plus anciennes. Bien que l'analogique reste ancré, l'orientation stratégique du marché des dispositifs de gonflage pointe vers les plateformes centrées sur les données comme norme de référence.

Par application : la dynamique neurovasculaire accélère l'adoption

L'angioplastie coronarienne domine toujours les volumes, mais les interventions neurovasculaires enregistrent le TCAC le plus rapide à 6,38 %. Les pompes à micro-profil capables d'incréments d'une fraction d'atmosphère sont très demandées par les neuro-interventionnistes, soulignant la sophistication technique croissante du marché des dispositifs de gonflage.

L'angioplastie périphérique bénéficie d'un afflux régulier de patients à mesure que la sensibilisation à l'ischémie critique des membres se développe. Les gastroentérologues rapportent un taux de succès de 88,9 % en utilisant des ballonnets enduits de médicaments pour les sténoses œsophagiennes bénignes, encourageant les unités de gastro-entérologie à stocker des kits de gonflage dédiés. Les urologues engagés dans l'embolisation de l'artère prostatique font également appel à une imagerie à ultra-haute résolution qui bénéficie de dispositifs à pression stable. Combinées, ces applications élargissent la base procéduralement diversifiée du marché des dispositifs de gonflage.

Par plage de pression : la polyvalence de la gamme intermédiaire soutient la demande

Les unités homologuées 15–30 atm représentent 57,82 % du marché des dispositifs de gonflage grâce à leur polyvalence multi-lésions. Ces pompes gèrent le gonflage des ballonnets enduits de médicaments, les sténoses calcifiées et les maladies périphériques sans changement d'outil, simplifiant la gestion des stocks. Une croissance à un TCAC de 7,54 % souligne la confiance des prestataires dans le fait qu'une seule référence peut couvrir la plupart des défis anatomiques.

Les dispositifs basse pression (<15 atm) subsistent en pédiatrie et dans les interventions viscérales délicates, tandis que les systèmes >30 atm restent une niche pour les occlusions totales chroniques. Les budgets de R&D se concentrent donc sur les améliorations de la gamme intermédiaire — connecteurs étanches, dégonflage plus rapide — et non sur les extrêmes de pression. L'intégration de jauges à fibre optique est la prochaine frontière, les fournisseurs cherchant à améliorer la précision de mesure dans la plage centrale du marché des dispositifs de gonflage.

Par utilisateur final : la croissance des CSA transforme l'économie des canaux de distribution

Les hôpitaux détenaient 53,15 % de la valeur en 2025, mais les CSA contribueront à l'essentiel des gains supplémentaires jusqu'en 2031. Les centres ambulatoires exigent des pompes compactes avec des interfaces utilisateur intuitives ; les fournisseurs ont répondu avec des seringues à amorçage rapide pour réduire les temps de rotation des salles. Les cliniques spécialisées et les laboratoires de cathétérisme dédiés renforcent la demande de milieu de gamme, en achetant des pompes haut de gamme pour les cas de niche tout en standardisant les consommables pour maîtriser les coûts. Cette cascade d'utilisateurs diversifie les sources de revenus et renforce la résilience des entreprises actives sur le marché des dispositifs de gonflage.

Analyse géographique

L'Amérique du Nord a généré 41,95 % des revenus mondiaux en 2025, soutenue par une forte densité procédurale et un remboursement favorable. La hausse de 2,93 % du barème des honoraires du CMS garantit des rendements prévisibles pour les prestataires, alimentant les dépenses d'investissement dans les consoles de nouvelle génération. Les laboratoires canadiens, bénéficiant de la réciprocité des dispositifs avec les approbations FDA, suivent les habitudes d'achat américaines, tandis que le Mexique modernise son infrastructure cardiaque grâce à des financements public-privé.

L'Europe maintient sa deuxième position grâce à une couverture d'assurance complète et à une surveillance stricte du règlement sur les dispositifs médicaux, qui accroît la demande de pompes avec des fichiers journaux exportables. L'Allemagne, la France et le Royaume-Uni réalisent ensemble plus de 600 000 procédures d'intervention coronarienne percutanée et périphériques par an, garantissant un débit de base pour le marché des dispositifs de gonflage. L'Europe du Sud, cherchant un équilibre des coûts, opte souvent pour des configurations hybrides analogiques-numériques qui satisfont aux exigences de conformité à un coût d'investissement moindre.

L'Asie-Pacifique devrait se développer de 7,06 % par an, le rythme le plus soutenu du marché des dispositifs de gonflage. La Chine a approuvé 12 213 dispositifs médicaux en 2023, dont plus de la moitié en classe III, reflétant la volonté du régulateur d'accélérer l'innovation. La dynamique de fabrication nationale de l'Inde réduit les écarts d'importation, ouvrant des segments analogiques inférieurs à 2 000 USD. Le Japon et la Corée du Sud, tous deux en vieillissement rapide, soutiennent la croissance des cas neurovasculaires complexes, créant des niches de dispositifs haut de gamme. Les gouvernements d'Asie du Sud-Est cofinancent le déploiement de laboratoires de cathétérisme, permettant des premiers achats et élargissant la demande régionale pour le marché des dispositifs de gonflage.

Paysage concurrentiel

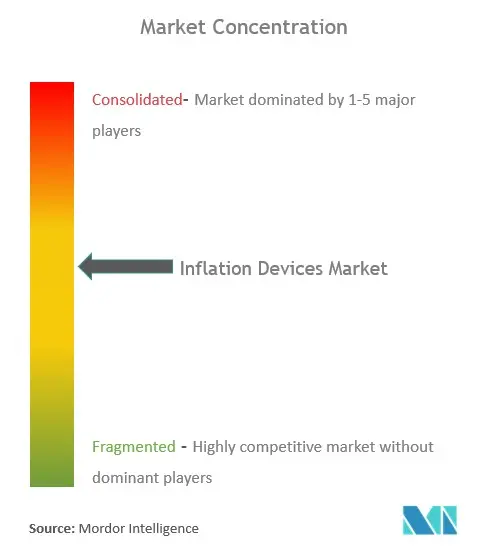

Les cinq premiers acteurs contrôlent environ la moitié du marché des dispositifs de gonflage, constituant une consolidation modérée. Medtronic a enregistré un chiffre d'affaires de 8,4 milliards USD au deuxième trimestre de l'exercice 2025, en hausse de 5,3 %, porté par la dynamique du remplacement valvulaire aortique par voie transcathéter et du cœur structurel. Boston Scientific a rapporté une croissance de 26,2 % des ventes cardiovasculaires au premier trimestre 2025 après l'acquisition de Bolt Medical.

L'examen du contrôle qualité façonne les fortunes concurrentielles ; les lettres d'avertissement de la FDA adressées aux fabricants chinois de seringues mettent en évidence le risque d'approvisionnement et ouvrent des portes aux fournisseurs conformes. Les entreprises établies se couvrent avec des offres de services intégrés verticalement — formation, analyses logicielles et délais d'exécution garantis. Les entrants de niche se spécialisent dans les dispositifs de micro-pression neurovasculaires, visant les sous-segments à forte marge du marché des dispositifs de gonflage. Les tableaux de bord pilotés par l'IA qui étalonnent les cycles de gonflage représentent le prochain facteur de différenciation concurrentielle, les hôpitaux liant les achats à des améliorations mesurables des résultats.

Leaders du secteur des dispositifs de gonflage

Teleflex Incorporated

Merit Medical Systems

Johnson & Johnson Services, Inc

ARGON MEDICAL

B. Braun SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : la FDA a approuvé la plateforme VARIPULSE pour la fibrillation auriculaire paroxystique avec un taux de succès de 74,4 % à 12 mois

- Septembre 2024 : la FDA a autorisé le système de stent Minima pour la coarctation pédiatrique, affichant un taux de succès d'élargissement vasculaire de 97,6 %

Périmètre du rapport mondial sur le marché des dispositifs de gonflage

Selon le périmètre du rapport, un dispositif de gonflage est un dispositif stérile conçu pour gonfler et réguler manuellement la pression d'un cathéter à ballonnet de dilatation en injectant et en aspirant du liquide ou de l'air dans le ballonnet et en dégonflant le ballonnet lors de procédures médicales telles que l'angioplastie.

Le marché des dispositifs de gonflage est segmenté par type d'affichage (affichage analogique et affichage numérique), application (cardiologie interventionnelle, radiologie interventionnelle, procédures vasculaires périphériques, procédures de gastroentérologie, procédures d'urologie et autres applications), utilisateur final (hôpitaux et cliniques, centres chirurgicaux ambulatoires et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances de 17 pays dans les principales régions du monde et propose la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs de gonflage analogiques |

| Dispositifs de gonflage numériques |

| Moins de 15 atm |

| 15 – 30 atm |

| Plus de 30 atm |

| Angioplastie coronarienne |

| Angioplastie périphérique |

| Procédures neurovasculaires |

| Gastroentérologie et cholangiopancréatographie rétrograde endoscopique |

| Urologie et autres |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées et laboratoires de cathétérisme |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit (valeur) | Dispositifs de gonflage analogiques | |

| Dispositifs de gonflage numériques | ||

| Par plage de pression (valeur) | Moins de 15 atm | |

| 15 – 30 atm | ||

| Plus de 30 atm | ||

| Par application (valeur) | Angioplastie coronarienne | |

| Angioplastie périphérique | ||

| Procédures neurovasculaires | ||

| Gastroentérologie et cholangiopancréatographie rétrograde endoscopique | ||

| Urologie et autres | ||

| Par utilisateur final (valeur) | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées et laboratoires de cathétérisme | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs de gonflage ?

La taille du marché des dispositifs de gonflage est de 677,52 millions USD en 2026 et devrait atteindre 876,53 millions USD d'ici 2031.

Quelle région détient la plus grande part du marché des dispositifs de gonflage ?

L'Amérique du Nord est en tête avec une part de 41,95 %, soutenue par des volumes de procédures élevés et un remboursement favorable.

Quel segment connaît la croissance la plus rapide sur le marché des dispositifs de gonflage ?

Les dispositifs de gonflage numériques affichent le TCAC de segment le plus élevé à 6,15 % jusqu'en 2031 en raison de la demande de flux de travail riches en données.

Comment la réglementation affecte-t-elle les nouvelles introductions de produits ?

Les voies d'approbation de classe III exigent des données cliniques approfondies et des frais d'utilisation plus élevés, prolongeant le délai de mise sur le marché des dispositifs avancés.

Dernière mise à jour de la page le: