Taille et part de marché des dispositifs d'insufflation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.28 Milliards de dollars |

| Taille du Marché (2031) | 4.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

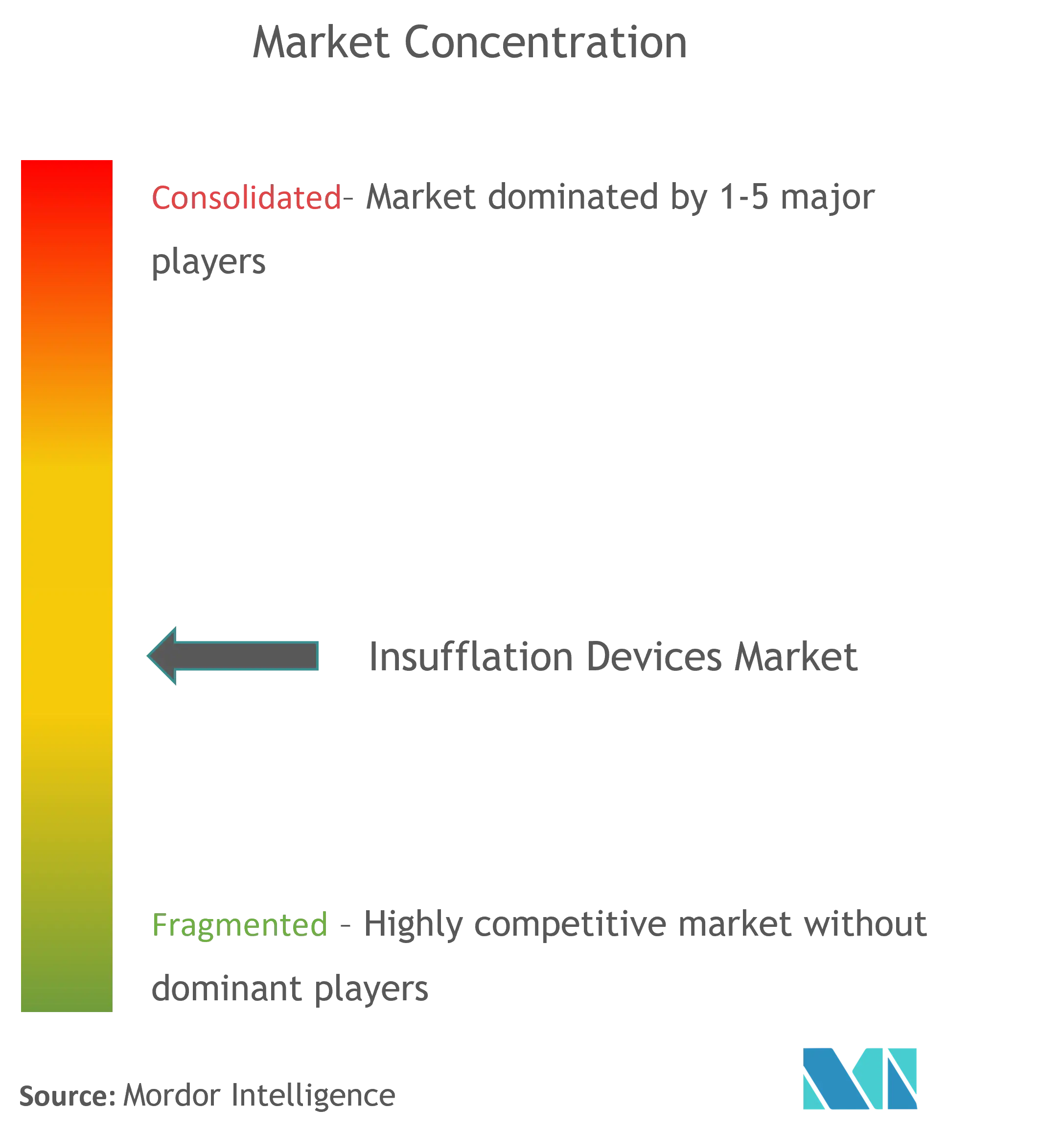

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'insufflation par Mordor Intelligence

La taille du marché des dispositifs d'insufflation devrait passer de 3,10 milliards USD en 2025 à 3,28 milliards USD en 2026 et devrait atteindre 4,37 milliards USD d'ici 2031, à un TCAC de 5,88 % sur la période 2026-2031.

Un glissement mesuré des ventes en capital ponctuelles vers des revenus récurrents liés aux tubulures jetables, aux filtres et au support logiciel façonne désormais les stratégies des fournisseurs. Les hôpitaux continuent de renouveler leurs consoles tous les sept à dix ans, mais les comités d'achat privilégient les modèles axés sur les consommables qui simplifient le contrôle des infections et répartissent les coûts sur l'ensemble des procédures. Les plateformes robotiques intégrant la gestion de l'insufflation, telles que le da Vinci 5, élargissent le marché adressable pour les tubulures propriétaires, même si elles réduisent le volume des consoles autonomes. Par ailleurs, la pression des payeurs en faveur de séjours plus courts et de taux de complications plus faibles accroît la demande de dispositifs à débit de précision capables de maintenir un pneumopéritoine à basse pression, ce qui atténue les complications pulmonaires postopératoires.

Points clés du rapport

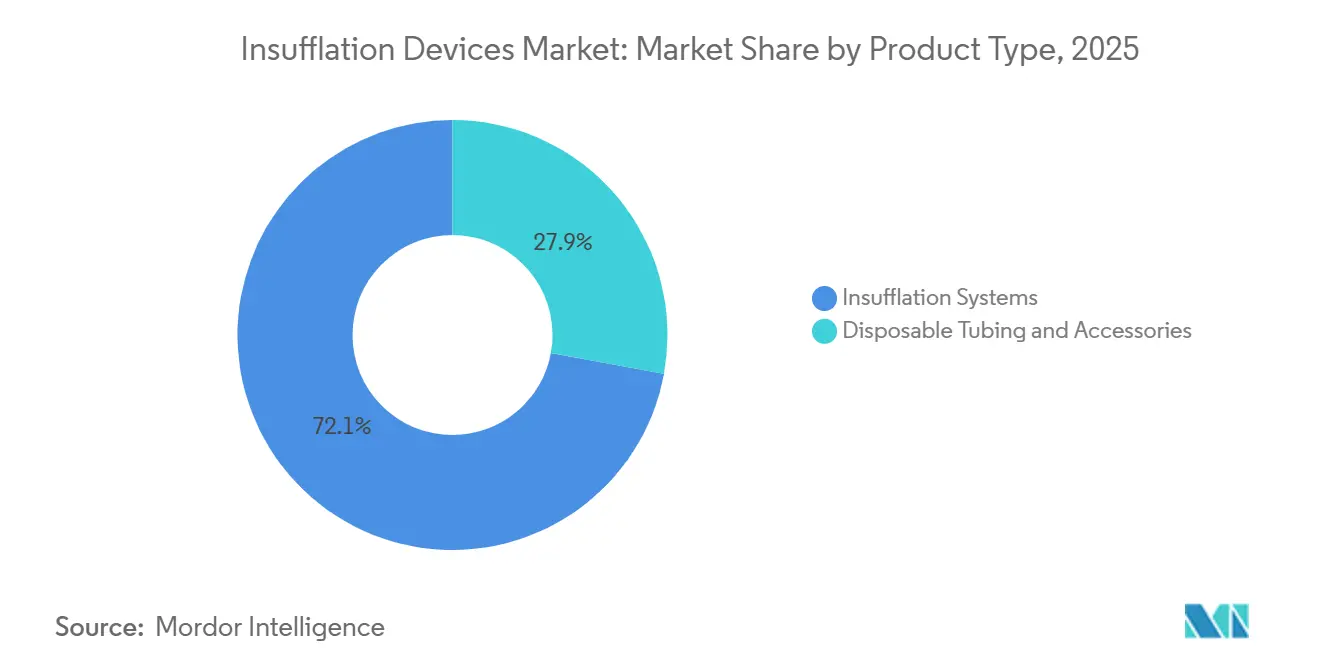

- Par type de produit, les systèmes d'insufflation détenaient 72,12 % de la part de marché des dispositifs d'insufflation en 2025, tandis que les tubulures jetables et accessoires devraient enregistrer le TCAC le plus rapide, soit 7,65 %, d'ici 2031.

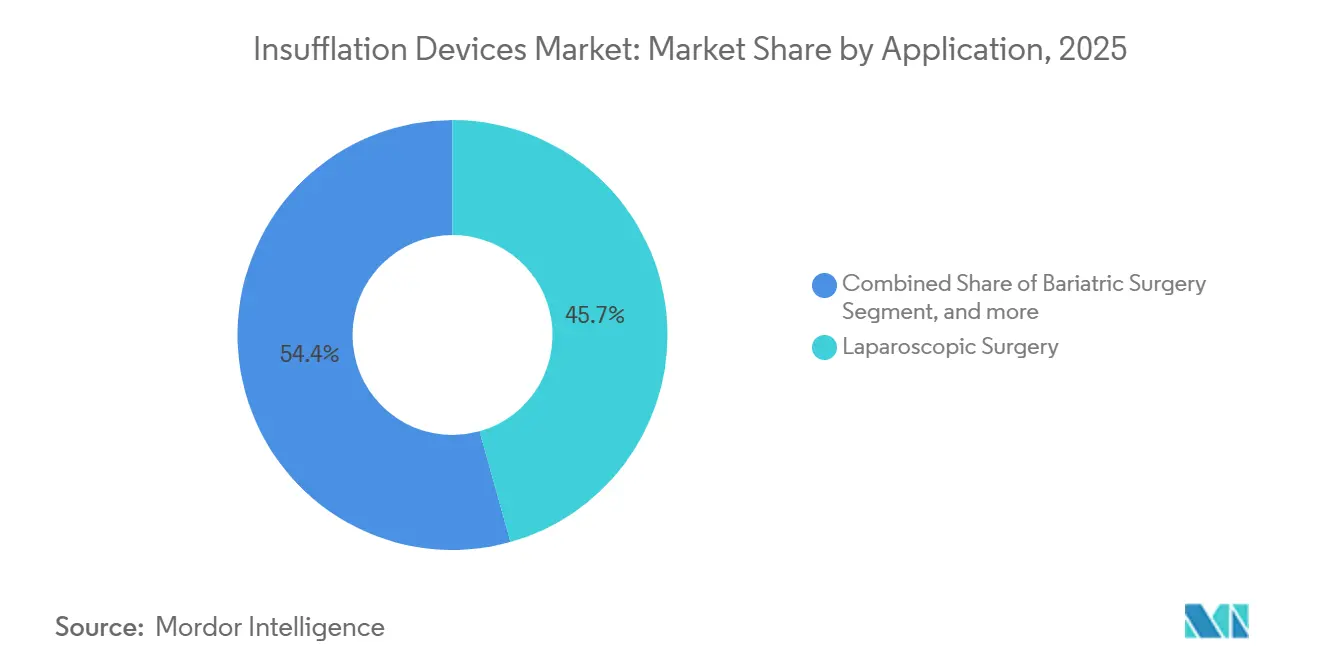

- Par application, la chirurgie laparoscopique représentait 45,65 % du chiffre d'affaires en 2025 ; la chirurgie bariatrique devrait croître à un TCAC de 8,44 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux conservaient 62,71 % de la part de marché des dispositifs d'insufflation en 2025, tandis que les centres de chirurgie ambulatoire sont en passe d'atteindre un TCAC de 8,32 %, soutenu par un volume projeté de 44 millions de procédures dans les centres de chirurgie ambulatoire américains d'ici 2034.

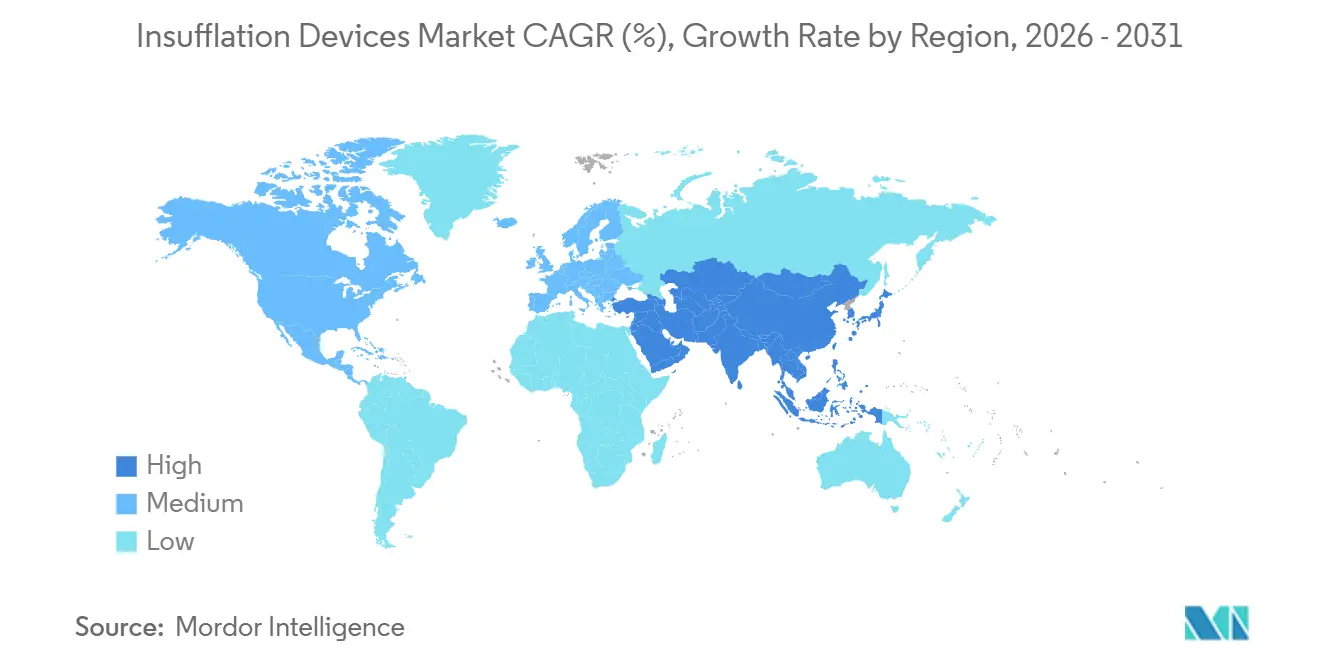

- Par géographie, l'Amérique du Nord dominait avec une part de 42,54 % en 2025 ; l'Asie-Pacifique est en voie d'atteindre le TCAC le plus rapide, soit 6,54 %, d'ici 2031, à mesure que les investissements en infrastructure s'accélèrent.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs d'insufflation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de la chirurgie mini-invasive | +1.8% | Mondial, avec accélération en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques continues dans les plateformes d'insufflation | +1.2% | Amérique du Nord et UE, avec extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse des volumes de procédures bariatriques et gynécologiques | +1.5% | Amérique du Nord, Europe occidentale, CCG | Moyen terme (2-4 ans) |

| Intégration avec les écosystèmes de salles d'opération numériques | +0.9% | Amérique du Nord, certains marchés de l'UE | Long terme (≥ 4 ans) |

| Expansion de l'infrastructure de chirurgie ambulatoire | +1.1% | Amérique du Nord, Australie | Court terme (≤ 2 ans) |

| Évolution vers les consommables d'insufflation jetables | +1.0% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la chirurgie mini-invasive

La chirurgie mini-invasive représentait 65 % des cas abdominaux éligibles aux États-Unis en 2024 et affiche une adoption inégale ailleurs, créant des espaces blancs considérables que les fournisseurs peuvent cibler grâce à la formation des chirurgiens et à des solutions de location groupée. La sleeve gastrectomie a dominé les procédures bariatriques, l'assistance robotique atteignant 30 % en 2024. Les taux de conversion laparoscopique quasi totaux pour la cholécystectomie dans les marchés de l'OCDE démontrent comment la standardisation consolide l'utilisation des consoles, tandis qu'une pénétration inférieure à 40 % dans certaines parties de l'Asie du Sud-Est et de l'Afrique subsaharienne reflète des lacunes en matière de capital et de formation. La charge réglementaire reste légère, car les examens 510(k) mettent l'accent sur la sécurité plutôt que sur l'efficacité clinique, faisant du remboursement le principal moteur d'adoption. Les politiques de paiement groupé qui récompensent les séjours plus courts favorisent la gestion du pneumopéritoine à basse pression et stimulent donc les achats de consoles avancées maintenant des pressions inférieures à 10 mmHg.

Avancées technologiques continues dans les plateformes d'insufflation

L'innovation migre du matériel autonome vers des modules définis par logiciel qui interopèrent avec les postes de travail d'anesthésie et les systèmes de navigation. L'AirSeal iFS de CONMED, désormais installé dans 5 857 établissements et utilisé dans plus de 8 millions de procédures, illustre l'évacuation continue de la fumée et le contrôle de la pression sans valve qui réduisent les douleurs à l'épaule postopératoires de 34 %. Les algorithmes basés sur l'IA prédisent les transitions de phase et préviennent les pics de pression, bien que les autorisations de logiciel en tant que dispositif médical ajoutent 18 mois aux cycles de développement. La conformité à la norme ISO 13485 reste un niveau d'entrée, mais l'avantage concurrentiel repose désormais sur une sortie de données compatible HL7 FHIR qui alimente les tableaux de bord des salles d'opération. Les fournisseurs qui maîtrisent la connectivité bénéficient d'un flux de revenus de services provenant de la maintenance prédictive et des abonnements analytiques.

Hausse des volumes de procédures bariatriques et gynécologiques

Les cas de chirurgie bariatrique aux États-Unis ont atteint 280 000 en 2024, en hausse de 6,5 % d'une année sur l'autre, à la suite d'une couverture d'assurance plus large pour les patients ayant un IMC ≥ 35 et des comorbidités. Les hystérectomies robotiques ont dépassé 40 % de pénétration en 2025, nécessitant une insufflation de précision pour atténuer les risques hémodynamiques et pulmonaires liés au positionnement de Trendelenburg prononcé. Des données publiées en 2024 ont montré qu'une pression inférieure à 10 mmHg lors d'une hystérectomie robotique réduit les nausées et vomissements postopératoires de 28 %, un indicateur de résultat affectant les évaluations des hôpitaux. La parité de remboursement Medicare 2024 pour les frais d'établissement bariatriques laparoscopiques et robotiques a supprimé les obstacles financiers, permettant aux hôpitaux de justifier l'investissement dans des plateformes d'insufflation-robotique intégrées. Les fournisseurs qui adaptent les algorithmes de pression aux durées d'intervention bariatrique plus longues sont en mesure de remporter les cycles de remplacement dans les centres à fort volume.

Intégration avec les écosystèmes de salles d'opération numériques

Les réseaux 5G privés installés dans plus de 200 hôpitaux américains à mi-2025 permettent des boucles de rétroaction inférieures à 50 millisecondes reliant les capteurs d'insufflation aux tableaux de bord des salles d'opération. La console da Vinci 5 d'Intuitive Surgical permet aux chirurgiens d'ajuster le débit via un écran tactile, réduisant les commandes verbales et la charge cognitive tout en liant les établissements à une pile à fournisseur unique. Les directives de cybersécurité de la FDA publiées en septembre 2024 imposent des mécanismes de mise à jour sécurisés et une nomenclature logicielle, favorisant les multinationales qui exploitent déjà des équipes DevSecOps. Les fabricants de consoles autonomes doivent publier des API ouvertes ou faire face à une rapide banalisation à mesure que les équipementiers robotiques intègrent verticalement la fonctionnalité d'insufflation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations cliniques concernant les complications liées au dioxyde de carbone | −0.7% | Mondial | Moyen terme (2–4 ans) |

| Investissement initial élevé pour les systèmes de consoles de nouvelle génération | −0.9% | Marchés émergents en Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur l'approvisionnement en dioxyde de carbone de qualité médicale | −0.4% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Charge croissante de conformité en matière de cybersécurité pour les dispositifs connectés | −0.6% | Amérique du Nord, UE, Asie-Pacifique avancée | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations cliniques concernant les complications liées au dioxyde de carbone

Une insufflation prolongée au CO₂ peut élever la PCO₂ artérielle jusqu'à 25 %, produisant une acidose respiratoire qui complique l'anesthésie et prolonge la récupération. Une méta-analyse publiée en 2024 a associé des pressions supérieures à 12 mmHg pendant plus de 90 minutes à des complications pulmonaires dans jusqu'à 20 % des cas. Bien que des alternatives telles que l'hélium restent non approuvées, la prudence des cliniciens ralentit l'adoption des dispositifs à haut débit à moins qu'ils n'incluent des limiteurs de pression en boucle fermée. L'incidence de l'emphysème sous-cutané de 0,5 à 2 % renforce encore le contrôle dans les environnements de paiement groupé où les hôpitaux absorbent les coûts de réadmission. En l'absence de données d'essais cliniques obligatoires dans les dossiers 510(k), les chirurgiens s'appuient sur des études évaluées par des pairs et des recommandations de sociétés savantes, obligeant les fabricants à générer des données post-commercialisation pour contrer les préoccupations de sécurité.

Investissement initial élevé pour les systèmes de consoles de nouvelle génération

Les consoles haut de gamme avec évacuation intégrée de la fumée sont proposées à 35 000-50 000 USD, soit une prime de 40 à 60 % par rapport aux unités traditionnelles. La rareté du capital en Inde, au Brésil et en Indonésie pousse de nombreux hôpitaux à exploiter des équipements reconditionnés dépourvus de contrôle en boucle fermée. La location réduit le coût d'entrée mais lie les établissements à des minimums de consommables pluriannuels qui limitent le pouvoir de négociation. Une analyse coût-utilité de 2024 réalisée par l'American College of Surgeons a conclu que les centres à fort volume effectuant plus de 500 procédures laparoscopiques par an atteignent un coût par procédure plus faible avec des consoles haut de gamme, mais les hôpitaux plus petits peinent à justifier la dépense. En conséquence, la pénétration du marché des systèmes de nouvelle génération risque de stagner dans les régions à revenus plus faibles, à moins que les programmes de financement ne s'élargissent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les jetables captent l'élan

Les tubulures jetables et accessoires représentaient 27,88 % du chiffre d'affaires en 2025 et devraient se développer à un TCAC de 7,65 % jusqu'en 2031. Le marché des dispositifs d'insufflation pour les jetables est en passe de croître régulièrement à mesure que les réglementations de prévention des infections font pencher la préférence vers les composants à usage unique. Les ensembles de filtres et de tubulures propriétaires, dont le prix est compris entre 15 et 45 USD par procédure, offrent des marges brutes supérieures à 60 %, encourageant les fournisseurs à accorder des remises sur les consoles en échange de contrats de consommables. Une enquête menée en 2024 auprès d'hôpitaux américains a révélé que 78 % des comités de contrôle des infections exigent désormais des tubulures à usage unique, soit une augmentation de 16 points de pourcentage en deux ans. Les fournisseurs exploitent cette tendance en regroupant les jetables avec des licences logicielles qui surveillent les dates d'expiration des tubulures, améliorant la conformité de la chaîne d'approvisionnement et réduisant les déchets.

À l'inverse, le chiffre d'affaires des consoles croît modestement à 3-4 % à mesure que la base installée vieillit sur des cycles de remplacement de sept à dix ans. La part de marché des dispositifs d'insufflation détenue par les systèmes d'insufflation reste dominante à 72,12 % en 2025, mais les vents contraires sur les prix et l'intégration dans les plateformes robotiques érodent la demande autonome. Les fabricants positionnent donc les consoles comme des passerelles vers des flux de consommables à marges plus élevées, imitant l'économie du rasoir et des lames. Les établissements à fort volume de cas laparoscopiques justifient les mises à niveau de consoles lorsque la maintenance prédictive et la modulation de pression en boucle fermée réduisent les temps d'arrêt imprévus et les complications postopératoires, soutenant les achats dans le cadre de modèles de paiement basés sur la valeur.

Par application : les programmes bariatriques alimentent la croissance la plus rapide

La chirurgie bariatrique devrait afficher un TCAC de 8,44 % jusqu'en 2031, dépassant toutes les autres indications à mesure que les taux mondiaux d'obésité poussent la demande de sleeve gastrectomie et de bypass gastrique. La taille du marché des dispositifs d'insufflation pour les procédures bariatriques est appelée à augmenter car chaque opération consomme jusqu'au double du volume de CO₂ d'une cholécystectomie de routine et nécessite une stabilité de pression pendant 90 à 120 minutes. Les hôpitaux investissant dans des programmes bariatriques robotiques privilégient les modules d'insufflation intégrés qui rationalisent la configuration et soutiennent les protocoles à basse pression pour réduire la douleur postopératoire et les complications pulmonaires.

La chirurgie laparoscopique conserve néanmoins 45,65 % du chiffre d'affaires de 2025, reflétant les volumes élevés de cholécystectomie, d'appendicectomie et de réparation de hernie dans les marchés matures. La croissance se modère à mesure que la pénétration approche la saturation, incitant les fabricants de consoles à se différencier grâce à des analyses documentant la qualité du pneumopéritoine pour les accréditations et les indicateurs de qualité. Les niches gynécologique, urologique, thoracique et pédiatrique forment ensemble une queue significative, où la spécialisation exige des tubulures miniaturisées et des algorithmes de débit délicats qui commandent des prix premium auprès des fournisseurs capables d'adapter les kits aux besoins des sous-spécialités.

Par utilisateur final : l'expansion des centres de chirurgie ambulatoire remodèle les canaux de vente

Les centres de chirurgie ambulatoire ont capté une part incrémentale en 2025 et devraient croître à un TCAC de 8,32 % jusqu'en 2031. Ces établissements recherchent des consoles compactes avec des chariots mobiles adaptés à des espaces plus réduits et permettant une rotation rapide. Les programmes de location des fournisseurs alignant les frais mensuels sur le volume de cas atténuent les contraintes de capital et intègrent l'utilisation de consommables propriétaires dans des contrats à long terme. La part de marché des dispositifs d'insufflation contrôlée par les hôpitaux reste élevée à 62,71 %, mais les décisions d'achat tiennent de plus en plus compte du coût total de possession dans le cadre de modèles de paiement groupé qui pénalisent les complications postopératoires.

Les centres académiques de niveau I et les hôpitaux urbains à forte acuité représentent les premiers adoptants de consoles basées sur l'IA avec maintenance prédictive, tandis que les établissements ruraux de niveau II prolongent souvent la durée de vie du matériel existant en achetant des unités reconditionnées. Les cliniques spécialisées en chirurgie bariatrique et gynécologique créent des poches de demande où la préférence du chirurgien prévaut sur les achats centralisés, permettant aux fournisseurs plus petits de prendre pied grâce à un engagement direct et à des offres de consommables différenciées.

Analyse géographique

L'Amérique du Nord a dominé le marché des dispositifs d'insufflation avec une part de chiffre d'affaires de 42,54 % en 2025, ce qui correspond à une taille de marché des dispositifs d'insufflation d'environ 1,38 milliard USD cette année-là. Une pénétration robuste de la chirurgie robotique dépassant 50 % pour la prostatectomie et l'hystérectomie, la parité de remboursement Medicare pour les procédures bariatriques et le déploiement précoce des écosystèmes de salles d'opération numériques soutiennent une croissance à un chiffre moyen dans les remplacements de consoles. Les États-Unis tirent la région, avec 280 000 chirurgies bariatriques en 2024, un volume qui exige des temps d'insufflation prolongés et des changements répétés de filtres. L'enveloppe de modernisation chirurgicale de 120 millions CAD (88 millions USD) du Canada en 2024-2025 a financé des mises à niveau d'insufflateurs dans 45 hôpitaux, tandis que les 1,2 million de touristes médicaux entrants au Mexique en 2024 ont stimulé l'investissement des hôpitaux privés dans des équipements haut de gamme. Les stratégies des fournisseurs se concentrent sur des offres groupées équipement-consommables qui fidélisent les centres américains à fort volume à des tubulures propriétaires, tout en proposant aux cliniques mexicaines sensibles aux prix des options de location flexibles. Les règles de cybersécurité de la FDA, entrées en vigueur en 2025, ajoutent des coûts de conformité mais augmentent également les barrières au changement, consolidant la part des acteurs en place.

L'Asie-Pacifique devrait croître à un TCAC de 6,54 % jusqu'en 2031, le rythme régional le plus rapide du marché des dispositifs d'insufflation. La Chine a enregistré 18,5 millions de procédures laparoscopiques en 2024, en hausse de 9,2 % d'une année sur l'autre, après que la Commission nationale de la santé a financé 400 nouvelles salles de chirurgie mini-invasive. L'expansion de l'assurance Ayushman Bharat en Inde a débloqué des achats dans les hôpitaux de district, bien que les marques nationales sous-cotent les multinationales de 40 à 50 % sur le prix des consoles, fragmentant les parts. Le Japon comptait 450 installations da Vinci en 2025, mais des plafonds de remboursement stricts limitent la croissance des procédures, freinant les cycles de renouvellement des consoles. Les hôpitaux privés australiens, responsables de 60 % des chirurgies électives, adoptent des consoles compactes à batterie adaptées aux flux de travail ambulatoires. Les distributeurs régionaux jouent un rôle prépondérant, notamment en Indonésie et aux Philippines, où les réseaux hospitaliers fragmentés favorisent les fournisseurs capables d'offrir des services locaux et des packages de financement. Le secteur des dispositifs d'insufflation fait face à des mandats de localisation en Chine qui exigent une fabrication conjointe, poussant les équipementiers mondiaux vers des partenariats de transfert de technologie pour sécuriser les appels d'offres.

L'Europe représente environ 30 % du chiffre d'affaires mondial, mais la rigueur du règlement européen sur les dispositifs médicaux allonge les délais de certification, consolidant les parts avec Medtronic, Karl Storz et Olympus. Les 1,8 million de cas laparoscopiques en Allemagne en 2024 génèrent une demande régulière de filtres, tandis que les tableaux de remboursement DRG hospitaliers récompensent les faibles taux de complications que les consoles à débit de précision peuvent documenter. Le Royaume-Uni a investi 200 millions GBP (255 millions USD) dans des mises à niveau d'équipements chirurgicaux en 2024-2025, bien que 30 % des installations prévues soient confrontées à des retards de livraison dus à des goulots d'étranglement dans la chaîne d'approvisionnement[1]Département de la santé et des soins sociaux du Royaume-Uni, "Financement de la reprise élective 2024-25," gov.uk. L'objectif de la France d'atteindre 70 % de chirurgie ambulatoire d'ici 2025 stimule les ventes de consoles compactes avec chariots mobiles. Les pays du Conseil de coopération du Golfe, menés par les Émirats arabes unis et l'Arabie saoudite, importent des systèmes haut de gamme pour leurs pôles de tourisme médical qui promettent aux chirurgiens une évacuation intégrée de la fumée et une conformité en matière de cybersécurité. L'Amérique du Sud et l'Afrique sont en retrait en volume absolu ; les programmes laparoscopiques pilotes du Brésil dans le cadre du régime SUS et le couloir des hôpitaux privés du Nigeria à Lagos représentent des têtes de pont pour les fournisseurs prêts à associer la formation au financement des équipements.

Paysage concurrentiel

Les cinq premiers acteurs détenaient environ 55 à 60 % du chiffre d'affaires mondial en 2025, conférant au marché des dispositifs d'insufflation un profil de concentration modéré. Medtronic s'appuie sur son réseau de services mondial et ses contrats groupés avec la plateforme robotique Hugo pour sécuriser des engagements pluriannuels sur les consommables qui atténuent l'érosion des prix du matériel. Le programme de reprise de Stryker, lancé en octobre 2024, offre jusqu'à 15 000 USD de crédit sur des consoles avec évacuation intégrée de la fumée, accélérant les cycles de remplacement dans les établissements contraints par les budgets d'investissement. L'ENDOFLATOR+ de Karl Storz a obtenu l'autorisation FDA en janvier 2025 et ancre une stratégie rasoir-et-lames construite sur des filtres propriétaires à 28 USD générant une marge brute de 60 %[2]Karl Storz SE, "Résumé 510(k) de l'ENDOFLATOR+," accessdata.fda.gov . Olympus défend sa part grâce à une fabrication certifiée ISO 13485 et à la vente croisée vers sa vaste base installée d'endoscopie, tandis que la division Ethicon de Johnson & Johnson regroupe l'insufflation avec des dispositifs énergétiques pour des offres d'appels d'offres intégrées.

Les challengers de second rang poursuivent la niche des jetables. L'AirSeal iFS de CONMED, utilisé dans plus de 8 millions de procédures, monétise des filtres sans valve que les hôpitaux recommandent automatiquement via des API de logiciels de gestion des stocks. Applied Medical sous-coupe les acteurs en place de 20 % sur les tubulures jetables et sollicite les chirurgiens pour les défendre au sein des groupements d'achat afin de contourner les achats centralisés. Lexion Medical et B. Braun se concentrent respectivement sur les systèmes optimisés pour la pédiatrie et les centres de chirurgie ambulatoire, exploitant les lacunes où les grands équipementiers manquent de références spécialisées. Intuitive Surgical a reconfiguré la dynamique du secteur en intégrant l'insufflation dans sa console da Vinci 5 en 2024, réduisant la demande de consoles autonomes tout en élargissant le marché des consommables propriétaires. Les entrants plus petits axés sur le logiciel vantent une maintenance prédictive basée sur l'IA qui réduit les temps d'arrêt, bien que les règles de cybersécurité de la FDA alourdissent leur charge réglementaire, poussant beaucoup vers des licences d'équipementiers ou des acquisitions.

La concurrence par les prix s'intensifie sur les marchés émergents où des consoles reconditionnées de marques chinoises entrent avec des remises de 30 à 40 %. Pour préserver leurs marges, les multinationales élargissent leurs offres de services qui regroupent des audits de sécurité annuels, des garanties de disponibilité et des correctifs de cybersécurité. Les mandats de durabilité orientent la R&D vers la capture de CO₂ ou les tubulures recyclables, une caractéristique que les hôpitaux pionniers souhaitent pour leurs rapports ESG mais qui augmente le coût des nomenclatures. Dans l'ensemble, le marché des dispositifs d'insufflation affiche un score de concentration de marché de 6, les cinq premiers acteurs commandant un peu plus de 55 % des parts tout en faisant face à des concurrents de niche agiles qui fragmentent le segment des jetables.

Leaders du secteur des dispositifs d'insufflation

Medtronic plc

STERIS plc

Stryker Corporation

Smith & Nephew plc

Karl Storz SE & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : KARL STORZ a reçu l'autorisation FDA 510(k) pour l'ENDOFLATOR+ avec évacuation de fumée à 50 L/min et compensation automatique de la pression

- Juillet 2025 : Innovia Medical a acquis Grace Medical et Hurricane Medical pour élargir ses offres de produits chirurgicaux spécialisés dans les solutions ORL et ophtalmiques. Ces acquisitions renforcent sa présence mondiale et sa capacité à soutenir les prestataires de soins de santé dans le monde entier.

Périmètre du rapport sur le marché mondial des dispositifs d'insufflation

Selon le périmètre de ce rapport, l'insufflation est l'acte de souffler un gaz, une poudre ou une vapeur dans une cavité corporelle. Les gaz sont souvent insufflés dans une cavité corporelle pour gonfler la cavité et offrir plus d'espace de travail lors de diverses interventions chirurgicales.

Le marché des dispositifs d'insufflation est segmenté par application (laparoscopique, endoscopique et autres), par utilisateurs finaux (hôpitaux, cliniques, centres de chirurgie ambulatoire) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Systèmes d'insufflation |

| Tubulures jetables et accessoires |

| Chirurgie laparoscopique |

| Chirurgie bariatrique |

| Chirurgie gynécologique |

| Chirurgie cardiaque et thoracique |

| Chirurgie urologique et rénale |

| Chirurgie pédiatrique |

| Autres applications |

| Hôpitaux (niveaux I/II/III) |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Systèmes d'insufflation | |

| Tubulures jetables et accessoires | ||

| Par application | Chirurgie laparoscopique | |

| Chirurgie bariatrique | ||

| Chirurgie gynécologique | ||

| Chirurgie cardiaque et thoracique | ||

| Chirurgie urologique et rénale | ||

| Chirurgie pédiatrique | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux (niveaux I/II/III) | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché mondial des dispositifs d'insufflation en 2031 ?

Le marché devrait atteindre 4,37 milliards USD d'ici 2031, avec un TCAC de 5,88 % à partir de 2026.

Quel segment connaît la croissance la plus rapide au sein du marché des dispositifs d'insufflation ?

Les tubulures jetables et accessoires devraient augmenter à un TCAC de 7,65 % jusqu'en 2031, à mesure que les hôpitaux renforcent leurs règles de contrôle des infections.

À quelle vitesse la région Asie-Pacifique se développe-t-elle ?

L'Asie-Pacifique devrait croître à un TCAC de 6,54 %, le taux le plus rapide parmi toutes les régions, porté par la construction hospitalière en Chine et en Inde.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour les fournisseurs ?

Les centres de chirurgie ambulatoire ouvrent à grande échelle en Amérique du Nord et privilégient des consoles compactes financées par crédit-bail, poussant les fournisseurs à regrouper équipements et consommables.

Quelles caractéristiques technologiques sont désormais déterminantes pour les nouveaux achats de consoles ?

Le contrôle à basse pression en boucle fermée, l'évacuation intégrée de la fumée et la connectivité conforme aux exigences de cybersécurité figurent en tête des listes de contrôle des achats hospitaliers.

Dernière mise à jour de la page le: