Taille et parts du marché des filtres de veine cave inférieure

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.87 Milliards de dollars |

| Taille du Marché (2031) | 1.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des filtres de veine cave inférieure par Mordor Intelligence

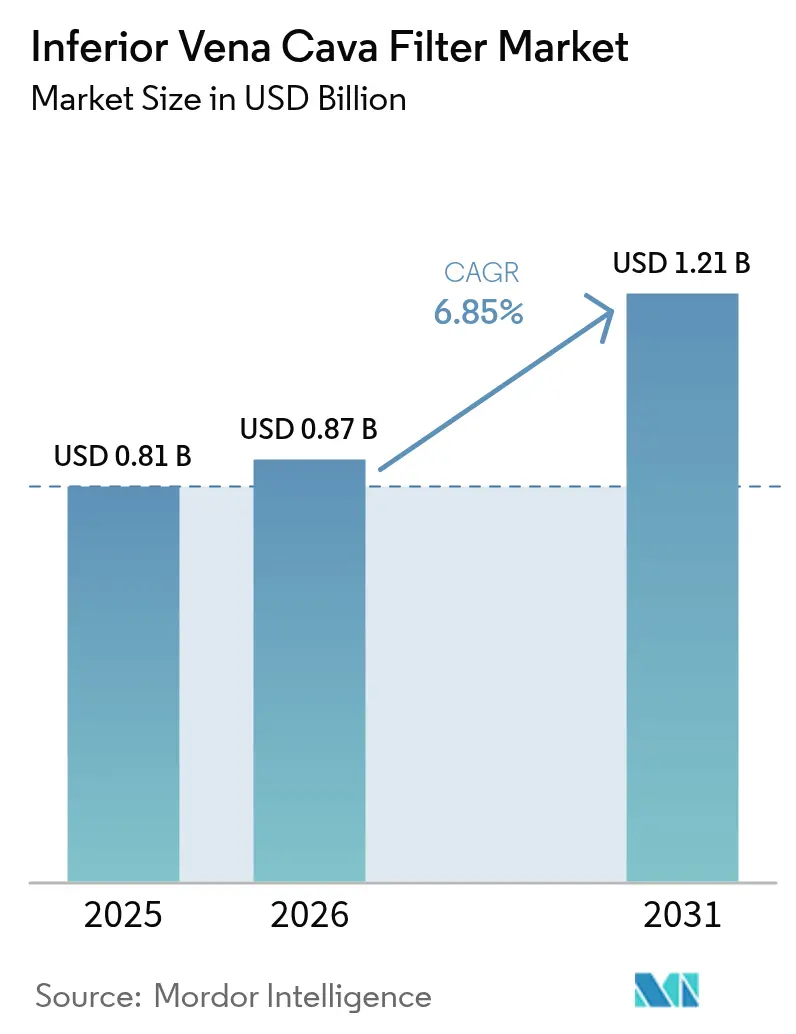

Le marché des filtres de veine cave inférieure était évalué à 0,81 milliard USD en 2025 et devrait croître de 0,87 milliard USD en 2026 pour atteindre 1,21 milliard USD d'ici 2031, à un CAGR de 6,85 % au cours de la période de prévision (2026-2031). Cette croissance reflète un équilibre complexe entre la prévalence croissante de la thrombo-embolie veineuse, le resserrement des recommandations des sociétés professionnelles qui découragent la prophylaxie systématique, et un contexte contentieux qui alourdit les profils de risque des fabricants. Malgré la diminution des volumes de pose signalée dans plusieurs bases de données de payeurs, une demande soutenue persiste car les cohortes en oncologie, en traumatologie et en chirurgie complexe nécessitent encore une protection mécanique lorsque l'anticoagulation est contre-indiquée. Les analyses économiques montrent désormais que les filtres permanents génèrent davantage d'années de vie ajustées par la qualité à des coûts à vie inférieurs, une conclusion qui commence à remodeler les comportements d'achat, même si les médecins continuent d'apprécier la réversibilité perçue des modèles récupérables. Par ailleurs, l'imagerie guidée par intelligence artificielle améliore la précision de la pose et la planification de la récupération, réduisant potentiellement la durée de la procédure et atténuant le risque de complications. Les avancées parallèles en thrombectomie pharmacomécanique constituent une alternative crédible, mais les coûts d'investissement élevés et les courbes d'apprentissage des opérateurs limitent le remplacement total des filtres à court terme.

Points clés du rapport

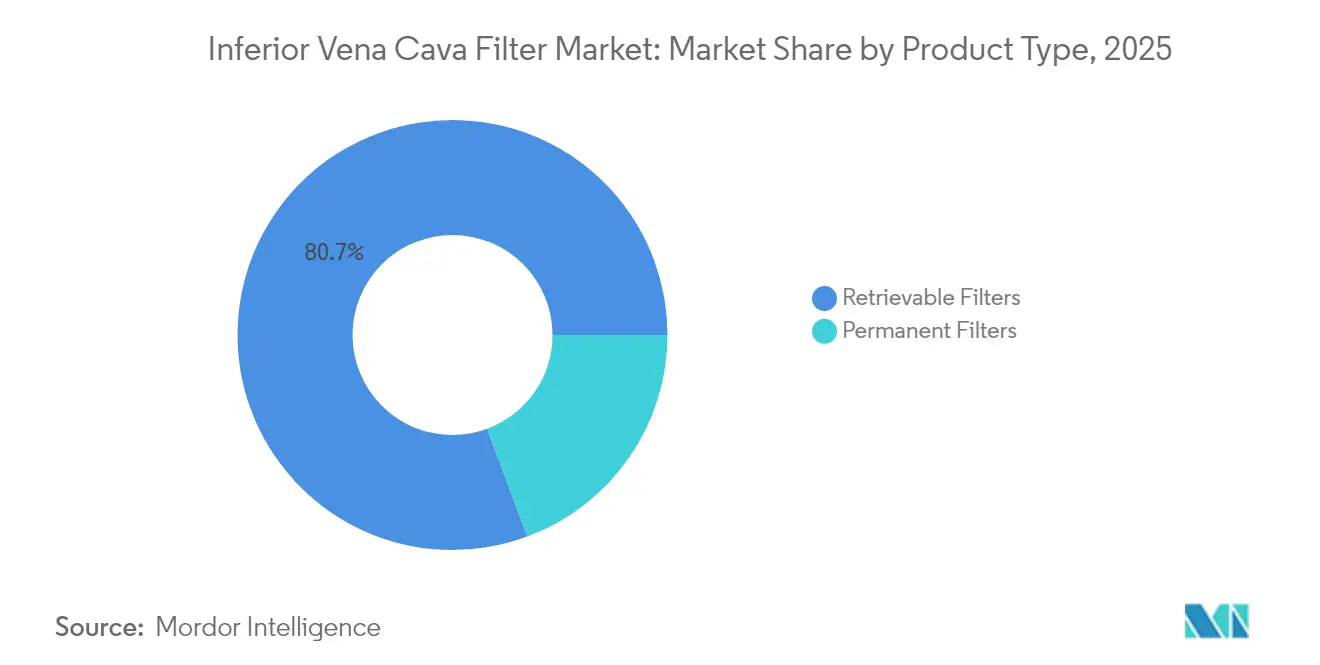

- Par type de produit, le segment des filtres récupérables a dominé avec une part de revenus de 80,65 % en 2025, tandis que les filtres permanents ont enregistré le CAGR le plus rapide de 7,55 % jusqu'en 2031.

- Par application, le traitement représentait 61,55 % de la part de marché des filtres de veine cave inférieure en 2025 ; la prévention progresse à un CAGR de 7,62 % jusqu'en 2031.

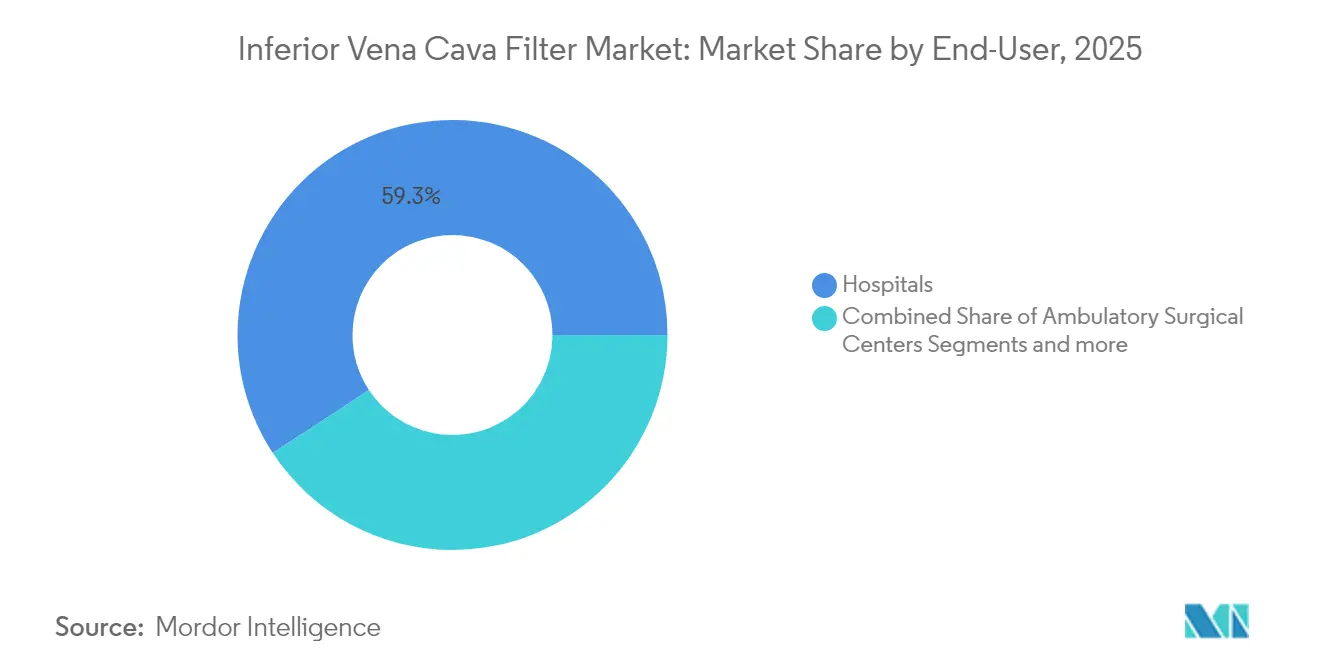

- Par utilisateur final, les hôpitaux détenaient 59,25 % de la part du marché des filtres de veine cave inférieure en 2025, tandis que les cliniques spécialisées devraient se développer à un CAGR de 7,8 %.

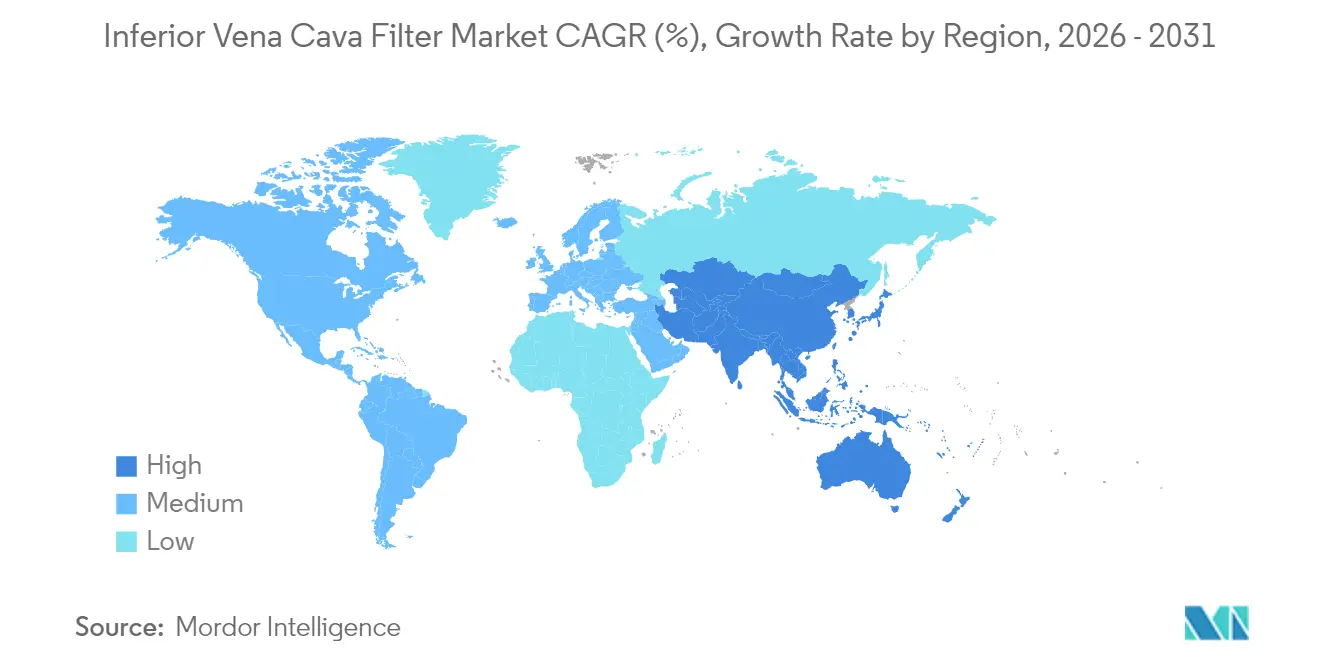

- Par géographie, l'Amérique du Nord représentait 41,78 % des revenus de 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 7,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des filtres de veine cave inférieure

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la TEV et de l'EP | +1.8% | Mondial avec un impact plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante des filtres récupérables | +1.2% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation prophylactique croissante en chirurgie | +0.9% | Amérique du Nord et Europe, adoption sélective en Asie-Pacifique | Moyen terme (2-4 ans) |

| Filtres en polymère biodégradable en cours de développement | +0.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Imagerie assistée par IA pour la précision | +0.7% | Adoption mondiale précoce | Long terme (≥ 4 ans) |

| Taux de récidive d'EP plus élevé chez les patients en oncologie | +0.6% | Marchés de santé développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la thrombo-embolie veineuse et de l'embolie pulmonaire

La thrombose associée au cancer entraîne des taux de récidive d'EP de 22,5 % même sous anticoagulation optimisée, créant un besoin continu de protection mécanique [1]Gerald A. Soff, "Thrombose associée au cancer : prise en charge d'un patient présentant une thrombose veineuse profonde isolée du mollet," Journal of Clinical Oncology, ascopubs.org. Le vieillissement des populations amplifie cette demande car la fragilité et les comorbidités limitent la durabilité du traitement médicamenteux. La détection précoce des maladies par tomodensitométrie multidétecteur et échographie duplex permet de détecter davantage de caillots cliniquement silencieux, orientant le marché des filtres de veine cave inférieure vers une utilisation systématique plutôt qu'exceptionnelle dans les cohortes à haut risque [2]Seble Birhane, "Résultats de la prise en charge de la thrombose veineuse profonde et facteurs associés chez des patients dans des hôpitaux tertiaires d'Addis-Abeba, Éthiopie : une étude de cohorte rétrospective multicentrique," Thrombosis Journal, thrombosisjournal.biomedcentral.com. L'intelligence artificielle élève encore davantage la sensibilité diagnostique, les modèles d'apprentissage profond identifiant de petites embolies segmentaires qui étaient auparavant négligées. Combinés, ces facteurs soutiennent une croissance procédurale à deux chiffres dans les centres d'oncologie malgré le déclin global de l'utilisation dans la population générale.

Adoption croissante des filtres récupérables par rapport aux modèles permanents

Les médecins choisissent fréquemment les filtres récupérables car ils peuvent, en théorie, être extraits une fois la fenêtre de coagulation fermée. Les bases de données nationales confirment ce biais comportemental même si seulement 15 % des dispositifs implantés sont finalement récupérés. Les registres de complications attribuent 86,8 % des événements indésirables aux produits récupérables, mais les hôpitaux les préfèrent pour leur flexibilité péri-opératoire immédiate. Les techniques de récupération agressives atteignent désormais un taux de succès de 94,7 %, mais la complexité procédurale plus élevée élève le risque de complications péri-opératoires à 5,3 %. Les algorithmes prédictifs intégrés dans les dossiers électroniques aident à identifier les patients peu susceptibles de revenir pour l'extraction, orientant les décideurs vers des solutions permanentes ou bioconvertibles. Le résultat net est une courbe de demande mixte qui maintient les deux classes de dispositifs commercialement pertinentes et préserve la vitalité du marché des filtres de veine cave inférieure [3]Lihao Qin, "Un modèle nomogramme pour prédire la non-récupération des filtres de veine cave inférieure récupérables à court terme," Frontiers in Cardiovascular Medicine, frontiersin.org.

Utilisation prophylactique croissante en chirurgie bariatrique et en chirurgie orthopédique majeure

La chirurgie bariatrique combine l'obésité morbide avec une mobilisation limitée, une combinaison qui multiplie le risque de TEV ; pourtant, l'habitus corporel extrême complique également la visualisation fluoroscopique, augmentant la difficulté de déploiement et les risques de malposition. Les données orthopédiques sont plus encourageantes. Une série prospective rachidienne a enregistré une capture de thrombus dans 17 % des dispositifs lors de la récupération avec zéro EP symptomatique, validant la prophylaxie ciblée. Les modèles de stratification des risques basés sur l'IA déterminent désormais quels patients chirurgicaux électifs bénéficient d'un avantage net, permettant des indications plus étroites mais plus défendables. Ces voies ciblées soutiennent une expansion régulière du marché des filtres de veine cave inférieure en prévention tout en atténuant l'exposition médico-légale liée à la prophylaxie systématique.

Imagerie assistée par IA améliorant la précision de la pose et de la récupération

Les algorithmes d'apprentissage automatique atteignent une précision de 82,3 % dans l'estimation de la pression auriculaire droite à partir de clips d'échographie portative, égalant les performances des cardiologues experts et améliorant la prise de décision intra-procédurale. Les plateformes de vision par ordinateur intégrées dans les salles de fluoroscopie détectent automatiquement les repères cavaux, réduisant l'exposition aux rayonnements et raccourcissant le temps de déploiement. En post-procédure, les modèles d'IA exploitent les dossiers électroniques pour signaler les candidats éligibles à la récupération avant que l'ingrowth fibreux ne rende l'extraction dangereuse. Les outils de triage homologués par la FDA tels qu'Aidoc améliorent considérablement la spécificité de détection de l'EP, réduisant ainsi les poses de filtres inappropriées déclenchées par des examens faussement positifs. Ces gains d'efficacité progressifs dans les flux de travail commencent à comprimer le coût par cas, renforçant l'attractivité à long terme du marché des filtres de veine cave inférieure.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complications liées aux dispositifs et contentieux | -2.1% | Mondial, impact le plus élevé en Amérique du Nord | Court terme (≤ 2 ans) |

| Recommandations professionnelles restrictives | -1.6% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Adoption de la thrombectomie pharmacomécanique | -1.4% | Amérique du Nord et Europe, diffusion mondiale | Moyen terme (2-4 ans) |

| Remboursement limité pour la récupération des filtres | -1.0% | Mondial, variable selon la région | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complications liées aux dispositifs et contentieux en responsabilité produit

Becton Dickinson a constitué 1,7 milliard USD de provisions pour les procès en cours liés aux filtres, la provision de responsabilité la plus élevée jamais enregistrée pour un dispositif médical spécifique. Plus de 11 000 affaires restent actives et font référence à des migrations, fractures et perforations d'organes, qui s'aggravent toutes avec le temps de résidence. L'analyse post-commercialisation imposée par la FDA a révélé des pénétrations dépassant 20 % lorsque la durée de résidence excédait 90 jours, ajoutant une urgence à l'amélioration des programmes de récupération. L'exposition juridique contraint les fabricants à rediriger les capitaux de la R&D vers les fonds de règlement, ralentissant la diversification du pipeline et tempérant les perspectives de croissance du marché des filtres de veine cave inférieure dans son ensemble.

Adoption rapide de la thrombectomie pharmacomécanique comme alternative

La thrombectomie assistée par dispositif élimine immédiatement la charge de caillots et supprime le besoin d'une barrière mécanique. Les séries en conditions réelles situent les coûts par épisode entre 10 682 et 19 669 USD selon le mix de consommables, ce qui peut être favorable par rapport au coût cumulé de la pose d'un filtre, de sa récupération et du traitement anticoagulant. La technologie ClotTriever affiche une mortalité hospitalière de 1,0 % contre 2,9 % pour les dispositifs comparateurs. L'essai multicentrique DEFIANCE, lancé en 2024, comparera les résultats de la thrombectomie à l'anticoagulation seule et pourrait entraîner des modifications des recommandations qui dépriment la demande du marché des filtres de veine cave inférieure dans la TVP aiguë. Cependant, les coûts d'équipement initiaux élevés limitent l'adoption en dehors des centres tertiaires, offrant un tampon temporel aux fournisseurs de filtres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les filtres permanents opèrent un retour discret

Les dispositifs permanents ont contribué à une base de revenus plus modeste mais ont affiché le CAGR le plus rapide de 7,55 % jusqu'en 2031, à mesure que les données économiques gagnent en crédibilité. Les filtres récupérables ont généré 80,65 % de parts de marché en 2025. La taille du marché des filtres de veine cave inférieure pour les modèles permanents devrait s'élargir sensiblement car ils génèrent 5,41 années de vie ajustées par la qualité pour une dépense à vie moyenne de 2 070 USD, contre 5,33 QALY et 4 650 USD pour les modèles récupérables. Néanmoins, les systèmes récupérables conservent une part dominante en 2025 en raison d'une préférence clinique profondément ancrée et d'une codification de remboursement favorable.

Les programmes d'éducation des médecins soulignent désormais les faibles taux d'extraction nationaux et la fréquence accrue des événements indésirables, encourageant les comités de risque à réévaluer les protocoles de sélection des dispositifs. Les outils de scoring prédictif intégrés dans les dossiers médicaux électroniques identifient les patients susceptibles de ne pas assurer leur suivi, orientant les cliniciens vers des implants permanents ou bioconvertibles. Les filtres à base de polymère en phase précoce qui se dissolvent après les fenêtres de protection thrombotique pourraient fusionner les avantages des deux archétypes et insuffler un nouvel élan au marché des filtres de veine cave inférieure.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : le segment prévention gagne en dynamisme

Les indications thérapeutiques représentaient encore 61,55 % des revenus de 2025, ancrées par les populations en oncologie et en traumatologie présentant des contre-indications à l'anticoagulation. La part de marché des filtres de veine cave inférieure liée à la prévention progresse cependant plus rapidement à un CAGR de 7,62 % car les procédures bariatriques à haut risque et les interventions orthopédiques complexes cherchent à minimiser l'EP péri-opératoire.

Les données cliniques rachidiennes montrant un taux de capture de thrombus de 17 % lors des chirurgies de fusion élective aident à justifier la prophylaxie sélective. Les registres de traumatologie révèlent également un bénéfice de survie lorsque les filtres sont posés dans les 72 heures suivant l'admission. Simultanément, les outils de stratification des risques basés sur l'IA réduisent les poses inutiles en stratifiant les candidats plus précisément, renforçant la justification économique et améliorant la perception publique du marché des filtres de veine cave inférieure.

Par utilisateur final : les cliniques spécialisées élargissent leur empreinte

Les hôpitaux contrôlaient 59,25 % des poses en 2025 car ils disposent de salles d'interventionnelle et prennent en charge des comorbidités complexes. Néanmoins, les centres vasculaires spécialisés et les établissements chirurgicaux ambulatoires croissent à un CAGR de 7,8 %, attirant les orientations grâce à des délais d'attente plus courts et des taux de récupération plus élevés. La taille du marché des filtres de veine cave inférieure attribuée aux sites ambulatoires reste modeste mais double dans certaines zones métropolitaines où les réseaux de payeurs récompensent les frais d'établissement plus bas.

Les programmes de récupération dédiés dans les cliniques spécialisées dépassent 30 % de conformité d'extraction en couplant des rappels automatisés avec un suivi à distance, un indicateur qui attire les assureurs en responsabilité civile professionnelle. L'investissement en capital dans la fluoroscopie haute définition et les logiciels de superposition IA différencie davantage ces centres et accélère leur gain de parts au sein du marché des filtres de veine cave inférieure dans son ensemble.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord représentait 41,78 % des revenus de 2025 grâce à une couverture de remboursement complète et une infrastructure d'imagerie avancée. Les données Medicare montrent néanmoins une forte baisse des poses de filtres, passant de 44 680 en 2013 à 19 501 en 2021, reflétant la révision des recommandations professionnelles et l'expansion des alternatives par thrombectomie. Les coûts des contentieux freinent les budgets d'innovation, mais l'imagerie assistée par IA et le suivi des performances lié aux registres entretiennent des poches de croissance dans les centres d'oncologie à haute acuité.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 7,9 %. La Chine stimule les volumes grâce à la réforme de l'assurance maladie et à des programmes de formation médicale à grande échelle en techniques endovasculaires. L'incidence de base de la TEV reste inférieure à celle des cohortes occidentales ; néanmoins, la croissance rapide des chirurgies complexes et des soins traumatologiques soutient une demande saine. Le Japon et la Corée du Sud progressent plus lentement en raison des politiques nationales de maîtrise des coûts qui privilégient la prophylaxie pharmacologique, mais ils adoptent tout de même des plateformes de récupération guidées par IA qui démontrent une sécurité supérieure.

L'Europe présente une dynamique équilibrée. L'Allemagne et le Royaume-Uni mènent l'utilisation grâce à des systèmes de traumatologie intégrés, tandis que la France privilégie les indications en oncologie. Les États du Golfe au Moyen-Orient investissent dans des expansions de salles de cathétérisme entièrement numériques qui favorisent les procédures de filtres pour les touristes médicaux. La part de l'Afrique est embryonnaire, limitée par les lacunes en infrastructure et en remboursement, mais les projets du secteur privé en Afrique du Sud posent les bases d'une participation future au marché des filtres de veine cave inférieure.

Paysage concurrentiel

Le marché des filtres de veine cave inférieure présente une concentration modérée. Les cinq premiers fournisseurs de 2024 détenaient une part de revenus combinée de 62 %, avec Becton Dickinson, Cook Medical et Boston Scientific en tête. Becton Dickinson a absorbé C.R. Bard et gère désormais la base d'installation la plus large du secteur, bien qu'une provision pour litiges de 1,7 milliard USD assombrisse ses perspectives de résultats à court terme. Cook Medical s'appuie sur des relations profondes avec les chirurgiens et propose des prototypes bioconvertibles positionnés comme des solutions de nouvelle génération. Boston Scientific a déclaré un chiffre d'affaires net de 16,747 milliards USD en 2024, une hausse de 17,6 % qui finance la génération continue de données cliniques.

Les priorités stratégiques s'orientent vers la sécurité des dispositifs, le suivi intégré de la récupération et le déploiement assisté par IA. Les fabricants proposent des plateformes de formation qui associent la fluoroscopie en temps réel à des logiciels de positionnement prédictif. Les entreprises plus petites poursuivent des stratégies régionales, fournissant des filtres à coût optimisé aux marchés émergents et s'associant à des distributeurs locaux.

Les acteurs de la thrombectomie mécanique tels qu'Inari Medical influencent les tactiques concurrentielles. Les fabricants de dispositifs se diversifient en associant les filtres à la surveillance hémodynamique ou à des kits hybrides d'extraction de caillots pour maintenir leurs parts face à ces modalités disruptives. Le prochain champ de bataille critique est l'Asie-Pacifique, où les marques nationales courtisent les hôpitaux publics avec des prix agressifs, forçant les multinationales à mettre en avant la différenciation clinique et le service après-vente au sein du marché des filtres de veine cave inférieure.

Leaders du secteur des filtres de veine cave inférieure

Becton, Dickinson and Company

Boston Scientific Corporation

Cardinal Health

Cook Medical

B. Braun Melsungen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Teleflex Incorporated a finalisé l'acquisition de l'unité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR (825 millions USD), élargissant son portefeuille d'accès périphérique.

- Décembre 2024 : Inari Medical a conclu un accord de distribution en Chine qui élargit la disponibilité de la thrombectomie mécanique et intensifie la concurrence avec les filtres traditionnels.

- Octobre 2024 : Inari Medical, le Forum veineux américain et la Alliance nationale contre les caillots sanguins ont lancé l'essai DEFIANCE pour comparer la thrombectomie mécanique à l'anticoagulation seule dans la prise en charge de la TVP.

Périmètre du rapport mondial sur le marché des filtres de veine cave inférieure

Selon le périmètre du rapport, les filtres de veine cave inférieure (FVCI) sont des dispositifs mécaniques implantés par des chirurgiens vasculaires ou des radiologues interventionnels dans la veine cave inférieure pour prévenir les embolies pulmonaires potentiellement mortelles. Les caillots sanguins piégés restent dans le filtre jusqu'à ce que l'organisme soit capable de les dissoudre. La procédure de pose de FVCI est généralement rapide et simple à réaliser. Le marché des filtres de veine cave inférieure est segmenté par application (traitement de la thromboembolie veineuse, prévention de l'embolie pulmonaire), type de produit (récupérable et permanent), utilisateur final (hôpitaux, centres chirurgicaux ambulatoires et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Filtres récupérables |

| Filtres permanents |

| Traitement de la thrombo-embolie veineuse |

| Prévention de l'embolie pulmonaire |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Filtres récupérables | |

| Filtres permanents | ||

| Par application | Traitement de la thrombo-embolie veineuse | |

| Prévention de l'embolie pulmonaire | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des filtres de veine cave inférieure ?

Le marché est évalué à 0,87 milliard USD en 2026 et devrait atteindre 1,21 milliard USD d'ici 2031.

À quelle vitesse le marché des filtres de veine cave inférieure croît-il ?

Le chiffre d'affaires du secteur devrait croître à un CAGR de 6,85 % jusqu'en 2031.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un CAGR de 7,9 % jusqu'en 2031, tandis que l'Amérique du Nord reste le plus grand marché régional avec 41,78 % des revenus de 2025.

Quelle est l'importance de l'utilisation prophylactique par rapport à l'utilisation thérapeutique ?

Les applications thérapeutiques représentaient 61,55 % des revenus de 2025, mais la prévention progresse plus rapidement à un CAGR de 7,62 % jusqu'en 2031.

Quelles pressions juridiques et concurrentielles influencent ce marché ?

Les contentieux en cours en responsabilité produit, notamment une provision de 1,7 milliard USD par Becton Dickinson, et l'adoption accélérée de la thrombectomie pharmacomécanique sont des facteurs clés qui tempèrent la croissance.

Dernière mise à jour de la page le: