Taille et part du marché des capteurs d'occupation sans fil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.27 Milliards de dollars |

| Taille du Marché (2031) | 2.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

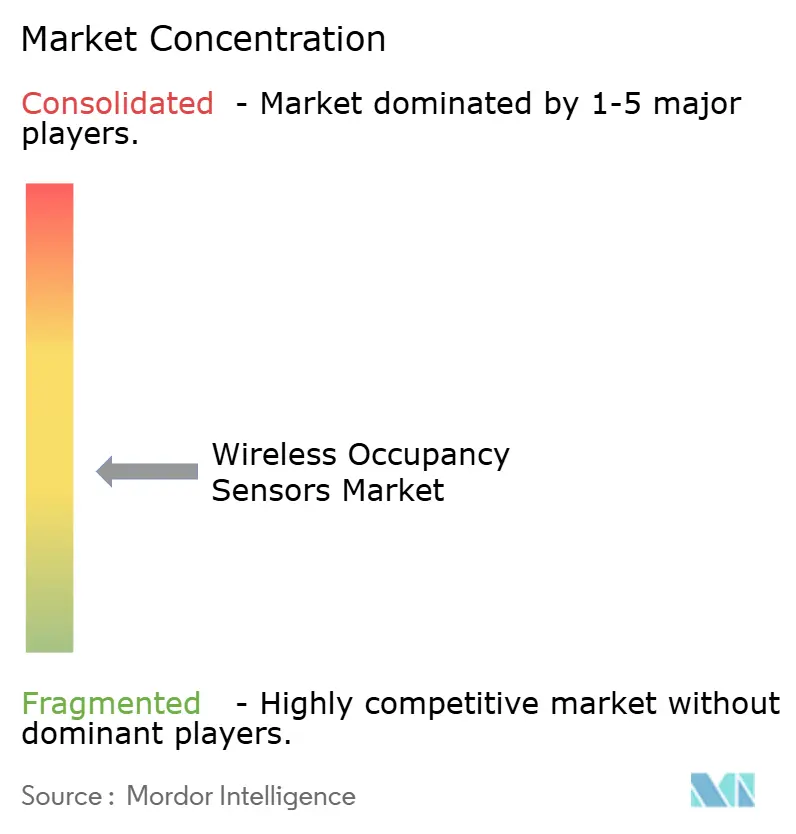

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs d'occupation sans fil par Mordor Intelligence

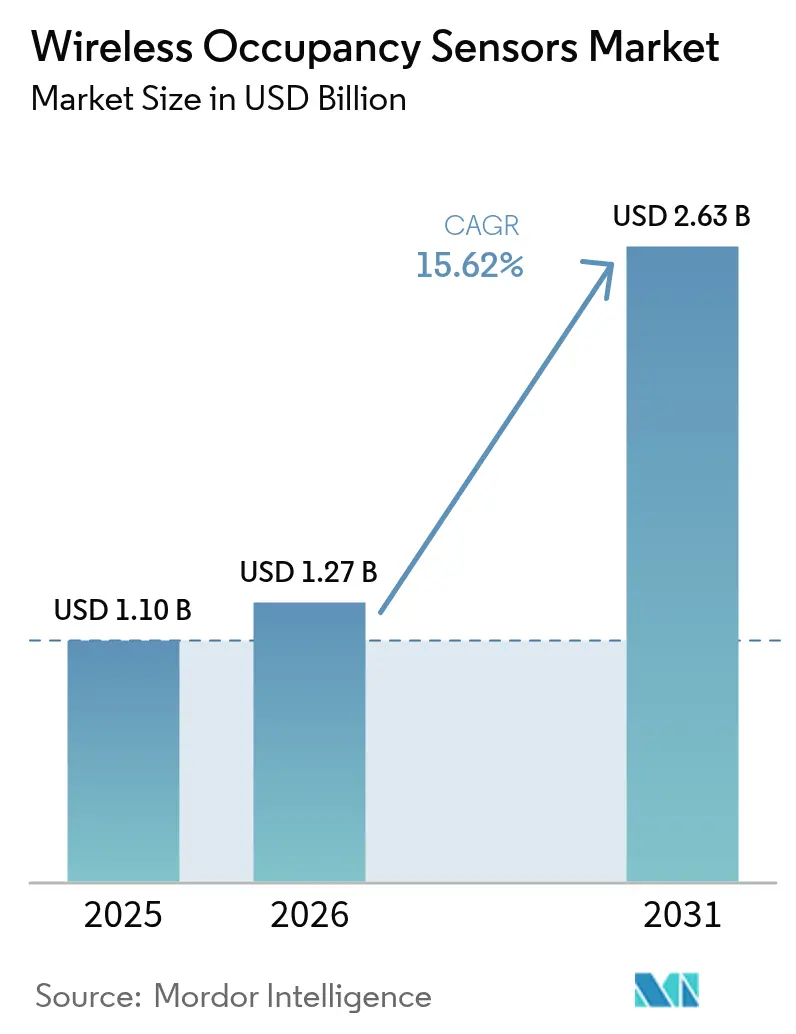

La taille du marché des capteurs d'occupation sans fil devrait croître de 1,1 milliard USD en 2025 à 1,27 milliard USD en 2026 et devrait atteindre 2,63 milliards USD d'ici 2031 à un CAGR de 15,62 % sur la période 2026-2031. L'essor des investissements dans les plateformes de bâtiments intelligents, le renforcement des réglementations en matière d'efficacité énergétique et les avancées rapides dans les conceptions de récupération d'énergie sans batterie constituent les principaux moteurs de cette dynamique. Les fournisseurs intègrent des algorithmes de fusion de capteurs basés sur l'IA qui réduisent les fausses détections et améliorent la précision de détection, tandis que les propriétaires de bâtiments apprécient la réduction de la maintenance qu'offrent les récupérateurs cinétiques, solaires et thermiques. La concurrence s'intensifie à mesure que les grands acteurs de l'éclairage acquièrent des fabricants de capteurs spécialisés pour obtenir des avantages en matière d'interopérabilité des données, et les profils de croissance régionaux reflètent la rigueur réglementaire — l'Amérique du Nord bénéficie des exigences ASHRAE 90.1-2019 et du Titre 24 de la Californie, tandis que l'Asie-Pacifique tire parti du mandat de bâtiments intelligents de la Chine et des programmes IoT économes en énergie du Japon. Ces facteurs convergents créent un solide pipeline de projets de rénovation et de construction neuve qui maintiendra le marché des capteurs d'occupation sans fil sur une trajectoire de croissance à deux chiffres tout au long de la décennie.

Principaux enseignements du rapport

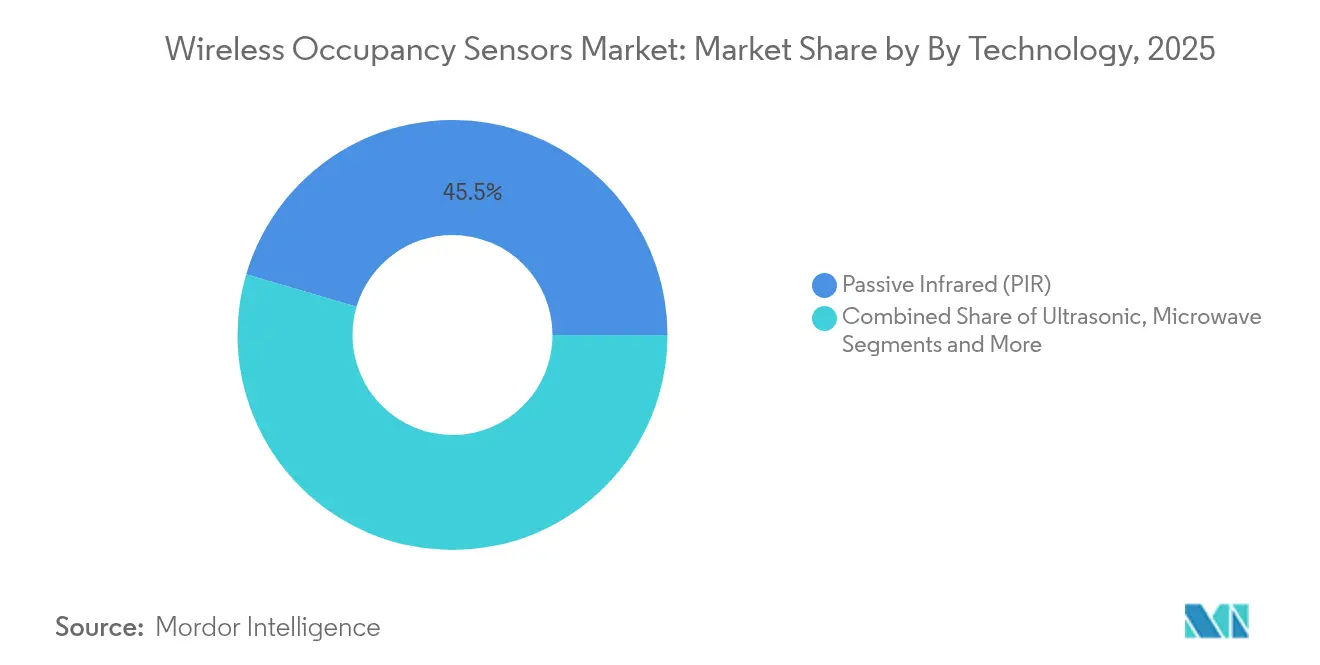

- Par technologie, l'infrarouge passif a capturé 45,45 % de la part du marché des capteurs d'occupation sans fil en 2025, tandis que les solutions à double technologie devraient se développer à un CAGR de 20,08 % jusqu'en 2031.

- Par application, le contrôle de l'éclairage a dominé avec une part de revenus de 58,42 % en 2025 ; le CVC et la ventilation devraient croître à un CAGR de 18,74 %.

- Par type de bâtiment, les bâtiments commerciaux représentaient 53,28 % de la taille du marché des capteurs d'occupation sans fil en 2025 ; les établissements de santé devraient progresser à un CAGR de 17,86 %.

- Par géographie, l'Amérique du Nord représentait 34,78 % de la part du marché des capteurs d'occupation sans fil en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 17,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs d'occupation sans fil

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Mandats stricts en matière d'efficacité énergétique | +3.2% | Mondial, gains précoces en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Adoption rapide des bâtiments intelligents et de l'IoT | +4.1% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Capteurs à récupération d'énergie sans batterie | +2.8% | Mondial, concentré dans les secteurs commerciaux | Long terme (≥ 4 ans) |

| Demande de travail hybride pour l'analyse des espaces | +2.3% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Contrats CVC basés sur l'occupation liés aux critères ESG | +1.9% | Mondial, porté par les initiatives de durabilité des entreprises | Moyen terme (2-4 ans) |

| Fusion mmWave basée sur l'IA pour une latence nulle | +1.7% | Amérique du Nord et Asie-Pacifique, émergent dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats stricts en matière d'efficacité énergétique

Les codes énergétiques tels que la directive européenne sur la performance énergétique des bâtiments et le Titre 24 de la Californie exigent des contrôles automatiques de l'éclairage et du CVC, ancrant la demande à long terme pour les solutions du marché des capteurs d'occupation sans fil. La loi locale 88 de New York City ajoute des pénalités financières en cas de non-conformité, consolidant une traction réglementaire qui transcende les simples calculs de retour sur investissement. Les fabricants observent des cycles de mise à niveau prévisibles tous les cinq ans dans l'UE et tous les trois ans dans plusieurs États américains, ce qui encourage des dépenses de R&D soutenues. Les mandats catalysent également les rénovations dans les petits et moyens bâtiments qui considéraient auparavant l'automatisation comme facultative. Collectivement, ces mesures ajoutent 3,2 points de pourcentage au CAGR prévu en accélérant les pipelines de projets.[1]Commission européenne, « Directive sur la performance énergétique des bâtiments », ec.europa.eu

Adoption rapide des bâtiments intelligents et de l'IoT

Les plateformes de bâtiments intelligents telles que Cisco Spaces et Schneider Electric EcoStruxure intègrent des données d'occupation en temps réel pour automatiser le CVC, l'éclairage et la maintenance, transformant les capteurs de simples dispositifs à fonction unique en nœuds de données alimentant l'analytique d'entreprise. Les protocoles Thread et Matter suppriment désormais les problèmes d'interopérabilité, permettant aux appareils Bluetooth, Zigbee et Wi-Fi de coexister sans passerelles propriétaires. Des fournisseurs comme Aqara commercialisent des capteurs à double PIR et mmWave qui s'intègrent nativement aux écosystèmes Apple Home, Alexa et Google, élargissant la portée auprès des consommateurs. Ces effets de réseau accélèrent les courbes d'adoption, notamment dans les nouvelles constructions commerciales d'Asie-Pacifique. En conséquence, la pénétration des bâtiments intelligents apportera la plus forte contribution des moteurs, soit 4,1 points de pourcentage au CAGR du marché des capteurs d'occupation sans fil.

Capteurs à récupération d'énergie sans batterie

Les récupérateurs cinétiques et solaires mettent fin au goulot d'étranglement de la maintenance lié au remplacement des batteries dans les capteurs montés au plafond. Le convertisseur ECO 200 d'EnOcean alimente indéfiniment des modules 2,4 GHz, réduisant considérablement les coûts du cycle de vie dans les entrepôts où la location d'équipements de levage peut dépasser le coût du matériel des capteurs. Les variantes solaires prospèrent dans les atriums naturellement éclairés, tandis que les récupérateurs thermiques captent les différentiels de température du CVC pour alimenter les capteurs dans les espaces sombres. Ces conceptions s'alignent sur les objectifs ESG en éliminant les déchets de batteries et en réduisant les déplacements des équipes de maintenance. La vague sans batterie permet des déploiements denses auparavant jugés non économiques, ajoutant 2,8 points de pourcentage à la croissance.

Demande de travail hybride pour l'analyse des espaces

Le travail hybride a fait de l'optimisation des mètres carrés une priorité pour les dirigeants. Les plateformes basées sur l'IA telles que VergeSense révèlent les zones sous-utilisées, permettant à des entreprises comme Fresenius Medical Care d'éviter 60 millions USD de baux sur une décennie. Des appareils avancés comme le VS121 de Milesight comptent les personnes avec une précision de 95 % tout en préservant l'anonymat pour répondre aux exigences du RGPD. Le comptage continu des personnes complète désormais les signaux d'occupation binaires, soutenant l'attribution dynamique des bureaux et les plannings de nettoyage. Les entreprises traitent ces informations comme stratégiques, payant des primes qui contribuent à hauteur de 2,3 points de pourcentage au CAGR du marché des capteurs d'occupation sans fil.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Fausses détections et problèmes de calibration | -2.1% | Mondial, déploiements IoT denses | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -1.8% | UE et Amérique du Nord, extension mondiale | Moyen terme (2-4 ans) |

| Congestion des radiofréquences dans les déploiements IoT denses | -1.3% | Centres urbains mondiaux | Court terme (≤ 2 ans) |

| Coûts de conformité liés à l'élimination des batteries | -0.9% | UE et marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fausses détections et problèmes de calibration

Les capteurs PIR conventionnels interprètent mal les courants d'air du CVC et les variations de température, provoquant l'allumage des lumières en l'absence d'occupants et compromettant les économies d'énergie annoncées. Les appareils ultrasoniques à temps de vol améliorent la détection dans de tels environnements, mais les installateurs doivent affiner la sensibilité, ce qui augmente les coûts de main-d'œuvre. La fusion à double technologie réduit les faux positifs mais double le nombre de composants et la consommation de la batterie. Le radar mmWave haut de gamme reste coûteux et nécessite une configuration qualifiée peu familière à de nombreux électriciens. Jusqu'à ce que les normes d'auto-calibration assistée par IA arrivent à maturité, ces frictions techniques soustraient 2,1 points de pourcentage au CAGR du marché des capteurs d'occupation sans fil.[2]MulticoreWare Inc., « Défis des capteurs PIR dans les environnements CVC », multicorewareinc.com

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Le RGPD stipule un consentement explicite pour la surveillance de l'occupation pouvant identifier des individus, limitant la granularité des données dans les bureaux européens. Les opérateurs de santé craignent que les analyses basées sur le cloud puissent exposer des schémas de déplacement sensibles des patients. Les réseaux sans fil créent des vecteurs d'attaque ; une violation de l'automatisation des bâtiments peut dégénérer en risques pour la sécurité des personnes. Les fournisseurs ajoutent un traitement en périphérie pour conserver les données brutes sur site, mais cela augmente les coûts de la nomenclature des matériaux. Les assureurs en cybersécurité exigent de plus en plus un audit du micrologiciel des capteurs, allongeant les cycles d'approvisionnement et réduisant le CAGR de 1,8 point de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la précision entraîne un changement vers la fusion de capteurs

L'infrarouge passif a maintenu une part de 45,45 % en 2025 grâce à son faible coût et à sa maturité, le positionnant comme l'ancre volumique du marché des capteurs d'occupation sans fil. Les appareils à double technologie combinant des signaux PIR et ultrasoniques devraient afficher un CAGR de 20,08 % à mesure que les utilisateurs exigent une plus grande précision dans les bureaux ouverts climatisés. Les capteurs ultrasoniques autonomes occupent la deuxième place là où les températures stables favorisent la détection de mouvement par le son. Le radar mmWave attire les acheteurs du secteur de la santé, des aéroports et des bureaux haut de gamme qui ont besoin d'une confirmation de présence en moins d'une seconde pour les décisions critiques d'éclairage et de CVC. Les variantes par vision par ordinateur et acoustiques restent de niche mais gagnent en attention pour la précision du comptage des personnes dans l'analytique de la vente au détail.

Les feuilles de route des fournisseurs intègrent de plus en plus des moteurs de fusion IA qui apprennent les schémas environnementaux pour réduire les faux positifs, améliorant la confiance dans le marché des capteurs d'occupation sans fil. Le FP300 d'Aqara combine un double PIR, mmWave, la température, l'humidité et la détection de l'éclairement pour alimenter des données de commande dans les réseaux Matter. Ces plateformes utilisent des mises à jour par voie hertzienne, protégeant l'investissement à mesure que les algorithmes évoluent. Bien que les coûts de nomenclature augmentent, les économies sur le cycle de vie résultant de la réduction des rappels justifient la prime, ouvrant la voie à des déploiements d'entreprise plus importants.

Par application : l'intégration du CVC alimente les économies de la prochaine vague

Le contrôle de l'éclairage a conservé une domination des revenus de 58,42 % en 2025, bénéficiant de décennies de déploiement imposé par les codes dans les aménagements commerciaux. Pourtant, le CVC et la ventilation devraient se développer à un CAGR de 18,74 %, car les données d'occupation s'avèrent essentielles pour dimensionner correctement le débit d'air aux normes de qualité de l'air intérieur post-pandémie. La sécurité et la surveillance utilisent des capteurs pour l'armement des alarmes et l'éclairage des voies d'évacuation, offrant des synergies budgétaires croisées. La valeur la plus élevée revient à l'analytique d'utilisation des espaces, où les fonctions de comptage avancées permettent l'optimisation des loyers dans l'immobilier haut de gamme.

Honeywell Forge Sustainability+ illustre comment un CVC réglé sur l'occupation peut réduire l'énergie des ventilateurs de 40 % tout en maintenant le confort, débloquant de nouveaux leviers de retour sur investissement pour la taille du marché des capteurs d'occupation sans fil liée aux contrats énergétiques. Les fournisseurs proposent des tableaux de bord cloud qui monétisent les abonnements aux données au-delà des marges matérielles. Les superpositions de suivi des actifs utilisent la même infrastructure, offrant aux gestionnaires d'installations une plateforme multi-services qui élargit le marché adressable total sans investissement supplémentaire.

Par type de bâtiment : la santé exige des performances premium

Les bâtiments commerciaux ont généré 53,28 % des revenus de 2025, reflétant la large conformité aux codes énergétiques dans les bureaux, le commerce de détail et l'hôtellerie. Les établissements de santé, cependant, promettent la progression la plus rapide à un CAGR de 17,86 %, portée par les protocoles de contrôle des infections et la pression réglementaire pour la surveillance des renouvellements d'air. L'adoption des maisons intelligentes résidentielles reste stable à mesure que les consommateurs installent des veilleuses et des contrôles climatiques basés sur l'occupation. Les usines industrielles adoptent des capteurs pour les verrouillages de sécurité et les économies d'énergie sur les planchers de production.

Les hôpitaux exigent des données de présence précises sans porter atteinte à la vie privée des patients, ce qui conduit à des prix de vente moyens plus élevés et à des frais logiciels récurrents qui élargissent la taille du marché des capteurs d'occupation sans fil pour les solutions premium. Le programme Hôpital connecté de Honeywell intègre l'intelligence de localisation pour rationaliser les flux de travail du personnel. Les bâtiments publics et institutionnels emboîtent le pas à mesure que les gouvernements rénovent les écoles et les bureaux municipaux pour atteindre les objectifs carbone, créant un pipeline d'appels d'offres qui favorise les fournisseurs disposant de références éprouvées en matière de cybersécurité.

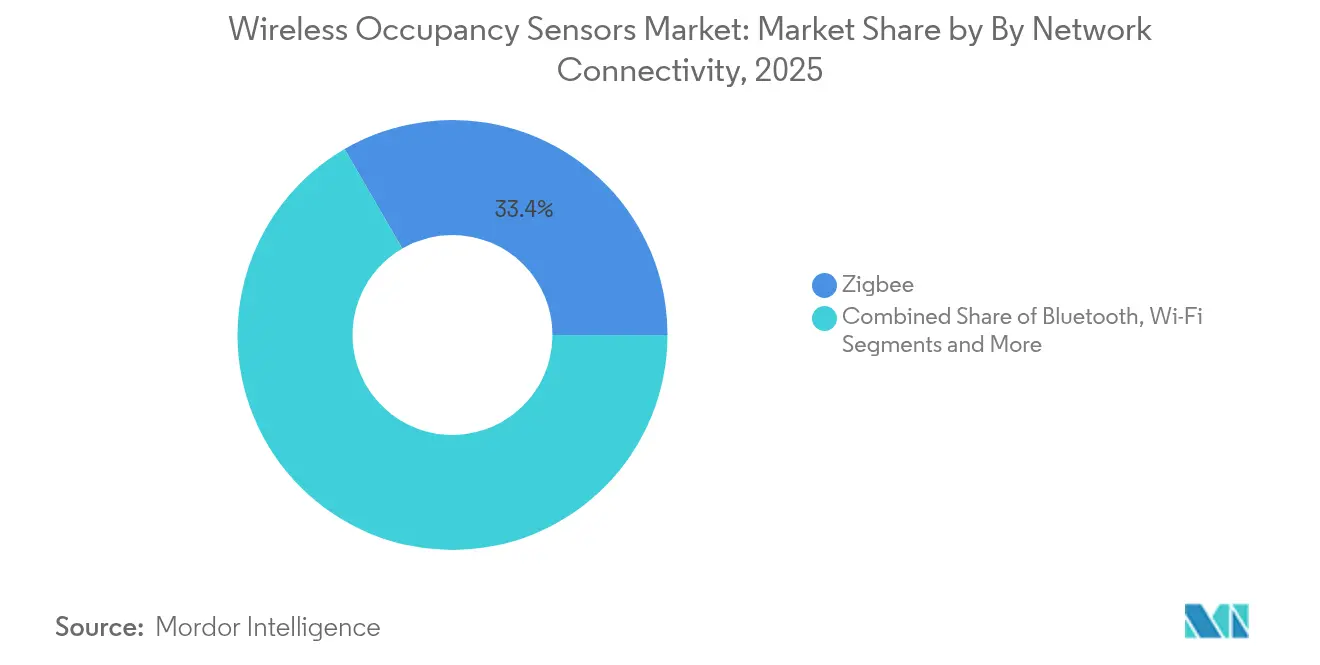

Par connectivité réseau : Thread et Matter unifient les protocoles fragmentés

Zigbee a terminé 2025 avec une part de 33,37 %, sa topologie maillée convenant aux grands sites commerciaux. Bluetooth/BLE est en bonne voie pour un CAGR de 20,85 % jusqu'en 2031, car la mise en service par smartphone et les fonctions de balise simplifient le déploiement. Le Wi-Fi sert les analyses à haute bande passante qui diffusent des flux de comptage de personnes quasi en temps réel vers des tableaux de bord cloud. Le protocole auto-alimenté d'EnOcean occupe des niches spécialisées où l'accès au plafond est difficile et où la valeur sans batterie l'emporte sur les limites de bande passante.

La norme Matter-over-Thread promet une intégration indépendante du fournisseur, réduisant la main-d'œuvre de mise en service et réduisant les risques des décisions d'achat sur le marché des capteurs d'occupation sans fil. Le capteur de présence humaine mmWave de Lafaer est livré avec Thread Secure Mesh natif, se connectant directement aux écosystèmes Apple Home et Google Home sans concentrateurs propriétaires. LoRaWAN étend la portée sur les campus de fabrication, tandis que les feuilles de route 5G laissent entrevoir des cas d'utilisation à latence ultra-faible comme les alertes de densité d'espace de travail en direct. La connectivité interopérable sous-tend l'adoption future en libérant les acheteurs du verrouillage de protocole.

Par secteur d'utilisation final : les bâtiments intelligents ancrent la convergence

Les bâtiments intelligents constituent le plus grand bloc d'utilisateurs finaux, englobant les tours de bureaux, les centres commerciaux et les complexes à usage mixte qui intègrent des tableaux de bord d'éclairage, de CVC et de gestion des espaces. La santé enregistre la croissance la plus rapide à mesure que les établissements se modernisent pour la résilience pandémique et la conformité réglementaire aux normes de qualité de l'air intérieur. Les sites de fabrication déploient des capteurs pour l'isolation des zones lors de la maintenance des machines et pour vérifier la présence des travailleurs dans les zones dangereuses. L'aérospatiale et la défense exigent des appareils renforcés et inviolables conformes à des cadres de sécurité stricts.

Les acheteurs d'électronique grand public et de maisons intelligentes privilégient une configuration plug-and-play via des applications mobiles, encourageant les modèles BLE à faible coût. Les détaillants exploitent les flux de comptage de personnes pour le merchandising dynamique et la gestion des effectifs aux caisses. Les hubs de transport superposent des capteurs sur les circuits d'éclairage existants pour surveiller l'affluence et guider la ventilation. La convergence des exigences entre les secteurs favorise des économies d'échelle qui renforcent la position concurrentielle des fournisseurs de plateformes sur le marché des capteurs d'occupation sans fil.

Analyse géographique

L'Amérique du Nord a dominé avec une part de revenus de 34,78 % en 2025, portée par les codes ASHRAE 90.1-2019 et Titre 24 qui imposent des capteurs dans pratiquement tous les projets commerciaux. Les États-Unis sont à la pointe de la R&D en radar mmWave, avec des entreprises telles que Novelda fournissant des détecteurs à bande ultra-large capables de suivre les micro-mouvements pour les applications en chambre de patient. Le programme de rénovation axé sur la certification LEED du Canada et l'expansion des usines au Mexique soutiennent le volume régional malgré les incertitudes occasionnelles de la politique commerciale. Le marché des capteurs d'occupation sans fil continue de bénéficier des incitations fiscales fédérales pour les mises à niveau d'équipements économes en énergie.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un CAGR prévu de 17,32 % à mesure que le plan de ville intelligente de la Chine et les objectifs de bâtiments à énergie zéro du Japon stimulent la pénétration des capteurs. La mission des 100 villes intelligentes de l'Inde et le déploiement généralisé de la 5G créent un terrain fertile pour les installations basées sur le BLE dans les tours commerciales. La Corée du Sud tire parti de sa capacité de fabrication électronique pour raccourcir les délais de livraison et réduire les prix des systèmes, stimulant l'adoption dans les secteurs locaux de l'éducation et de la santé. L'abondante offre locale de composants protège la région des pénuries mondiales de puces, renforçant la trajectoire de croissance du marché des capteurs d'occupation sans fil.

L'Europe bénéficie de la directive sur la performance énergétique des bâtiments, qui impose des audits de performance périodiques stimulant des cycles de rénovation continus. L'Allemagne excelle dans les synergies d'automatisation industrielle, tandis que le Royaume-Uni canalise les fonds de réduction carbone vers des subventions de rénovation du secteur public. La France explore les échanges de données entre réseaux intelligents et bâtiments qui rémunèrent les bâtiments pour la réponse à la demande, transformant les capteurs en actifs générateurs de revenus plutôt qu'en coûts de conformité. Le RGPD oriente les acheteurs vers des solutions traitées en périphérie, favorisant les fournisseurs disposant d'analyses embarquées. Ensemble, ces facteurs ancrent les capteurs sans fil comme élément fondamental de la feuille de route de décarbonation de l'Europe.

Paysage concurrentiel

Le marché des capteurs d'occupation sans fil présente une fragmentation modérée, avec des géants de l'éclairage, des industriels diversifiés et des start-ups spécialisées se disputant des parts. L'acquisition de QSC par Acuity Brands pour 1,215 milliard USD a élargi son portefeuille aux plateformes audio, vidéo et de contrôle, permettant une capture globale des données d'espace qui se différencie des concurrents à fonction unique. Le contrôleur SpaceLogic de Schneider Electric fusionne l'IA avec des entrées multi-capteurs pour atteindre jusqu'à 35 % d'économies d'énergie CVC, illustrant l'accent concurrentiel mis sur la valeur intégrée plutôt que sur le matériel autonome.

Des perturbateurs émergents tels qu'EnOcean commercialisent des modules de récupération cinétique et solaire qui éliminent la maintenance des batteries, ouvrant des secteurs soucieux des coûts comme les hubs logistiques qui rechignent à la location de matériel de levage pour l'accès au plafond. VergeSense et Milesight ajoutent des modèles d'analytique par abonnement superposés au matériel, faisant évoluer les revenus vers des flux logiciels récurrents. Les courses aux brevets se concentrent sur le traitement du signal radar et l'inférence en périphérie à ultra-faible consommation, plusieurs acteurs augmentant leurs budgets de R&D pour défendre leurs avantages en propriété intellectuelle.

Les alliances stratégiques façonnent également la concurrence. La collaboration d'ABB avec Samsung intègre les données d'occupation dans SmartThings pour une orchestration unifiée des appareils, tandis que Siemens, Enlighted et Zumtobel co-développent des luminaires intégrant des capteurs qui accélèrent les délais de projet. La consolidation du marché est attendue à mesure que les acteurs établis recherchent des actifs riches en données, mais les innovateurs de niche maintiennent leurs positions en détenant une propriété intellectuelle spécialisée ou une expertise verticale. Cette dynamique garantit des pipelines d'innovation sains et un choix pour les utilisateurs au sein du marché des capteurs d'occupation sans fil.

Leaders du secteur des capteurs d'occupation sans fil

Legrand SA

Schneider Electric SE

Acuity Brands Inc.

Signify N.V.

Johnson Controls International plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Acuity Brands a finalisé son acquisition de QSC, LLC pour 1,215 milliard USD, intégrant des plateformes audio, vidéo et de contrôle gérables dans le cloud avec des capacités de détection d'occupation. L'acquisition porte les revenus du groupe Intelligent Spaces d'Acuity à 535 millions USD annuellement et positionne l'entreprise pour tirer parti de l'interopérabilité des données dans les applications de bâtiments intelligents.

- Février 2025 : Eaton Corporation a annoncé un investissement de 340 millions USD pour établir des opérations de transformateurs à Jonesville, en Caroline du Sud, créant 700 emplois et renforçant les capacités de modernisation du réseau. L'installation fabriquera des transformateurs triphasés soutenant la demande croissante d'énergie électrique des déploiements de bâtiments intelligents.

- Février 2025 : ABB et Samsung Electronics ont annoncé l'intégration du système de gestion de l'énergie InSite d'ABB dans les plateformes SmartThings de Samsung, améliorant la gestion de l'énergie pour les bâtiments résidentiels et commerciaux grâce à la détection d'occupation unifiée et au contrôle des appareils intelligents.

- Octobre 2024 : Schneider Electric a finalisé son investissement dans Planon Beheer B.V. pour transformer numériquement les bâtiments en lieux de travail durables, en se concentrant sur l'optimisation des espaces basée sur l'occupation et les solutions de gestion de l'énergie.

Périmètre du rapport mondial sur le marché des capteurs d'occupation sans fil

Les capteurs d'occupation sans fil peuvent être définis comme un système qui éteint et allume automatiquement la lumière en fonction de la vacance. Il contrôle également les systèmes de température et de ventilation. Il contribue à rendre la vie pratique et plus facile tout en économisant de l'énergie. Les différents capteurs utilisés sont l'infrarouge, l'ultrasonique, les micro-ondes, l'humidité et la température, ainsi que d'autres capteurs.

| Infrarouge passif (PIR) |

| Ultrasonique |

| Double technologie (PIR + ultrasonique) |

| Radar micro-ondes / mmWave |

| Autres technologies |

| Contrôle de l'éclairage |

| CVC et ventilation |

| Sécurité et surveillance |

| Analytique d'utilisation des espaces |

| Autres applications |

| Résidentiel |

| Commercial |

| Industriel |

| Public et institutionnel |

| Zigbee |

| Bluetooth / BLE |

| Wi-Fi |

| EnOcean (récupération d'énergie) |

| LoRa et autres LPWAN |

| Bâtiments intelligents |

| Établissements de santé |

| Fabrication |

| Aérospatiale et défense |

| Électronique grand public et maison intelligente |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Infrarouge passif (PIR) | |

| Ultrasonique | ||

| Double technologie (PIR + ultrasonique) | ||

| Radar micro-ondes / mmWave | ||

| Autres technologies | ||

| Par application | Contrôle de l'éclairage | |

| CVC et ventilation | ||

| Sécurité et surveillance | ||

| Analytique d'utilisation des espaces | ||

| Autres applications | ||

| Par type de bâtiment | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Public et institutionnel | ||

| Par connectivité réseau | Zigbee | |

| Bluetooth / BLE | ||

| Wi-Fi | ||

| EnOcean (récupération d'énergie) | ||

| LoRa et autres LPWAN | ||

| Par secteur d'utilisation final | Bâtiments intelligents | |

| Établissements de santé | ||

| Fabrication | ||

| Aérospatiale et défense | ||

| Électronique grand public et maison intelligente | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des capteurs d'occupation sans fil d'ici 2031 ?

Le marché devrait atteindre 2,63 milliards USD d'ici 2031, reflétant un CAGR de 15,62 %.

Quelle région présente le potentiel de croissance le plus rapide pour les capteurs d'occupation sans fil ?

L'Asie-Pacifique devrait croître à un CAGR de 17,32 %, portée par les déploiements de villes intelligentes en Chine et les initiatives de bâtiments à énergie zéro au Japon.

Pourquoi les capteurs à double technologie gagnent-ils en popularité ?

Ils combinent la détection PIR et ultrasonique pour réduire les fausses détections, conduisant à un CAGR de 20,08 %, le plus élevé parmi les segments technologiques.

Comment les capteurs sans batterie impactent-ils le coût total de possession ?

Les conceptions à récupération d'énergie cinétique et solaire suppriment la main-d'œuvre de remplacement des batteries et les frais d'élimination, réduisant considérablement les coûts du cycle de vie.

Quel segment d'application se développe le plus rapidement dans ce secteur ?

L'intégration du CVC et de la ventilation progresse à un CAGR de 18,74 % à mesure que les bâtiments lient le débit d'air aux données d'occupation en temps réel pour atteindre les objectifs ESG.

Quel frein clé pourrait ralentir l'adoption ?

Les préoccupations relatives à la confidentialité des données et à la cybersécurité, notamment sous les règles du RGPD, peuvent allonger les cycles d'approvisionnement et freiner la vitesse de déploiement.

Dernière mise à jour de la page le: