Taille et part du marché des enceintes sans fil en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

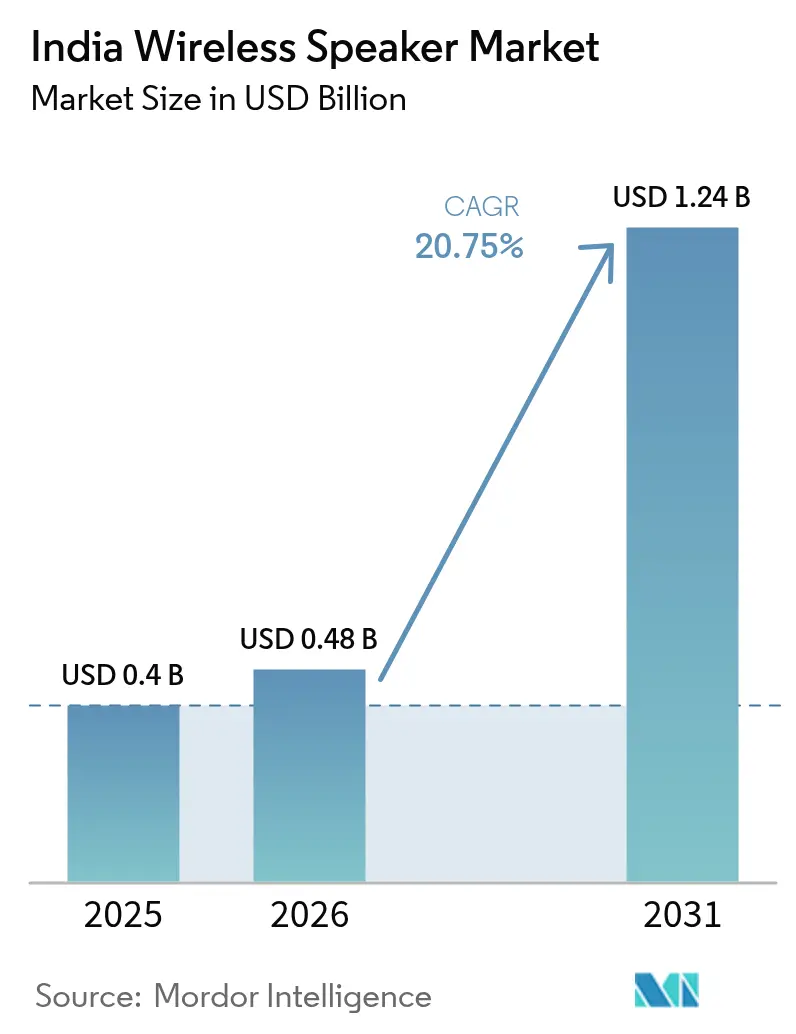

| Taille du marché de l'année de base (2025) | 0.4 Milliards de dollars |

| Taille du Marché (2026) | 0.48 Milliards de dollars |

| Taille du Marché (2031) | 1.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.75% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des enceintes sans fil en Inde par Mordor Intelligence

La taille du marché des enceintes sans fil en Inde en 2026 est estimée à 0,48 milliard USD, en hausse par rapport à la valeur 2025 de 0,4 milliard USD, avec des projections pour 2031 indiquant 1,24 milliard USD, croissant à un TCAC de 20,75 % sur 2026-2031.

Cette progression reflète l'élargissement de la couverture 4G/5G dans les petites villes, une base d'utilisateurs OTT de 547 millions de personnes qui écoutent presque exclusivement sur smartphone, et un stimulus PLI de 22 919 crores INR qui a accéléré la production nationale d'électronique audio. La demande suit également l'expansion rapide du secteur de la maison intelligente en Inde vers 36 000 crores INR d'ici 2028, ainsi que la vague de premiumisation qui a propulsé les ventes de smartphones haut de gamme du pays de 36 % d'une année sur l'autre en 2024. Les canaux en ligne, soutenus par des réseaux logistiques couvrant presque l'ensemble du territoire, génèrent actuellement les deux tiers des ventes unitaires, tandis que les magasins audio spécialisés connaissent la croissance la plus rapide à mesure que les consommateurs recherchent des essais de produits en main propre. Les appareils Bluetooth uniquement dominent encore les expéditions, mais les enceintes intelligentes progressent à un rythme encore plus soutenu grâce aux déploiements d'assistants vocaux en hindi, tamoul et pendjabi. Le champ concurrentiel se resserre à mesure que les marques localisent leur production, réduisent leurs cycles de conception à lancement et séduisent les acheteurs des villes de deuxième et troisième catégorie grâce à des formules de financement, des plans de paiement échelonné et des offres groupées avec les opérateurs télécom.

Principaux enseignements du rapport

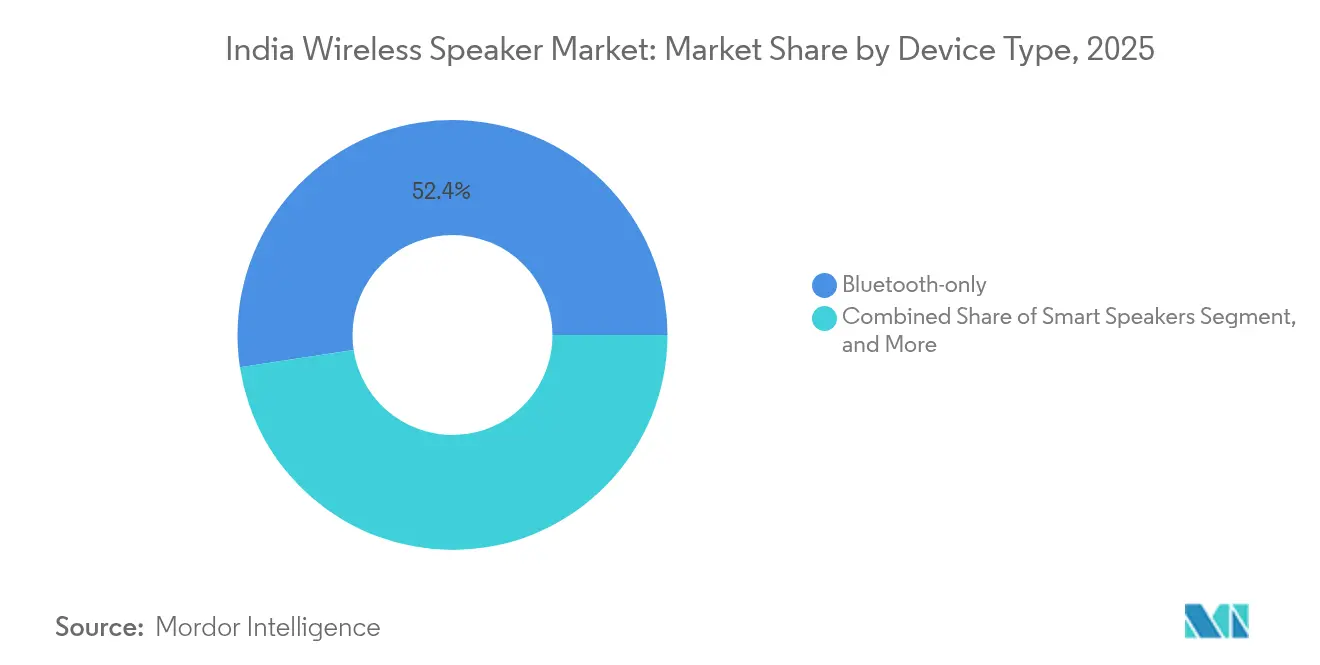

- Par type d'appareil, les enceintes Bluetooth uniquement ont représenté 52,40 % du chiffre d'affaires du marché des enceintes sans fil en Inde en 2025, tandis que les enceintes intelligentes devraient afficher un TCAC de 22,60 % jusqu'en 2031.

- Par canal de distribution, les plateformes en ligne ont représenté 65,90 % des ventes 2025 du marché des enceintes sans fil en Inde ; les magasins audio spécialisés hors ligne devraient connaître la croissance la plus rapide, avec un TCAC de 22,30 % jusqu'en 2031.

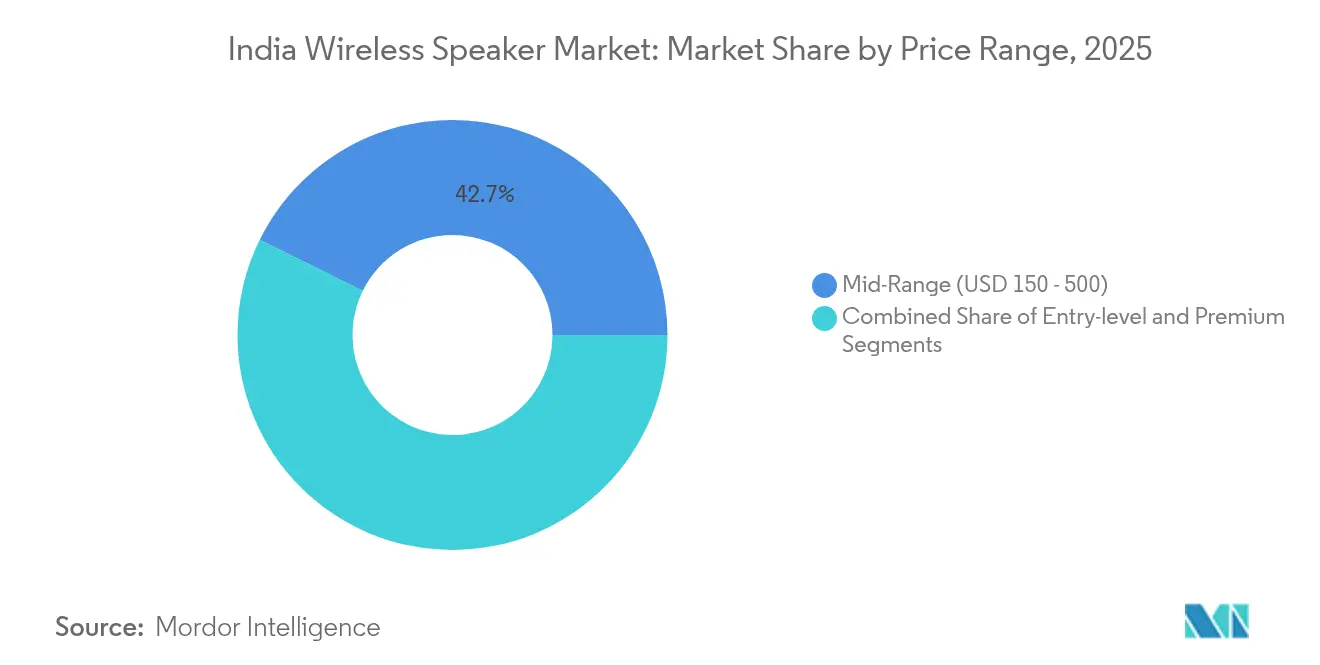

- Par gamme de prix, les modèles milieu de gamme ont capté 42,70 % du marché des enceintes sans fil en Inde en 2025, et les unités premium au-dessus de 500 USD sont en bonne voie pour un TCAC de 21,80 % jusqu'en 2031.

- Par utilisateur final, les acheteurs résidentiels ont contrôlé 82,10 % de la demande 2025 du marché des enceintes sans fil en Inde, et le segment progresse à un TCAC de 21,90 % vers 2031.

- Par géographie, l'Inde de l'Ouest détenait 26,10 % de la part du marché des enceintes sans fil en Inde en 2025, tandis que l'Inde du Nord-Est devrait s'étendre à un TCAC de 21,40 % sur la période de projection.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des enceintes sans fil en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénétration croissante des smartphones et des données abordables | +4.2% | National, villes de 2e/3e catégorie en tête | Court terme (≤ 2 ans) |

| Prolifération des services de diffusion en continu de musique/vidéo OTT | +3.8% | National, urbain et semi-urbain | Moyen terme (2-4 ans) |

| Hausse du revenu disponible et aspiration aux gadgets de maison intelligente | +3.1% | Inde de l'Ouest et du Sud | Moyen terme (2-4 ans) |

| Incitations PLI pour la fabrication nationale d'électronique audio | +2.7% | Tamil Nadu, Karnataka, Maharashtra | Long terme (≥ 4 ans) |

| Déploiements d'assistants vocaux en langues régionales | +2.3% | National, zones hindi/tamoul/pendjabi | Moyen terme (2-4 ans) |

| Offres enceintes + contenu groupées avec les opérateurs télécom | +1.9% | Métropoles et villes de 1re catégorie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des smartphones et des données abordables

L'élargissement de la couverture 4G/5G et le financement agressif des appareils mobiles ont attiré des millions de nouveaux acheteurs dans l'écosystème numérique. Les villes de deuxième et troisième catégorie affichent désormais une croissance des smartphones à deux chiffres contre une croissance à un chiffre dans les métropoles, et leurs utilisateurs consomment 35 à 40 Go de données par mois, soit 15 à 20 % de plus que leurs homologues urbains.[1]Gulveen Aulakh, "Les opérateurs télécom vont renforcer la couverture et la capacité de leur réseau dans les petites villes et villages," Livemint, livemint.com La progression de la possession d'appareils mobiles alimente directement les taux d'attachement matériel pour les enceintes Bluetooth d'entrée de gamme et ouvre une passerelle vers des mises à niveau audio premium dès que les revenus disponibles augmentent.

La prolifération des services de diffusion en continu OTT remodèle les habitudes de consommation audio

La diffusion en continu représente 88 % des revenus de la musique enregistrée, les utilisateurs indiens écoutant 26,7 heures par semaine, bien au-dessus des moyennes mondiales. Les abonnements payants ont augmenté de 58,5 % ; 69,4 % ont écouté des diffusions en direct musicales au cours du mois précédent. La pénétration de YouTube à 95,2 % confirme une habitude axée sur le mobile qui s'aligne avec la possession d'enceintes portables, tandis que la demande d'une meilleure fidélité sonore oriente les acheteurs urbains vers des enceintes intelligentes compatibles Wi-Fi.

Les aspirations à la maison intelligente alimentent la croissance du segment premium

Les dépenses liées à la maison intelligente en Inde devraient quadrupler d'ici 2028, transformant les enceintes en centres de contrôle pour les appareils d'éclairage, de sécurité et de climatisation. Les ventes de smartphones premium ont bondi de 36 % en 2024, signalant une volonté de payer pour des expériences connectées qui se prolongent aux accessoires audio.[2]David Delima, "Le marché indien des mobiles premium a progressé de 36 % d'une année sur l'autre en 2024 : CMR," Gadgets360, gadgets360.com Des marques telles que boAt tirent parti de cet appétit avec des modèles au look premium qui s'adaptent à des budgets plus serrés, aidées par des plans d'achat immédiat avec paiement différé et des mensualités sans apport initial dans le commerce de détail organisé.

Les incitations à la fabrication du programme PLI renforcent les chaînes d'approvisionnement nationales

Une tranche PLI de 22 919 crores INR approuvée en mars 2025 a encouragé les sous-traitants mondiaux, Foxconn, Pegatron et Dixon, à étendre leurs lignes d'assemblage locales, à réduire la dépendance aux importations et à répercuter les économies de coûts sur les consommateurs. BoAt fabrique désormais 70 à 75 % de ses volumes en Inde et a dépassé 50 millions de produits « Fabriqués en Inde », réduisant les délais de livraison tout en protégeant les marges.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte sensibilité aux prix dans le segment premium | -2.8% | National, plus marquée dans les villes de 2e/3e catégorie | Moyen terme (2-4 ans) |

| Préoccupations concernant les rayonnements RF et la santé des enfants | -1.4% | Pôles urbains | Court terme (≤ 2 ans) |

| Réseau de service après-vente insuffisant au-delà des métropoles | -1.9% | Villes de 2e/3e catégorie et zones rurales | Long terme (≥ 4 ans) |

| Retards de certification de conformité RF du BIS | -1.2% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La sensibilité aux prix du segment premium freine l'expansion du marché

Bien que le segment premium enregistre la croissance la plus rapide, la tranche supérieure à 500 USD se heurte à un plafond dans les petites villes où les revenus disponibles sont encore en cours de normalisation. Les enquêtes montrent que 60 % des acheteurs de la génération Z ont recours à des options de paiement échelonné pour les achats expérientiels, faisant du financement flexible un levier essentiel pour l'adoption des enceintes premium. Les marques répliquent en proposant des designs luxueux à des prix milieu de gamme, comme en témoigne la Stone Opus de boAt qui reproduit l'esthétique de la Marshall Acton à un tiers du prix.[3]T.E. Raja Simhan, "Les exportations de produits électroniques et électriques depuis l'aéroport de Chennai ont quadruplé," The Hindu BusinessLine, thehindubusinessline.com

Les préoccupations sanitaires liées aux rayonnements RF créent une hésitation chez les consommateurs

Les avis gouvernementaux recommandant une utilisation quotidienne des écouteurs inférieure ou égale à 2 heures à 50 dB se sont répercutés sur les achats d'enceintes, renforçant l'examen des émissions RF. La certification BIS selon la norme IS 616:2017 offre une garantie, mais le cycle d'approbation de 15 à 60 jours peut retarder les lancements et engendrer des coûts de conformité que les petites entreprises peinent à absorber.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les enceintes intelligentes gagnent du terrain face aux leaders Bluetooth

Les unités Bluetooth uniquement ont représenté 52,40 % du chiffre d'affaires en 2025, soulignant la préférence du marché des enceintes sans fil en Inde pour le couplage simple avec les smartphones. Les enceintes intelligentes, portées par des assistants vocaux multilingues, progressent à un TCAC de 22,60 % et sont susceptibles de combler l'écart d'ici 2031. La taille du marché des enceintes sans fil en Inde pour les enceintes intelligentes devrait passer de 0,06 milliard USD en 2025 à 0,2 milliard USD en 2031. Les modèles équipés d'écran, tels que l'Amazon Echo Spot, élargissent les cas d'usage de la lecture audio à l'aide culinaire et aux flux de sécurité. Les appareils Wi-Fi uniquement et combinés répondent aux besoins de haute fidélité et de diffusion multiroom dans les foyers premium, tandis que les plafonds RF imposés par le BIS maintiennent tous les facteurs de forme dans les normes de sécurité.

L'adoption précoce a commencé dans les métropoles, mais la prise en charge des langues hindi, tamoule et pendjabi débloque la demande auprès des nouveaux utilisateurs d'assistants vocaux dans les villes de deuxième catégorie. La gamme PartyBox de JBL compatible Auracast démontre comment les marques audio historiques intègrent des protocoles sans fil à l'épreuve du futur pour rester pertinentes. Des cycles de remplacement plus longs pour les enceintes intelligentes fixes par rapport aux unités Bluetooth portables impliquent des prix de vente moyens plus élevés et un potentiel de revenu par utilisateur supérieur, que les leaders du secteur des enceintes sans fil en Inde considèrent comme un levier de croissance stratégique.

Par canal de distribution : les magasins spécialisés enregistrent la progression la plus rapide

Les vendeurs en ligne ont contrôlé 65,90 % du marché des enceintes sans fil en Inde en 2025, bénéficiant de remises importantes, de promesses de livraison rapide et d'une couverture de 90 % des codes postaux. Les boutiques audio organisées, cependant, croissent de 22,30 % par an à mesure que les acheteurs dans la tranche supérieure à 150 USD cherchent à tester les appareils avant d'acheter. La taille du marché des enceintes sans fil en Inde attribuée aux magasins spécialisés est projetée à 0,12 milliard USD d'ici 2031. Dans les métropoles, les showrooms en propre des marques font office de centres d'expérience, tandis que dans les villes de deuxième catégorie, des enseignes franchisent des empreintes plus réduites combinant démonstrations de produits et options de service immédiates.

Le commerce électronique reste crucial pour les ventes d'entrée de gamme et de renouvellement, car les comparaisons de prix sont les plus faciles en ligne. Pourtant, les acheteurs premium recherchent souvent des conseils sur la prise en charge des codecs, l'acoustique de la pièce et les extensions de garantie que le personnel en magasin est formé à fournir. Les marques performantes effectuent désormais des lancements synchronisés : le produit est mis en ligne et en rayon le même jour, et les données de facturation alimentent directement les CRM centraux pour rationaliser le service après-vente. À terme, les stratégies hybrides permettant aux clients d'acheter en ligne et de récupérer en magasin devraient dominer.

Par gamme de prix : le premium s'accélère tandis que le milieu de gamme ancre les volumes

Les enceintes milieu de gamme tarifées entre 150 et 500 USD ont capté 42,70 % du chiffre d'affaires 2025, prouvant leur positionnement idéal pour les professionnels en quête de rapport qualité-prix. Le segment d'entrée de gamme inférieur à 150 USD continue d'intégrer de nouveaux acheteurs, en particulier dans les zones rurales où les smartphones constituent le seul écran de divertissement. Le segment premium au-dessus de 500 USD est sur la bonne voie pour surpasser tous les autres avec un TCAC de 21,80 %, porté par les ménages aspirationnels des métropoles et des corridors technologiques. La part de marché des enceintes sans fil en Inde des modèles premium devrait passer de 13,10 % en 2025 à 19,20 % d'ici 2031.

La croissance du premium fait écho au bond de 36 % d'une année sur l'autre observé dans les smartphones haut de gamme. Des produits tels que la SRS-XZ7 de Sony, la Smart Ultra de Bose et l'Acton III de Marshall offrent l'audio spatial, l'HDMI-ARC et l'égaliseur piloté par application, poussant les prix de vente moyens à la hausse. Les outils de financement, le paiement différé et les cartes à zéro intérêt sont essentiels pour accélérer l'adoption au-delà de la bulle des métropoles. Parallèlement, les marques optimisent les coûts de nomenclature grâce à un approvisionnement localisé en haut-parleurs, circuits imprimés et plastiques rendu possible par le coup de pouce du PLI.

Par utilisateur final : la domination résidentielle se maintient mais le créneau commercial arrive à maturité

Les acheteurs résidentiels ont représenté 82,10 % des expéditions en 2025 et progressent à un TCAC de 21,90 %. Au sein du marché indien des haut-parleurs grand public, cette domination est soutenue par le maintien des pratiques de télétravail, la croissance de la consommation en streaming et l'utilisation croissante des haut-parleurs comme centres de contrôle de la maison intelligente. La taille du marché des haut-parleurs sans fil en Inde liée aux foyers devrait atteindre 1,02 milliard USD d'ici 2031. Les formats compacts, le contrôle vocal et les finitions adaptées à la décoration intérieure séduisent aussi bien les appartements urbains que les maisons individuelles dans les villes de taille moyenne.

L'adoption commerciale, bien que plus modeste, se diversifie. Les restaurants et les cafés optent pour des haut-parleurs maillés Wi-Fi pour le contrôle par zones, tandis que les organisateurs d'événements privilégient les modèles Bluetooth robustes prenant en charge le couplage en guirlande. Les salles de sport et les festivals universitaires, qui ont atteint plus de 2 000 spectacles en 2024, testent des colonnes alimentées par batterie avec une puissance supérieure à 100 W. Sur l'horizon de prévision, les espaces de coworking et les hôtels de charme devraient représenter un terrain fertile pour les systèmes multiroom haut de gamme qui font également office d'actifs marketing.

Analyse géographique

L'Inde de l'Ouest a capté 26,10 % du chiffre d'affaires 2025 grâce au poids financier de Mumbai, à la main-d'œuvre informatique de Pune et à la puissance manufacturière du Gujarat. Une densité de commerces de détail supérieure et des revenus disponibles plus élevés continuent de positionner la région comme le principal tremplin pour les lancements de produits premium. Chennai et Pune sont également au cœur de l'approvisionnement en composants, offrant aux marques un accès rapide aux pièces et aux centres de service.

L'Inde du Nord-Est est la championne de la croissance avec un TCAC de 21,40 % jusqu'en 2031. Les autoroutes financées par le gouvernement, les déploiements de fibre optique et les sites 4G/5G ont réduit la fracture numérique, tandis que l'affinité culturelle pour la musique crée une base d'utilisateurs avide d'enceintes portables. Les assistants vocaux en langue locale débouchent sur une demande latente supplémentaire, offrant aux marques un avantage de premier entrant si elles alignent leur marketing de contenu sur les préférences régionales.

L'Inde du Sud, qui abrite les pôles technologiques de Bangalore, Hyderabad et Chennai, maintient une forte adoption du segment premium parmi les professionnels de l'informatique et les premiers adoptants. L'Inde du Nord, couvrant la région de la capitale nationale et les villes de deuxième catégorie telles que Jaipur et Lucknow, offre un mix équilibré de demande milieu de gamme et d'entrée de gamme. L'Inde centrale et orientale reste une opportunité émergente, les améliorations de la logistique du commerce électronique servant de catalyseur essentiel.

Paysage concurrentiel

Le champion national boAt domine en volume avec une part significative dans les produits audio portables et une production locale via les usines de Dixon. Son cycle de conception à commercialisation inférieur à 120 jours lui permet de suivre rapidement les tendances mondiales tout en pratiquant des prix compétitifs pour le marché des enceintes sans fil en Inde. Les grands acteurs mondiaux, Sony, JBL, Bose, misent sur des profils sonores distinctifs et des garanties longue durée pour capter les segments à prix de vente moyen élevé.

La localisation de la fabrication est désormais incontournable. L'entrepôt de 550 000 pieds carrés de Foxconn à Chennai et l'unité de 50 crores INR de Pegatron renforcent le pipeline de pièces pour les marques nationales et internationales. L'expansion de Samsung de 1 000 crores INR à Sriperumbudur souligne l'importance de cette zone pour les lignes d'enceintes, de téléviseurs et de smartphones. Les économies réalisées grâce à l'exonération des droits de douane et à l'élimination des frais de fret sont réinvesties dans la R&D et le marketing de marque.

Les feuilles de route produits s'orientent vers la fidélisation à l'écosystème. Amazon regroupe Prime Music, les compétences Alexa et le contrôle IoT ; la gamme Nest de Google mise sur les protocoles Matter ; Xiaomi exploite l'interface de son téléphone pour une diffusion transparente. Les déploiements Auracast de JBL et l'esthétique rétro-moderne de Marshall maintiennent la fraîcheur des marques patrimoniales. Le risque de marché reste lié aux goulets d'étranglement du BIS : une attente de 60 jours peut compromettre les lancements mondiaux synchronisés, favorisant les acteurs disposant d'équipes de conformité internes.

Leaders du secteur des enceintes sans fil en Inde

Amazon Retail India Private Limited

HARMAN International India Pvt. Ltd. (JBL)

Sony India Private Limited

Samsung India Electronics Private Limited

Bose Corporation India Private Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Samsung India s'est engagé à investir 1 000 crores INR pour étendre son usine de Sriperumbudur, augmentant la capacité annuelle de production d'appareils de 20 %.

- Avril 2025 : Foxconn a loué 550 000 pieds carrés d'entrepôt dans le parc industriel d'Oragadam à Chennai pour gérer la hausse des exportations de composants audio.

- Avril 2025 : boAt a déposé confidentiellement une demande d'introduction en bourse, signalant une valorisation potentielle de 1,2 milliard USD.

- Mars 2025 : Le gouvernement a approuvé 22 919 crores INR d'incitations PLI pour les composants électroniques, notamment les haut-parleurs audio sans fil et les puces.

Périmètre du rapport sur le marché des enceintes sans fil en Inde

Les enceintes sans fil fonctionnent par transmission infrarouge ou radio et n'ont donc pas besoin d'être connectées à une unité centrale. Elles peuvent être connectées à divers autres appareils via Bluetooth ou Wi-Fi, offrant des avantages tels qu'un assistant intégré, l'audio multiroom, une meilleure qualité sonore et une assistance vocale.

Le rapport fournit une analyse détaillée des différents types d'enceintes sans fil, des canaux de distribution et une analyse des fournisseurs sur le marché indien. L'impact de la COVID-19 sur le marché et les segments touchés sont également couverts dans le périmètre de l'étude. En outre, la perturbation des facteurs affectant l'expansion du marché dans un avenir proche a été traitée dans l'étude concernant les moteurs et les freins. Les tailles de marché et les prévisions sont fournies en valeur (millions USD) pour tous les segments susmentionnés.

| Bluetooth uniquement |

| Wi-Fi uniquement |

| Enceintes intelligentes |

| Combiné (Bluetooth + Wi-Fi) |

| En ligne (détaillants en ligne, site de la marque) |

| Hors ligne – Commerce de détail organisé |

| Hors ligne – Magasins audio spécialisés |

| Hors ligne – Hypermarchés/supermarchés |

| Entrée de gamme (inférieure à 150 USD) |

| Milieu de gamme (150 – 500 USD) |

| Premium (supérieure à 500 USD) |

| Résidentiel |

| Commercial |

| Inde du Nord |

| Inde de l'Ouest |

| Inde du Sud |

| Inde de l'Est |

| Inde centrale |

| Inde du Nord-Est |

| Par type d'appareil | Bluetooth uniquement |

| Wi-Fi uniquement | |

| Enceintes intelligentes | |

| Combiné (Bluetooth + Wi-Fi) | |

| Par canal de distribution | En ligne (détaillants en ligne, site de la marque) |

| Hors ligne – Commerce de détail organisé | |

| Hors ligne – Magasins audio spécialisés | |

| Hors ligne – Hypermarchés/supermarchés | |

| Par gamme de prix | Entrée de gamme (inférieure à 150 USD) |

| Milieu de gamme (150 – 500 USD) | |

| Premium (supérieure à 500 USD) | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Par région (Inde) | Inde du Nord |

| Inde de l'Ouest | |

| Inde du Sud | |

| Inde de l'Est | |

| Inde centrale | |

| Inde du Nord-Est |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des enceintes sans fil en Inde en 2026 ?

Le marché est évalué à 483,17 millions USD en 2026 et est en bonne voie pour atteindre 1,24 milliard USD d'ici 2031 à un TCAC de 20,75 %.

Quelle catégorie d'appareils connaît la croissance la plus rapide ?

Les enceintes intelligentes affichent la croissance la plus forte avec un TCAC projeté de 22,60 % jusqu'en 2031, portée par l'adoption d'assistants vocaux multilingues.

Pourquoi les magasins audio spécialisés se développent-ils plus rapidement que les canaux en ligne ?

Les acheteurs souhaitent de plus en plus des démonstrations en personne et des conseils d'experts pour les modèles premium, ce qui propulse un TCAC de 22,30 % pour les magasins spécialisés.

Quel rôle joue le programme PLI sur ce marché ?

L'incitation de 22 919 crores INR stimule l'approvisionnement national en composants, réduit les coûts et accélère les cycles de lancement de produits.

Quelle région de l'Inde présente le potentiel de croissance le plus élevé ?

L'Inde du Nord-Est devrait progresser à un TCAC de 21,40 % en raison de la nouvelle couverture 4G/5G et de la pénétration croissante des smartphones.

Dernière mise à jour de la page le: