Taille et part du marché des appareils audio sans fil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 60.4 Milliards de dollars |

| Taille du Marché (2031) | 77.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.07% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie |

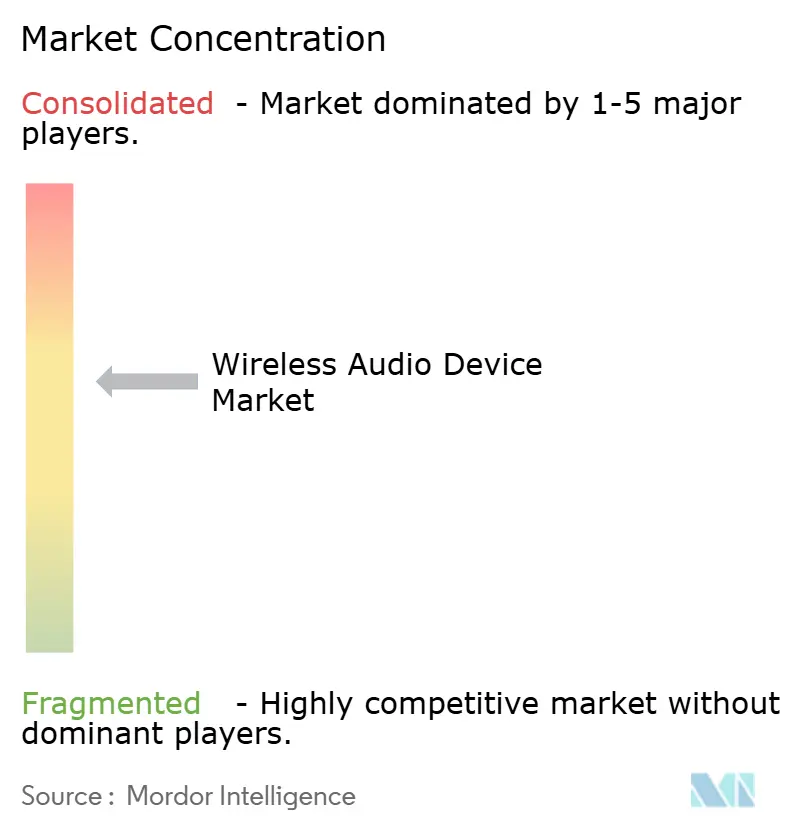

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils audio sans fil par Mordor Intelligence

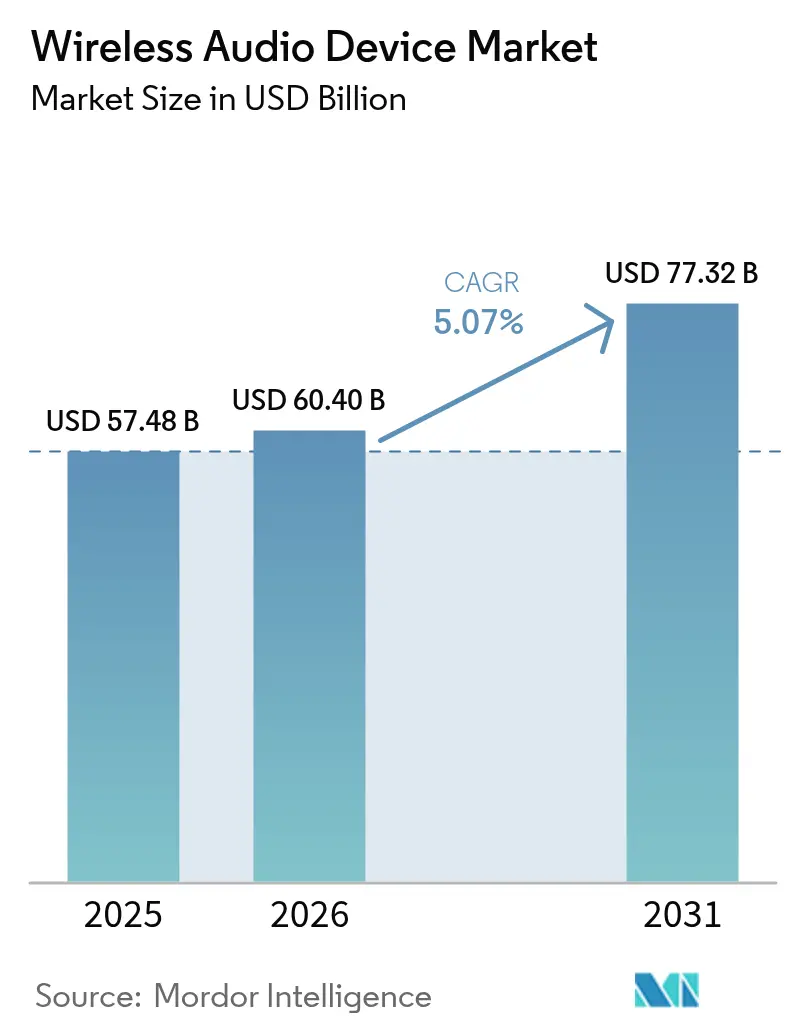

La taille du marché des appareils audio sans fil en 2026 est estimée à 60,4 milliards USD, en progression par rapport à la valeur 2025 de 57,48 milliards USD, avec des projections pour 2031 indiquant 77,32 milliards USD, soit une croissance à un TCAC de 5,07 % sur la période 2026-2031. Les gains rapides découlent de la demande croissante d'écouteurs True Wireless Stereo (TWS), des mises à niveau premium des systèmes d'infodivertissement embarqués et de l'adoption soutenue des enceintes intelligentes. Les fournisseurs réorientent leurs budgets de R&D vers les fonctionnalités d'intelligence artificielle (IA), la connectivité économe en énergie et les écosystèmes multi-appareils fluides afin de défendre leurs marges à mesure que les fonctionnalités sans fil de base se banalisent. Le Bluetooth Classic reste dominant, mais la base installée croissante de smartphones compatibles Bluetooth LE Audio accélère la migration vers des architectures multi-flux à faible consommation. Les marques à intégration verticale qui contrôlent les puces, les logiciels et les services consolident leurs parts, souvent par le biais d'acquisitions ciblées qui approfondissent les capacités de la plateforme et élargissent les portefeuilles de produits.

Points clés du rapport

- Par produit, les écouteurs True Wireless Stereo ont représenté 47,42 % des revenus en 2025, tandis que les appareils audio portables devraient progresser à un TCAC de 6,82 % jusqu'en 2031.

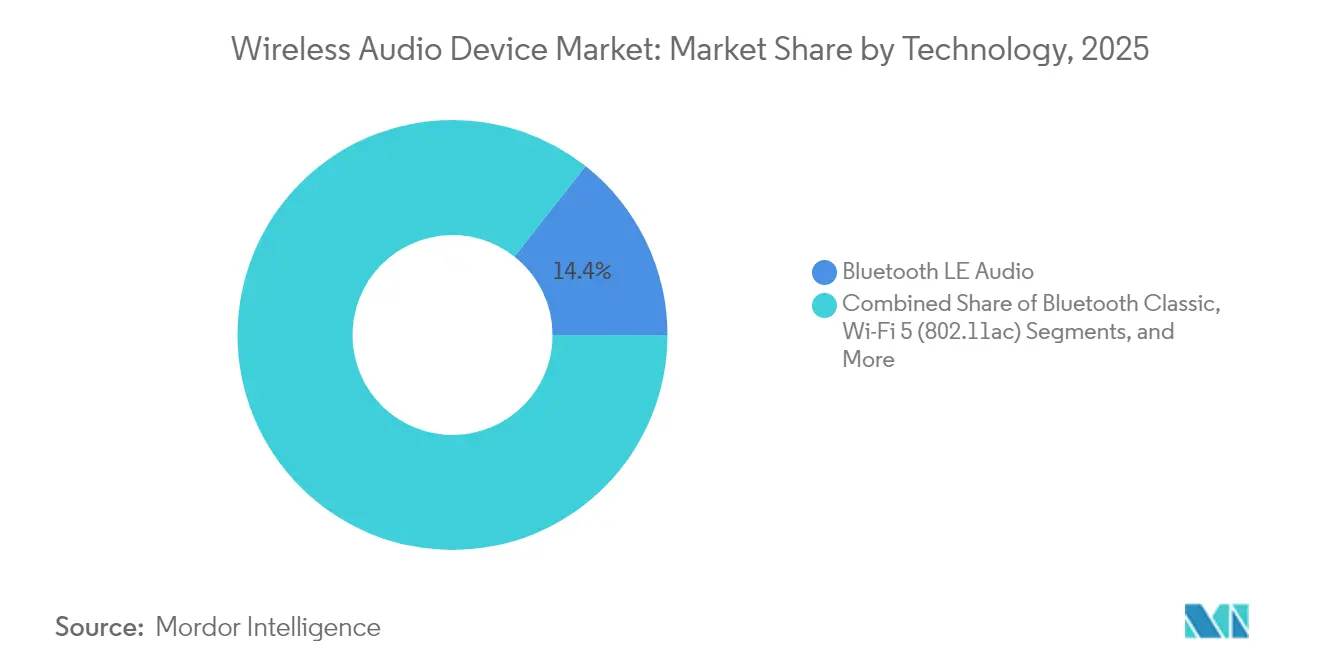

- Par technologie, le Bluetooth Classic représentait 85,62 % de la part du marché des appareils audio sans fil en 2025 ; le Bluetooth LE Audio devrait croître de 9,24 % par an jusqu'en 2031.

- Par application, les appareils grand public représentaient 74,02 % de la taille du marché des appareils audio sans fil en 2025, tandis que l'audio automobile progresse à un TCAC de 7,92 % sur le même horizon.

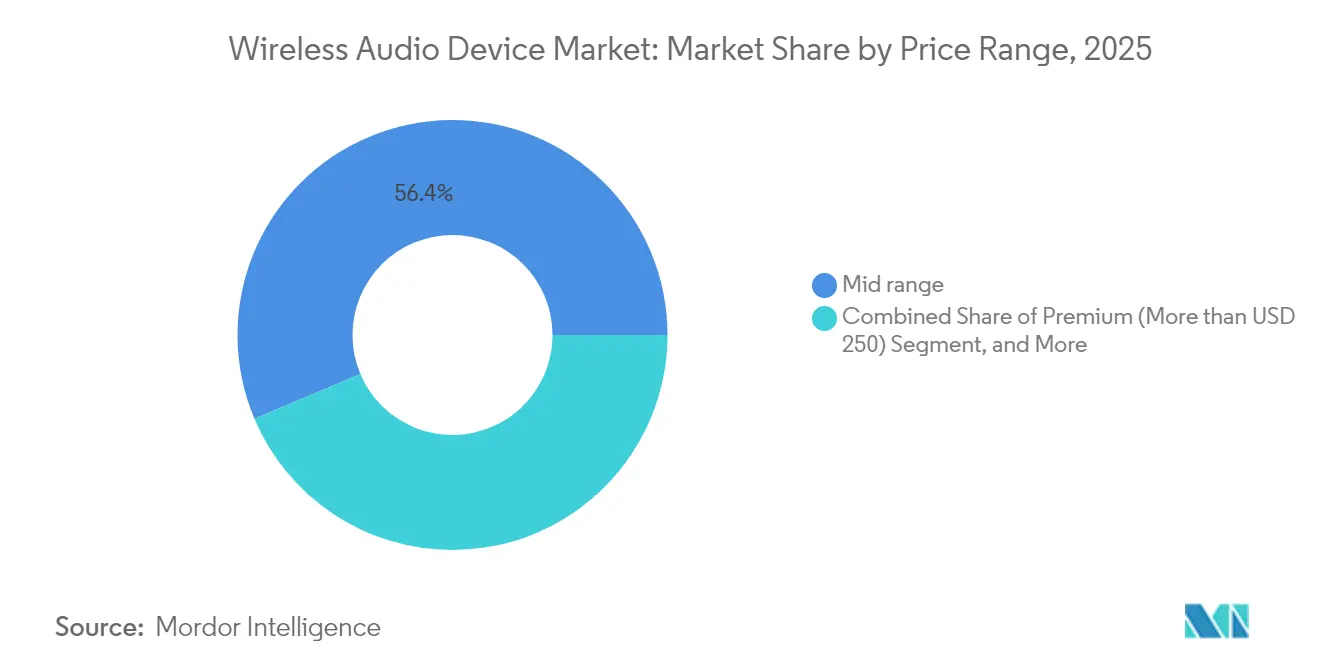

- Par gamme de prix, les modèles milieu de gamme ont capté 56,36 % de la part du marché des appareils audio sans fil en 2025 ; le segment premium au-dessus de 250 USD affiche la croissance la plus rapide à un TCAC de 5,97 %.

- Par canal de distribution, les ventes en ligne ont contribué à hauteur de 71,55 % des revenus 2025 et progressent de 5,11 % par an.

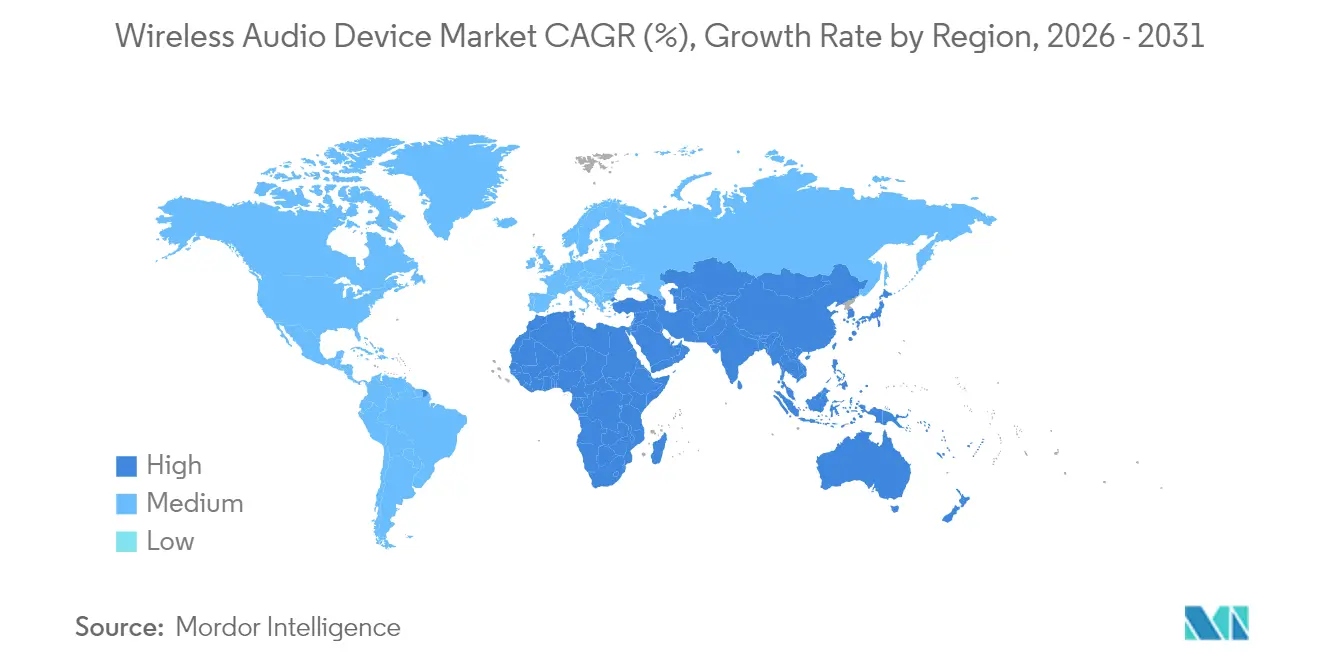

- L'Asie a représenté 42,58 % des ventes mondiales en 2025 ; le Moyen-Orient est la région à la croissance la plus rapide avec un TCAC de 6,46 % jusqu'en 2031.

- HARMAN, Bose et Syntiant ont collectivement représenté 21 % des revenus mondiaux en 2024, illustrant un paysage fournisseur modérément concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des appareils audio sans fil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Intégration des écouteurs TWS par les fabricants de smartphones chinois et indiens | +0.80% | Asie, répercussion vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Prolifération des enceintes intelligentes dans les foyers nord-américains équipés d'assistants vocaux | +0.60% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Adoption du Bluetooth LE Audio par les équipementiers automobiles européens | +0.90% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Demande liée au BYOD pour les casques de conférence sans fil | +0.70% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Déploiements 5G et Wi-Fi 6E permettant la diffusion sans perte | +0.50% | Corée du Sud, pays nordiques | Long terme (≥ 4 ans) |

| Programmes de reprise axés sur la durabilité raccourcissant les cycles de remplacement | +0.40% | Japon, Allemagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des écouteurs TWS grâce à l'intégration dans les smartphones

Les marques de téléphones mobiles chinoises et indiennes livrent de plus en plus des unités TWS d'entrée de gamme dans la boîte, catalysant l'adoption de masse au-delà des premiers utilisateurs urbains. Cette pratique sacrifie les marges à court terme mais élargit le vivier de montée en gamme pour les modèles à prix plus élevés, ancrant la fidélité à la marque dès la première expérience audio de l'utilisateur. Les fournisseurs locaux de puces livrent désormais des circuits de reconnaissance vocale d'entrée de gamme répondant à des objectifs de nomenclature inférieurs à 50 USD, renforçant le volant de volume.

Essor des enceintes intelligentes dans les foyers équipés d'assistants vocaux

Les foyers nord-américains comptent désormais en moyenne 3,2 appareils audio connectés, transformant les achats d'enceintes individuelles en écosystèmes multi-pièces ancrés par des assistants basés sur le cloud. L'empreinte croissante des appareils alimente des revenus annexes provenant des abonnements musicaux et des services domotiques, augmentant les coûts de changement pour les consommateurs. Les marques disposant de plateformes d'IA robustes en back-end bénéficient d'un avantage clair sur les concurrents purement matériels, renforçant la fidélisation à l'écosystème.

Adoption du Bluetooth LE Audio par les équipementiers automobiles

Les acheteurs de véhicules de luxe citent de plus en plus la qualité du divertissement en habitacle comme facteur décisif. Le multi-flux et la compatibilité avec les aides auditives du Bluetooth LE Audio permettent une personnalisation par siège tout en satisfaisant les mandats d'accessibilité évolutifs de l'Europe. La reconnaissance de HARMAN en tant que fournisseur mondial de l'année 2024 de General Motors souligne à quel point l'audio avancé est devenu un levier stratégique dans les modèles premium. [1]HARMAN International, "HARMAN Reconnu Fournisseur de l'Année 2024 par General Motors," harman.com

Demande liée au BYOD pour les casques de conférence sans fil

Les politiques de travail hybride déplacent les achats des services informatiques vers les employés qui exigent des équipements faisant le lien entre les appels professionnels et les médias personnels. Les indemnités d'équipement des entreprises couvrent les casques premium à réduction de bruit active, élargissant le marché des appareils audio sans fil au-delà du segment grand public. L'accent mis sur le design équilibre désormais les microphones de qualité professionnelle avec une esthétique lifestyle, bénéficiant aux fournisseurs qui adaptent leur micrologiciel aux plateformes de conférence.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Congestion de la bande 2,4 GHz provoquant une latence multi-pièces | -0.40% | Mégapoles asiatiques denses | Court terme (≤ 2 ans) |

| Coûts de conformité aux réglementations DEEE/RoHS III de l'UE pour l'élimination des batteries | -0.30% | Europe, exportateurs mondiaux | Moyen terme (2-4 ans) |

| Saturation de la bande 6 GHz limitant la scalabilité de l'audio Wi-Fi | -0.20% | Amérique du Nord urbaine et UE | Moyen terme (2-4 ans) |

| Droits d'importation élevés et concurrence à bas coût en Amérique latine | -0.10% | Brésil, Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Congestion de la bande 2,4 GHz compromettant l'audio multi-pièces

Les appartements de Shanghai, Séoul et Mumbai hébergent une douzaine d'appareils connectés en concurrence sur des canaux 2,4 GHz encombrés. Les collisions de paquets font monter la latence au-delà du seuil de 40 ms qui perturbe la lecture synchronisée, poussant les fournisseurs à intégrer des réseaux maillés propriétaires ou à imposer des configurations 5 GHz — deux options qui augmentent le coût de la nomenclature et réduisent la simplicité plug-and-play. [2]Wi-Fi Alliance, "Le manque de bande passante du spectre Wi-Fi compromet les investissements de la Chine dans la fibre," wi-fi.org

Charge de conformité DEEE/RoHS III de l'UE

Le règlement 2023/1542 oblige les fabricants à collecter, recycler et documenter chaque batterie intégrée, augmentant les dépenses de certification et de logistique, en particulier pour les marques à volume moyen. Les entreprises disposant de chaînes d'approvisionnement à intégration verticale amortissent ces coûts plus efficacement, accélérant la consolidation du marché à mesure que les acteurs plus petits se retirent ou pivotent vers des modèles ODM. [3]Parlement européen et Conseil, "Règlement 2023/1542," eur-lex.europa.eu

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le Bluetooth LE Audio gagne en dynamisme

Le Bluetooth Classic a conservé une part de marché de 85,62 % sur le marché des appareils audio sans fil en 2025, soutenu par une compatibilité ascendante quasi universelle. Néanmoins, le Bluetooth LE Audio progresse à un TCAC de 9,24 % à mesure que les plateformes Android et iOS débloquent la diffusion Auracast et les capacités multi-flux. La taille du marché des appareils audio sans fil liée aux produits compatibles LE Audio devrait dépasser 14,03 milliards USD d'ici 2031. Les premiers adoptants comprennent les fabricants d'aides auditives et les marques de barres de son premium à la recherche d'une diffusion multi-auditeurs à faible latence.

Les enceintes Wi-Fi 6/6E premium ciblent les audiophiles qui valorisent la lecture sans perte ; cependant, la congestion croissante de la bande 6 GHz dans les zones métropolitaines tempère l'attrait grand public. La bande ultralarge reste une niche pour les paysages sonores positionnels automobiles. À mesure que l'interopérabilité mûrit, les fournisseurs de puces regroupent la prise en charge double mode Classic et LE Audio, réduisant le risque de transition pour les équipementiers.

Par produit : le leadership des TWS face à la disruption des appareils portables

Les unités TWS représentaient 47,42 % des revenus 2025, portées par l'intégration dans les smartphones et des cycles de conception rapides qui offrent des gains annuels d'autonomie de batterie. Pourtant, la catégorie audio portable — lunettes intelligentes, appareils auditifs connectés et bagues audio — affiche le TCAC le plus rapide à 6,82 % à mesure que les utilisateurs recherchent des indices contextuels, des indicateurs de santé et des superpositions de réalité augmentée. En termes de valeur, la taille du marché des appareils audio sans fil pour les appareils portables pourrait dépasser 9,68 milliards USD d'ici 2031.

Les casques supra-auriculaires se stabilisent comme refuge premium grâce à la réduction de bruit active adaptative et à l'égalisation DSP personnalisée. Les enceintes intelligentes évoluent en hubs domestiques orchestrant l'éclairage, la sécurité et la climatisation, faisant monter les prix de vente moyens. Les enceintes portables se maintiennent dans les niches de loisirs en plein air, tandis que les barres de son profitent des mises à niveau home-cinéma portées par la diffusion en continu.

Par application : l'automobile dépasse le grand public

Les usages grand public ont encore généré 74,02 % des revenus 2025, couvrant la musique, le jeu vidéo et le fitness. Le segment automobile progresse cependant de 7,92 % par an à mesure que les équipementiers intègrent un son immersif multi-sièges, des assistants vocaux et des fonctionnalités de vente additionnelle par mise à jour à distance (OTA). Les leaders du segment soulignent la prime de part de marché des appareils audio sans fil liée aux packages d'enceintes de marque, se traduisant par des prix de vente moyens de véhicules plus élevés. La demande commerciale reste soutenue dans la conférence et l'éducation à mesure que le travail hybride se normalise. Les chaînes hôtelières rénovent leurs salles de bal avec des réseaux sans fil à faible latence pour permettre des configurations reconfigurables, tandis que les agences de défense spécifient des liaisons chiffrées et des casques à longue portée, maintenant des marges brutes élevées pour les fournisseurs de niche.

Par gamme de prix : le segment premium tire la migration vers la valeur

Les références milieu de gamme entre 100 et 249 USD représentaient 56,36 % en 2025, mais les modèles premium au-dessus de 250 USD mènent la croissance à un TCAC de 5,97 %. La réduction de bruit active supérieure, les codecs audio spatial et l'égalisation assistée par IA justifient des prix plus élevés. Le segment entrée de gamme reste vital pour le volume d'unités, mais la pression sur les marges oblige les fournisseurs à automatiser l'assemblage et à optimiser les achats de composants. Les gains premium soulignent un glissement plus large de la différenciation matérielle vers la différenciation centrée sur l'expérience.

Par canal de distribution : le canal en ligne atteint une masse critique

Le commerce électronique a représenté 71,55 % des ventes 2025 et progresse à un taux composé de 5,11 % à mesure que la comparaison des prix, les avis d'influenceurs et la livraison le jour même convainquent même les acheteurs premium. Les boutiques en ligne appartenant aux marques regroupent désormais assurance, mises à jour du micrologiciel et services d'abonnement pour approfondir les relations directes. Le commerce physique contre cette tendance par des séances d'ajustement expert pour les casques haut de gamme et des démonstrations en direct qui mettent en valeur la qualité audio — des expériences difficiles à reproduire en ligne.

Analyse géographique

L'Asie a représenté 42,58 % des revenus 2025. La Chine tire parti de sa vaste échelle tant dans la fabrication que dans la consommation, tandis que la vague de smartphones en cours en Inde élargit la pénétration rurale. Les échanges dans le cadre de l'économie circulaire au Japon raccourcissent les cycles de renouvellement, et l'infrastructure 5G de la Corée du Sud ouvre la voie à des pilotes de diffusion sans perte Wi-Fi 6E.

La base installée d'enceintes intelligentes en Amérique du Nord soutient l'adoption de l'audio multi-pièces. Les politiques BYOD des entreprises augmentent la demande de casques, les indemnités d'équipement transformant des centres de coûts en ventes premium récurrentes. Le Canada suit les trajectoires américaines, tandis que le Mexique fournit une croissance en volume aux prix milieu de gamme.

L'Europe positionne la qualité audio comme un différenciateur de luxe, notamment dans l'automobile. L'intégration précoce du Bluetooth LE Audio s'aligne sur les directives d'accessibilité et ouvre des opportunités à l'export. Le Moyen-Orient connaît la croissance la plus rapide à mesure que le revenu disponible et les lieux de divertissement se développent. L'expansion en Amérique latine est inégale ; le Brésil et le Mexique captent la majeure partie des dépenses Pro-AV mais font face à des vents contraires tarifaires et à un marché gris qui pèsent sur les importateurs haut de gamme.

Paysage réglementaire

Les dispositifs audio sans fil sont soumis à des agréments radio, des règles de spectre et des régimes de conformité produit qui diffèrent selon les régions, tout en s'appuyant de plus en plus sur des normes techniques qui se recoupent. Aux États-Unis, la Federal Communications Commission (FCC) a adopté en février 2024 des règles autorisant les Wireless Multichannel Audio Systems (WMAS), ce qui relie le fonctionnement à large bande à des exigences fondées sur l'ETSI et affecte la manière dont l'audio sans fil professionnel et les conceptions grand public voisines gèrent la bande passante, la coexistence et les parcours de certification.

En Europe, la décision d'exécution (UE) 2025/105 de la Commission met à jour les conditions harmonisées de spectre pour les dispositifs à courte portée et traite des allocations audio PMSE, avec des changements prenant effet à partir du 1er juillet 2025 et affectant les microphones sans fil et les cas d'usage audio événementiel qui recoupent l'écosystème audio sans fil plus large. Par ailleurs, les exigences essentielles de cybersécurité de la directive européenne sur les équipements radio (via le règlement délégué (UE) 2022/30 de la Commission et ses amendements) introduisent une conformité obligatoire pour certaines catégories d'équipements radio connectés à partir d'août 2025, ce qui impose aux fournisseurs de casques, enceintes et hubs connectés à une application d'intégrer la sécurité dès la conception, la protection des données et des contrôles de confidentialité dans les architectures de mise à jour du firmware et des logiciels.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les composants amont de connectivité (SoC de connectivité), les DSP/MCU audio et la mémoire, ainsi que les composants électroacoustiques tels que les haut-parleurs et les microphones MEMS. Les sous-systèmes d'alimentation comprennent les cellules Li-ion et les circuits intégrés de gestion de batterie, tandis que les éléments mécaniques couvrent les boîtiers, les charnières et les structures des wearables. La couche aval est constituée des piles logicielles, incluant les codecs, le réglage sonore, les applications compagnes et les fonctionnalités d'assistant cloud.

L'intégration en milieu de chaîne est dominée par la fabrication ODM/OEM et l'assemblage final, avec une concentration de la production notamment en Chine et au Vietnam, tandis que les marques premium se différencient en aval par un réglage DSP propriétaire, des algorithmes ANC, des fonctionnalités d'écosystème multi-appareils et des ventes en ligne directes aux consommateurs qui représentent déjà 71,55 % du chiffre d'affaires de 2025. Le risque d'approvisionnement devient plus transversal aux secteurs, les fabricants audio se disputant les mêmes composants passifs et la mémoire utilisés pour les déploiements de serveurs d'IA, les signaux de 2025-2026 pointant vers des délais allongés pour des éléments tels que la RAM et les composants passifs clés, ce qui affecte les calendriers de lancement, la planification des stocks et les stratégies de multi-approvisionnement. Les normes et l'interopérabilité s'étendent également sur toute la chaîne : les conceptions compatibles Bluetooth LE Audio et Auracast nécessitent des chipsets mis à jour, une qualification et une validation logicielle, tandis que les obligations de conformité telles que les exigences européennes en matière de batteries et de radio ajoutent des étapes de documentation, de tests et de logistique inverse qui tendent à favoriser les fournisseurs plus importants et verticalement intégrés capables d'amortir les coûts de certification et de recyclage.

Paysage concurrentiel

Le marché des appareils audio sans fil est modérément consolidé. L'acquisition de Sound United par HARMAN pour 350 millions USD et l'acquisition du groupe McIntosh par Bose illustrent un pivot vers des écosystèmes à intégration verticale mêlant matériel, logiciel et patrimoine de marque. Les opérations au niveau des composants s'intensifient également : Syntiant a acquis l'unité de microphones MEMS de Knowles pour intégrer des capacités d'IA en périphérie et renforcer la maîtrise de la chaîne de signal.

La différenciation repose sur des micrologiciels d'IA qui personnalisent les profils sonores et anticipent l'intention de l'utilisateur plutôt que sur le seul nombre de transducteurs. Les fournisseurs chinois de puces à faible consommation menacent les acteurs établis avec des coprocesseurs IA à moins de 1 USD, permettant aux marques sous marque blanche d'imiter les fonctionnalités premium à des prix agressifs. Les acteurs établis répondent par des mises à jour d'audio spatial par abonnement qui élargissent les revenus au-delà de la vente initiale. De nouvelles fusions-acquisitions sont à prévoir à mesure que les entreprises de taille intermédiaire cherchent à atteindre l'échelle nécessaire pour absorber la hausse des dépenses de conformité et de R&D.

Leaders du secteur des appareils audio sans fil

Apple Inc.

Bose Corporation

DEI Holdings Inc.

Samsung Electronics Co. Ltd (Harman International, dont JBL, AKG)

Sennheiser Electronic GmbH and Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc émerge autour des expériences audio sans fil prêtes pour la diffusion et l'accessibilité, permises par Bluetooth LE Audio et Auracast, qui prend en charge la distribution audio d'un vers plusieurs. Ces capacités sont reconnues comme une option de système d'écoute assistée (Assistive Listening System, ALS) au titre de l'Americans with Disabilities Act (ADA) aux États-Unis, créant une opportunité matérielle et d'infrastructure qui s'étend des écouteurs et hearables grand public aux points de terminaison de sites tels que les salles de sport, salles d'attente, bars sportifs et lieux d'accueil, où les acheteurs souhaitent un audio de diffusion standardisé sans dépendre d'écosystèmes de récepteurs propriétaires.

L'intégration au niveau plateforme élargit également la base installée pour les sources compatibles diffusion. Android TV OS 14 ajoute une prise en charge intégrée d'Auracast, offrant aux fabricants de téléviseurs tels que Samsung, LG, Hisense et TCL une voie pour intégrer l'audio de diffusion au niveau du téléviseur plutôt que de dépendre uniquement d'accessoires externes. Au niveau des produits, les feuilles de route poussent les fonctionnalités premium vers des gammes de prix inférieures et des approches de connectivité alternatives, avec des lancements en 2026 tels que la série Samsung Galaxy Buds4 positionnant un audio à plus haute fidélité, Nothing Ear (3a) promouvant la prise en charge LDAC à un prix de 99 USD, et Vivo TWS 5 Pro utilisant Wi-Fi Direct pour une transmission sans perte. Ensemble, ces exemples montrent une expérimentation active autour des codecs, de la bande passante et des points d'ancrage d'écosystème, susceptible d'élargir des gammes moyennes et premium différenciées au-delà de la parité avec le Bluetooth Classic.

Développements récents du secteur

- Mai 2026 : Bose a annoncé une disponibilité élargie de sa Lifestyle Collection, comprenant une enceinte modulaire, une barre de son Dolby Atmos et un caisson de basses sans fil, avec des fonctionnalités d'interopérabilité telles que Google Cast et Apple AirPlay. Cette annonce soutient une stratégie audio domestique multiplateforme alors que l'usage multi-pièces se développe et que les consommateurs mélangent les écosystèmes entre téléphones, téléviseurs et hubs domotiques.

- Mai 2025 : Samsung Electronics a indiqué que sa filiale HARMAN avait accepté d'acquérir l'activité audio grand public de Masimo Corporation pour 350 millions USD. L'opération élargit le portefeuille de marques audio domestiques de HARMAN et ajoute de l'échelle en distribution et intégration de plateforme, ce qui peut influencer le pouvoir de fixation des prix et les feuilles de route produits pour les barres de son, enceintes et casques.

- Février 2024 : la FCC a adopté des règles autorisant les Wireless Multichannel Audio Systems (WMAS) aux États-Unis. En formalisant un cadre pour des opérations audio sans fil à bande passante plus large, alignées sur des exigences techniques fondées sur l'ETSI, la décision soutient de nouveaux déploiements audio professionnels et événementiels et peut se répercuter sur des conceptions et certifications de dispositifs audio sans fil connexes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des dispositifs audio sans fil couvre les revenus générés par les dispositifs qui délivrent de l'audio sans connexions filaires, incluant les casques sans fil, les écouteurs, les enceintes, les barres de son et les microphones sans fil associés vendus dans les principales régions.

Exclusions de périmètre : nous excluons les dispositifs audio uniquement filaires ainsi que les revenus d'installation ou d'abonnement qui ne sont pas directement liés à la vente d'une unité matérielle audio sans fil.

Aperçu de la segmentation

- Par technologie

- Bluetooth Classic

- Bluetooth LE Audio

- Wi-Fi 5 (802.11ac)

- Wi-Fi 6/6E (802.11ax)

- AirPlay

- RF/ZigBee

- Bande ultralarge (UWB)

- Par produit

- Écouteurs True Wireless Stereo (TWS)

- Casques sans fil (supra-auriculaires/sur-oreille)

- Enceintes sans fil

- Enceintes intelligentes

- Enceintes portables

- Barres de son

- Microphones sans fil

- Audio portable (lunettes intelligentes, appareils auditifs connectés)

- Autres

- Par application

- Grand public

- Divertissement à domicile

- Jeu vidéo

- Fitness et sport

- Commercial

- Entreprises et éducation

- Hôtellerie

- Événements et lieux

- Automobile

- Véhicules particuliers

- Véhicules utilitaires

- Sécurité publique et défense

- Autres

- Grand public

- Par gamme de prix

- Premium (plus de 250 USD)

- Milieu de gamme (100-249 USD)

- Entrée de gamme (moins de 100 USD)

- Par canal de distribution

- En ligne

- Boutiques en ligne des marques

- Places de marché du commerce électronique

- Hors ligne

- Commerce de détail en électronique grand public

- Hypermarchés et grandes surfaces

- Magasins audio spécialisés

- Marché secondaire automobile

- En ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Chine

- Japon

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Pays du Conseil de coopération du Golfe

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle des signaux de demande et d'offre, puis pour façonner des hypothèses réalistes pouvant être testées lors des entretiens. Nous avons référencé des sources publiques telles que les indicateurs de l'Union internationale des télécommunications, les données macroéconomiques de la Banque mondiale, les statistiques de consommation et de commerce de l'OCDE, les flux commerciaux d'UN Comtrade, ainsi que les orientations de la FCC américaine ou du marquage CE européen pour les dispositifs sans fil et radio.

Pour ancrer le modèle, nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse concernant les lancements de produits, l'orientation tarifaire et les commentaires sur les expéditions, suivis des pages des associations sectorielles et de la presse spécialisée en électronique réputée pour les évolutions du mix entre écouteurs, casques et enceintes. Dans quelques cas, des abonnements payants ont été utilisés uniquement pour les données financières et de renseignement d'entreprises et pour les bases de données de brevets, principalement pour confirmer les calendriers et l'adoption des fonctionnalités produit. Ces sources documentaires sont illustratives, et de nombreuses autres références publiques ont également été vérifiées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes auprès des marques de dispositifs, des participants à l'écosystème des composants et des plateformes, des distributeurs et détaillants, et des grands acheteurs dans les canaux grand public et commerciaux. Les données ont été recueillies dans les régions APAC, EMEA et Amériques afin de refléter les différences de mix, de tarification et d'adoption selon les régions, et de combler les lacunes laissées par les données publiques avant de finaliser les hypothèses.

Répartition des répondants du travail de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39 % | Dirigeants (CXO) : 13 % | APAC : 41 % |

| Niveau intermédiaire : 42 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 37 % |

| Acteurs plus petits : 19 % | Managers : 51 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit selon une approche descendante où les bassins de demande en électronique grand public et les signaux d'adoption des dispositifs sont reconstitués par région, puis mis en correspondance avec les catégories de dispositifs audio sans fil et leurs fourchettes de prix typiques. Les totaux sont ensuite recoupés avec des approximations ascendantes sélectives, telles que le prix de vente moyen (ASP) échantillonné par type de produit multiplié par les volumes d'expédition estimés issus des retours des canaux, ce qui est ensuite utilisé pour ajuster les valeurs aberrantes.

Les principaux intrants utilisés dans le modèle incluent la pénétration des fonctionnalités Bluetooth et sans fil dans l'audio personnel, la répartition entre écouteurs et dispositifs circum-auriculaires, les cycles de remplacement, l'intensité promotionnelle lors des principales saisons de vente au détail, et l'évolution de l'ASP par gamme de prix à mesure que la réduction de bruit active et la connectivité multipoint se généralisent. Pour les enceintes et barres de son, les schémas d'adoption des ménages et l'attachement à la maison intelligente ont été utilisés comme signaux d'appui, et pour les cas d'usage commerciaux, la demande a été reliée aux dépenses de communication en milieu de travail et liées aux événements. La prévision utilise principalement une analyse de scénarios, où les cas de base, conservateur et haut sont établis à partir des attentes d'experts sur la croissance des unités et l'orientation des ASP, suivie d'une étape de lissage afin que les évolutions d'une année à l'autre restent cohérentes avec le comportement de demande observé.

Lorsque les vérifications ascendantes étaient incomplètes (par exemple, visibilité limitée sur des marques régionales plus petites), les lacunes ont été traitées à l'aide d'allocations basées sur les parts issues de marchés mieux couverts, puis ajustées à l'aide des retours des distributeurs sur la présence relative sur le marché et la tarification.

Validation des données et cycle de mise à jour

Les résultats du modèle sont validés par triangulation entre les indicateurs documentaires et les retours primaires, puis vérifiés en termes d'écart par rapport à des signaux indépendants tels que les mouvements commerciaux, la cadence des lancements et les tendances de tarification visibles dans les canaux publics. Lorsqu'une divergence apparaît, les hypothèses sous-jacentes sont revisitées, et des recontacts ciblés sont déclenchés pour confirmer si le problème relève du mix, de la tarification ou du calendrier.

Avant validation finale, le travail passe par des revues d'analystes en plusieurs étapes, où les calculs, la logique des unités et l'alignement des années sont revérifiés, et les écarts inhabituels sont documentés avec une raison claire. Le rapport est actualisé selon un cycle annuel, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs affectent la demande ou la tarification, suivies d'une dernière passe avant livraison afin que la vue soit à jour.

Taille du marché mondial des dispositifs audio sans fil selon Mordor Intelligence comparée à d'autres estimations publiées

Les différents chiffres publiés pour les dispositifs audio sans fil peuvent sembler très éloignés les uns des autres car le périmètre n'est pas toujours cohérent, et même de petits choix peuvent modifier le total final. Les principaux facteurs proviennent généralement des produits comptabilisés, de la manière dont l'ASP évolue dans le temps, et du fait que l'étude mélange ou non le chiffre d'affaires matériel avec des services adjacents.

L'écart principal provient du périmètre produit, où Mordor Intelligence ne comptabilise que les revenus matériels audio sans fil dans des catégories de dispositifs définies et applique une tarification basée sur l'évolution observée des fourchettes de prix plutôt qu'une majoration agressive liée au mix premium.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 60,4 milliards USD (2026) | |

| Éditeur de recherche mondial A | 143,7 milliards USD (2025) | Utilise un périmètre beaucoup plus large et une courbe de croissance plus rapide, ce qui peut se produire lorsque plusieurs regroupements de dispositifs audio sans fil et de hearables sont combinés et lorsque l'expansion de l'ASP est supposée provenir de l'adoption de fonctionnalités premium. |

| Portail de recherche sectoriel B | 78,43 milliards USD (2025) | Se rapproche davantage d'une logique uniquement matérielle mais peut différer en raison de la cartographie des catégories (par exemple, le traitement des microphones et des barres de son) et de choix différents concernant le calendrier de tarification de l'année de référence et la conversion des devises. |

Dans l'ensemble, l'écart entre les valeurs publiées s'explique le mieux par la manière dont chaque source traite le panier de produits et la façon dont la tarification est reportée d'une année à l'autre. En maintenant les étapes traçables jusqu'aux catégories de dispositifs, aux indicateurs d'adoption et à l'évolution des prix vérifiée par entretiens, l'estimation reste reproductible et plus facile à concilier avec les signaux de demande réels.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des appareils audio sans fil ?

Le marché est évalué à 60,4 milliards USD en 2026 et est en bonne voie pour atteindre 77,32 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché des appareils audio sans fil ?

L'Asie représente 42,58 % des revenus mondiaux, soutenue par l'échelle de fabrication chinoise et la base de smartphones en expansion de l'Inde.

Quel segment technologique connaît la croissance la plus rapide ?

Le Bluetooth LE Audio mène la croissance avec un TCAC de 9,24 % grâce aux économies d'énergie et à la diffusion multi-flux Auracast.

Pourquoi le segment automobile est-il important pour la croissance future ?

Les applications automobiles progressent de 7,92 % par an à mesure que les constructeurs intègrent un audio premium multi-sièges et des fonctionnalités de vente additionnelle par mise à jour à distance.

Comment les réglementations en matière de durabilité affectent-elles les fabricants ?

Les règles DEEE/RoHS III de l'UE augmentent les coûts de recyclage des batteries, élevant les charges fixes et encourageant une consolidation accrue du secteur.

Quel canal de vente se développe le plus rapidement ?

Les plateformes en ligne représentent 71,55 % des revenus et continuent de croître de 5,11 % par an à mesure que les consommateurs adoptent les boutiques directes des marques et la livraison rapide.

Dernière mise à jour de la page le: