Taille et part de marché des aspirateurs industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.11 Milliards de dollars |

| Taille du Marché (2031) | 1.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aspirateurs industriels par Mordor Intelligence

La taille du marché des aspirateurs industriels était évaluée à 1,05 milliard USD en 2025 et devrait croître de 1,11 milliard USD en 2026 pour atteindre 1,45 milliard USD d'ici 2031, à un CAGR de 5,55 % durant la période de prévision (2026-2031). L'expansion modérée mais régulière reflète la hausse des investissements dans l'automatisation, le renforcement des réglementations sur les poussières combustibles et l'adoption croissante d'équipements de nettoyage connectés dans les ateliers de fabrication du monde entier. Le renforcement de l'application de la NFPA 660 en Amérique du Nord et de directives comparables en Europe a accéléré les cycles de remplacement, tandis que l'essor du nettoyage contractuel en Asie-Pacifique génère une demande supplémentaire. L'innovation produit s'oriente vers des plateformes antidéflagrantes, électriques sur batterie et autonomes permettant un fonctionnement continu dans les usines en mode « lumières éteintes ». Parallèlement, la volatilité des chaînes d'approvisionnement et les hausses des prix des matières premières, notamment le cuivre et l'acier, continuent de comprimer les marges des fabricants, même si les fonctionnalités à valeur ajoutée soutiennent des prix premium.

Principaux points clés du rapport

- Par type de produit, les systèmes à chariot ont dominé avec une part de chiffre d'affaires de 47,60 % du marché des aspirateurs industriels en 2025 ; les unités antidéflagrantes certifiées ATEX devraient progresser à un CAGR de 8,02 % jusqu'en 2031.

- Par source d'alimentation, les unités électriques avec fil représentaient 61,40 % de la taille du marché des aspirateurs industriels en 2025, tandis que les plateformes électriques sur batterie devraient croître à un CAGR de 9,05 % jusqu'en 2031.

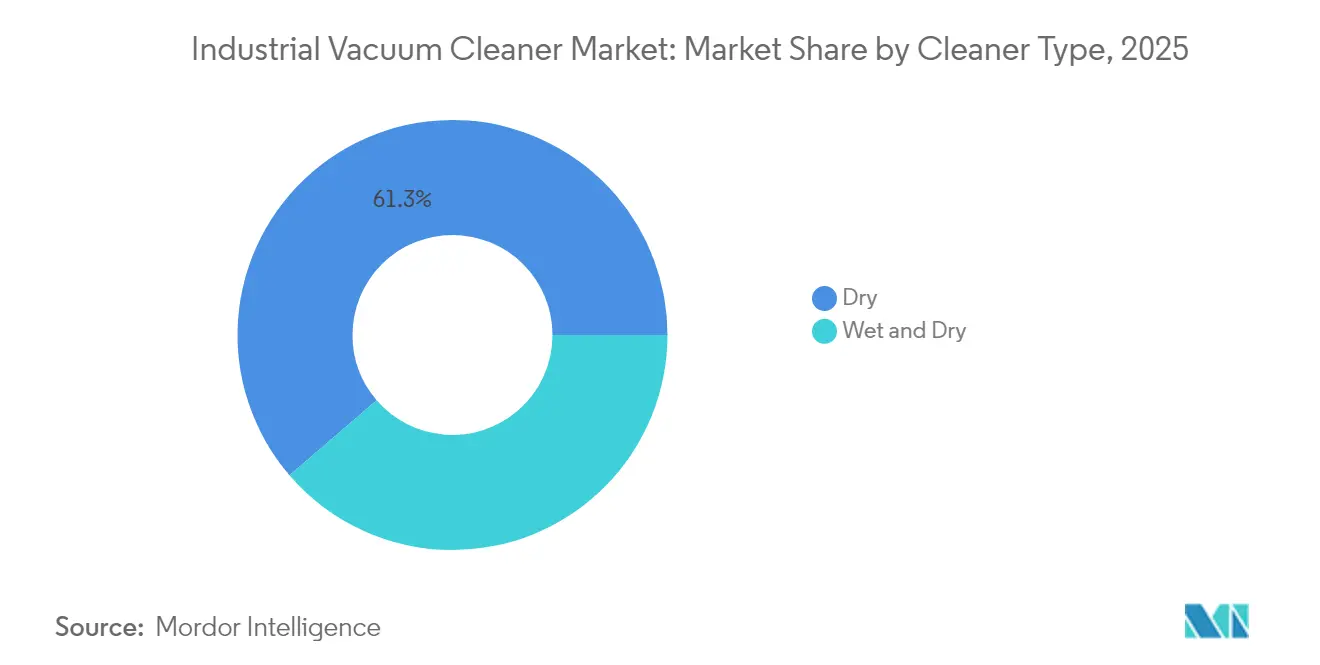

- Par type d'appareil, les systèmes secs détenaient 61,30 % de la part de marché des aspirateurs industriels en 2025, tandis que les modèles humides et secs progressent à un CAGR de 7,01 %.

- Par secteur d'utilisation final, la fabrication générale a contribué à hauteur de 25,60 % du chiffre d'affaires en 2025, mais les établissements dédiés à l'électronique et aux semi-conducteurs devraient afficher le CAGR le plus élevé à 9,38 %.

- Par géographie, l'Europe a conservé une part de chiffre d'affaires de 31,70 % en 2025 ; l'Asie-Pacifique est en voie d'enregistrer le CAGR le plus élevé à 7,63 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des aspirateurs industriels

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Automatisation des usines en mode « lumières éteintes » | +1.2% | Mondial, avec une concentration en Allemagne, au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Renforcement de l'application des réglementations OSHA sur les poussières combustibles | +0.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Expansion des plateformes lourdes électriques sur batterie | +1.5% | Mondial | Moyen terme (2-4 ans) |

| Essor de la demande provenant des salles blanches de fabrication additive | +0.7% | Cœur APAC, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Mandats d'approvisionnement liés aux critères ESG (aspirateurs verts) | +0.6% | Mondial, adoption précoce dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Croissance du nettoyage contractuel dans les marchés émergents | +0.9% | APAC, Amérique latine, MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Automatisation des usines en mode « lumières éteintes »

Le déploiement croissant de lignes de production non surveillées dans les secteurs automobile, des semi-conducteurs et des dispositifs médicaux nécessite des équipements de nettoyage autonomes capables de fonctionner en toute sécurité sans intervention humaine. Les aspirateurs industriels intelligents intègrent la navigation LiDAR, des capteurs IoT et des algorithmes de maintenance prédictive pour collecter les déchets en continu, protéger les machines de précision et alerter les techniciens avant que les colmatages de filtres ne provoquent des temps d'arrêt.[1]Alfred Kärcher Vertriebs-GmbH, « Rapport de développement durable 2023 », kaercher.com Les exploitants d'usines considèrent ces systèmes comme une infrastructure essentielle, car le contrôle de la contamination est indissociable du rendement des produits et de la conformité réglementaire. En conséquence, les fabricants d'équipements repensent les châssis pour y intégrer des modules de calcul embarqués et élargissent les bibliothèques d'API afin que les aspirateurs partagent des données avec les plateformes MES et SCADA. La justification économique repose sur un coût de cycle de vie réduit plutôt que sur le prix unitaire, renforçant la transition vers des contrats de service basés sur les résultats et des revenus logiciels récurrents.

Renforcement de l'application des réglementations OSHA sur les poussières combustibles

La mise en œuvre de la NFPA 660 en décembre 2024 a unifié six normes antérieures et relevé le niveau d'exigence en matière d'analyse des risques liés aux poussières, de vitesses minimales de transport et de documentation. Les inspections ont entraîné une hausse immédiate des achats d'aspirateurs de classe II, division 2, équipés de tuyaux antistatiques à liaison métallique et de mises à la terre redondantes.[2]VAC-U-MAX, « Aspirateurs industriels : maîtriser les poussières fugitives de charbon combustible omniprésentes », vac-u-max.com Les ateliers de menuiserie, les usines de transformation alimentaire et les établissements pharmaceutiques qui s'appuyaient jusqu'alors sur des aspirateurs d'atelier modifiés acquièrent désormais des unités ATEX spécialement conçues pour éviter des pénalités à six chiffres. La vague de contrôles raccourcit également les cycles de remplacement, les exploitants retirant les équipements non conformes au profit de modèles certifiés qui simplifient les audits et la souscription d'assurances.

Expansion des plateformes lourdes électriques sur batterie

Les progrès réalisés en matière de batteries lithium-ion à haute densité d'énergie et de moteurs sans balais éliminent les écarts historiques en termes d'autonomie et de puissance d'aspiration par rapport aux machines avec fil. La série 40 V XGT de Makita offre déjà un débit d'air de 148 CFM et une hauteur de levée d'eau de 92 pouces, avec un cycle d'utilisation de 60 minutes sur une seule charge.[3]Makita USA, « Détails du produit – GCV02PMU », makitatools.com Les données de terrain montrent des gains de productivité dans les mezzanines, les rayonnages et les zones de travail extérieures où les rallonges électriques entravent le rendement ou créent des risques de trébuchement. Les responsables d'installations apprécient la réduction des temps d'arrêt entre les quarts de travail et la simplification des protocoles de consignation/déconsignation. Bien que la durée de vie en cycle en service 24h/24 reste une contrainte, les chimies de cellules à revêtement sec en cours de développement promettent une réduction des coûts de 17 % à 30 % et une charge plus rapide, accélérant la pénétration des appareils sans fil d'ici 2028.

Essor de la demande provenant des salles blanches de fabrication additive

L'impression 3D sur poudres métalliques pour l'aérospatiale et les implants orthopédiques génère des poussières combustibles et exige la conformité à la norme ISO 14644. Des aspirateurs spécialisés équipés d'un couverture de gaz inerte, de pré-séparateurs cycloniques et d'une filtration HEPA/ULPA atténuent les risques d'explosion tout en préservant la qualité de l'air dans les zones de fabrication contiguës. La gamme d'aspirateurs inertes de RUWAC, conçue pour les alliages réactifs, illustre cette demande de niche. Les fonderies de semi-conducteurs adoptant la fabrication additive pour les composants d'outillage élargissent encore la base adressable, poussant les fournisseurs à développer des accessoires modulaires adaptés aux changements rapides de matériaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CapEx élevé pour les unités certifiées ATEX | -0.9% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs qualifiés pour les systèmes multi-moteurs | -0.7% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Durée de vie limitée des batteries en service industriel 24h/24 | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Hausse des coûts des matières premières (cuivre/acier) | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CapEx élevé pour les unités certifiées ATEX

Les aspirateurs antidéflagrants coûtent deux à quatre fois plus cher que les modèles standard en raison de leurs boîtiers étanches, de leurs interrupteurs à sécurité intrinsèque et de leurs circuits d'air entièrement mis à la terre. Une usine de batteries de taille moyenne peut avoir besoin de dix unités ou plus, portant les dépenses initiales au-delà de 100 000 USD — un obstacle pour les entreprises de nettoyage contractuel asiatiques opérant avec des horizons de retour sur investissement stricts de trois ans. Certaines entreprises reportent les mises à niveau jusqu'à ce qu'une citation OSHA ou un audit client les contraigne à agir, ce qui diffère les revenus pour les équipementiers et prolonge le renouvellement du parc installé.

Pénurie d'opérateurs qualifiés pour les systèmes multi-moteurs

Les usines nord-américaines et européennes prévoient un déficit de 1,9 million de travailleurs d'ici 2033, réduisant le vivier de techniciens capables d'entretenir des aspirateurs à double turbine ou à soufflante régénérative. Pour y remédier, les fabricants intègrent des micrologiciels d'autodiagnostic et des mécanismes de changement de filtre sans outil. Bien que ces concessions de conception élargissent la facilité d'utilisation, elles augmentent également les frais de R&D et peuvent limiter les options de personnalisation prisées par les utilisateurs de niche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la pression réglementaire stimule l'adoption des modèles antidéflagrants

Les modèles à chariot ont conservé une part de 47,60 % du marché des aspirateurs industriels en 2025 grâce à leur polyvalence et à la familiarité des équipes de maintenance. La demande couvre l'assemblage automobile, la menuiserie et la fabrication générale, où les responsables d'installations privilégient la fiabilité éprouvée. Les unités antidéflagrantes, bien que toujours de niche, affichent la perspective de CAGR la plus rapide à 8,02 % à mesure que les délais de conformité à la NFPA 660 se resserrent. La taille du marché des aspirateurs industriels pour ces systèmes certifiés devrait approcher 0,46 milliard USD d'ici 2031, reflétant des exigences de sécurité renforcées. Les modèles verticaux et dorsaux répondent aux besoins des secteurs textile et de la construction nécessitant de la maniabilité, tandis que les systèmes centraux dominent les usines multi-lignes nécessitant une aspiration à l'échelle de l'installation, économe en énergie.

Les nouveaux dépôts de brevets sur les aspirateurs modulaires à entraînement motorisé illustrent la convergence entre les facteurs de forme ; les équipementiers conçoivent des têtes moteur communes pouvant s'adapter à des bases à chariot, montées sur mur ou sur chariot roulant. Cette approche de plateforme répartit les coûts de R&D sur plusieurs familles de produits et simplifie la logistique des pièces de rechange. Elle permet également une adaptation rapide aux différentes classifications de risques en échangeant des accessoires antistatiques ou des cartouches HEPA sans reconfiguration.

Par source d'alimentation : la pénétration des appareils sans fil s'accélère

Les machines électriques avec fil dominent toujours avec une part de 61,40 % grâce à leur autonomie illimitée, ce qui les rend indispensables pour la production en équipes. Pourtant, les unités électriques sur batterie affichent un CAGR de 9,05 %, surpassant toutes les autres sources d'alimentation à mesure que les avancées en lithium-ion comblent l'écart de performance. La part de marché des aspirateurs industriels pour les variantes sans fil pourrait dépasser 29,10 % d'ici 2031 si les feuilles de route annoncées sur la densité d'énergie se concrétisent. Les options pneumatiques restent pertinentes là où l'élimination des sources d'allumage électriques l'emporte sur les coûts plus élevés de l'air comprimé, comme dans les sites pétrochimiques et miniers souterrains.

Les fabricants regroupent chargeurs, modules de télémétrie et applications de gestion de flotte pour proposer des abonnements « alimentation en tant que service » garantissant la disponibilité et automatisant l'analyse de l'état des batteries. Cette évolution du modèle économique s'aligne sur la tendance des installations à privilégier les budgets orientés dépenses opérationnelles et réduit les obstacles à l'allocation de capital pour les nouveaux équipements.

Par type d'appareil : la polyvalence d'un seul outil stimule l'essor des modèles humides et secs

Les aspirateurs secs ont représenté 61,30 % du chiffre d'affaires en 2025, mais les modèles hybrides humides et secs gagnent des parts à un CAGR de 7,01 %. Les usines de transformation alimentaire consolidées apprécient un seul outil capable de gérer à la fois les déversements de poudre et les liquides visqueux, réduisant les coûts de stockage et de formation. La taille du marché des aspirateurs industriels pour les unités humides et sèches devrait dépasser 0,50 milliard USD d'ici 2031. Les progrès technologiques en matière de filtration multi-étages préviennent désormais la contamination croisée et maintiennent le débit d'air même lors de la collecte de liquides, atténuant les compromis de performance historiques.

Les filtres antistatiques de classe M et les dispositifs d'arrêt automatique à flotteur de Delfin illustrent les innovations améliorant la sécurité tout en répondant aux exigences de la zone ATEX 22. La croissance future dépendra de l'intégration de la détection de viscosité en temps réel qui ajuste automatiquement les paramètres d'aspiration, une fonctionnalité en cours de développement dans plusieurs feuilles de route d'équipementiers.

Par secteur d'utilisation final : la demande des salles blanches de semi-conducteurs atteint un pic

La fabrication générale est restée le plus grand consommateur avec une part de 25,60 %, mais les établissements dédiés à l'électronique et aux semi-conducteurs afficheront le CAGR le plus élevé à 9,38 % à mesure que les exploitants de fonderies s'orientent vers des géométries inférieures à 3 nm. Les extensions de salles blanches à Taïwan, en Corée du Sud et en Inde stimulent l'adoption d'aspirateurs équipés de filtres ULPA et de systèmes de récupération en circuit fermé pour les précieuses poussières de terres rares. Les fournisseurs du secteur des aspirateurs industriels s'associent aux équipementiers d'outils pour intégrer des points de données alimentant les tableaux de bord de surveillance environnementale à l'échelle des fonderies.

Les transformateurs de produits alimentaires et de boissons représentent une base de demande stable, soutenue par les codes d'hygiène et la hausse de la consommation mondiale de protéines. Les établissements pharmaceutiques exigent les filtres HEPA les plus coûteux et des boîtiers en acier inoxydable pour résister aux produits chimiques de désinfection agressifs, ce qui soutient des prix de vente moyens plus élevés. Les segments du bâtiment et de la construction bénéficient des plateformes sur batterie qui éliminent la poussière de silice conformément à la norme OSHA 1926.1153 pour les travaux en béton, créant un marché de longue traîne qui valorise la portabilité plutôt que l'autonomie continue.

Analyse géographique

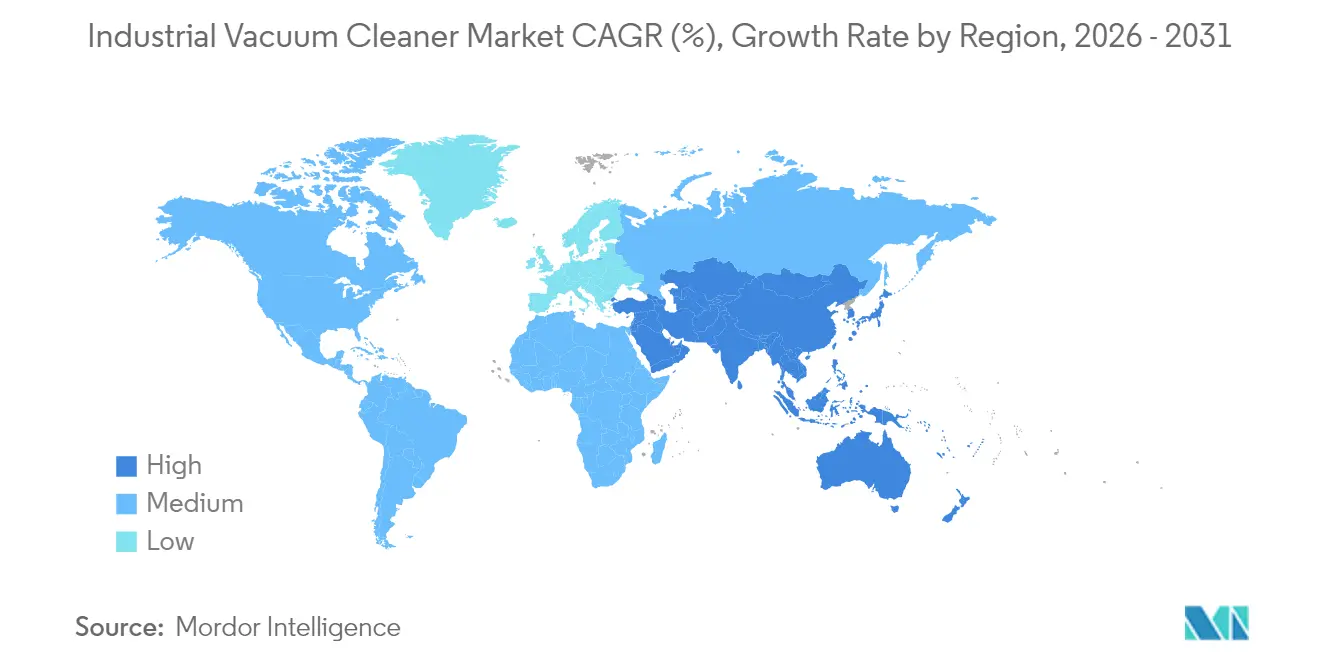

L'Europe a représenté 31,70 % du chiffre d'affaires mondial en 2025, une position ancrée par des directives ATEX strictes et une adoption avancée de l'automatisation dans les couloirs industriels allemands et les clusters biologiques en expansion en France. La clarté réglementaire de longue date de la région permet aux fournisseurs d'amortir les coûts de certification sur une base installée prévisible et de valoriser les fonctionnalités premium sans réductions importantes. Les fabricants de l'UE exploitent également la législation sur la durabilité pour se différencier grâce à des moteurs économes en énergie et à des boîtiers en matériaux recyclés.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, projetée à un CAGR de 7,63 % jusqu'en 2031. La construction de fonderies de semi-conducteurs de plusieurs milliards de dollars en Chine, l'expansion pharmaceutique de 160 milliards USD en Inde et la croissance de l'assemblage électronique en Asie du Sud-Est stimulent collectivement la demande d'aspirateurs prêts pour les salles blanches. Les entreprises de nettoyage contractuel de la région achètent des quantités en flotte, accélérant les volumes unitaires. Des acquisitions telles que l'achat de Tianjin FeiYun par Piab Group soulignent la course stratégique pour les nœuds de fabrication et de distribution locaux qui raccourcissent les délais de livraison.

L'Amérique du Nord maintient des perspectives solides soutenues par les incitations à la relocalisation et l'escalade des inspections OSHA. Les usines américaines de batteries et d'automobiles qui passent aux configurations Industrie 4.0 spécifient de plus en plus des aspirateurs autonomes ou connectés à l'IoT qui s'intègrent aux systèmes MES des usines. Les industries minières et des pâtes et papiers au Canada continuent de demander des unités pneumatiques à haute capacité, tandis que l'essor de la délocalisation de proximité au Mexique dans les composants aérospatiaux stimule les ventes régionales d'aspirateurs ATEX portables pour l'atténuation des poussières d'aluminium.

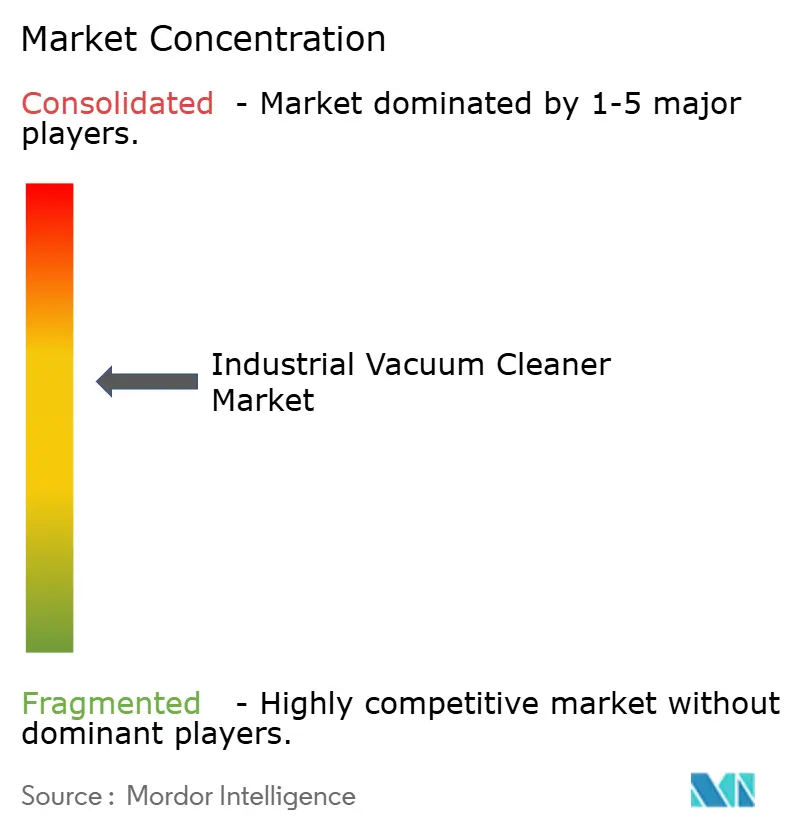

Paysage concurrentiel

Le marché des aspirateurs industriels présente une fragmentation modérée : les cinq premiers fournisseurs représentent un peu plus de 40 % du chiffre d'affaires, laissant de la place pour les spécialistes régionaux. Kärcher a investi 200 millions EUR (219 millions USD) en 2024 pour étendre sa production au Vietnam et automatiser ses usines allemandes, dans le but de réduire les délais de livraison et de compenser les coûts de main-d'œuvre européens. Nilfisk a approfondi son orientation robotique grâce à un partenariat avec LionsBot, basé à Singapour, acquérant une propriété intellectuelle en navigation autonome sans diluer ses budgets de R&D.

Tennant continue de mettre l'accent sur les tableaux de bord de maintenance pilotés par logiciel, générant des flux de revenus récurrents qui ont amorti l'inflation des matières premières en 2024. L'acquisition de Shop-Vac par Great Star Tools montre comment les conglomérats d'outils à main pénètrent les marchés adjacents d'équipements de nettoyage pour exploiter des canaux de distribution partagés et des économies d'approvisionnement. Les acteurs de niche plus petits, notamment ceux axés sur la personnalisation ATEX, font face à des pressions de consolidation à mesure que la volatilité du cuivre et de l'acier érode les marges. L'activité de brevets reste soutenue dans les conceptions de turbines à haute efficacité et les commandes à variateurs de fréquence, suggérant de futurs bonds de performance susceptibles de réorienter le positionnement concurrentiel.

Leaders du secteur des aspirateurs industriels

Alfred Kärcher GmbH & Co. KG

Tennant Company

American Vacuum Company

Hoover Commercial

Nilfisk A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Kimberly-Clark s'est engagé à investir plus de 2 milliards USD dans une nouvelle usine de fabrication en Ohio et un centre de distribution automatisé en Caroline du Sud, une expansion qui nécessitera des achats en flotte d'aspirateurs industriels à haut débit pour maintenir l'hygiène et la disponibilité des lignes.

- Mars 2025 : Techtronic Industries a enregistré un chiffre d'affaires de 14,6 milliards USD en 2024, en hausse de 6,5 %, citant une innovation robuste en matière de sans-fil incluant des aspirateurs industriels à usage intensif. La direction double ses dépenses de R&D sur les plateformes sur batterie pour capter des parts des titulaires avec fil et vendre des packs croisés dans d'autres outils électriques.

- Février 2025 : LG Electronics a dévoilé un aspirateur robotique commercial pour les hôtels, intégrant la technologie Vision Fusion SLAM pour la navigation dans les couloirs. Le lancement signale l'intention de LG d'exploiter son expertise en électronique grand public pour pénétrer les marchés verticaux adjacents de nettoyage professionnel et développer des revenus de services basés sur le cloud.

- Janvier 2025 : Miele a introduit la série Guard avec des diagnostics LCD et un sac ComfortFit recyclé à 80 %, positionnant la durabilité et la maintenance connectée comme déclencheurs d'achat auprès des acheteurs entreprises.

Périmètre du rapport mondial sur le marché des aspirateurs industriels

Le marché étudié est segmenté par type de produit (vertical, à chariot, dorsal), par source d'alimentation (électrique, pneumatique), par secteur d'utilisation final (alimentation et boissons, travail des métaux, pharmaceutique, fabrication, bâtiment et construction), et par géographie. Les tailles de marché et les prévisions sont fournies en termes de valeur (en millions USD) pour tous les segments mentionnés. Les aspirateurs industriels sont des outils fondamentaux pour planifier la maintenance et nettoyer les environnements industriels. Ils sont idéaux pour nettoyer des environnements tels que les ateliers, les fonderies, les cimenteries et les usines chimiques ou textiles. Les avantages des aspirateurs industriels comprennent l'élimination des dépôts tenaces et des taches résistantes dans les industries, le nettoyage en continu et les économies de main-d'œuvre et d'heures de travail.

| Vertical |

| À chariot |

| Dorsal |

| Central/fixe |

| Antidéflagrant (ATEX/NEC) |

| Électrique (avec fil) |

| Électrique sur batterie |

| Pneumatique |

| Sec |

| Humide et sec |

| Alimentation et boissons |

| Travail des métaux et fonderies |

| Pharmaceutique et biotechnologie |

| Fabrication générale |

| Bâtiment et construction |

| Électronique / Semi-conducteurs |

| Autres secteurs d'utilisation final (chimie, énergie, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type de produit | Vertical | |

| À chariot | ||

| Dorsal | ||

| Central/fixe | ||

| Antidéflagrant (ATEX/NEC) | ||

| Par source d'alimentation | Électrique (avec fil) | |

| Électrique sur batterie | ||

| Pneumatique | ||

| Par type d'appareil | Sec | |

| Humide et sec | ||

| Par secteur d'utilisation final | Alimentation et boissons | |

| Travail des métaux et fonderies | ||

| Pharmaceutique et biotechnologie | ||

| Fabrication générale | ||

| Bâtiment et construction | ||

| Électronique / Semi-conducteurs | ||

| Autres secteurs d'utilisation final (chimie, énergie, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des aspirateurs industriels et à quel rythme croît-il ?

Le marché est valorisé à 1,11 milliard USD en 2026 et devrait atteindre 1,45 milliard USD d'ici 2031, enregistrant un CAGR de 5,55 %.

Quelle région est en tête du marché des aspirateurs industriels ?

L'Europe détient la plus grande part de 31,70 % en raison de réglementations ATEX strictes et de niveaux d'automatisation élevés.

Quel segment de produit se développe le plus rapidement ?

Les aspirateurs antidéflagrants certifiés ATEX affichent le CAGR le plus élevé à 8,02 % en raison de la NFPA 660 et des règles de sécurité mondiales comparables.

Quelle est l'importance de la technologie des batteries pour la croissance future ?

Les plateformes électriques sur batterie devraient croître à un CAGR de 9,05 % à mesure que la densité d'énergie des batteries lithium-ion et les capacités de charge rapide s'améliorent, soutenant l'adoption des appareils sans fil.

Quel secteur d'utilisation final offre les meilleures perspectives de croissance ?

La fabrication électronique et de semi-conducteurs, portée par l'expansion des salles blanches, devrait progresser à un CAGR de 9,38 % jusqu'en 2031.

Dans quelle mesure le paysage concurrentiel est-il fragmenté ?

Le marché est modérément concentré : les cinq premières entreprises détiennent un peu plus de 40 % des parts, ce qui implique à la fois un potentiel de consolidation et une place pour les entrants spécialisés.

Dernière mise à jour de la page le: