Taille et part de marché des aspirateurs robots

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

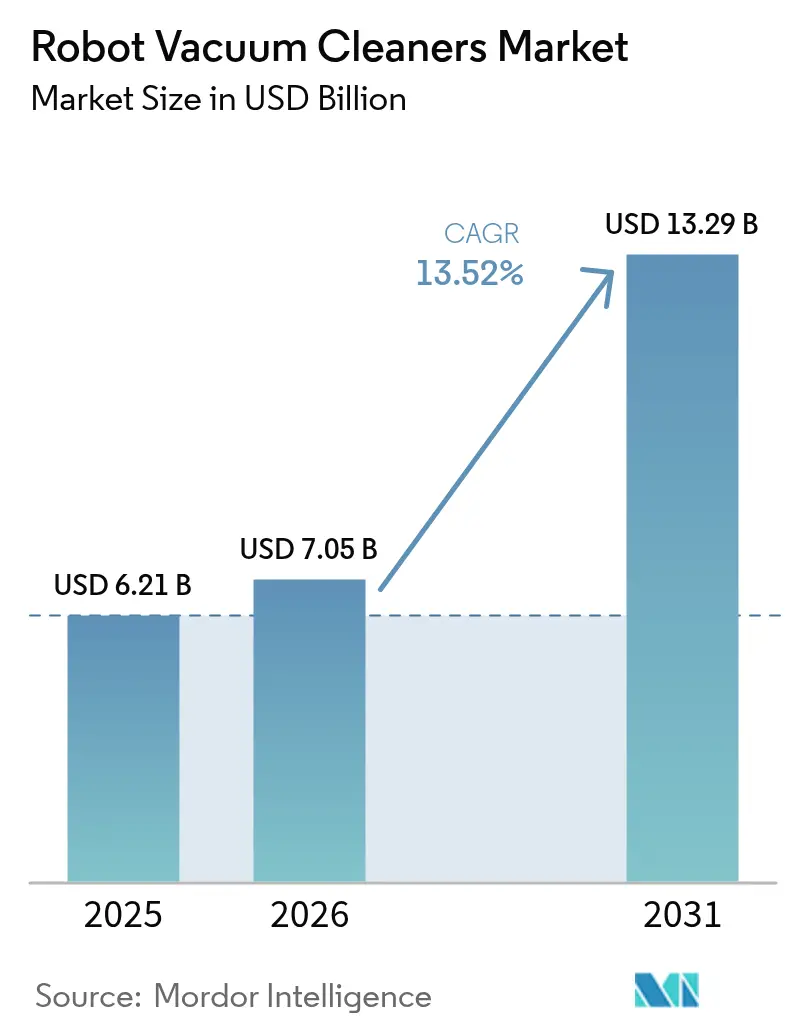

| Taille du Marché (2026) | 7.05 Milliards de dollars |

| Taille du Marché (2031) | 13.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.52% CAGR |

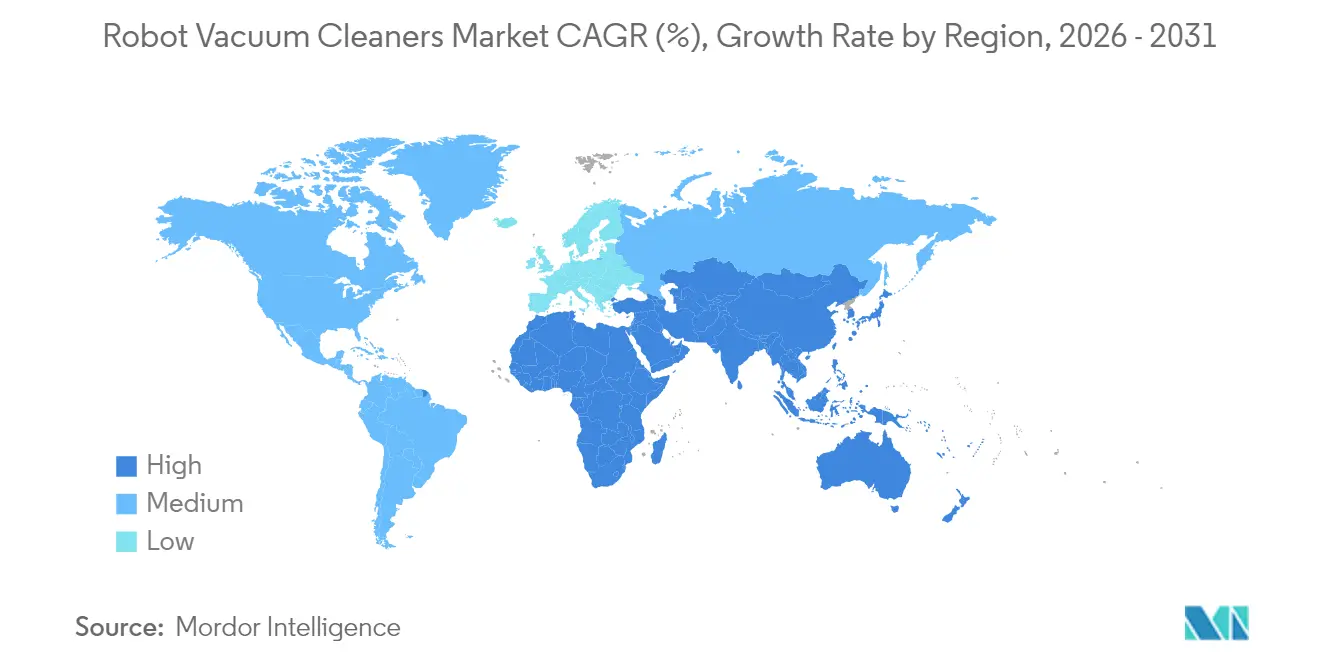

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aspirateurs robots par Mordor Intelligence

La taille du marché des aspirateurs robots en 2026 est estimée à 7,05 milliards USD, en hausse par rapport à la valeur de 2025 de 6,21 milliards USD, avec des projections pour 2031 indiquant 13,29 milliards USD, croissant à un CAGR de 13,52 % sur la période 2026-2031. L'essor de la pénétration des maisons intelligentes, la baisse des coûts des capteurs et des batteries, ainsi que les évolutions démographiques vers les soins domestiques automatisés sont les principales forces à l'origine de cette trajectoire. L'Asie-Pacifique reste le moteur de croissance central, les programmes de numérisation stimulant les infrastructures qui soutiennent les appareils toujours connectés, tandis que les incitations politiques au Japon et en Corée du Sud renforcent l'adoption dans les contextes de soins aux personnes âgées. La déflation des prix des composants permet aux fabricants d'intégrer le LiDAR, la navigation par intelligence artificielle et les stations d'auto-vidage dans les modèles de milieu de gamme, élargissant ainsi la base de consommateurs. L'intensité concurrentielle est remodelée par les fournisseurs chinois qui tirent parti de leur échelle et de leur itération rapide pour apporter des fonctionnalités haut de gamme aux niveaux de prix grand public. Les opérateurs hôteliers confrontés à des coûts de main-d'œuvre plus élevés ajoutent une couche de demande institutionnelle qui accélère l'adoption dans l'immobilier commercial.

Points clés du rapport

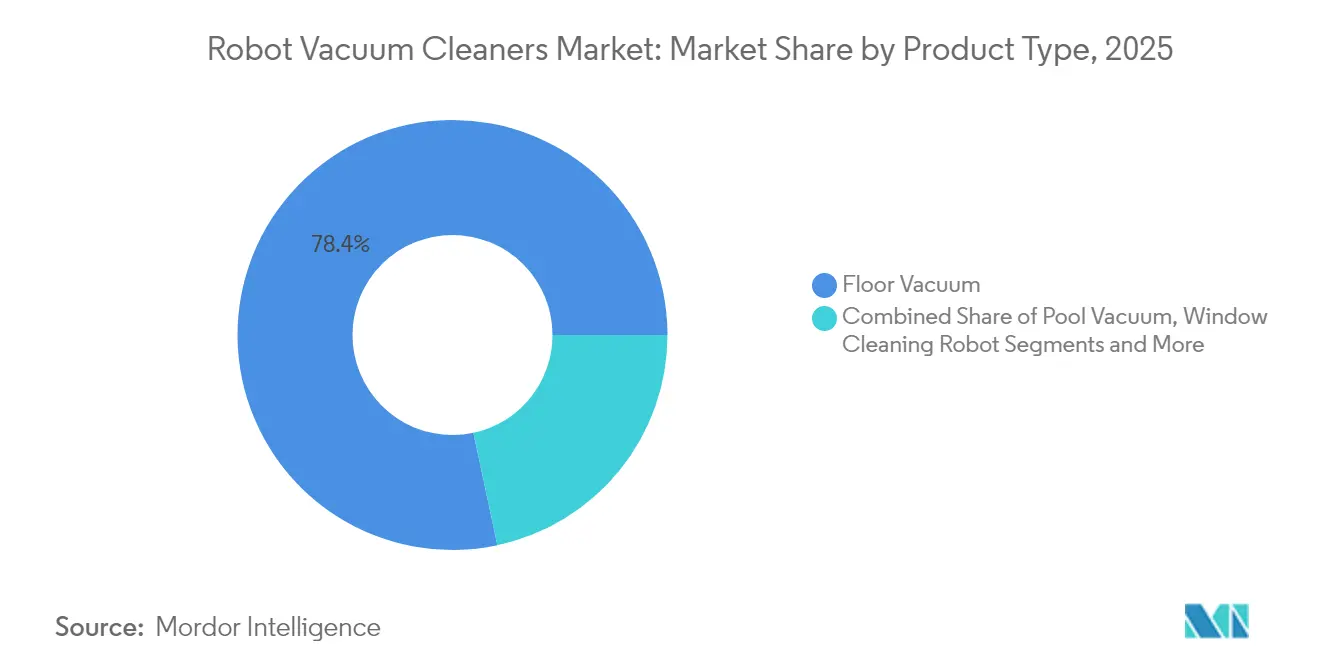

- Par type de produit, les modèles d'aspirateurs de sol ont dominé avec une part de revenus de 78,35 % en 2025 ; les systèmes hybrides 2-en-1 devraient se développer à un CAGR de 16,6 % jusqu'en 2031.

- Par utilisateur final, le segment résidentiel représentait 90,25 % de la part de marché des aspirateurs robots en 2025, tandis que le segment commercial de l'hôtellerie progresse à un CAGR de 14,95 % jusqu'en 2031.

- Par type de batterie, les batteries lithium-ion représentaient 93,70 % de la part en 2025 ; les variantes haute densité croissent à un CAGR de 13,55 %.

- Par connectivité, les unités connectées intelligentes ont capturé une part de 67,60 % en 2025 et progressent à un CAGR de 16,05 %.

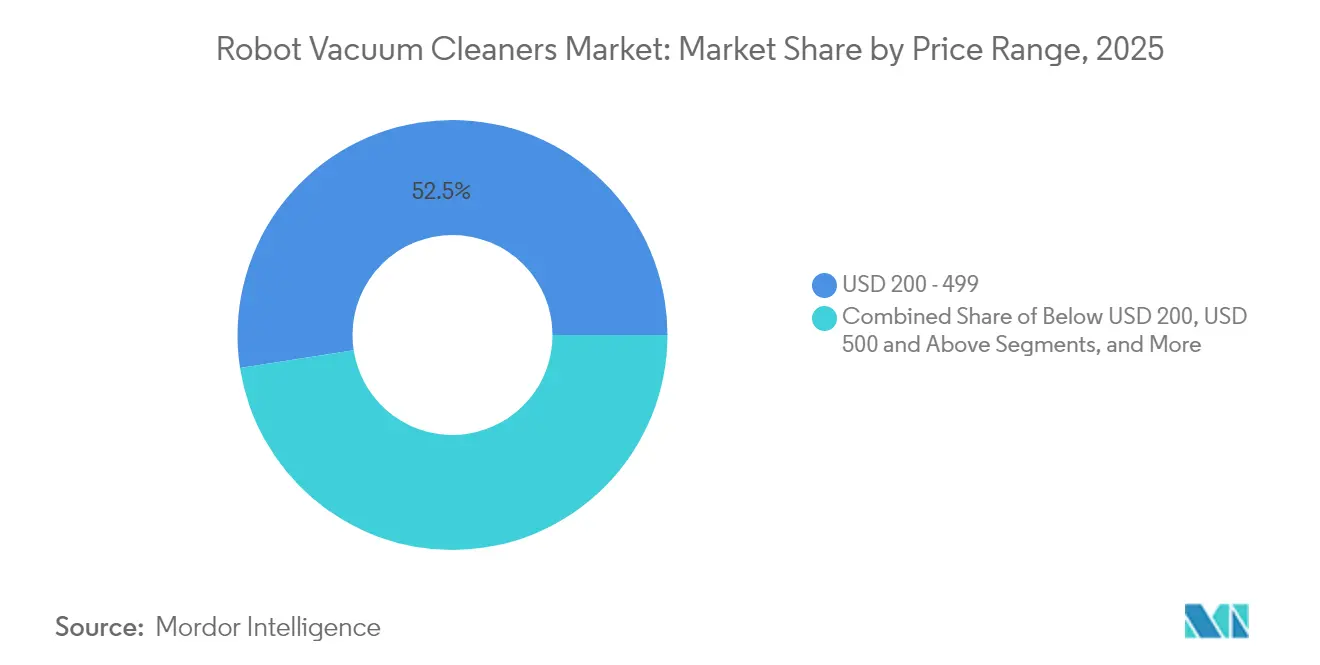

- Par gamme de prix, la tranche 200-499 USD détenait 52,45 % de la taille du marché des aspirateurs robots en 2025, tandis que les modèles premium à 500 USD et plus progressent à un CAGR de 14,35 %.

- Par canal de distribution, les places de marché en ligne conservaient une part de 64,10 % en 2025 ; les sites de commerce électronique de marque se développent à un CAGR de 17,65 %.

- Par région, l'Asie-Pacifique était en tête avec une part de 40,70 % en 2025 ; le Moyen-Orient est la géographie à la croissance la plus rapide avec un CAGR de 18,3 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des aspirateurs robots

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des écosystèmes de maison intelligente en Asie | +3.20% | Asie-Pacifique, répercussions sur l'Amérique du Nord | Moyen terme (3-4 ans) |

| Baisses rapides des prix des composants lithium-ion et des capteurs | +2.80% | Mondial | Court terme (≤2 ans) |

| Demande croissante de modèles hybrides aspirateur-serpillière en Europe | +1.90% | Europe, répercussions sur l'Amérique du Nord | Moyen terme (3-4 ans) |

| Pivot du secteur hôtelier vers les hôtels de luxe du Moyen-Orient | +1.50% | Moyen-Orient, répercussions sur l'Asie-Pacifique | Moyen terme (3-4 ans) |

| Incitations gouvernementales pour les technologies de soins aux personnes âgées au Japon et en Corée du Sud | +1.20% | Japon et Corée du Sud | Long terme (≥5 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des écosystèmes de maison intelligente en Asie

La compatibilité avec les assistants vocaux est désormais une exigence de base, et les taux d'adoption régionaux dépassent 10 % dans les économies avancées. Les marques localisent des fonctionnalités telles que la surveillance de sécurité à distance et la cartographie des pièces par intelligence artificielle pour répondre aux préférences en matière d'hygiène et de sécurité. Les modèles Samsung et LG conçus pour un usage domestique illustrent la manière dont les acteurs locaux défendent leurs parts face aux challengers chinois tout en s'alignant sur les programmes nationaux de soins aux personnes âgées.

Baisses rapides des prix des composants lithium-ion et des capteurs

La fabrication en volume de modules LiDAR, de caméras et de circuits intégrés de contrôle réduit les coûts de production, faisant passer les prix de détail de 2 000-5 000 USD en 2024 à 500-1 500 USD d'ici 2030. [1]Dong Haiwei, « L'arrivée des robots à la maison : l'essor des robots à intelligence artificielle dans l'électronique grand public », arXiv, arxiv.orgLes fournisseurs chinois traduisent l'intégration verticale en une tarification agressive, tandis que les acteurs établis répondent en regroupant une navigation haut de gamme et des stations d'auto-nettoyage dans leurs gammes de milieu de gamme. La réduction des barrières améliore la pénétration auprès des primo-acheteurs et alimente les cycles de mise à niveau chez les propriétaires existants.

Demande croissante de modèles hybrides aspirateur-serpillière en Europe

Le parc immobilier à revêtements de sol mixtes et les normes d'hygiène strictes rendent les robots multifonctionnels attrayants. Le nettoyage à la serpillière avec eau chauffée, le lavage automatique des chiffons et la désinfection assurent un entretien complet des sols durs. Les règles de durabilité de l'Union européenne qui privilégient la longévité des produits et la recyclabilité des batteries favorisent ces formats tout-en-un. [2]Parlement européen et Conseil, « Règlement (UE) 2023/1542 relatif aux batteries », eur-lex.europa.eu

Pivot du secteur hôtelier vers le nettoyage autonome dans les hôtels de luxe du Moyen-Orient

Les opérateurs de luxe font état d'une réduction de 50 % des coûts d'entretien des sols durs après le déploiement de robots de qualité commerciale dotés de bacs à poussière de 3 litres et d'une navigation optimisée pour les couloirs. Le fonctionnement continu pendant les heures creuses élève les normes de propreté et la productivité du personnel, encourageant une adoption plus large dans les hôtels régionaux et les établissements commerciaux adjacents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Faible pénétration dans les régions à moquettes à poils longs (Midwest américain) | -1.40% | Amérique du Nord | Court terme (≤2 ans) |

| Rappels liés à la sécurité des batteries affectant la confiance des marques dans l'Union européenne | -2.10% | Europe | Court terme (≤2 ans) |

| Droits d'importation élevés sur les appareils intelligents en Amérique du Sud | -0.80% | Amérique du Sud | Moyen terme (3-4 ans) |

| Lacunes d'interopérabilité logicielle entre marques | -1.30% | Mondial | Long terme (≥5 ans) |

| Source: Mordor Intelligence | |||

Faible pénétration des modèles à haute aspiration dans les régions à moquettes à poils longs

Les moquettes à poils longs nécessitent un débit d'air plus élevé et des brosses spécialisées qui augmentent les coûts et la consommation d'énergie. Les unités premium évaluées à 20 000 Pa comblent l'écart de performance mais restent inabordables pour les ménages sensibles aux prix. Les aspirateurs verticaux traditionnels persistent sur ces marchés, limitant l'adoption des robots jusqu'à ce que les fonctionnalités haute performance voient leurs coûts diminuer.

Rappels liés à la sécurité des batteries affectant la confiance des marques dans l'Union européenne

Des incidents d'incendie ont déclenché plusieurs rappels d'aspirateurs sans fil et de batteries de remplacement, suscitant un examen réglementaire et une prudence accrue des consommateurs. [3]Commission américaine de sécurité des produits de consommation, « La CPSC avertit les consommateurs de cesser immédiatement d'utiliser les aspirateurs balais sans fil INSE », cpsc.gov Les mandats de l'Union européenne sur la traçabilité des batteries, les protections thermiques et la recyclabilité augmentent les coûts de conformité, mais fournissent également un signal de qualité pour les marques qui respectent la norme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les modèles hybrides stimulent l'innovation

Les aspirateurs de sol détenaient une part de 78,35 % en 2025, ancrant le marché des aspirateurs robots grâce à leur efficacité éprouvée sur les types de sols courants. Les systèmes hybrides 2-en-1 progressent cependant à un CAGR de 16,6 % à mesure que les consommateurs recherchent des appareils uniques qui aspirent et nettoient à la serpillière. Le DEEBOT T30 d'ECOVACS, avec ses rouleaux anti-enchevêtrement et ses tampons de serpillière chauffants, illustre la philosophie de conception qui allie commodité et nettoyage en profondeur.

La pénétration des modèles hybrides s'améliore particulièrement en Europe où les agencements mixtes bois-carrelage prédominent. Les modèles innovants avec une portée de brosse bord à bord et des stations d'auto-lavage positionnent le marché des aspirateurs robots comme une passerelle vers une automatisation plus large de la maison intelligente. Cette polyvalence attire les acheteurs souhaitant mettre à niveau leurs appareils, désireux de dispositifs capables de gérer plusieurs tâches sans intervention manuelle.

Par utilisateur final : l'hôtellerie commerciale s'accélère

Les acheteurs résidentiels représentent encore 90,25 % de la taille du marché des aspirateurs robots en 2025 en raison des prix grand public et des commandes via application qui répondent aux besoins des ménages actifs. L'hôtellerie commerciale est le segment de clientèle à la croissance la plus rapide, progressant de 14,95 % par an à mesure que les hôtels pallient les pénuries de main-d'œuvre grâce à un entretien des sols autonome 24h/24 et 7j/7. Les unités conçues spécifiquement pour la géométrie des couloirs et les bacs à déchets plus grands soulignent ce changement.

Les bureaux et les commerces de détail suivent progressivement, déployant des flottes gérées depuis des tableaux de bord en nuage qui optimisent le routage et la maintenance. Les données ainsi générées sur les flux de circulation et l'intensité du nettoyage font évoluer les robots d'outils à fonction unique vers des actifs intégrés de gestion des installations, approfondissant leur proposition de valeur.

Par type de batterie : le lithium-ion haute densité domine

La technologie lithium-ion représente 93,70 % des expéditions de 2025, reflétant une densité énergétique supérieure, une vitesse de recharge et un rapport poids/capacité avantageux. Les cellules haute densité permettant des durées de fonctionnement de 150 minutes croissent à un CAGR de 13,55 %, permettant aux fabricants d'étendre la zone de couverture sans agrandir les facteurs de forme. Les rappels de sécurité mettent cependant un accent renouvelé sur la chimie des cellules, la gestion thermique et les protections de charge intelligentes.

Les alternatives nickel-hydrure métallique subsistent uniquement dans les importations à bas coût et sont en déclin régulier. Les prochaines règles de l'Union européenne imposant une traçabilité des sources et une recyclabilité sont susceptibles d'accélérer une transition vers des chimies à l'état solide de nouvelle génération, bien que la disponibilité commerciale reste au-delà de la période de prévision actuelle.

Par connectivité : l'intégration intelligente s'accélère

Les modèles connectés intelligents détenaient une part de 67,60 % en 2025 et progressent de 16,05 % par an à mesure que les modules Wi-Fi et les interfaces de programmation d'applications pour assistants vocaux deviennent peu coûteux à intégrer. Les cartes hébergées dans le nuage, la planification et les mises à jour du micrologiciel améliorent la longévité des appareils, renforçant le marché des aspirateurs robots. L'adoption du protocole Matter garantit l'interopérabilité entre les principaux écosystèmes, apaisant les inquiétudes des acheteurs concernant le verrouillage de plateforme.

Les variantes non connectées persistent principalement dans les gammes d'entrée de gamme ou dans les régions à couverture haut débit insuffisante. À mesure que les coûts de l'Internet des objets continuent de baisser, les fabricants standardiseront probablement la connectivité même dans les segments économiques, faisant du diagnostic à distance et de la maintenance prédictive des fonctionnalités incontournables.

Par gamme de prix : le segment premium en forte hausse

La tranche 200-499 USD représentait 52,45 % de la taille du marché des aspirateurs robots en 2025, équilibrant accessibilité et ensembles de fonctionnalités utiles. Les appareils premium à 500 USD et plus progressent à un CAGR de 14,35 %, portés par la vision par intelligence artificielle, les stations d'auto-vidage et la détection des salissures humides qui justifient des dépenses plus élevées. La déflation des coûts matériels alimente le transfert des capacités phares vers les références de milieu de gamme, élargissant le public adressable sans cannibaliser la demande haut de gamme.

Les modèles économiques à moins de 200 USD font face à des compromis en matière de fiabilité et de performance qui limitent leur attrait dans les économies développées. Ils créent néanmoins un point d'entrée à faible risque sur les marchés émergents, à partir duquel les utilisateurs peuvent progresser vers des unités de spécifications supérieures à mesure que leurs revenus augmentent.

Par canal de distribution : le commerce électronique de marque s'accélère

Les places de marché en ligne détenaient une part de 64,10 % en 2025, soutenues par une grande variété de références et des avis d'utilisateurs. Les boutiques en ligne directes aux consommateurs sont le canal à la croissance la plus rapide avec un CAGR de 17,65 % à mesure que les marques cherchent à élargir leurs marges et à contrôler directement les données clients. Les consommables groupés, les garanties prolongées et les abonnements aux accessoires via application renforcent les flux de revenus récurrents.

Les détaillants spécialisés conservent leur pertinence auprès des acheteurs souhaitant des démonstrations physiques ou un retrait le jour même, bien que l'espace en rayon limité contraigne l'étendue des modèles. Les modèles hybrides de retrait en magasin pourraient aider les canaux physiques à défendre leur trafic à mesure que les ventes en ligne se multiplient.

Analyse géographique

L'Asie-Pacifique a ancré 40,70 % de la demande mondiale en 2025, tirant parti des écosystèmes de fabrication nationaux qui réduisent les délais et les coûts. Les producteurs chinois affinent leurs conceptions sur le marché intérieur avant d'exporter, tandis que les acteurs établis sud-coréens se différencient par des fonctionnalités d'intelligence artificielle adaptées aux utilisateurs soucieux de sécurité. Les subventions gouvernementales pour les robots de soins aux personnes âgées se traduisent par des volumes soutenus, intégrant les robots dans les routines quotidiennes.

Le Moyen-Orient est la région à la croissance la plus rapide avec un CAGR de 18,3 % jusqu'en 2031, les hôtels de luxe opérationnalisant le nettoyage 24h/24 et 7j/7 pour compenser les pénuries de personnel. Les climats chargés en poussière élèvent la demande de filtration haute capacité, et les propriétaires de biens haut de gamme adoptent des flottes robotiques à la fois pour la performance et la différenciation de marque.

L'Amérique du Nord et l'Europe affichent une forte notoriété auprès des ménages mais font face à des dynamiques réglementaires distinctes. La législation de l'Union européenne sur les batteries et l'intelligence artificielle augmente les coûts de conformité mais renforce la confiance des consommateurs dans les marques qui respectent des seuils de sécurité stricts. En Amérique latine, des droits de douane de 20 à 60 % sur les appareils importés incitent à des stratégies d'assemblage régional qui pourraient déplacer les investissements dans la chaîne de valeur au cours de la fenêtre de prévision.

Paysage concurrentiel

Huit des dix plus grandes marques sont désormais chinoises, soulignant un transfert de pouvoir des acteurs occidentaux historiques. Les avantages d'échelle dans l'approvisionnement en composants permettent à ces entreprises de lancer des actualisations annuelles de modèles intégrant des processeurs d'intelligence artificielle embarquée, des stations d'auto-lavage et des mécanismes d'escalade plus rapidement que leurs concurrents. Les leaders historiques se concentrent sur la fiabilité et la sécurité des données pour préserver leurs parts auprès des acheteurs averses au risque.

Les partenariats commerciaux illustrent des voies de diversification. Nilfisk s'est associé à LionsBot pour lancer des autolaveuses autonomes, combinant l'expertise en nettoyage industriel avec le savoir-faire en robotique grand public. Les fournisseurs de composants influencent également la dynamique concurrentielle ; les fournisseurs de batteries qui atteignent une densité énergétique plus élevée sans compromettre la sécurité deviennent des alliés essentiels dans les batailles du segment premium.

Les régimes de conformité européens autour de la transparence algorithmique favorisent les fabricants équipés pour certifier la gouvernance des données, ce qui pourrait redistribuer les hiérarchies concurrentielles. À mesure que les fonctionnalités premium s'infiltrent dans les gammes de prix intermédiaires, la différenciation reposera moins sur les spécifications d'aspiration et davantage sur les modèles de service à vie, les écosystèmes d'accessoires et les mises à niveau délivrées par logiciel qui prolongent la pertinence des produits.

Leaders du secteur des aspirateurs robots

iRobot Corporation

Haeir Group Corporation

Neato Robotics Inc.

Ecovacs Robotics Co. Ltd

LG Electronics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Anker Innovations entre dans l'entretien robotisé des pelouses avec des tondeuses Eufy dotées d'un système d'évitement des obstacles par vision par ordinateur.

- Mai 2025 : La préfecture de Kanagawa ouvre les candidatures pour des subventions allant jusqu'à 1 million de yens par robot dans le cadre de son programme de technologie de soins aux personnes âgées.

- Avril 2025 : La Commission américaine de sécurité des produits de consommation avertit les consommateurs de cesser d'utiliser les aspirateurs sans fil INSE en raison de risques d'incendie liés à la surchauffe des batteries.

- Janvier 2025 : Dreame Technology présente le X50 Ultra capable de franchir des seuils de 6 cm et de délivrer une aspiration de 20 000 Pa.

Portée du rapport sur le marché mondial des aspirateurs robots

Les aspirateurs robots sont conçus pour nettoyer de manière autonome sans intervention humaine. L'Amérique du Nord occupe la plus grande part de marché, tandis que la région Asie-Pacifique devrait être le marché à la croissance la plus rapide. L'adoption croissante de solutions de services de nettoyage contractuel dans les établissements commerciaux, les espaces hôteliers et les environnements de bureaux soutient davantage la demande d'aspirateurs robots. Les robots utilisés pour les activités liées au nettoyage professionnel - notamment le nettoyage des sols, le nettoyage des fenêtres et des murs, des égouts, des réservoirs, des tubes et des canalisations, ainsi que le nettoyage des coques (aéronefs, véhicules, navires, etc.), entre autres, sont pris en compte dans le périmètre du segment.

Le marché des aspirateurs robots est segmenté par type (nettoyeur de sols, nettoyeur de piscines, nettoyeur de fenêtres), par utilisateur final (commercial, résidentiel) et par géographie (Amérique du Nord (États-Unis et Canada), Europe (Allemagne, Royaume-Uni, France et reste de l'Europe), Asie-Pacifique (Chine, Japon, Corée du Sud et reste de l'Asie-Pacifique) et reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments susmentionnés.

| Aspirateur de sol |

| Aspirateur de piscine |

| Robot nettoyeur de vitres |

| Hybride 2-en-1 aspirateur-serpillière |

| Résidentiel |

| Commercial |

| Lithium-ion |

| Nickel-hydrure métallique |

| Connecté intelligent (Wi-Fi / assistant vocal) |

| Non connecté |

| Moins de 200 USD |

| 200 - 499 USD |

| 500 USD et plus |

| Places de marché en ligne |

| Commerce électronique de marque |

| Magasins spécialisés |

| Grandes surfaces et hypermarchés |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Argentine | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Pays nordiques | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique |

| Par type de produit | Aspirateur de sol | |

| Aspirateur de piscine | ||

| Robot nettoyeur de vitres | ||

| Hybride 2-en-1 aspirateur-serpillière | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par type de batterie | Lithium-ion | |

| Nickel-hydrure métallique | ||

| Par connectivité | Connecté intelligent (Wi-Fi / assistant vocal) | |

| Non connecté | ||

| Par gamme de prix | Moins de 200 USD | |

| 200 - 499 USD | ||

| 500 USD et plus | ||

| Par canal de distribution | Places de marché en ligne | |

| Commerce électronique de marque | ||

| Magasins spécialisés | ||

| Grandes surfaces et hypermarchés | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des aspirateurs robots ?

Le marché est évalué à 7,05 milliards USD en 2026 et devrait atteindre 13,29 milliards USD d'ici 2031 à un CAGR de 13,52 %.

Quelle région est en tête de la demande mondiale ?

L'Asie-Pacifique détient 40,70 % des ventes mondiales, soutenue par une adoption rapide des maisons intelligentes et des incitations gouvernementales en faveur de la robotique domestique.

Quel segment de produit connaît la croissance la plus rapide ?

Les modèles hybrides aspirateur-serpillière se développent à un CAGR de 16,6 % à mesure que les consommateurs privilégient le nettoyage multifonctionnel.

Comment les problèmes de sécurité des batteries sont-ils traités ?

Les régulateurs imposent désormais des protections thermiques plus strictes et des exigences de recyclabilité, et les marques intègrent des systèmes de gestion des batteries plus intelligents pour améliorer la sécurité.

Pourquoi les hôtels adoptent-ils des aspirateurs robots ?

Les établissements de luxe font état de réductions allant jusqu'à 50 % des coûts d'entretien des sols durs et d'une amélioration de la productivité du personnel après le déploiement de nettoyeurs autonomes.

Quelle gamme de prix enregistre le plus grand nombre d'unités vendues ?

Les modèles dont le prix est compris entre 200 et 499 USD représentent 52,45 % des ventes unitaires de 2025, équilibrant accessibilité et fonctionnalités populaires de maison intelligente.

Dernière mise à jour de la page le: