Taille et part du marché des pompes à vide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

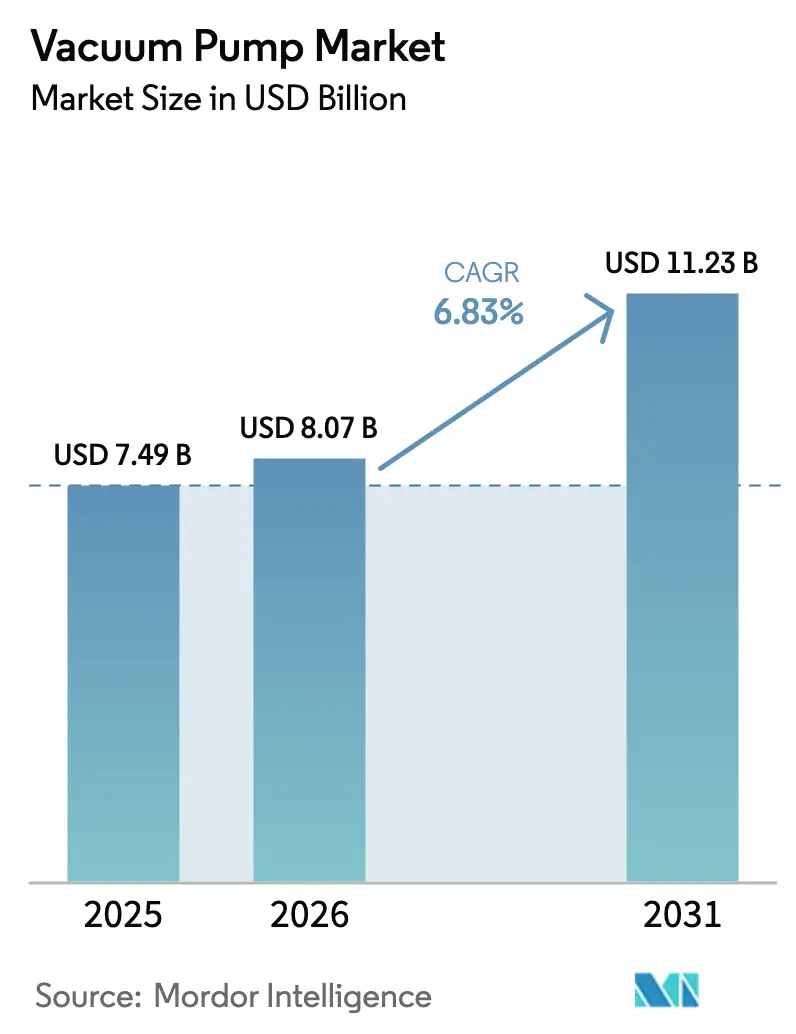

| Taille du Marché (2026) | 8.07 Milliards de dollars |

| Taille du Marché (2031) | 11.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.83% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à vide par Mordor Intelligence

La taille du marché des pompes à vide devrait passer de 7,49 milliards USD en 2025 à 8,07 milliards USD en 2026 et devrait atteindre 11,23 milliards USD d'ici 2031, avec un TCAC de 6,83 % sur la période 2026-2031. La forte dynamique de commandes provenant des usines de semi-conducteurs, l'expansion des trains de gaz naturel liquéfié (GNL) et les lignes de revêtement d'électrodes de batteries soutiennent cette trajectoire de croissance. Les architectures mécaniques dominent encore, mais les technologies de piégeage se développent rapidement pour soutenir la lithographie par ultraviolets extrêmes (EUV), la recherche quantique et les prototypes de fusion. Les conceptions sèches supplantent les variantes à huile à mesure que les réglementations sur les substances per- et polyfluoroalkylées (PFAS) se renforcent en Amérique du Nord et en Europe. Sur le plan régional, l'Asie-Pacifique conserve son leadership, tandis que le Moyen-Orient affiche la croissance la plus rapide grâce aux mégaprojets de GNL. La concurrence se concentre sur la fabrication nationale, les logiciels de maintenance prédictive et les matériaux compatibles avec l'hydrogène, les acheteurs cherchant à réduire les coûts totaux de possession.

Principaux enseignements du rapport

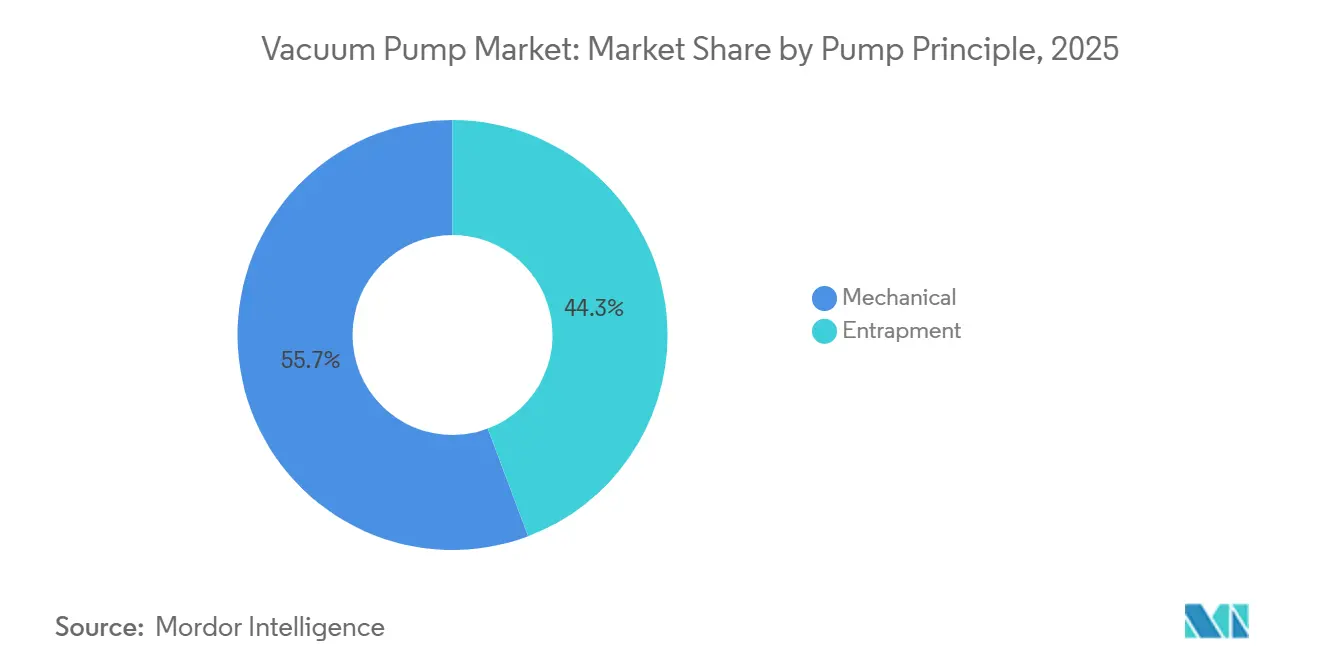

- Par principe de pompe, les conceptions mécaniques détenaient 55,74 % de la part du marché des pompes à vide en 2025, tandis que les architectures de piégeage devraient se développer à un TCAC de 7,29 % jusqu'en 2031.

- Par lubrification, les pompes à vide sèches représentaient 64,89 % de la taille du marché des pompes à vide en 2025 et progressent à un TCAC de 7,23 % jusqu'en 2031.

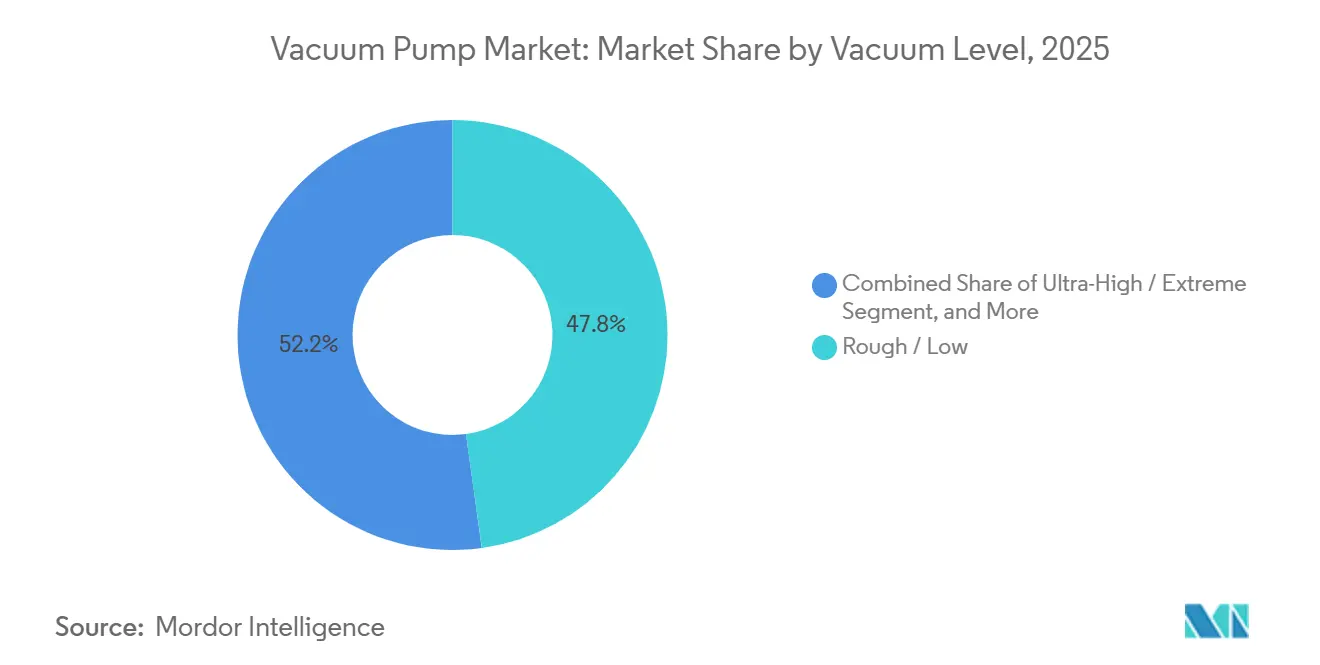

- Par niveau de vide, les plages grossières et basses ont capté 47,83 % des revenus en 2025, tandis que les plages ultra-élevées et extrêmes progressent à un TCAC de 6,61 %.

- Par secteur d'utilisation final, les semi-conducteurs et l'électronique ont dominé la demande avec 32,44 % des revenus en 2025 ; la fabrication de batteries devrait enregistrer le TCAC le plus élevé à 8,67 % jusqu'en 2031.

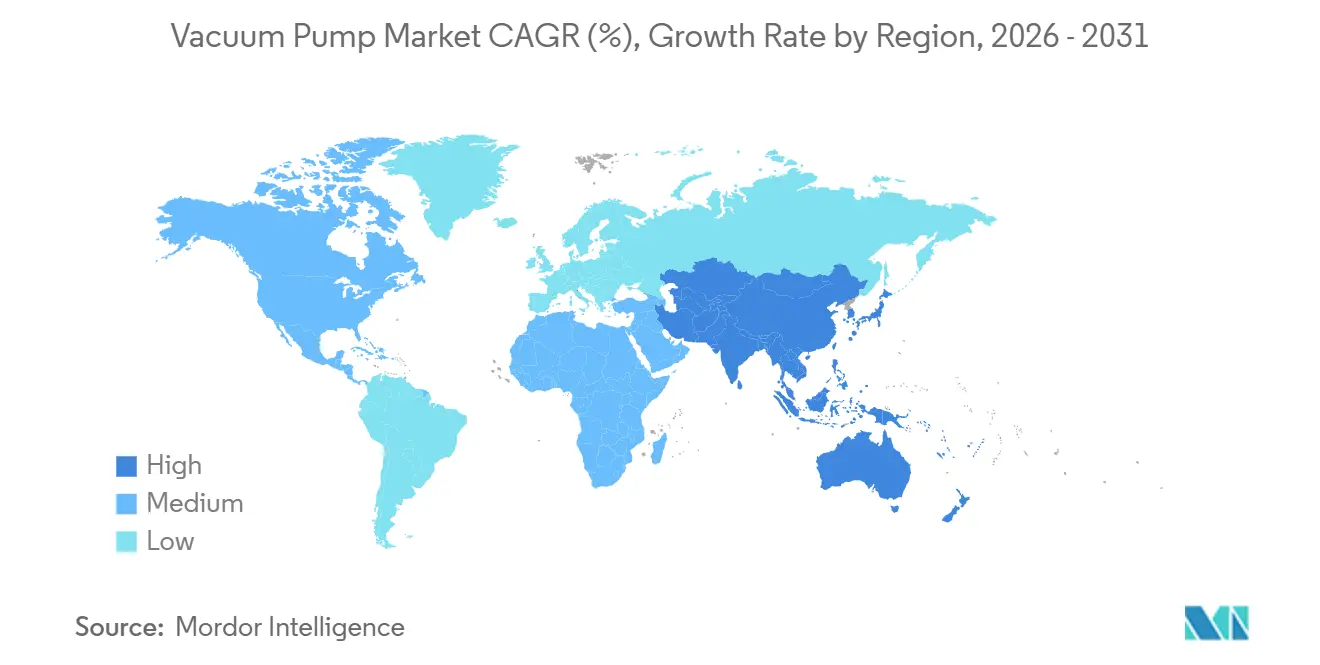

- Par géographie, l'Asie-Pacifique a généré 39,72 % des ventes mondiales de 2025, tandis que le Moyen-Orient devrait afficher le TCAC le plus rapide à 7,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des pompes à vide

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vide de qualité semi-conducteur dans la lithographie EUV | +1.2% | Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Ajouts accélérés de capacité de GNL après 2025 | +1.0% | Moyen-Orient, Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption rapide des pompes intelligentes de l'Industrie 4.0 | +0.9% | Mondial | Moyen terme (2 à 4 ans) |

| Croissance des lignes de remplissage et de finition de produits biologiques à l'échelle mondiale | +0.7% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor de la production d'anodes en graphite de qualité batterie | +1.1% | Asie-Pacifique, Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Déploiement des électrolyseurs d'hydrogène vert | +0.8% | Europe, Moyen-Orient, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vide de qualité semi-conducteur dans la lithographie EUV

Les scanners EUV fonctionnent en dessous de 10⁻⁶ pascal pour empêcher la diffusion des photons à 13,5 nanomètres, entraînant un changement de niveau dans les spécifications turbomolécularires et cryogéniques. Les plateformes Twinscan NXE d'ASML intègrent des réseaux turbomolécularires à plusieurs étages qui évacuent des chambres de 1 m³ en moins de 30 minutes.[1]ASML, "Rapport annuel 2024," asml.com L'expansion des usines en Arizona, au Texas et en Ohio dépasse collectivement 200 milliards USD, chaque site nécessitant 40 à 60 pompes par outil EUV et 200 à 300 pompes ailleurs dans l'usine. La transition des nœuds 7 nm vers 3 nm augmente les étapes de gravure et de dépôt de près de 30 %, stimulant le contenu en pompes par démarrage de plaquette. Les contrats de remise à neuf pour la base installée représentent une rente de marché secondaire attrayante, les opérateurs exigeant un contrôle des particules inférieur à 10 nm.

Ajouts accélérés de capacité de GNL après 2025

La capacité mondiale de liquéfaction de GNL est sur le point d'augmenter de 45 % entre 2024 et 2030, ajoutant près de 250 millions de tonnes par an au Qatar, sur la côte du Golfe américain et en Australie.[2]Agence internationale de l'énergie, "Gaz 2025," iea.org Chaque train emploie 10 à 15 grandes pompes à palettes rotatives ou à anneau liquide d'une puissance de 500 à 2 000 kW pour la déshydratation, l'élimination du mercure et le gaz d'étanchéité du réfrigérant. Les projets North Field de Qatar Energy représentent à eux seuls des contrats d'équipements à vide de plus de 100 millions USD. Les règles plus strictes de l'Organisation maritime internationale sur l'intensité carbone accélèrent le déploiement d'unités flottantes de stockage et de regazéification, chacune ajoutant 6 à 8 pompes de ballast et de confinement de cargaison.

Adoption rapide des pompes intelligentes de l'Industrie 4.0

Les contrôleurs de l'Internet des objets (IdO) transmettent désormais en continu les températures des roulements, les spectres de vibration et les données de signature de courant vers des plateformes en nuage, réduisant les temps d'arrêt imprévus jusqu'à un tiers dans les usines et les suites de remplissage et de finition.[3]Atlas Copco, "Rapport de durabilité 2024," atlascopcogroup.com Le HiScroll 46 de Pfeiffer Vacuum+Fab Solutions module automatiquement le lest de gaz pour gérer 530 g h-¹ de vapeur d'eau, offrant 50 % d'économies d'énergie par rapport aux conceptions à racines à plusieurs étages. Les contrats de surveillance à distance contribuent désormais à environ un cinquième des revenus du marché secondaire pour les principaux équipementiers, reflétant un pivot vers des modèles commerciaux axés sur les services.

Croissance des lignes de remplissage et de finition de produits biologiques à l'échelle mondiale

Les producteurs d'anticorps monoclonaux et de vaccins à ARNm exploitent des lyophilisateurs à 10 à 100 pascal, associant généralement chaque chambre à une unité à palettes rotatives ou à griffe sèche de 200 à 500 m³ h-¹. Quarante-sept usines de produits biologiques préqualifiées par l'OMS ont installé deux à quatre lyophilisateurs chacune depuis 2024. Les sites de Pfizer à Kalamazoo et de Moderna à Marlborough ont collectivement commandé 12 chambres en 2025, générant des achats de pompes d'une valeur d'environ 16 millions USD. Les formats à usage unique ont paradoxalement augmenté la demande de vide, car l'évacuation des poches et l'étanchéité des connecteurs stériles nécessitent des pompes à spirale sèche portables avec des protocoles de nettoyage validés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des terres rares (moteurs NdFeB) | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur les lubrifiants PFAS | -0.5% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Coût total de possession élevé dans les plages de vide ultra-élevé | -0.4% | Mondial | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour l'entretien des pompes | -0.3% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des terres rares (moteurs NdFeB)

Les aimants néodyme-fer-bore alimentent environ les trois quarts des pompes turbomolécularires, mais l'oxyde de néodyme est passé de 68 USD kg-¹ en janvier 2024 à 94 USD kg-¹ en décembre 2025 après que la Chine a resserré ses quotas d'exportation. L'inflation des coûts des matériaux qui en résulte a ajouté 800 à 1 200 USD par pompe haut de gamme, érodant les marges brutes là où les accords d'approvisionnement pluriannuels des équipementiers plafonnent la répercussion des prix. Les alternatives telles que les entraînements à ferrite ou à réluctance commutée sacrifient 15 à 20 % d'efficacité énergétique et agrandissent les boîtiers de moteurs jusqu'à 40 %, compliquant l'installation dans les outils semi-conducteurs compacts.

Réglementations plus strictes sur les lubrifiants PFAS

La proposition de l'Agence de protection de l'environnement des États-Unis de classer le PFOA et le PFOS comme dangereux au titre du CERCLA, associée aux limites de 25 ppb de l'annexe XVII du règlement REACH européen, oblige à reformuler les fluides à base de perfluoropolyéther. Les opérateurs font face à des coûts de modernisation de 15 000 à 40 000 USD par pompe pour passer des architectures à huile aux architectures sèches. Bien que les substituts hydrocarbonés évitent la responsabilité, ils nécessitent des intervalles de maintenance 40 % plus courts lors des cuissons à haute température, ce qui gonfle les budgets de maintenance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par principe de pompe : les technologies de piégeage répondent aux besoins quantiques et de fusion

Les pompes mécaniques ont généré 55,74 % du marché des pompes à vide en 2025, dominées par les conceptions à palettes rotatives, à vis, à griffe et à racines utilisées dans le traitement des aliments, du bois et du GNL. Les solutions de piégeage, cryogéniques, getter et à ions représentent une base plus petite mais devraient croître à un TCAC de 7,29 %. Ce changement découle des réfrigérateurs à dilution pour l'informatique quantique et des tokamaks pour l'énergie de fusion qui exigent un fonctionnement sans vibration en dessous de 10⁻⁸ pascal. La série LS d'ULVAC intègre des étages cryogéniques dans des boîtiers à vis, éliminant les interférences électromagnétiques tout en offrant des pressions de base d'un ordre de grandeur inférieur à celles de leurs homologues mécaniques. Par ailleurs, Industrial Fusion Solutions du Royaume-Uni a attribué un contrat de 225 000 GBP pour un prototype cryogénique composé en 2025, soulignant la demande naissante dans le secteur de la fusion.

L'adoption du piégeage est tempérée par des coûts d'acquisition plus élevés et des compétences de maintenance spécialisées, mais les économies totales de possession s'accumulent grâce au fonctionnement sans huile, à l'absence de reflux et à des intervalles de maintenance prolongés. À mesure que la lithographie par ultraviolets extrêmes migre vers les transistors à grille tout autour, les réseaux de pompage getter complètent de plus en plus les lignes d'avant turbomolécularires pour obtenir des vides sans hydrocarbures. Les fournisseurs mécaniques répondent avec des offres hybrides vis plus panneau cryogénique, mais la complexité de l'intégration des composants allonge les délais d'approvisionnement.

Par lubrification : les conceptions sèches gagnent des parts dans le contexte d'élimination progressive des PFAS

Les pompes sèches représentaient 64,89 % des revenus en 2025 et devraient maintenir un TCAC de 7,23 % jusqu'en 2031. La transition est portée par les restrictions sur les PFAS et les exigences des salles blanches qui plafonnent le reflux d'hydrocarbures à 10⁻⁹ torr-litres s-¹ selon les directives SEMI S2. L'usine d'Edwards Vacuum à New York, financée par le CHIPS Act, vise à livrer des unités à vis sèches de qualité semi-conducteur fabriquées localement en 4 semaines, contre 12 à 16 semaines pour les importations asiatiques. Les lancements de l'IDP-45 d'Agilent et de l'EV-X d'Ebara soulignent davantage l'accent mis par les fournisseurs sur les technologies sans huile adaptées aux chimies de gravure corrosives et aux environnements de laboratoire à faible bruit.

Les variantes à huile conservent des positions dans la distillation chimique, l'énergie et les lignes pharmaceutiques héritées où les budgets d'investissement ou les charges de gaz corrosifs compliquent l'adoption de systèmes secs. Pourtant, même les opérateurs conservateurs réévaluent l'économie du cycle de vie à mesure que les frais d'élimination des huiles usées, les audits de conformité des lubrifiants et les arrêts de maintenance imprévus apparaissent dans les modèles de coût total. La taille du marché des pompes à vide pour les architectures sèches devrait donc se développer plus rapidement que celle de leurs homologues à huile, malgré une prime initiale de 40 à 60 %.

Par niveau de vide : le vide ultra-élevé s'étend au-delà de la recherche

Les plages grossières et basses ont capté 47,83 % des revenus en 2025, tandis que les plages ultra-élevées et extrêmes progressent à un TCAC de 6,61 %. Les pompes à vide grossier et bas fonctionnent entre 1 kPa et 100 Pa, servant des applications de manutention en vrac telles que l'emballage alimentaire sous atmosphère modifiée et le séchage en four à bois. Les plages moyennes s'adressent à la lyophilisation et au traitement thermique des métaux, tandis que les vides élevés (10⁻³ à 1 Pa) sous-tendent l'instrumentation analytique et le dépôt en couche mince. Les vides ultra-élevés inférieurs à 10⁻⁶ Pa se développent en dehors des laboratoires nationaux à mesure que la lithographie EUV, l'épitaxie par jets moléculaires et le dépôt émergent de batteries à état solide migrent vers les usines commerciales.

Les lignes d'électrolytes à état solide spécifient désormais des fours à vide élevé en dessous de 10⁻² Pa pour empêcher les films de nitrure de lithium et de grenat de s'hydrolyser pendant le frittage. Les racks d'informatique quantique utilisent des cryopompes à plusieurs étages pour maintenir des environnements à millikelvin à des débits d'hélium-3 d'environ 2 mmol s-¹. En conséquence, la taille du marché des pompes à vide dans les segments ultra-élevés devrait croître régulièrement, bien que les exigences accrues en matière de pureté des matériaux, d'étanchéité et de contrôle des vibrations fassent monter les prix.

Par secteur d'utilisation final : les lignes de batteries affichent la croissance la plus élevée

Les semi-conducteurs et l'électronique ont conservé une part de 32,44 % en 2025, mais la fabrication de batteries devrait afficher le TCAC le plus élevé à 8,67 % jusqu'en 2031. Le pipeline de gigafactories en Europe, visant 800 GWh d'ici 2030, ainsi que les incitations nord-américaines de 45 USD kWh-¹ dans le cadre de la loi sur la réduction de l'inflation, alimentent les commandes d'unités rotatives et à vis sèches de 300 à 800 m³ h-¹ par four de séchage. Chaque gigawattheure de capacité nécessite 15 à 25 millions USD d'équipements à vide, stimulant le marché des pompes à vide sur les lignes d'électrodes.

Le pétrole et le gaz, y compris la déshydratation du GNL et la récupération des vapeurs, maintient une part stable dans les chiffres moyens de la demande, tandis que les lignes de remplissage et de finition pharmaceutiques et la distillation chimique représentent collectivement environ un cinquième. Les industries alimentaires et des boissons, principalement pour l'emballage et la lyophilisation, représentent une part significative dans les chiffres élevés à un seul chiffre. Par ailleurs, la production d'énergie, via les systèmes d'étanchéité des turbines, apporte une contribution modeste dans les chiffres bas à un seul chiffre.

Analyse géographique

L'Asie-Pacifique représentait 39,72 % des revenus mondiaux en 2025, ce qui en fait la région avec la plus grande part du marché des pompes à vide. Ce leadership reflète la volonté de la Chine de localiser les équipements, l'expansion de la production de puces mémoire en Corée du Sud et la base de fournisseurs bien établie au Japon. Des fabricants nationaux tels que Wintek et Kashiyama remportent des commandes dans les lignes de semi-conducteurs à nœuds matures et photovoltaïques, car les contrôles à l'exportation des États-Unis restreignent l'importation d'outils avancés. Samsung et SK Hynix ont ensemble représenté un cinquième de la demande régionale en ajoutant des pompes pour la mémoire à haute bande passante et les piles NAND 3D avec plus de 200 couches. Le deuxième centre de révision d'Ebara en Corée du Sud renforce davantage la capacité de service locale.

Le Moyen-Orient est la région à la croissance la plus rapide, avec un TCAC prévu de 7,89 % jusqu'en 2031. Les projets North Field East et South de Qatar Energy déploient chacun jusqu'à 15 grandes unités à palettes rotatives ou à anneau liquide, générant des contrats d'une valeur de plus de 100 millions USD. Le développement pétrochimique de Vision 2030 en Arabie saoudite et les programmes d'hydrogène des Émirats arabes unis ajoutent une demande de pompes turbomolécularires compatibles avec l'hydrogène. Les investissements annoncés dans le GNL, la pétrochimie et le dessalement dans la région dépassent 300 milliards USD, un pipeline qui devrait doubler la taille du marché des pompes à vide dans la région sur la fenêtre de prévision. L'adoption croissante des plateformes de maintenance prédictive devrait également élargir les flux de revenus du marché secondaire.

L'Amérique du Nord a généré environ 11 % des ventes mondiales de 2025, et cette part augmentera à mesure que l'usine d'Edwards Vacuum dans le comté de Genesee et le complexe Intel de 100 milliards USD en Ohio atteindront leur plein régime, réduisant les délais de livraison à quatre semaines et respectant les règles de contenu national du CHIPS Act. L'Europe, avec environ 3 %, devrait enregistrer des gains progressifs grâce aux gigafactories de batteries et aux lignes d'électrolyseurs REPowerEU qui nécessitent des systèmes de séchage sous vide élevé et de détection de fuites. L'Amérique du Sud et l'Afrique représentent ensemble une part à un chiffre moyen, le secteur de la pâte à papier au Brésil et les usines pétrochimiques en Afrique du Sud ancrant les commandes, tandis que les projets miniers et d'infrastructure créent des opportunités supplémentaires.

Paysage concurrentiel

Busch Group, Atlas Copco, Pfeiffer Vacuum+Fab Solutions, Ingersoll Rand et ULVAC ont contrôlé ensemble environ 45 à 50 % des revenus mondiaux en 2025, signalant un marché des pompes à vide modérément consolidé. Busch a renforcé sa position en intégrant Centrotherm Clean Solutions dans Pfeiffer Vacuum+Fab Solutions, créant une marque unique couvrant les pompes turbomolécularires, les compresseurs à vis sèche et les systèmes d'abattement des gaz d'échappement semi-conducteurs. Atlas Copco continue de s'appuyer sur Edwards Vacuum comme bras semi-conducteur, tandis que le rebranding de Pfeiffer met en évidence un pivot délibéré vers des offres d'usines clés en main. Ces mouvements visent à sécuriser des créneaux d'outil de référence pluriannuels auprès des fabricants de puces et à capturer des contrats de marché secondaire à marges plus élevées. En conséquence, le premier niveau élargit l'écart de capacité par rapport aux concurrents de taille moyenne.

Edwards Vacuum a obtenu une récompense de 18 millions USD dans le cadre du CHIPS Act et s'est engagé à investir 300 millions USD pour construire la première usine de pompes sèches aux États-Unis, une étape qui raccourcit les cycles de livraison de 12 à 16 semaines à environ 4 semaines pour les usines nationales. Ebara a ouvert un deuxième centre de révision en Corée du Sud et lancé la gamme de pompes sèches EV-X avec des rotors à revêtement céramique pour répondre aux chimies de gravure corrosives. Graham Corporation s'est développée dans la turbomachinerie pour le lancement spatial, avec un carnet de commandes de 22 millions USD soutenant l'investissement dans les tests cryogéniques. Ces engagements en capital mettent en évidence une tendance plus large vers la fabrication régionale et la diversification vers des applications spécialisées. Ils soulignent également comment les incitations gouvernementales et les changements de marchés finaux remodèlent les priorités concurrentielles.

Kashiyama, Becker, Wintek et d'autres fournisseurs de niveau intermédiaire ciblent les clients des batteries et de l'alimentation avec des conceptions modulaires à griffe sèche et à vis qui coûtent 20 à 30 % moins cher que les équivalents de premier rang mais manquent d'empreintes de service mondiales. La numérisation est un champ de bataille émergent, car le portail de commerce électronique multilingue de Pfeiffer Vacuum+Fab Solutions regroupe les catalogues Busch et Pfeiffer dans une interface unique, réduisant les délais de devis et capturant les ventes de pièces de marché secondaire. Plusieurs start-ups expérimentent des boîtiers de pompes en titane imprimés en 3D qui réduisent les délais personnalisés de 12 semaines à trois, bien que la certification du code de l'American Society of Mechanical Engineers limite encore une adoption plus large. Pris ensemble, ces dynamiques suggèrent un paysage dans lequel les capacités de service, les outils numériques et les innovations matérielles influenceront de plus en plus les changements de parts au détriment de la différenciation matérielle traditionnelle.

Leaders du secteur des pompes à vide

Atlas Copco AB

ULVAC Inc.

Flowserve Corporation

Agilent Technologies

Shimadzu Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Graham Corporation a décroché 22 millions USD de commandes de turbomachinerie auprès de six clients du lancement spatial et a posé la première pierre d'une installation d'essais cryogéniques à Jupiter, en Floride.

- Novembre 2025 : Ebara a ouvert un deuxième centre de révision en Corée du Sud et présenté la gamme de pompes sèches EV-X avec des rotors à revêtement céramique pour les chimies de gravure avancées.

- Juillet 2025 : Pfeiffer Vacuum+Fab Solutions a lancé un site web mondial offrant un outil de recherche de produits consolidé et une boutique en ligne pour l'Espace économique européen.

- Mai 2025 : Busch Group a intégré Centrotherm Clean Solutions dans Pfeiffer Vacuum+Fab Solutions, conservant l'ensemble des 350 employés et le site de production de Blaubeuren.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des pompes à vide comme le chiffre d'affaires annuel généré par les ventes de nouvelles pompes mécaniques, cinétiques ou de piégeage conçues pour évacuer les gaz de volumes scellés dans des environnements industriels, scientifiques et commerciaux. Les unités intégrées dans des systèmes plus larges ne sont incluses que lorsqu'elles sont tarifées en tant qu'assemblages de pompes discrets mesurables en dollars américains.

Exclusions du périmètre : les pompes remises à neuf, les pièces de rechange, les parcs de location et les services de maintenance sur site sont hors périmètre.

Aperçu de la segmentation

- Par principe de pompe

- Mécanique

- Rotative

- Alternative

- Cinétique

- Dynamique

- Piégeage

- Cryogénique

- Getter

- À ions

- Mécanique

- Par lubrification

- Pompes à vide sèches

- Pompes à vide à huile / humides

- Par niveau de vide

- Grossier / Bas

- Moyen

- Élevé

- Ultra-élevé / Extrême

- Par secteur d'utilisation final

- Pétrole et gaz

- Semi-conducteurs et électronique

- Pharmaceutique et biotechnologie

- Traitement chimique

- Alimentation et boissons

- Production d'énergie

- Fabrication de batteries

- Bois, papier et pâte à papier

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des ingénieurs d'usine, des acheteurs d'outils semi-conducteurs, des intégrateurs de procédés chimiques et des distributeurs régionaux en Amérique du Nord, en Europe, en Chine, au Japon et en Inde ont aidé à valider les taux d'utilisation, les prix de vente moyens et les préférences de conception émergentes, comblant les lacunes de données identifiées lors du travail de bureau et ancrant les plages de scénarios.

Recherche documentaire

Nous avons rassemblé des statistiques fondamentales à partir de sources publiques de premier rang telles que les codes d'expédition UN Comtrade, les tableaux de production PRODCOM d'Eurostat, les rapports industriels courants du Bureau du recensement des États-Unis, les publications sur les dépenses d'investissement des usines de l'Association des industries des semi-conducteurs et les mises à jour du débit de raffinage en aval de l'Agence internationale de l'énergie. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les revues spécialisées réputées ont complété les signaux de demande, tandis que D&B Hoovers et Dow Jones Factiva ont fourni des ventilations de revenus difficiles à trouver. Ces sources ont façonné les volumes de référence, les corridors de prix et la composition des marchés finaux ; de nombreuses autres références ont soutenu les vérifications intermédiaires et les clarifications.

Dimensionnement du marché et prévisions

La reconstruction descendante commence par les données de production et de commerce pour les équipements à vide grossier et moyen, qui sont ensuite alignées sur les ratios de dépenses d'investissement dans les semi-conducteurs, la production chimique raffinée, les lignes d'emballage stérile pharmaceutique et les ajouts de surface d'usine de plaquettes. Les agrégations de fournisseurs sur le prix de vente moyen échantillonné × volume fournissent une vérification ascendante de la vraisemblance avant la finalisation des chiffres. Les variables clés telles que les démarrages mondiaux de plaquettes, les calendriers de révision des raffineries, les flacons de remplissage stérile pharmaceutique, les commandes de machines liées à l'indice des directeurs d'achat et les cycles moyens de remplacement des pompes alimentent un modèle de régression multivariée ; l'analyse de scénarios s'ajuste pour les fluctuations cycliques des dépenses d'investissement.

Validation des données et cycle de mise à jour

Les analystes de Mordor effectuent des tests de variance par rapport aux valeurs commerciales externes, aux recettes de droits de douane et aux revenus des fournisseurs déclarés publiquement. Les anomalies déclenchent des reprises de contact avec les personnes interrogées, suivies d'une révision par les pairs avant validation. Le modèle est actualisé annuellement, avec des mises à jour en milieu de cycle si des événements importants modifient les perspectives de demande.

Pourquoi la base de référence de Mordor sur les pompes à vide industrielles est fiable

Les estimations publiées par différentes entreprises divergent souvent parce que chacune choisit ses propres limites de périmètre, ensembles de variables et cadence d'actualisation.

Les principaux facteurs d'écart comprennent l'exclusion sélective des niveaux de vide ultra-élevé, l'omission des modernisations de l'électronique sur des sites existants, une logique de progression des prix de vente moyens différente et des mises à jour moins fréquentes qui manquent les réinitialisations de change et d'inflation. Les règles d'inclusion disciplinées de Mordor et la recalibration annuelle réduisent ces écarts de manière convaincante.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,56 milliards USD (2025) | ||

| 6,50 milliards USD (2025) | Consultance mondiale A | Exclut les pompes à vide ultra-élevé ; s'appuie sur une échelle de prix de vente moyen statique |

| 6,90 milliards USD (2025†) | Revue sectorielle B | Limite le périmètre aux industries de procédés ; mises à jour tous les trois ans |

| 5,97 milliards USD (2025) | Cabinet de recherche C | Omet la demande des salles blanches semi-conductrices et utilise une conversion de devises conservatrice |

D'une source à l'autre, notre valeur se situe dans la fourchette médiane, mais elle est étayée par des variables transparentes, des données primaires en temps réel et des révisions annuelles, offrant aux décideurs une base de référence équilibrée et reproductible sur laquelle ils peuvent compter.

Questions clés auxquelles le rapport répond

Quel TCAC est prévu pour le marché des pompes à vide jusqu'en 2031 ?

Le marché des pompes à vide devrait se développer à un TCAC de 6,83 % de 2026 à 2031.

Quel principe de pompe connaît la croissance la plus rapide ?

Les architectures de piégeage, y compris les conceptions cryogéniques et getter, devraient progresser à un TCAC de 7,29 % à mesure que les besoins en vide ultra-élevé s'intensifient.

Pourquoi les pompes à vide sèches gagnent-elles en popularité ?

Les conceptions sèches évitent les restrictions sur les lubrifiants PFAS, minimisent le reflux d'hydrocarbures et réduisent les coûts totaux de possession malgré des prix initiaux plus élevés.

Quelle région connaîtra la croissance la plus rapide ?

Le Moyen-Orient est prévu pour la croissance la plus rapide, avec un TCAC d'environ 7,89 %, alimenté par les investissements dans le GNL et l'hydrogène vert.

Comment les gigafactories de batteries influenceront-elles la demande ?

Chaque gigawattheure de capacité de batteries nécessite 15 à 25 millions USD d'équipements à vide, générant le TCAC le plus élevé à 8,67 % parmi les segments d'utilisation finale.

Quel impact les prix des terres rares ont-ils sur les coûts des pompes ?

Les pics de prix du néodyme ont ajouté jusqu'à 1 200 USD par unité turbomolécularire, pesant sur les marges et encourageant l'exploration d'alternatives de moteurs.

Dernière mise à jour de la page le: