Taille et part du marché des pompes à vide à anneau liquide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

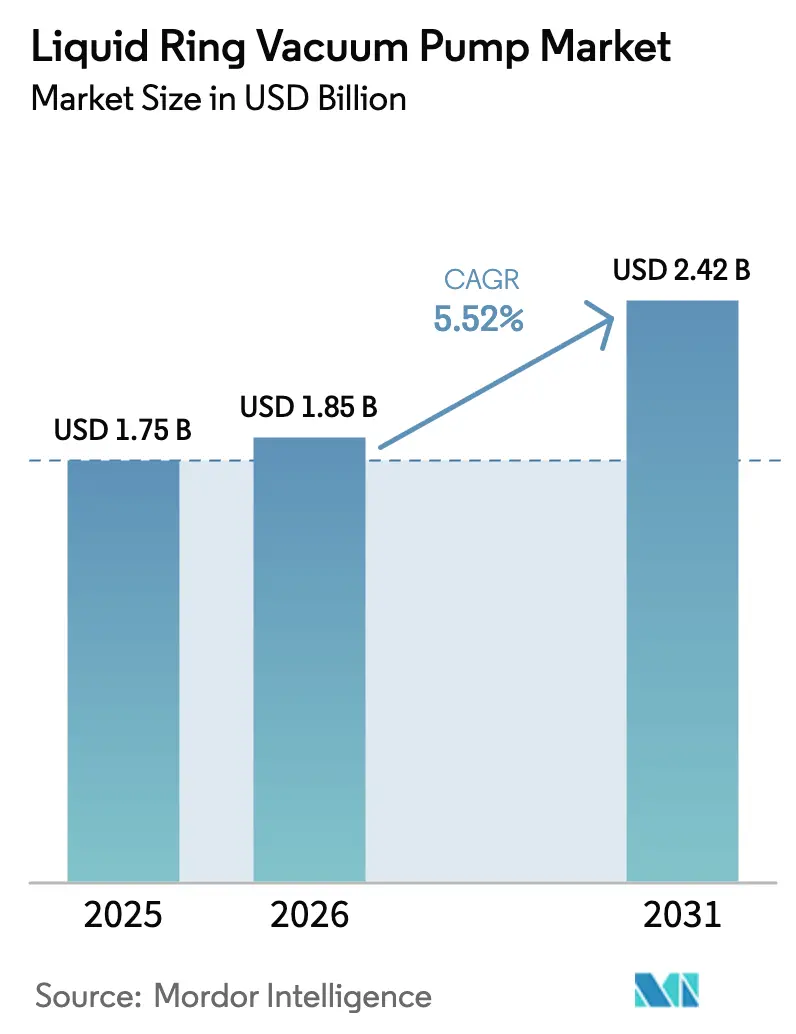

| Taille du Marché (2026) | 1.85 Milliards de dollars |

| Taille du Marché (2031) | 2.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à vide à anneau liquide par Mordor Intelligence

La taille du marché des pompes à vide à anneau liquide était évaluée à 1,75 milliard USD en 2025 et devrait croître de 1,85 milliard USD en 2026 pour atteindre 2,42 milliards USD d'ici 2031, à un CAGR de 5,52 % au cours de la période de prévision (2026-2031). La croissance s'est concentrée sur les ajouts de capacité chimique en Asie-Pacifique, la migration continue des producteurs pharmaceutiques vers des systèmes de récupération de solvants et les investissements constants dans le recyclage de la pâte à papier. La construction en acier inoxydable a gagné en importance à mesure que les opérations traitaient des flux plus corrosifs, tandis que les configurations biétagées ont gagné des parts dans les applications nécessitant un vide plus profond. Les capacités moyennes (501–5 000 m³/h) ont dominé la demande car elles correspondent à la plupart des unités de traitement autonomes et offrent un équilibre entre coûts d'investissement et coûts d'exploitation. L'intensité concurrentielle a augmenté à mesure que les leaders mondiaux ajoutaient des équipements de modernisation économes en eau, et les fabricants régionaux ont tiré parti de leur agilité tarifaire pour remporter des commandes sensibles aux coûts. Néanmoins, le renforcement des règles d'efficacité énergétique dans l'Union européenne et l'ouest de l'Amérique du Nord a freiné l'adoption dans les cycles à faible charge qui pourraient plutôt se tourner vers des alternatives à vis sèche.

Principaux enseignements du rapport

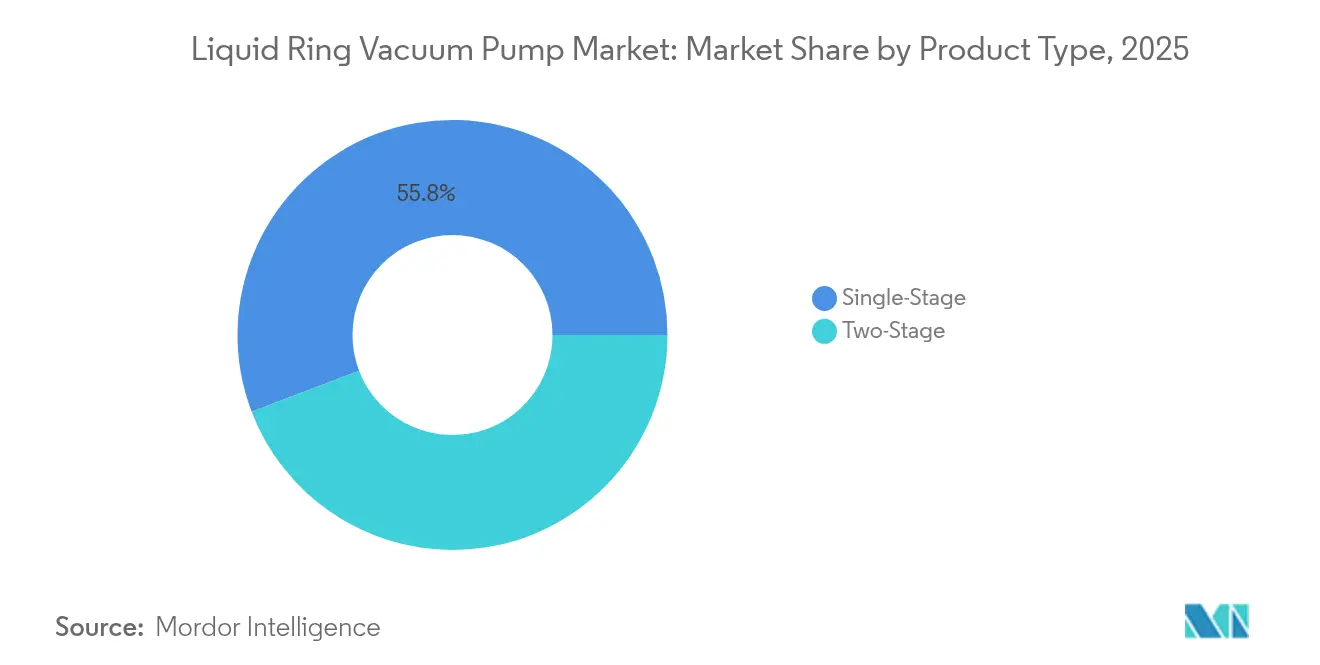

- Par type de produit, les unités monoétagées ont dominé avec 55,80 % de la part du marché des pompes à vide à anneau liquide en 2025, tandis que les modèles biétagés devraient progresser à un CAGR de 6,55 % jusqu'en 2031.

- Par matériau, l'acier inoxydable a capturé 48,90 % de la part des revenus en 2025 ; les autres matériaux devraient se développer à un CAGR de 7,02 % jusqu'en 2031.

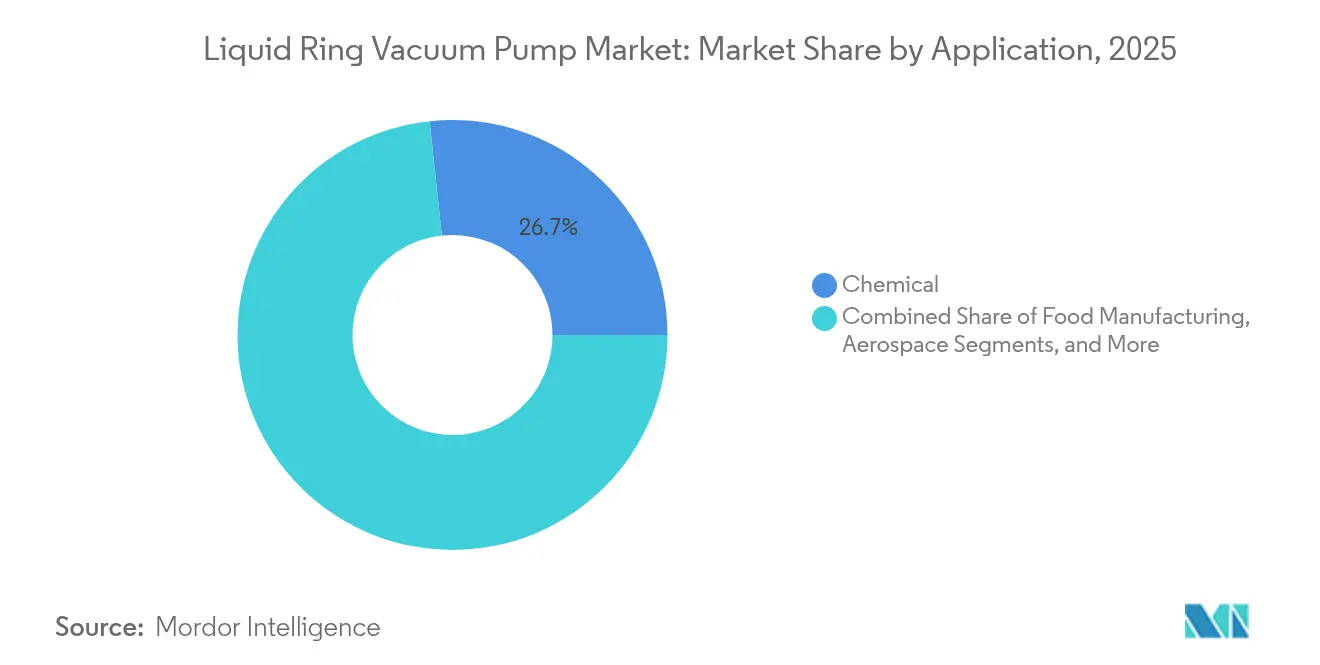

- Par application, le traitement chimique détenait 26,70 % de la taille du marché des pompes à vide à anneau liquide en 2025, tandis que les usages pharmaceutiques croissent à un CAGR de 7,66 % jusqu'en 2031.

- Par capacité, la plage 501–5 000 m³/h représentait 38,90 % de la part en 2025 et reste le leader en volume, tandis que les systèmes >15 000 m³/h devraient afficher un CAGR de 6,76 % jusqu'en 2031.

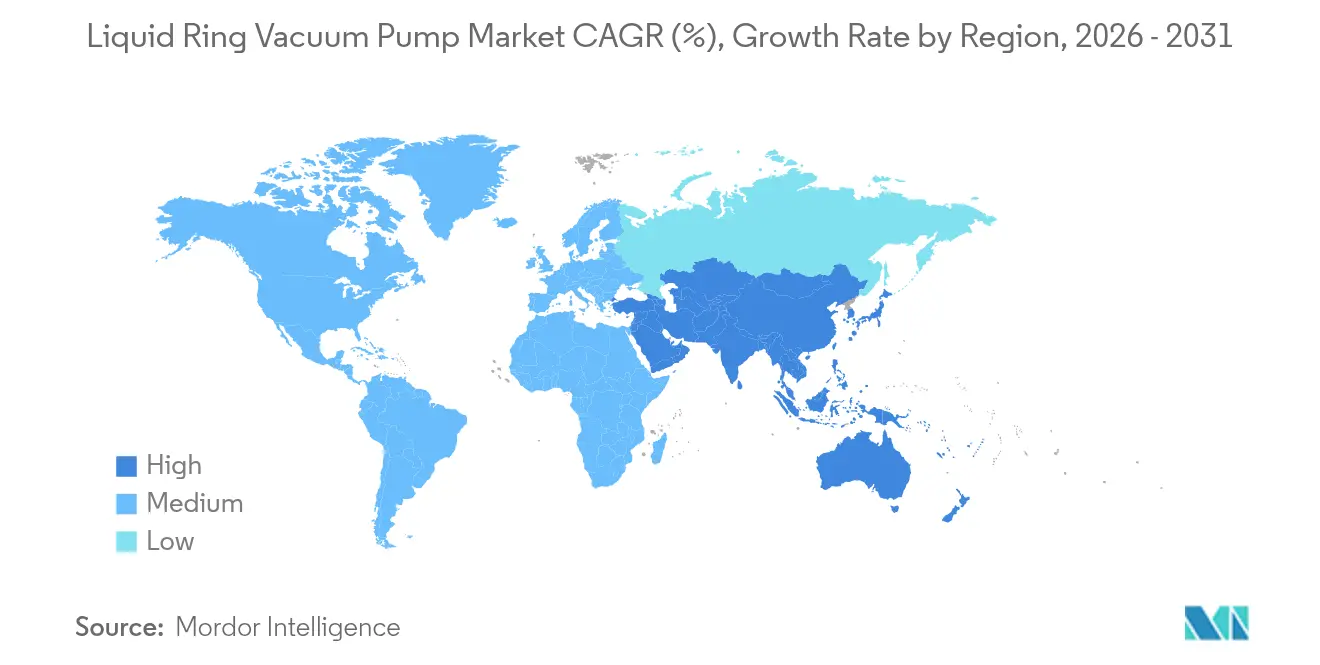

- Par géographie, l'Asie-Pacifique a dominé avec 43,00 % de part en 2025 et progresse à un CAGR de 7,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pompes à vide à anneau liquide

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des capacités de traitement chimique en Asie-Pacifique | +1.8% | Asie-Pacifique en cœur, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Transition des systèmes à vide sec vers des équipements de modernisation à anneau liquide économes en eau | +0.7% | Mondial, concentré dans les régions sujettes à la sécheresse | Court terme (≤ 2 ans) |

| Renforcement des normes d'émission de solvants dans la pharmacie et l'emballage alimentaire | +0.9% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des usines de recyclage de pâte à papier | +0.6% | Amérique du Nord, Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des stations de vide pour électrolyseurs d'hydrogène vert | +0.8% | UE et Amérique du Nord, projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de pompes à grande capacité dans les projets de raffinage du lithium | +0.5% | Asie-Pacifique, Amérique du Sud, émergent en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des capacités de traitement chimique en Asie-Pacifique

Les producteurs chimiques d'Asie-Pacifique ont continué d'ajouter des usines à l'échelle mondiale nécessitant un vide fiable pour gérer des flux humides et corrosifs. Les seuls projets éthyléniques de Chine ont spécifié 15 à 25 grands systèmes à anneau liquide par complexe, stimulant la demande globale jusqu'en 2030. [1]Chemical & Engineering News, "La Chine domine les ajouts de capacité mondiale en éthylène," cen.acs.org La poussée de l'Inde dans les produits chimiques de spécialité a également accru les besoins en vide pour la distillation et la cristallisation. Les parcs chimiques intégrés ont favorisé les stations de vide centralisées où les unités à anneau liquide offrent des performances continues avec un temps d'arrêt minimal. Les commandes de systèmes incluaient souvent une surveillance numérique pour maximiser le temps de fonctionnement, créant de nouveaux revenus de services pour les équipementiers.

Renforcement des normes d'émission de solvants dans la pharmacie et l'emballage alimentaire

L'Agence de protection de l'environnement des États-Unis a imposé une récupération de solvants à 99,5 % pour les évents pharmaceutiques en 2024, incitant à des mises à niveau généralisées des pompes à joint d'huile ou à sec vers des modèles à anneau liquide pouvant utiliser des liquides de joint compatibles et éviter les risques de contamination.[2]MD-Kinney, "Pompe à vide biétagée à anneau liquide KLRC," md-kinney.com Les régulateurs européens ont adopté des seuils analogues, et les premiers adoptants ont signalé des améliorations de récupération de solvants de 15 à 20 %. L'adoption s'est étendue aux lignes d'emballage alimentaire traitant des solvants de qualité alimentaire où les contrôles de contamination sont tout aussi stricts.

Essor des usines de recyclage de pâte à papier

Les usines nord-américaines ont ajouté plus de 2 millions de tonnes de capacité de recyclage en 2024, chacune installant 8 à 12 pompes à anneau liquide pour gérer les étapes de désencrage et de déshydratation. La tolérance des pompes aux matières en suspension a allongé les intervalles de maintenance de 25 % par rapport aux alternatives à sec, réduisant les coûts d'immobilisation. Des mises à niveau similaires ont été réalisées en Europe, les usines cherchant des économies d'énergie grâce à une meilleure constance du vide.

Croissance des stations de vide pour électrolyseurs d'hydrogène vert

Les projets d'électrolyseurs de classe gigawatt en Allemagne et aux États-Unis ont spécifié des unités à anneau liquide pour l'évacuation des piles chargées d'humidité. La compatibilité de la technologie avec les liquides de joint à base d'eau répondait aux exigences strictes de pureté, évitant les traces d'hydrocarbures susceptibles d'empoisonner les piles à combustible. Chaque installation d'un GW nécessitait quatre à six unités, formant un créneau de niche mais lucratif pour les équipementiers dotés de conceptions résistantes à la corrosion.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tarifs élevés de consommation d'eau dans les régions sujettes à la sécheresse | -0.4% | Ouest de l'Amérique du Nord, Australie, parties de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénalités d'efficacité énergétique par rapport à la technologie à vis sèche dans les cycles à faible charge | -0.3% | UE, Amérique du Nord (marchés à régulation énergétique) | Moyen terme (2-4 ans) |

| Pénurie d'acier inoxydable recyclé de qualité fonderie | -0.2% | Mondial, aigu dans les pôles de fabrication d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse des coûts de conformité à l'interdiction des PFAS pour l'élimination des eaux de process | -0.1% | Amérique du Nord, UE, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tarifs élevés de consommation d'eau dans les régions sujettes à la sécheresse

Les prix industriels de l'eau ont atteint 8,50 USD par m³ en Californie en 2024, rendant coûteuse l'exploitation des pompes à anneau liquide à débit continu. Les utilisateurs ont adopté des circuits en boucle fermée qui ont réduit l'appoint en eau jusqu'à 90 %, mais les dépenses initiales ont ralenti les calendriers de remplacement. Certaines applications à faible charge ont migré entièrement vers des conceptions à vis sèche pour éviter les frais d'eau, comprimant la croissance du volume de marché dans ces domaines.

Pénalités d'efficacité énergétique par rapport à la technologie à vis sèche

Les conceptions à anneau liquide consommaient environ 30 % d'électricité de plus que les pompes à vis sèche à charges partielles, un inconvénient amplifié par les tarifs européens de l'électricité de 0,17 USD par kWh en 2024. Les régimes de tarification du carbone ont imposé des coûts supplémentaires sur les kilowattheures, orientant les opérateurs de procédés discontinus vers des unités sèches à haute efficacité. Néanmoins, là où les vapeurs condensables prédominaient, les utilisateurs valorisaient la stabilité des performances à anneau liquide par rapport aux économies d'énergie théoriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes biétagés gagnent du terrain

Les unités monoétagées détenaient 55,80 % de la part du marché des pompes à vide à anneau liquide en 2025 en raison de leur simplicité et de leur coût d'investissement plus faible. La configuration répondait aux besoins de vide jusqu'à 26 inHg pour les applications dans le béton, le papier et les procédés généraux. Les modèles biétagés, cependant, se sont développés à un CAGR de 6,55 %, obtenant des commandes dans le séchage pharmaceutique et la distillation de produits chimiques de spécialité où des pressions finales inférieures à 29 inHg sont obligatoires.

L'architecture biétagée offrait un vide plus profond sans joints d'huile, minimisant la contamination des produits et permettant la récupération des solvants. Bien que le coût d'investissement fût plus élevé, les opérateurs acceptaient la prime pour la qualité et la conformité réglementaire. Les conceptions monoétagées ont conservé leur faveur dans les services abrasifs ou sales car moins de composants simplifiaient les cycles de maintenance dépassant 8 000 heures entre les pannes.

Par matériau : l'acier inoxydable s'accélère

L'acier inoxydable a capturé 48,90 % de part en 2025, reflétant le virage des industries de process vers des flux corrosifs et de haute pureté. La croissance s'est établie à un CAGR de 7,02 % jusqu'en 2031, les nuances 316L devenant standard dans les installations pharmaceutiques pour satisfaire aux audits de nettoyabilité de la FDA. La fonte a continué de servir les secteurs sensibles aux coûts — pâte à papier, papier et industrie générale — où le risque d'attaque chimique restait faible.

Les pompes en alliage et en matériaux composites ont occupé des niches étroites telles que le service maritime offshore ou les environnements exigeant une réduction de poids. Pourtant, la technologie inoxydable a dominé les appels d'offres où la contamination était inacceptable, et les leaders du marché ont élargi leurs gammes inoxydables avec des options à entraînement magnétique éliminant les fuites par joint d'arbre.

Par application : le secteur pharmaceutique s'accélère

Les applications de traitement chimique ont maintenu 26,70 % du volume de 2025, ancrant le marché des pompes à vide à anneau liquide. Néanmoins, les projets pharmaceutiques ont affiché un avantage de CAGR de 7,66 %, portés par les restrictions d'émissions et les mandats de récupération de solvants. Le segment spécifiait régulièrement des circuits de liquide de joint en boucle fermée qui recyclent les solvants capturés, renforçant l'économie de retour sur investissement.

La fabrication alimentaire a également adopté la technologie pour assurer une manipulation des vapeurs sans contamination tout en respectant les codes d'hygiène. Les opérations d'autoclave aérospatial et de peinture automobile ont généré des commandes stables, et les producteurs pétroliers offshore ont apprécié la tolérance à anneau liquide pour les gaz humides et acides.

Par plage de capacité : les systèmes à moyenne échelle prédominent

La tranche 501–5 000 m³/h contrôlait 38,90 % de la demande de 2025, équilibrant le coût d'investissement avec les besoins de débit des unités de traitement individuelles. Les grands modules au-dessus de 15 000 m³/h sont prévus à un CAGR de 6,76 % à mesure que les parcs intégrés centralisent la génération de vide. À l'inverse, les pompes de laboratoire ≤500 m³/h ciblaient les installations pilotes et les lignes de recherche et développement.

Les constructeurs de packages commercialisaient des ensembles modulaires à moyenne échelle pouvant être mis en parallèle, permettant une expansion de capacité par phases. Les grandes capacités regroupaient des étages redondants et des commandes avancées pour protéger le temps de fonctionnement des complexes multi-unités.

Analyse géographique

L'Asie-Pacifique a conservé 43,00 % de part en 2025 et était en bonne voie pour un CAGR de 7,32 % à mesure que les projets pétrochimiques, de produits chimiques de spécialité et de semi-conducteurs se multipliaient. La Chine a augmenté sa production d'éthylène de plus de 20 millions de tonnes par an, chaque complexe intégrant une infrastructure étendue à anneau liquide. Le secteur chimique indien devait atteindre 300 milliards USD d'ici 2025, les usines de produits chimiques de spécialité exigeant des pompes en acier inoxydable tolérantes aux solvants agressifs. La relocalisation de la fabrication chimique de niveau intermédiaire en Asie du Sud-Est a également soutenu la demande régionale.

L'Amérique du Nord a connu des remplacements réguliers liés à la capacité pharmaceutique et aux pétrochimiques dérivés du schiste. Les crédits d'efficacité énergétique ont encouragé les modernisations vers des conceptions en boucle fermée, tandis que les opérations de sables bitumineux et de traitement du gaz au Canada favorisaient les grandes unités en acier inoxydable adaptées aux gaz abrasifs chargés d'eau. La croissance chimique du Mexique liée à la délocalisation de proximité a également stimulé les ventes de systèmes à moyenne échelle.

L'Europe s'est concentrée sur des ensembles optimisés en énergie intégrant la récupération de chaleur et les variateurs de vitesse. Les pôles pharmaceutiques allemands, suisses et irlandais ont mis à niveau vers des équipements biétagés en acier inoxydable pour la conformité à la validation. Les développements pétrochimiques du Moyen-Orient dans le cadre de Vision 2030 ont adopté de grands ensembles en fonte et en acier inoxydable conçus pour un service désertique 24h/24 et 7j/7, et le raffinage du lithium en Amérique du Sud a commencé à spécifier des lignes à haute capacité, signalant une opportunité d'exportation future pour les équipementiers mondiaux.

Paysage concurrentiel

Le marché des pompes à vide à anneau liquide est resté modérément concentré. Atlas Copco, Flowserve et Nash ont tiré parti de larges gammes de produits, de dépôts mondiaux de pièces détachées et de suites de surveillance numérique. L'acquisition de Kyungwon Machinery par Atlas Copco en 2025 a approfondi les liens avec les semi-conducteurs en Corée et soutenu le service localisé.[4]Water Online, "Atlas Copco lance une gamme intelligente, durable et efficace de pompes à vide à anneau liquide avec technologie double VSD," wateronline.com Flowserve a étendu les modernisations du service après-vente combinant des circuits d'eau en boucle fermée avec des échangeurs de chaleur, répondant aux clients des zones de sécheresse. Nash a promu des unités à entraînement magnétique pour réduire les défaillances de joint dans les milieux corrosifs.

Les challengers régionaux Guangdong Kenflo et PPI Pumps ont capturé des commandes de produits courants en proposant des modèles simplifiés en fonte avec des délais de livraison plus courts. Le constructeur japonais Miura a introduit une pompe à carter en résine réduisant le poids de 20 %, ciblant les marchés maritimes où les économies de poids réduisaient la consommation de carburant. Les dépôts de brevets se sont concentrés sur les paliers magnétiques et les variateurs de vitesse intégrés, promettant des économies d'énergie de 8 à 12 % et des intervalles de révision prolongés.

L'orientation stratégique s'est déplacée vers l'ingénierie d'application dans l'hydrogène vert, le traitement du lithium et la pâte recyclée où les nuances de procédé exigeaient des matériaux sur mesure et des profondeurs de vide adaptées. Les revenus de services ont augmenté à mesure que les clients optaient pour des abonnements de maintenance prédictive afin de minimiser les arrêts imprévus.

Leaders du secteur des pompes à vide à anneau liquide

Atlas Copco AB

Flowserve Corporation

Ingersoll Rand Inc.

Graham Corporation

Busch SE (Busch Vacuum Solutions)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Miura a lancé la pompe à carter en résine MEA-37E, réduisant le poids d'assemblage de 20 % pour les plateformes offshore.

- Mai 2025 : le Laboratoire national d'Oak Ridge a breveté une méthode d'extrusion assistée par vide qui a réduit la porosité des polymères de 75 % et ouvre de nouvelles applications pour les pompes.

- Février 2025 : Graham Corporation a annoncé une expansion d'usine de 17,6 millions USD après avoir obtenu un contrat de système de vide de 2,1 millions USD avec la Marine américaine.

- Janvier 2025 : Atlas Copco a finalisé l'acquisition de Kyungwon Machinery pour 465 millions USD afin de renforcer la couverture régionale dans la fabrication de semi-conducteurs.

Portée du rapport mondial sur le marché des pompes à vide à anneau liquide

Dans de nombreux secteurs industriels, les pompes à vide à anneau liquide jouent un rôle essentiel, garantissant des processus de vide fiables et efficaces. Les pompes à vide à anneau liquide sont reconnues pour leur fiabilité et leur construction simple. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations de marché et les taux de croissance tout au long de la période anticipée. Les estimations et projections de marché sont basées sur les facteurs de l'année de référence et sont obtenues à l'aide d'approches descendantes et ascendantes.

Le marché des pompes à vide à anneau liquide est segmenté par type (monoétagé et biétagé), par matériau (fonte, acier inoxydable et autres matériaux), par application (chimie, fabrication alimentaire, aérospatiale, automobile, pharmacie, pâte et papier, pétrole et gaz et autres applications) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Monoétagé |

| Biétagé |

| Fonte |

| Acier inoxydable |

| Autres matériaux |

| Chimie |

| Fabrication alimentaire |

| Aérospatiale |

| Automobile |

| Pharmacie |

| Pâte et papier |

| Pétrole et gaz |

| Autres applications |

| ≤500 |

| 501-5 000 |

| 5 001-15 000 |

| >15 000 |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Monoétagé | ||

| Biétagé | |||

| Par matériau | Fonte | ||

| Acier inoxydable | |||

| Autres matériaux | |||

| Par application | Chimie | ||

| Fabrication alimentaire | |||

| Aérospatiale | |||

| Automobile | |||

| Pharmacie | |||

| Pâte et papier | |||

| Pétrole et gaz | |||

| Autres applications | |||

| Par plage de capacité | ≤500 | ||

| 501-5 000 | |||

| 5 001-15 000 | |||

| >15 000 | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle était la valeur du marché des pompes à vide à anneau liquide en 2026 ?

Le marché était évalué à 1,85 milliard USD en 2026.

Quel segment d'application connaît la croissance la plus rapide ?

La fabrication pharmaceutique croît à un CAGR de 7,66 % jusqu'en 2031, les producteurs adoptant des systèmes de vide pour la récupération de solvants.

Pourquoi les pays d'Asie-Pacifique dominent-ils la demande ?

Les ajouts agressifs de capacité chimique en Chine et la croissance des produits chimiques de spécialité en Inde nécessitent des solutions de vide robustes, donnant à la région 43,00 % de part de marché en 2025.

Les réglementations sur l'efficacité énergétique constituent-elles une menace majeure ?

Oui, sur les marchés à régulation énergétique, les pompes à vide à anneau liquide subissent une pénalité de consommation d'énergie de 30 % par rapport aux unités à vis sèche, freinant l'adoption dans les cycles à faible charge.

Quelle plage de capacité enregistre le plus grand nombre d'unités vendues ?

Les modèles à moyenne échelle de 501 à 5 000 m³/h détiennent 38,90 % de part car ils répondent aux exigences typiques des unités de traitement tout en offrant un équilibre des coûts.

Comment les fournisseurs répondent-ils aux préoccupations liées à la pénurie d'eau ?

Les principaux équipementiers proposent désormais des systèmes d'eau de joint en boucle fermée qui réduisent la consommation jusqu'à 90 %, permettant le déploiement continu des pompes dans les régions à tarifs élevés.

Dernière mise à jour de la page le: