Taille et part du marché des systèmes de protection contre l'incendie pour la cuisson industrielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 39.28 Milliards de dollars |

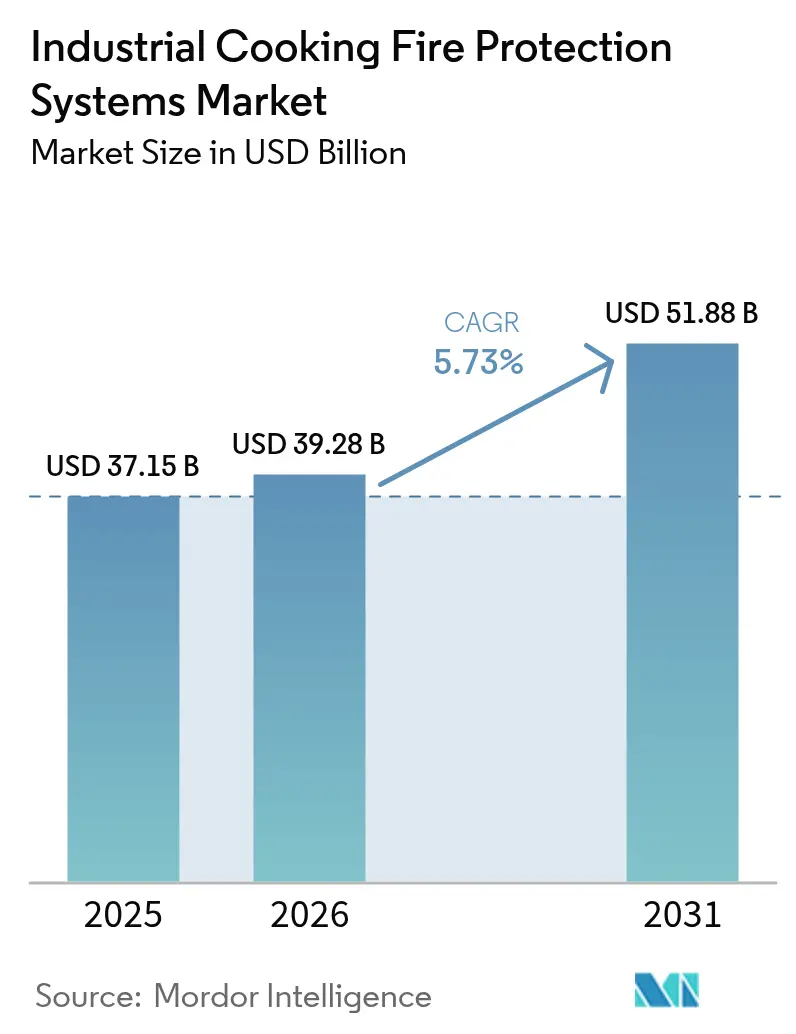

| Taille du Marché (2031) | 51.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de protection contre l'incendie pour la cuisson industrielle par Mordor Intelligence

La taille du marché des systèmes de protection contre l'incendie pour la cuisson industrielle était évaluée à 37,15 milliards USD en 2025 et devrait croître de 39,28 milliards USD en 2026 pour atteindre 51,88 milliards USD d'ici 2031, à un CAGR de 5,73 % durant la période de prévision (2026-2031). Cette expansion est ancrée dans l'application stricte des normes NFPA 96 et UL 300, le déploiement rapide de restaurants à service rapide (QSR) et de cuisines d'hôtels, ainsi qu'une vague d'innovations intelligentes en matière de détection et de suppression.[1]Washington State Register, "Date d'entrée en vigueur de la règle : immédiatement après le dépôt," lawfilesext.leg.wa.govLes risques élevés d'incendie de graisse lors de la friture à l'huile végétale à haute température, associés à la croissance des incitations des assureurs pour les rénovations conformes, poussent aussi bien les nouvelles constructions que les installations existantes à se moderniser. Les agents chimiques humides continuent de dominer en raison de leur efficacité éprouvée contre les incendies de graisse, mais les technologies à brouillard d'eau gagnent en dynamisme à mesure que les régulateurs éliminent progressivement les mousses à base de PFAS.[2]Gaylord Ventilation, "Mise à jour de la buse Gaylord Dual Tech – AFFF & PFAS," gaylordventilation.comL'Amérique du Nord, soutenue par un vaste réseau de QSR et un réseau de services bien établi, conserve son leadership sur le marché, tandis que l'Asie-Pacifique affiche la croissance la plus rapide grâce à une urbanisation rapide et à la prolifération des restaurants. Les fournisseurs qui intègrent des capteurs IoT, des analyses prédictives et des tableaux de bord cloud sécurisent des marges premium en faisant évoluer la valeur de la simple conformité vers la disponibilité opérationnelle et la sécurité basée sur les données.

Principaux enseignements du rapport

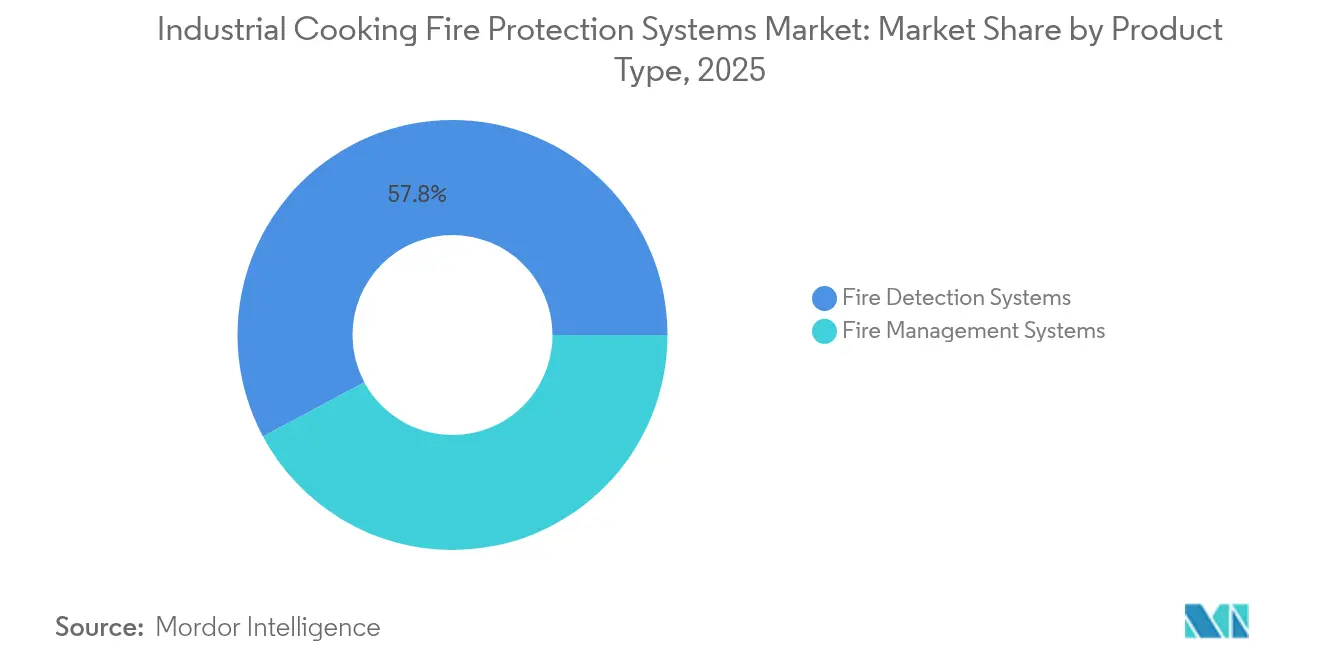

- Par type de produit, les systèmes de détection d'incendie ont dominé avec une part de revenus de 57,82 % en 2025, tandis que les systèmes de gestion des incendies devraient afficher le CAGR le plus rapide de 6,05 % jusqu'en 2031.

- Par agent suppresseur, les solutions chimiques humides ont capturé 61,12 % de la part de marché des systèmes de protection contre l'incendie pour la cuisson industrielle en 2025 ; les systèmes à brouillard d'eau devraient croître à un CAGR de 6,95 % jusqu'en 2031.

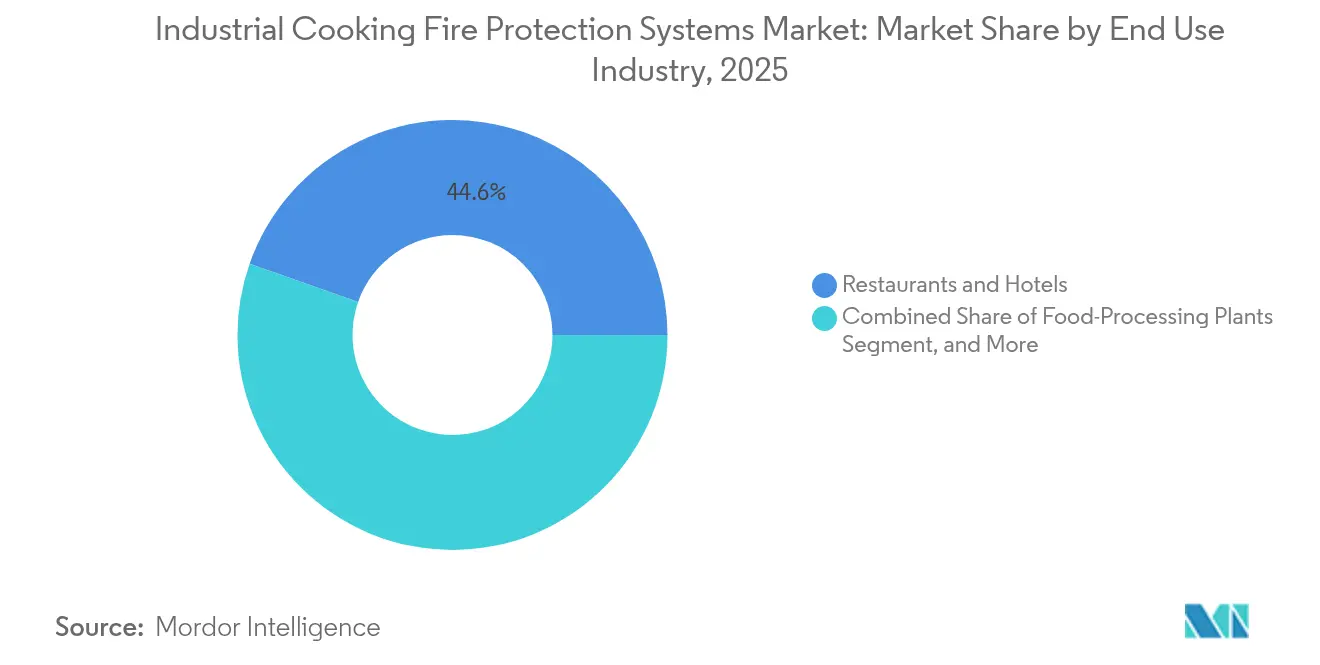

- Par secteur d'utilisation finale, les restaurants et hôtels ont représenté 44,63 % de la taille du marché des systèmes de protection contre l'incendie pour la cuisson industrielle en 2025, tandis que les usines de transformation alimentaire enregistrent le CAGR le plus élevé de 6,46 % jusqu'en 2031.

- Par connectivité, les plateformes filaires détenaient 69,85 % de part en 2025, tandis que les systèmes sans fil/connectés au cloud progressent à un CAGR de 7,9 % grâce à une adoption plus forte de l'IoT.

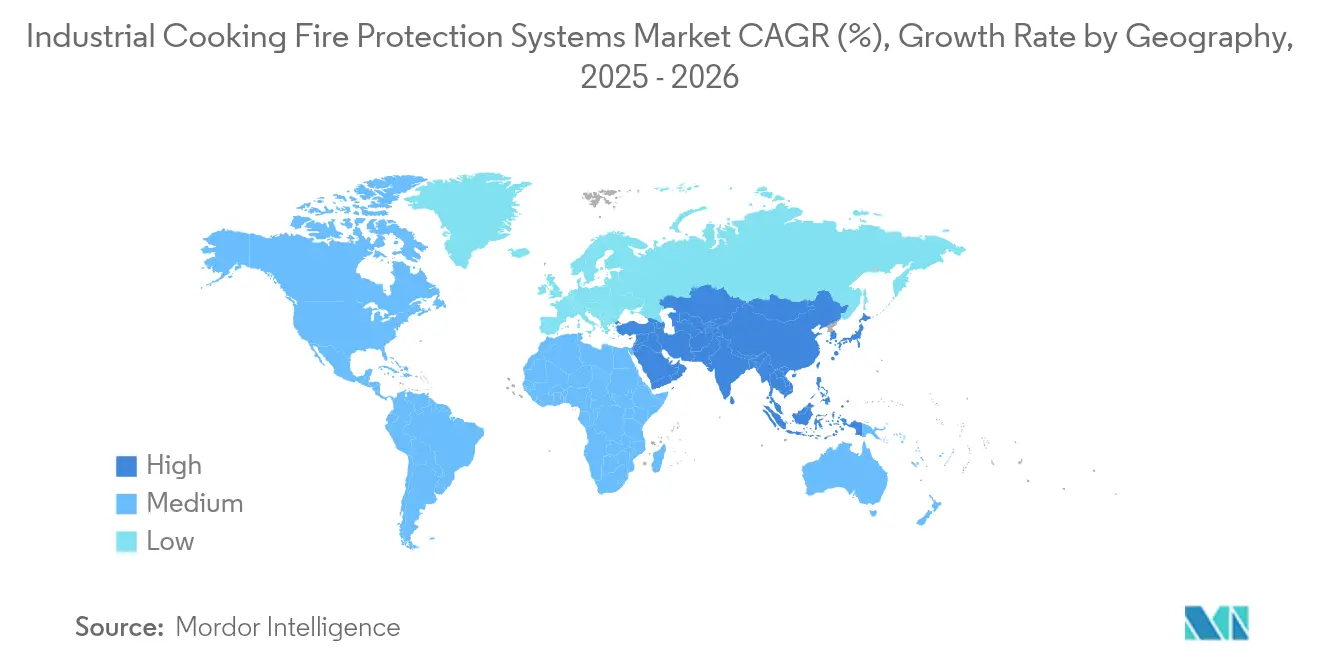

- Par géographie, l'Amérique du Nord dominait avec 32,78 % de part en 2025 ; l'Asie-Pacifique progresse à un CAGR de 6,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de protection contre l'incendie pour la cuisson industrielle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats stricts de sécurité incendie en cuisine à l'échelle mondiale | +1.2% | Mondial ; le plus strict en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Accélération des constructions d'hôtels et de QSR | +0.8% | Asie-Pacifique en tête ; débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Plateformes intelligentes activées par l'IoT | +1.1% | Amérique du Nord et UE en tant qu'adopteurs précoces ; Asie-Pacifique en rattrapage | Long terme (≥ 4 ans) |

| Remises sur les primes d'assurance | +0.9% | Mondial avec variation régionale | Moyen terme (2-4 ans) |

| Pression ESG pour des agents sans PFAS | +0.7% | L'UE en tête ; Amérique du Nord et Asie-Pacifique à l'échelle | Long terme (≥ 4 ans) |

| Risque croissant d'incendie lié à la friture à l'huile végétale à haute température | +0.6% | Mondial ; concentré dans les QSR et la transformation alimentaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mandats stricts de sécurité incendie en cuisine à l'échelle mondiale (NFPA 96, UL 300)

Le renforcement de l'application des dispositions relatives aux conduits et aux hottes de la norme NFPA 96 et des tests de performance UL 300 a transformé les mises à niveau de facultatives en obligatoires. La section 904.13 du Code international de prévention des incendies prescrit des équipements d'extinction automatique pour les opérations de cuisson, entraînant des rénovations complètes des systèmes anti-incendie de graisse vieillissants, en particulier ceux antérieurs à la certification UL 300 de 1998.[3]Conseil international du code, "904.13 Systèmes de cuisson commerciale," codes.iccsafe.orgLa conformité ne se limite plus aux cuisines en dur ; les camions-restaurants, les remorques de restauration et les cafétérias universitaires relèvent désormais de la juridiction, créant des milliers d'installations supplémentaires. Les autorités locales de l'État de Washington exigent désormais des techniciens qualifiés NICET, élevant les barrières professionnelles et garantissant une mise en service correcte. Les assureurs lient les renouvellements de polices à la preuve des dossiers UL 300, générant des revenus de service récurrents. Combinés, ces facteurs soutiennent une hausse structurelle de la demande d'équipements de détection et de suppression certifiés dans toutes les régions.

Accélération des constructions d'hôtels et de QSR

L'exploitation par Yum China de 12 947 unités de restauration illustre la vague de nouvelles constructions qui remodèle le marché des systèmes de protection contre l'incendie pour la cuisson industrielle.[4]Yum China Holdings, "Rapport annuel," sec.gov Les chaînes hôtelières qui se remettent des creux pandémiques rénovent simultanément les cuisines en arrière-salle, en intégrant la suppression des incendies dès la phase de conception plutôt qu'en rénovation. Les sites en Asie-Pacifique s'ouvrent souvent en grappes, créant des vagues d'approvisionnement qui mettent à rude épreuve l'offre de buses et de vannes homologuées UL 300. Les marques mondiales de QSR poursuivent des cuisines standardisées avec des technologies de protection identiques, de sorte qu'un fournisseur qui remporte une franchise principale peut obtenir des centaines d'unités répétées. Cette consolidation oriente les flux de transactions vers des équipementiers d'origine capables d'opérer à grande échelle, marginalisant les acteurs régionaux plus petits et accélérant la transition vers les normes mondiales.

Plateformes intelligentes de détection et de suppression activées par l'IoT

Les algorithmes d'intelligence artificielle associés à des réseaux de capteurs multiples portent la précision de détection des incendies de graisse au-delà de 95 %, réduisant le temps de réponse aux incidents de 72 % par rapport aux capteurs thermiques traditionnels. Les panneaux connectés diffusent des données de température, de vapeur et de particules dans les tableaux de bord de gestion des bâtiments, permettant aux gestionnaires d'installations d'ajuster le débit d'air, de réduire la consommation d'énergie et de prévenir les embrasements généralisés. Les détecteurs activés par l'IA de Honeywell minimisent les déclenchements intempestifs tout en transmettant des mises à jour de micrologiciel par voie hertzienne, répondant à un problème chronique pour les opérateurs de QSR. La liaison cloud sans fil fournit également des journaux de preuve de maintenance que les assureurs exigent de plus en plus. Par conséquent, les systèmes intelligents commandent des prix de vente moyens 15 à 20 % plus élevés tout en offrant un retour sur investissement grâce à l'évitement des temps d'arrêt et aux remises d'assurance, renforçant les revenus du segment premium.

Remises sur les primes d'assurance pour les rénovations conformes

Les assureurs affinent leurs modèles actuariels pour reconnaître les gains de prévention des pertes issus des systèmes de suppression modernes. Les restaurants présentant une conformité UL 300 documentée peuvent désormais prétendre à des réductions de primes de 5 à 12 %, avec des crédits supplémentaires pour les cuisines surveillées via des tableaux de bord IoT. Les économies se multiplient dans les grandes flottes de QSR, justifiant davantage les dépenses en capital pour les mises à niveau. Les assureurs pilotent une tarification à plusieurs niveaux qui récompense les flux de données de maintenance prédictive, incitant les opérateurs à adopter des solutions connectées au cloud. Ce levier financier transforme l'investissement en sécurité d'un centre de coûts en un facteur de rentabilité, accélérant les cycles de remplacement sur les marchés matures et émergents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX élevé pour la mise à niveau des hottes et conduits existants | -0.4% | Mondial ; le plus aigu en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Temps d'arrêt liés aux fausses alarmes et déclenchements intempestifs | -0.2% | Mondial ; les cuisines à fort volume les plus touchées | Court terme (≤ 2 ans) |

| Élimination progressive des PFAS perturbant l'approvisionnement en agents | -0.3% | L'UE en tête ; Amérique du Nord suit | Long terme (≥ 4 ans) |

| Pénurie d'installateurs certifiés UL 300 | -0.3% | Amérique du Nord et UE s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour la mise à niveau des hottes et conduits existants

Le remplacement des conduits de ventilation anciens pour s'adapter aux empreintes modernes des buses peut dépasser 100 000 USD par site, un chiffre qui exclut le renforcement structurel et le réacheminement électrique. De nombreux petits opérateurs reportent les projets, prolongeant les délais de grâce de conformité et bloquant certaines opportunités de rénovation. Les propriétés historiques en centre-ville présentent des conflits de disposition qui augmentent les heures d'installation et les coûts de location de grues. Ces pressions budgétaires ralentissent la conversion des systèmes obsolètes mais bien établis sur les marchés matures, amortissant le potentiel de hausse malgré la pression réglementaire.

Temps d'arrêt liés aux fausses alarmes et déclenchements intempestifs

Chaque déclenchement de suppression non intentionnel impose un nettoyage complet, l'élimination des aliments et une fermeture de plusieurs heures, coûtant aux QSR à fort volume des milliers de dollars en ventes perdues. L'équilibre entre sensibilité et résilience reste délicat ; les vapeurs de cuisson en aérosol peuvent encore déclencher des détecteurs photoélectriques moins coûteux. Des incidents intempestifs passés ont rendu certains franchisés hésitants à adopter des capteurs plus avancés, craignant des dommages à leur réputation et des pertes alimentaires. Les fournisseurs doivent donc démontrer des réductions concrètes des taux de fausses alarmes pour surmonter le scepticisme persistant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes de détection conservent leur avance tandis que la suppression s'accélère

Les systèmes de détection ont généré la plus grande part du marché des systèmes de protection contre l'incendie pour la cuisson industrielle à 57,82 % en 2025, cimentant leur rôle de couche fondamentale de la sécurité en cuisine. L'intégration de capteurs thermiques, optiques et d'échantillonnage d'air réduit la latence tout en diminuant les activations de pulvérisation, maintenant la disponibilité pour les opérateurs de restauration. Simultanément, les plateformes de suppression devraient enregistrer un CAGR de 6,05 % jusqu'en 2031, les régulateurs insistant sur la décharge active d'agents et la couverture complète des hottes. Une conception intégrée de plus en plus populaire regroupe à la fois la détection et les réseaux de buses dans un seul panneau de contrôle, réduisant les visites de maintenance et produisant une documentation de conformité unifiée. L'Ansul R-102 de Johnson Controls — nouvellement certifié EN 17446 — incarne cette approche, sécurisant des appels d'offres européens supplémentaires.

La tendance à la convergence remodèle les attentes des acheteurs : les opérateurs évaluent désormais les devis sur le support du cycle de vie, les mises à jour de micrologiciel et l'analyse des données plutôt que sur le seul équipement. Cette demande oriente les feuilles de route des équipementiers d'origine vers des architectures modulaires qui accueillent des capteurs intelligents, des agents alternatifs et des API cloud. À mesure que les kits intégrés pénètrent les cuisines de petit format et les cuisines fantômes, les remplacements de détection seule se tariront de plus en plus, faisant pivoter la croissance des revenus vers des offres hybrides de nouvelle génération.

Par agent suppresseur : le brouillard d'eau perturbe la domination des produits chimiques humides

Les formules chimiques humides représentent encore 61,12 % de la part de marché des systèmes de protection contre l'incendie pour la cuisson industrielle en raison du succès de longue date des tests UL 300 contre les incendies d'huile végétale. Pourtant, les technologies à brouillard d'eau progressent à un CAGR projeté de 6,95 % alors que les opérateurs recherchent des solutions sans fluor dans un contexte de restrictions sur les PFAS. L'atomisation à haute pression crée des micro-gouttelettes qui refroidissent les flammes, déplacent l'oxygène et limitent le rayonnement thermique, offrant une extinction rapide avec un résidu minimal. Siemens a approfondi ses capacités en matière de brouillard d'eau via l'acquisition de Danfoss Fire Safety, garantissant une feuille de route sans PFAS pour les clients multinationaux.

Les agents chimiques secs et les agents à gaz inerte conservent un attrait de niche là où des équipements électroniques sensibles ou des machines fermées exigent une exposition nulle à l'eau. Cependant, les additifs à brouillard d'eau à pH neutre réduisent les écarts de performance, les rendant viables pour les cuisines à risques mixtes. À mesure que le cadre environnemental fait évoluer les critères d'approvisionnement, la sélection des agents s'étend désormais au-delà des métriques de suppression vers des points d'audit de durabilité, renforçant la dynamique derrière les déploiements de brouillard d'eau.

Par secteur d'utilisation finale : la transformation alimentaire dépasse le cœur traditionnel de la restauration

Les restaurants et hôtels ont contribué à hauteur de 44,63 % aux revenus de 2025, reflétant l'orientation historique des codes de sécurité commerciale. Les grandes chaînes poursuivent des rénovations multi-sites, mais la croissance incrémentale des restaurants seule ne soutiendra pas des gains de volume à deux chiffres. Au lieu de cela, les usines industrielles de transformation alimentaire devraient mener le peloton avec un CAGR de 6,46 % jusqu'en 2031, l'automatisation poussant les friteuses et les fours à des cycles de 24 heures et à des huiles à point d'éclair plus élevé. Ces environnements exigent des flux d'agents à couverture étendue et des batteries de cylindres à haute capacité, stimulant des contrats d'ingénierie sur mesure.

Les cuisines institutionnelles — couvrant les hôpitaux, les universités et les établissements pénitentiaires — ajoutent une demande de base régulière, portée par des obligations strictes en matière de devoir de diligence. Pendant ce temps, les agrégateurs de cuisines cloud adoptent des ensembles de hottes compacts et des panneaux d'incendie centralisés qui relient plusieurs kiosques de locataires, créant un sous-segment à croissance rapide. Par conséquent, les fournisseurs capables de passer des restaurants à ligne unique aux friteuses industrielles de 5 000 l/h captureront une part de portefeuille disproportionnée.

Par connectivité : les plateformes sans fil défient la domination filaire

Les architectures filaires ont conservé 69,85 % de part en 2025 grâce à une fiabilité éprouvée depuis des décennies et à des coûts initiaux plus faibles. Cependant, les variantes sans fil et connectées au cloud affichent le CAGR le plus élevé de 7,9 %. Les capteurs maillés à alimentation par batterie réduisent considérablement les temps d'arrêt d'installation, en particulier dans les scénarios de rénovation où couper les murs ou les plafonds est prohibitif. Les diagnostics continus affluent vers des tableaux de bord mobiles, permettant aux gestionnaires de prévenir les pertes de pressurisation ou les obstructions de buses. Les API cloud permettent également aux assureurs de vérifier automatiquement les journaux d'inspection, débloquant des remises sur les primes.

Les améliorations de durabilité — packs lithium scellés de cinq ans et protocoles robustes 868/915 MHz — ont effacé les objections historiques concernant l'alimentation et les interférences. Par conséquent, les franchisés planifiant des déploiements multi-unités privilégient désormais le sans-fil en premier, même dans les nouvelles constructions, pour préparer les sites aux intégrations de données couvrant la CVC, la réfrigération et l'analyse énergétique. Ce changement signale une migration à long terme de la valeur du câblage en cuivre vers les abonnements logiciels groupés avec le matériel.

Analyse géographique

L'Amérique du Nord a dominé le marché des systèmes de protection contre l'incendie pour la cuisson industrielle avec 32,78 % de part en 2025, soutenue par des codes matures, des régimes d'inspection rigoureux et des réseaux denses de QSR. Les établissements des États-Unis s'appuient sur une couverture étendue des distributeurs pour la maintenance trimestrielle, tandis que le Canada pilote des essais sans PFAS qui présagent des transitions à l'échelle du continent. La croissance jusqu'en 2031 dépend du remplacement des équipements chimiques humides traditionnels par des plateformes prêtes pour l'IoT et sans fluor, et de l'intégration de la protection des hottes dans des suites de bâtiments intelligents plus larges.

L'Asie-Pacifique est en voie d'atteindre le CAGR le plus rapide de 6,18 %, portée par le déploiement incessant de chaînes de QSR de marque et d'hôtels haut de gamme dans les villes de rang 2 et rang 3 en Chine et en Inde. Le renforcement des codes de construction nationaux et l'insistance des assureurs sur l'équivalence UL 300 poussent les opérateurs vers du matériel certifié. La dépendance du Japon à la conception basée sur la performance stimule la demande de systèmes compacts à brouillard d'eau compatibles avec les empreintes de cuisines étroites, stimulant la pénétration des solutions haute pression.

L'Europe affiche une expansion régulière, portée par la réglementation. L'adoption précoce des interdictions de PFAS accélère les reformulations d'agents, positionnant les équipementiers d'origine européens comme des pionniers en chimie de suppression durable. Les usines de machines alimentaires orientées à l'exportation d'Allemagne et le secteur animé des plats à emporter du Royaume-Uni nécessitent tous deux des ensembles hybrides de détection et de suppression pour contrer les points d'éclair élevés des huiles de friture. La reprise du tourisme en Europe du Sud relance les rénovations d'hôtels, présentant un potentiel de rattrapage pour la modernisation de la sécurité incendie.

Paysage concurrentiel

Le marché des systèmes de protection contre l'incendie pour la cuisson industrielle est modérément fragmenté mais tend vers la consolidation à mesure que les grands conglomérats acquièrent des technologies spécialisées. Johnson Controls exploite la profondeur de sa marque Tyco/Ansul pour offrir des ensembles entièrement intégrés de détection, de suppression et de services, ancrant des accords-cadres pluriannuels avec des chaînes mondiales de QSR. Honeywell intègre les modules de cuisine dans son écosystème plus large de gestion des bâtiments, croisant les données de cybersécurité, de CVC et de sécurité des occupants pour offrir des vues opérationnelles holistiques.

L'acquisition par Siemens de Danfoss Fire Safety pour 1,2 milliard USD en décembre 2024 illustre la course à la propriété intellectuelle en matière de suppression verte et renforce son manuel d'infrastructure intelligente Siemens. Les regroupements soutenus par des fonds de capital-investissement — tels que l'acquisition par RapidFire Safety de Christopherson Fire Protection en 2025 — agrègent des installateurs régionaux en plateformes nationales capables de répondre aux directives de dotation en personnel NICET et aux accords de niveau de service plus stricts. La différenciation concurrentielle porte désormais moins sur la métallurgie des buses que sur l'ouverture des API, les tableaux de bord d'analyse et les certifications sans PFAS.

Le pouvoir de fixation des prix reste aux mains des fournisseurs qui regroupent l'inspection annuelle et la surveillance cloud, fidélisant les clients dans des rentes de service pluriannuelles. Les fabricants régionaux plus petits remportent encore des marchés sur le coût dans les marchés émergents, mais font face à des obstacles de certification croissants et à la préférence des clients pour des fournisseurs capables de fournir des données de preuve de performance sur plusieurs continents.

Leaders du secteur des systèmes de protection contre l'incendie pour la cuisson industrielle

Ansul Incorporated

API Group Inc.

Emerson Electric Company

Johnson Controls International plc

Gentex Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : FireRite est devenu distributeur agréé des solutions de suppression d'incendie en cuisine Ansul, élargissant la disponibilité des produits homologués UL 300 au Royaume-Uni.

- Janvier 2025 : L'État de Washington a adopté des règles d'urgence imposant des systèmes d'extinction automatique conformes à la norme UL 300 et des techniciens certifiés NICET pour les cuisines commerciales.

- Mai 2025 : RapidFire Safety & Security a acquis Christopherson Fire Protection, élargissant la couverture de service dans le sud de la Californie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes de protection contre les incendies de cuisson industrielle comme l'ensemble des solutions à installation fixe, panneaux de détection, capteurs de flamme, de fumée et de chaleur, hottes et unités de suppression à base d'agents, spécialement conçus pour les cuisines commerciales et les lignes de transformation alimentaire, livrés sous forme de nouvelles installations ou de rénovations et reliés aux systèmes d'extraction locale pour satisfaire aux normes telles que la NFPA 96.

Exclusion du périmètre : les extincteurs portables vendus via les canaux de quincaillerie au détail ou de commerce électronique sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de produit

- Systèmes de détection d'incendie

- Détecteurs de flamme

- Détecteurs de fumée

- Détecteurs de chaleur

- Systèmes de gestion/suppression des incendies

- Systèmes à produit chimique humide

- Systèmes à produit chimique sec

- Systèmes à brouillard d'eau

- Systèmes à mousse

- Systèmes de détection d'incendie

- Par agent suppresseur

- Produit chimique humide

- Produit chimique sec

- Brouillard d'eau

- Gaz inerte/CO₂

- Par secteur d'utilisation finale

- Restaurants et hôtels

- Usines de transformation alimentaire

- Cuisines institutionnelles (hôpitaux, écoles, prisons)

- Installations de restauration et cuisines cloud

- Par connectivité

- Systèmes filaires

- Systèmes sans fil/connectés au cloud

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs en conception de cuisines, des souscripteurs d'assurance, des inspecteurs de conformité aux codes et des responsables des achats en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe, ce qui nous a permis de valider les fréquences d'incidents, les budgets moyens de mise à niveau et la demande émergente pour les lignes de brouillard d'eau sans PFAS que les données secondaires seules ne permettaient pas de quantifier.

Recherche documentaire

Les analystes ont commencé par des statistiques de niveau 1 librement accessibles, telles que les tableaux d'incidents de l'US Fire Administration, les listes de certification UL 300, les permis de construire d'Eurostat associés à un usage hôtelier, et les enregistrements de flux douaniers pour les cartouches chimiques humides. Les livres blancs des associations professionnelles de la NFPA et du Global Foodservice Equipment Council ont fourni des taux d'incidents et des cycles de rénovation, tandis que les rapports 10-K et les documents d'introduction en bourse des entreprises ont permis de recouper les prix de vente moyens. Des bibliothèques payantes auxquelles nous sommes abonnés, notamment D&B Hoovers pour les répartitions de revenus et Dow Jones Factiva pour le suivi des transactions, ont apporté des données supplémentaires. Les sources mentionnées restent illustratives ; de nombreuses autres références ont été consultées à des fins de corroboration et de clarification.

Dimensionnement du marché et prévisions

Une construction descendante aligne les comptages déclarés de cuisines commerciales avec les taux d'adoption régionaux de hottes et d'agents conformes, suivie de vérifications ascendantes utilisant le prix de vente moyen (ASP) × volume de quinze fournisseurs représentatifs. Les variables clés de notre modèle comprennent : (1) les ajouts nets annuels de points de vente de restauration rapide, (2) l'intensité d'application de la NFPA 96 ou de ses équivalents locaux, (3) la part de pénétration des cartouches chimiques humides par rapport au brouillard d'eau, (4) le capex moyen de rénovation par hotte, et (5) le glissement vers les détecteurs compatibles IoT. La régression multivariée, appuyée par une analyse de scénarios pour le renforcement de la réglementation, projette la demande jusqu'en 2030 ; les ventilations granulaires manquantes des expéditions sont comblées par des consolidations fournisseurs ajustées avec les données d'importation.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux ratios d'incidents indépendants et aux données de sinistres des assureurs, puis passent par une révision analytique en deux étapes avant validation. Le jeu de données est actualisé chaque année, avec des révisions intermédiaires déclenchées par des modifications importantes des codes ou des avancées technologiques.

Pourquoi la base de référence des systèmes de protection contre les incendies de cuisson industrielle de Mordor garantit la fiabilité

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des périmètres, des années de base et des conversions de devises inégaux, et parce que certaines comptabilisent les systèmes généraux de protection contre les incendies installés dans les usines, tandis que d'autres, comme nous, isolent les assemblages spécifiques aux cuisines.

Les principaux facteurs d'écart comprennent l'inclusion d'unités résidentielles, des hypothèses d'inflation des ASP incohérentes et des ajustements ponctuels de remboursement COVID que certaines études intègrent. Mordor Intelligence limite le périmètre aux cuisines commerciales et industrielles, applique des moyennes de change uniformes pour 2024 et actualise les données annuellement ; par conséquent, notre base de référence 2025 reflète les dernières adoptions de codes et les évolutions de prix des fournisseurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 37,15 milliards USD (2025) | Mordor Intelligence | - |

| 38,03 milliards USD (2023) | Global Consultancy A | Inclut les systèmes de hottes résidentielles et mélange les taux de change 2023 avec les volumes 2024 |

| 34,30 milliards USD (2021) | Industry Analytics Firm B | Rétro-projeté à 2021 et intègre les sprinklers d'hôtels dans les totaux de cuisines, entraînant un chevauchement |

| 35,56 milliards USD (2020) | Trade Journal C | Utilise une extrapolation du coût des incidents sans validation des ASP et sans segmentation des rénovations |

En résumé, la sélection rigoureuse du périmètre, le suivi des variables et la cadence d'actualisation annuelle adoptés par Mordor Intelligence offrent aux décideurs une base de référence équilibrée et transparente, traçable jusqu'aux comptages de cuisines vérifiables et à des étapes de modélisation reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de protection contre l'incendie pour la cuisson industrielle ?

Le marché a atteint 37,15 milliards USD en 2025 et devrait atteindre 51,88 milliards USD d'ici 2031 sur la base d'un CAGR de 5,73 %.

Quel type de produit détient la plus grande part ?

Les systèmes de détection d'incendie restent le plus grand segment, représentant 57,82 % des revenus de 2025.

Pourquoi les systèmes à brouillard d'eau croissent-ils plus vite que les agents chimiques humides ?

Les régulateurs éliminent progressivement les PFAS dans les mousses, et le brouillard d'eau offre une suppression comparable avec de meilleures performances environnementales, entraînant un CAGR de 6,95 %.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,18 %, l'urbanisation alimentant de nouvelles cuisines de restaurants et d'hôtels.

Comment les solutions IoT transforment-elles la protection contre l'incendie en cuisine ?

Les capteurs connectés au cloud fournissent des diagnostics en temps réel et des alertes de maintenance, réduisant les temps d'arrêt liés aux fausses alarmes et permettant aux opérateurs de bénéficier de remises d'assurance.

Quel impact les mandats NFPA 96 et UL 300 ont-ils sur la demande du marché ?

L'application stricte impose des rénovations et de nouvelles installations, ajoutant environ 1,2 % au CAGR prévu et élargissant les revenus de service récurrents.

Dernière mise à jour de la page le: