Taille et part de marché des équipements de chauffage du Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.06 Milliards de dollars |

| Taille du Marché (2026) | 4.36 Milliards de dollars |

| Taille du Marché (2031) | 6.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de chauffage du Royaume-Uni par Mordor Intelligence

La taille du marché des équipements de chauffage du Royaume-Uni devrait croître de 4,06 milliards USD en 2025 à 4,36 milliards USD en 2026, et les prévisions tablent sur 6,21 milliards USD d'ici 2031, à un TCAC de 7,32 % sur la période 2026-2031. Des incitations politiques solides, un parc immobilier structurellement ancien et une innovation rapide dans le domaine des pompes à chaleur stimulent collectivement la demande, à mesure que les ménages et les entreprises s'éloignent des chaudières à combustibles fossiles. Le calendrier accéléré de neutralité carbone de l'Écosse, conjugué à une hausse de 88 % d'une année sur l'autre des demandes au titre du programme de mise à niveau des chaudières (Boiler Upgrade Scheme), illustre la façon dont la réglementation se traduit en activité d'achat mesurable. Les systèmes hybrides associant chaudières à gaz et pompes air-air s'imposent comme des solutions de transition, tandis que les offres de financement groupées réduisent les coûts initiaux et élargissent les catégories démographiques accessibles. La connectivité numérique enrichit encore les propositions de valeur en permettant la surveillance à distance, la maintenance prédictive et l'optimisation pilotée par l'IA.

Principaux enseignements du rapport

- Par type d'équipement, les chaudières à gaz détenaient 37,65 % de la part de marché des équipements de chauffage du Royaume-Uni en 2025, tandis que les pompes à chaleur devraient se développer à un TCAC de 11,24 % jusqu'en 2031.

- Par type d'installation, les remplacements dominaient avec une part de revenus de 70,65 % en 2025, tandis que les nouvelles installations enregistrent la croissance la plus rapide à un TCAC de 7,95 %.

- Par utilisateur final, le segment résidentiel était en tête avec une part de 58,41 % de la taille du marché des équipements de chauffage du Royaume-Uni en 2025 et progresse à un TCAC de 7,52 % jusqu'en 2031.

- Par type de combustible, le gaz naturel représentait 65,78 % de la taille du marché des équipements de chauffage du Royaume-Uni en 2025 ; les systèmes à base d'électricité se développent à un TCAC de 8,55 %.

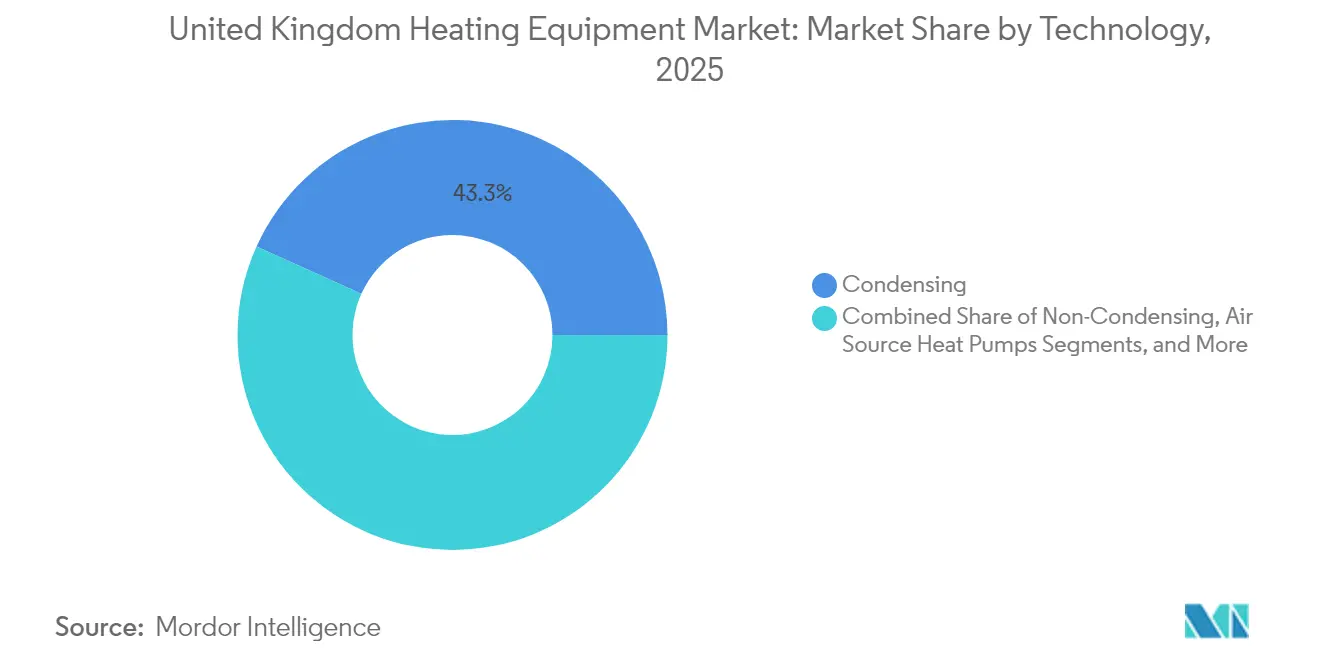

- Par technologie, les systèmes à condensation représentaient 43,25 % du marché en 2025, et les pompes à chaleur air-air devraient atteindre le TCAC le plus élevé de 8,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements de chauffage du Royaume-Uni

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Politiques de décarbonation gouvernementales favorables et incitations | +2.1% | National, plus marqué en Écosse et au Pays de Galles | Moyen terme (2-4 ans) |

| Vieillissement du parc de chaudières entraînant une demande de remplacement | +1.8% | National, plus élevé en Angleterre | Court terme (≤ 2 ans) |

| Innovations technologiques améliorant l'efficacité énergétique | +1.4% | National, adoption précoce dans les villes | Long terme (≥ 4 ans) |

| Produits de financement de rénovation écologique accélérant les mises à niveau | +1.2% | National, régions à revenus plus élevés | Moyen terme (2-4 ans) |

| Expansion des réseaux de chaleur urbains de district | +0.9% | Grandes villes anglaises et écossaises | Long terme (≥ 4 ans) |

| Émergence de modèles d'abonnement à la chaleur en tant que service | +0.6% | Programmes pilotes dans les grandes villes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Politiques de décarbonation gouvernementales favorables et incitations

L'élargissement des subventions, l'admissibilité technologiquement neutre et les options de crédit-bail flexibles remodèlent les comportements d'achat sur le marché des équipements de chauffage du Royaume-Uni. La consultation du Département pour la sécurité énergétique et la neutralité carbone (Department for Energy Security and Net Zero) visant à élargir le programme de mise à niveau des chaudières (Boiler Upgrade Scheme) couvre désormais les unités air-air et les batteries thermiques, alignant le soutien financier sur des profils de propriétés diversifiés.[1]Scottish Construction Now, "Le gouvernement britannique prévoit d'élargir son programme de mise à niveau des chaudières," scottishconstructionnow.com Associé à un engagement de former 18 000 installateurs de rénovation supplémentaires, ce bouquet de mesures s'attaque à la fois à la création de la demande et à la capacité du côté de l'offre. Les demandes de mars 2025 ont bondi de 88 % d'une année sur l'autre, signalant une stimulation efficace. Le délai de neutralité carbone 2045 plus ambitieux de l'Écosse amplifie l'adoption locale, positionnant la politique publique comme le principal accélérateur de la demande.

Vieillissement du parc de chaudières entraînant une demande de remplacement

Plus de 80 % des logements britanniques ont été construits avant 1960, et de nombreuses chaudières à gaz installées dans les années 1990 approchent de leur fin de vie. Ce parc vieillissant assure un volume prévisible de remplacements de base, représentant 71,21 % des ventes actuelles. Les fabricants exploitent ce cycle en proposant des offres hybrides associant des unités à gaz familières à des pompes à chaleur additionnelles compatibles avec les canalisations existantes. À mesure que les réglementations de construction se renforcent, chaque événement de fin de vie devient un point d'inflexion où les propriétaires évaluent les gains en termes de carbone et d'efficacité énergétique, maintenant à la fois la stabilité des volumes et la mise à niveau technologique au sein du marché des équipements de chauffage du Royaume-Uni.

Innovations technologiques améliorant l'efficacité énergétique

Les frigorigènes de nouvelle génération et les pompes à chaleur à haute température de départ débloquent des propriétés autrefois jugées inadaptées. Les unités R290 de Vaillant fournissent de l'eau à 75 °C à une température ambiante de -15 °C, permettant le remplacement direct des radiateurs existants.[2]Vaillant Group, "Vaillant à l'ISH 2025," vaillant-group.com La certification Quiet-Mark atténue les nuisances sonores dans les logements denses, tandis que les diagnostics à distance pilotés par l'IA optimisent les cycles de fonctionnement pour réduire les coûts d'exploitation. Collectivement, ces avancées réduisent le coût total de possession et élargissent les segments accessibles, ajoutant 1,4 % au TCAC prévu sur l'ensemble du marché des équipements de chauffage du Royaume-Uni.

Produits de financement de rénovation écologique accélérant les mises à niveau

Les tarifs groupés, les prêts à taux zéro et les abonnements de service neutralisent les coûts initiaux élevés. Le partenariat de Ideal Heating avec EDF offre un contrat de maintenance de 7 ans ainsi que des plages d'électricité bas carbone permettant aux ménages d'économiser au moins 404 USD par rapport aux tarifs standard.[3]Ideal Heating, "Ideal Heating et EDF s'associent pour lancer une offre groupée innovante de pompe à chaleur," idealheating.com Le passage de l'achat de matériel à un service géré atténue l'anxiété liée au retour sur investissement. À mesure que les prêteurs généralisent les produits d'éco-prêt immobilier, l'économie de la rénovation s'améliore pour les propriétaires à revenus intermédiaires, stimulant davantage l'élan de la demande.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des systèmes de chauffage bas carbone | -1.9% | National, plus prononcé dans les zones à faibles revenus | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour les installations avancées | -1.3% | National, aiguë dans les zones rurales | Moyen terme (2-4 ans) |

| Contraintes de capacité du réseau électrique en zone rurale | -0.8% | Angleterre rurale, Highlands écossais, Pays de Galles | Long terme (≥ 4 ans) |

| Incertitude liée aux infrastructures hydrogène | -0.6% | Régions pilotes à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des systèmes de chauffage bas carbone

Des recherches de l'Université d'Édimbourg ont révélé que le prix moyen d'installation des pompes à chaleur stagne depuis une décennie, laissant les ménages avec des coûts nets de 6 500 à 14 000 USD même après déduction des subventions. Les propriétés nécessitant des mises à niveau électriques ou des remplacements de radiateurs affichent des totaux encore plus élevés, dissuadant de nombreux propriétaires jusqu'à la défaillance totale de la chaudière. Cet obstacle économique explique pourquoi le remplacement dépasse la rénovation proactive malgré le soutien des politiques publiques, freinant l'accélération à court terme du marché des équipements de chauffage du Royaume-Uni.

Pénurie de main-d'œuvre qualifiée pour les installations avancées

L'Association des pompes à chaleur (Heat Pump Association) calcule qu'il faudra 27 000 installateurs supplémentaires d'ici 2028, mais le flux de formation actuel reste bien en deçà de l'objectif.[4]Heat Pump Association, "Un nouveau rapport révèle l'ampleur du défi en matière de compétences auquel fait face le secteur des pompes à chaleur," heatpumps.org.uk Les ingénieurs accrédités MCS se concentrent dans les villes, laissant les clients ruraux avec de longs délais d'attente et des devis élevés. Les programmes d'apprentissage à petite échelle de Daikin et d'autres acteurs sont positifs mais insuffisants. Une capacité limitée risque d'entraîner des lacunes en matière de qualité susceptibles d'éroder la confiance des consommateurs et de tempérer la croissance du marché des équipements de chauffage du Royaume-Uni.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les pompes à chaleur défient la domination des chaudières

Les pompes à chaleur progressent à un TCAC de 11,24 %, érodant régulièrement la part de 37,65 % actuellement détenue par les chaudières à gaz. La taille du marché des équipements de chauffage au Royaume-Uni pour les pompes à chaleur est appelée à s'élargir à mesure que les remises gouvernementales et les modèles haute température permettent des rénovations sans remplacement complet des radiateurs, renforçant ainsi la croissance du marché des pompes à chaleur au Royaume-Uni. Les chaudières à gaz persistent en raison de leur faible coût d'investissement initial et de la familiarité des installateurs, mais les futures obligations d'efficacité énergétique resserrent les marges. Les offres hybrides combinent les deux technologies, offrant aux fabricants une stratégie de couverture qui équilibre les ventes actuelles et la préparation à l'avenir. Les chaudières à air pulsé et les radiateurs auxiliaires conservent des rôles de niche dans les environnements industriels et commerciaux de grande envergure, générant une demande stable bien que limitée.

Les acteurs établis dans le secteur du gaz cherchent à rester pertinents grâce à des prototypes prêts pour l'hydrogène, à l'image des unités Worcester Bosch certifiées pour des mélanges contenant 20 % d'hydrogène. Parallèlement, les spécialistes des pompes à chaleur s'appuient sur des financements de capital-investissement pour développer leur capacité nationale, témoignant de leur confiance dans la trajectoire d'électrification à long terme du marché des équipements de chauffage au Royaume-Uni.

Par secteur d'utilisation final : le résidentiel domine la création de valeur

Le secteur résidentiel détenait 58,41 % de la part de revenus en 2025 et devrait se développer à un TCAC de 7,52 % jusqu'en 2031, reflétant à la fois le nombre considérable de ménages et un parc installé vieillissant. Les règles d'efficacité énergétique pour les nouvelles constructions poussent les promoteurs vers des options bas carbone dès le départ, tandis que les propriétaires profitent des subventions lorsqu'ils remplacent leurs anciennes chaudières. Dans l'immobilier commercial, les engagements ESG stimulent les rénovations dans les bureaux, les commerces de détail et les établissements hôteliers, bien que la complexité des projets puisse allonger les cycles de décision, modérant les taux de croissance immédiats sur le marché des équipements de chauffage du Royaume-Uni.

La demande résidentielle est devenue un terrain d'expérimentation pour l'innovation technologique. Le portefeuille de systèmes de pompes à chaleur résidentiels optimisés de Heat Geek atteint prétendument une performance saisonnière supérieure de 50 % aux installations britanniques typiques. Le sous-segment du secteur public — écoles, hôpitaux et bâtiments des collectivités locales — s'appuie sur des accords-cadres pour acquérir des équipements bas carbone à grande échelle et partager l'expertise en matière de maintenance. Les utilisateurs industriels privilégient les technologies de fournaises pouvant s'intégrer aux besoins en chaleur de process, tandis que les centres de données évaluent de plus en plus la récupération de chaleur par refroidissement liquide, laissant entrevoir de futures opportunités adjacentes au sein du marché des équipements de chauffage du Royaume-Uni.

Par type de combustible : le gaz reste en tête, l'électricité gagne du terrain

Les appareils au gaz naturel ont conservé 65,78 % de la part du marché des équipements de chauffage du Royaume-Uni en 2025, un chiffre soutenu par un réseau de canalisations étendu et des décennies de savoir-faire intégré. Cependant, les systèmes alimentés à l'électricité affichent le TCAC le plus robuste de 8,55 %, porté par la baisse des coûts de l'énergie renouvelable et les objectifs de verdissement du réseau électrique. Les chaudières à fioul comblent les lacunes dans les communautés rurales non raccordées au réseau, bien que leur empreinte se réduise à mesure que les exigences de stockage et les préoccupations en matière d'émissions s'accroissent.

L'avancée de l'électricité est soutenue par des compteurs numériques généralisés qui facilitent les tarifs à l'usage combinés aux offres de pompes à chaleur, réduisant les dépenses d'exploitation par rapport au gaz. Les fabricants se couvrent contre l'incertitude en proposant des modèles compatibles avec les mélanges hydrogène pour prolonger la durée de vie des infrastructures de gaz durant la transition. Les systèmes à biomasse, bien que de niche, séduisent les utilisateurs soucieux de l'environnement qui recherchent l'autonomie énergétique. Le marché des équipements de chauffage du Royaume-Uni présente donc un bouquet de combustibles stratifié qui se déplace progressivement vers les électrons sans pour autant rendre brusquement obsolètes les actifs existants.

Par technologie : les systèmes à condensation restent la référence

Les systèmes à condensation représentaient 43,25 % des revenus de 2025 et constituent la norme légale minimale pour les nouvelles installations de gaz et les remplacements, garantissant une efficacité de base sur le marché des équipements de chauffage du Royaume-Uni. Les pompes à chaleur air-air affichent un TCAC de 8,12 %, soutenues par les frigorigènes R290 qui délivrent des températures de départ élevées adaptées aux circuits de radiateurs. Les solutions à source géothermique bénéficient d'une niche plus réduite mais stable, notamment dans les nouvelles communautés de construction avec des boucles partagées promues par les autorités d'urbanisme locales.

Le paysage technologique se numérise rapidement. La plateforme iQconnect de Vaillant permet la détection prédictive des pannes, le réglage à distance des paramètres et l'intégration des tarifs énergétiques. Les offres hybrides pompe à chaleur plus chaudière attirent l'attention en tant que solution de transition pour les régions plus froides, réduisant l'intensité carbone sans abandonner totalement le gaz. Les avancées en matière d'atténuation du bruit séduisent les résidents d'appartements qui faisaient auparavant face à des restrictions d'urbanisme. Chaque amélioration marginale élargit le bassin de clients et enrichit les revenus des services, renforçant l'innovation comme moteur durable sur le marché des équipements de chauffage du Royaume-Uni.

Par type d'installation : le remplacement ancre la demande à court terme

Les projets de remplacement représentaient 70,65 % des ventes d'équipements en 2025, soulignant à quel point le vieillissement du parc de chaudières dicte le volume de base. Ces interventions sont souvent urgentes car les chaudières en panne nécessitent une attention immédiate, conduisant les installateurs à recommander des unités à condensation disponibles en stock ou des hybrides compatibles plutôt que d'attendre des mises à niveau du réseau. Néanmoins, les nouvelles installations progressent à un TCAC de 7,95 %, portées par les mises en chantier de logements, la construction non résidentielle et les extensions de réseaux de chaleur de district qui se concentrent dans les grandes villes.

Pour de nombreux ménages, le remplacement est le moment décisif pour changer de combustible grâce à la subvention du programme de mise à niveau des chaudières de 7 500 USD et aux contrats de crédit-bail flexibles. Les promoteurs de nouvelles constructions, en revanche, choisissent des options bas carbone dès le départ pour se conformer aux exigences de la norme Future Homes Standard. Ces deux canaux assurent un rythme de demande fiable, équilibrant les travaux de remplacement réguliers avec de nouvelles perspectives de croissance. L'effet combiné constitue un socle de revenus résilient pour les acteurs du marché des équipements de chauffage du Royaume-Uni.

Analyse géographique

L'Angleterre a absorbé la part du lion des revenus de 2024, grâce à un parc immobilier dense, des chaînes d'approvisionnement matures et une forte présence de fabricants. Des centres urbains comme Sheffield illustrent l'ampleur des opportunités ; le projet d'E.ON doublera le réseau de chaleur de district, passant de 8 km à 18 km, déplaçant des milliers d'appartements vers une chaleur centralisée bas carbone. Les arrondissements londoniens intègrent des réseaux basse température avec la récupération de chaleur perdue, renforçant la dynamique d'électrification. Les districts ruraux anglais, cependant, se heurtent à des déficits de capacité du réseau électrique et à des délais de service plus longs, ralentissant l'adoption des systèmes entièrement électriques dans les zones peu peuplées.

L'Écosse représentait 13,88 % des ventes en 2025 mais mène la croissance à un TCAC de 7,85 % en raison de son objectif statutaire de neutralité carbone 2045 plus ambitieux. Le partenariat de réseau de chaleur d'Édimbourg (Edinburgh's Heat Network Partnership) finance des infrastructures municipales, tandis que les conseils des Highlands subventionnent les installations de pompes à chaleur hors réseau de gaz. L'investissement privé soutient la tendance ; l'injection de 70 millions USD de Kensa vise à livrer des systèmes géothermiques en réseau aux nouveaux ensembles résidentiels. L'abondante production d'énergie éolienne et hydroélectrique fournit une électricité bas carbone, créant un environnement d'exploitation favorable aux pompes à chaleur et confirmant l'Écosse comme fer de lance de la croissance sur le marché des équipements de chauffage du Royaume-Uni.

Le Pays de Galles et l'Irlande du Nord représentent des parts plus modestes mais présentent des schémas distincts. Les autorités galloises s'alignent sur la politique nationale britannique mais accordent une importance particulière à l'isolation corrective des logements anciens, séquençant ainsi les améliorations de l'enveloppe du bâtiment avant les remplacements d'équipements. L'Irlande du Nord dispose d'un réseau de gaz et d'une structure réglementaire distincts, entraînant des taux d'adoption divergents. Ses programmes de conversion du fioul au gaz persistent, notamment là où les subventions compensent les coûts de dépose des cuves. La rareté des installateurs reste aiguë dans les vallées reculées et les comtés frontaliers, bien que les établissements d'enseignement locaux développent des formations professionnelles. La diversité géographique oblige donc les fabricants à adapter leurs propositions de valeur par région, ancrant la flexibilité au cœur de la stratégie du marché des équipements de chauffage du Royaume-Uni.

Paysage concurrentiel

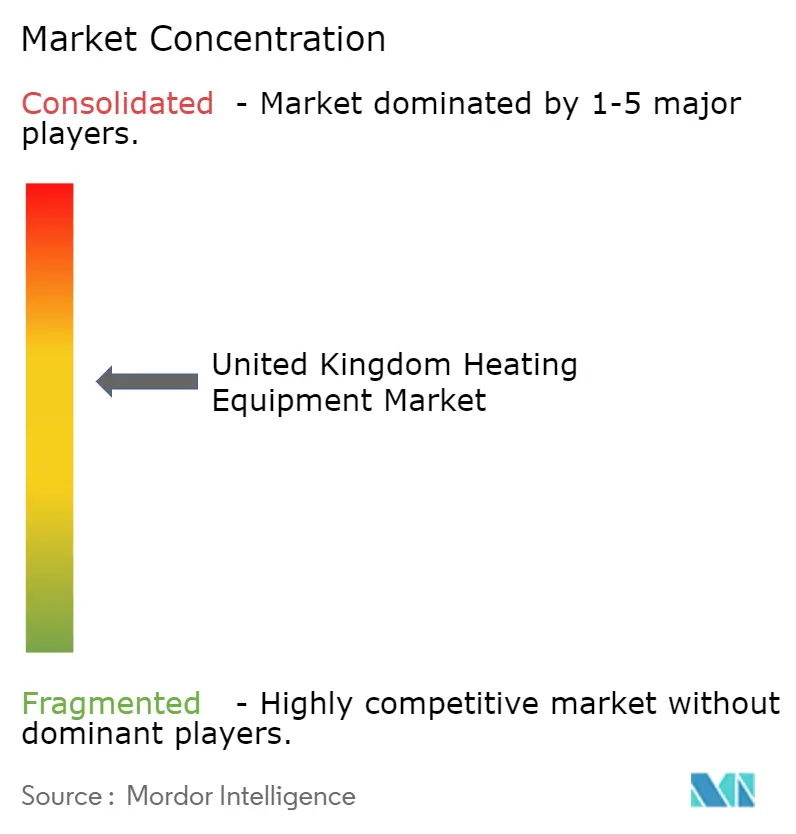

Le paysage concurrentiel est modérément fragmenté, les cinq premiers acteurs contrôlant environ 40 à 50 % du chiffre d'affaires. Worcester Bosch, Vaillant, Ideal Boilers et Baxi s'appuient sur des réseaux d'installateurs établis et des portefeuilles multi-combustibles pour défendre leurs parts de marché. Le positionnement précoce de Worcester Bosch sur les unités prêtes pour les mélanges hydrogène illustre la façon dont les acteurs historiques protègent la franchise gaz tout en explorant les carburants du futur. La gamme de pompes à chaleur R290 de Vaillant et les services numériques iQconnect témoignent d'un investissement parallèle dans l'électrification, signalant une convergence vers des solutions intégrées.

Les partenariats stratégiques brouillent les frontières traditionnelles entre le matériel, le logiciel et la vente au détail d'énergie. L'alliance de Centrica avec Daikin intègre les pompes à chaleur dans l'écosystème domotique Hive, offrant aux consommateurs une interface unique pour le contrôle du thermostat, le suivi de la consommation énergétique et la facturation des services publics. Des perturbateurs axés sur les services tels que Heat Geek privilégient la formation des installateurs et les garanties de performance plutôt que la fabrication, élevant les références qualité et influençant les attentes des acheteurs. Parallèlement, les acheteurs institutionnels privilégient les offres clé en main de conglomérats comme Johnson Controls, qui font état d'économies de 53 % des coûts après le remplacement des chaudières à gaz dans 60 bâtiments du conseil municipal de Hounslow.

Les flux de capitaux ciblent les perspectives de montée en puissance. Le tour de financement de Kensa soutient les réseaux géothermiques, et le lancement par Lennox d'une pompe à chaleur ultra-adaptée aux climats froids souligne la compétition technologique transatlantique. Les réseaux de distribution locaux se consolident également, des marchands tels que City Plumbing rejoignant l'Association des pompes à chaleur (Heat Pump Association) pour approfondir le savoir-faire technique et sécuriser l'approvisionnement. À mesure que la réglementation se durcit et que les économies d'échelle prennent de l'importance, l'activité de fusions-acquisitions devrait s'intensifier, bien que les relations avec les installateurs régionaux continuent de façonner l'accès au marché des équipements de chauffage du Royaume-Uni.

Leaders du secteur des équipements de chauffage du Royaume-Uni

Aermec SpA

Finn Geotherm UK Limited

Trane Inc.

Mitsubishi Electric Europe BV (Mitsubishi Electric Corporation)

Clivet SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Johnson Controls a révélé que le remplacement des chaudières à gaz par des pompes à chaleur air-air dans 60 propriétés du conseil municipal de Hounslow a réduit les factures de chauffage de 53 % et les émissions de carbone de 60 %.

- Mai 2025 : Le Département pour la sécurité énergétique et la neutralité carbone (Department for Energy Security and Net Zero) a lancé une consultation sur l'élargissement du programme de mise à niveau des chaudières (Boiler Upgrade Scheme) pour inclure les pompes à chaleur air-air, les batteries thermiques et le crédit-bail flexible, ainsi que 4 millions USD pour le développement de la chaîne d'approvisionnement à Copeland.

- Avril 2025 : Le gouvernement a confirmé l'élargissement du programme après que les demandes de mars ont atteint 4 028, marquant une hausse de 88 % d'une année sur l'autre.

- Mars 2025 : Lennox a lancé une pompe à chaleur pour climat froid conçue pour les températures extrêmes. Vaillant a dévoilé les modèles aroTHERM perform de 15 et 20 kW adaptés aux radiateurs existants, ainsi que les services numériques iQconnect.

Périmètre du rapport sur le marché des équipements de chauffage du Royaume-Uni

L'étude de marché analyse les tendances et les opportunités de marché pour différents types d'équipements de chauffage, tels que les chaudières, les pompes à chaleur et autres, utilisés dans diverses applications sectorielles d'utilisation finale comme le résidentiel, le commercial et l'industriel. L'étude analyse l'impact de la COVID-19 sur les acteurs du marché et leurs parties prenantes tout au long de la chaîne d'approvisionnement. En outre, les facteurs de perturbation susceptibles d'impacter la croissance du marché dans un avenir proche ont été traités dans l'étude au titre des facteurs moteurs et des freins.

| Chaudières |

| Fournaises |

| Pompes à chaleur |

| Radiateurs et autres types de chauffage |

| Résidentiel |

| Commercial |

| Industriel |

| Public/Institutionnel |

| Gaz naturel |

| Électricité |

| Fioul |

| Biomasse |

| Prêt pour l'hydrogène |

| À condensation |

| Sans condensation |

| Pompes à chaleur air-air |

| Pompes à chaleur géothermiques |

| Systèmes hybrides |

| Systèmes connectés intelligents |

| Nouvelle installation |

| Remplacement/Rénovation |

| Par type d'équipement | Chaudières |

| Fournaises | |

| Pompes à chaleur | |

| Radiateurs et autres types de chauffage | |

| Par secteur d'utilisation final | Résidentiel |

| Commercial | |

| Industriel | |

| Public/Institutionnel | |

| Par type de combustible | Gaz naturel |

| Électricité | |

| Fioul | |

| Biomasse | |

| Prêt pour l'hydrogène | |

| Par technologie | À condensation |

| Sans condensation | |

| Pompes à chaleur air-air | |

| Pompes à chaleur géothermiques | |

| Systèmes hybrides | |

| Systèmes connectés intelligents | |

| Par type d'installation | Nouvelle installation |

| Remplacement/Rénovation |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements de chauffage du Royaume-Uni en 2026 ?

Le marché est valorisé à 4,36 milliards USD en 2026 et devrait atteindre 6,21 milliards USD d'ici 2031.

Quelle technologie se développe le plus rapidement ?

Les pompes à chaleur mènent la croissance avec un TCAC de 11,24 % jusqu'en 2031 grâce aux subventions, aux frigorigènes à haute température et aux tarifs groupés.

Quelle proportion des ventes actuelles correspond à des remplacements ?

Les travaux de remplacement représentent 70,65 % du total des installations en raison d'un parc de chaudières vieillissant.

Pourquoi l'Écosse croît-elle plus vite que les autres régions ?

L'échéance de neutralité carbone 2045 de l'Écosse, les subventions généreuses et l'abondante offre d'électricité renouvelable stimulent un TCAC de 7,85 %.

Quel reste le principal obstacle à l'adoption des pompes à chaleur ?

Les coûts initiaux élevés persistent, laissant les ménages financer de 6 500 à 14 000 USD après les subventions, en particulier lorsque des mises à niveau électriques sont requises.

Y a-t-il suffisamment d'installateurs formés pour répondre à la demande ?

Non, le secteur a besoin d'environ 27 000 installateurs supplémentaires d'ici 2028, et la pénurie pourrait ralentir l'expansion du marché.

Dernière mise à jour de la page le: