Taille et part du marché de la sécurité industrielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.73 Milliards de dollars |

| Taille du Marché (2031) | 8.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.70% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité industrielle par Mordor Intelligence

La taille du marché de la sécurité industrielle est projetée à 6,51 milliards USD en 2025, 6,73 milliards USD en 2026, et devrait atteindre 8,07 milliards USD d'ici 2031, avec un TCAC de 3,7 % de 2026 à 2031. La demande se déplace des mises à niveau matérielles ponctuelles vers des architectures de sécurité intégrées combinant cybersécurité, analytique en temps réel et modernisations modulaires, permettant aux opérateurs de satisfaire aux délais de certification de plus en plus stricts et aux obligations de divulgation ESG COMMISSION EUROPÉENNE. Les capteurs de sécurité constituent toujours le socle de la pile matérielle, mais les contrats de service pluriannuels pour le support du cycle de vie assurent désormais le plus fort pouvoir de fixation des prix. Les plateformes d'arrêt d'urgence dominent les revenus, mais les systèmes de protection à haute intégrité contre les surpressions affichent la croissance unitaire la plus rapide à mesure que les producteurs d'hydrogène, pharmaceutiques et en eaux profondes repensent leurs défenses contre les surpressions IEC. Sur le plan régional, l'Amérique du Nord détient la plus grande base de dépenses, tandis que l'Arabie Saoudite et les Émirats Arabes Unis augmentent leurs budgets le plus rapidement sous l'impulsion des mandats des fonds souverains REUTERS. Les fournisseurs répondent avec des contrôleurs prêts pour la périphérie, des analyses en nuage et des modules prêts à l'emploi qui raccourcissent les cycles de mise en service en site existant tout en réduisant le coût total installé.

Principaux enseignements du rapport

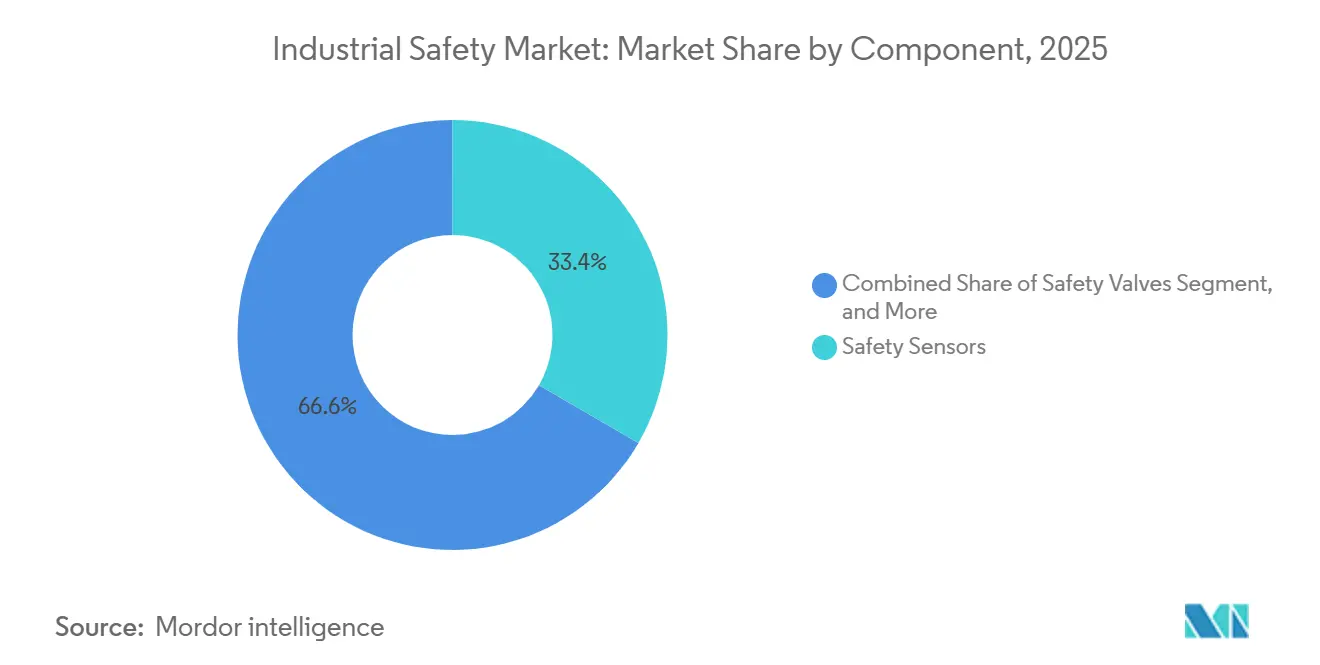

- Par composant, les capteurs de sécurité représentaient 33,37 % de la part du marché de la sécurité industrielle en 2025, tandis que les services progressent à un TCAC de 3,96 % jusqu'en 2031.

- Par système de sécurité, l'arrêt d'urgence a capturé 37,62 % des revenus en 2025, et les systèmes de protection à haute intégrité contre les surpressions se développent à un TCAC de 4,11 % jusqu'en 2031.

- Par niveau de sécurité, les architectures SIL 3 ont dominé avec 38,71 % des revenus de 2025, tandis que les solutions SIL 4 affichent le TCAC projeté le plus élevé de 3,91 % jusqu'en 2031.

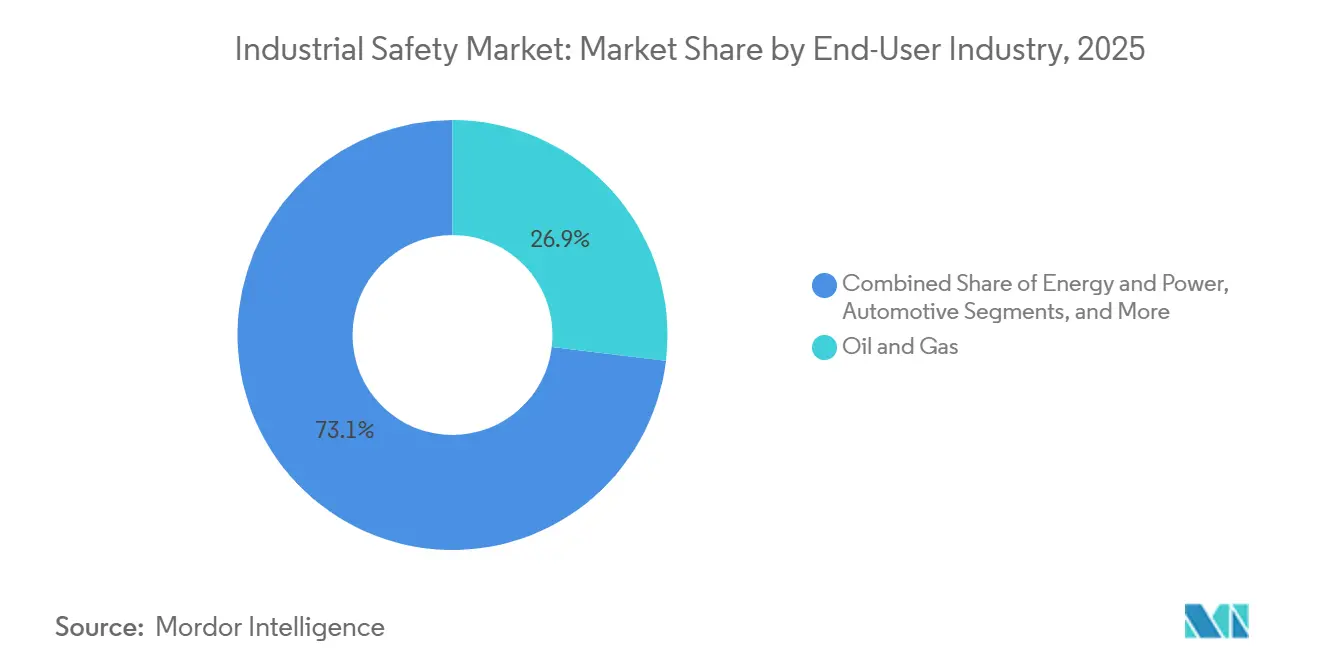

- Par utilisateur final, le pétrole et le gaz détenaient 26,91 % de la taille du marché de la sécurité industrielle en 2025, mais le secteur pharmaceutique et de la santé croît à un TCAC de 4,24 % jusqu'en 2031.

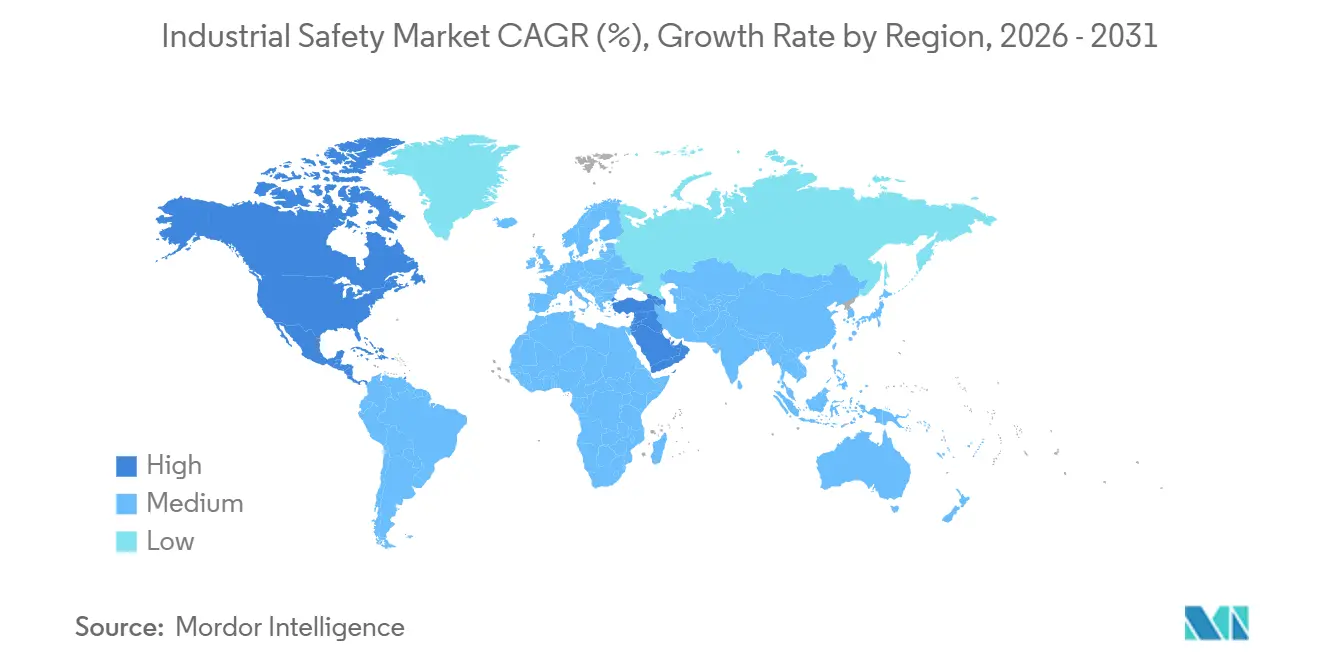

- Par géographie, l'Amérique du Nord a conservé 33,73 % des revenus en 2025 ; le Moyen-Orient enregistre le TCAC le plus rapide de 4,19 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de la sécurité industrielle*

| FACTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Pression réglementaire croissante dans les industries à haut risque | +1.2% | Mondial, avec l'UE et l'Amérique du Nord en tête de l'application | Moyen terme (2-4 ans) |

| Pénétration de l'IIoT, de la robotique et de l'automatisation avancée | +0.9% | Cœur APAC, débordement vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Indicateurs clés de performance en matière de sécurité des travailleurs intégrés dans les tableaux de bord ESG | +0.7% | Mondial, concentré dans les entreprises cotées en bourse | Court terme (≤ 2 ans) |

| Demande de certification de sécurité fonctionnelle dans les économies émergentes | +0.5% | Moyen-Orient, Asie du Sud-Est, Amérique latine | Moyen terme (2-4 ans) |

| Architectures de systèmes de sécurité cybersécurisées | +0.4% | Amérique du Nord et UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Extensions de sécurité modulaires et adaptées à la modernisation | +0.3% | Mondial, avec adoption précoce sur les sites existants en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression réglementaire croissante dans les industries à haut risque

La directive européenne sur la publication d'informations en matière de durabilité par les entreprises oblige plus de 50 000 entreprises à divulguer des données sur les incidents, transformant les dépenses de sécurité fonctionnelle en un indicateur de conformité au niveau du conseil d'administration. Aux États-Unis, douze programmes nationaux d'accentuation de l'OSHA lancés en 2024 ont porté les pénalités maximales à 161 323 USD par violation, accélérant l'allocation de capital pour les projets d'arrêt d'urgence et de surveillance incendie et gaz classés SIL.[1]Administration américaine de la sécurité et de la santé au travail, "Programmes nationaux d'accentuation," osha.gov L'édition 2 de la norme IEC 61511 a simultanément comblé les lacunes en matière de cybersécurité en imposant la modélisation des menaces pour les systèmes instrumentés de sécurité, obligeant les opérateurs de sites existants à mettre à niveau la documentation et la segmentation du réseau IEC. Les assureurs ont réagi en intégrant des audits de sécurité fonctionnelle dans les renouvellements de polices, augmentant les primes sur les sites non conformes. Collectivement, l'application plus rapide comprime les horizons de retour sur investissement et élève les mises à niveau de sécurité de dépenses discrétionnaires à dépenses essentielles.

Pénétration de l'IIoT, de la robotique et de l'automatisation avancée

La plateforme Forge de Honeywell, active dans 127 usines de traitement en 2025, combine la télémétrie en direct avec des modèles d'apprentissage automatique qui prédisent les défaillances de vannes ou d'actionneurs jusqu'à 14 jours à l'avance, réduisant les temps d'arrêt imprévus de près d'un cinquième.[2]Honeywell International, "Suite IIoT industrielle Forge," honeywell.com La suite robotique SafeMove2 d'ABB, certifiée IEC 61508 SIL 2, permet la limitation dynamique de la vitesse et de la force pour les tâches collaboratives, étendant les exigences de sécurité aux nouvelles cellules d'automatisation ABB. Bien que ces couches numériques améliorent la fiabilité, elles élargissent également la surface d'attaque cybernétique et nécessitent désormais des contrôles ISA/IEC 62443 qui ajoutent un coût d'intégration à deux chiffres ISA. Les entreprises qui greffent l'IIoT sur des commandes héritées risquent des silos de données qui ne peuvent pas alimenter la sécurité prédictive, affaiblissant le modèle économique sous-jacent. Néanmoins, les avantages en termes de productivité l'emportent sur la complexité incrémentale, assurant un impact positif de 0,9 % sur le TCAC prévisionnel.

Indicateurs clés de performance en matière de sécurité des travailleurs intégrés dans les tableaux de bord ESG

MSCI a doublé le poids des indicateurs de sécurité au travail dans ses notations ESG 2024, intensifiant le contrôle des investisseurs sur les taux d'accidents avec arrêt de travail. L'Initiative de divulgation sur la main-d'œuvre de la Bourse de Londres a constaté que 68 % des émetteurs interrogés liaient la rémunération des dirigeants aux volumes de signalement des quasi-accidents en 2025 LSEG. Xcelerator de Siemens achemine désormais les alarmes des boucles de sécurité de terrain vers les tableaux de bord d'entreprise, permettant aux conseils d'administration de comparer les incidents par site et par groupe de pairs. La demande d'analyses en temps réel est donc en hausse même dans les secteurs historiquement à faible fréquence d'événements. L'inconvénient est la prolifération des indicateurs, où les entreprises se concentrent sur des indicateurs retardés qui satisfont les auditeurs mais n'améliorent pas toujours le comportement sur site.

Demande de certification de sécurité fonctionnelle dans les économies émergentes

L'Arabie Saoudite a réservé 3,2 milliards USD en 2025 pour des systèmes SIL 3 dans les districts industriels de NEOM, dépassant les courbes d'adoption progressive suivies en Occident. Le projet de règlement offshore 2025 de l'Inde propose une vérification SIL 2 obligatoire pour les plateformes de production, élargissant le marché adressable. TÜV Rheinland a enregistré une hausse de 34 % des inscriptions aux examens, mais un taux de réussite de 52 % maintient l'offre d'ingénieurs certifiés limitée. Les multinationales ouvrent des académies régionales pour combler l'écart ; cependant, un délai moyen de 9 mois entre la fin de la formation et le déploiement sur site retarde encore les calendriers de mise en service.

Analyse de l'impact des freins sur le marché de la sécurité industrielle*

| CONTRAINTES | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Investissement initial élevé pour les systèmes classés SIL | -0.8% | Mondial, aigu dans les marchés émergents sensibles aux coûts | Court terme (≤ 2 ans) |

| Intégration complexe avec les automates programmables et les systèmes de contrôle distribué existants | -0.6% | Sites existants en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs en sécurité fonctionnelle certifiés TÜV | -0.4% | Mondial, plus sévère au Moyen-Orient et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Incertitude du retour sur investissement dans les industries à faible taux d'incidents | -0.3% | Alimentation et boissons, automobile, métaux et mines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé pour les systèmes classés SIL

Un ensemble d'arrêt d'urgence SIL 3 pour une raffinerie de taille moyenne coûte entre 4,2 et 6,8 millions USD, plus 1,1 à 1,9 million USD supplémentaires pour la vérification par un tiers, représentant une prime de 3× par rapport à une mise à niveau de contrôle non SIL.[3]Baker Hughes Company, "Étude de référence des coûts de projet," bakerhughes.com Les entrepreneurs des marchés émergents font face à une charge supplémentaire lorsque les règles de contenu local imposent des vannes non certifiées nécessitant une reconception ou des dérogations à l'importation. Les ensembles modulaires précertifiés peuvent réduire le coût installé de 20 %, mais leur adoption reste concentrée sur les nouvelles constructions où les agencements sont encore flexibles. La rareté du capital retarde donc les mises à niveau sur les actifs qui présentent le risque de sécurité des procédés le plus élevé, réduisant le TCAC du marché de la sécurité industrielle de 0,8 %.

Intégration complexe avec les automates programmables et les systèmes de contrôle distribué existants

L'enquête 2025 d'Emerson montre que 63 % des installations rencontrent des incompatibilités de protocoles nécessitant des passerelles personnalisées entre les contrôleurs de sécurité modernes et les réseaux de bus de terrain vieux de plusieurs décennies. La modernisation de la logique intégrée dans une infrastructure de contrôle vieillissante peut prolonger les fenêtres d'arrêt jusqu'à 18 mois et réduire les heures d'ingénierie. Les outils de simulation par jumeau numérique atténuent le risque mais ajoutent entre 0,3 et 0,5 million USD par projet. La pénurie de personnel familiarisé avec les architectures obsolètes et contemporaines allonge encore les délais, réduisant le TCAC prévisionnel de 0,6 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la sécurité industrielle

Par composant :

les capteurs ancrent le matériel, les services capturent la valeur du cycle de vieLes capteurs de sécurité ont sécurisé 33,37 % des revenus de 2025, les règles de redondance de la norme IEC 61511 ayant triplé le nombre de détecteurs dans les boucles SIL 3 IEC. Les contrôleurs et relais se sont classés deuxièmes, portés par des conceptions compactes et modulaires telles que le Pilz PSS 4000 adapté aux suites pharmaceutiques. Les vannes sont en retrait car les diagnostics à course partielle prolongent les intervalles de révision, tandis que les entrants asiatiques sous-cotent les acteurs occidentaux sur le prix pour les barrières, les alimentations et les interfaces homme-machine. Les services affichent un TCAC de 3,96 % car les contrats pluriannuels regroupent les tests de preuve, les mises à jour de micrologiciels et les réserves de pièces de rechange, garantissant des flux de revenus prévisibles. Honeywell a signalé une hausse de 19 % des réservations de services de cycle de vie en 2025, portée par des accords-cadres multi-sites. Le conseil et la formation progressent à 4,02 % car les auditeurs agréés TÜV commandent des tarifs journaliers élevés dans un contexte de pénurie aiguë de talents.

Le passage vers un engagement en tant que service transfère la marge du matériel vers les revenus récurrents. L'installation représente encore 30,53 % des dépenses de services, bien que les ensembles précertifiés en usine réduisent la main-d'œuvre sur site d'un quart. Les activités de maintenance et de test augmentent car 40 % des systèmes de sécurité nord-américains installés avant 2010 approchent de leur deuxième cycle de test de preuve. À mesure que les portefeuilles de sites existants vieillissent, les fournisseurs qui associent les services de terrain à l'analytique obtiennent le statut de fournisseur privilégié, approfondissant leur part de portefeuille et augmentant les coûts de changement sur l'ensemble du marché de la sécurité industrielle.

Par système de sécurité :

l'arrêt d'urgence domine ; les systèmes de protection à haute intégrité contre les surpressions s'accélèrent sous l'effet de la demande en hydrogène et pharmaceutiqueLes solutions d'arrêt d'urgence ont généré 37,62 % des revenus de 2025, soutenues par des décennies d'ancrage réglementaire dans le raffinage et la chimie API. La surveillance incendie et gaz suit, stimulée par des détecteurs sans fil qui réduisent les coûts de câblage et diminuent les fausses alarmes de 60 %. La position dominante des systèmes d'arrêt d'urgence reflète des décennies de base installée et d'ancrage réglementaire : la norme RP 14C de l'American Petroleum Institute, révisée pour la dernière fois en 2017, prescrit la logique d'arrêt d'urgence pour les plateformes offshore, tandis que la directive Seveso III de l'Union européenne impose des verrouillages d'arrêt d'urgence pour les établissements de niveau supérieur manipulant des substances inflammables ou toxiques.

Les systèmes de protection à haute intégrité contre les surpressions enregistrent le TCAC le plus fort de 4,11 % car les pipelines d'hydrogène et les suites de remplissage aseptique nécessitent des coupures en quelques millisecondes pour éviter les pénalités de rejet à l'atmosphère. La gestion des brûleurs gagne en pertinence dans les turbines à récupération de chaleur et à hydrogène liées aux projets de décarbonation. Les autres systèmes de sécurité, englobant la gestion des alarmes à haute intégrité et les solveurs de logique de fonction instrumentée de sécurité, connaissent une adoption de niche dans les applications nucléaires et aérospatiales où la certification SIL 4 est obligatoire, mais représentent moins de 8 % du total des revenus des systèmes de sécurité en raison de leurs exigences d'ingénierie spécialisées et de leur base de fournisseurs limitée.

Par service :

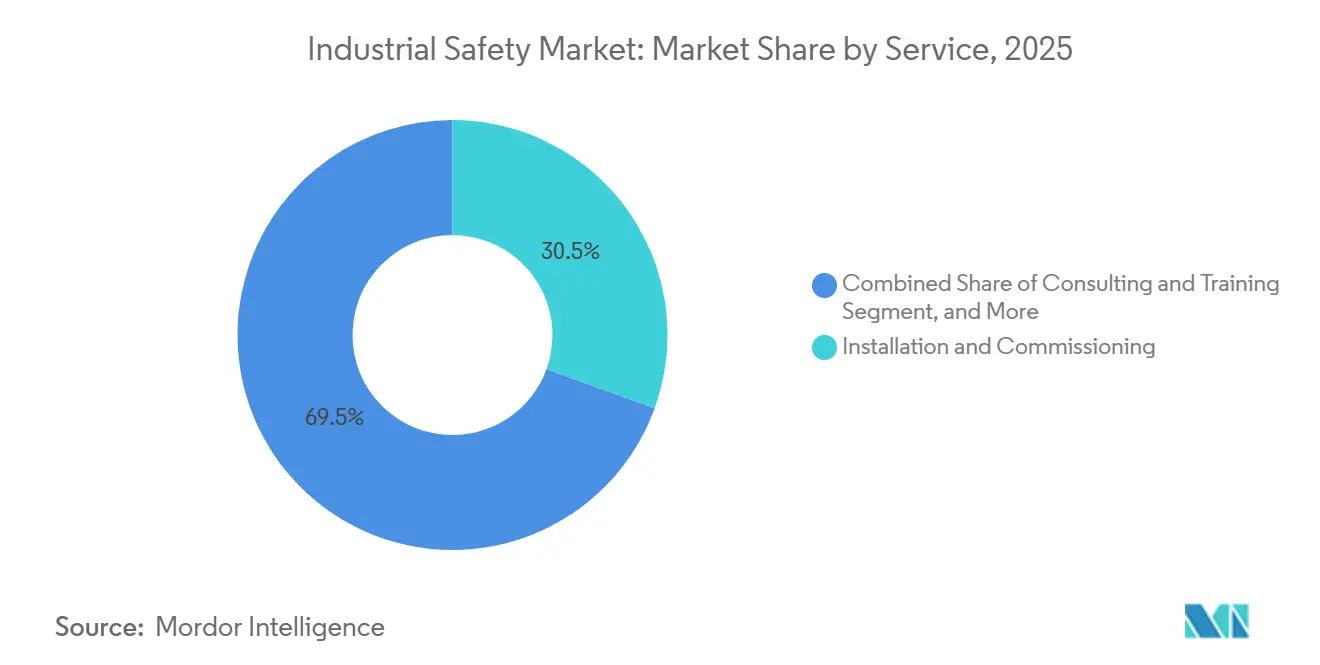

l'installation est en tête ; le conseil progresse sur la complexité de la conformitéBien que l'installation et la mise en service représentent la plus grande tranche des revenus de 2025, l'option de croissance la plus rapide reste le conseil et la formation à 4,02 %. L'installation et la mise en service demeurent la plus grande catégorie de services car elles constituent un préalable obligatoire à l'exploitation du système, mais leur croissance décélère à mesure que les ensembles de sécurité modulaires et prétestés réduisent l'intensité de la main-d'œuvre sur site et que les sociétés d'ingénierie externalisent la conception détaillée vers des zones géographiques à moindre coût.

Les entreprises répondent en faisant appel à des cabinets de conseil tiers tels qu'exida et SIS-TECH Solutions pour mener des études de dangers et d'opérabilité, des analyses de couches de protection et des audits de vérification SIL, externalisant des tâches qui relevaient auparavant des départements d'ingénierie internes. Les prestataires de maintenance multi-fournisseurs courtisent désormais les clients souhaitant se découpler des pièces de rechange OEM coûteuses, augmentant la tension concurrentielle et stimulant la normalisation des prix au sein du marché de la sécurité industrielle.

Par niveau de sécurité :

le SIL 3 prévaut ; le SIL 4 s'étend dans les infrastructures critiquesLe SIL 3 a représenté 38,71 % des revenus de 2025, correspondant à la majorité des scénarios à haut risque mais non catastrophiques. Le contrôleur Triconex de Schneider Electric compte plus de 12 000 installations actives dans le monde. Le SIL 2 est en retrait mais sécurise encore des mises à niveau dans les services publics et les usines alimentaires, tandis que le SIL 1 reste largement maintenu en l'état. Le SIL 4 progresse à 3,91 % dans les réacteurs nucléaires, les engins spatiaux habités et l'hydrogène à grande échelle, où les probabilités de défaillance doivent descendre en dessous d'une sur 100 000 par an. Les certifications plus élevées commandent une prime de prix de 2,5 à 3,5×, limitant l'adoption aux environnements imposés par les gouvernements mais augmentant les prix de vente moyens pondérés sur l'ensemble du spectre de taille du marché de la sécurité industrielle.

Les systèmes SIL 1, adaptés uniquement aux événements à faibles conséquences, sont largement obsolètes dans les nouvelles installations mais persistent dans les installations héritées où les opérateurs ont maintenu les verrouillages existants sous les normes antérieures à 2000. Le passage vers des niveaux SIL plus élevés comprime le marché des contrôleurs de sécurité d'entrée de gamme et entraîne une consolidation parmi les fournisseurs de composants qui ne disposent pas des ressources d'ingénierie pour obtenir la certification SIL 3 ou SIL 4.

Par secteur d'utilisation final :

le pétrole et le gaz dominent les dépenses ; le secteur pharmaceutique mène la croissanceLe pétrole et le gaz ont contribué à hauteur de 26,91 % des revenus de 2025 après que plusieurs incidents de raffinerie ont entraîné des décrets de consentement et des budgets de modernisation. Pourtant, le secteur pharmaceutique et de la santé affiche le TCAC le plus rapide de 4,24 % car les directives aseptiques de la FDA et les règles de sérialisation imposent des verrouillages intégrés sur les lignes de remplissage de flacons.

Les produits chimiques et pétrochimiques, historiquement un marché de base, connaissent une croissance stagnante car les opérateurs reportent les dépenses d'investissement discrétionnaires dans un contexte de coûts de matières premières volatils et de compression des marges, privilégiant la maintenance aux nouvelles constructions. Les métaux et mines, l'alimentation et les boissons, l'automobile, et l'aérospatiale et la défense représentent collectivement moins de 25 % des revenus des utilisateurs finaux, limités par des fréquences d'incidents plus faibles et une incertitude du retour sur investissement qui rend les investissements dans les systèmes de sécurité plus difficiles à justifier par rapport à l'automatisation améliorant la productivité.

Analyse géographique

Marché de la sécurité industrielle en Amérique du Nord

L'Amérique du Nord détenait 33,73 % des parts du marché de la sécurité industrielle en 2025, grâce à une base dense de raffineries vieillissantes et à des multiplicateurs de pénalités OSHA qui motivent des mises à niveau rapides. Les producteurs de sables bitumineux du Canada ont investi 920 millions CAD (680 millions USD) dans des verrouillages SIL 3 pour les puits de drainage par gravité assisté à la vapeur, élargissant ainsi la captation des dépenses régionales. L'ouverture du Mexique aux superficies en amont suscite la création de nouvelles installations conçues autour de skids de sécurité modulaires qui réduisent la mise en service d'un tiers.

Marché de la sécurité industrielle en Europe

L'Europe progresse en matière de conformité dans le cadre de Seveso III et des obligations de divulgation relatives à la sécurité des travailleurs. Les grands groupes chimiques allemands ont à eux seuls réservé 1,4 milliard EUR (1,5 milliard USD) pour des mises à niveau de sécurité en 2025. L'Autorité britannique pour la santé et la sécurité au travail a adressé 78 avis d'amélioration aux opérateurs en retard sur les tests de preuve, accélérant l'adoption des diagnostics de vannes à distance. L'Europe de l'Est fait face à des contraintes budgétaires sur les projets greenfield, mais tire parti des subventions de l'UE pour intégrer des contrôleurs SIL-3 dans les hubs hydrogène.

Marché de la sécurité industrielle au Moyen-Orient et en Afrique, en Asie-Pacifique et en Amérique du Sud

Le Moyen-Orient enregistre le CAGR le plus rapide de 4,19 % sur la période 2026-2031. Le Fonds d'investissement public d'Arabie saoudite a consacré 3,2 milliards USD aux clusters industriels de NEOM, tandis qu'ADNOC intègre les contrôleurs Ability System 800xA et la robotique SafeMove2 sur 14 trains de Ruwais, réduisant les coûts d'ingénierie de 22 %. L'Afrique, portée par le secteur minier d'Afrique du Sud et le secteur amont du Nigeria, reste embryonnaire en raison de contraintes de capital et d'une pénurie de talents certifiés TÜV. L'Asie-Pacifique présente une bifurcation : la Chine et l'Inde accélèrent sous l'impulsion des expansions dans l'hydrogène et la pétrochimie, tandis que les méga-projets GNL d'Asie du Sud-Est emploient des détecteurs SIL-2 pour débloquer le financement des exportations. L'Amérique du Sud fait fluctuer ses dépenses en fonction des prix des matières premières, les développeurs de Petrobras et de Vaca Muerta s'appuyant sur des skids précertifiés pour pallier les pénuries d'ingénieurs.

Paysage concurrentiel

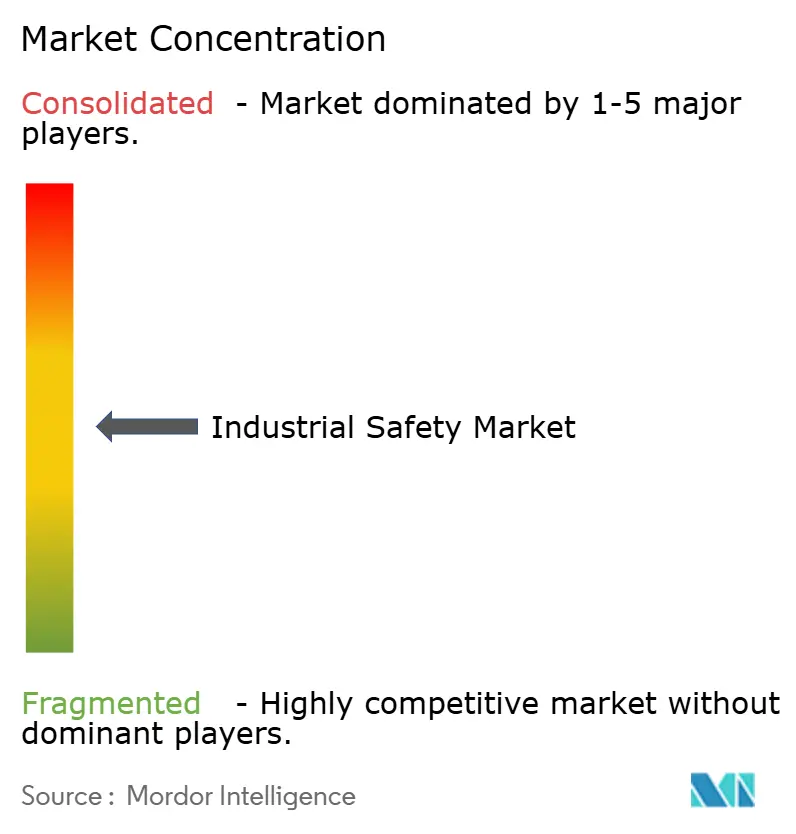

Une concentration modérée caractérise le marché de la sécurité industrielle, les cinq premières marques capturant environ 45 à 50 % des revenus. Schneider Electric, Honeywell, Siemens, ABB et Rockwell Automation intègrent la logique de sécurité, l'analytique en périphérie et les tableaux de bord en nuage pour offrir une visibilité de bout en bout, augmentant les coûts de changement. Les spécialistes indépendants tels que HIMA et Pilz défendent leur part grâce aux certifications SIL 4 et aux modules adaptés à la modernisation, s'associant souvent à des hyperscalers pour égaler les capacités numériques HIMA. Les fabricants asiatiques Hollysys et Supcon proposent des contrôleurs IEC 61508 SIL 2 avec une remise de 30 à 40 %, captant la demande intérieure mais manquant encore de validation tierce mondiale pour les criticités SIL 3 ou SIL 4.

La différenciation technologique pivote sur la cybersécurité intégrée. L'Ability System 800xA High Integrity d'ABB inclut une conformité native IEC 62443-4-2 qui sécurise les contrôleurs sans pare-feux externes ABB. Le DeltaV SIS d'Emerson envoie des analyses en périphérie pour signaler la dérive des capteurs avant qu'elle n'érode les niveaux d'intégrité, réduisant les déclenchements intempestifs de 18 à 22 %.

Les fournisseurs de capteurs tels que SICK, Pepperl+Fuchs et d'autres intègrent désormais des diagnostics et une logique de vote dans les détecteurs, déplaçant la demande de contrôleurs bas de gamme dans les micro-segments de robotique et de protection des machines. À mesure que les opérateurs de sites existants recherchent des modernisations prêtes à l'emploi, les fournisseurs qui combinent des facteurs de forme modulaires, une certification SIL tierce et une licence à la croissance sont en position de gagner des parts de marché incrémentales sur le marché de la sécurité industrielle.

Leaders du secteur de la sécurité industrielle

Schneider Electric SE

Honeywell International Inc.

ABB Ltd.

Rockwell Automation, Inc.

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la sécurité industrielle

- Schneider Electric SE

- Honeywell International Inc.

- Rockwell Automation Inc.

- Siemens AG

- ABB Ltd.

- Emerson Electric Co.

- Baker Hughes Company

- HIMA Paul Hildebrandt GmbH

- Yokogawa Electric Corporation

- Omron Corporation

- Johnson Controls International plc

- Balluff GmbH

- Keyence Corporation

- IDEC Corporation

- SICK AG

- Mitsubishi Electric Corporation

- Endress+Hauser AG

- Pilz GmbH & Co. KG

- Pepperl+Fuchs SE

Lire l'analyse des entreprises du marché de la sécurité industrielle

Développements récents du secteur sur le marché de la sécurité industrielle

- Janvier 2026 : Schneider Electric a acquis la participation restante dans AVEVA pour 9,5 milliards GBP (12,1 milliards USD), fusionnant les logiciels SCADA et historien avec les modules de sécurité EcoStruxure.

- Décembre 2025 : Honeywell a lancé Forge Safety Manager 2.0, déployant la prédiction de dérive par apprentissage automatique dans 14 raffineries.

- Novembre 2025 : Saudi Aramco a attribué à Yokogawa un contrat ProSafe-RS de 680 millions USD pour le gaz de schiste de Jafurah.

- Octobre 2025 : Siemens a acquis Brightly Software pour 1,6 milliard USD, ajoutant des outils de performance des actifs à Xcelerator.

Portée du rapport mondial sur le marché de la sécurité industrielle

La sécurité industrielle englobe les pratiques de gestion de la sécurité adaptées au secteur industriel. Ces processus sont conçus pour protéger les travailleurs industriels, les structures, les machines, les installations et l'environnement environnant. La supervision de la sécurité industrielle est assurée par les lois et réglementations étatiques, fédérales et locales.

L'étude suit les revenus accumulés grâce à la vente de produits de sécurité industrielle par divers acteurs sur le marché mondial. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le marché de la sécurité industrielle est segmenté par composant (capteurs de sécurité, contrôleurs/relais de sécurité, vannes de sécurité et autres composants), système de sécurité (systèmes d'arrêt d'urgence, systèmes de surveillance incendie et gaz, systèmes de protection à haute intégrité contre les surpressions, systèmes de gestion des brûleurs, autres systèmes de sécurité), secteur d'utilisation final (aérospatiale et défense, pétrole et gaz, automobile, énergie et électricité, métaux et mines, pharmaceutique et santé, alimentation et boissons, chimie et pétrochimie et autres secteurs d'utilisation final) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient & Afrique). Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments susmentionnés.

Aperçu de la Segmentation

| Capteurs de sécurité |

| Contrôleurs et relais de sécurité |

| Vannes de sécurité |

| Autres composants |

| Arrêt d'urgence |

| Surveillance incendie et gaz |

| Protection à haute intégrité contre les surpressions |

| Systèmes de gestion des brûleurs |

| Autres systèmes de sécurité |

| Installation et mise en service |

| Conseil et formation |

| Maintenance et support |

| Tests et inspection |

| SIL 1 |

| SIL 2 |

| SIL 3 |

| SIL 4 |

| Bouteilles et bocaux | |

| Pétrole et gaz | Bouchons et fermetures |

| Énergie et électricité | Produits en vrac |

| Produits chimiques et pétrochimiques | Autres types de produits en plastique rigide |

| Métaux et mines | |

| Alimentation et boissons | Sachets souples |

| Pharmaceutique et santé | Sacs |

| Automobile | Films et emballages souples |

| Aérospatiale et défense | Autres types de produits en plastique souple |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par composant | Capteurs de sécurité | |

| Contrôleurs et relais de sécurité | ||

| Vannes de sécurité | ||

| Autres composants | ||

| Par système de sécurité | Arrêt d'urgence | |

| Surveillance incendie et gaz | ||

| Protection à haute intégrité contre les surpressions | ||

| Systèmes de gestion des brûleurs | ||

| Autres systèmes de sécurité | ||

| Par service | Installation et mise en service | |

| Conseil et formation | ||

| Maintenance et support | ||

| Tests et inspection | ||

| Par niveau de sécurité (SIL) | SIL 1 | |

| SIL 2 | ||

| SIL 3 | ||

| SIL 4 | ||

| Par secteur d'utilisation final | Bouteilles et bocaux | |

| Pétrole et gaz | Bouchons et fermetures | |

| Énergie et électricité | Produits en vrac | |

| Produits chimiques et pétrochimiques | Autres types de produits en plastique rigide | |

| Métaux et mines | ||

| Alimentation et boissons | Sachets souples | |

| Pharmaceutique et santé | Sacs | |

| Automobile | Films et emballages souples | |

| Aérospatiale et défense | Autres types de produits en plastique souple | |

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la sécurité industrielle en 2026 et vers où se dirige-t-il ?

La taille du marché de la sécurité industrielle s'établit à 6,73 milliards USD en 2026 et est en voie d'atteindre 8,07 milliards USD d'ici 2031 à un TCAC de 3,7 %.

Quel système de sécurité capte les dépenses les plus importantes ?

Les plateformes d'arrêt d'urgence ont dominé avec 37,62 % des revenus de 2025, reflétant leur rôle ancré dans les installations de raffinage et de chimie.

Quel segment d'utilisation final connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les installations pharmaceutiques et de santé affichent le TCAC le plus rapide de 4,24 % car les mandats aseptiques et de sérialisation de la FDA exigent des verrouillages intégrés.

Pourquoi les services dépassent-ils la croissance du matériel ?

Les contrats de cycle de vie couvrant les tests de preuve, les mises à jour de micrologiciels et les audits SIL croissent à 3,96 % par an à mesure que les opérateurs privilégient la disponibilité et le support de conformité.

Quelle région offre la plus forte opportunité de croissance ?

Le Moyen-Orient enregistre un TCAC de 4,19 %, alimenté par les investissements des fonds souverains dans les infrastructures classées SIL dans le cadre de la Vision 2030 de l'Arabie Saoudite et des expansions d'ADNOC.

Dernière mise à jour de la page le: