Taille et part du marché des systèmes de sécurité incendie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 79.97 Milliards de dollars |

| Taille du Marché (2031) | 110.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de sécurité incendie par Mordor Intelligence

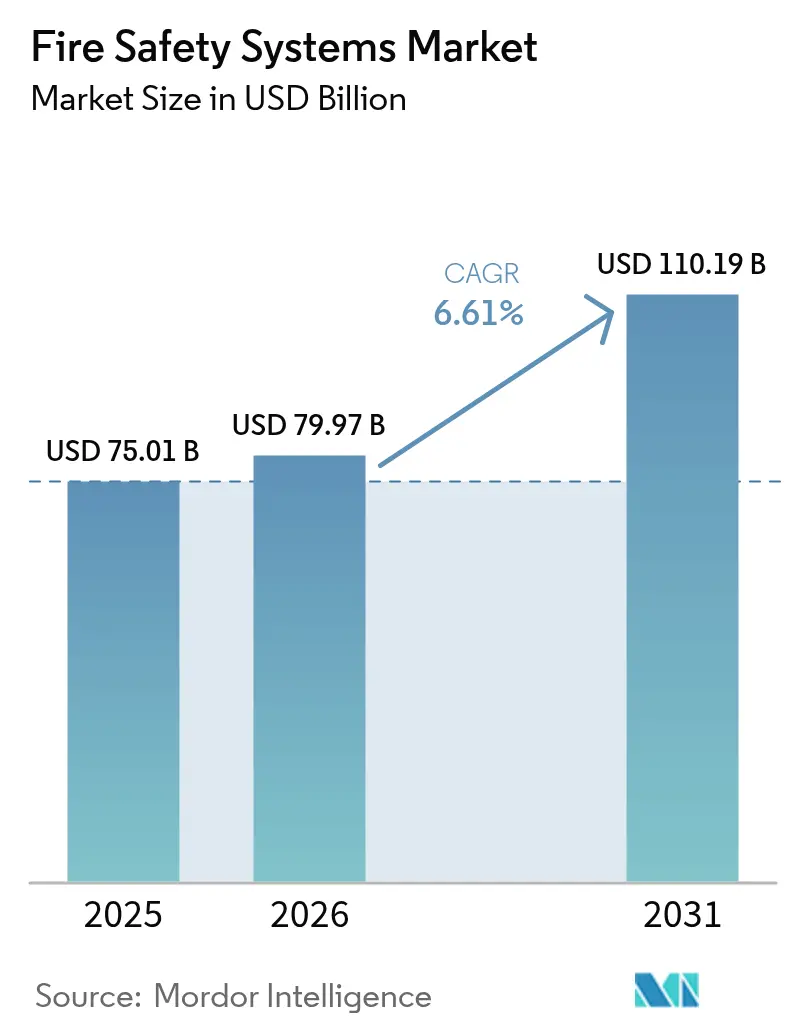

La taille du marché des systèmes de sécurité incendie en 2026 est estimée à 79,97 milliards USD, en progression par rapport à la valeur 2025 de 75,01 milliards USD, avec des projections à l'horizon 2031 atteignant 110,19 milliards USD, soit une croissance à un TCAC de 6,61 % sur la période 2026-2031. Le renforcement de l'application des codes, l'urbanisation rapide en Asie-Pacifique et la transition vers la détection sans fil activée par l'IoT façonnent cette expansion. Les plateformes de suppression et de détection actives supplantent les barrières exclusivement passives, car les assureurs récompensent les systèmes surveillés par des réductions de primes. Les architectures sans fil réduisent la main-d'œuvre de rénovation jusqu'à 60 %, ouvrant les segments peu desservis des bâtiments patrimoniaux et occupés. Les pénuries d'approvisionnement en microcontrôleurs poussent les intégrateurs à constituer des stocks de composants, tandis que les opérateurs de centres de données accélèrent le déploiement de systèmes de suppression par gaz pour protéger les baies de grande valeur. La pression concurrentielle des spécialistes régionaux reste intense, mais les écosystèmes de plateformes des grands acteurs établis renforcent la fidélisation des clients.

Principaux enseignements du rapport

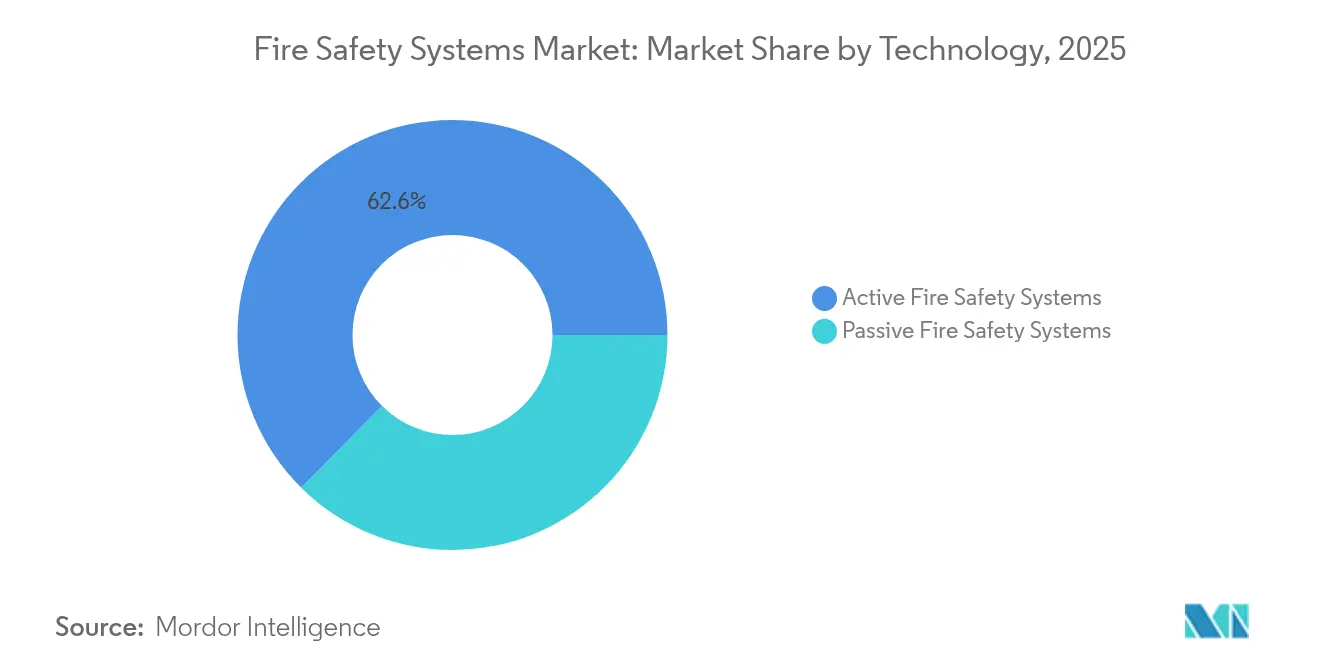

- Par technologie, les systèmes actifs ont dominé le marché des systèmes de sécurité incendie avec 62,58 % de part de marché en 2025, et ce segment devrait afficher le TCAC le plus élevé de 7,69 % jusqu'en 2031.

- Par produit, les équipements de détection d'incendie représentaient 47,78 % du chiffre d'affaires en 2025, tandis que les détecteurs sans fil devraient connaître la croissance la plus rapide, avec un TCAC de 7,97 % jusqu'en 2031.

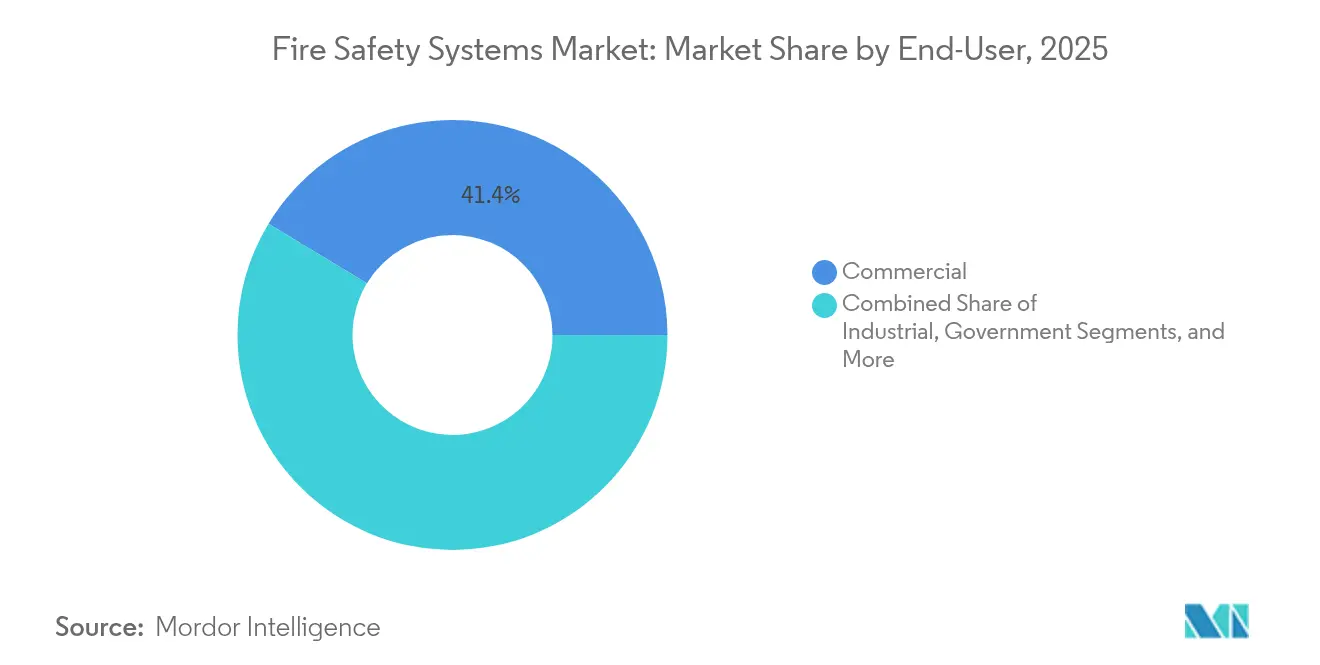

- Par utilisateur final, les établissements commerciaux représentaient 41,35 % de la demande en 2025, tandis que les centres de données sont en passe d'afficher le TCAC le plus rapide de 7,72 % jusqu'en 2031.

- Par connectivité, les plateformes filaires conservaient une part de 71,12 % en 2025 ; cependant, les configurations sans fil devraient se développer le plus rapidement, progressant à un TCAC de 7,31 % jusqu'en 2031.

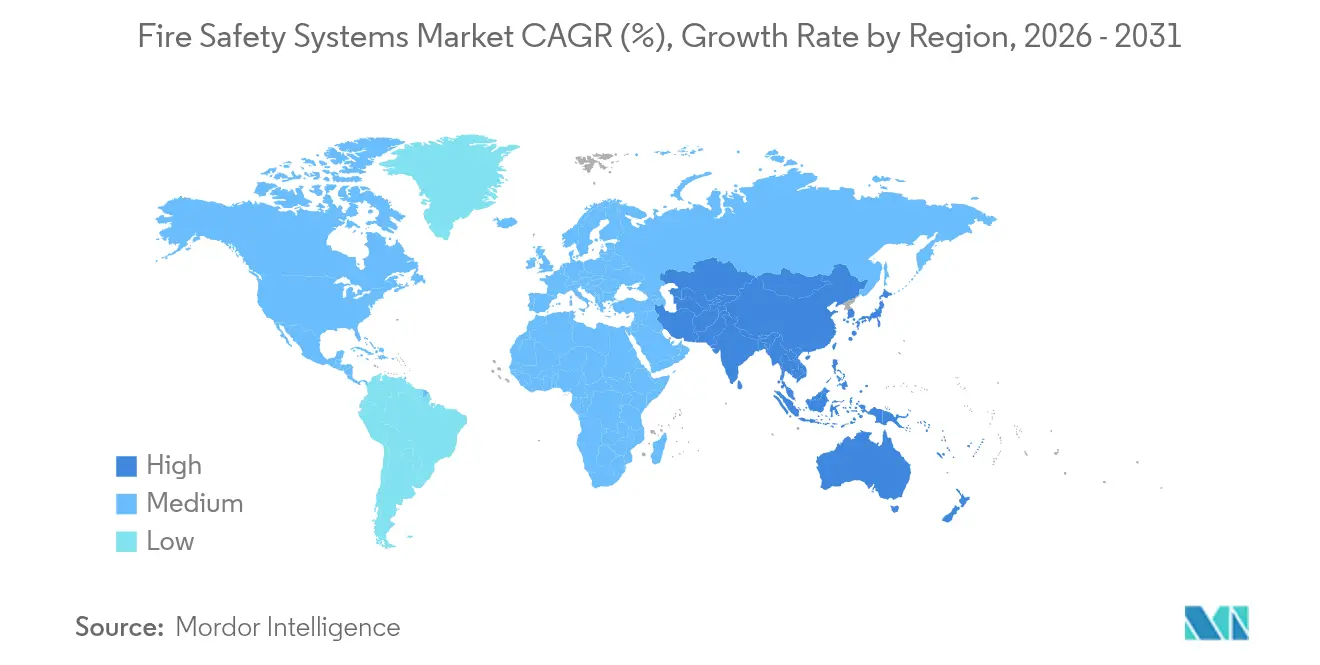

- Par géographie, l'Amérique du Nord détenait une part de 35,68 % en 2025, mais l'Asie-Pacifique est en voie d'atteindre le TCAC le plus rapide de 8,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes de sécurité incendie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats gouvernementaux stricts en matière de sécurité incendie | +1.8% | Mondial, avec une application précoce dans l'UE, en Amérique du Nord et en Chine | Court terme (≤ 2 ans) |

| Urbanisation rapide et essor de la construction de tours de grande hauteur | +1.5% | Cœur de l'APAC, extension au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| Hausse des remises sur les primes d'assurance pour les bâtiments conformes | +0.8% | Amérique du Nord, Australie, certains marchés de l'UE | Court terme (≤ 2 ans) |

| Adoption croissante de systèmes de détection sans fil activés par l'IoT | +1.3% | Mondial, accéléré en APAC et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion des centres de données nécessitant une suppression spécialisée | +1.0% | Amérique du Nord, APAC, UE | Moyen terme (2 à 4 ans) |

| Émergence de budgets de gestion des installations liés aux critères ESG | +0.9% | Mondial, porté par les entreprises de l'UE et d'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats gouvernementaux stricts en matière de sécurité incendie

L'édition 2025 de la NFPA 72 impose une surveillance connectée au cloud pour les panneaux commerciaux, incitant à la modernisation des systèmes existants et pénalisant les propriétaires non conformes lors des renouvellements d'occupation. Le Code international d'incendie 2024 exige désormais une suppression automatique dans les établissements recevant plus de 300 personnes, étendant la couverture aux établissements de taille moyenne précédemment exemptés.[1]Conseil international des codes, "Code international d'incendie 2024," iccsafe.org La Chine exige des sprinkleurs dans les tours résidentielles de plus de 100 mètres, stimulant les activités de rénovation dans les villes de premier rang. Le Japon a prolongé les cycles d'inspection des systèmes adressables de trois à cinq ans, augmentant la demande de composants à fiabilité accrue qui compensent les visites de maintenance. Les Émirats arabes unis ont adopté une conception basée sur la performance, autorisant la modélisation par simulation numérique des fluides (CFD) mais ajoutant des coûts de certification et allongeant les délais des projets. Les listes de violations affichées publiquement amplifient le risque de réputation, incitant à la conformité volontaire au-delà des minimums légaux.

Urbanisation rapide et essor de la construction de tours de grande hauteur

Les Nations Unies prévoient que la population urbaine atteindra 68 % d'ici 2030, concentrant le risque incendie dans des structures plus élevées. L'Asie-Pacifique représente plus de la moitié des nouvelles constructions de tours de grande hauteur, avec l'Inde et l'Indonésie contribuant à la majorité des unités. La superficie bâtie dans les mégalopoles de la région a augmenté de 12 % entre 2020 et 2024, tandis que la densité des casernes de pompiers n'a augmenté que de 3 %, renforçant la dépendance aux systèmes de suppression sur site. Les tours à usage mixte à Dubaï et à Riyad comprennent des zones nécessitant une conformité réglementaire distincte, compliquant l'intégration et augmentant les coûts des systèmes. L'analyse de l'OCDE note que le retard en matière d'infrastructures en Afrique subsaharienne creuse les lacunes en matière de protection, incitant les assureurs à signaler la sécurité incendie lors de la souscription. Les installations souterraines telles que les stations de transport en commun introduisent une complexité supplémentaire, nécessitant des dispositifs haut de gamme d'extraction de fumée et de détection de chaleur.

Adoption croissante de systèmes de détection sans fil activés par l'IoT

La détection sans fil a capturé 28 % des installations en 2024 et devrait croître à un taux de 7,48 % jusqu'en 2030, car les protocoles maillés éliminent les chemins de câbles et réduisent considérablement la main-d'œuvre de rénovation. Le NIST a publié en 2024 un cadre qui standardise le chiffrement et une durée de vie des batteries de cinq ans, accélérant la consolidation des fournisseurs. La plateforme OpenBlue de Johnson Controls fusionne les données incendie avec les flux CVC et de contrôle d'accès, réduisant les déclenchements intempestifs de 30 % sur les sites pilotes. Les détecteurs sans fil à critères multiples fonctionnent bien dans des environnements riches en particules comme les cuisines commerciales, réduisant les fausses alarmes et les coûts de maintenance. Les structures patrimoniales en bénéficient le plus car le perçage de la maçonnerie enfreint les règles de préservation. Singapour exige désormais des systèmes compatibles sans fil dans les nouveaux bâtiments commerciaux de plus de 24 mètres, en accord avec sa certification Green Mark.

Expansion des centres de données nécessitant une suppression spécialisée

Les opérateurs de centres de données hyperscale spécifient la suppression par agent propre pour prévenir les dommages causés par l'eau susceptibles de mettre hors service des baies valant des millions d'USD. Les systèmes à gaz coûtent trois à quatre fois plus cher que les sprinkleurs, mais réduisent le risque d'interruption. La norme IEC 60079 couvre désormais les salles de batteries lithium-ion adjacentes aux salles de données, ajoutant des exigences de double verrouillage qui allongent la mise en service. La division Sécurité et Incendie de Carrier a déclaré un chiffre d'affaires de 1,7 milliard USD au troisième trimestre 2024, avec une part à deux chiffres provenant des projets de centres de données. Les sites de périphérie dans les villes de deuxième rang rénovent souvent des structures industrielles, préférant des systèmes de suppression modulaires s'installant en 72 heures. L'adoption de la norme NFPA 2001 au Moyen-Orient et en Asie du Sud-Est harmonise la conception des agents propres, permettant l'approvisionnement transfrontalier en matériel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'installation et de maintenance | -1.2% | Marchés émergents en APAC, en Afrique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en composants électroniques | -0.9% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Manque de main-d'œuvre qualifiée pour l'intégration des systèmes | -0.7% | APAC, Moyen-Orient, Afrique | Long terme (≥ 4 ans) |

| Lenteur des cycles de rénovation dans les marchés émergents sensibles aux prix | -0.8% | Amérique du Sud, Afrique subsaharienne, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'installation et de maintenance

Les panneaux adressables avec connectivité réseau coûtent entre 15 000 et 45 000 AUD (9 800 à 29 400 USD) pour les bâtiments australiens de taille moyenne, sollicitant les budgets des installations.[2] Service des incendies et secours de Nouvelle-Galles du Sud, "Barème des frais 2024," fire.nsw.gov.au Les détecteurs sans fil sont tarifés à 180–320 USD chacun, soit le triple des unités filaires, ce qui constitue un obstacle à l'adoption en l'absence de compensations assurantielles. Les contrats de service annuels représentent 8 à 12 % du coût installé, car des techniciens certifiés sont nécessaires pour les mises à jour de micrologiciels. La rénovation de bâtiments anciens nécessite souvent de nouveaux chemins de câbles ou un compromis sur la densité des dispositifs, faisant grimper les dépenses d'investissement. Les lacunes dans l'application des règlements dans les régions à faible revenu limitent la pression de conformité, ralentissant davantage les mises à niveau. Les zones rurales font face à des taux de main-d'œuvre supérieurs de 30 à 50 % en raison du manque de contractants, aggravant le problème d'accessibilité financière.

Volatilité de la chaîne d'approvisionnement en composants électroniques

Les délais d'approvisionnement en microcontrôleurs se sont allongés de 12 à 26 semaines en 2024, contraignant les intégrateurs à constituer des stocks préventifs et à immobiliser des liquidités. Les pénuries de convertisseurs analogique-numérique (CAN) et de circuits intégrés d'alimentation ont limité les livraisons de détecteurs à 60–70 % des volumes demandés. Les prix des composants passifs ont bondi de 18 % d'une année sur l'autre, comprimant les marges et favorisant la consolidation parmi les acteurs de niveau intermédiaire. Les systèmes sans fil sont les plus touchés car ils partagent les jeux de puces Bluetooth et Zigbee avec l'électronique grand public. Les retards de projet de deux à quatre mois érodent la confiance des acheteurs, poussant parfois les propriétaires à revenir aux plateformes filaires malgré des besoins en main-d'œuvre plus élevés. Les nouvelles usines prévues dans le cadre de la loi européenne sur les semi-conducteurs (EU Chips Act) ne seront opérationnelles que dans plusieurs années, offrant peu de répit à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les plateformes actives gagnent du terrain grâce à la protection en temps réel

Les systèmes actifs ont capturé 62,58 % du chiffre d'affaires 2025 et devraient se développer à un taux de 7,69 % jusqu'en 2031, reflétant la préférence des propriétaires pour l'atténuation automatique qui réduit les sinistres jusqu'à 80 %. Les mesures passives restent essentielles pour le compartimentage, mais cèdent des parts de marché à mesure que les assureurs insistent sur la suppression surveillée pour accorder des allégements de primes. Les installations intégrées dans les résidences de grande hauteur associent des gaines coupe-feu avec des ventilateurs de pressurisation, illustrant l'approche combinée. Les déploiements hybrides préservent l'intégrité des barrières en utilisant des détecteurs sans fil qui évitent le perçage des cloisons coupe-feu, stimulant les taux de rénovation dans le parc immobilier ancien. Le Code international du bâtiment oblige désormais la suppression dans les atriums de plus de trois étages, élargissant le marché des systèmes de sécurité incendie.

Les plateformes actives intègrent de plus en plus des analyses qui prédisent l'escalade des risques, différenciant les fournisseurs par leurs capacités logicielles. Les extincteurs à batterie pour les salles de batteries lithium-ion illustrent des niches spécialisées au sein du marché des systèmes de sécurité incendie. Les fournisseurs de solutions passives répondent avec des matériaux plus intelligents, tels que des revêtements intumescents qui signalent leur fin de vie par un changement de couleur. Cependant, les financements se concentrent sur les portefeuilles actifs car les contrats de service génèrent des flux de trésorerie récurrents, un attrait pour les intégrateurs qui recherchent des revenus de type rente. La migration des conceptions exclusivement passives élève la taille du marché des systèmes de sécurité incendie liée aux solutions actives tout au long de la période de prévision.

Par produit : la détection domine, les capteurs sans fil s'accélèrent

La détection d'incendie est restée le principal moteur de chiffre d'affaires à 47,78 % en 2025, ancrée par des panneaux adressables qui localisent précisément l'origine de l'alarme et accélèrent l'intervention des premiers secours. Les détecteurs sans fil, affichant un TCAC de 7,97 %, surpassent le marché global des systèmes de sécurité incendie, car les réseaux maillés réduisent la main-d'œuvre d'installation dans les espaces occupés. La suppression par gaz domine les environnements sensibles comme les musées et les salles de données où l'eau présente un risque de dommages inacceptable. Les systèmes à mousse conservent leur leadership dans les sites pétrochimiques, mais se confrontent aux transitions sans fluor exigées par les réglementations environnementales.

La convergence des données de détection et de suppression au sein de tableaux de bord unifiés favorise la maintenance prédictive, une fonctionnalité qui réduit les fausses alarmes de 30 % dans les bureaux pilotes. Les alarmes d'évacuation vocale, désormais exigées dans les propriétés dépassant 75 000 pieds carrés, améliorent le guidage des occupants lors des incidents. Les détecteurs intégrant des entrées de fumée, de chaleur et de CO réduisent les faux positifs dans les usines à forte teneur en particules, renforçant la confiance des gestionnaires. Ces avancées élargissent la taille du marché des systèmes de sécurité incendie liée aux équipements de détection haut de gamme et renforcent la différenciation des fournisseurs en termes de sophistication logicielle.

Par utilisateur final : le secteur commercial domine, les centres de données croissent rapidement

Les bâtiments commerciaux ont généré 41,35 % de la demande en 2025, par le biais des bureaux, centres commerciaux et hôtels qui nécessitent une protection étendue des occupants. Les centres de données, bien que plus petits, progressent à un TCAC de 7,72 % à mesure que les entreprises hyperscale standardisent la suppression par agent propre pour protéger des baies valant plusieurs millions d'USD. Les usines industrielles privilégient l'alerte précoce pour minimiser les temps d'arrêt, ajoutant parfois des caméras thermiques qui détectent les points chauds avant l'ignition et réduisent les coûts d'assurance.

Les installations gouvernementales, notamment les hubs de transport et les sites de défense, dépassent souvent les minimums réglementaires, spécifiant des zones redondantes et une alimentation de secours de 72 heures. Les tours résidentielles de grande hauteur intègrent une évacuation vocale multilingue pour servir des occupants diversifiés. Les centres de données de périphérie dans les villes secondaires représentent un potentiel inexploité pour les systèmes modulaires s'installant en trois jours, élargissant le marché des systèmes de sécurité incendie à travers les géographies. L'exigence de sprinkleurs à pré-action dans les salles de données, codifiée par la NFPA 75:2024, consolide les achats d'agents propres et augmente la part de marché des systèmes de sécurité incendie des offres de suppression spécialisées.

Par connectivité : le filaire reste prédominant tandis que le sans fil progresse grâce aux rénovations

Les plateformes filaires détenaient 71,12 % de part en 2025 grâce à des décennies d'infrastructures câblées intégrées. Les systèmes sans fil, progressant à un TCAC de 7,31 %, remportent les marchés de rénovation où les coûts de câblage dépassent 50 USD par pied linéaire. Les craintes concernant la fiabilité se sont atténuées car les réseaux maillés atteignent une disponibilité de 99,9 % et les batteries durent cinq ans. Les sites à mission critique, tels que les centrales nucléaires, favorisent toujours le câble blindé pour sa résistance aux interférences électromagnétiques (IEM), maintenant la domination des solutions filaires dans les zones à haut risque.

Les architectures hybrides combinent des dorsales filaires avec des points de terminaison sans fil, alliant fiabilité et flexibilité sur les campus. Les codes de préservation dans les quartiers patrimoniaux stimulent davantage les dispositifs alimentés par batterie, car le perçage de la maçonnerie est interdit. L'exigence de préparation sans fil à 24 mètres de Singapour illustre les incitations réglementaires qui élargissent le marché des systèmes de sécurité incendie. Les pénuries de composants freinent légèrement la croissance du sans fil, mais sont compensées par les économies de main-d'œuvre et une mise en service plus rapide.

Analyse géographique

L'Amérique du Nord représentait 35,68 % du chiffre d'affaires 2025, reflétant l'impact des mises à jour rigoureuses de la NFPA et des incitations assurantielles qui ont réduit les primes jusqu'à 20 % pour la suppression surveillée. La construction de tours de grande hauteur le long des côtes américaines et les rénovations liées aux incendies de forêt en Californie soutiennent les commandes. Le code de construction basé sur la performance du Canada accélère l'adoption de systèmes à brouillard d'eau dans les tours résidentielles denses. Les délocalisations de production vers le Mexique stimulent la demande de panneaux adressables dans les nouveaux pôles industriels.

L'Asie-Pacifique est en voie d'atteindre le TCAC le plus rapide de 8,55 % jusqu'en 2031 grâce à l'urbanisation et à la prolifération des tours de grande hauteur. Les codes chinois exigent des sprinkleurs dans les tours de plus de 100 mètres, déclenchant des cycles de rénovation à Pékin et Shanghai. L'Inde impose la détection adressable dans les immeubles résidentiels de plus de 15 mètres, bien que l'application varie. Le Japon récompense les composants fiables par des intervalles d'inspection prolongés, augmentant les dépenses initiales en systèmes. Le code australien 2025 exige des détecteurs de fumée interconnectés, stimulant l'adoption de détecteurs sans fil. La Corée du Sud impose des sprinkleurs dans les appartements de plus de 11 étages, imposant l'adoption de systèmes à eau sous pression malgré les coûts de protection contre le gel.

L'Europe présente des normes fragmentées qui profitent aux intégrateurs locaux. La certification DGNB allemande attribue des crédits pour une protection avancée, encourageant des mises à niveau volontaires. Le Moyen-Orient connaît une forte demande des méga-projets qui intègrent une conception basée sur la performance dans les plans directeurs, avec les réglementations des Émirats arabes unis approuvant la modélisation CFD. L'adoption en Afrique reste inégale, l'Afrique du Sud et le Kenya étant en tête, mais avec une pénétration limitée ailleurs en raison de pénuries de contractants.

Paysage concurrentiel

Les cinq principaux fournisseurs, Johnson Controls, Honeywell, Siemens, Carrier et Bosch, contrôlent environ 40 à 45 % du chiffre d'affaires, indiquant une concentration modérée. Les écosystèmes de plateformes tels qu'OpenBlue intègrent les données incendie avec la gestion CVC et le contrôle d'accès, augmentant les coûts de changement pour les clients et différenciant les acteurs établis. Honeywell adopte une approche similaire de regroupement, proposant des tableaux de bord unifiés qui réduisent la main-d'œuvre des installations jusqu'à 30 %. La détection sans fil attire des entrants agiles tirant parti du Bluetooth et du Zigbee pour proposer du matériel à des prix inférieurs de 30 à 40 %, bien qu'ils manquent de réseaux de services approfondis.

Le chiffre d'affaires des services est désormais le moteur du positionnement stratégique. Les diagnostics à distance et les mises à jour de micrologiciels en mode OTA réduisent les interventions sur site jusqu'à 50 %, protégeant les marges. Les fournisseurs investissent dans des modèles d'IA qui prédisent l'embrasement généralisé, guidés par un cadre NIST 2024. Les dépôts de brevets pour les capteurs imprimables laissent présager une disruption future, mais restent à plusieurs années de la commercialisation. La consolidation se poursuit : Halma PLC a acquis deux entreprises européennes de détecteurs en 2024, élargissant son portefeuille de niveau intermédiaire.

Leaders du secteur des systèmes de sécurité incendie

Johnson Controls International PLC

Honeywell International Inc.

Siemens AG

Bosch Sicherheitssysteme GmbH

Gentex Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Halma PLC a finalisé l'acquisition du Groupe Zettler, renforçant sa gamme de détecteurs européens.

- Août 2024 : Halma PLC a acquis Ramtech Electronics, élargissant son offre de panneaux adressables.

- Juillet 2024 : Johnson Controls a déclaré un chiffre d'affaires de 10,5 milliards USD pour l'exercice fiscal 2024, mettant en avant les réductions de fausses alarmes permises par OpenBlue.

- Juillet 2024 : L'unité Sécurité et Incendie de Carrier Global Corporation a annoncé un chiffre d'affaires de 1,7 milliard USD au troisième trimestre 2024, porté par les contrats de suppression pour centres de données.

Périmètre du rapport mondial sur le marché des systèmes de sécurité incendie

Le marché des systèmes de sécurité incendie englobe les technologies et solutions conçues pour détecter, prévenir et supprimer les incidents liés aux incendies dans les environnements commerciaux, industriels, gouvernementaux et autres utilisateurs finals. Il comprend à la fois des systèmes de sécurité incendie passifs et actifs, ainsi qu'une gamme de produits tels que les détecteurs d'incendie, les alarmes et les systèmes de suppression utilisant du gaz, de la mousse et d'autres agents. Le marché couvre également les systèmes fonctionnant via une connectivité filaire et sans fil, reflétant les avancées dans l'infrastructure de protection incendie intelligente et intégrée.

Le rapport sur le marché des systèmes de sécurité incendie est segmenté par technologie (systèmes de sécurité incendie passifs, systèmes de sécurité incendie actifs), par produit (détecteurs d'incendie avec détecteurs et alarmes, suppression d'incendie avec gaz, mousse et autres produits), par utilisateur final (commercial, industriel, gouvernemental, autres utilisateurs finals), par connectivité (systèmes filaires, systèmes sans fil) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Systèmes de sécurité incendie passifs |

| Systèmes de sécurité incendie actifs |

| Détecteur d'incendie | Détecteurs |

| Alarmes | |

| Suppression d'incendie | Gaz |

| Mousse | |

| Autres produits de suppression d'incendie |

| Commercial |

| Industriel |

| Gouvernemental |

| Autres utilisateurs finals |

| Systèmes filaires |

| Systèmes sans fil |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

| Par technologie | Systèmes de sécurité incendie passifs | ||

| Systèmes de sécurité incendie actifs | |||

| Par produit | Détecteur d'incendie | Détecteurs | |

| Alarmes | |||

| Suppression d'incendie | Gaz | ||

| Mousse | |||

| Autres produits de suppression d'incendie | |||

| Par utilisateur final | Commercial | ||

| Industriel | |||

| Gouvernemental | |||

| Autres utilisateurs finals | |||

| Par connectivité | Systèmes filaires | ||

| Systèmes sans fil | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des systèmes de sécurité incendie en 2031 ?

Le marché devrait atteindre 110,19 milliards USD d'ici 2031 avec un TCAC de 6,61 %.

Quel segment technologique connaît la croissance la plus rapide ?

Les systèmes actifs croîtront à un TCAC de 7,69 %, portés par les mandats de suppression en temps réel.

Pourquoi les détecteurs sans fil gagnent-ils en popularité ?

Ils réduisent la main-d'œuvre de rénovation jusqu'à 60 % et répondent aux nouvelles exigences réglementaires en matière de connectivité cloud.

Quel sous-segment d'utilisateur final présente le plus fort potentiel de croissance ?

Les centres de données, avec un TCAC de 7,72 %, nécessitent une suppression par agent propre pour protéger les équipements de grande valeur.

Quelle région offre les perspectives de croissance les plus robustes ?

L'Asie-Pacifique devrait se développer à un TCAC de 8,55 % en raison de l'urbanisation rapide et du renforcement des codes.

Comment la volatilité de la chaîne d'approvisionnement affecte-t-elle les délais des projets ?

Les pénuries de composants peuvent retarder les installations de deux à quatre mois, incitant à des achats préventifs de stocks.

Dernière mise à jour de la page le: