Taille et part de marché des chaudières commerciales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.37 Milliards de dollars |

| Taille du Marché (2031) | 20.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

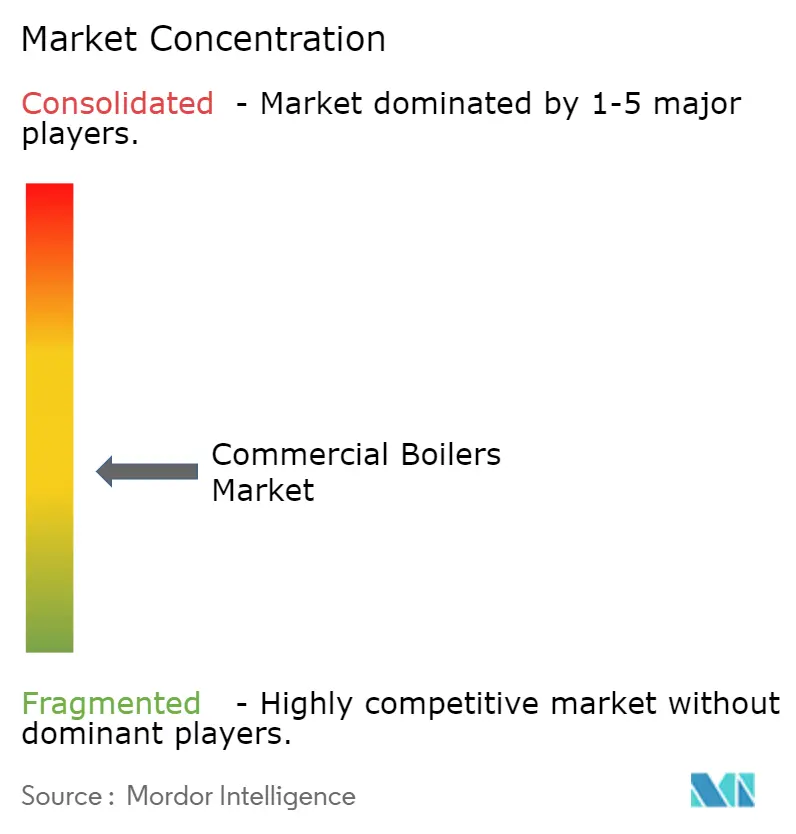

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chaudières commerciales par Mordor Intelligence

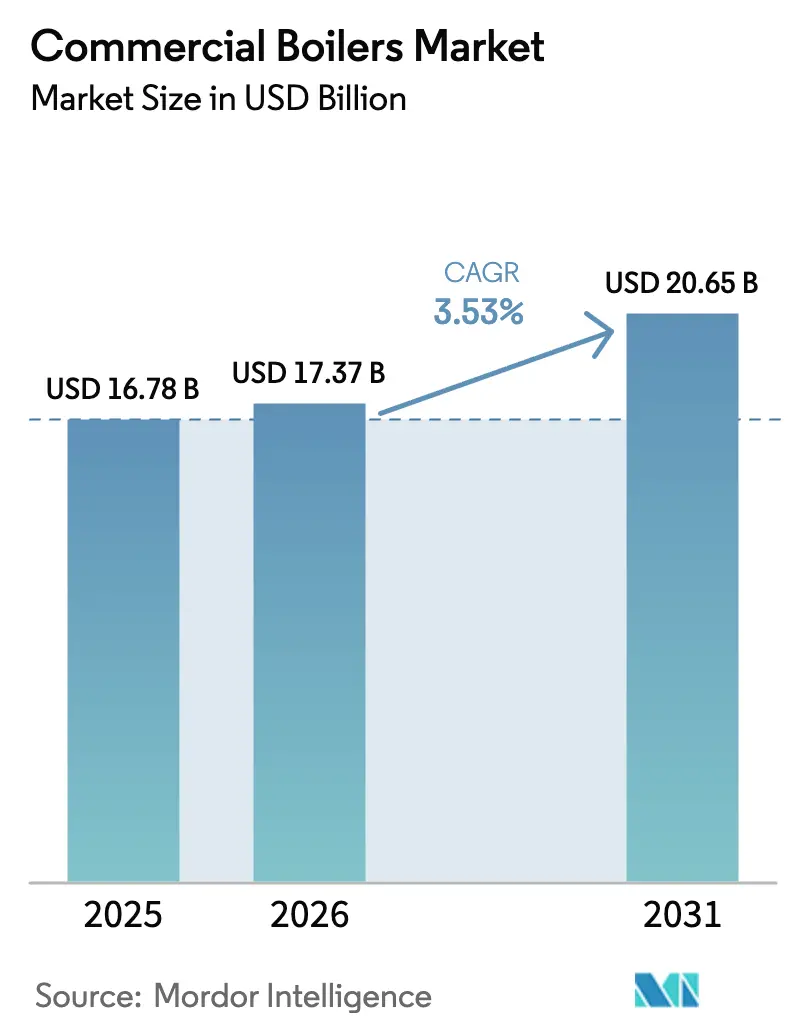

La taille du marché des chaudières commerciales était évaluée à 16,78 milliards USD en 2025 et devrait croître de 17,37 milliards USD en 2026 pour atteindre 20,65 milliards USD d'ici 2031, à un CAGR de 3,53 % durant la période de prévision (2026-2031). Les obligations d'efficacité énergétique, les plafonds d'émissions de NOx et les objectifs de bâtiments à émissions nulles de l'UE façonnent la demande actuelle, orientant les achats vers des modèles à condensation, hybrides et entièrement électriques. Les systèmes au gaz naturel dominent encore les installations quotidiennes en raison de la disponibilité des réseaux de canalisations et des coûts d'exploitation plus faibles, mais les unités électriques haute tension enregistrent la croissance la plus rapide à mesure que les propriétaires de bâtiments pérennisent leurs actifs face aux restrictions sur les combustibles fossiles. Les unités de capacité intermédiaire 50-100 MMBtu/h bénéficient de la construction de centres de données en Amérique du Nord et en Europe du Nord, tandis que les systèmes inférieurs à 10 MMBtu/h restent l'épine dorsale volumique du parc installé. La consolidation s'accélère, Carrier, Miura et Bosch acquérant tous des entreprises spécialisées dans les solutions climatiques afin de consolider leur capacité de R&D et leur réseau de distribution en anticipation de réglementations plus strictes.[1][2]Carrier Global Corporation, "Carrier finalise l'acquisition de Viessmann Climate Solutions," corporate.carrier.com Bosch Group, "Bosch acquiert l'activité HVAC résidentielle et commerciale légère," bosch-presse.de

Principaux enseignements du rapport

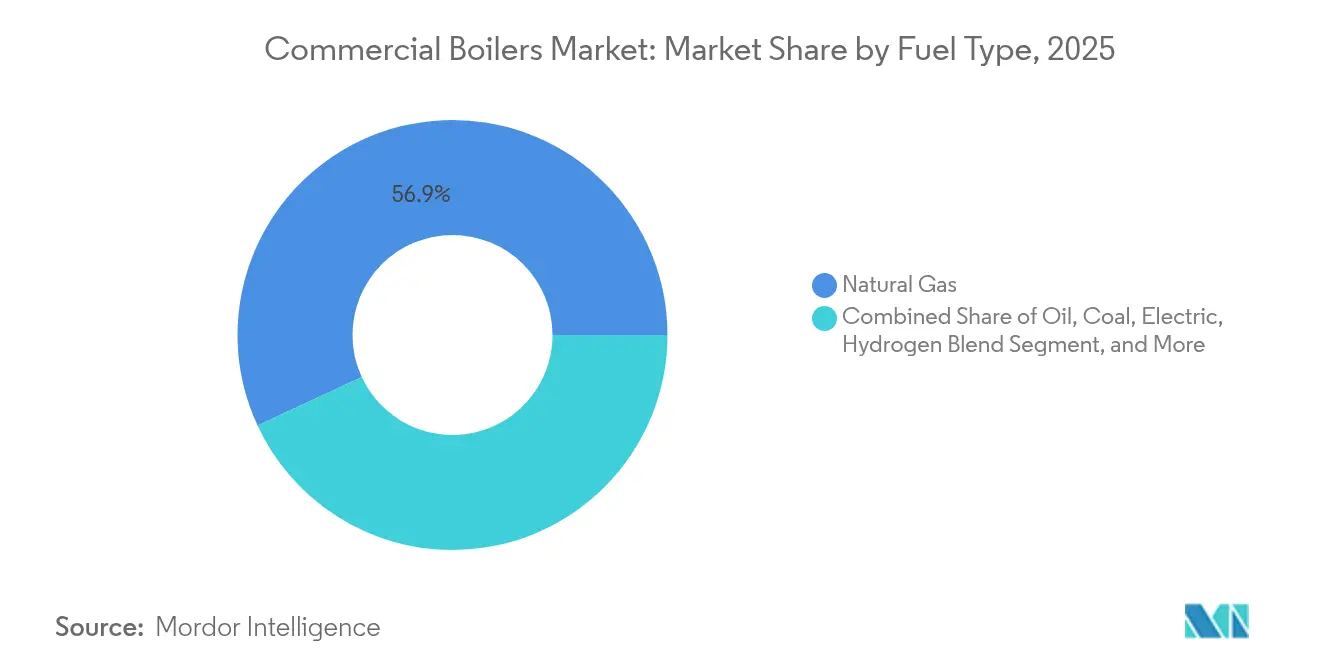

- Par type de carburant, le gaz naturel a capté 56,92 % de la part de marché des chaudières commerciales en 2025, tandis que les chaudières électriques devraient se développer à un CAGR de 4,05 % jusqu'en 2031.

- Par technologie, les unités non condensantes détenaient 61,20 % de la part des revenus en 2025 ; les systèmes à condensation devraient connaître la croissance la plus rapide à un CAGR de 4,95 % jusqu'en 2031.

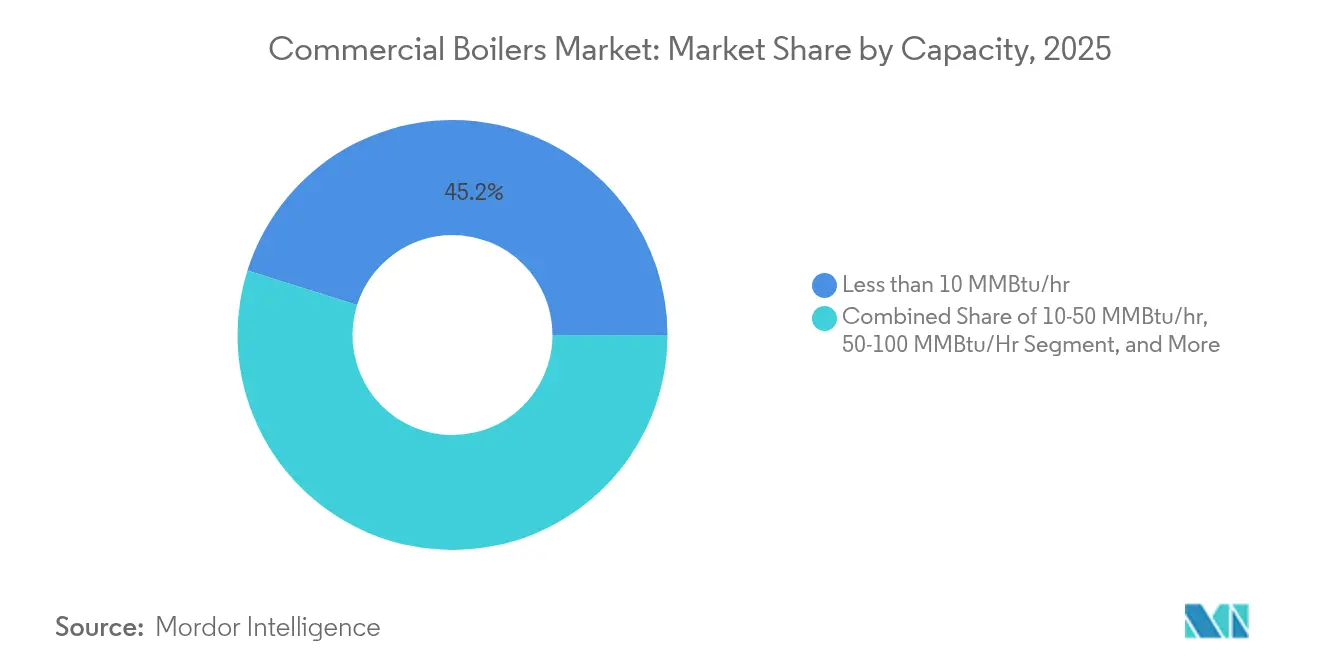

- Par capacité, les systèmes inférieurs à 10 MMBtu/h représentaient 45,15 % de la taille du marché des chaudières commerciales en 2025, tandis que les unités de 50-100 MMBtu/h afficheront le CAGR le plus élevé à 3,78 %.

- Par secteur d'utilisation finale, les centres de données ont enregistré la croissance la plus rapide avec un CAGR de 6,05 % ; les bureaux sont restés le principal contributeur aux revenus avec une part de 27,75 % en 2025.

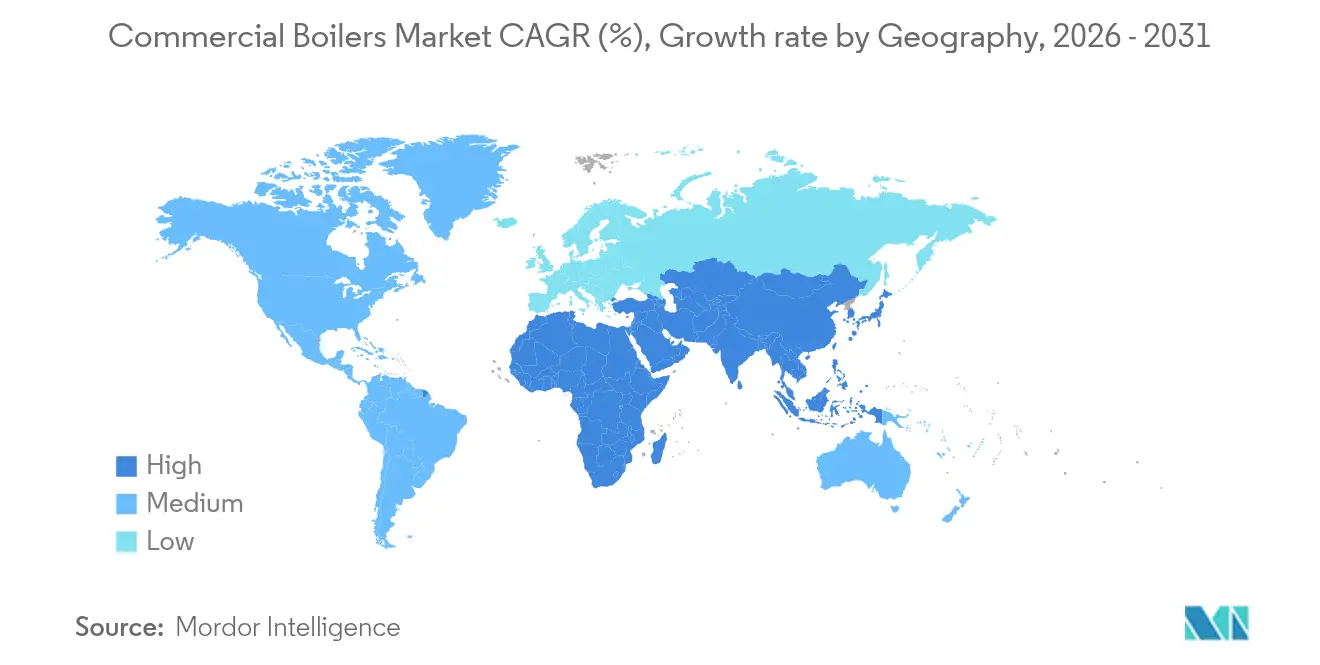

- Par géographie, l'Europe a dominé avec une part de 37,35 % en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 3,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Chaudières Commerciales*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats d'efficacité gouvernementale et d'émissions de NOx | +0.8% | Mondial - plus fort en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Hausse de la demande de chauffage commercial des espaces dans les régions froides | +0.6% | Amérique du Nord, Europe du Nord, Asie du Nord-Est | Long terme (≥ 4 ans) |

| Évolution vers des chaudières au gaz naturel économiques | +0.4% | Mondial - conduit par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des retrofits pour chaudières hybrides pompe à chaleur et compatibles hydrogène | +0.7% | Europe - adoption précoce en Allemagne et aux Pays-Bas | Long terme (≥ 4 ans) |

| Adoption de chaudières à électrodes haute tension dans les centres de données | +0.5% | Mondial - principales régions cloud | Moyen terme (2-4 ans) |

| Maintenance prédictive pilotée par l'IA accélérant les cycles de remplacement | +0.3% | Amérique du Nord et UE, expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les mandats d'efficacité gouvernementale et d'émissions de NOx favorisent les transitions technologiques

Les agences nationales et infranationales ont raccourci les délais de mise en conformité, entraînant une refonte immédiate des plateformes de combustion. Le Département américain de l'Énergie estime que les normes relatives aux chaudières commerciales en boîtier permettront d'économiser 0,27 quadrillion de Btu sur trois décennies. La South Coast AQMD de Californie prévoit des réductions quotidiennes de NOx de 2,07 tonnes pour les chauffe-eau dans le cadre de sa proposition de réglementation zéro NOx, forçant les équipementiers à se tourner vers la combustion à condensation et les commandes numériques avancées.[3]District de gestion de la qualité de l'air de South Coast, "PAR 1111 et PAR 1121 Rapport préliminaire du personnel," aqmd.gov Les règles d'achats publics fédéraux exigent désormais une réduction de 90 % des combustibles fossiles dans les nouveaux bâtiments publics d'ici l'exercice budgétaire 2029, incitant les propriétaires privés à reproduire ces choix de spécification. Ces mandats élèvent collectivement la part des offres hybrides et électriques au sein du marché global des chaudières commerciales.

La hausse de la demande de chauffage commercial des espaces dans les régions froides soutient les fondements du marché

Les tours de bureaux des latitudes septentrionales, les hôpitaux et les centres de données hyperscale continuent de s'appuyer sur des systèmes hydroniques à haute capacité, même à mesure que les normes d'isolation se resserrent. L'adoption du Code international de conservation de l'énergie 2021 a augmenté les coûts de construction initiaux de 7 229 USD par unité mais génère des économies annuelles de 963 USD, renforçant les décisions d'achat basées sur le cycle de vie. Le plan 2024 de Louisville Gas and Electric cite les projets de centres de données comme déclencheur de nouveaux achats de capacité à partir de 2025, une tendance reflétée au Canada et en Scandinavie. Les exigences de performance en climat froid favorisent les unités à condensation qui maintiennent leur efficacité à basses températures de retour d'eau, offrant aux fournisseurs riches en technologie un avantage concurrentiel.

L'évolution vers des chaudières au gaz naturel économiques maintient la domination du marché

La stabilité des prix et l'accès généralisé aux réseaux de canalisations protègent le gaz naturel d'un déplacement à court terme. A.O. Smith a enregistré une croissance de 8 % de sa gamme de chaudières en Amérique du Nord en 2024, même si le chiffre d'affaires total de l'entreprise a reculé de 1 %.[4]A.O. Smith Corporation, "A.O. Smith publie ses résultats 2024 et présente ses prévisions 2025," investor.aosmith.com Les modules Vitobloc de Viessmann, capables de gérer des mélanges d'hydrogène à 20 %, illustrent comment des améliorations progressives prolongent la durée de vie des actifs gaziers tout en respectant des règles d'émissions plus strictes. Néanmoins, les plafonnements de permis de combustibles fossiles à l'échelle des villes créent un patchwork de restrictions, obligeant les équipementiers à maintenir des portefeuilles diversifiés.

L'essor des retrofits pour les chaudières hybrides pompe à chaleur et compatibles hydrogène crée des segments premium

Les cycles de retrofit européens se sont accélérés grâce à des subventions récompensant les systèmes compatibles hydrogène. BDR Thermea a lancé les premiers essais de chaudières commerciales à hydrogène pur et prévoit des kits de conversion dans l'ensemble de sa gamme. La solution ECO HP de Weil-McLain associe une pompe à chaleur air-eau à un module gaz de secours, permettant des retrofits progressifs qui limitent les perturbations pour les occupants. Les orientations du Département américain de l'Énergie pour l'électrification des chaudières dans les grands bâtiments soulignent la nécessité de packages intégrés et de mises à niveau d'infrastructure.

Analyse de l'Impact des Freins sur le Marché des Chaudières Commerciales*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé par rapport aux alternatives | -0.7% | Mondial - marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Substitution par des pompes à chaleur dans les feuilles de route de décarbonation | -0.9% | Europe et Amérique du Nord, expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Plafonnements des permis de combustibles fossiles dans les politiques climatiques urbaines | -0.4% | Centres urbains en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Incertitude sur les investissements à long terme dans le réseau de gaz | -0.5% | Europe et certains marchés nord-américains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'investissement initial élevé par rapport aux alternatives freine les taux d'adoption

L'accélérateur de pompes à chaleur pour bâtiments commerciaux du Département américain de l'Énergie met en évidence des économies potentielles de 50 % sur les coûts énergétiques provenant des unités de pompes à chaleur en toiture, surclassant les packages de chaudières premium dans les comparaisons de délais de retour sur investissement. Les chaudières électriques nécessitent souvent des mises à niveau substantielles du tableau de service, aggravant les obstacles au coût initial, en particulier pour les petites entreprises. Les incitations des services publics privilégient de plus en plus l'électrification, creusant l'écart de prix. Par conséquent, le marché des chaudières commerciales doit s'appuyer sur une communication axée sur le coût du cycle de vie et des contrats de service groupés pour contrer les préoccupations liées au choc des prix dans les zones géographiques sensibles aux coûts.

La substitution par des pompes à chaleur dans les feuilles de route de décarbonation menace les parts de marché

Plus de 150 juridictions codifient désormais l'électrification dans les codes du bâtiment ; l'État de Washington a interdit les chaudières à gaz autonomes dans les grandes structures commerciales à partir de 2026, et l'UE supprimera les incitations financières pour les appareils à combustibles fossiles d'ici 2025. Les progrès technologiques permettent aux pompes à chaleur modernes de fournir des températures d'eau de circulation élevées même à -20 °C, réduisant les écarts de performance. À mesure que l'échelle de fabrication entraîne des baisses de coûts, les solutions électriques deviennent la spécification par défaut dans les nouvelles constructions, limitant la part adressable du marché des chaudières commerciales au-delà des contextes de retrofit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Chaudières Commerciales

Par type de carburant :

les systèmes électriques défient la domination du gazLe gaz naturel a représenté 56,92 % de la part de marché des chaudières commerciales en 2025, porté par des réseaux de distribution établis et une tarification prévisible du carburant. La taille du marché des chaudières commerciales pour les unités électriques devrait gonfler parallèlement à un CAGR de 4,05 %, propulsée par les mandats d'approvisionnement à émissions nulles et les stratégies d'électrification des centres de données. Les modèles à gaz compatibles hydrogène et les unités à biomasse occupent des niches de demande spécifiques où les incitations politiques s'alignent sur la disponibilité des matières premières régionales. Les équipementiers développant des systèmes hybrides se couvrent contre l'incertitude à long terme sur le réseau de gaz tout en captant des marges d'efficacité premium.

Les fournisseurs de chaudières électriques mettent en avant la faible maintenance et la modulation rapide, mais les propriétaires de bâtiments doivent souvent renforcer leur infrastructure électrique, poussant beaucoup d'entre eux vers des retrofits progressifs. Les variantes au fioul perdurent dans les zones isolées dépourvues de réseaux de gaz, bien que les politiques environnementales limitent les nouvelles installations. La hiérarchie des types de carburants reflète ainsi l'économie des services publics régionaux plutôt que le mérite technologique pur, maintenant le leadership du gaz à moyen terme tandis que la pénétration électrique s'accélère.

Par technologie :

les systèmes à condensation stimulent les gains d'efficacitéLes conceptions non condensantes représentaient 61,20 % des revenus en 2025, héritage de l'installation plus simple et des coûts en capital plus faibles. Néanmoins, les modèles à condensation sont en passe d'atteindre le CAGR le plus rapide à 4,95 %, renforcés par les seuils minimaux d'efficacité inscrits dans les réglementations américaines et européennes. La taille du marché des chaudières commerciales pour les unités à condensation devrait se développer régulièrement à mesure que les remises réduisent la prime initiale. La gestion numérique de la combustion est devenue standard, intégrant des capteurs IoT et des analyses en nuage pour la maintenance prédictive.

Les plateformes hybrides pompe à chaleur-chaudière répondent à la flexibilité des charges de pointe et aux performances en climat froid, offrant aux prescripteurs un pont de conformité. Les chaudières à électrodes haute tension occupent une niche spécialisée, au service des fabricants de semi-conducteurs et des centres de données où le contrôle précis et les temps de montée en vapeur quasi instantanés sont essentiels. Sur l'ensemble des technologies, l'intégration avec les protocoles d'automatisation des bâtiments conformément à l'ASHRAE 231P améliore les performances sur le cycle de vie et positionne les fournisseurs avancés pour des revenus de contrats de service.

Par capacité :

les systèmes de capacité intermédiaire bénéficient de la demande des centres de donnéesLes systèmes inférieurs à 10 MMBtu/h représentent 45,15 % de la part de marché des chaudières commerciales en raison de leur omniprésence dans les petits et moyens bâtiments. Pourtant, les unités de 50-100 MMBtu/h mèneront le segment en croissant de 3,78 % par an, soutenues par les constructions de centres de données hyperscale qui nécessitent des boucles hydroniques redondantes à haute capacité. La taille du marché des chaudières commerciales pour les solutions de capacité intermédiaire bénéficiera d'une impulsion supplémentaire grâce aux extensions hospitalières et aux mises à niveau des campus universitaires.

Les grandes unités supérieures à 100 MMBtu/h restent essentielles dans les retrofits de chauffage urbain et les campus pétrochimiques, mais font face à un contrôle plus strict des émissions de sources ponctuelles. Les configurations modulaires permettent aux systèmes de capacité intermédiaire d'être regroupés pour une redondance N+1, une caractéristique prisée dans les guides de spécification des centres de données. L'évolution vers la standardisation dans cette plage réduit également les coûts de fabrication et comprime les délais de livraison, renforçant la compétitivité par rapport aux méga-unités conçues sur mesure.

Par secteur d'utilisation finale :

les centres de données mènent l'accélération de la croissanceLes bureaux représentent 27,75 % des revenus de 2025, reflétant le large parc installé dans les économies matures. Cependant, les opérateurs de centres de données entraîneront un CAGR de 6,05 % jusqu'en 2031, à mesure que les charges de calcul en nuage et d'IA augmentent fortement. Les exigences de disponibilité de mission critique se traduisent par une redondance par paliers et des contrats de maintenance proactive, élevant les prix de vente moyens. Les segments de la santé et de l'enseignement se concentrent sur les coûts énergétiques sur le cycle de vie et les normes strictes de qualité de l'air intérieur, orientant les achats vers des technologies à condensation et hybrides.

L'hôtellerie et le commerce de détail adoptent des solutions de capacité flexibles pour s'adapter à la variabilité du taux d'occupation, tandis que les bâtiments du secteur public spécifient de plus en plus des systèmes compatibles hydrogène pour s'aligner sur les objectifs municipaux de neutralité carbone. Chez tous les utilisateurs finals, les contraintes budgétaires d'investissement et les obligations de reporting ESG dictent une proposition de valeur nuancée qui allie flexibilité des carburants, diagnostic numérique et regroupement de services.

Analyse géographique

Marché des Chaudières Commerciales en Europe

L'Europe a conservé une part de 37,35 % du marché des chaudières commerciales en 2025, soutenue par la directive européenne sur la performance énergétique des bâtiments imposant des nouvelles constructions à émissions nulles à partir de 2030. L'Allemagne a reporté son interdiction des chaudières à combustibles fossiles de 2024 à 2028 et le Royaume-Uni à 2035, mais les fabricants continuent de développer leurs gammes prêtes à l'hydrogène. Agora Energiewende note que les chaudières à gaz restent l'appareil le plus répandu dans la région, mais prévoit une progression rapide des pompes à chaleur en France et en Allemagne à mesure que les subventions s'intensifient. Les modules à mélange d'hydrogène à 20 % de Viessmann illustrent comment des adaptations progressives permettent de préserver l'infrastructure existante tout en respectant les objectifs intermédiaires.

Marché des Chaudières Commerciales en Asie-Pacifique et au Moyen-Orient et Afrique

L'Asie-Pacifique, enregistrant un CAGR soutenu de 3,98 %, bénéficie des booms de construction commerciale en cours et de normes d'efficacité actualisées, notamment la spécification chinoise d'avril 2024 pour les chaudières industrielles. Le fournisseur indien Thermax a enregistré un chiffre d'affaires de 1,25 milliard USD et mis en service des unités à haute capacité pour une raffinerie au Moyen-Orient, soulignant les opportunités transfrontalières régionales. Le Japon et la Corée du Sud encouragent l'adoption de la technologie à condensation grâce à des remises des services publics, tandis que l'Asie du Sud-Est privilégie les systèmes de biomasse distribués là où les résidus agricoles sont abondants.

Marché des Chaudières Commerciales en Californie et au Texas

L'Amérique du Nord reste un marché clé malgré les vents contraires liés à l'électrification. L'accélérateur de pompes à chaleur du DOE est en concurrence directe avec les chaudières à gaz, mais les résultats 2024 d'A.O. Smith affichent une croissance de 8 % sur la gamme chaudières, confirmant une demande durable dans les rénovations CVC. La divergence au niveau des États — le plafonnement imminent des NOx en Californie face à l'accent mis par le Texas sur la fiabilité du gaz — oblige les fournisseurs à maintenir des feuilles de route produits spécifiques à chaque région. La variabilité climatique et les tarifs différenciés des services publics garantissent un pluralisme continu dans les choix de combustibles.

Paysage concurrentiel

L'activité de fusions et acquisitions s'est intensifiée au cours de 2024-2025, les acteurs établis cherchant à élargir leur palette technologique et à accroître leur envergure mondiale. L'acquisition de Viessmann Climate Solutions par Carrier pour 12 milliards USD a ajouté 12 000 employés et consolidé l'accès aux pipelines européens de R&D compatibles hydrogène. Miura a renforcé son empreinte en Amérique du Nord en acquérant Cleaver-Brooks en mai 2024, créant un centre technique à Milwaukee pour co-développer des solutions bas carbone. Le mouvement de Bosch à 8 milliards USD pour l'activité HVAC de Johnson Controls-Hitachi a presque doublé ses revenus liés au confort résidentiel, donnant au conglomérat 16 nouveaux sites de fabrication dans 30 pays.

Sur le plan stratégique, les entreprises mettent l'accent sur la combustion compatible hydrogène, les plateformes de produits hybrides et les offres de services pilotées par l'IA. L'acquisition de BrainBox AI par Trane en 2025 souligne la course à l'association des équipements avec des outils d'optimisation auto-apprenants. Les normes ASHRAE 223P et 231P élèvent les attentes en matière d'interopérabilité, récompensant les fournisseurs qui proposent des commandes à protocole ouvert. Les entrants spécialisés dans les chaudières à électrodes haute tension exploitent les niches de demande des centres de données, mais les acteurs établis s'appuient sur leurs réseaux de service et leurs programmes de garantie pour défendre leurs parts.

L'intensité concurrentielle est modérée par d'importantes barrières d'ingénierie et des coûts de certification, mais la divergence des politiques régionales encourage des gammes de produits différenciées. Sur l'horizon de prévision, le marché des chaudières commerciales verra probablement de nouvelles consolidations horizontales à mesure que les acteurs cherchent à répartir les risques de R&D et à accélérer la mise sur le marché des solutions hydrogène et électriques.

Leaders du secteur des chaudières commerciales

Cochran Ltd.

Bosch Thermotechnology (Bosch Thermotechnik GmbH)

A.O. Smith Corporation

The Fulton Companies

Parker Boiler Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Chaudières Commerciales

- Atlas Copco AB

- Howden Group

- Ingersoll Rand Inc. (Gardner Denver)

- Kaeser Kompressoren SE

- Aerzen Maschinenfabrik GmbH

- Sulzer Ltd.

- EBARA Corp.

- Piller Blowers and Compressors

- Boldrocchi Group

- Aeromeccanica Stranich SpA

- Illinois Blower Inc.

- Spencer Turbine Company

- Continental Blower LLC

- Atlantic Blowers LLC

- Alfotech Fans

- Aerotek Equipment

- Lontra Ltd.

- Xylem Inc. (Flygt)

- Tuthill Corp.

- Multi-Wing Group

Lire l'Analyse des Entreprises du Marché des Chaudières Commerciales

Développements Récents de l'Industrie sur le Marché des Chaudières Commerciales

- Mai 2025 : Thermax a mis en service des unités de chaudières à haute capacité pour une raffinerie irakienne et des mises à niveau de biogaz en Inde, déclarant un chiffre d'affaires pour l'exercice 2024-25 de 10 389 crores de roupies.

- Février 2025 : Weil-McLain a lancé la pompe à chaleur air-eau ECO HP dans le cadre de son système ECO Hybrid, avec le réfrigérant R32.

- Janvier 2025 : Cleaver-Brooks a présenté le désaérateur MiniMate, le régulateur de brûleur EOS 500 et la plateforme numérique myBoilerRoom à l'AHR Expo 2025.

- Juillet 2025 : Bosch a finalisé son acquisition à 8 milliards USD de l'activité HVAC de Johnson Controls-Hitachi, ajoutant 16 usines dans 30 pays.

Marché des Chaudières Commerciales Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude mesure le marché des chaudières commerciales comme le revenu des nouvelles chaudières à eau chaude ou à vapeur d'une capacité de 0,3 à 100 MMBtu/hr qui chauffent des bâtiments non résidentiels, des bureaux, des hôpitaux, des écoles, des logements, des centres de données, des points de vente au détail et des installations publiques dans le monde entier en 2025.

Nous excluons les locations sur remorque, les pièces détachées, les unités résidentielles de moins de 0,3 MMBtu/hr et les chaudières industrielles de plus de 100 MMBtu/hr.

Segments couverts dans ce rapport

- Par pression

- Haute pression

- Pression moyenne

- Basse pression

- Par étage/configuration

- Mono-étagé

- Multiétagé

- Turbo haute vitesse

- Engrenage intégral

- Par type d'entraînement

- Entraînement direct

- Entraînement par courroie

- Entraînement à vitesse variable intégré

- Entraînement à palier magnétique

- Par secteur d'utilisation finale

- Mines

- Ciment

- Pâte et papier

- Construction

- Acier

- Produits chimiques et pétrochimiques

- Production d'énergie

- Traitement de l'eau et des eaux usées

- Alimentation et boissons

- HVAC et bâtiments commerciaux

- Autres secteurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Notre équipe a interrogé des concepteurs de chaudières, des entrepreneurs en mécanique, des responsables de la gestion énergétique des installations et des responsables de la réglementation en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Leurs commentaires sur les cycles de remplacement, les pratiques d'escompte et les intentions de changement de combustible ont comblé les lacunes des données et ancré nos hypothèses.

Recherche documentaire

Nous avons construit la base de référence en utilisant des ensembles de données librement accessibles de l'Agence internationale de l'énergie, d'Eurostat et des séries de surfaces commerciales de l'EIA américaine, des données d'expédition UN Comtrade HS-8402 et des inventaires de NOx de l'Agence de l'environnement de l'UE. Les documents 10-K des entreprises, les dossiers des investisseurs et les instantanés de D&B Hoovers ont révélé les fourchettes de prix et les répartitions de capacité, tandis que les notes politiques du DOE américain et de la CIBSE ont clarifié le calendrier des mesures d'incitation. Le regroupement de brevets sur Questel a signalé la diffusion des chaudières hybrides. De nombreuses autres sources ouvertes ont permis d'effectuer des recoupements.

Dimensionnement du marché et prévisions

Une construction descendante convertit la surface commerciale en charge calorifique, applique les taux de pénétration et de remplacement observés, puis multiplie par les prix de vente moyens spécifiques à la région. Les récapitulatifs des livraisons et les vérifications des canaux de distribution constituent des garde-fous ascendants. Les principaux moteurs du modèle comprennent la durée de vie moyenne, les tendances des prix du gaz, le renforcement des limites de NOx, l'adoption de la part de l'électricité et la construction de centres de données. Nous prévoyons jusqu'en 2030 à l'aide d'une régression multivariée et de bandes de scénarios ; les répartitions manquantes des livraisons sont corrigées à l'aide de statistiques d'importation pondérées en fonction de la capacité et validées avec les distributeurs.

Cycle de validation et de mise à jour des données

Nous effectuons des analyses de variance par rapport à des séries historiques d'intensité énergétique, suivies d'un examen par la direction. Mordor actualise les chiffres chaque année et ré-exécute le modèle après des chocs de politique matérielle ou de prix, afin que les clients bénéficient de la vision la plus récente.

Comment la taille du marché des chaudières commerciales de Mordor Intelligence se compare à d'autres estimations publiées

Les chiffres publiés varient parce que les entreprises mélangent les tranches de capacité, intègrent des unités industrielles lourdes ou bloquent les taux de change.

Notre portée claire, la conversion FX en direct et la modélisation à double piste permettent à notre figure de rester centrée.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 16.78 B (2025) | Renseignements sur le Mordor | - |

| 14.70 B (2024) | Conseil mondial A | Comprend les unités industrielles et les ASP fixes de 2024 |

| 3.40 B (2025) | Portail de l'industrie B | Ne compte que les chaudières de moins de 10 MMBtu/hr, omet l'Asie-Pacifique. |

| 10.71 B (2024) | Éditeur de recherche C | Exclut les modèles électriques et se base sur 2023 FX |

La comparaison montre que l'approche disciplinée et transparente de Mordor produit une base de référence fiable que les décideurs peuvent reproduire.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des chaudières commerciales ?

Le marché des chaudières commerciales est valorisé à 17,37 milliards USD en 2026 et devrait atteindre 20,65 milliards USD d'ici 2031.

Quel type de carburant domine le marché des chaudières commerciales ?

Les systèmes au gaz naturel dominent avec 56,92 % de part de marché en 2025, bien que les chaudières électriques affichent le CAGR le plus rapide à 4,05 %.

Pourquoi les chaudières à condensation gagnent-elles en popularité ?

Les unités à condensation respectent des règles d'efficacité plus strictes et récupèrent la chaleur latente, entraînant un CAGR projeté de 4,95 % jusqu'en 2031.

Comment les réglementations affecteront-elles les futurs achats de chaudières ?

Les centres de données affichent le CAGR le plus élevé à 6,05 % car les installations hyperscale exigent un chauffage fiable et à haute capacité.

Quels mouvements concurrentiels façonnent le marché ?

Les grands équipementiers acquièrent des spécialistes des solutions climatiques — tels que l'acquisition de Viessmann par Carrier — pour consolider leur profondeur technologique et se conformer aux politiques en évolution.

Dernière mise à jour de la page le: